下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:57

00:57遞延期如何計(jì)算?:遞延期如何計(jì)算?1.假設(shè)最初有m期沒(méi)有收付款項(xiàng),后面n期有等額的收付款項(xiàng),則延期年金的現(xiàn)值即為后n期年金貼現(xiàn)至m期第一期期初的現(xiàn)值。n*PVIFI,m,2.延期年金現(xiàn)值還可以用另外一種方法計(jì)算,先求出m+n期后付年金現(xiàn)值,減去沒(méi)有付款的前m期后付年金現(xiàn)值。二者之差便是延期m期的n期后付年金現(xiàn)值:其計(jì)算公式為,V0=A*PVIFAI,m+n?A*PVIFAI,m=A*(PVIFAI。

00:16

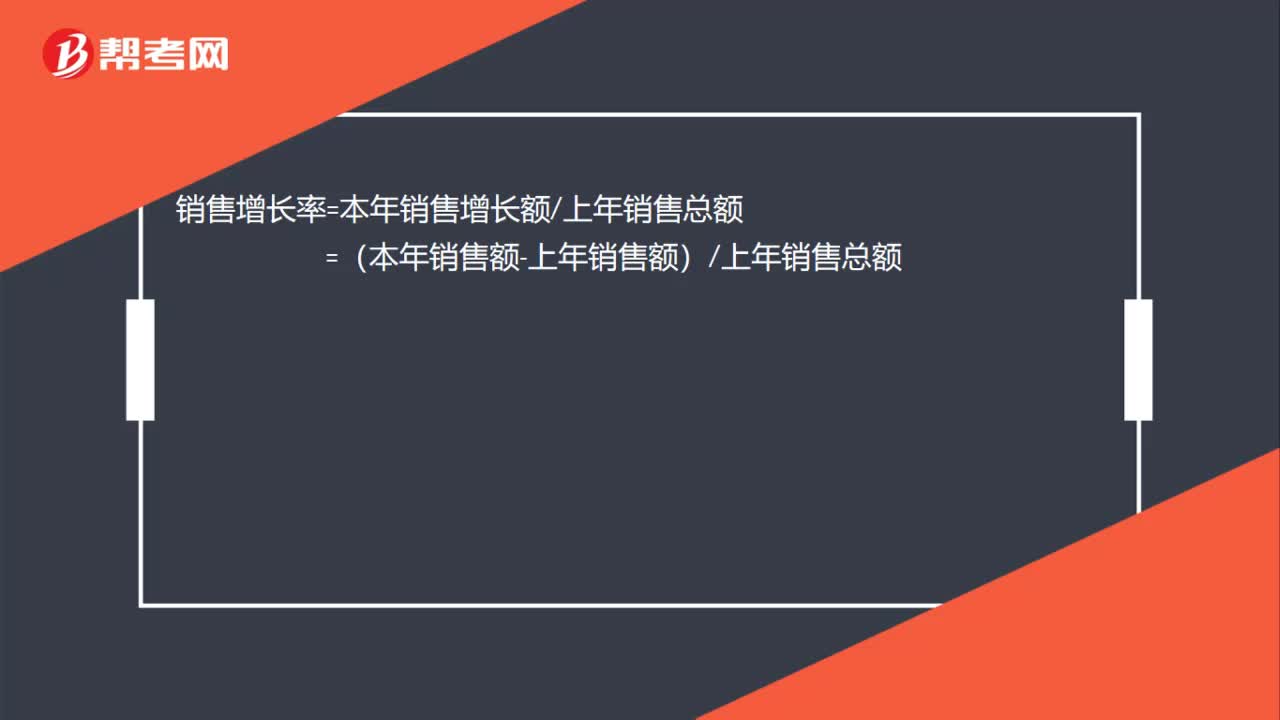

00:16如何計(jì)算銷售增長(zhǎng)率?:如何計(jì)算銷售增長(zhǎng)率?銷售增長(zhǎng)率=本年銷售增長(zhǎng)額上年銷售總額=(本年銷售額-上年銷售額)上年銷售總額

03:06

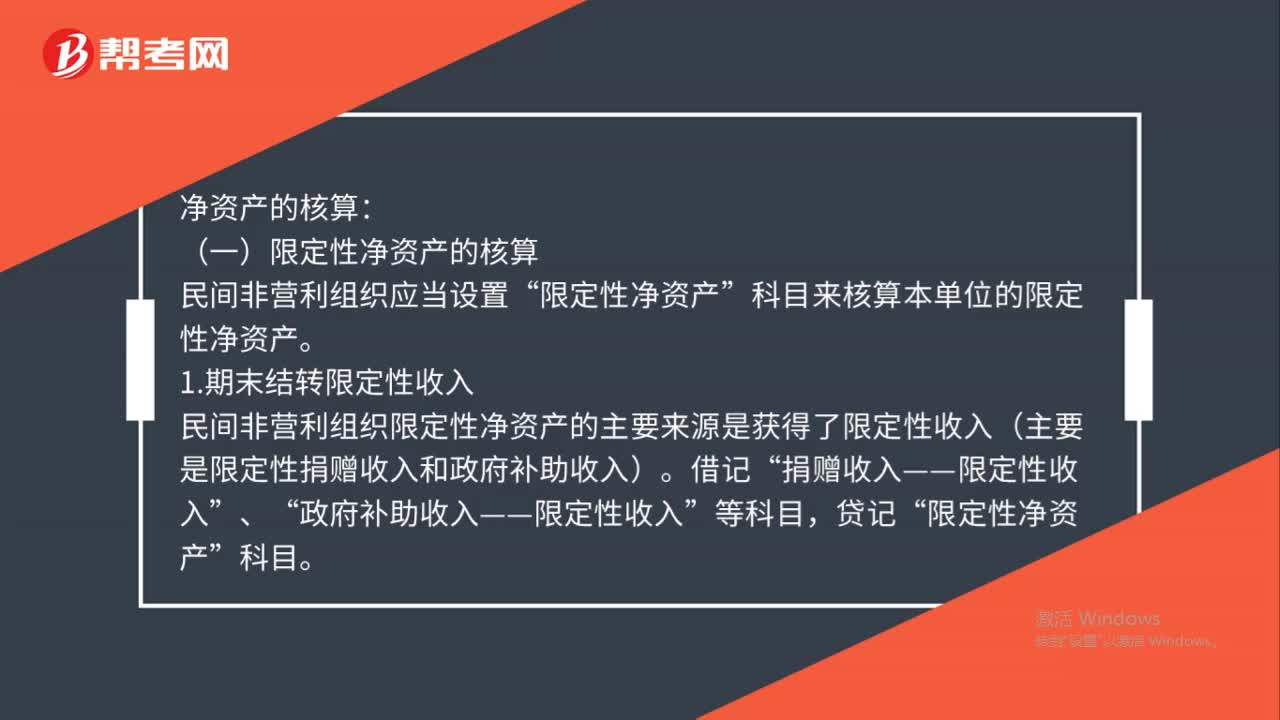

03:06凈資產(chǎn)如何核算?:凈資產(chǎn)的核算:(一)限定性凈資產(chǎn)的核算“科目來(lái)核算本單位的限定性凈資產(chǎn)。1.期末結(jié)轉(zhuǎn)限定性收入“民間非營(yíng)利組織限定性凈資產(chǎn)的主要來(lái)源是獲得了限定性收入(主要是限定性捐贈(zèng)收入和政府補(bǔ)助收入)”將限定性凈資產(chǎn)轉(zhuǎn)為非限定性凈資產(chǎn),限定性凈資產(chǎn)”(二)非限定性凈資產(chǎn)的核算”民間非營(yíng)利組織的凈資產(chǎn)中除了限定性凈資產(chǎn)之外的其他凈資產(chǎn)。即為非限定性凈資產(chǎn)“科目來(lái)核算本單位的非限定性凈資產(chǎn)”

00:25

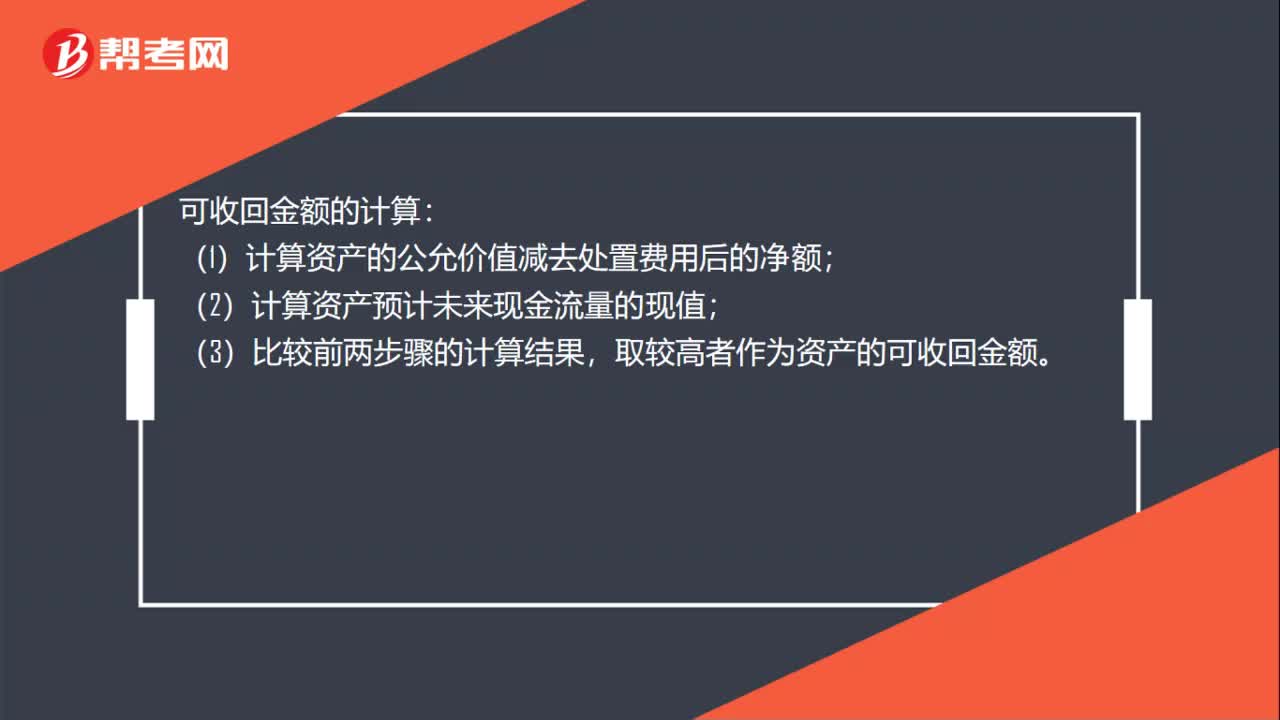

00:25可收回金額如何計(jì)算?:可收回金額的計(jì)算:(1)計(jì)算資產(chǎn)的公允價(jià)值減去處置費(fèi)用后的凈額;(2)計(jì)算資產(chǎn)預(yù)計(jì)未來(lái)現(xiàn)金流量的現(xiàn)值;(3)比較前兩步驟的計(jì)算結(jié)果,取較高者作為資產(chǎn)的可收回金額。

00:41

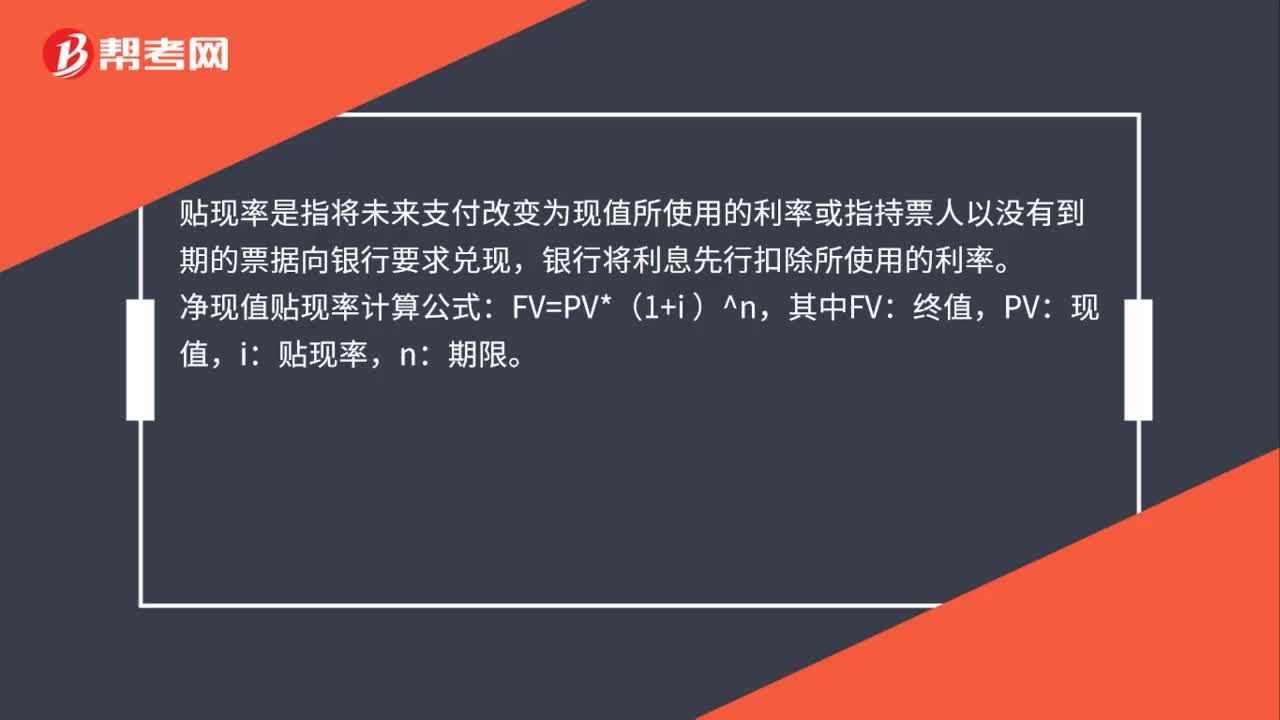

00:41凈現(xiàn)值中貼現(xiàn)率怎么算?:凈現(xiàn)值中貼現(xiàn)率怎么算?貼現(xiàn)率是指將未來(lái)支付改變?yōu)楝F(xiàn)值所使用的利率或指持票人以沒(méi)有到期的票據(jù)向銀行要求兌現(xiàn),銀行將利息先行扣除所使用的利率。凈現(xiàn)值貼現(xiàn)率如計(jì)算公式:其中FV:終值,PV:現(xiàn)值,i:貼現(xiàn)率,n:期限。

01:16

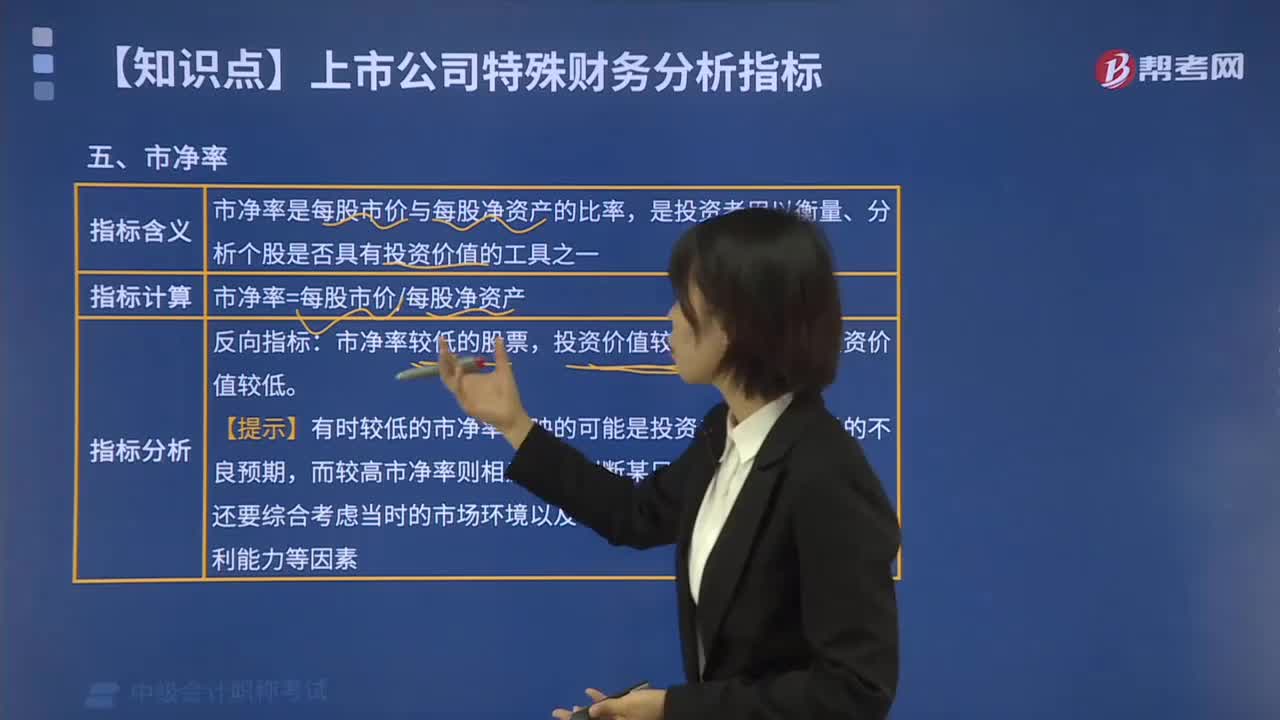

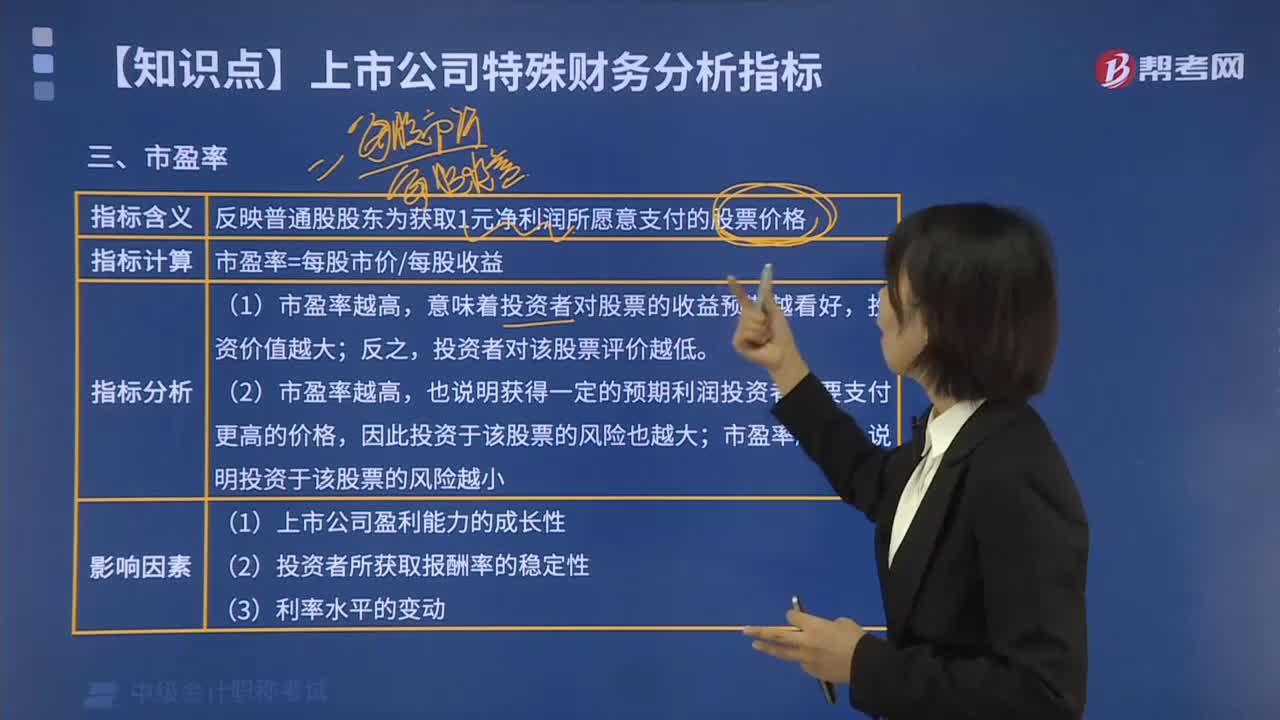

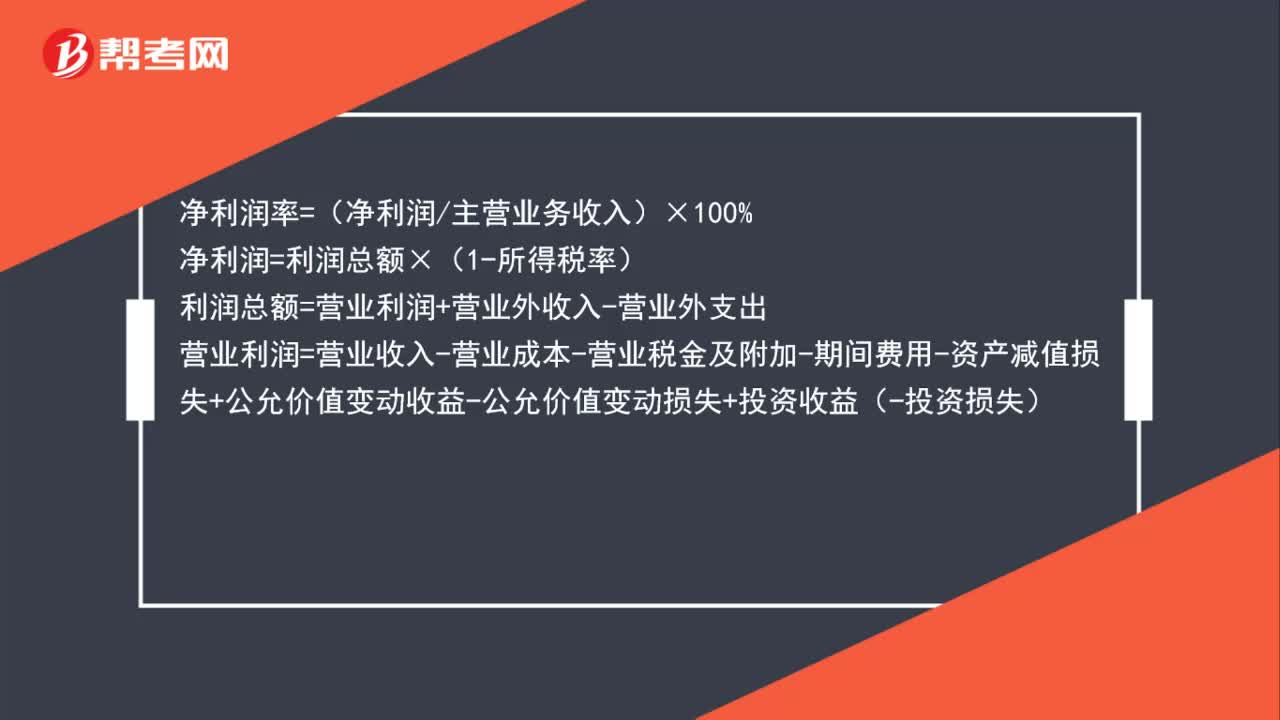

01:16凈利率計(jì)算公式是什么?:凈利率計(jì)算公式是什么??jī)衾麧?rùn)率=(凈利潤(rùn)主營(yíng)業(yè)務(wù)收入)×100%,凈利潤(rùn)=利潤(rùn)總額×(1-所得稅率)。利潤(rùn)總額=營(yíng)業(yè)利潤(rùn)+營(yíng)業(yè)外收入-營(yíng)業(yè)外支出營(yíng)業(yè)利潤(rùn)=營(yíng)業(yè)收入-營(yíng)業(yè)成本-營(yíng)業(yè)稅金及附加-期間費(fèi)用-資產(chǎn)減值損失+公允價(jià)值變動(dòng)收益-公允價(jià)值變動(dòng)損失+投資收益(-投資損失)凈利潤(rùn)率是指經(jīng)營(yíng)所得的凈利潤(rùn)占銷貨凈額的百分比或占投入資本額的百分比這種百分比能綜合反映一個(gè)企業(yè)或一個(gè)行業(yè)的經(jīng)營(yíng)效率

00:35

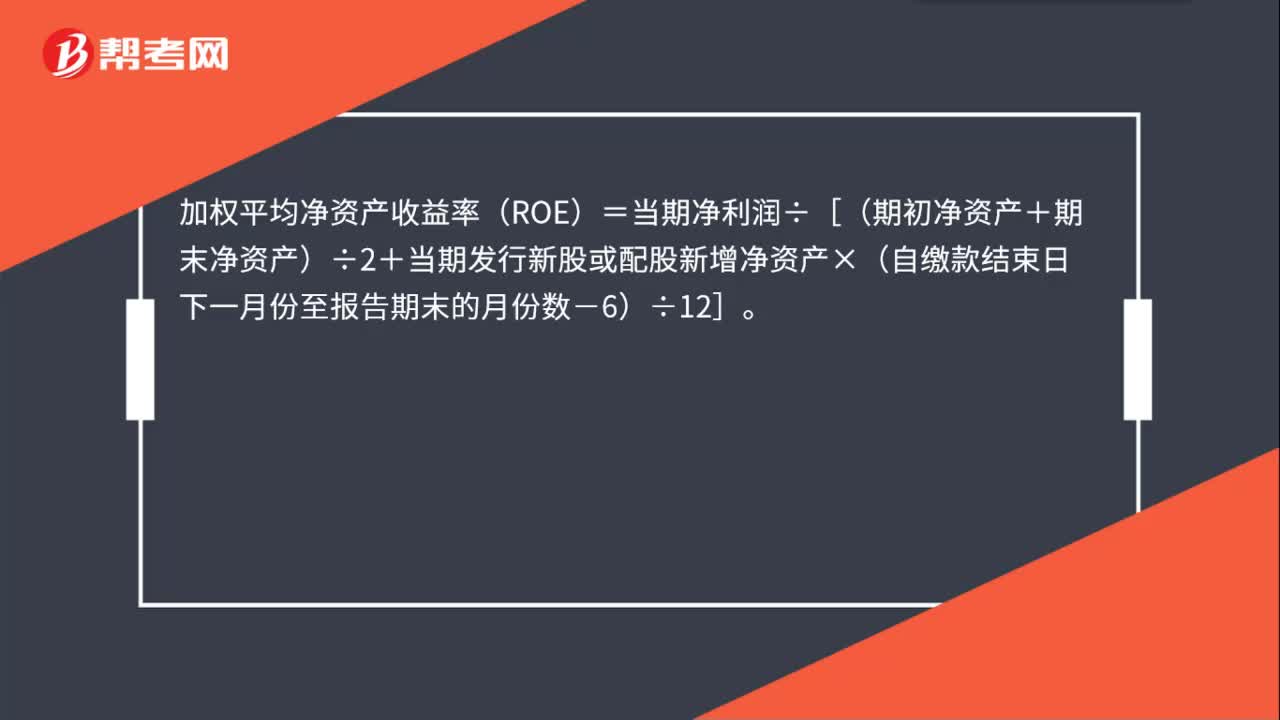

00:35加權(quán)平均凈資產(chǎn)收益率怎么計(jì)算?:加權(quán)平均凈資產(chǎn)收益率(ROE)=當(dāng)期凈利潤(rùn)÷[(期初凈資產(chǎn)+期末凈資產(chǎn))÷2+當(dāng)期發(fā)行新股或配股新增凈資產(chǎn)×(自繳款結(jié)束日下一月份至報(bào)告期末的月份數(shù)-6)÷12]。

00:42

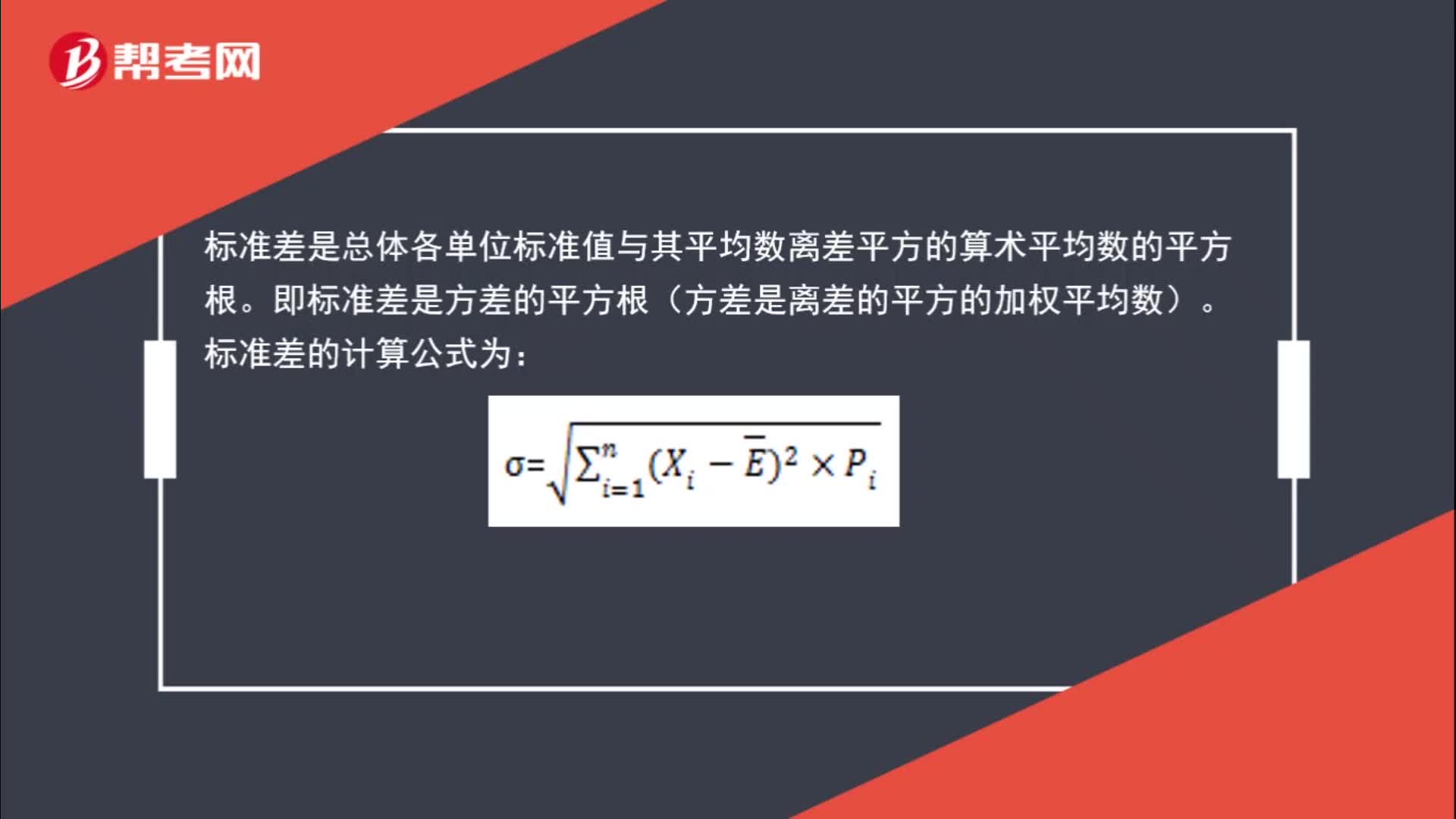

00:42標(biāo)準(zhǔn)差如何計(jì)算?:標(biāo)準(zhǔn)差如何計(jì)算?標(biāo)準(zhǔn)差是總體各單位標(biāo)準(zhǔn)值與其平均數(shù)離差平方的算術(shù)平均數(shù)的平方根。即標(biāo)準(zhǔn)差是方差的平方根(方差是離差的平方的加權(quán)平均數(shù))。標(biāo)準(zhǔn)差的計(jì)算公式為:

02:11

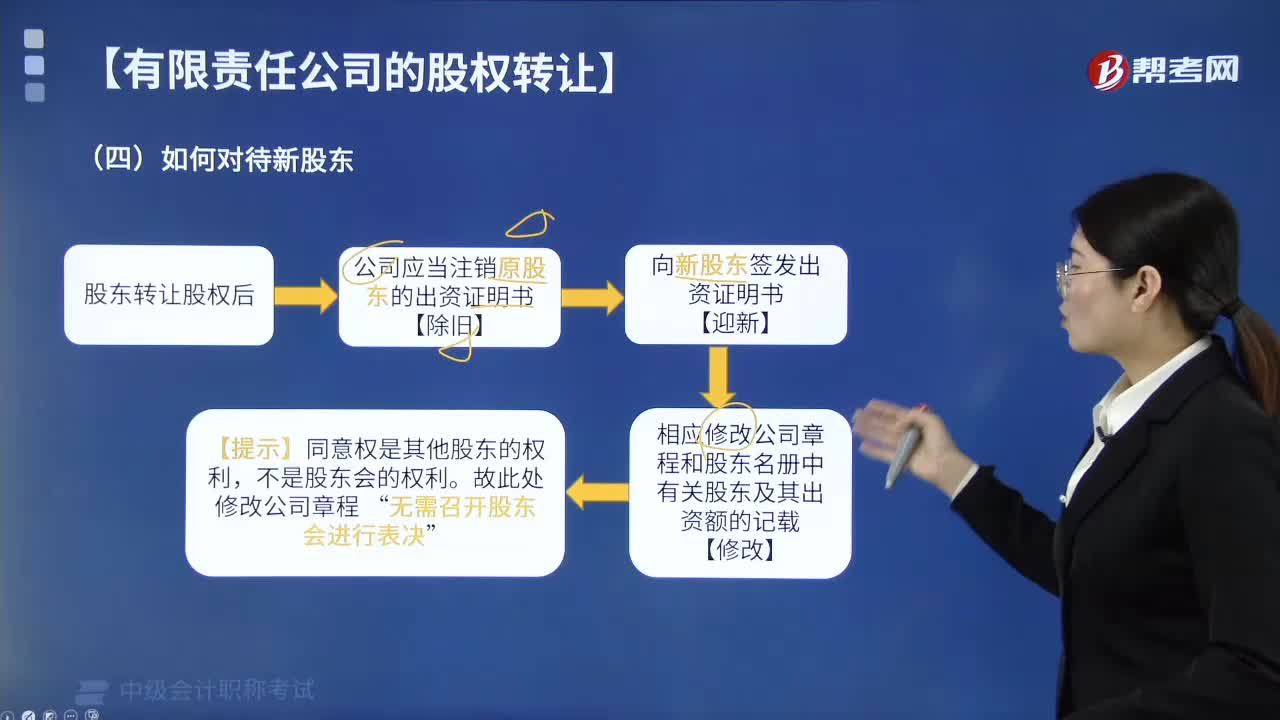

02:11應(yīng)該如何來(lái)對(duì)待有限責(zé)任公司股權(quán)轉(zhuǎn)讓后的新股東?:應(yīng)該如何來(lái)對(duì)待有限責(zé)任公司股權(quán)轉(zhuǎn)讓后的新股東?(2)如果新股東出資不足并且股東被要求補(bǔ)足出資,不得濫用股東權(quán)利損害公司或者其他股東的利益;不得濫用公司法人獨(dú)立地位和股東有限責(zé)任損害公司債權(quán)人的利益。公司新股東濫用股東權(quán)利給公司或者其他股東造成損失的,公司新股東濫用公司法人獨(dú)立地位和股東有限責(zé)任,A.注銷原股東的出資證明書,B.向新股東簽發(fā)出資證明書。

08:49

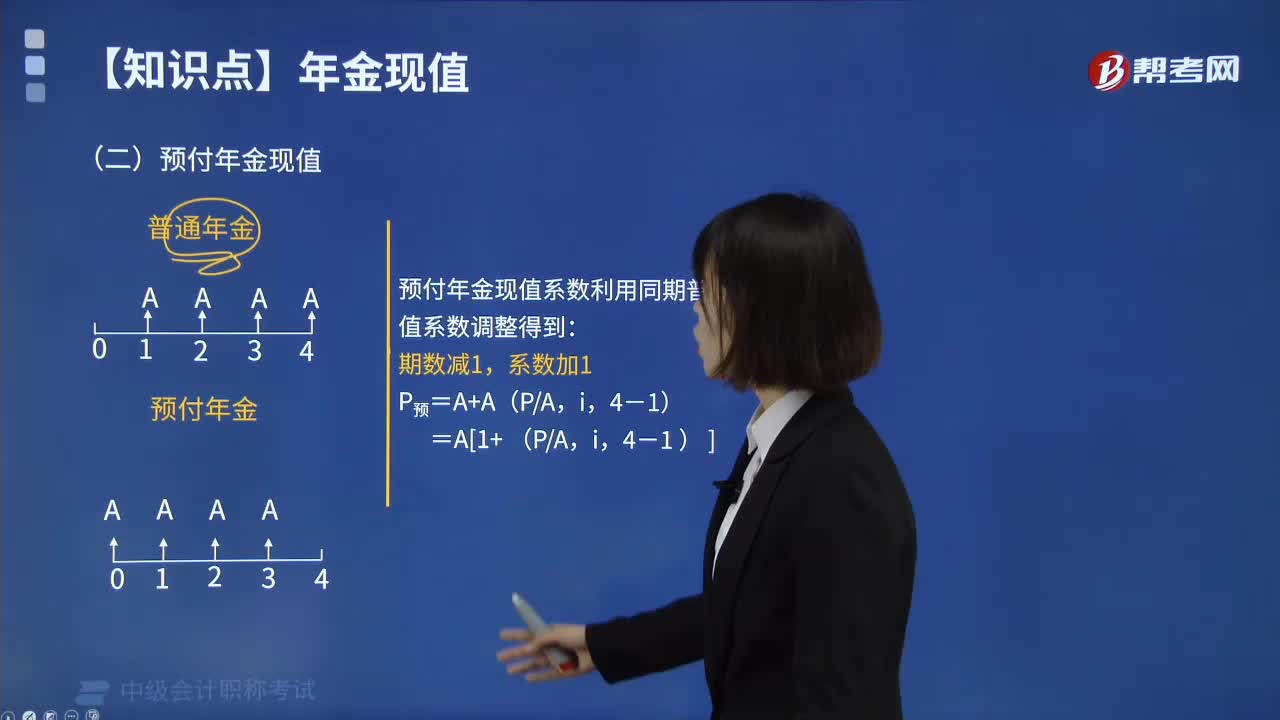

08:49預(yù)付年金現(xiàn)值該怎么來(lái)計(jì)算呢?:什么是財(cái)務(wù)管理中的預(yù)付年金現(xiàn)值?在一定時(shí)期內(nèi)每期期初等額收付的系列款項(xiàng),又稱即付年金或先付年金。預(yù)付年金與普通年金的區(qū)別僅在于收付款時(shí)點(diǎn),普通年金發(fā)生在期末,而預(yù)付年金發(fā)生在期初。每一道菜(包括米飯、面、餃子和餛飩等)分別出來(lái)之后都是先付年金。預(yù)付年金現(xiàn)值的計(jì)算方式如下圖:給大家說(shuō)明一下這個(gè)知識(shí)點(diǎn)在考試中的應(yīng)用,【例題】甲公司購(gòu)買一臺(tái)設(shè)備,付款方式為現(xiàn)在付10萬(wàn)元,共計(jì)付款6次。

02:36

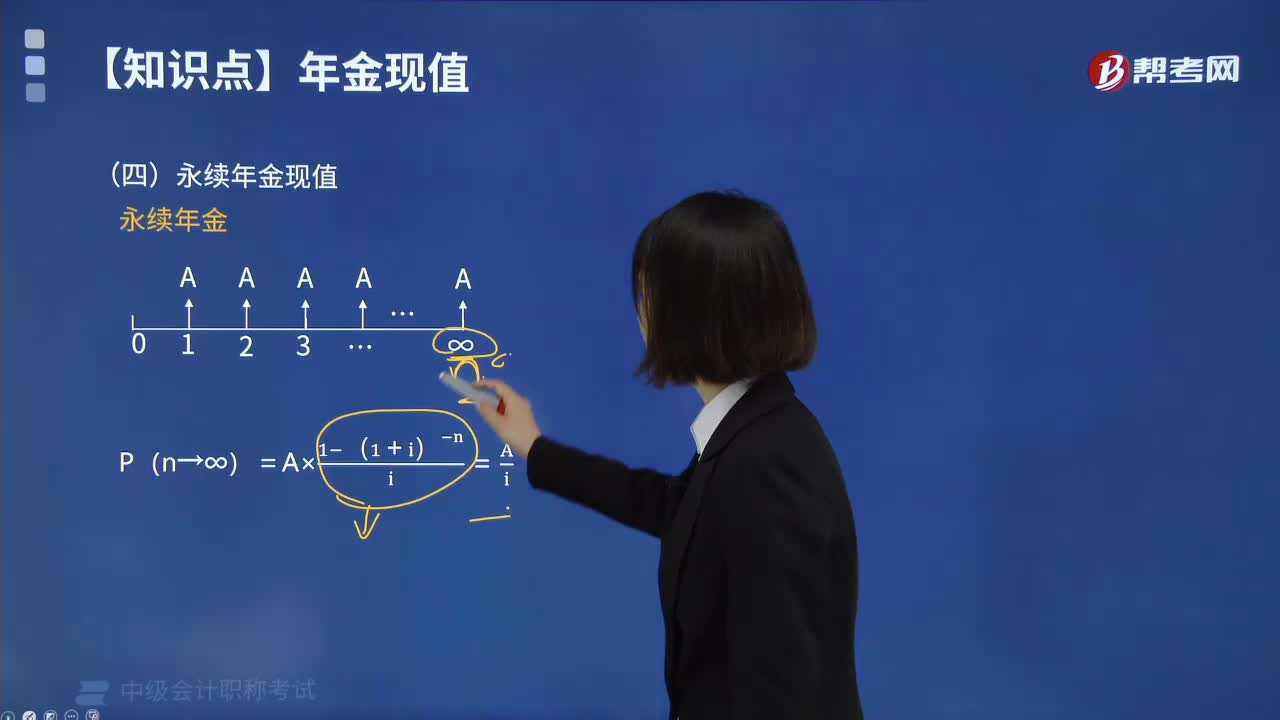

02:36永續(xù)年金現(xiàn)值該如何來(lái)計(jì)算?:永續(xù)年金現(xiàn)值該如何來(lái)計(jì)算?永續(xù)年金即無(wú)限期連續(xù)收付款的年金。永續(xù)年金沒(méi)有終止時(shí)間,也沒(méi)有終值。它是普通年金的極限形式,當(dāng)普通年金的收付次數(shù)為無(wú)窮大時(shí)即為永續(xù)年金。永續(xù)年金的第一次等額收付發(fā)生在第1期期末。永續(xù)年金的計(jì)算方式如下圖:下面我們列舉一道例題,給大家說(shuō)明一下這個(gè)知識(shí)點(diǎn)在考試中的應(yīng)用,【例題】擬建立一項(xiàng)永久性的獎(jiǎng)學(xué)金,每年計(jì)劃頒發(fā)10000元獎(jiǎng)金。現(xiàn)在應(yīng)存入多少錢?

02:02

02:02中級(jí)會(huì)計(jì)考試該怎么學(xué)?:中級(jí)會(huì)計(jì)考試共三科,首先要掌握好每科的學(xué)習(xí)要點(diǎn),下面就為大家分析下各科學(xué)習(xí)要點(diǎn):中級(jí)會(huì)計(jì)實(shí)務(wù)的難度較大。教材上的內(nèi)容繁雜,每個(gè)知識(shí)點(diǎn)都有出題的可能,而且中級(jí)會(huì)計(jì)考試出題方式十分靈活。考生們需要熟練掌握所學(xué)的知識(shí)并靈活運(yùn)用,財(cái)務(wù)管理這門科目也有一定難度,且考試題量大。需要計(jì)算的內(nèi)容多,考生們?cè)谌粘淇紩r(shí)不僅要將知識(shí)理解透徹,避免考試答不完題,經(jīng)濟(jì)法的難度較小。但涉及的知識(shí)點(diǎn)較多,考生們很容易混淆。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日