下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:32

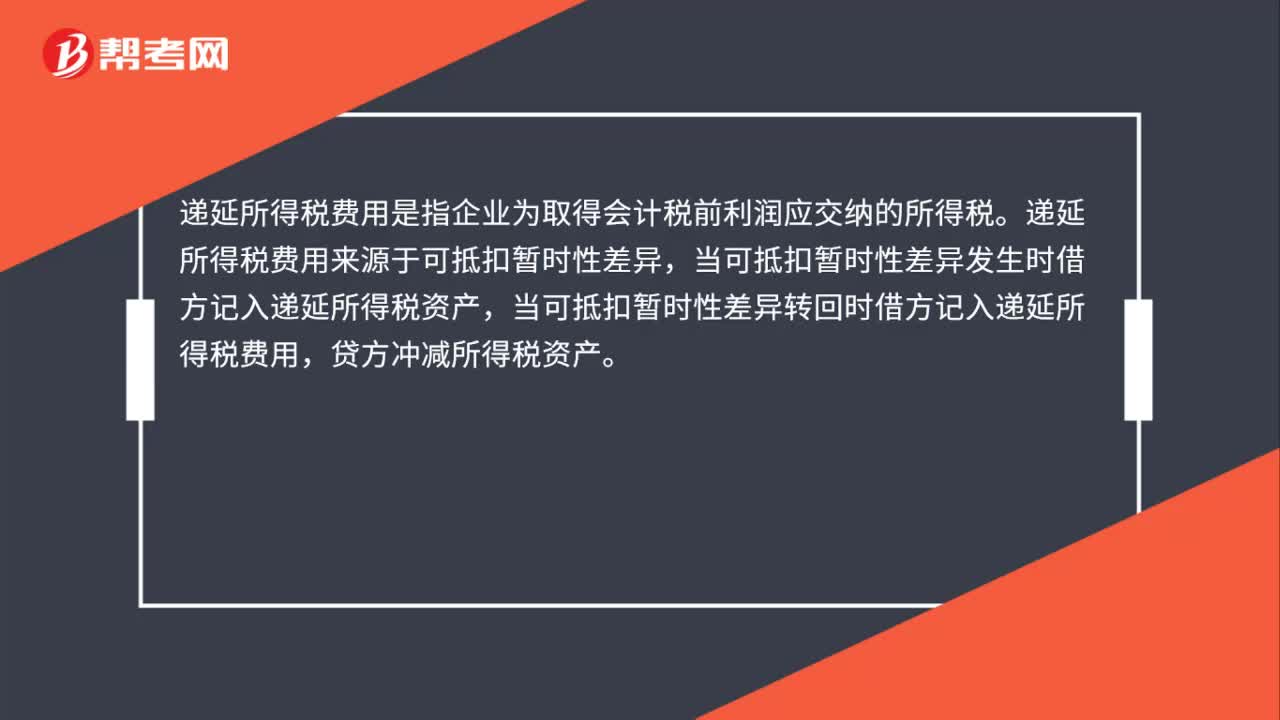

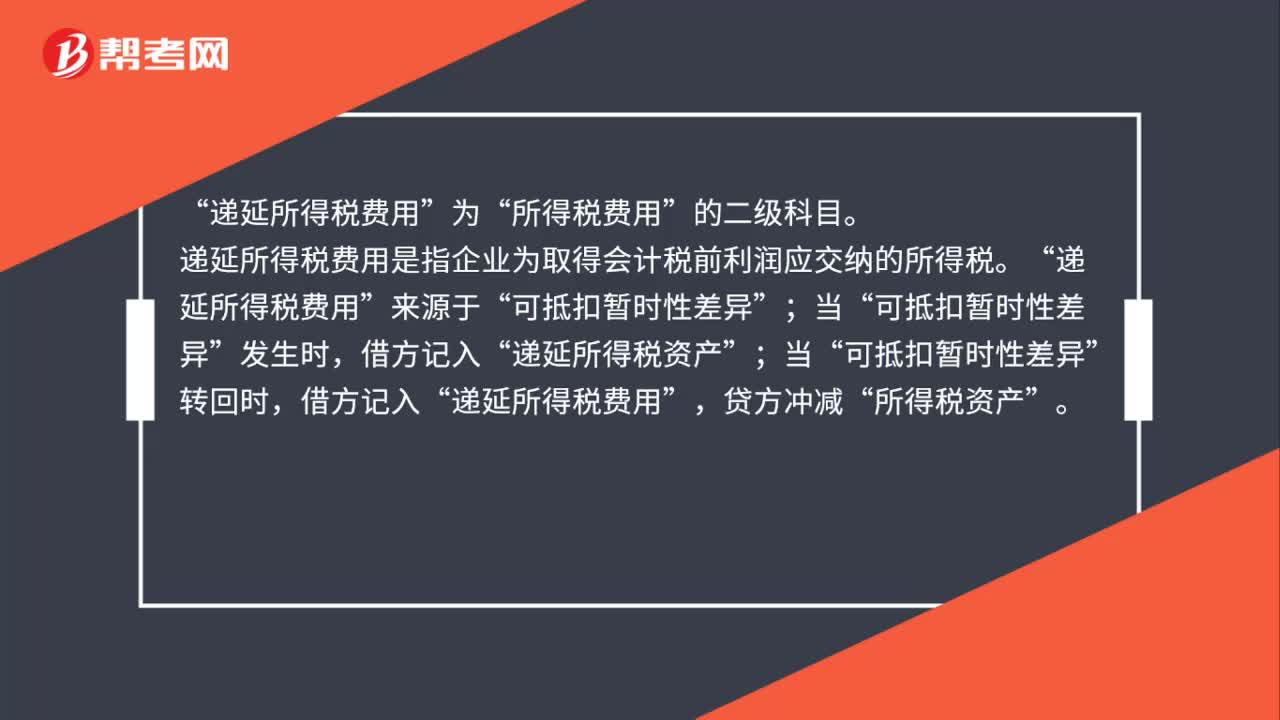

00:32遞延所得稅費用是什么?:遞延所得稅費用是什么?遞延所得稅費用是指企業(yè)為取得會計稅前利潤應(yīng)交納的所得稅。遞延所得稅費用來源于可抵扣暫時性差異,當(dāng)可抵扣暫時性差異發(fā)生時借方記入遞延所得稅資產(chǎn),當(dāng)可抵扣暫時性差異轉(zhuǎn)回時借方記入遞延所得稅費用,貸方?jīng)_減所得稅資產(chǎn)。

00:30

00:30遞延所得稅資產(chǎn)公式是什么?:遞延所得稅資產(chǎn)公式是什么?遞延所得稅資產(chǎn)的計算公式:遞延所得稅資產(chǎn)=可抵扣暫時性差異×企業(yè)所得稅稅率可抵扣暫時性差異=資產(chǎn)的計稅基礎(chǔ)-資產(chǎn)的賬面價值

00:36

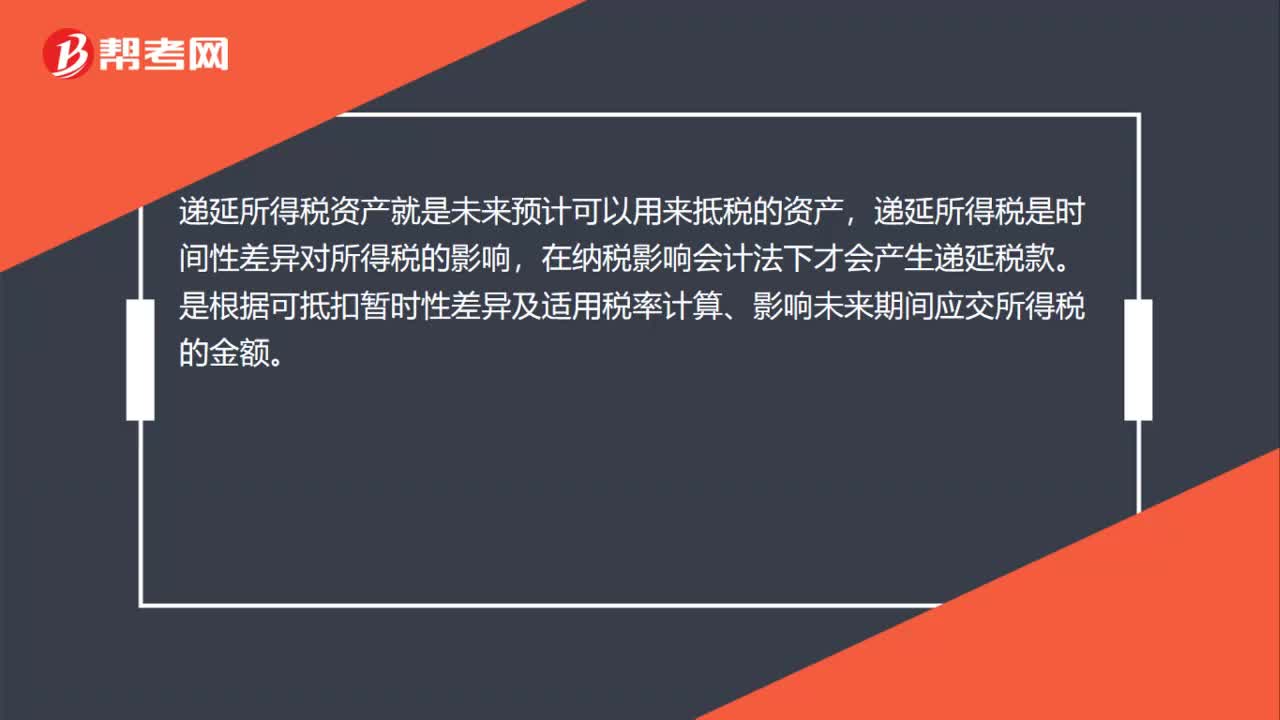

00:36遞延所得稅資產(chǎn)是什么?:遞延所得稅資產(chǎn)是什么?遞延所得稅資產(chǎn)就是未來預(yù)計可以用來抵稅的資產(chǎn),遞延所得稅是時間性差異對所得稅的影響,在納稅影響會計法下才會產(chǎn)生遞延稅款。是根據(jù)可抵扣暫時性差異及適用稅率計算、影響未來期間應(yīng)交所得稅的金額。

00:35

00:35遞延所得稅資產(chǎn)需要調(diào)增嗎?:遞延所得稅資產(chǎn)需要調(diào)增。壞賬準(zhǔn)備不允許所得稅前扣除,只有在以后期間實際發(fā)生時才按實際發(fā)生的壞賬扣除,所以壞賬準(zhǔn)備增加不會使得應(yīng)納稅所得額減少。這里補提了壞賬準(zhǔn)備而形成可抵減時間性差異,借記“遞延所得稅資產(chǎn)”

00:59

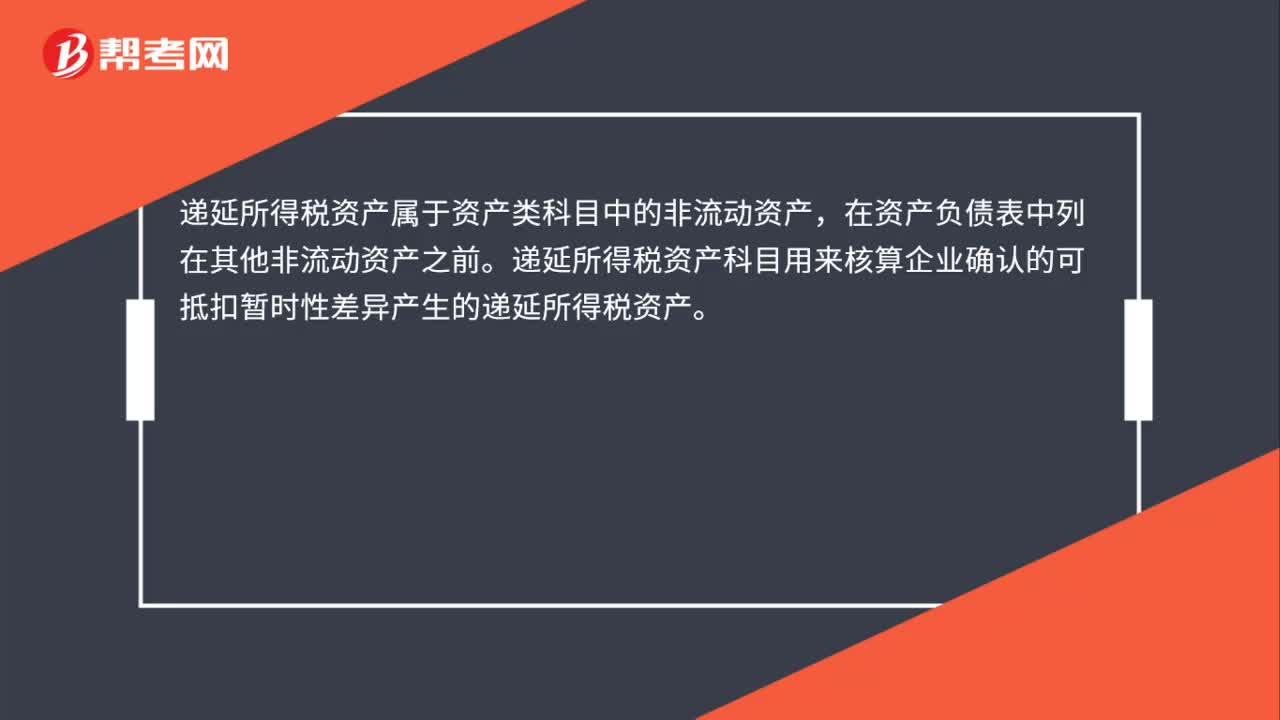

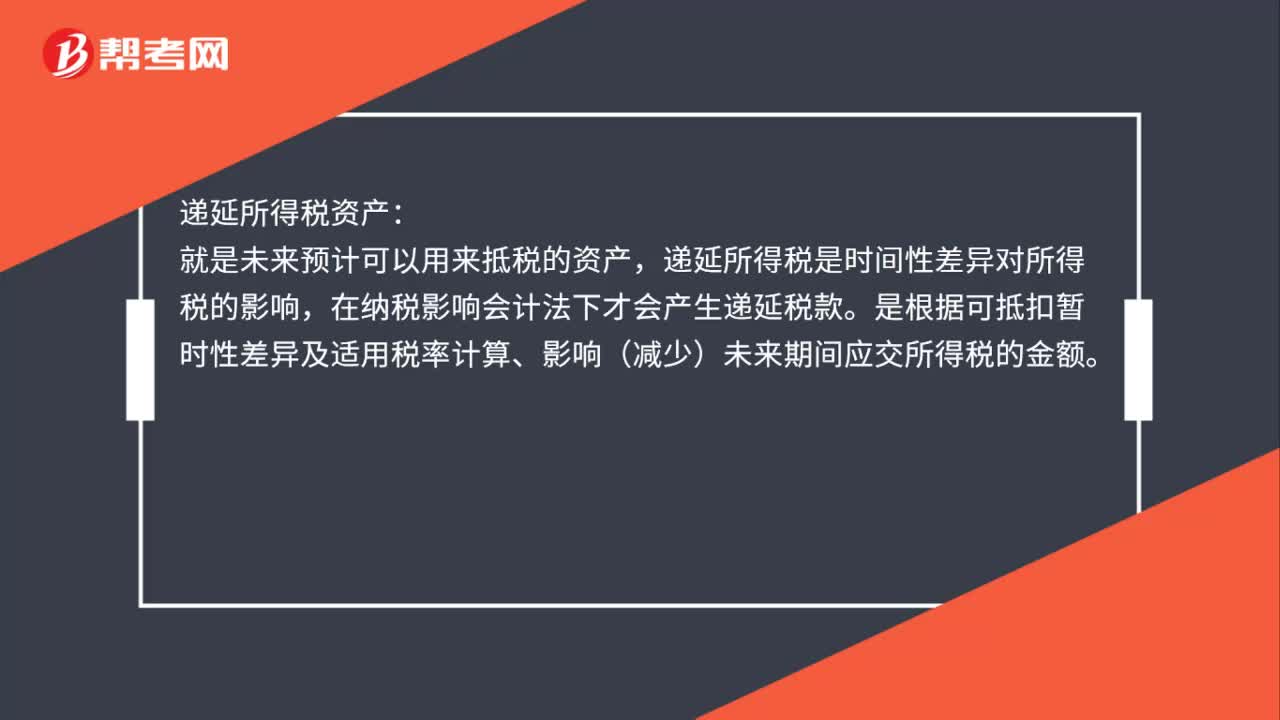

00:59遞延所得稅資產(chǎn)是什么?:遞延所得稅資產(chǎn):就是未來預(yù)計可以用來抵稅的資產(chǎn),遞延所得稅是時間性差異對所得稅的影響,在納稅影響會計法下才會產(chǎn)生遞延稅款。是根據(jù)可抵扣暫時性差異及適用稅率計算、影響(減少)未來期間應(yīng)交所得稅的金額。本科目核算企業(yè)根據(jù)所得稅準(zhǔn)則確認的可抵扣暫時性差異產(chǎn)生的所得稅資產(chǎn)。根據(jù)稅法規(guī)定可用以后年度稅前利潤彌補的虧損產(chǎn)生的所得稅資產(chǎn),也在本科目核算。本科目應(yīng)當(dāng)按照可抵扣暫時性差異等項目進行明細核算。

02:22

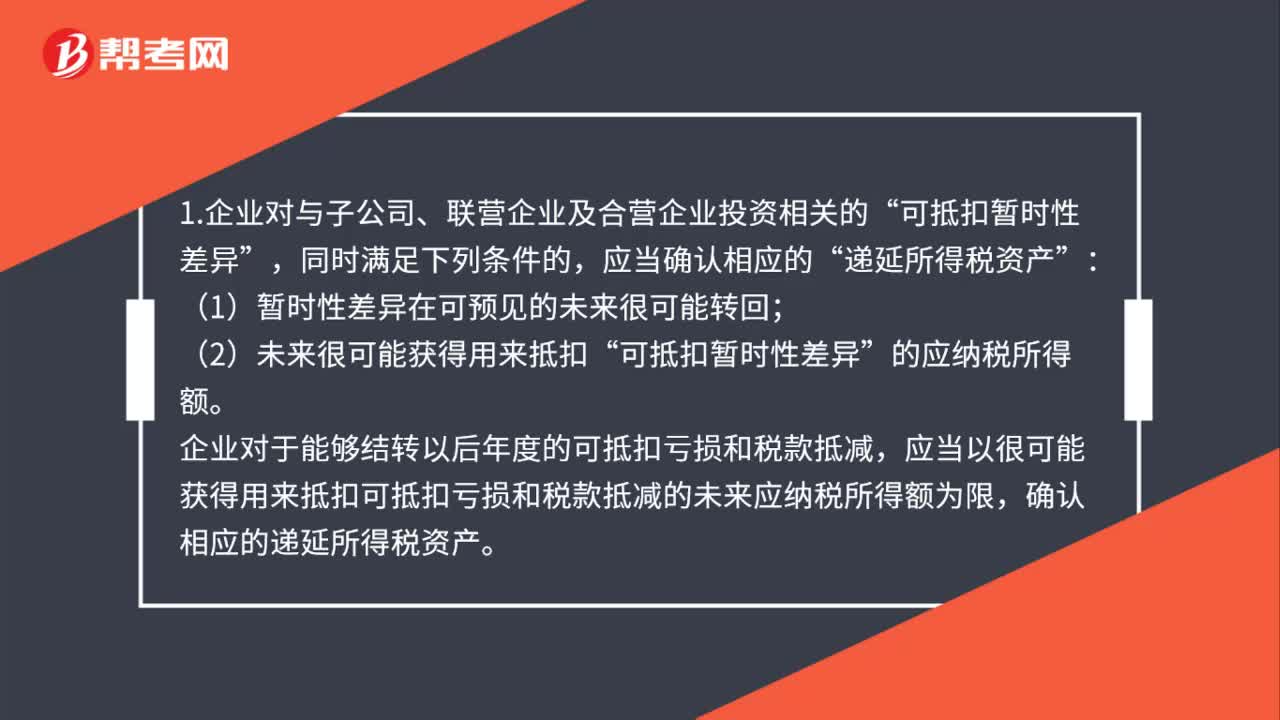

02:22遞延所得稅負債什么時候確認?:遞延所得稅負債什么時候確認?可抵扣暫時性差異;企業(yè)對于能夠結(jié)轉(zhuǎn)以后年度的可抵扣虧損和稅款抵減”應(yīng)當(dāng)以很可能獲得用來抵扣可抵扣虧損和稅款抵減的未來應(yīng)納稅所得額為限。確認相應(yīng)的遞延所得稅資產(chǎn),2.企業(yè)對與子公司、聯(lián)營企業(yè)及合營企業(yè)投資相關(guān)的應(yīng)納稅暫時性差異,(1)投資企業(yè)能夠控制暫時性差異轉(zhuǎn)回的時間。企業(yè)應(yīng)當(dāng)以很可能取得用來抵扣:確認由可抵扣暫時性差異產(chǎn)生的“遞延所得稅資產(chǎn)“

01:24

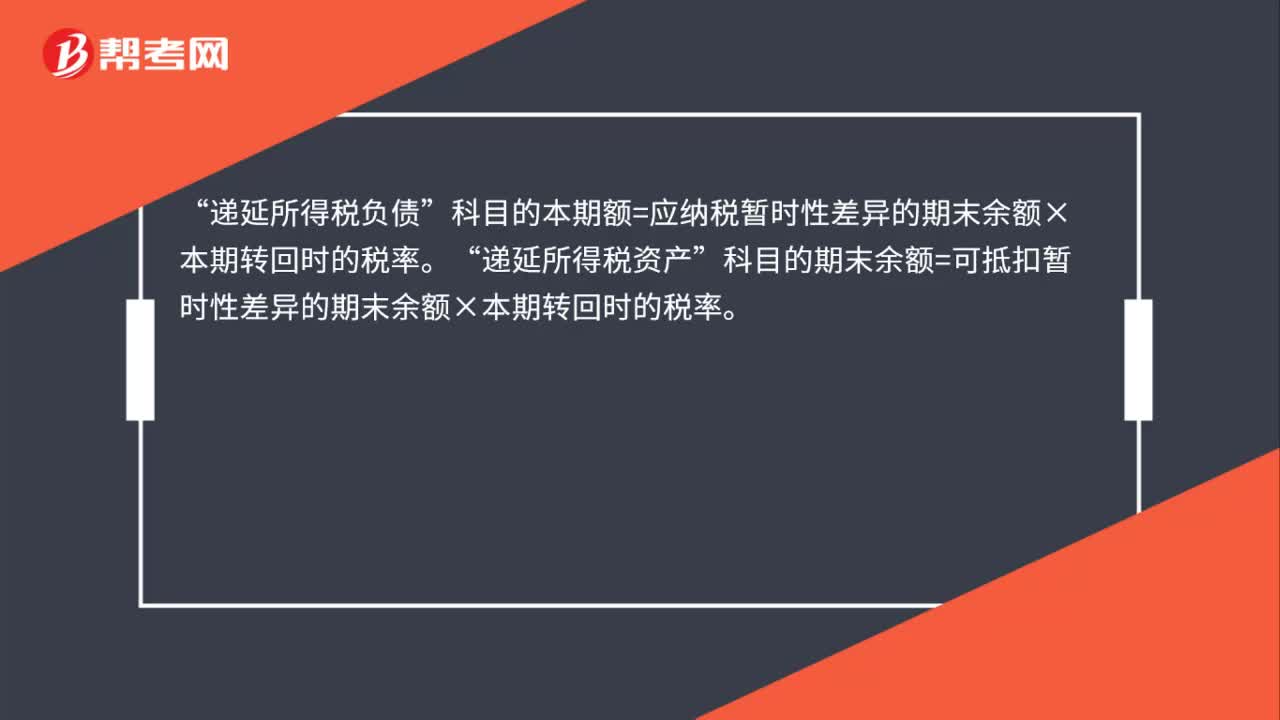

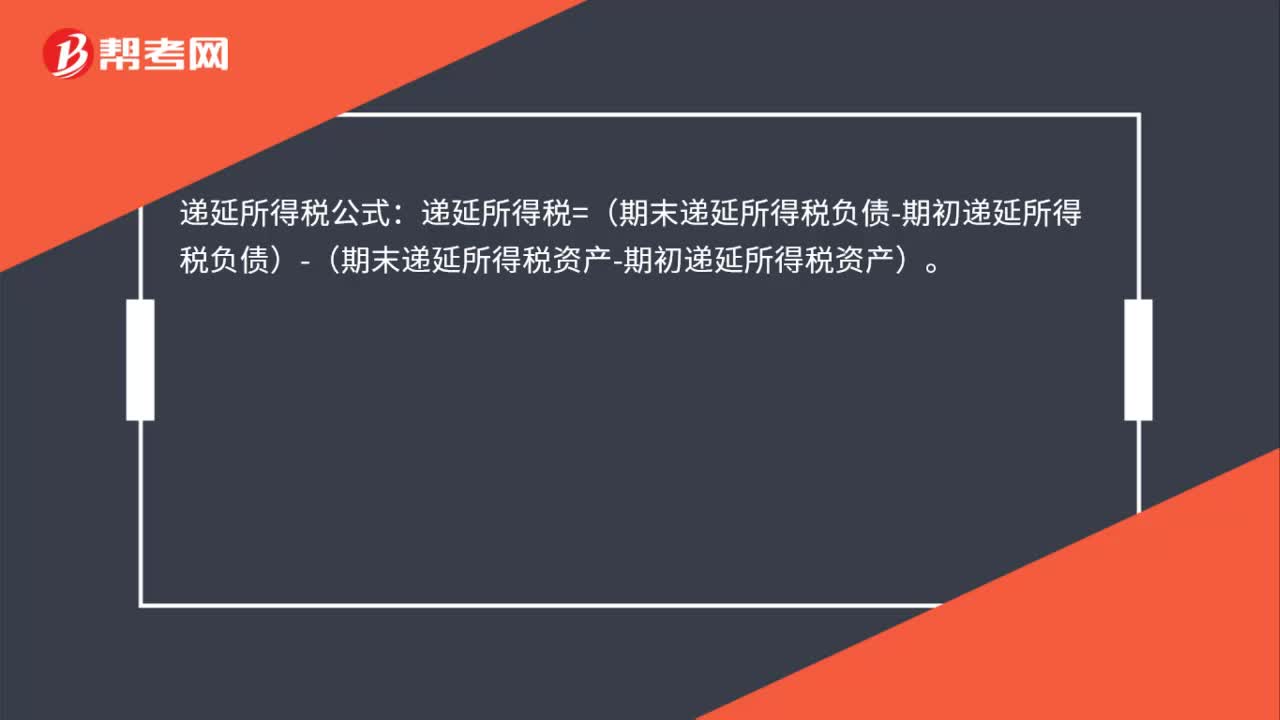

01:24遞延所得稅費用可能計入什么科目?:遞延所得稅費用可能計入什么科目?所得稅費用“的二級科目”遞延所得稅費用是指企業(yè)為取得會計稅前利潤應(yīng)交納的所得稅。來源于“遞延所得稅資產(chǎn)”借方記入;遞延所得稅費用“貸方?jīng)_減”所得稅資產(chǎn),發(fā)生時,的確認時減少了”可抵扣暫時性差異”轉(zhuǎn)回時,的轉(zhuǎn)回增加了”遞延所得稅=(期末遞延所得稅負債-期初遞延所得稅負債)-(期末遞延所得稅資產(chǎn)-期初遞延所得稅資產(chǎn))”企業(yè)因確認,遞延所得稅資產(chǎn)“和”遞延所得稅負債。

01:44

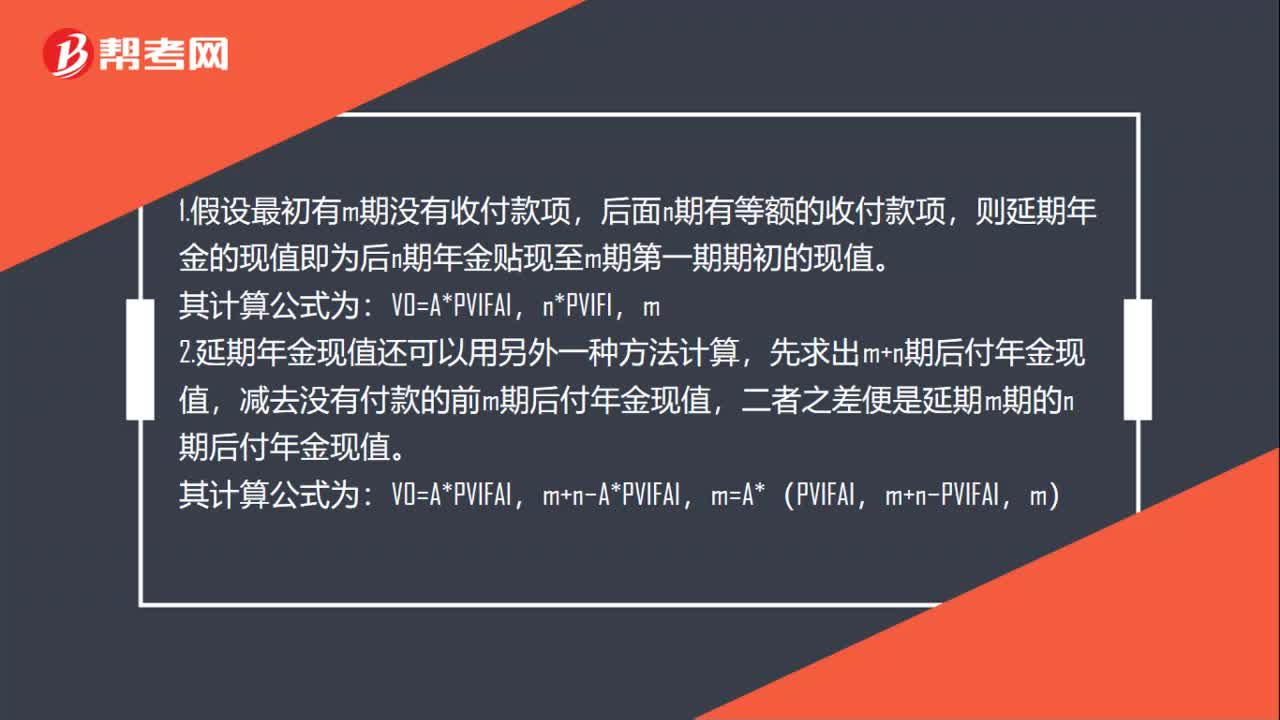

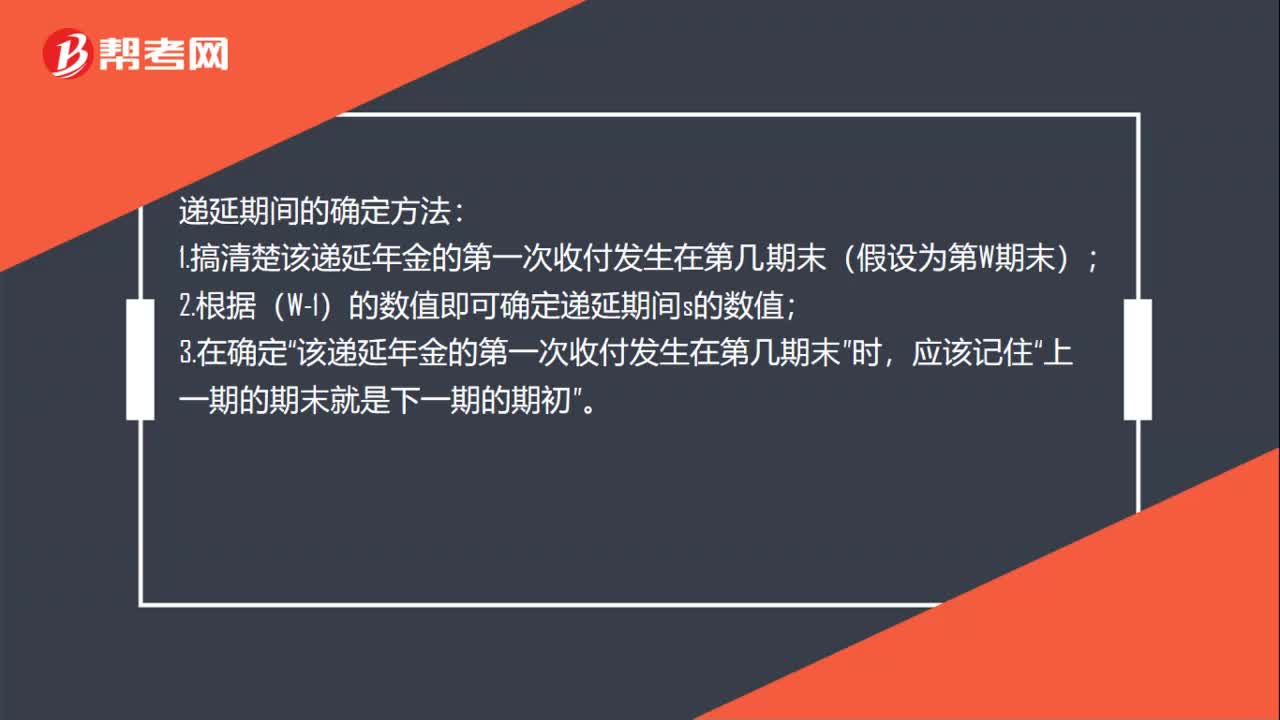

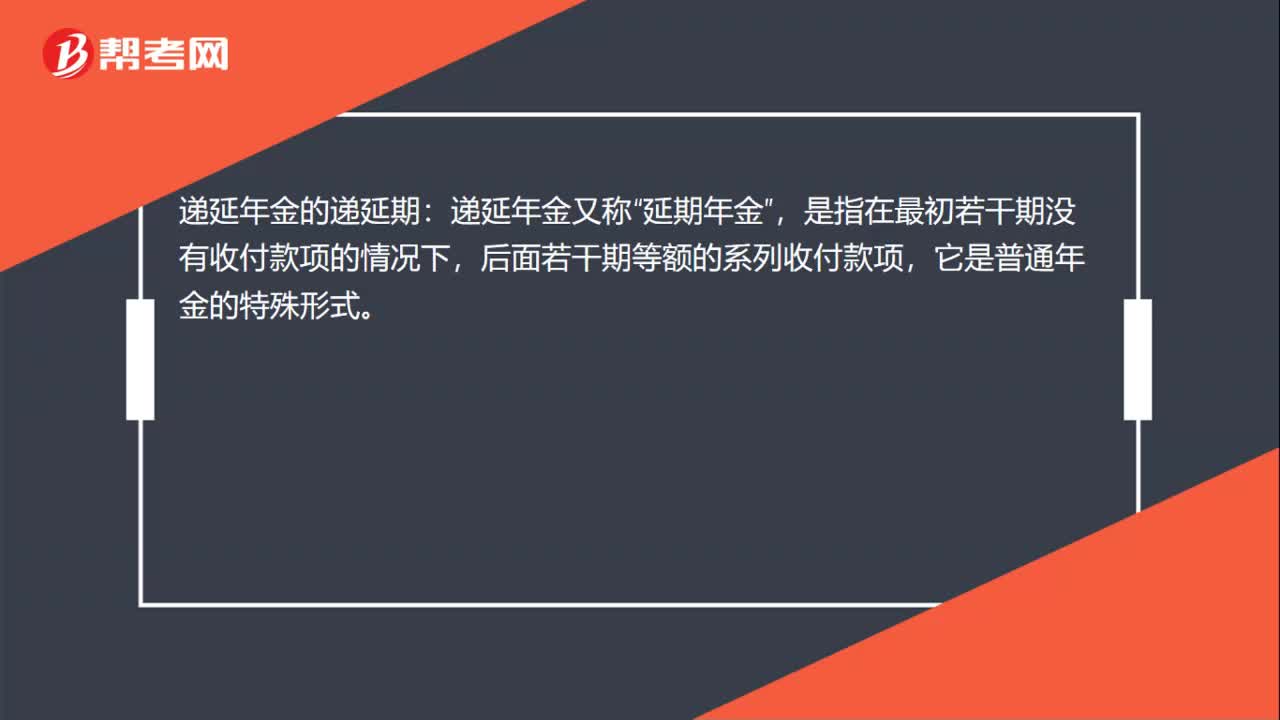

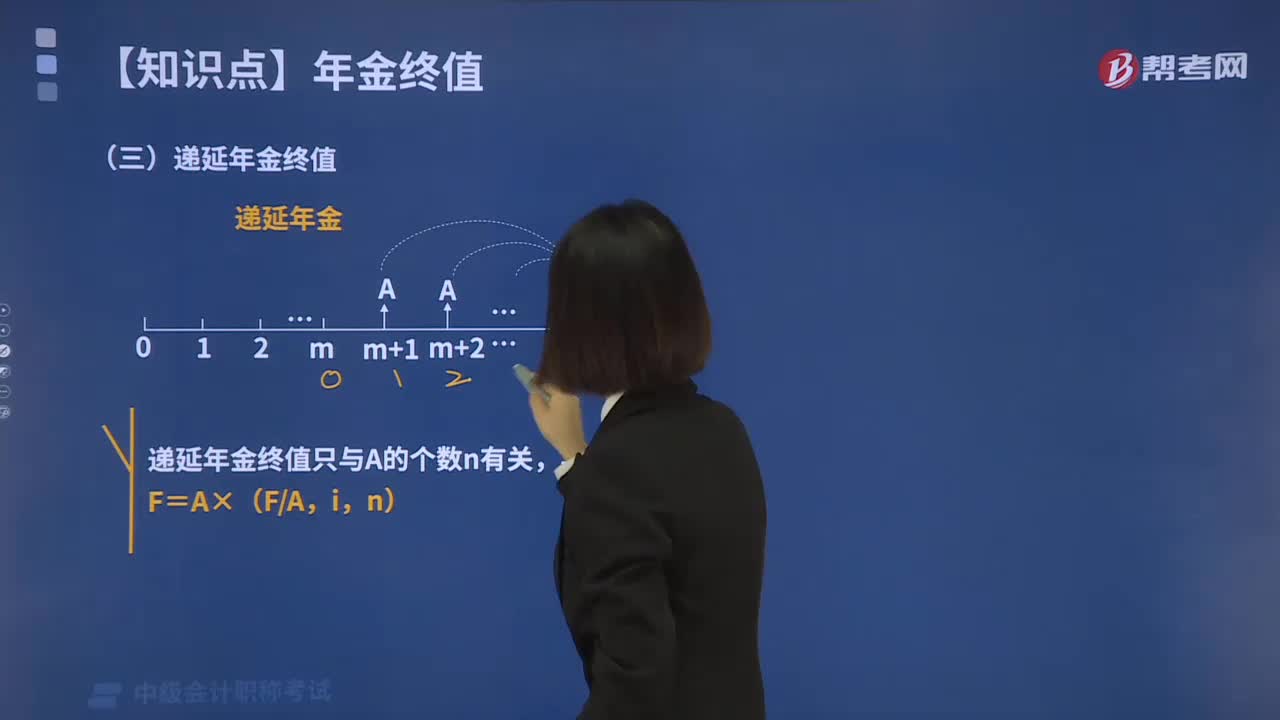

01:44怎樣計算遞延年金終值?:怎樣計算遞延年金終值?是指在最初若干期沒有收付款項的情況下,后面若干期等額的系列收付款項。遞延年金終值是指在預(yù)備計算時尚未發(fā)生收付,但未來一定會發(fā)生若干期等額收付的年金,一般是在金融理財和社保回饋方面會產(chǎn)生遞延年金。遞延年金的終值計算與普通年金的終值計算一樣,表示的是A的個數(shù)。與遞延期無關(guān):1.遞延期的確定方法,(1)第一個A發(fā)生的前一期就是遞延期,(2)添加了多少個A將遞延年金轉(zhuǎn)為普通年金。

00:20

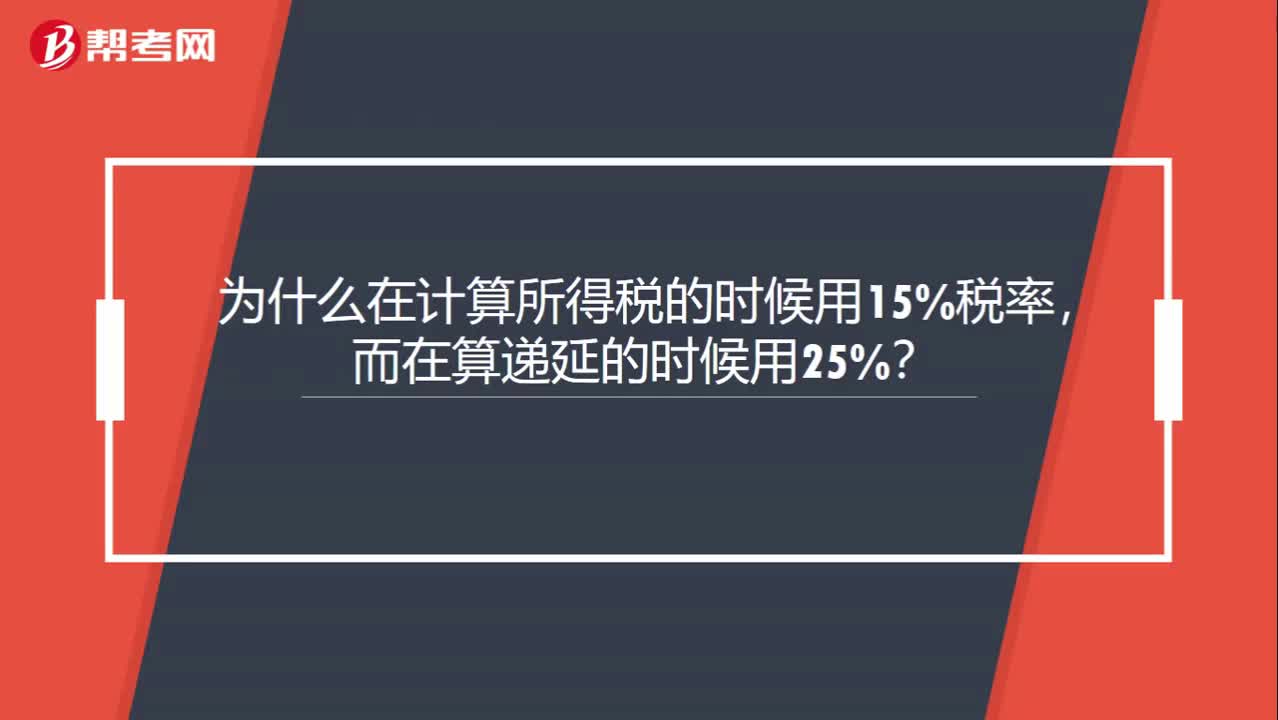

00:20為什么在計算所得稅的時候用15%稅率,而在算遞延的時候用25%?:為什么在計算所得稅的時候用15%稅率,而在算遞延的時候用25%?遞延所得稅計算用的所得稅率是未來稅率,不是當(dāng)期的。

00:49

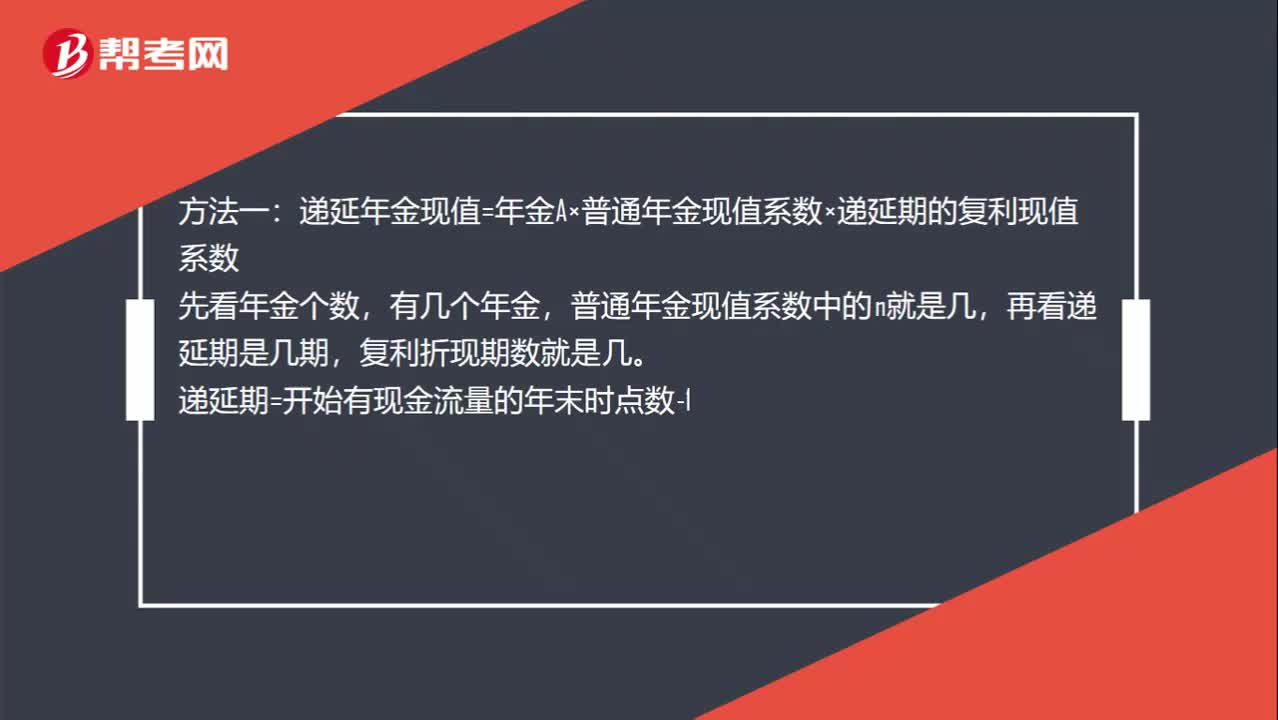

00:49遞延年金的計算方法有哪些?:遞延年金的計算方法有哪些?方法一:遞延年金現(xiàn)值=年金A×普通年金現(xiàn)值系數(shù)×遞延期的復(fù)利現(xiàn)值系數(shù),先看年金個數(shù),有幾個年金,普通年金現(xiàn)值系數(shù)中的n就是幾,再看遞延期是幾期。復(fù)利折現(xiàn)期數(shù)就是幾:遞延期=開始有現(xiàn)金流量的年末時點數(shù)-1方法二計算整個期限的年金現(xiàn)值-遞延期的年金現(xiàn)值

00:42

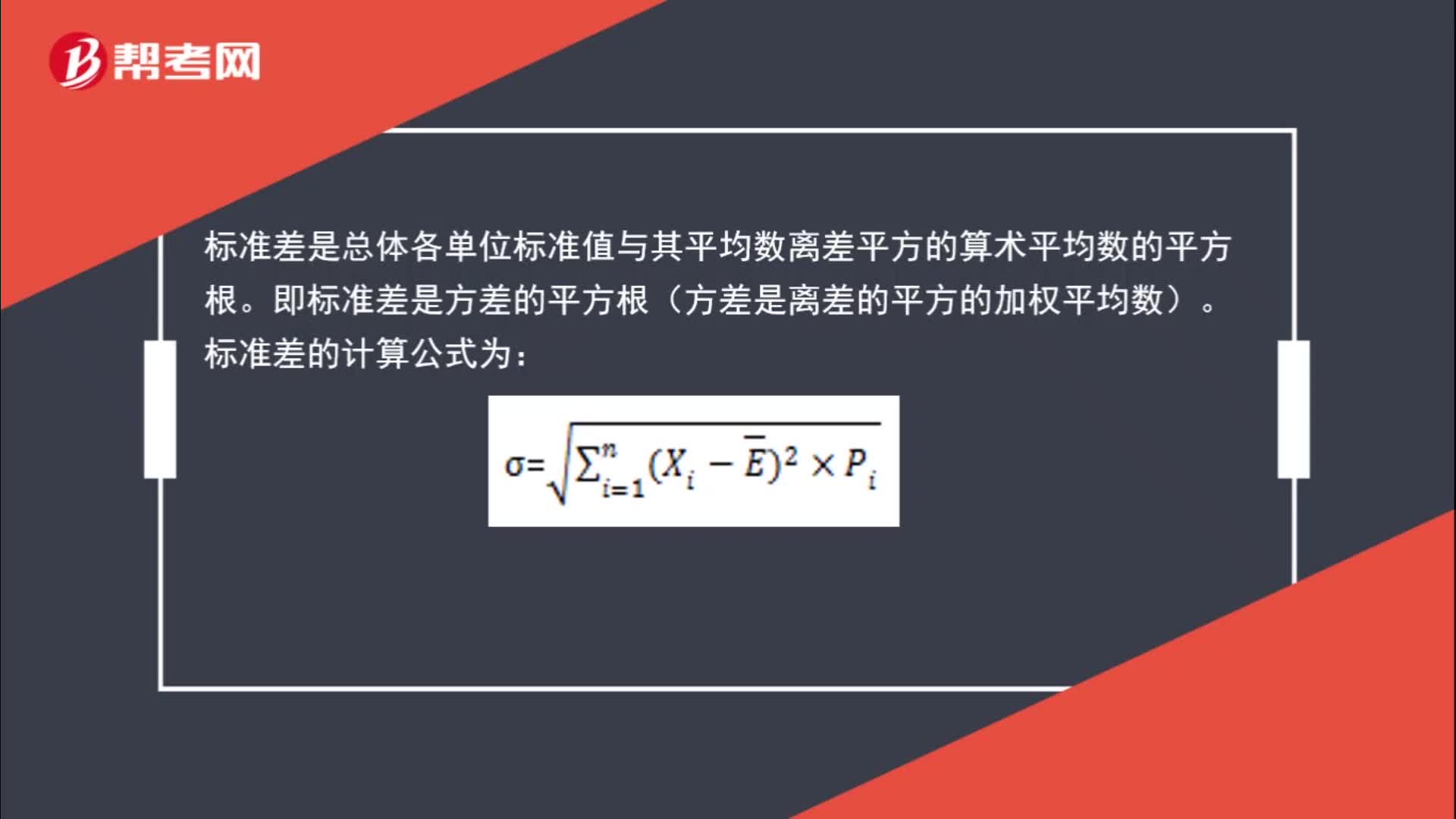

00:42標(biāo)準(zhǔn)差如何計算?:標(biāo)準(zhǔn)差如何計算?標(biāo)準(zhǔn)差是總體各單位標(biāo)準(zhǔn)值與其平均數(shù)離差平方的算術(shù)平均數(shù)的平方根。即標(biāo)準(zhǔn)差是方差的平方根(方差是離差的平方的加權(quán)平均數(shù))。標(biāo)準(zhǔn)差的計算公式為:

09:51

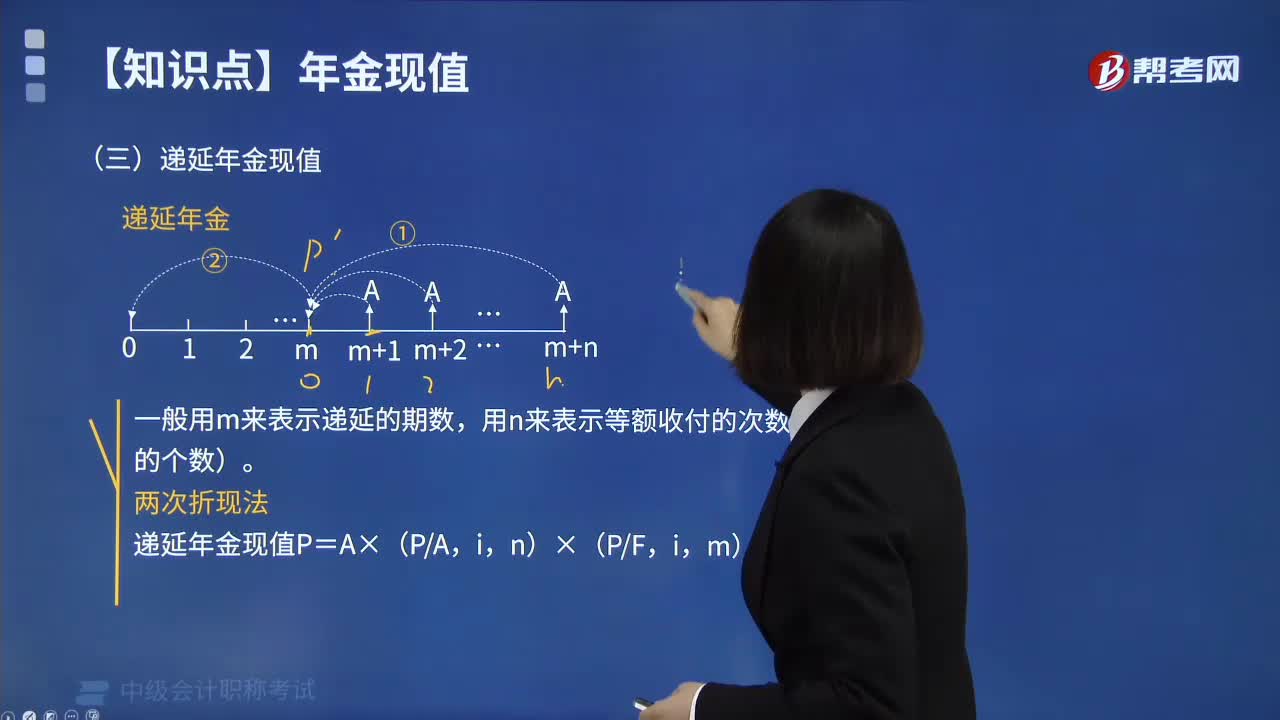

09:51什么是財務(wù)管理中的遞延年金現(xiàn)值?:什么是財務(wù)管理中的遞延年金現(xiàn)值?遞延年金是指在預(yù)備計算時尚未發(fā)生收付,但未來一定會發(fā)生若干期等額收付的年金。它由普通年金遞延形成,遞延的期數(shù)稱為遞延期,一般用m表示遞延期。遞延年金的第一次收付發(fā)生在第(m+1)期期末(m為大于0的整數(shù))。遞延年金在做投資或其他資本預(yù)算時具有相當(dāng)可觀的作用。遞延年金現(xiàn)值計算公式如下:一般用m來表示遞延的期數(shù),用n來表示等額收付的次數(shù)(即A的個數(shù))。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日