下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

04:51

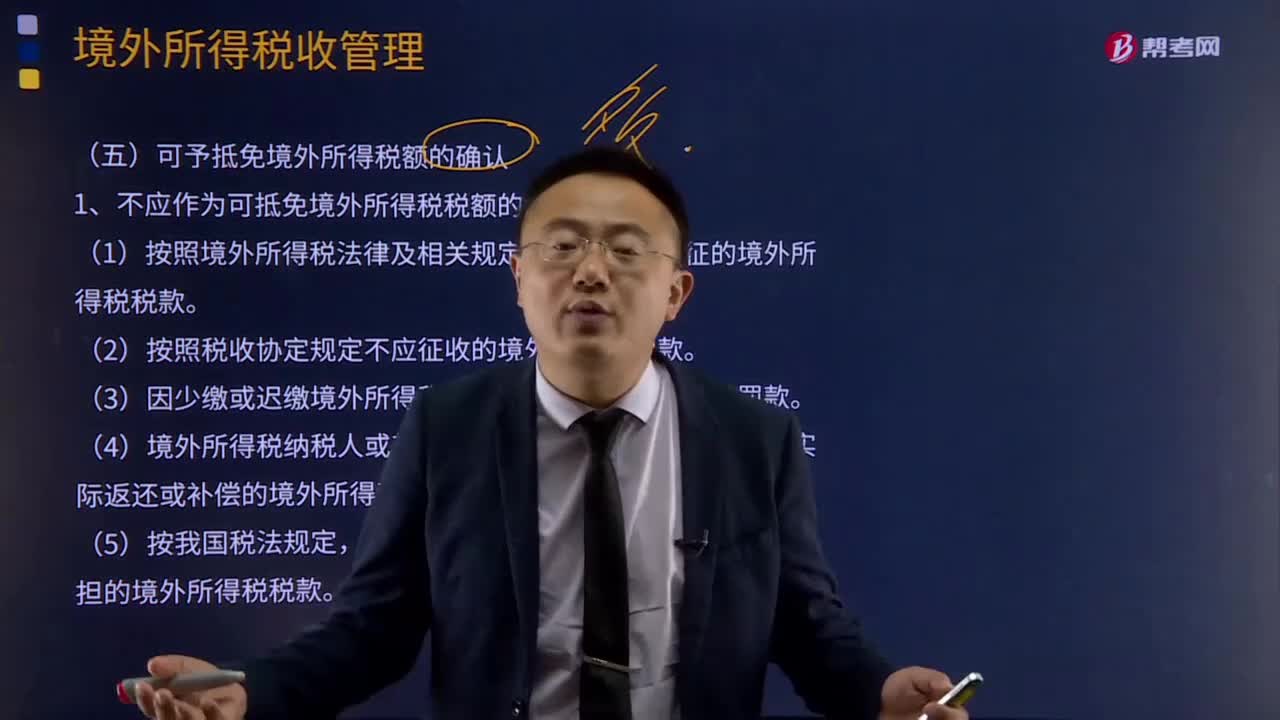

04:51可予抵免境外所得稅額是如何確認(rèn)的?:是指企業(yè)來源于中國境外的所得依照中國境外稅收法律以及相關(guān)規(guī)定應(yīng)當(dāng)繳納并已實際繳納的企業(yè)所得稅性質(zhì)的稅款。1、不應(yīng)作為可抵免境外所得稅稅額的情形分析:(1)按照境外所得稅法律及相關(guān)規(guī)定屬于錯繳或錯征的境外所得稅稅款。(4)境外所得稅納稅人或其利害關(guān)系人從境外征稅主體得到實際返還或補(bǔ)償?shù)木惩馑枚惗惪睢R呀?jīng)免征我國企業(yè)所得稅的境外所得負(fù)擔(dān)的境外所得稅稅款。

11:38

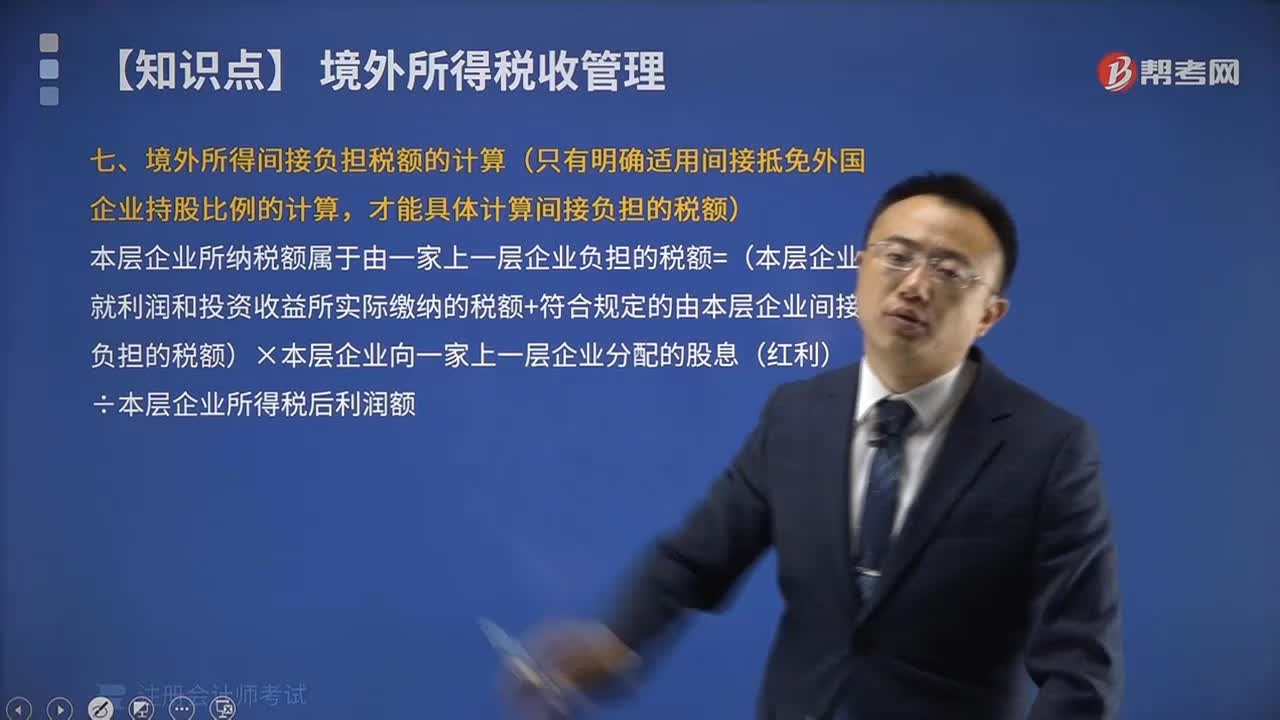

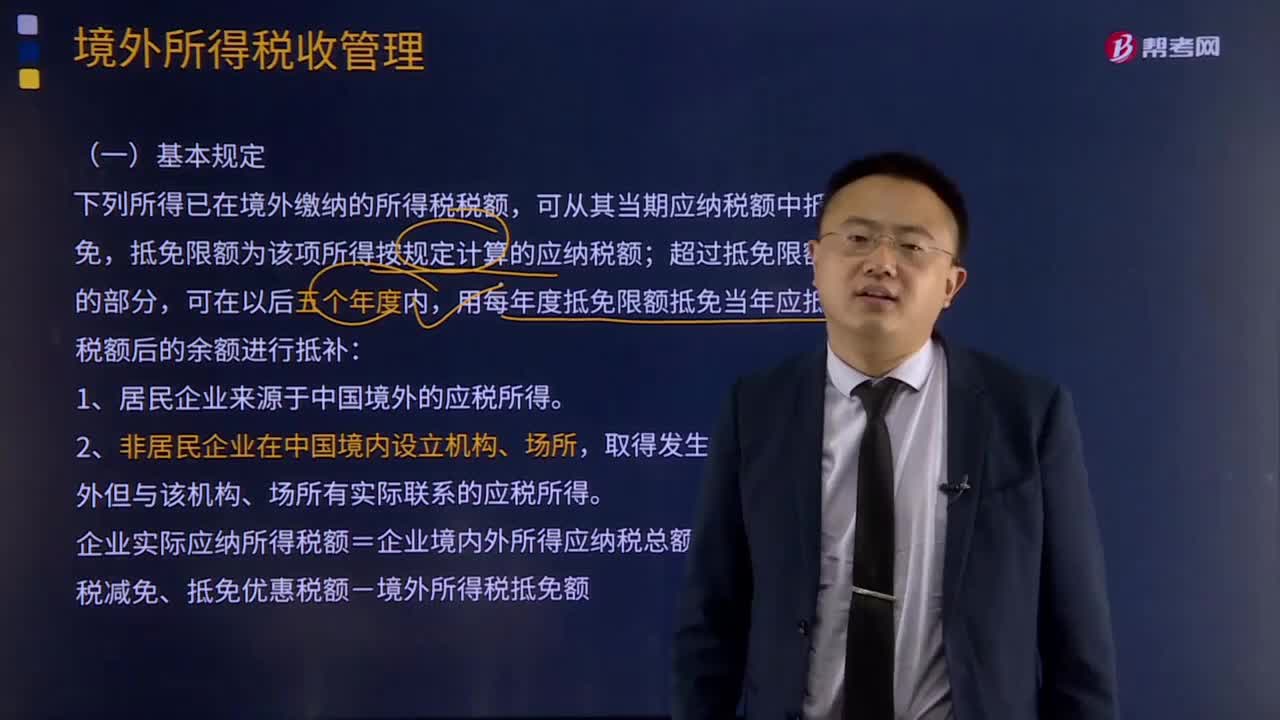

11:38境外所得稅的基本規(guī)定和境外所得抵免額計算方法是什么?:境外所得稅的基本規(guī)定和境外所得抵免額計算方法是什么?下列所得已在境外繳納的所得稅稅額,可從其當(dāng)期應(yīng)納稅額中抵免,抵免限額為該項所得按規(guī)定計算的應(yīng)納稅額;用每年度抵免限額抵免當(dāng)年應(yīng)抵稅額后的余額進(jìn)行抵補(bǔ):企業(yè)實際應(yīng)納所得稅額=企業(yè)境內(nèi)外所得應(yīng)納稅總額-企業(yè)所得稅減免、抵免優(yōu)惠稅額-境外所得稅抵免額:境外所得抵免額計算方法:

01:17

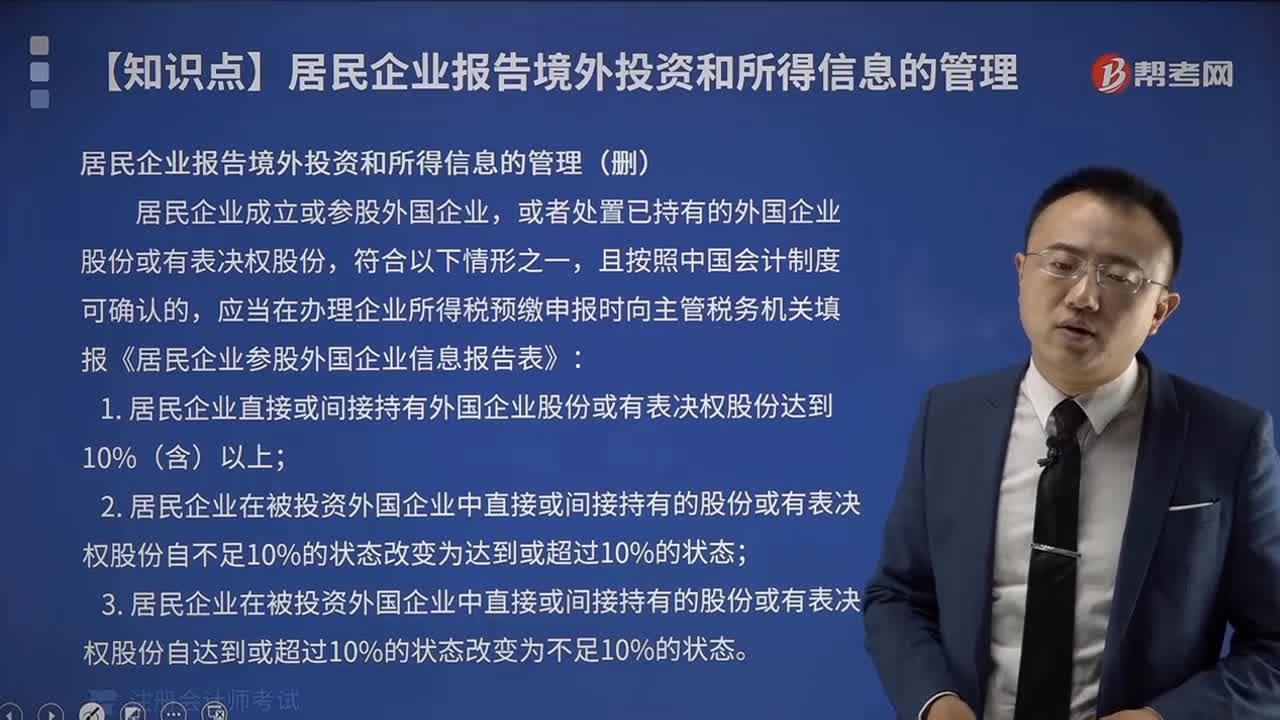

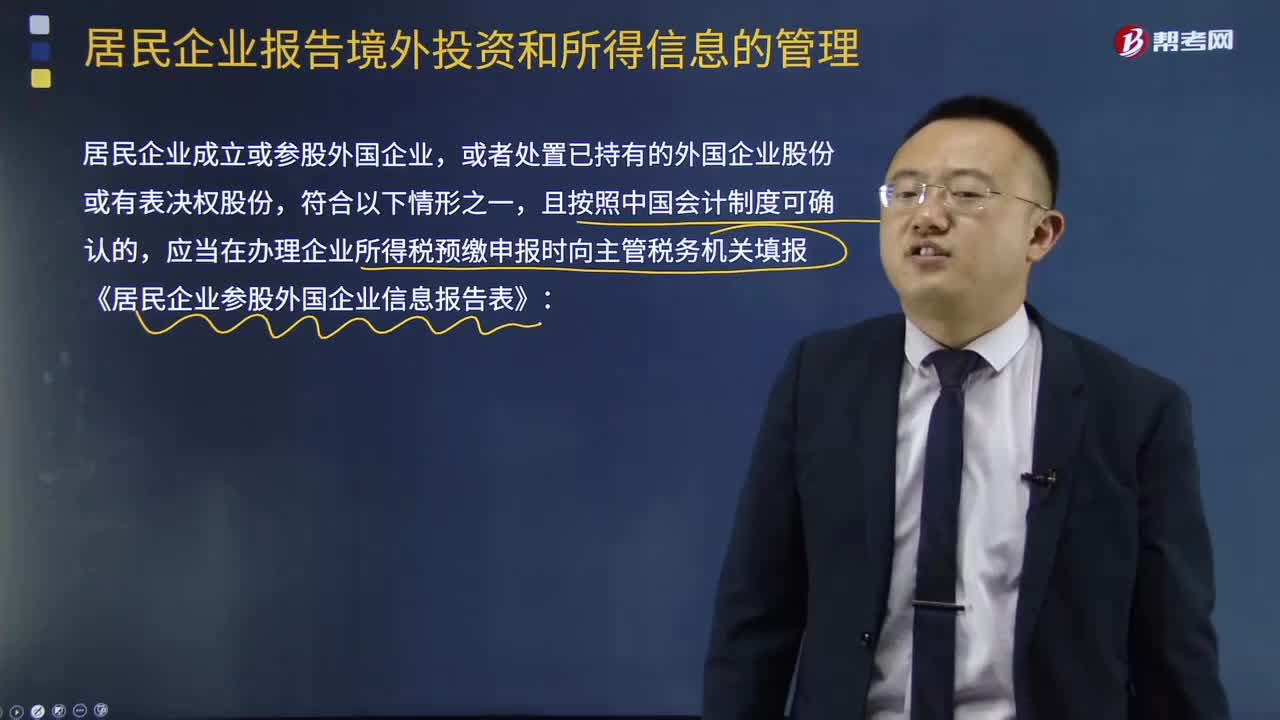

01:17居民企業(yè)報告境外投資和所得信息如何管理?:居民企業(yè)報告境外投資和所得信息如何管理?居民企業(yè)成立或參股外國企業(yè),或者處置已持有的外國企業(yè)股份或有表決權(quán)股份,且按照中國會計制度可確認(rèn)的,應(yīng)當(dāng)在辦理企業(yè)所得稅預(yù)繳申報時向主管稅務(wù)機(jī)關(guān)填報《居民企業(yè)參股外國企業(yè)信息報告表》:1、居民企業(yè)直接或間接持有外國企業(yè)股份或有表決權(quán)股份達(dá)到10%(含)以上;

04:12

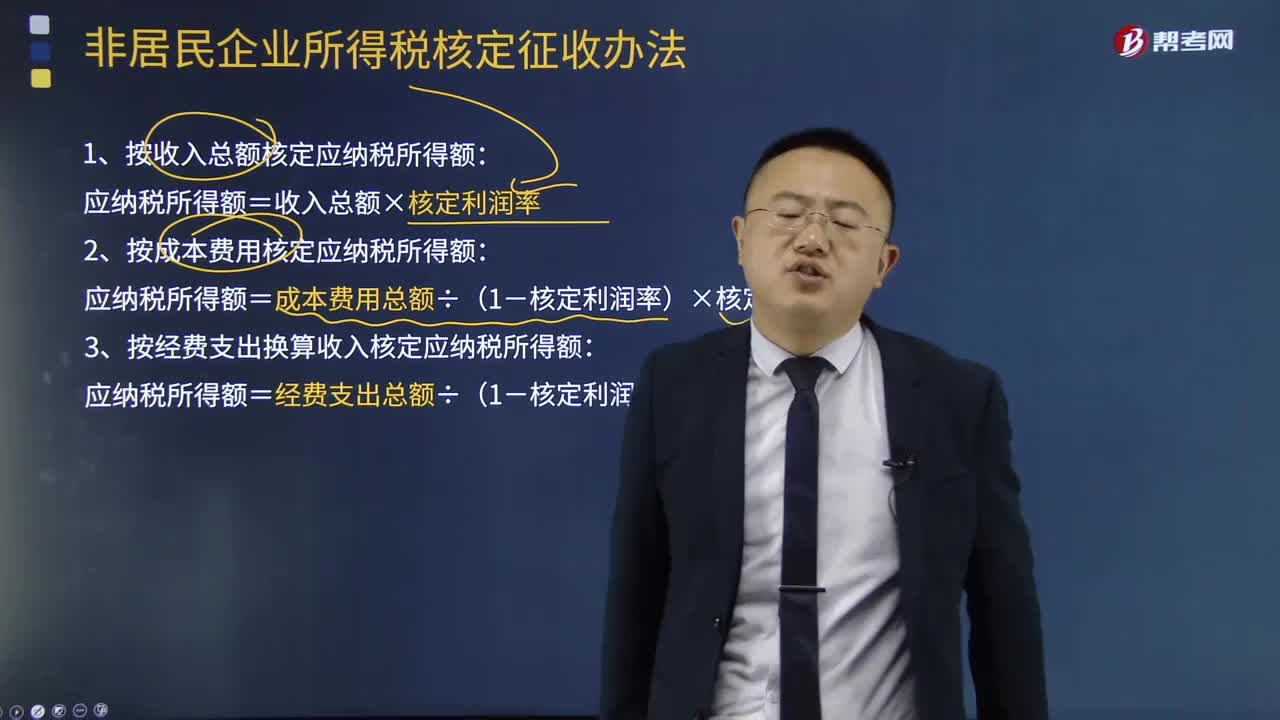

04:12非居民企業(yè)所得稅核定征收辦法有哪些?:非居民企業(yè)所得稅核定征收辦法有哪些?非居民企業(yè)應(yīng)當(dāng)按照稅收征管法及有關(guān)法律法規(guī)設(shè)置賬簿,準(zhǔn)確計算應(yīng)納稅所得額,1、按收入總額核定應(yīng)納稅所得額:應(yīng)納稅所得額=收入總額×核定利潤率:2、按成本費用核定應(yīng)納稅所得額:應(yīng)納稅所得額=成本費用總額÷(1-核定利潤率)×核定利潤率,3、按經(jīng)費支出換算收入核定應(yīng)納稅所得額,應(yīng)納稅所得額=經(jīng)費支出總額÷(1-核定利潤率)×核定利潤率。

10:47

10:47境外所得抵扣稅額應(yīng)該如何計算?:境外所得抵扣稅額應(yīng)該如何計算?企業(yè)取得的下列所得已在境外繳納的所得稅稅額,抵免限額為該項所得依照(我國)企業(yè)所得稅法規(guī)定計算的應(yīng)納稅額;外國企業(yè)在境外實際繳納的所得稅稅額中屬于該項所得負(fù)擔(dān)的部分,可以作為該居民企業(yè)的可抵免境外所得稅稅額,在企業(yè)所得稅法規(guī)定的抵免限額內(nèi)抵免。【例題·計算題】某企業(yè)2018年度境內(nèi)應(yīng)納稅所得額為100萬元。

00:29

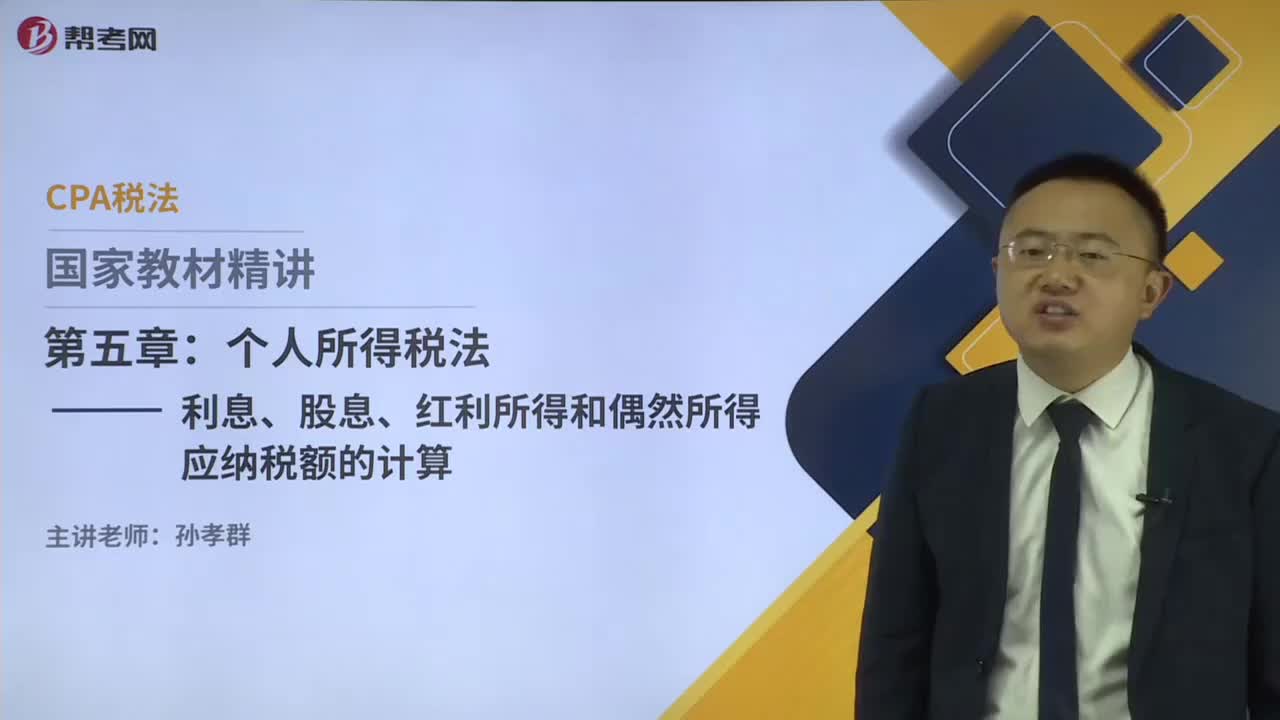

00:29利息、股息、紅利所得和偶然所得應(yīng)納稅額如何計算?:利息、股息、紅利所得和偶然所得應(yīng)納稅額如何計算?應(yīng)納稅所得額是指按照稅法規(guī)定確定納稅人在一定期間所獲得的所有應(yīng)稅收入減除在該納稅期間依法允許減除的各種支出后的余額,是計算企業(yè)所得稅稅額的計稅依據(jù)。《企業(yè)所得稅法》規(guī)定的應(yīng)納稅所得額是指企業(yè)每一納稅年度的收入總額,減除不征稅收入、免稅收入、各項扣除及允許彌補(bǔ)的以前年度虧損后的余額。企業(yè)應(yīng)納稅所得額的計算,均不作為當(dāng)期的收入和費用。

03:36

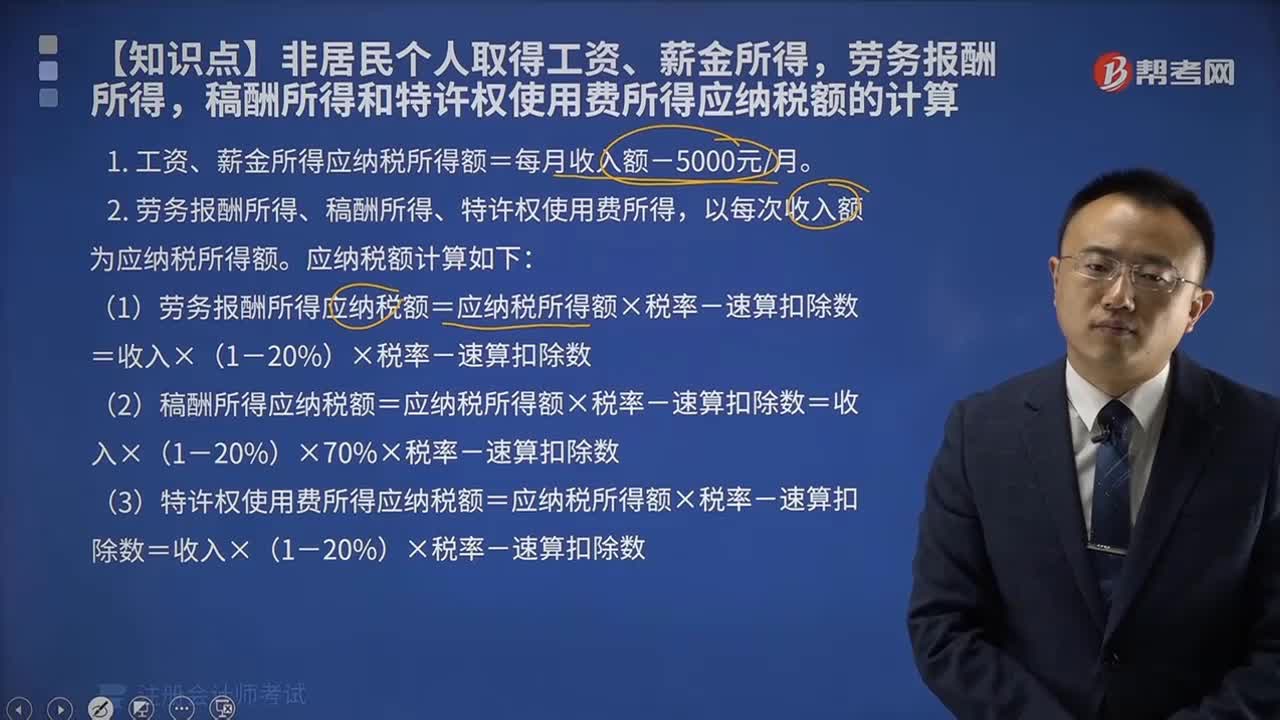

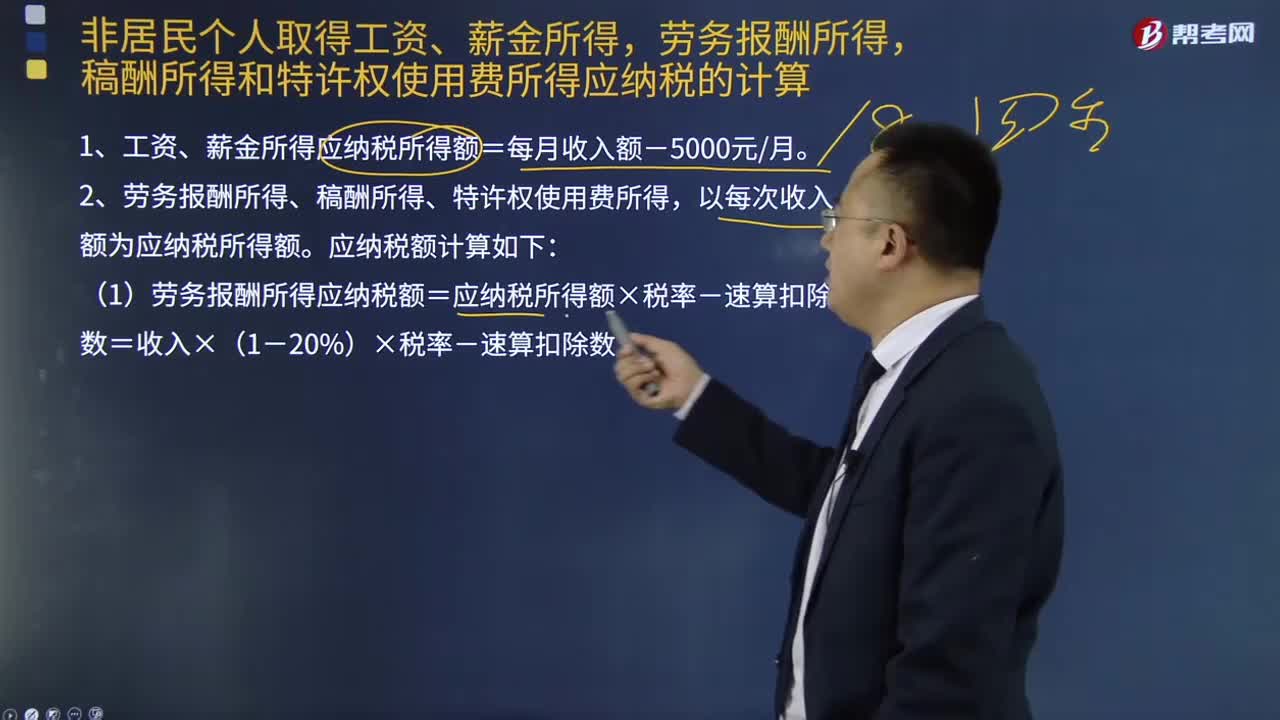

03:36非居民個人取得工資、薪金所得,勞務(wù)報酬所得,稿酬所得和特許權(quán)還用費所得應(yīng)納稅額如何計算?:稿酬所得和特許權(quán)還用費所得應(yīng)納稅額如何計算?以每月收入額減除費用五千元后的余額為應(yīng)納稅所得額;以及非居民個人取得工資、薪金所得,稿酬所得和特許權(quán)使用費所得,1、工資、薪金所得應(yīng)納稅所得額=每月收入額-5000元月。2、勞務(wù)報酬所得、稿酬所得、特許權(quán)使用費所得,以每次收入額為應(yīng)納稅所得額。(1)勞務(wù)報酬所得應(yīng)納稅額=應(yīng)納稅所得額×稅率-速算扣除數(shù)=收入×(1-20%)×稅率-速算扣除數(shù):

09:37

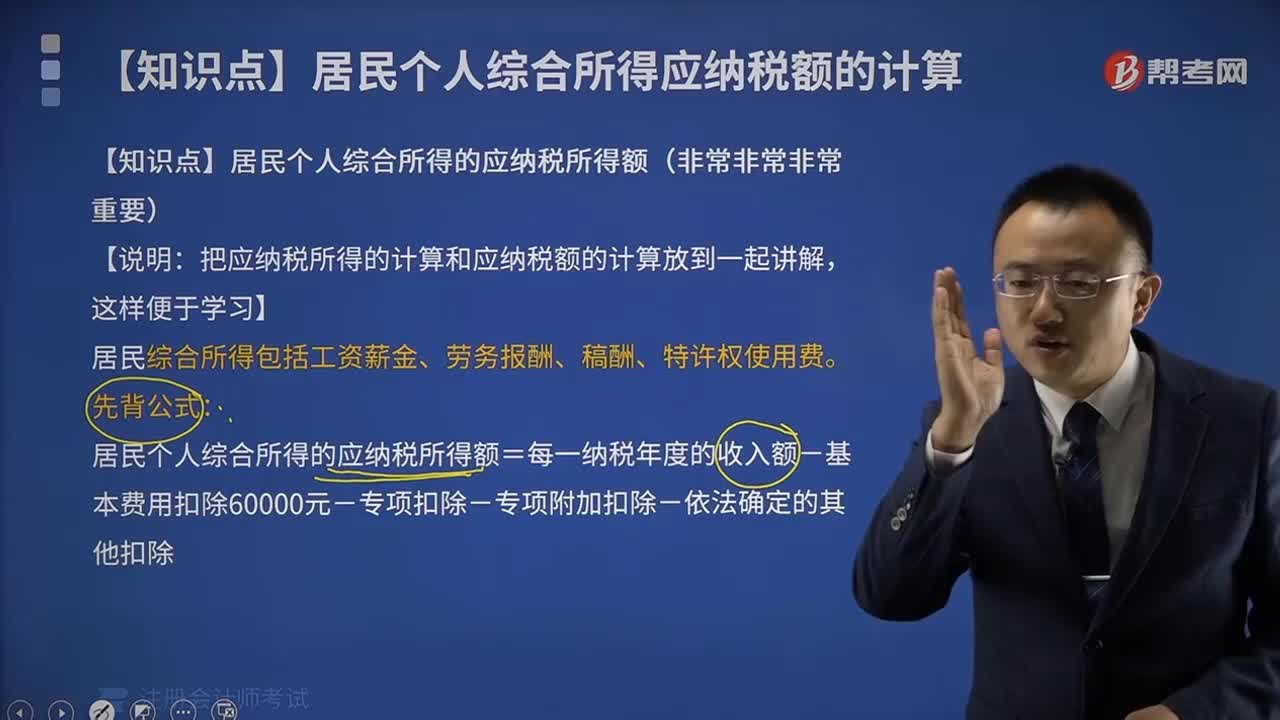

09:37居民個人綜合所得應(yīng)納稅所得額確定和應(yīng)納稅額應(yīng)該如何計算?:居民個人綜合所得應(yīng)納稅所得額確定和應(yīng)納稅額應(yīng)該如何計算?綜合所得應(yīng)納稅所得額=每一納稅年度的收入額-6萬元年-專項扣除-專項附加扣除-其他扣除;1、工資、薪金所得全額計入收入額;而勞務(wù)報酬所得、特許權(quán)使用費所得的收入額為實際取得勞務(wù)報酬、特許權(quán)使用費收入的80%,稿酬所得的收入額在扣除20%費用基礎(chǔ)上,即稿酬所得的收入額為實際取得稿酬收入的56%,2、每年收入減除額6萬。3、專項扣除。

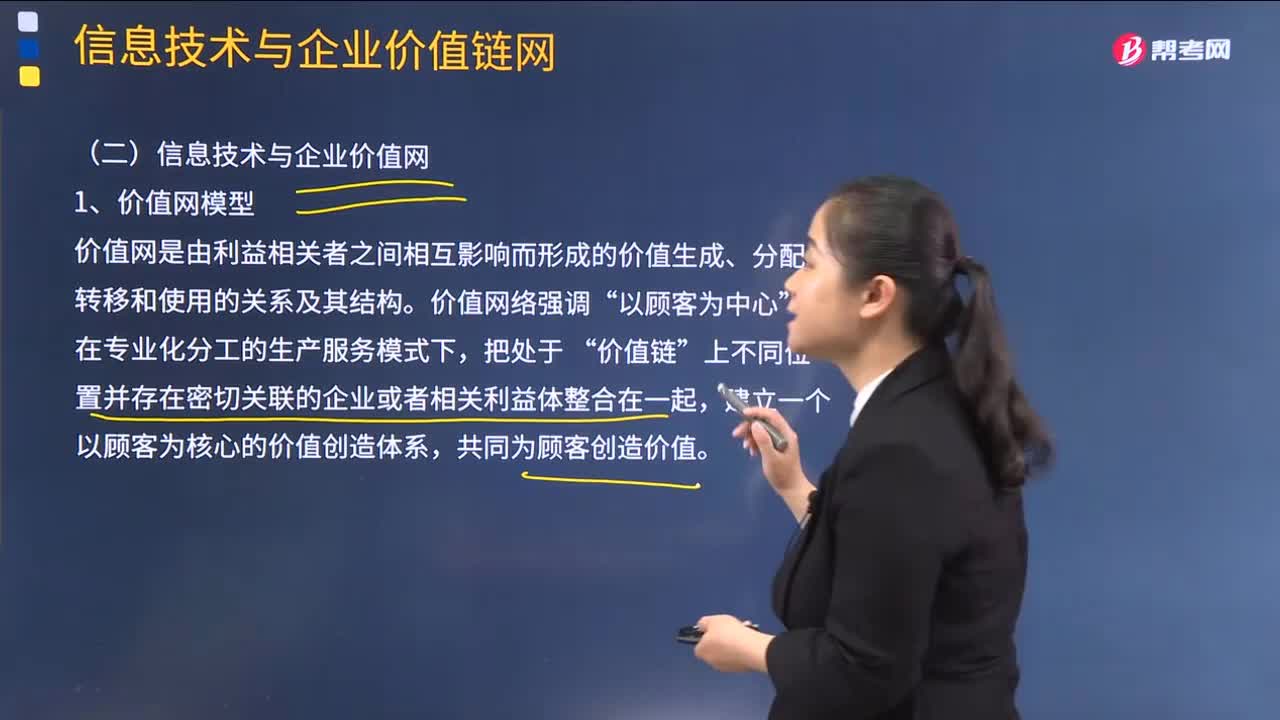

06:41

06:41如何理解信息技術(shù)與企業(yè)價值網(wǎng)?:如何理解信息技術(shù)與企業(yè)價值網(wǎng)?2.信息技術(shù)與企業(yè)生態(tài)系統(tǒng),而是涉及供應(yīng)商、分銷商、外包服務(wù)公司、融資機(jī)構(gòu)、 關(guān)鍵技術(shù)提供商、互補(bǔ)產(chǎn)品制造商。甚至包括競爭對手、客戶、監(jiān)管機(jī)構(gòu)與媒體等對公司經(jīng)營產(chǎn)生直接或間接影響的諸多因素:(2)信息技術(shù)在企業(yè)生態(tài)系統(tǒng)建立與運作中扮演著強(qiáng)有力的角色,【解析】信息技術(shù)與競爭戰(zhàn)略的關(guān)系。1.信息技術(shù)與成本領(lǐng)先戰(zhàn)略。

00:29

00:29企業(yè)為員工報銷的取暖費,企業(yè)所得稅前如何處理?:企業(yè)為員工報銷的取暖費,企業(yè)所得稅前如何處理?如果把取暖費計入職工福利費,企業(yè)所得稅前按照不超過工資薪金的14%為限進(jìn)行扣除處理。如果把取暖費計入工資薪金的話,企業(yè)所得稅前可以據(jù)實扣除。

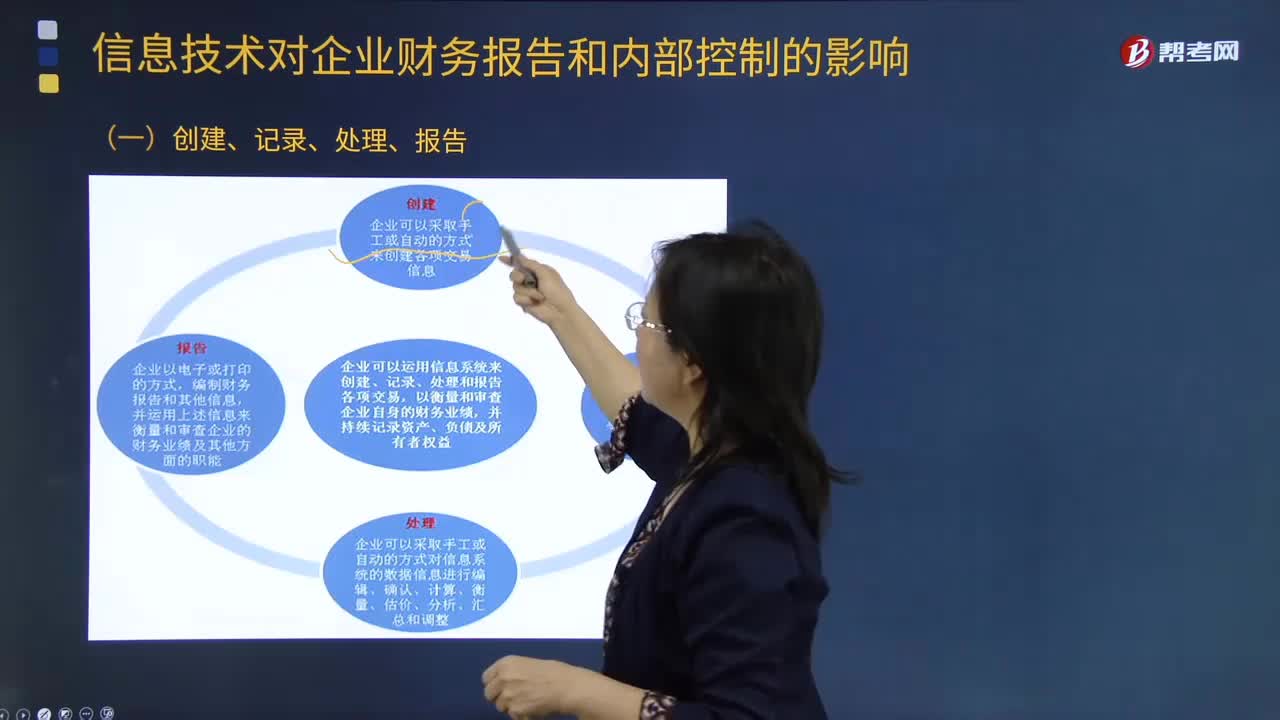

03:06

03:06信息技術(shù)對企業(yè)財務(wù)報告有什么影響?:信息技術(shù)對企業(yè)財務(wù)報告有什么影響?(一)創(chuàng)建、記錄、處理、報告;(二)有效的信息系統(tǒng)應(yīng)當(dāng)具有的功能(結(jié)合第7章第4節(jié)),1.識別和記錄全部授權(quán)交易;2. 及時、詳細(xì)記錄交易內(nèi)容,并在財務(wù)報告中對全部交易進(jìn)行適當(dāng)分類;并在財務(wù)報告中適當(dāng)體現(xiàn)相關(guān)價值;4.確定交易發(fā)生期間。并將交易記錄在適當(dāng)?shù)臅嬈陂g:5.將相關(guān)交易信息在財務(wù)報告中作適當(dāng)披露。

00:22

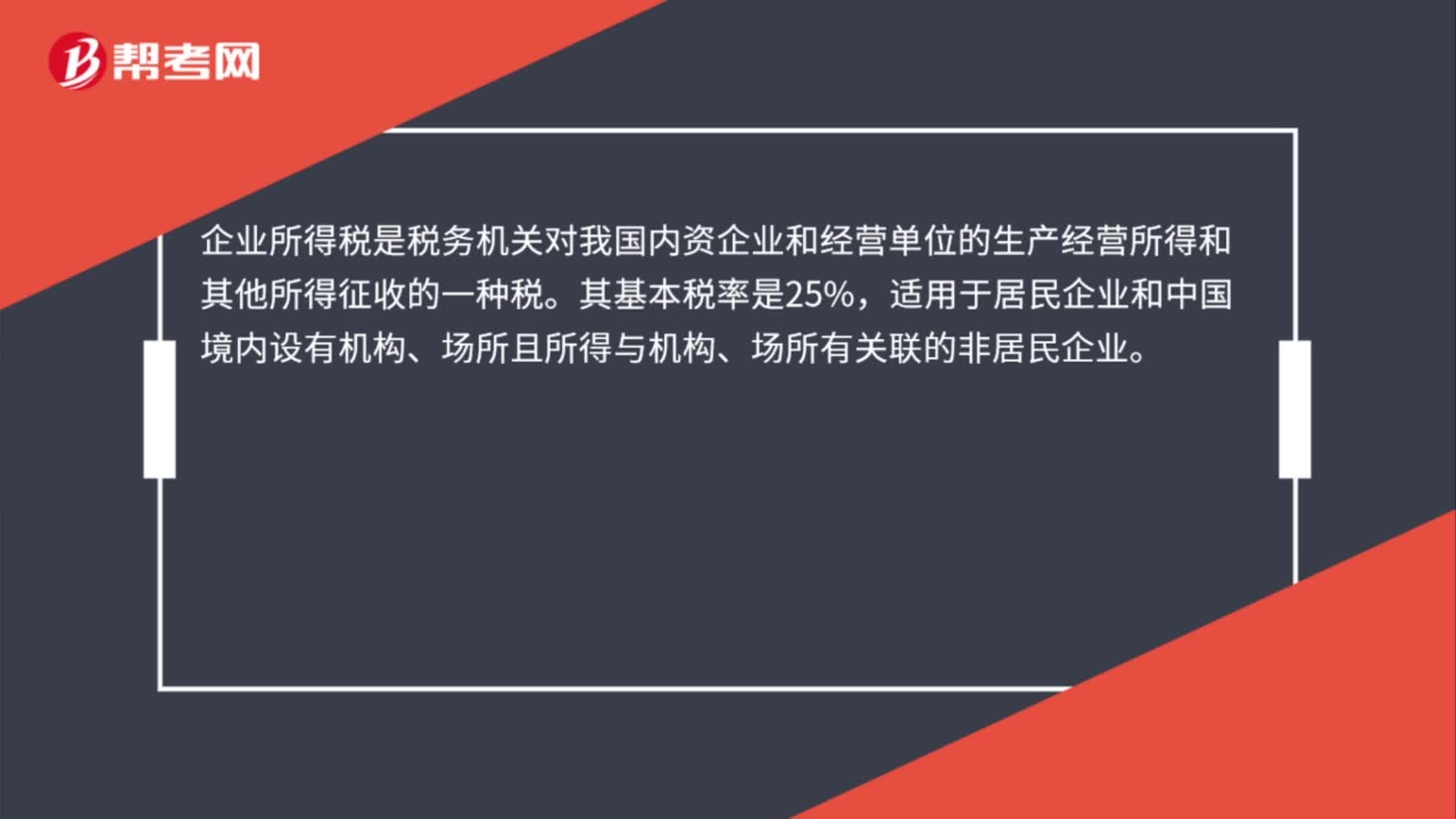

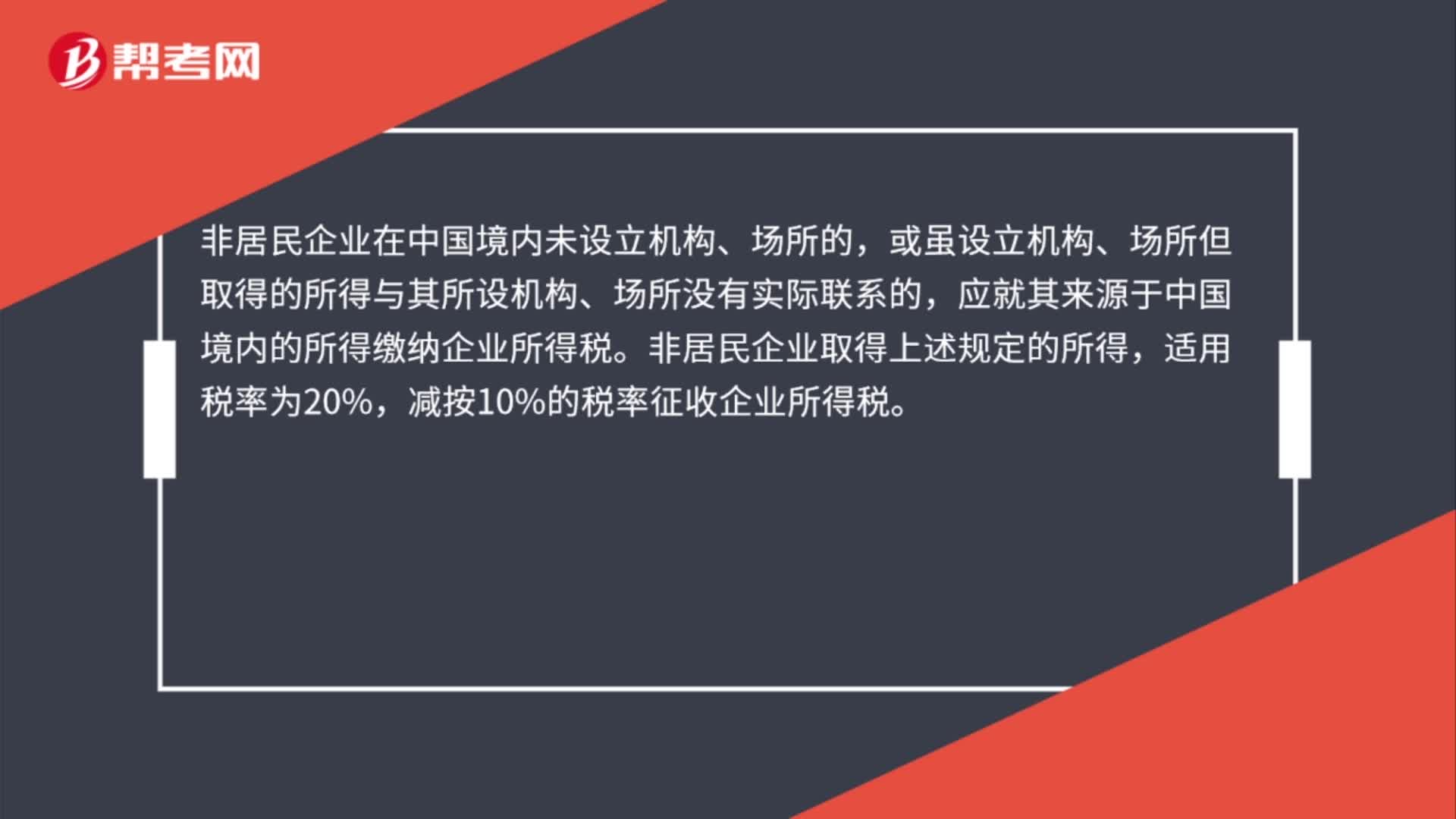

00:22外資企業(yè)所得稅是什么?:外資企業(yè)所得稅是什么?外資企業(yè)所得稅指的是針對外商投資企業(yè)在中國境內(nèi)的生產(chǎn)、經(jīng)營所得和其他所得,以及外國企業(yè)源于中國境內(nèi)所得征收的一種企業(yè)所得稅。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日