稅務(wù)師職業(yè)資格考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

02:45

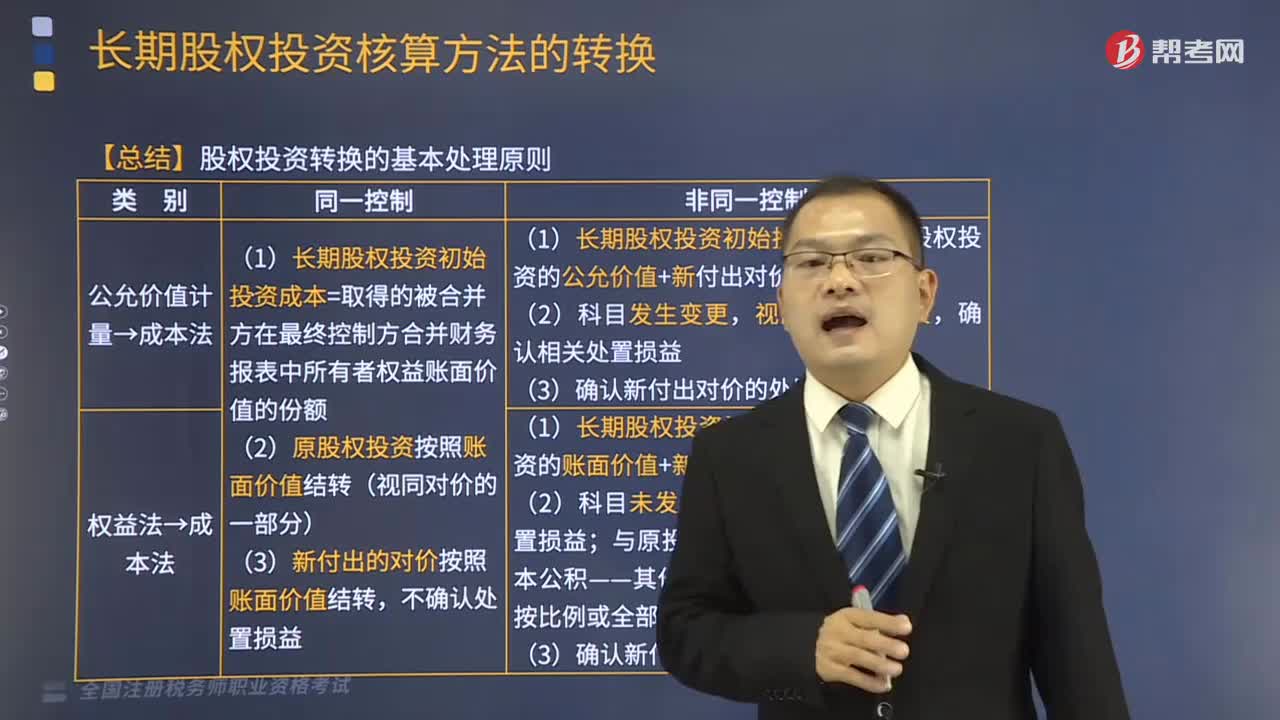

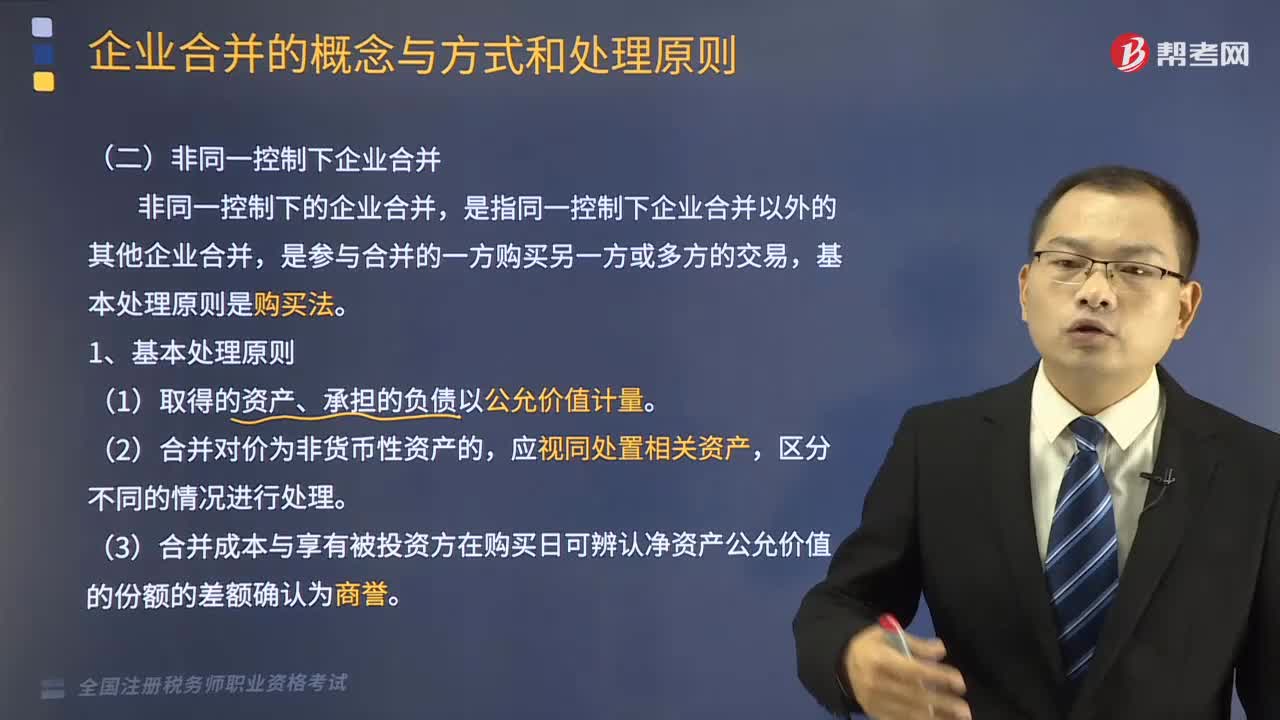

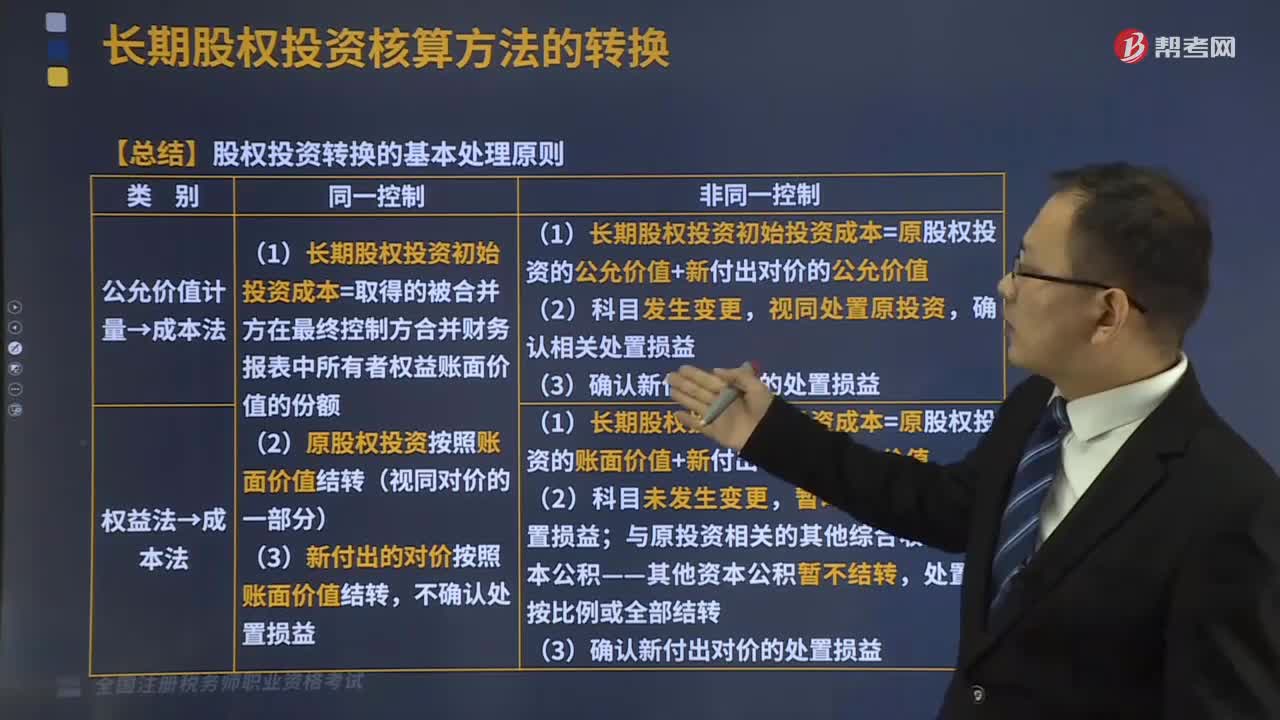

02:45股權(quán)投資轉(zhuǎn)換的基本處理原則是什么?:股權(quán)投資轉(zhuǎn)換的基本處理原則是什么?長期股權(quán)投資是指通過投資取得被投資單位的股份。企業(yè)對其他單位的股權(quán)投資,以及通過股權(quán)投資達到控制被投資單位,長期股權(quán)投資核算方法的轉(zhuǎn)換:長期股權(quán)投資的核算方法有兩種:①企業(yè)能夠?qū)Ρ煌顿Y的單位實施控制的長期股權(quán)投資。即企業(yè)對子公司的長期股權(quán)投資,①企業(yè)對被投資單位具有共同控制的長期股權(quán)投資。即企業(yè)對其合營企業(yè)的長期股權(quán)投資。

03:39

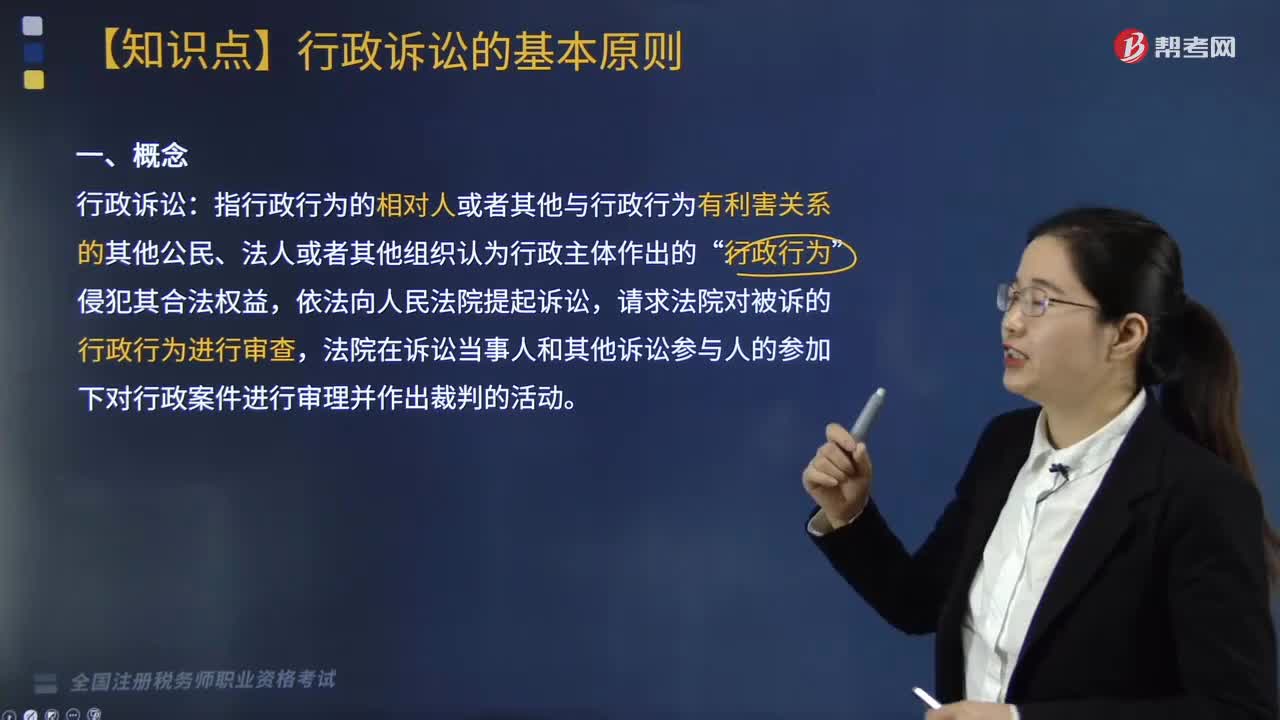

03:39行政訴訟的基本原則是什么?:指行政行為的相對人或者其他與行政行為有利害關(guān)系的其他公民、法人或者其他組織認為行政主體作出的”請求法院對被訴的行政行為進行審查。法院在訴訟當事人和其他訴訟參與人的參加下對行政案件進行審理并作出裁判的活動。1. 被告對行政行為合法性負舉證責(zé)任原則;2. 行政訴訟期間行政行為不停止執(zhí)行原則,(2)原告或者利害關(guān)系人申請停止執(zhí)行。人民法院認為該行政行為的執(zhí)行會造成難以彌補的損失:

04:46

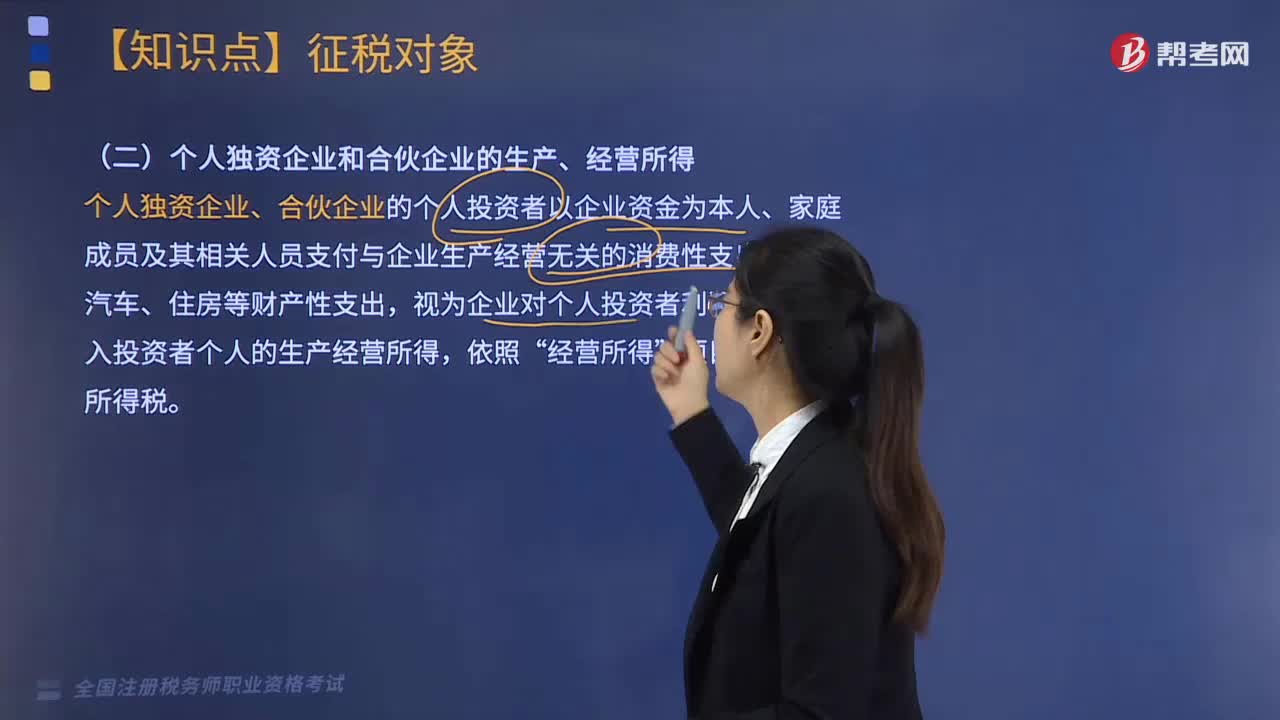

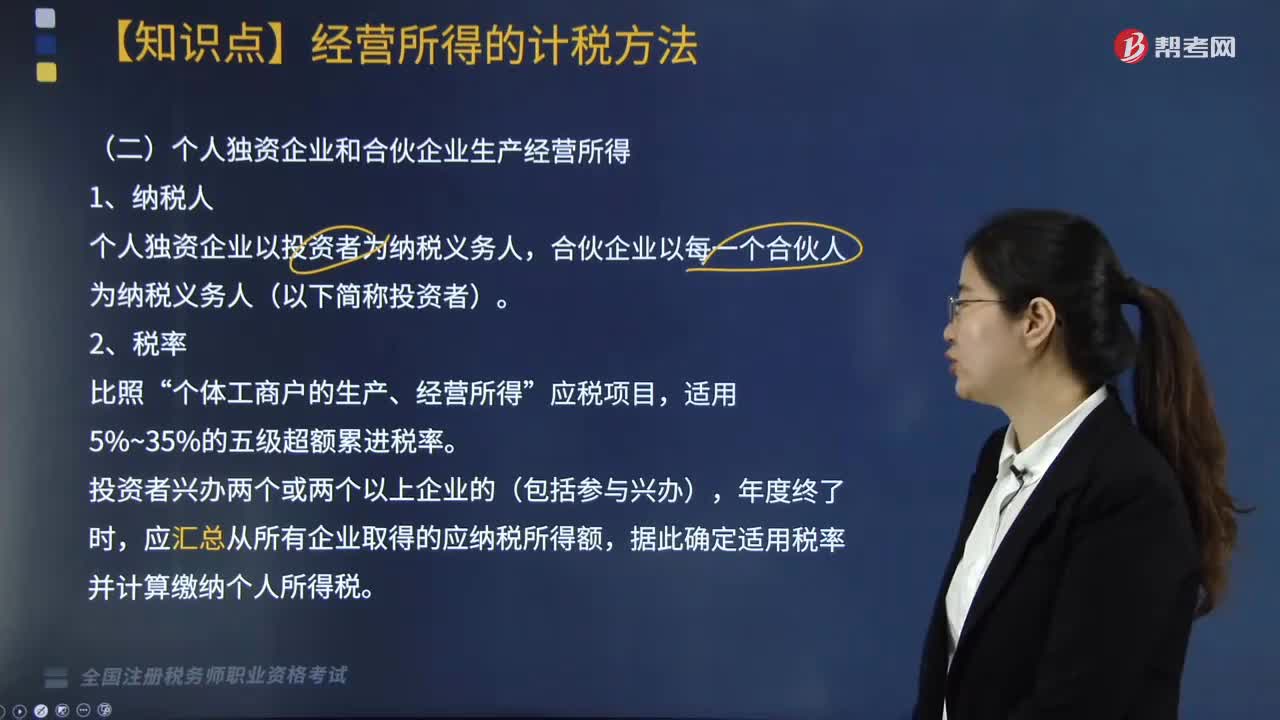

04:46個人獨資企業(yè)和合伙企業(yè)生產(chǎn)經(jīng)營所得納稅人是指什么?:個人獨資企業(yè)和合伙企業(yè)生產(chǎn)經(jīng)營所得納稅人是指什么?合伙企業(yè)以每一個合伙人為納稅義務(wù)人(以下簡稱投資者)。應(yīng)匯總從所有企業(yè)取得的應(yīng)納稅所得額。2. 合伙企業(yè)的合伙人應(yīng)納稅所得額的確認原則。(1)合伙企業(yè)的合伙人以合伙企業(yè)的生產(chǎn)經(jīng)營所得和其他所得,按照合伙協(xié)議約定的分配比例確定應(yīng)納稅所得額,按照合伙人協(xié)商決定的分配比例確定應(yīng)納稅所得額,按照合伙人實繳出資比例確定應(yīng)納稅所得額。

06:04

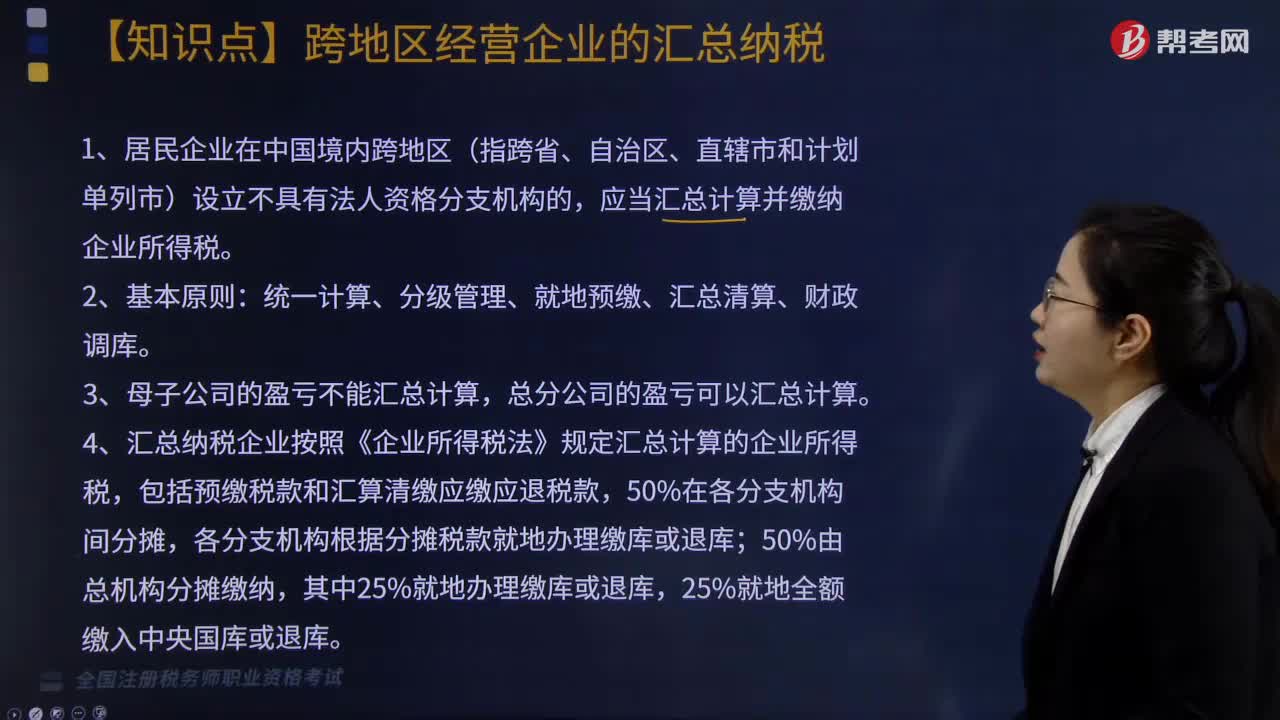

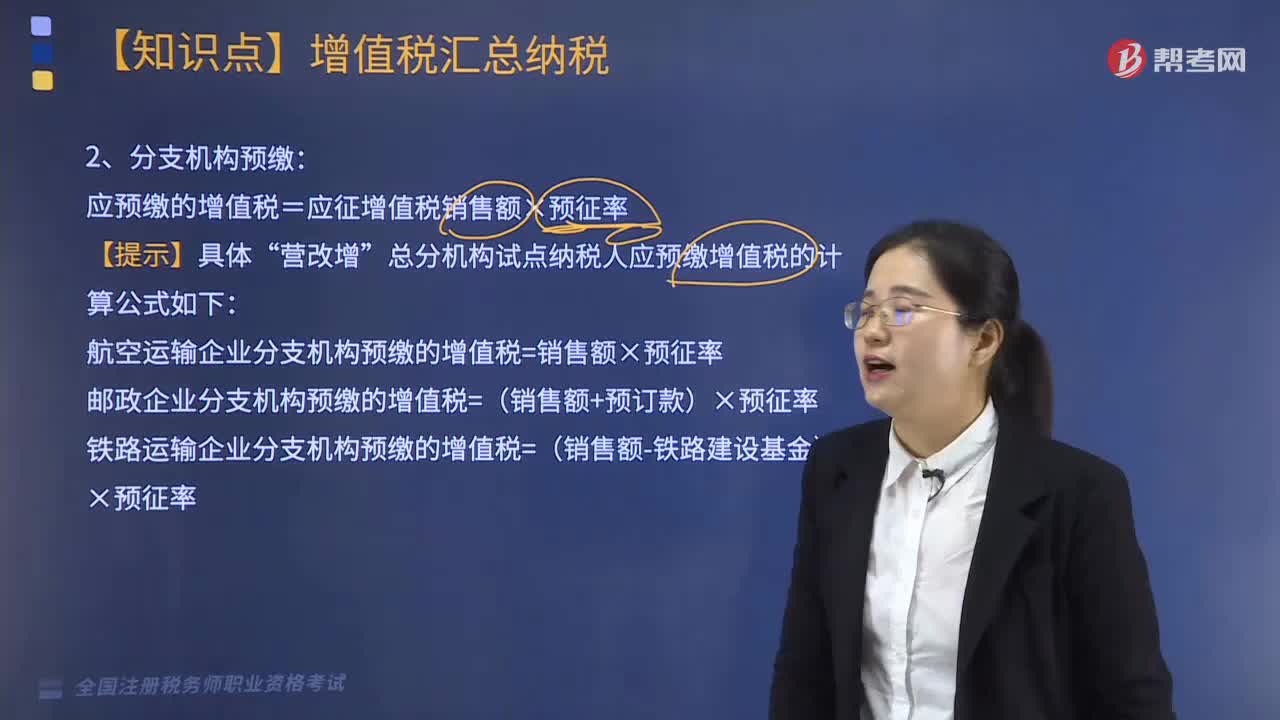

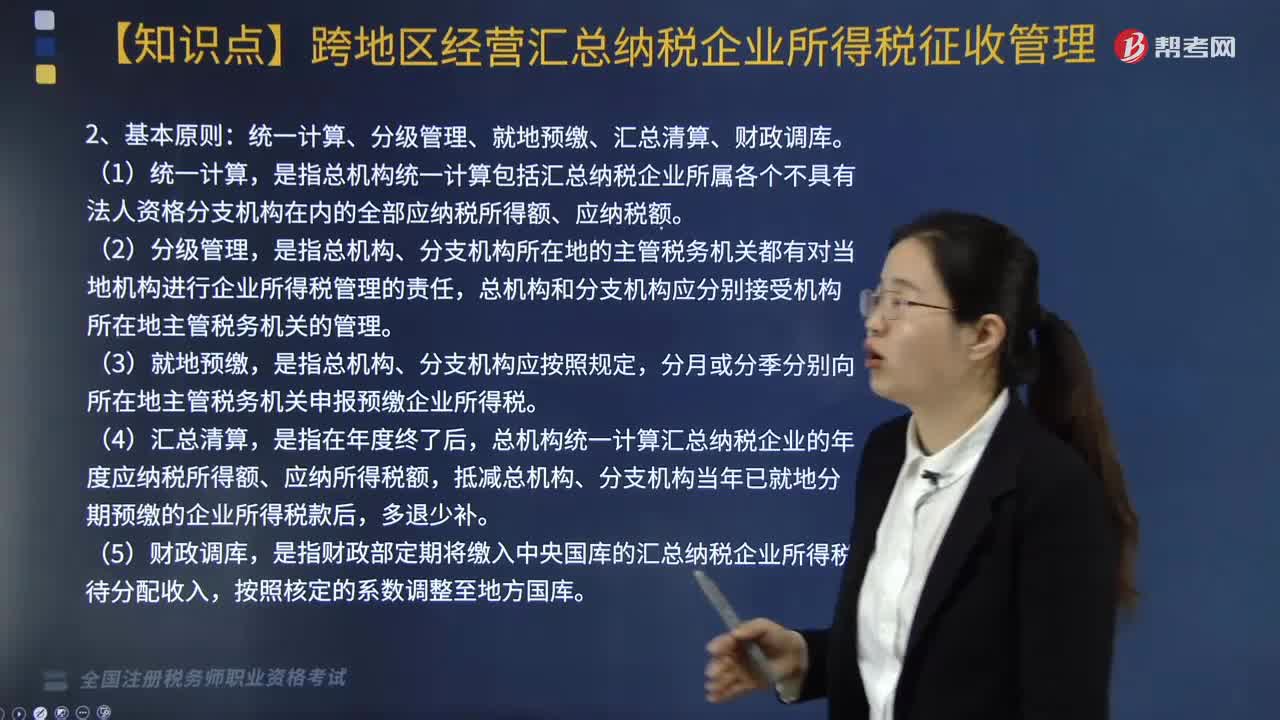

06:04跨地區(qū)經(jīng)營匯總納稅企業(yè)所得稅征收管理包括哪些?:根據(jù)《跨地區(qū)經(jīng)營匯總納稅企業(yè)所得稅征收管理辦法》相關(guān)規(guī)定,統(tǒng)一計算、分級管理、就地預(yù)繳、匯總清算、財政調(diào)庫。是指總機構(gòu)統(tǒng)一計算包括匯總納稅企業(yè)所屬各個不具有法人資格分支機構(gòu)在內(nèi)的全部應(yīng)納稅所得額、應(yīng)納稅額。總機構(gòu)統(tǒng)一計算匯總納稅企業(yè)的年度應(yīng)納稅所得額、應(yīng)納所得稅額,抵減總機構(gòu)、分支機構(gòu)當年已就地分期預(yù)繳的企業(yè)所得稅款后,各分支機構(gòu)根據(jù)分攤稅款就地辦理繳庫或退庫;

03:33

03:33企業(yè)所得稅中納稅地點、納稅期限與納稅申報是指什么?:企業(yè)所得稅中納稅地點、納稅期限與納稅申報是指什么?納稅地點主要是指根據(jù)各個稅種納稅對象的納稅環(huán)節(jié)和有利于對稅款的源泉控制而規(guī)定的納稅人(包括代征、代扣、代繳義務(wù)人)的具體納稅地點。納稅期限是指納稅人按照稅法規(guī)定繳納稅款的期限。納稅申報是指納稅人按照稅法規(guī)定的期限和內(nèi)容向稅務(wù)機關(guān)提交有關(guān)納稅事項書面報告的法律行為,應(yīng)當以清算期間作為1個納稅年度,清算結(jié)束之日起15日內(nèi)報送申報表結(jié)清稅款。

07:34

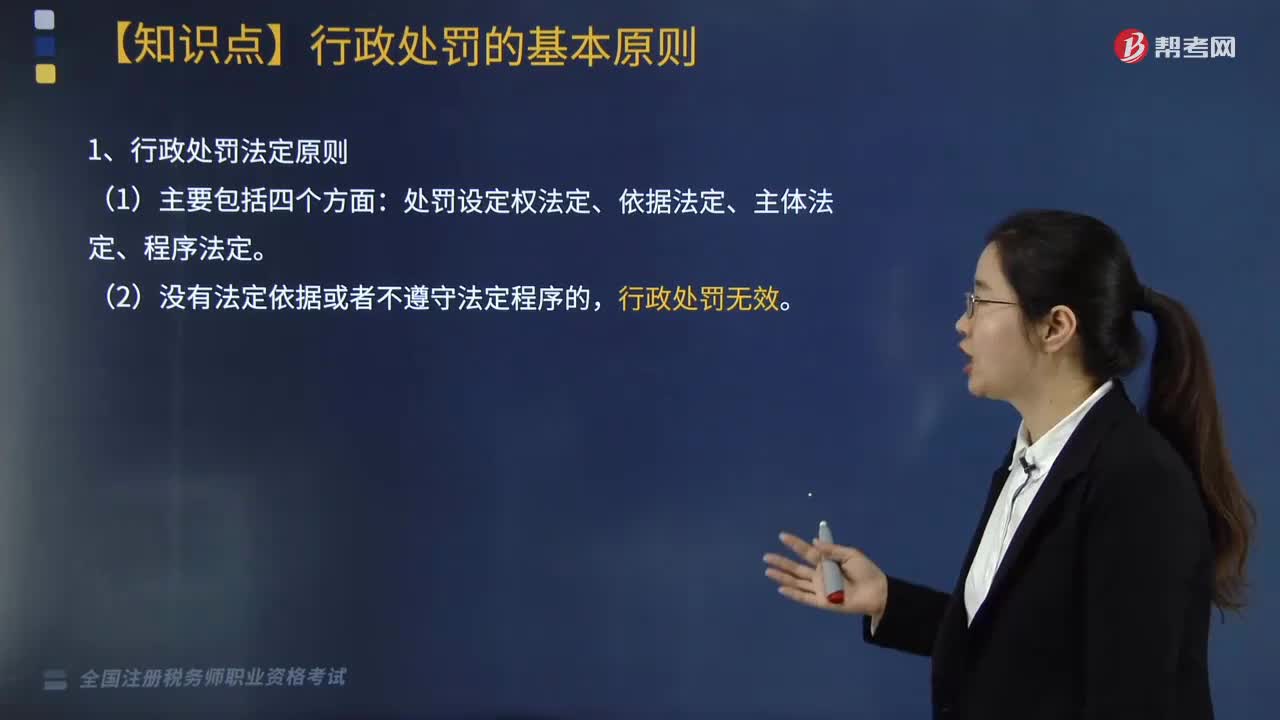

07:34行政處罰的基本原則是什么?:(2)處罰的執(zhí)法過程要公開(如依法表明執(zhí)法身份、公開舉行聽證會聽取意見、處罰的事實和理由公開、處罰決定公開等)。(2)要使當事人了解其違法行為的性質(zhì)并給予其申辯的機會;(2)作出的處罰符合設(shè)定該處罰的目的,行政處罰的目的是教育行政相對人并糾正行政違法行為;①對情節(jié)輕微的違法行為也可不實施行政處罰。③行政機關(guān)未責(zé)令當事人改正或者限期改正違法行為即作出行政處罰的,并不直接導(dǎo)致行政處罰程序違法。

05:14

05:14如何確定增值稅稅率的基本原則和類型?:如何確定增值稅稅率的基本原則和類型?確定增值稅稅率的基本原則,這是由增值稅實行稅款抵扣的計稅方法以及其中性稅收的特征所決定的。必然帶來在計算增值稅時需要劃分銷售的貨物屬于哪一檔稅率的問題,多稅率會使增值稅的計算極為復(fù)雜,特別是對經(jīng)營貨物品種繁多的商業(yè)企業(yè)采用多稅率,凡實行增值稅的國家都盡量減少稅率檔次。多稅率會使增值稅失去中性稅收的特征。

03:08

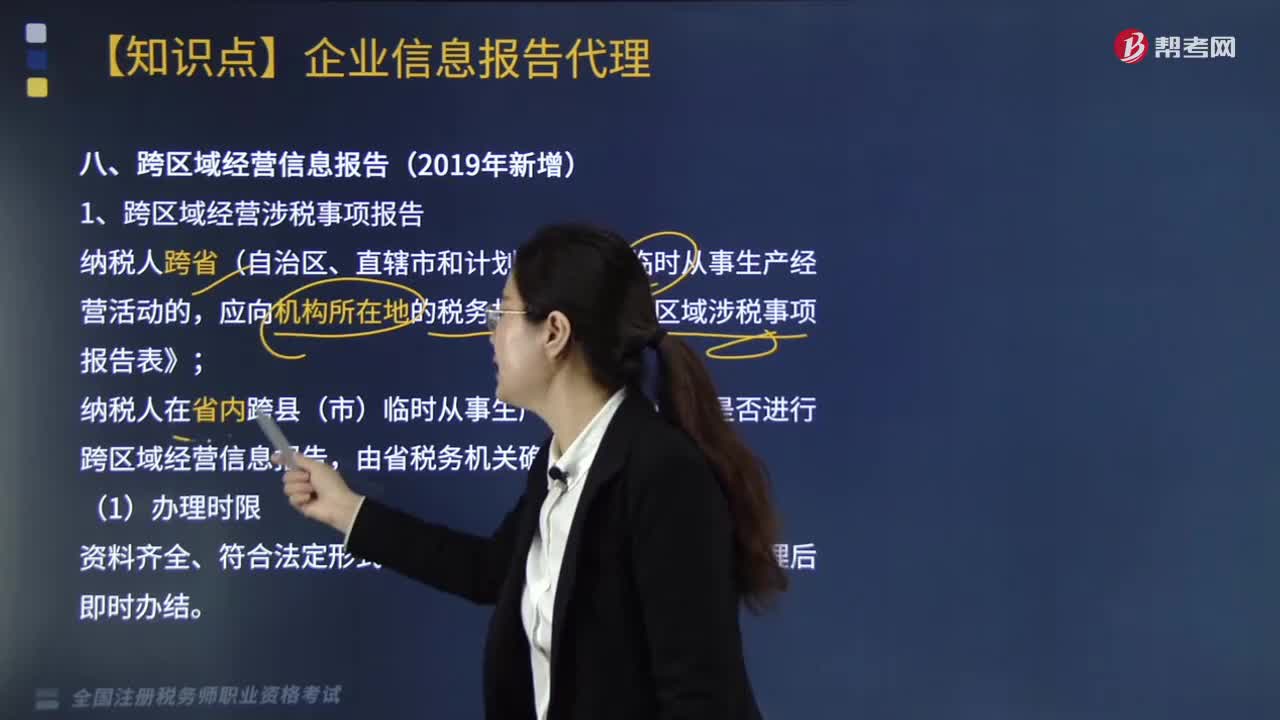

03:08跨區(qū)域經(jīng)營信息報告時,涉稅事項報告和涉稅事項反饋包括什么?:針對跨區(qū)域經(jīng)營涉稅事項反饋是指納稅人跨區(qū)域經(jīng)營活動結(jié)束后,應(yīng)當結(jié)清經(jīng)營地的稅務(wù)機關(guān)的應(yīng)納稅款以及其他涉稅事項。1.跨區(qū)域經(jīng)營涉稅事項報告,應(yīng)向機構(gòu)所在地的稅務(wù)機關(guān)填報《跨區(qū)域涉稅事項報告表》,機構(gòu)所在地稅務(wù)機關(guān)將跨區(qū)域涉稅信息共享到經(jīng)營地稅務(wù)機關(guān),納稅人可向經(jīng)營地或機構(gòu)所在地的稅務(wù)機關(guān)辦理報驗管理有效期限延期手續(xù),2.跨區(qū)域經(jīng)營涉稅事項反饋。應(yīng)當結(jié)清經(jīng)營地的稅務(wù)機關(guān)的應(yīng)納稅款以及其他涉稅事項。

07:50

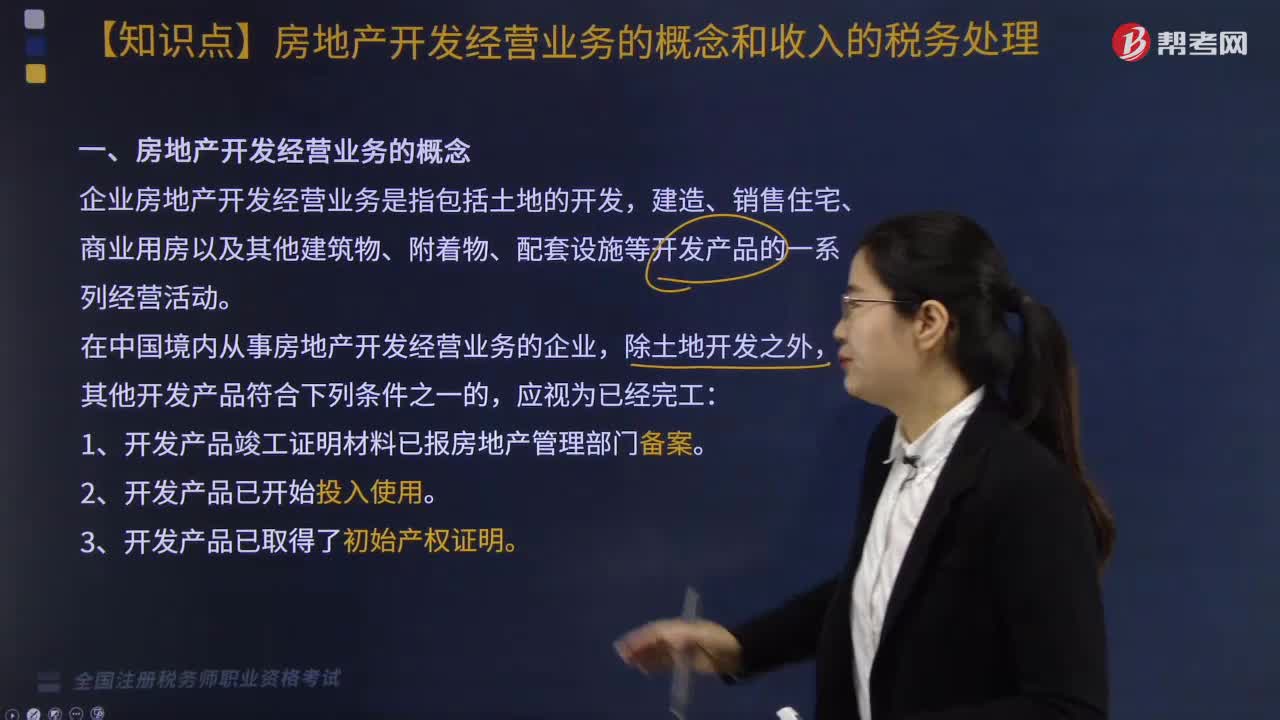

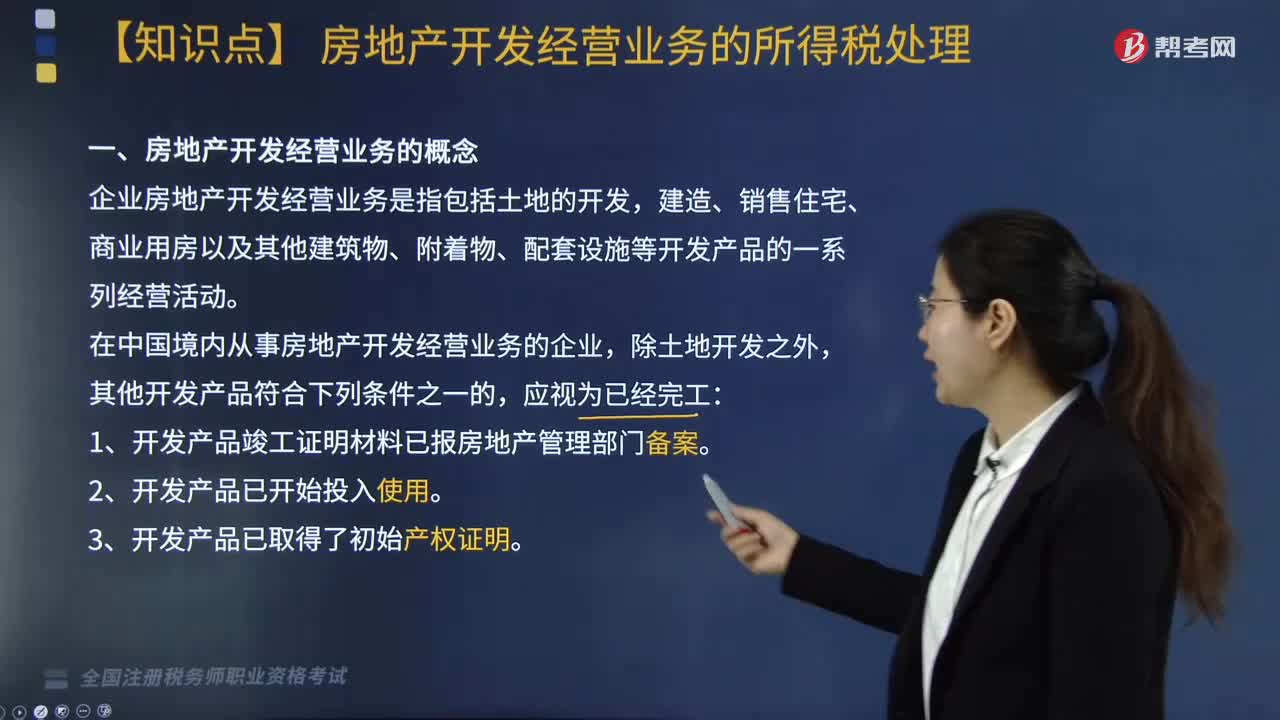

07:50房地產(chǎn)開發(fā)經(jīng)營業(yè)務(wù)的概念是什么?:企業(yè)將開發(fā)產(chǎn)品用于捐贈、贊助、職工福利、獎勵、對外投資、分配給股東或投資人、抵償債務(wù)、換取其他企事業(yè)單位和個人的非貨幣性資產(chǎn)等行為,(1)按本企業(yè)近期或本年度最近月份同類開發(fā)產(chǎn)品市場銷售價格確定,(2)由主管稅務(wù)機關(guān)參照當?shù)赝愰_發(fā)產(chǎn)品市場公允價值確定。(3)按開發(fā)產(chǎn)品的成本利潤率確定,(四)企業(yè)銷售未完工開發(fā)產(chǎn)品。出租方取得的預(yù)租價款按租金確認收入的實現(xiàn),房地產(chǎn)公司應(yīng)確認銷售收入( )萬元。

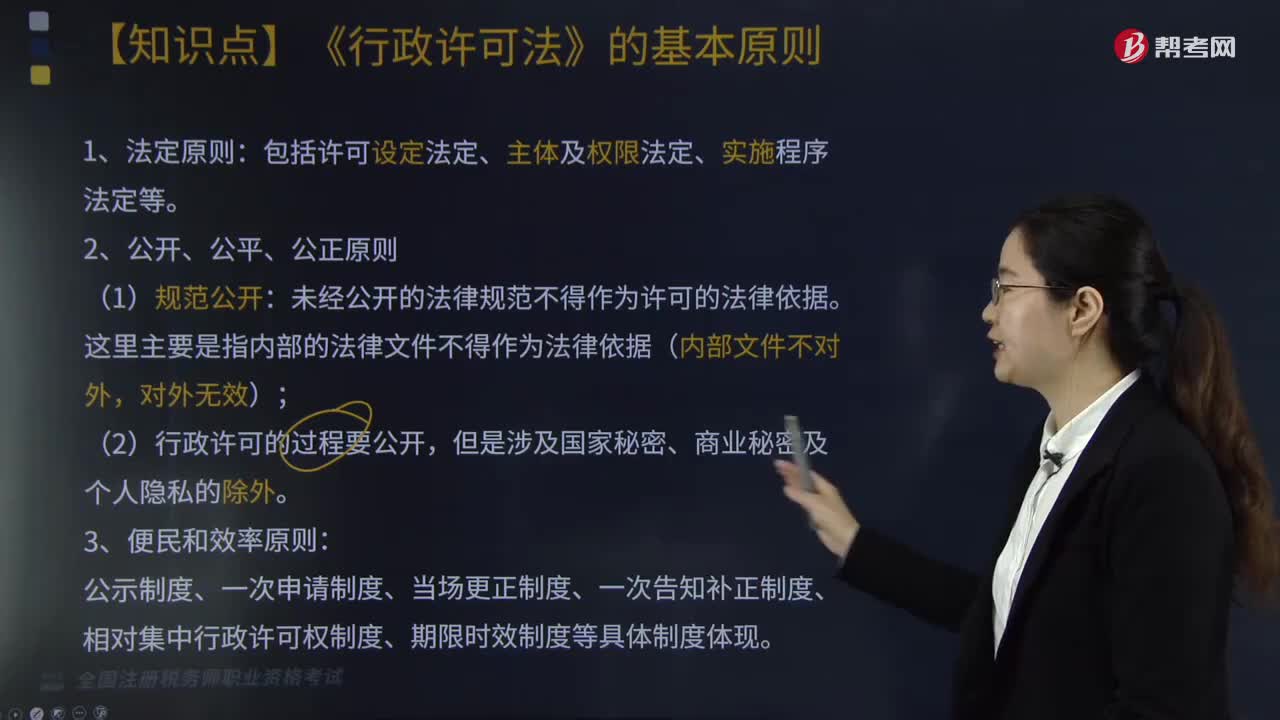

03:17

03:17《行政許可法》的基本原則是什么?:《行政許可法》的基本原則是什么?是為了規(guī)范行政許可的設(shè)定和實施、保護公民、法人和其他組織的合法權(quán)益等而制定的。《行政許可法》的基本原則:未經(jīng)公開的法律規(guī)范不得作為許可的法律依據(jù),公示制度、一次申請制度、當場更正制度、一次告知補正制度、相對集中行政許可權(quán)制度、期限時效制度等具體制度體現(xiàn);(1)公民、法人或者其他組織對行政機關(guān)實施行政許可,(3)其合法權(quán)益因行政機關(guān)違法實施行政許可受到損害的。

02:46

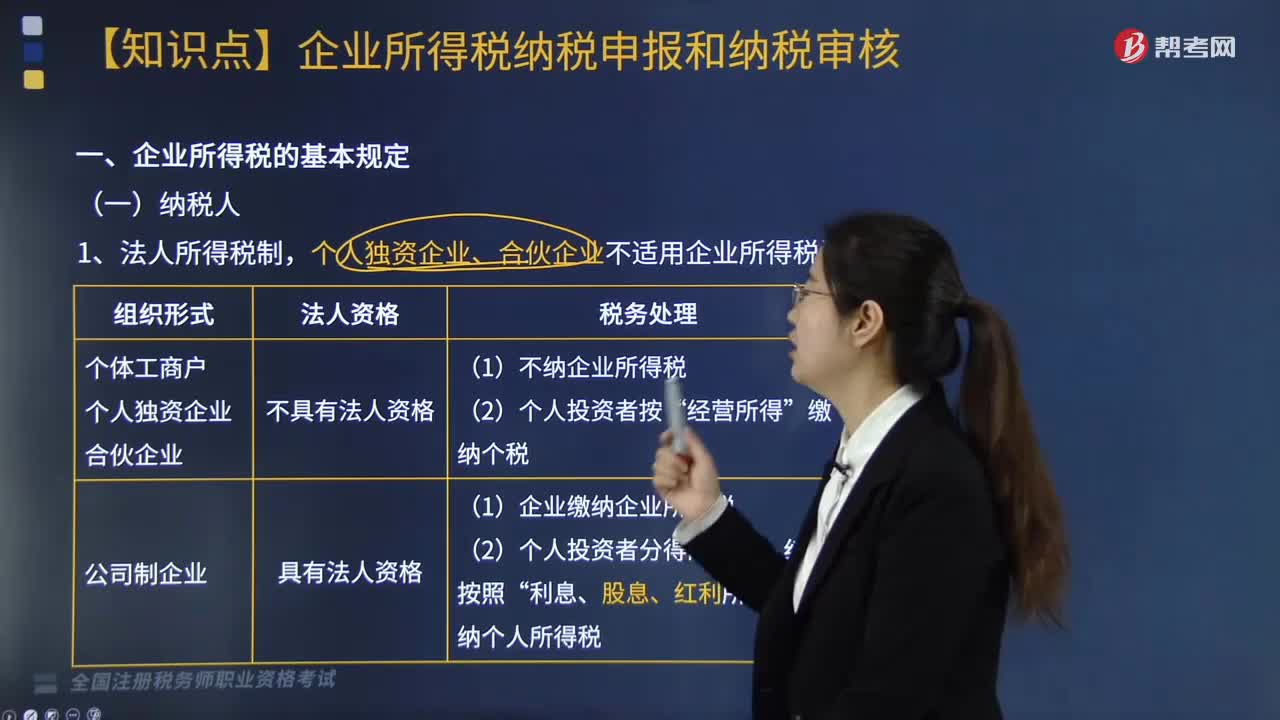

02:46如何區(qū)分企業(yè)所得稅納稅人和非納稅人?:如何區(qū)分企業(yè)所得稅納稅人和非納稅人?企業(yè)是指按國家規(guī)定注冊、登記的企業(yè)。有生產(chǎn)經(jīng)營所得和其他所得的事業(yè)單位、社會團體等組織。獨立經(jīng)濟核算是指同時具備在銀行開設(shè)結(jié)算賬戶;企業(yè)所得稅納稅人一般是指在中華人民共和國境內(nèi)的企業(yè)和其他取得收入的組織,個人獨資企業(yè)、合伙企業(yè)不適用企業(yè)所得稅,這兩類企業(yè)征收個人所得稅即可,【例題·多選題】根據(jù)企業(yè)所得稅法律制度的規(guī)定。

09:19

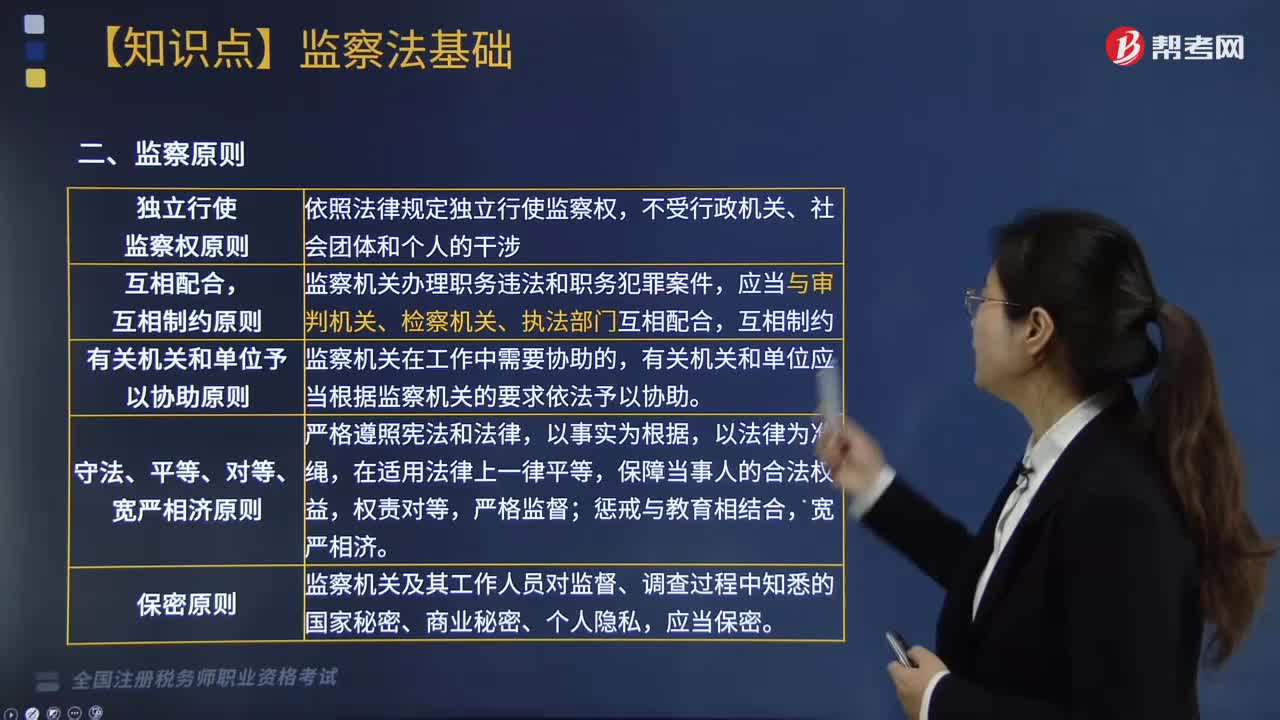

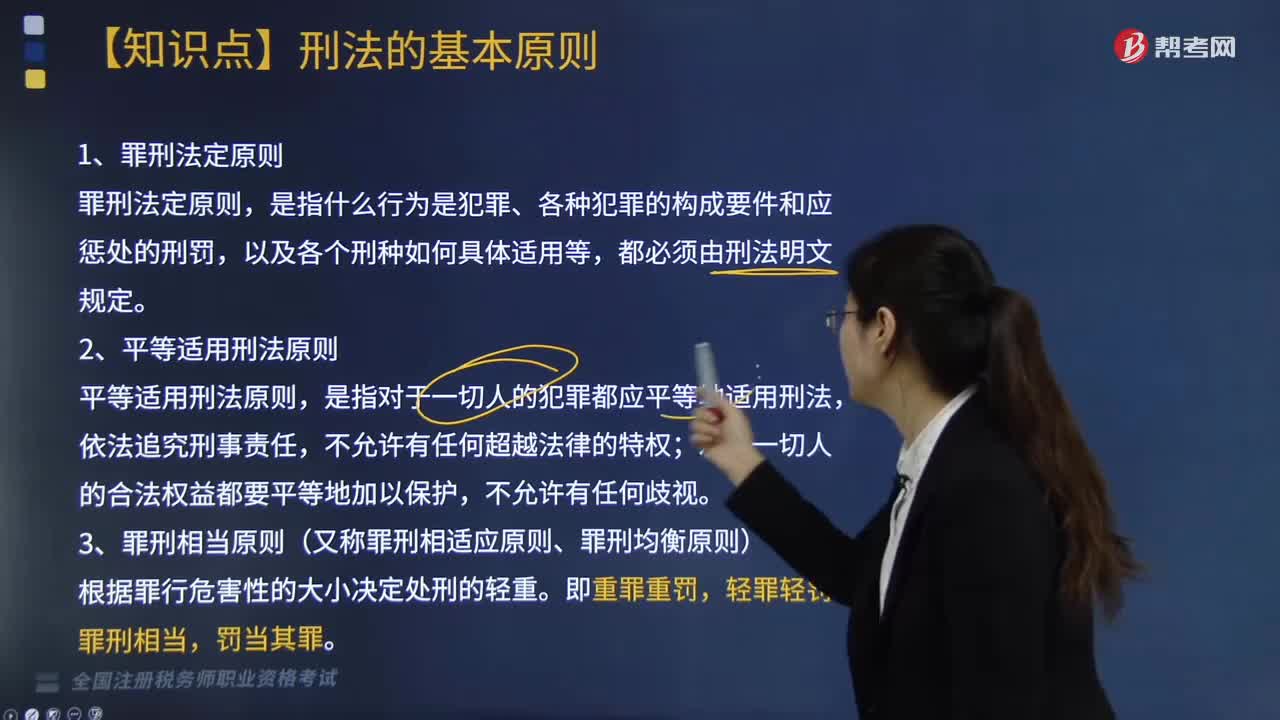

09:19稅法的基本原則有哪些?:稅法原則是構(gòu)成稅收法律規(guī)范的基本要素之一,是調(diào)整稅收關(guān)系的法律規(guī)范的抽象和概括,是貫穿稅收立法、執(zhí)法、司法等全過程的具有普遍指導(dǎo)意義的法律準則。稅法基本原則是一定社會經(jīng)濟關(guān)系在稅收法制中的體現(xiàn),任何國家的稅法體系和稅收法律制度都要建立在一定的稅法原則基礎(chǔ)上。一、稅收法律主義(也稱稅收法定性原則):指稅法主體的權(quán)利義務(wù)必須由法律加以規(guī)定。稅法的各類構(gòu)成要素皆必須且只能由法律予以明確規(guī)定:

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日