稅務師職業(yè)資格考試相關視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

06:33

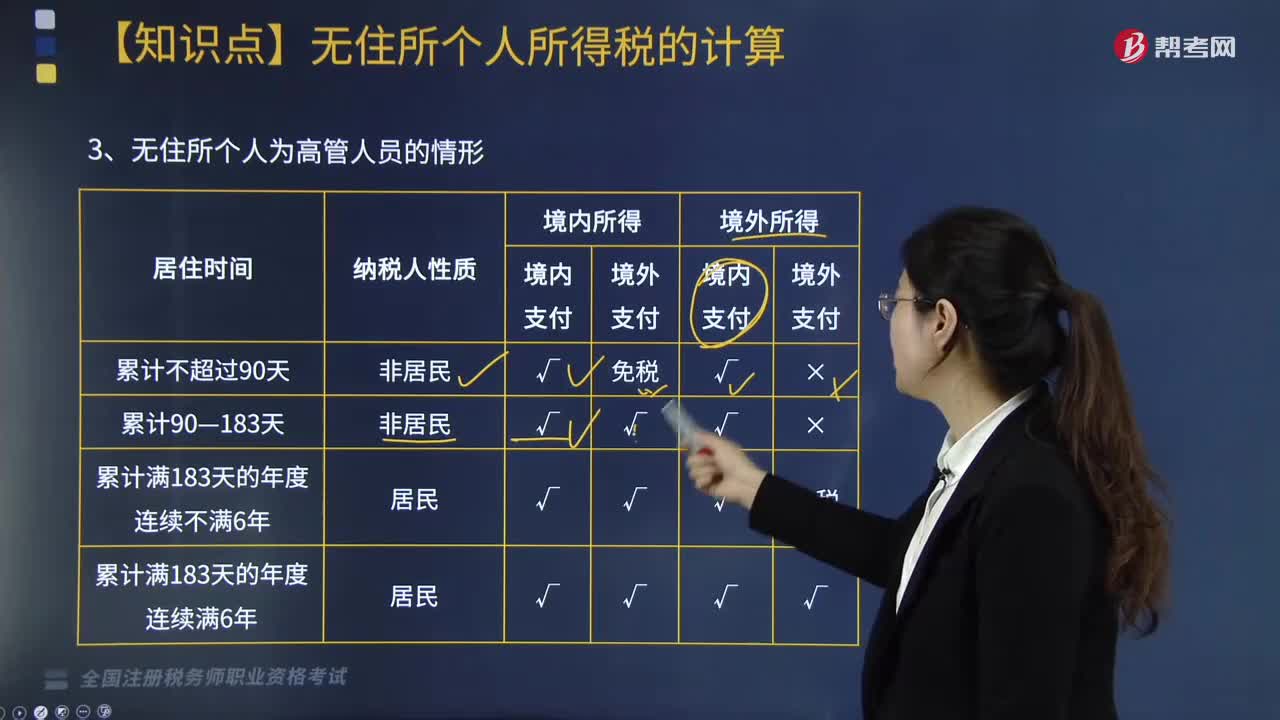

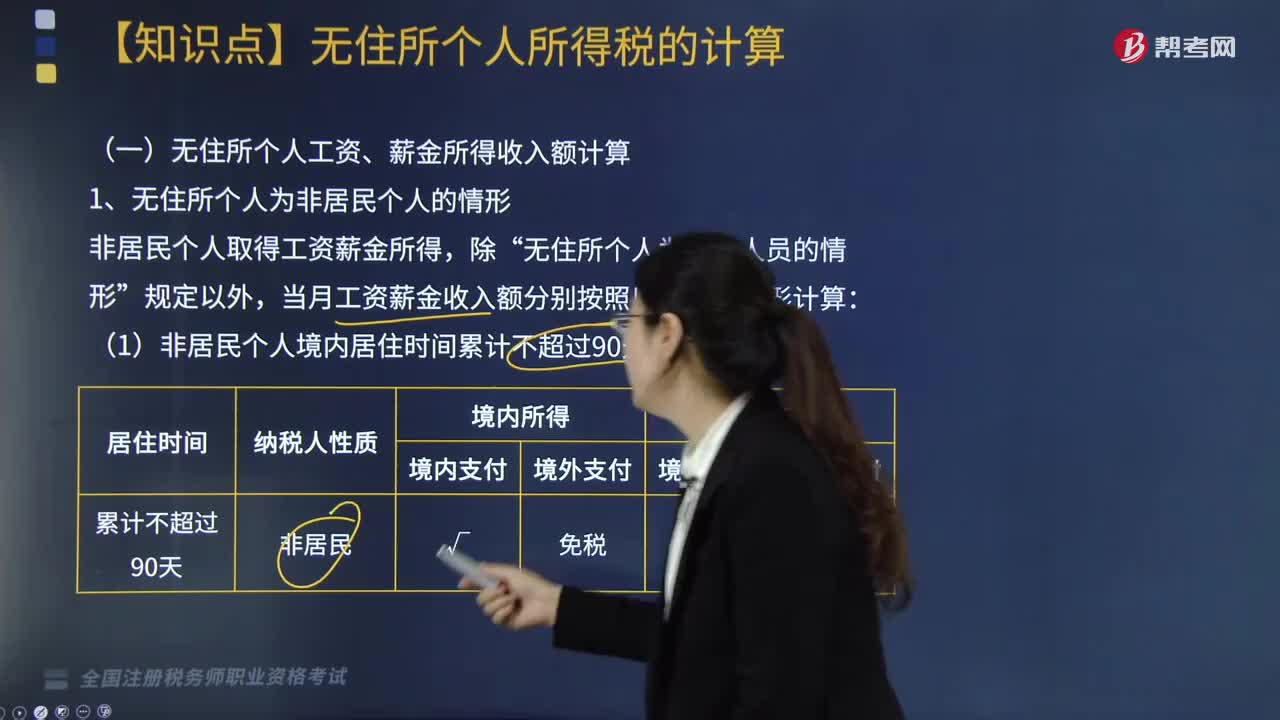

06:33無住所個人為非居民個人的情形時,工資薪金收入額如何計算?:當月工資薪金收入額分別按照以下兩種情形計算:僅就歸屬于境內(nèi)工作期間并由境內(nèi)雇主支付或者負擔的工資薪金所得計算繳納個人所得稅。當月工資薪金收入額=當月境內(nèi)外工資薪金總額×(當月境內(nèi)支付工資薪金數(shù)額÷當月境內(nèi)外支付工資薪金總額)×(當月工資、薪金所屬工作期間境內(nèi)工作天數(shù)÷當月工資、薪金所屬工作期間公歷天數(shù))(境內(nèi)所得,【提示】當月境內(nèi)外工資薪金包含歸屬于不同期間的多筆工資薪金的。

03:16

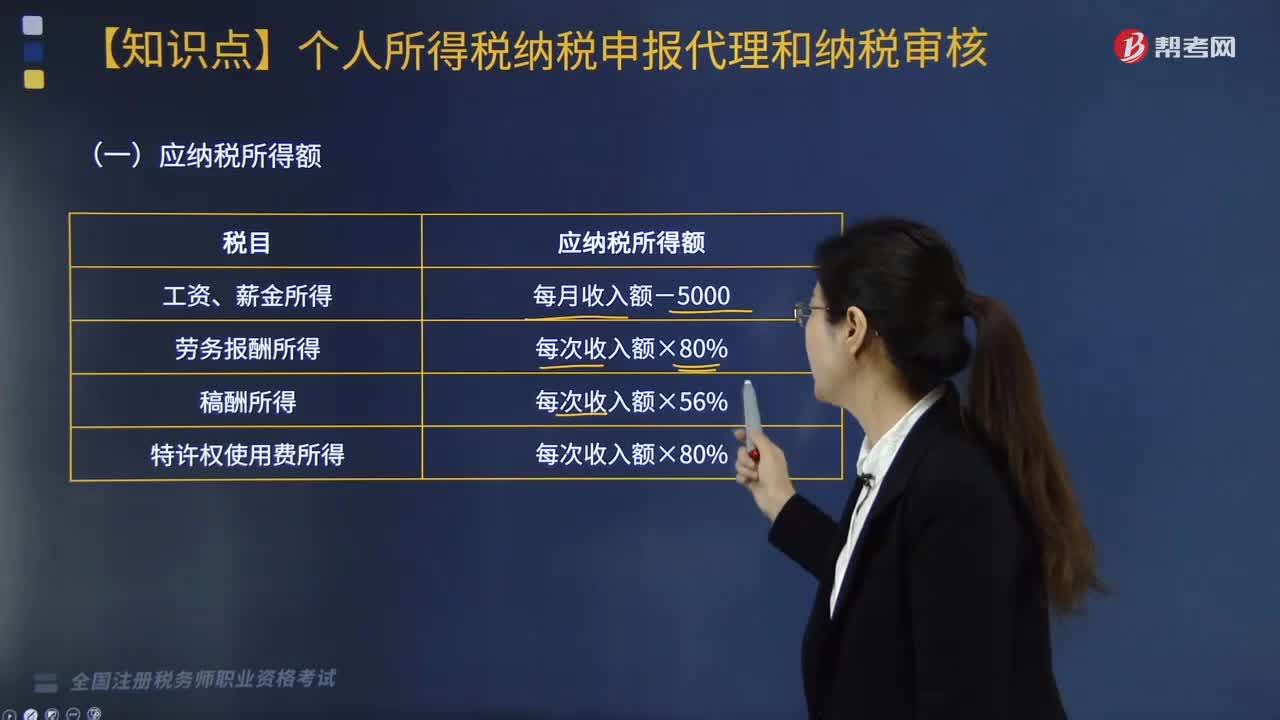

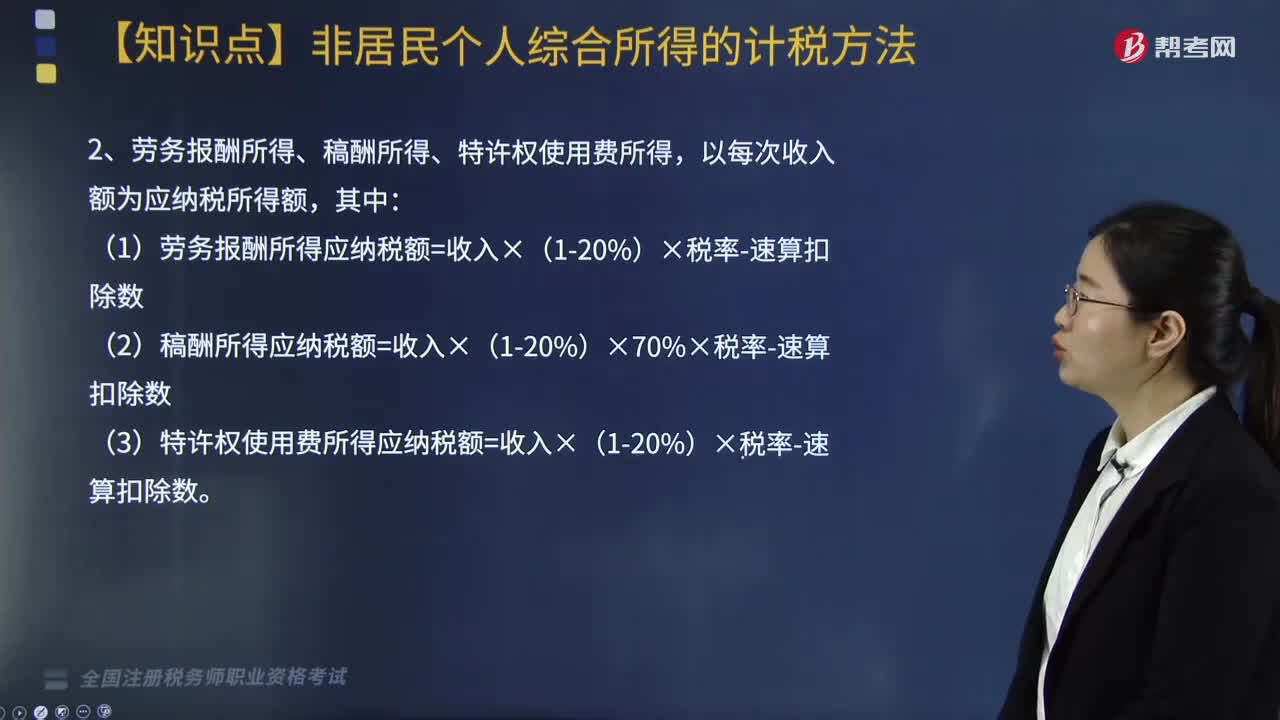

03:16非居民個人綜合所得的計稅方法是怎樣的?:非居民個人取得工資、薪金所得,稿酬所得和特許權使用費所得,扣繳義務人向非居民個人支付工資、薪金所得,稿酬所得和特許權使用費所得時,應當按以下方法按月或者按次代扣代繳個人所得稅:1. 工資、薪金所得應納稅所得額=每月收入額-5000元月;2. 勞務報酬所得、稿酬所得、特許權使用費所得,(1)勞務報酬所得應納稅額=收入×(1-20%)×稅率-速算扣除數(shù);

02:29

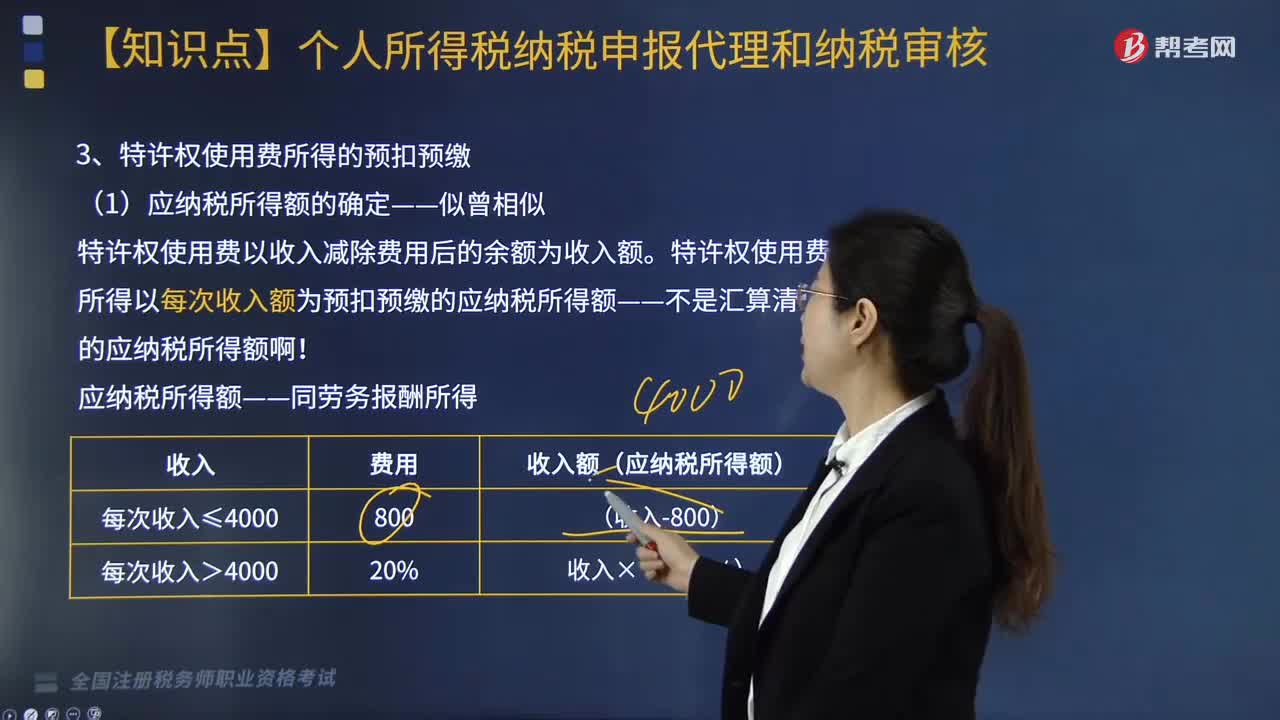

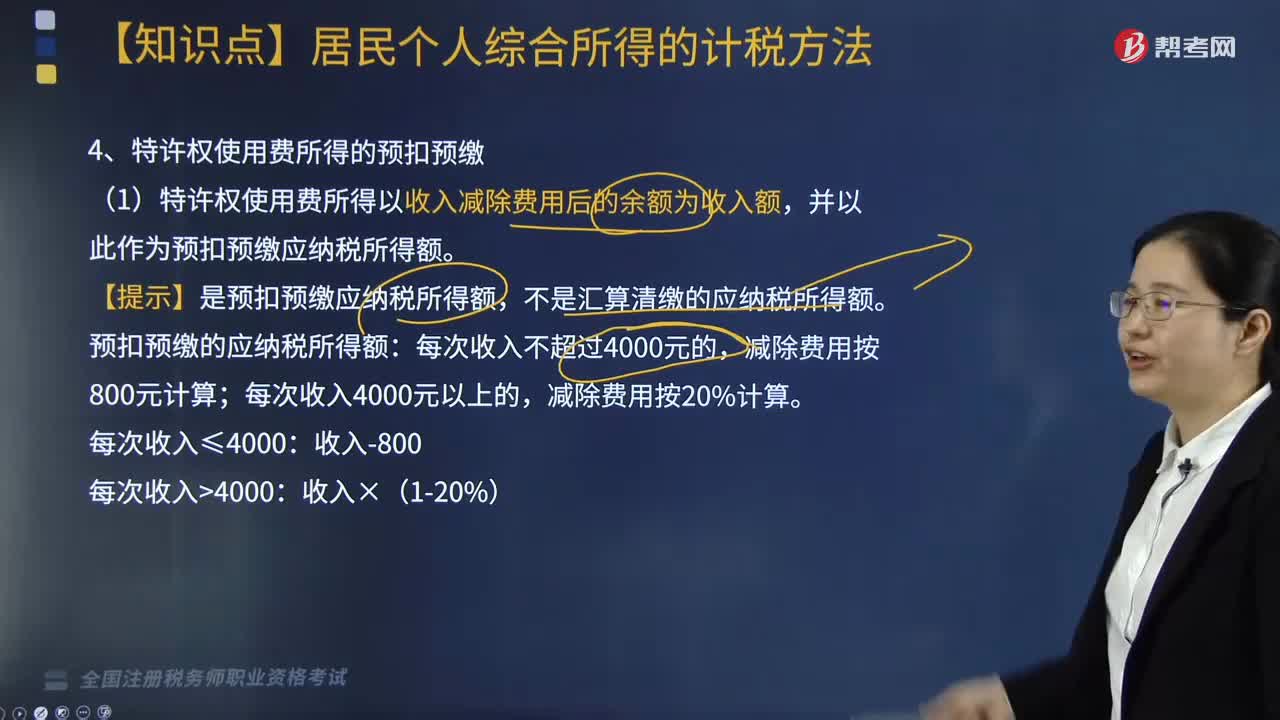

02:29特許權使用費所得的預扣預繳如何處理?:特許權使用費所得的預扣預繳如何處理?扣繳義務人向居民個人支付特許權使用費所得時,應當按照以下方法按次或者按月預扣預繳稅款:(1)特許權使用費所得以收入減除費用后的余額為收入額,并以此作為預扣預繳應納稅所得額。【提示】是預扣預繳應納稅所得額,不是匯算清繳的應納稅所得額。預扣預繳的應納稅所得額:(3)特許權使用費所得應預扣預繳稅額的計算。特許權使用費所得應預扣預繳稅額=預扣預繳應納稅所得額×20%。

03:27

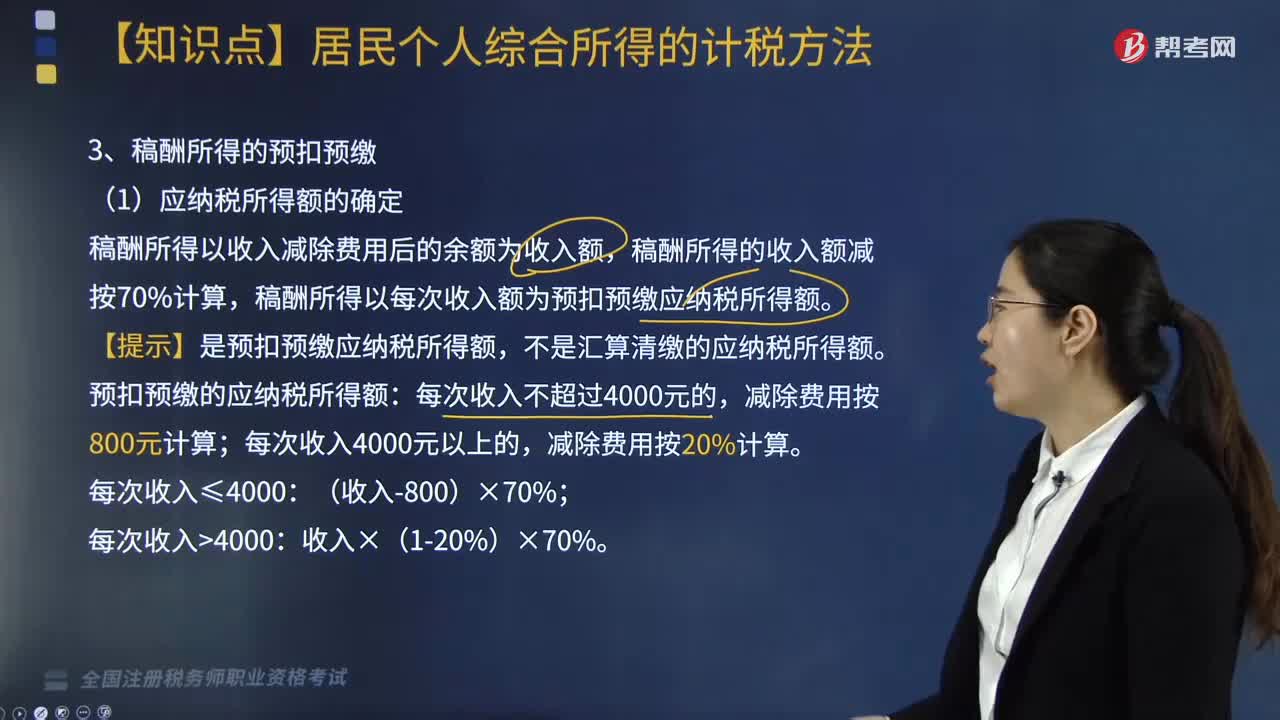

03:27稿酬所得如何進行預扣預繳個人所得稅?:稿酬所得如何進行預扣預繳個人所得稅?稿酬所得以收入減除費用后的余額為收入額,稿酬所得的收入額減按70%計算。稿酬所得以每次收入額為預扣預繳應納稅所得額,【提示】是預扣預繳應納稅所得額。不是匯算清繳的應納稅所得額:預扣預繳的應納稅所得額,(3)稿酬所得應預扣預繳稅額的計算,稿酬所得應預扣預繳稅額=預扣預繳應納稅所得額×20%。請計算出版社在支付稿酬時應預扣預繳的個人所得稅。

02:47

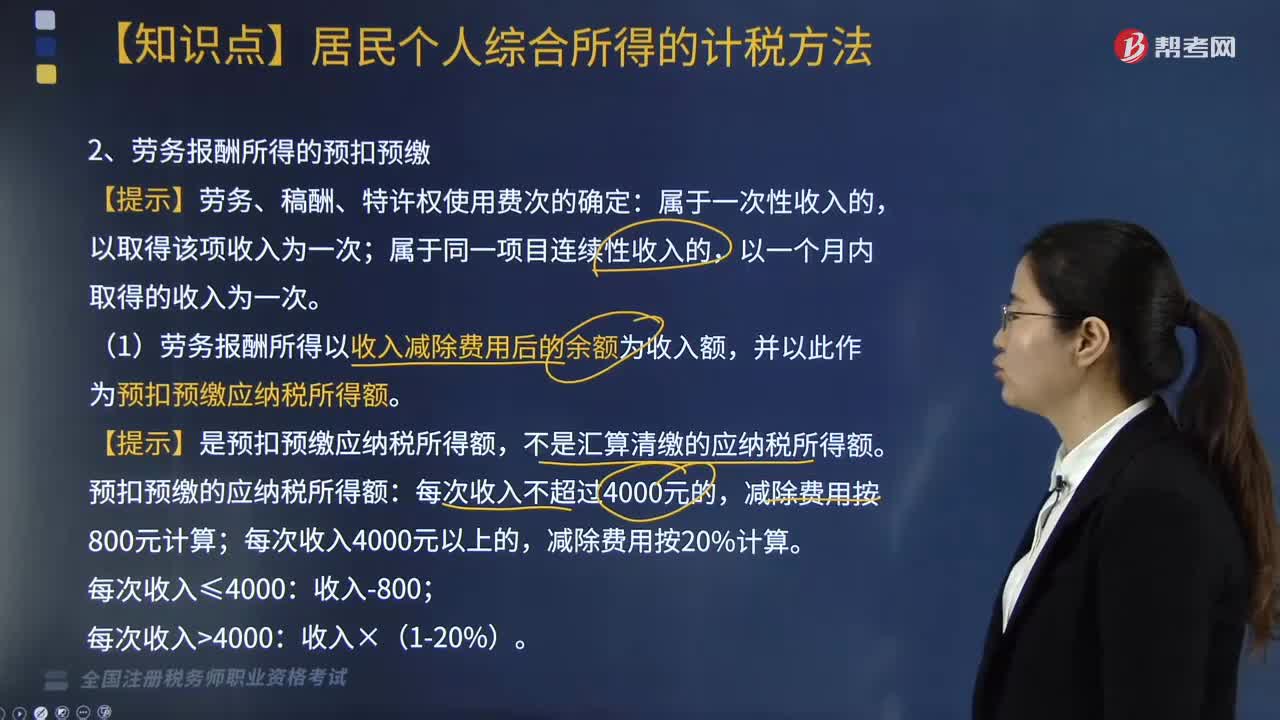

02:47勞務報酬所得如何預扣預繳個人所得稅?:勞務報酬所得如何預扣預繳個人所得稅?扣繳義務人向居民個人支付勞務報酬所得時,應當按照以下方法按次或者按月預扣預繳稅款:【提示】勞務、稿酬、特許權使用費次的確定:(1)勞務報酬所得以收入減除費用后的余額為收入額,并以此作為預扣預繳應納稅所得額。【提示】是預扣預繳應納稅所得額,不是匯算清繳的應納稅所得額。預扣預繳的應納稅所得額:減除費用按20%計算。不同于匯算清繳的稅率。

03:56

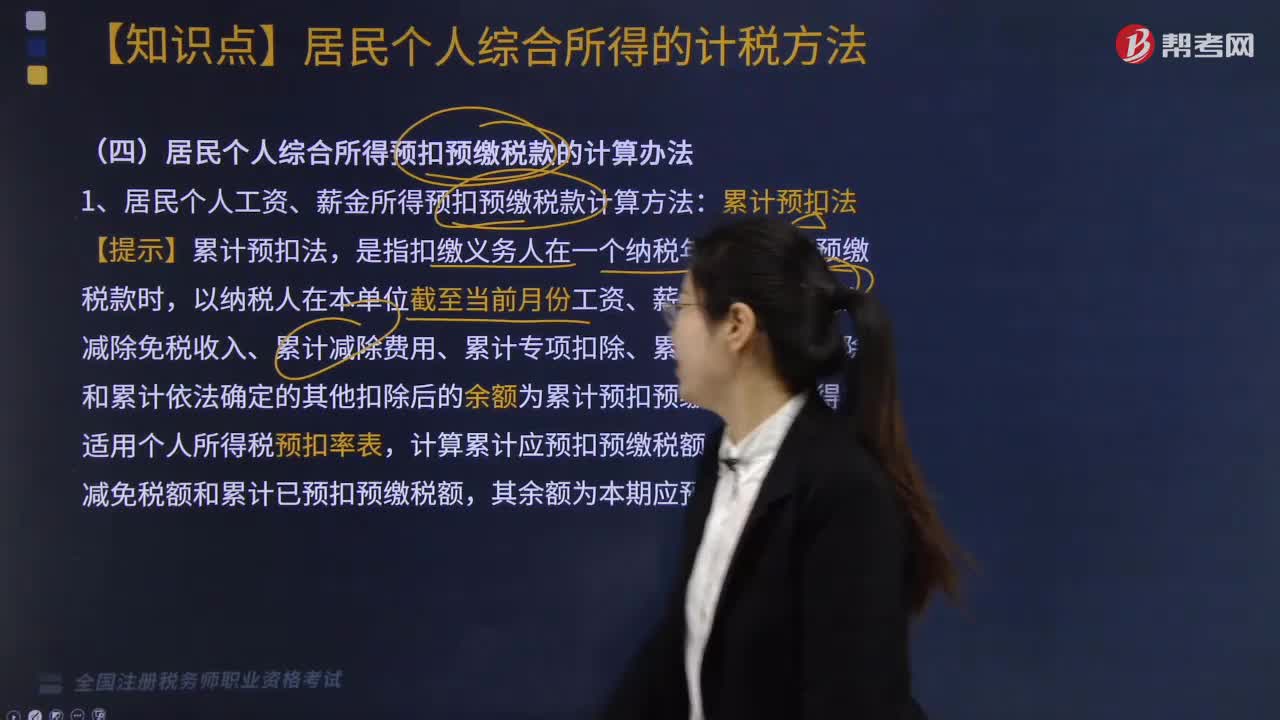

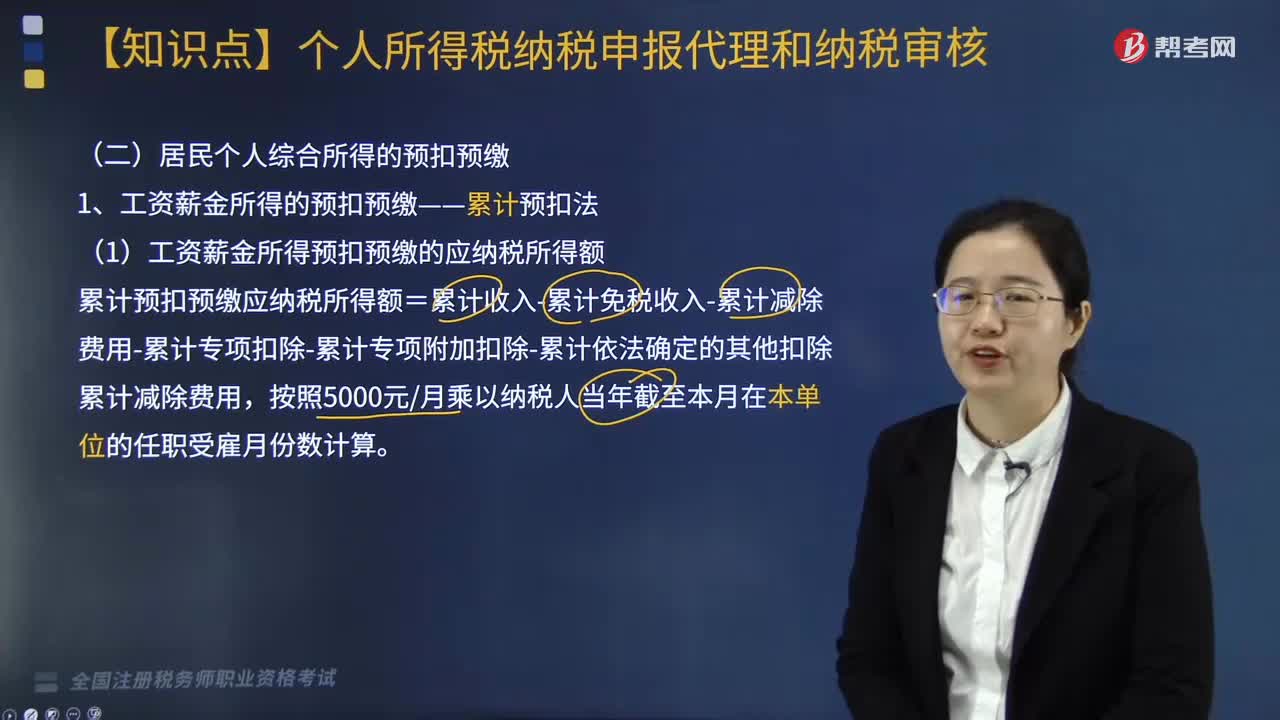

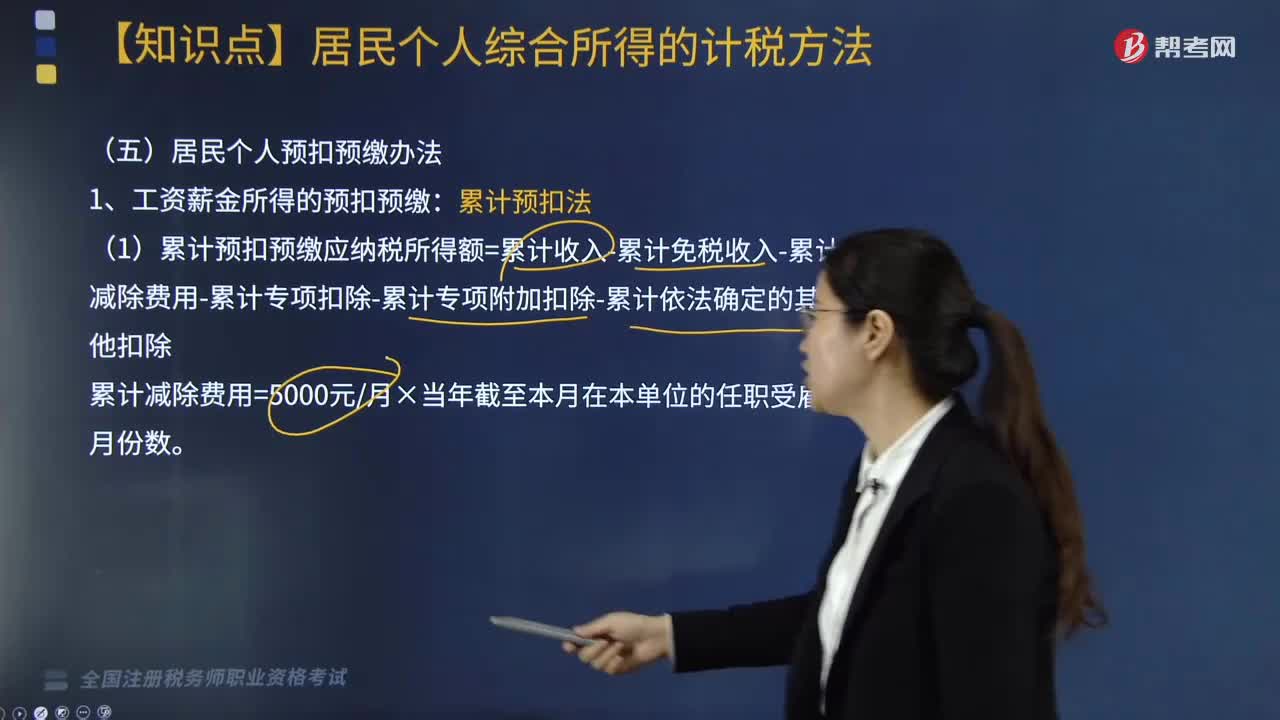

03:56工資薪金所得的預扣預繳之累計預扣法是什么?:工資薪金所得的預扣預繳之累計預扣法是什么?累計預扣法主要是通過各月累計收入減去對應扣除,對照綜合所得稅率表計算累計應繳稅額,(1)累計預扣預繳應納稅所得額=累計收入-累計免稅收入-累計減除費用-累計專項扣除-累計專項附加扣除-累計依法確定的其他扣除。累計減除費用=5000元月×當年截至本月在本單位的任職受雇月份數(shù):(3)本期應預扣預繳稅額。

05:37

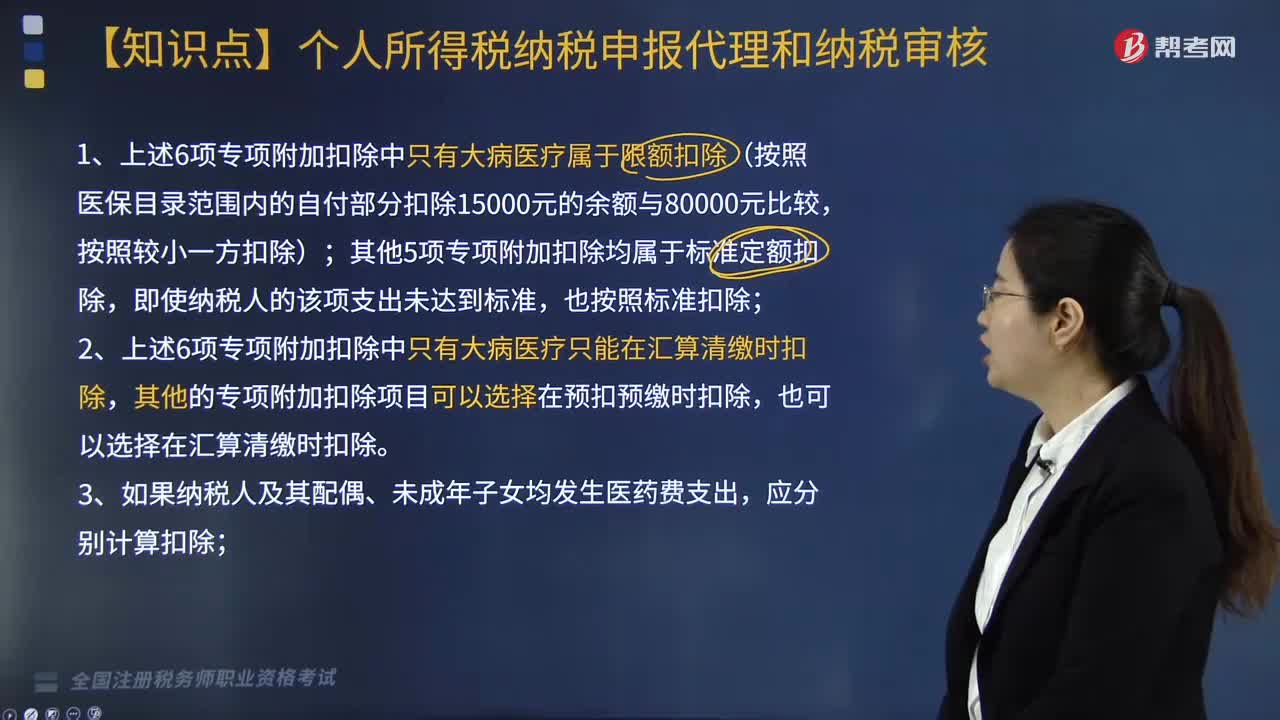

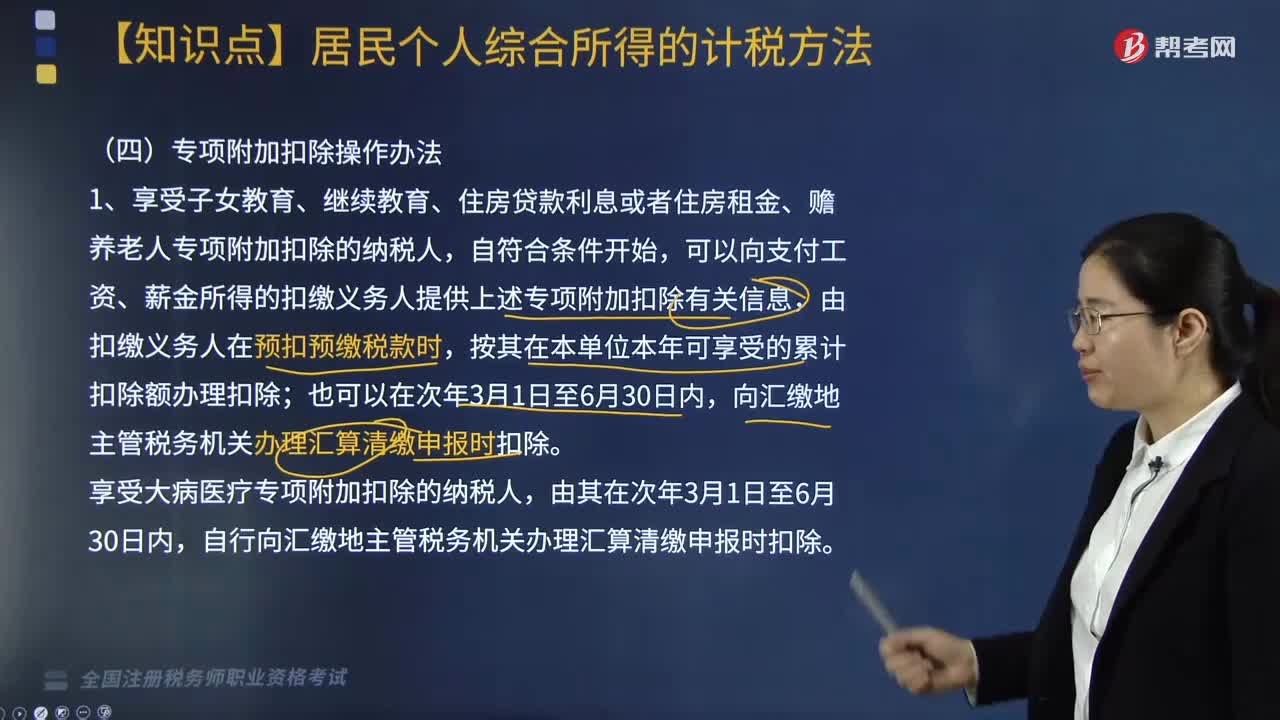

05:37個人所得稅專項附加扣除如何操作?:可以向支付工資、薪金所得的扣繳義務人提供上述專項附加扣除有關信息,自行向匯繳地主管稅務機關辦理匯算清繳申報時扣除。并由扣繳義務人辦理上述專項附加扣除的,原扣繳義務人應當自納稅人離職不再發(fā)放工資薪金所得的當月起,自行向匯繳地主管稅務機關報送《個人所得稅專項附加扣除信息表》,可以在當年內(nèi)向支付工資、薪金的扣繳義務人申請在剩余月份發(fā)放工資、薪金時補充扣除,向匯繳地主管稅務機關辦理匯算清繳時申報扣除。

04:56

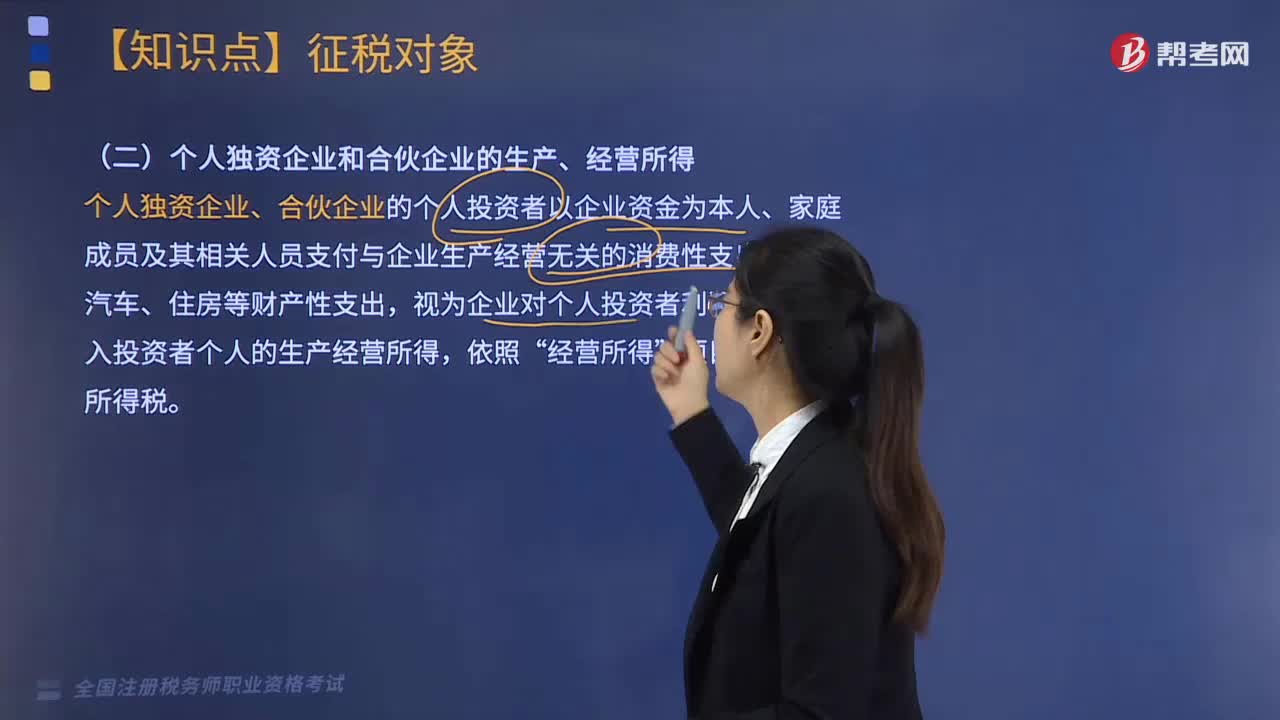

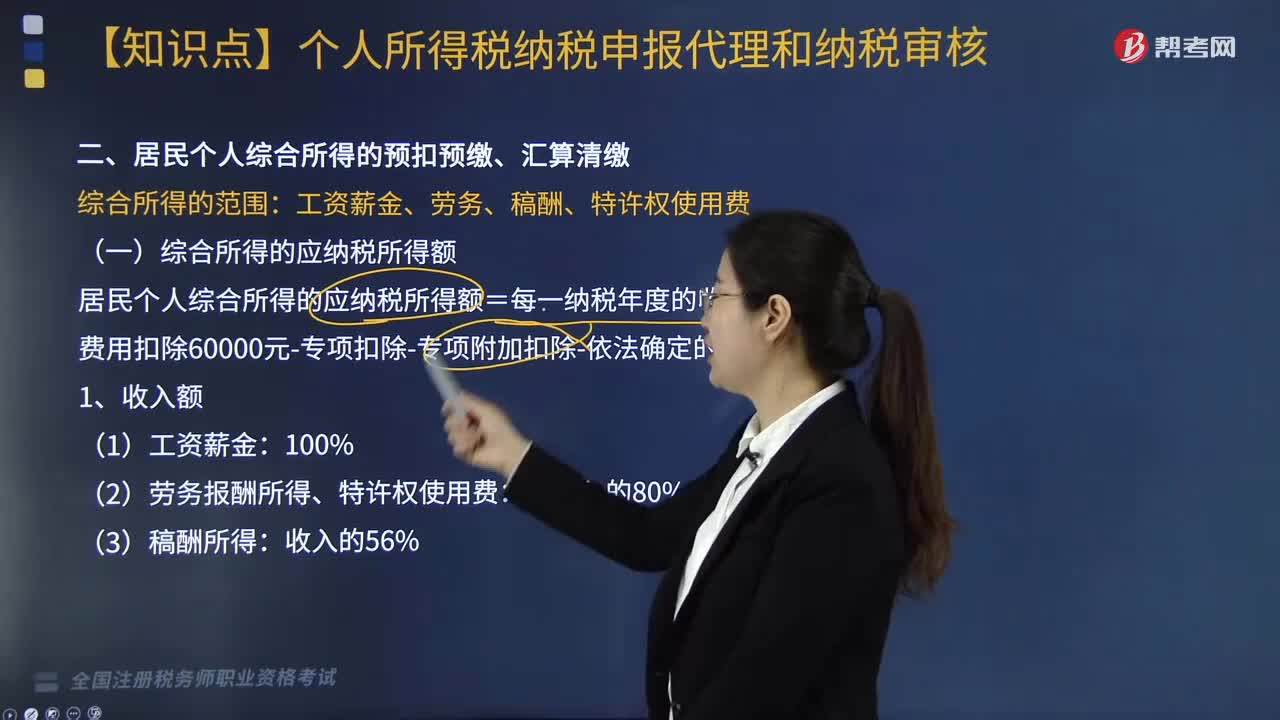

04:56個人所得稅居民個人綜合所得如何計算?:個人所得稅居民個人綜合所得如何計算?由扣繳義務人按月或者按次預扣預繳稅款;應當在取得所得的次年3月1日至6月30日內(nèi)辦理匯算清繳。綜合所得=納稅年度的綜合收入額-基本費用60000元-專項扣除-專項附加扣除-其他扣除,專項扣除、專項附加扣除和依法確定的其他扣除;以居民個人一個納稅年度的應納稅所得額為限額,一個納稅年度扣除不完的。勞務報酬所得、稿酬所得、特許權使用費所得。

05:36

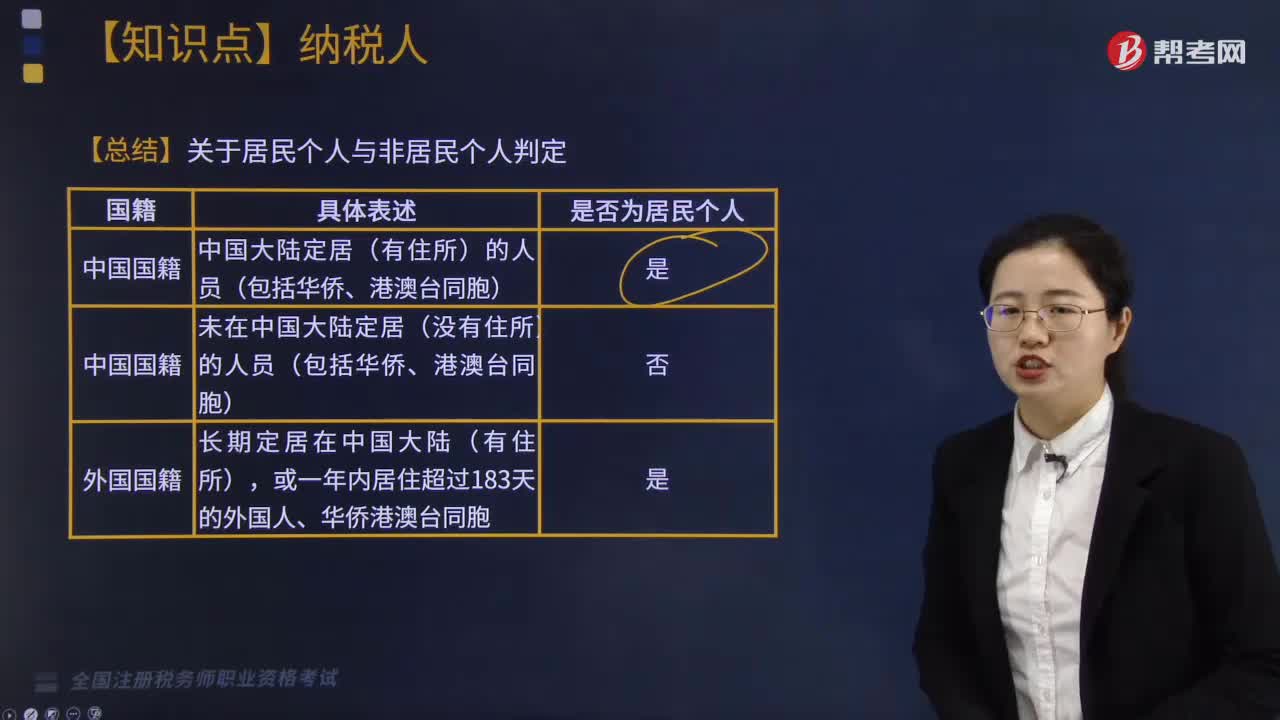

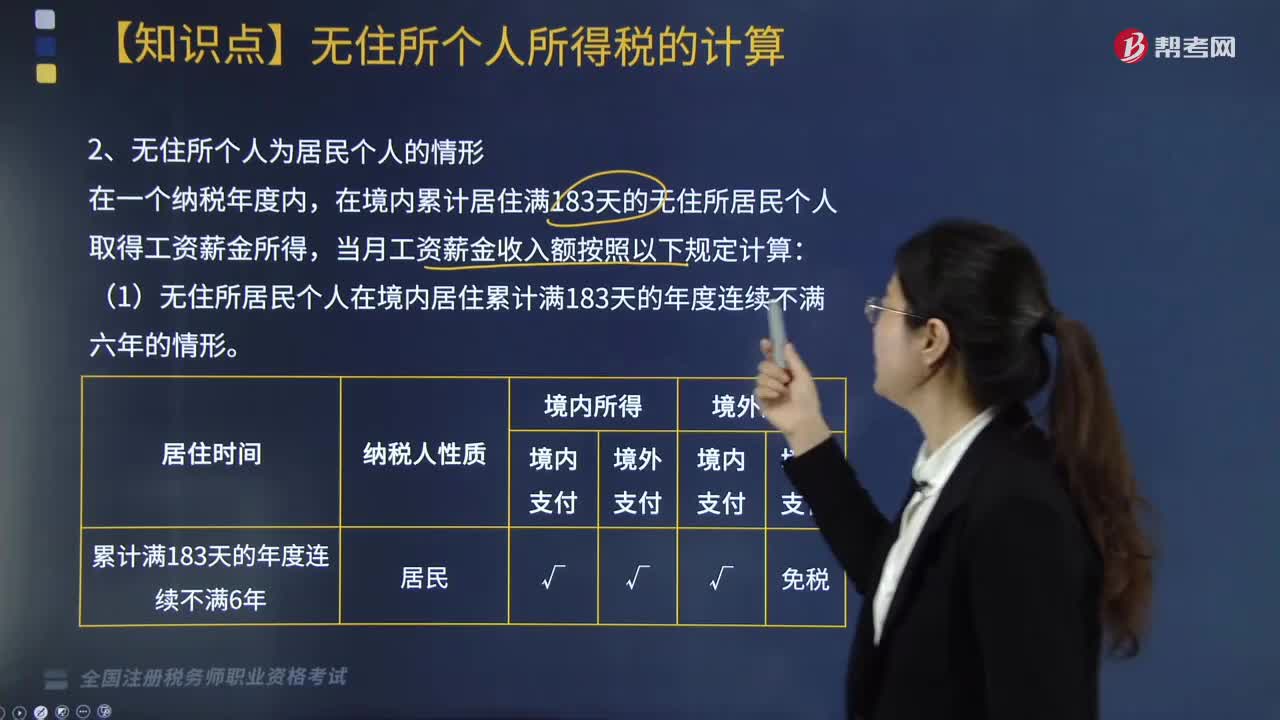

05:36個人所得稅所得來源如何確定?:(1)個人取得歸屬于中國境內(nèi)工作期間的工資薪金所得為來源于境內(nèi)的工資、薪金所得,按照工資薪金所屬境內(nèi)、境外工作天數(shù)占當期公歷天數(shù)的比例計算確定來源于境內(nèi)、境外工資薪金所得的收入額。(2)無住所個人取得的數(shù)月獎金或者股權激勵所得按照相關規(guī)定確定所得來源地的,無住所個人在境內(nèi)履職或者執(zhí)行職務時收到的數(shù)月獎金或者股權激勵所得。無住所個人停止在境內(nèi)履約或者執(zhí)行職務離境后收到的數(shù)月獎金或者股權激勵所得。

05:15

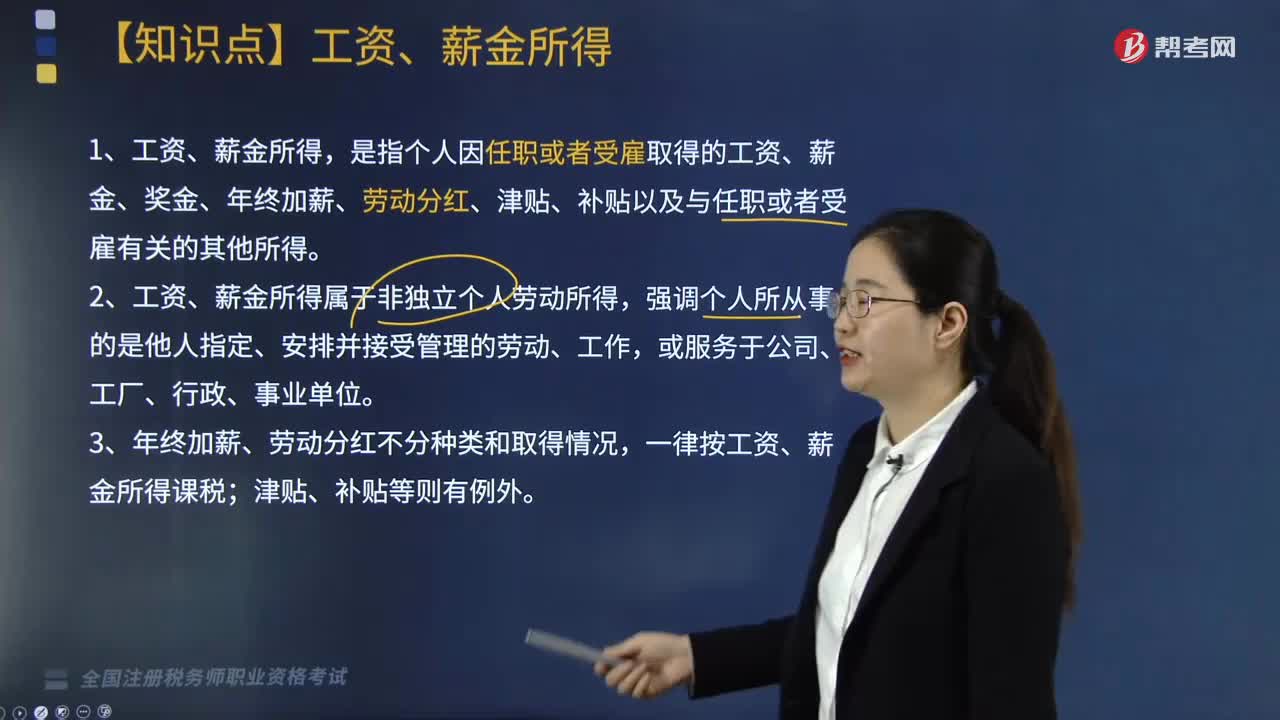

05:15個人所得稅中工資、薪金所得是指什么?:個人所得稅中工資、薪金所得是指什么?是指個人因任職或者受雇取得的工資、薪金、獎金、年終加薪、勞動分紅、津貼、補貼以及與任職或者受雇有關的其他所得。1. 工資、薪金所得屬于非獨立個人勞動所得,一律按工資、薪金所得課稅;(2)執(zhí)行公務員工資制度未納入基本工資總額的補貼、津貼差額和家屬成員的副食品補貼;單位以誤餐補助名義發(fā)給職工的補助、津貼不包括在內(nèi)。

01:51

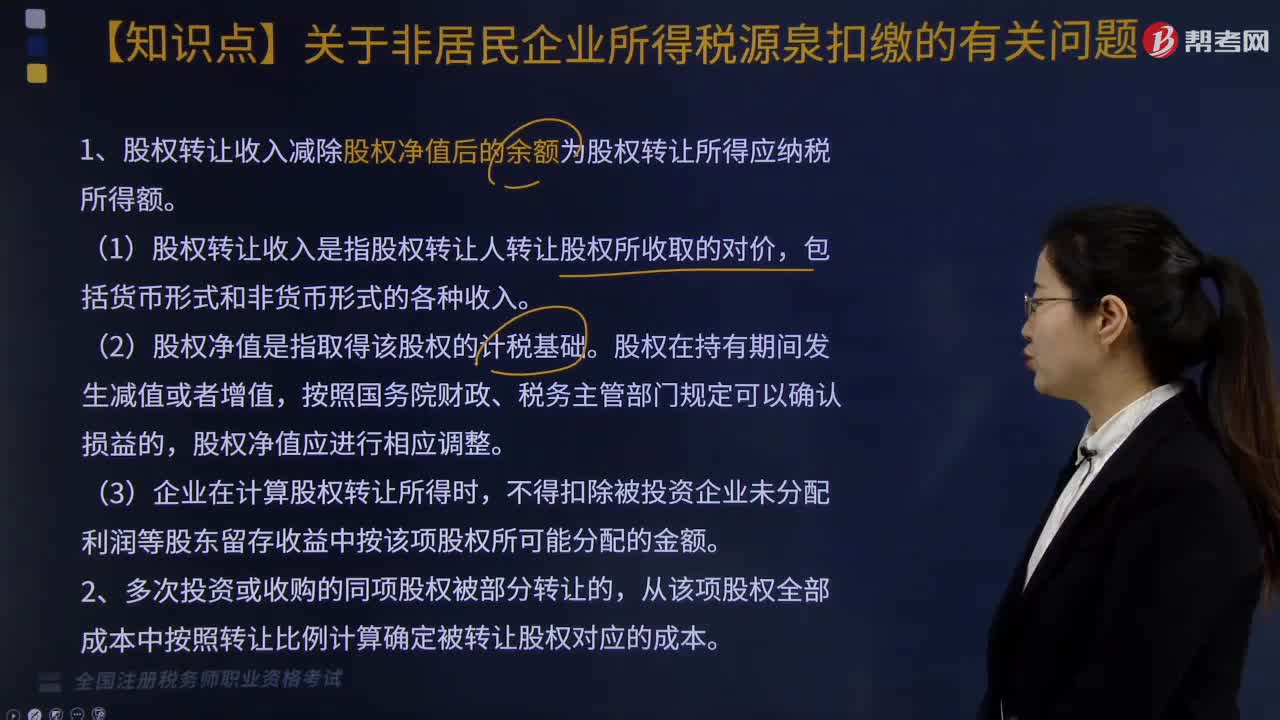

01:51非居民企業(yè)如何計算應納稅額?:非居民企業(yè)如何計算應納稅額?應當就其來源于中國境內(nèi)的所得繳納企業(yè)所得稅。1. 股息、紅利等權益性投資收益和利息、租金、特許權使用費所得,以收入全額減除財產(chǎn)凈值后的余額為應納稅所得額;參照前兩項規(guī)定的方法計算應納稅所得額。【2013年稅務師考試真題】對于在中國境內(nèi)未設立機構、場所的,或者雖設立機構、場所但取得的所得與其所設機構、場所沒有實際聯(lián)系的非居民企業(yè)的所得,計算應納稅所得額的方法有( )。

07:49

07:49境外所得抵扣稅額如何計算?:境外所得抵扣稅額如何計算?企業(yè)實際應納所得稅額=企業(yè)境內(nèi)外所得應納稅總額-企業(yè)所得稅減免、抵免優(yōu)惠稅額-境外所得稅抵免額:中國境內(nèi)、境外所得依照規(guī)定計算的應納稅總額×來源于某國(地區(qū))的應納稅所得額÷中國境內(nèi)、境外應納稅所得額總額。抵免限額=來源于某國(地區(qū))的應納稅所得額×中國企業(yè)所得稅稅率,抵免限額=境外應納稅所得額×中國企業(yè)所得稅稅率。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日