下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

05:40

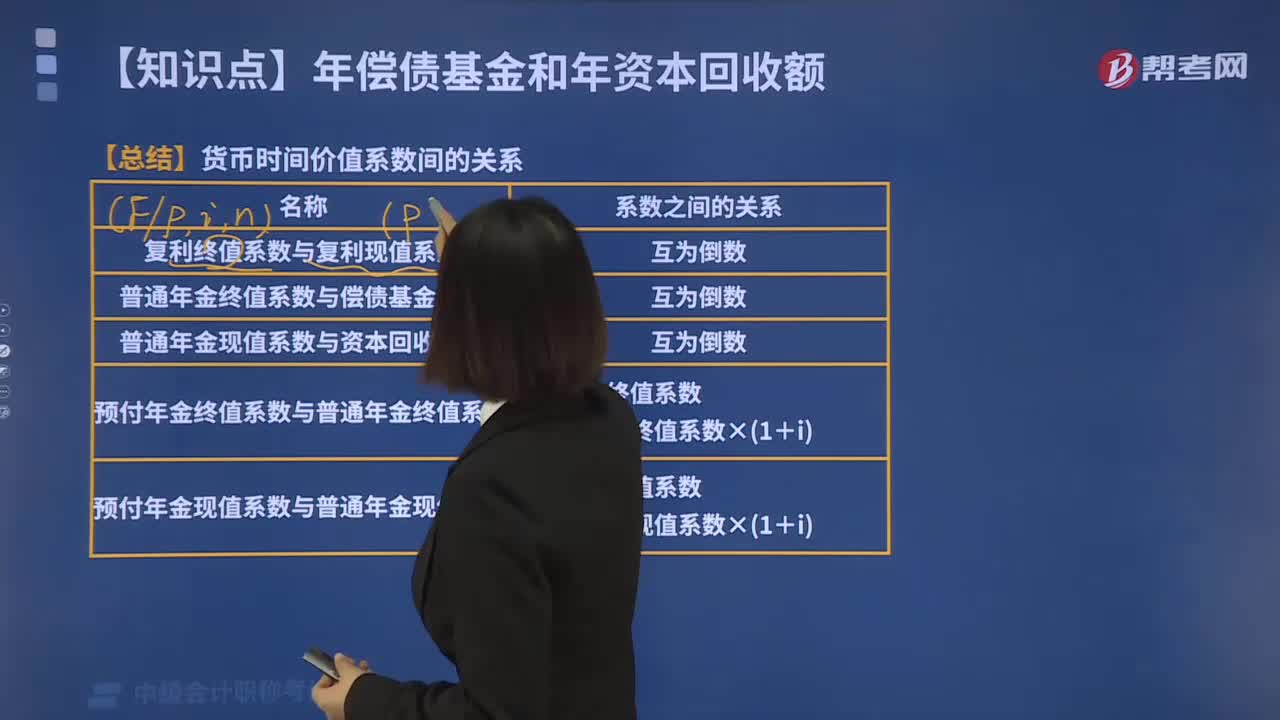

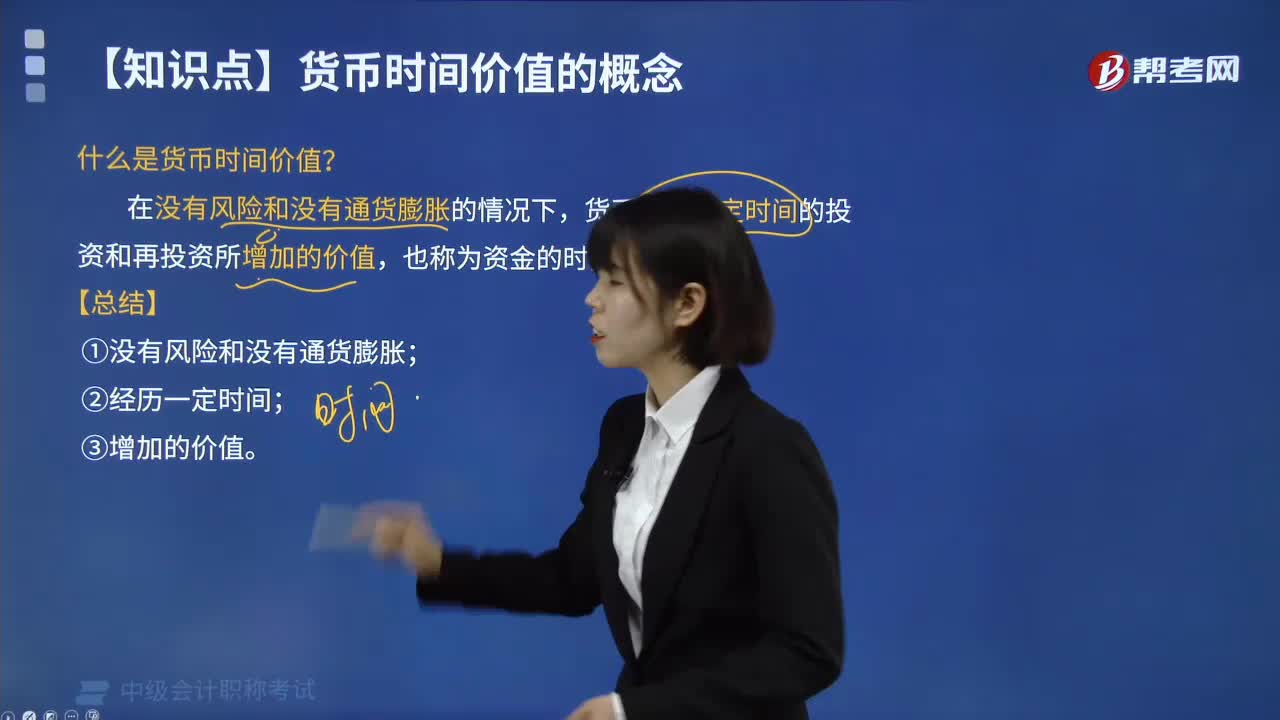

05:40什么是貨幣時間價值?:什么是貨幣時間價值?在沒有風(fēng)險和沒有通貨膨脹的情況下,貨幣經(jīng)歷一定時間的投資和再投資所增加的價值,也稱為資金的時間價值。①沒有風(fēng)險和沒有通貨膨脹;如何表示貨幣時間價值,(1)用絕對數(shù)(貨幣增加的價值)。年利率是3%,這部分利息就可以理解為是貨幣的時間價值”(2)用相對數(shù)(增加的價值占投入貨幣的百分比)。用相對數(shù)表示的貨幣時間價值也稱為純粹利率(。

00:27

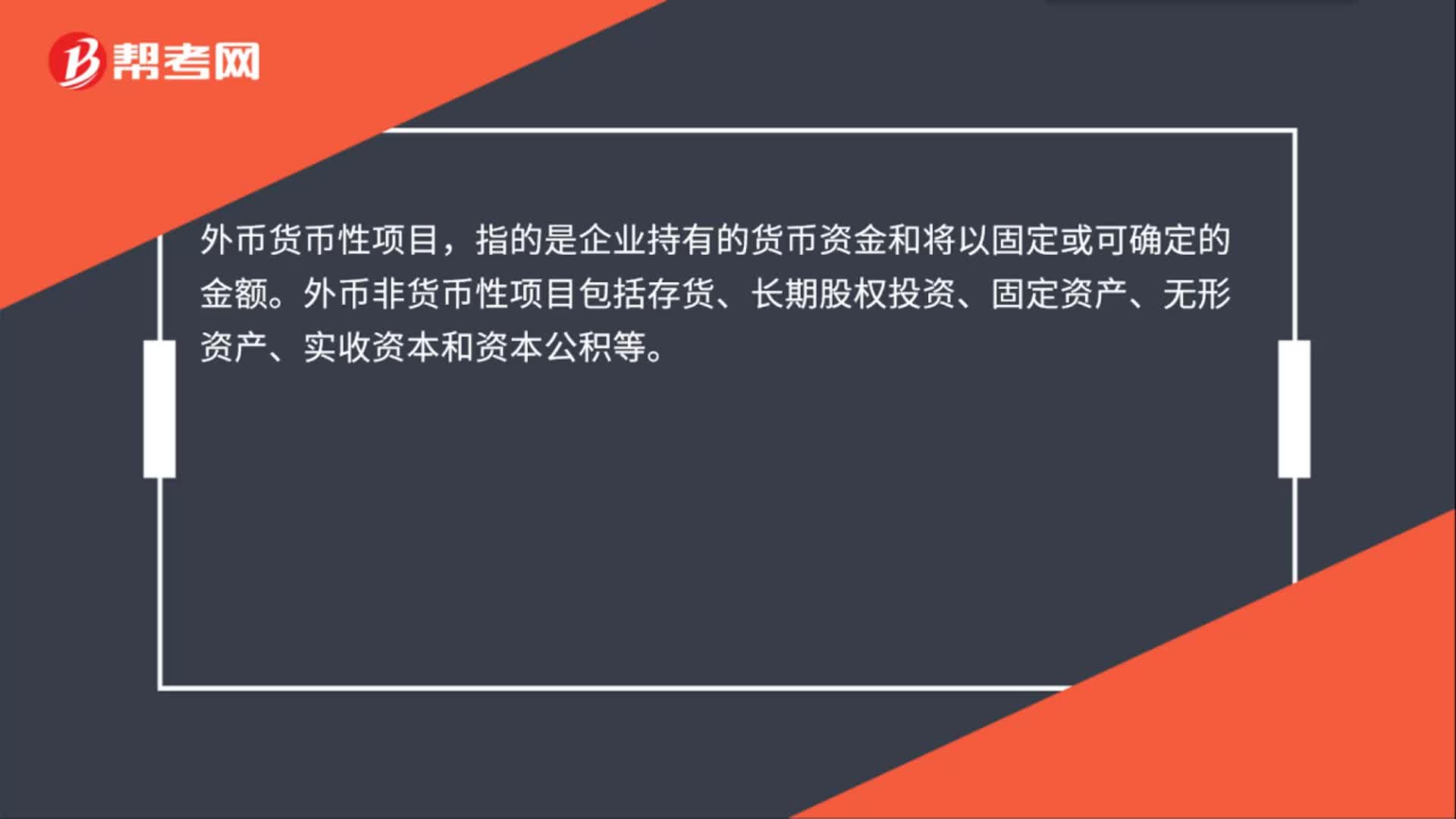

00:27外幣貨幣性項目包括什么?:外幣貨幣性項目包括什么?外幣貨幣性項目,指的是企業(yè)持有的貨幣資金和將以固定或可確定的金額。外幣非貨幣性項目包括存貨、長期股權(quán)投資、固定資產(chǎn)、無形資產(chǎn)、實收資本和資本公積等。

00:30

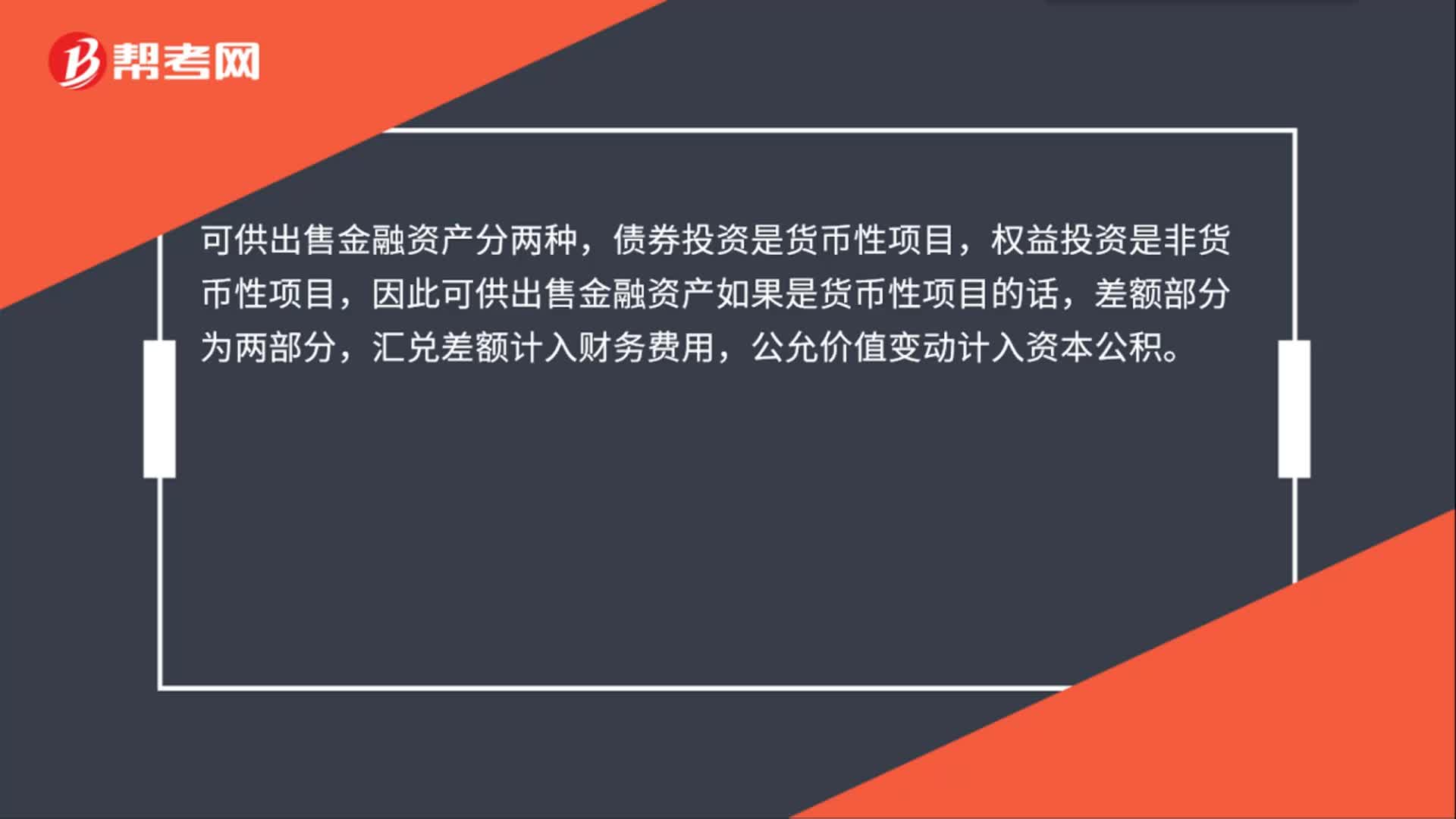

00:30可供出售外幣非貨幣性項目是什么?:可供出售外幣非貨幣性項目是什么?可供出售金融資產(chǎn)分兩種,債券投資是貨幣性項目,權(quán)益投資是非貨幣性項目,因此可供出售金融資產(chǎn)如果是貨幣性項目的話,差額部分為兩部分,匯兌差額計入財務(wù)費用,公允價值變動計入資本公積。

04:28

04:28仲裁效力是指什么?:仲裁的效力是指裁決對雙方當(dāng)事人有無約束力,即仲裁委員會依法作出的裁決是終局的,【提示】仲裁裁決的上述法定撤銷情形;(2)裁決的事項不屬于仲裁協(xié)議的范圍或者仲裁委員會無權(quán)仲裁的;如果一方當(dāng)事人不履行仲裁裁決的,另一方當(dāng)事人可以按照規(guī)定向人民法院申請執(zhí)行,【2016年中級會計考試真題】當(dāng)事人提出證據(jù)證明仲裁裁決有依法應(yīng)撤銷情形的。向仲裁委員會所在地的基層人民法院申請撤銷仲裁裁決“

00:52

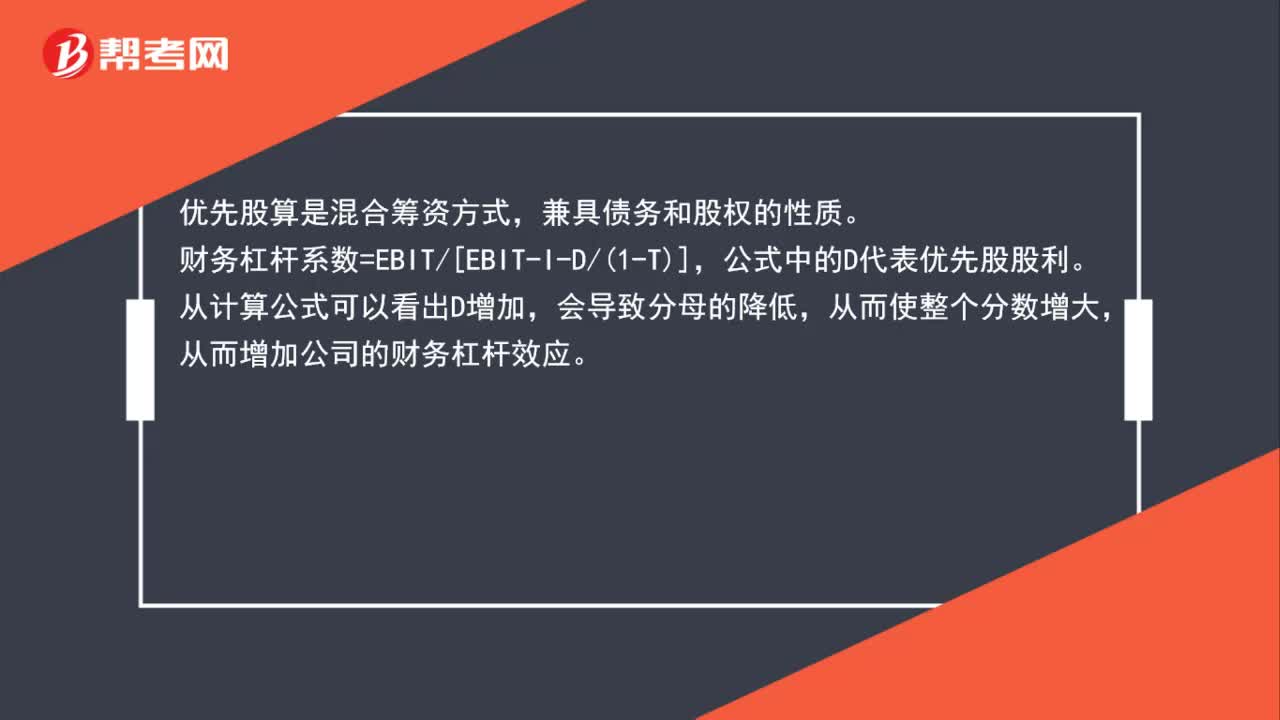

00:52為什么優(yōu)先股會增加公司的財務(wù)杠桿?:為什么優(yōu)先股會增加公司的財務(wù)杠桿?優(yōu)先股算是混合籌資方式,兼具債務(wù)和股權(quán)的性質(zhì)。財務(wù)杠桿系數(shù)=EBIT[EBIT-I-D1-T],公式中的D代表優(yōu)先股股利。從計算公式可以看出D增加,會導(dǎo)致分母的降低,從而使整個分?jǐn)?shù)增大,從而增加公司的財務(wù)杠桿效應(yīng)。

01:35

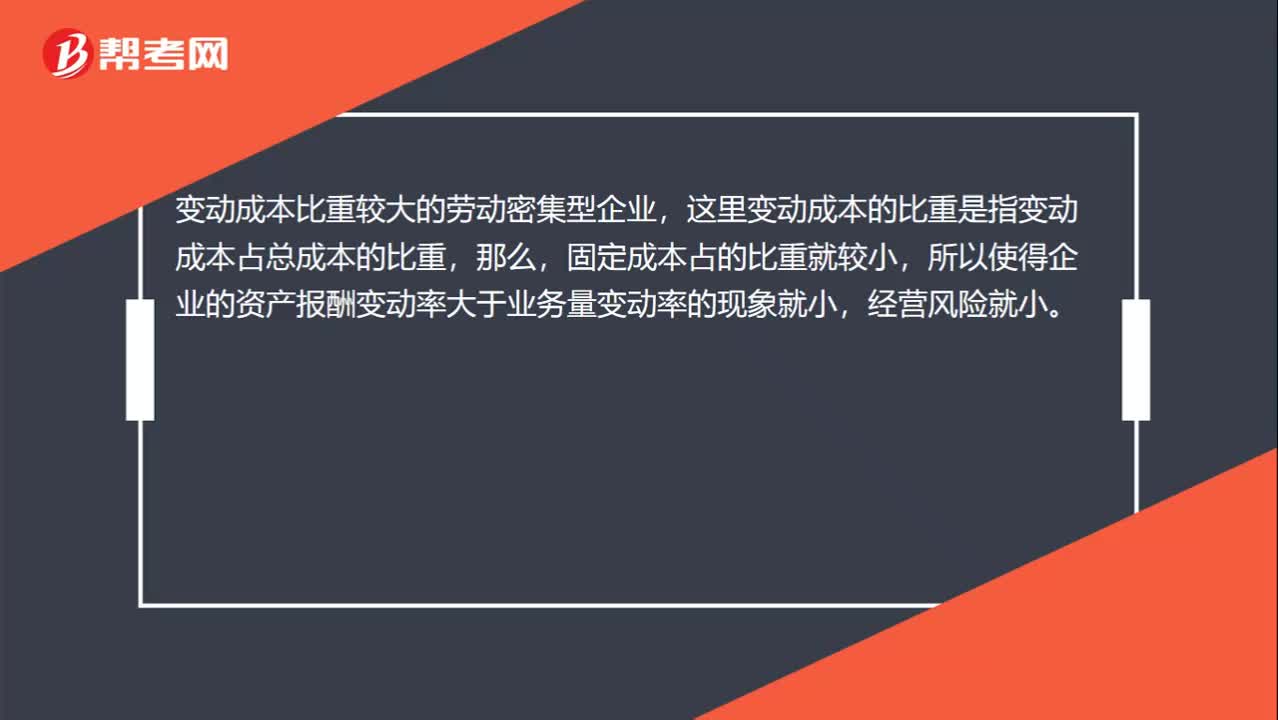

01:35勞動密集型企業(yè),經(jīng)營杠桿系數(shù)低,經(jīng)營風(fēng)險小?:經(jīng)營杠桿系數(shù)低,變動成本增大會使經(jīng)營風(fēng)險變大的。經(jīng)營杠桿系數(shù)是指由于固定性經(jīng)營成本的存在,固定成本是主要影響因素。這里變動成本的比重是指變動成本占總成本的比重,所以使得企業(yè)的資產(chǎn)報酬變動率大于業(yè)務(wù)量變動率的現(xiàn)象就小,變動成本增大,經(jīng)營風(fēng)險也會變大,這是在考慮增加或減少某一因素而導(dǎo)致的經(jīng)營杠桿的變化。而對于變動成本比重較大的勞動密集型企業(yè)而言,變動成本與固定成本構(gòu)成一個總成本,變動成本的比重增大。

01:05

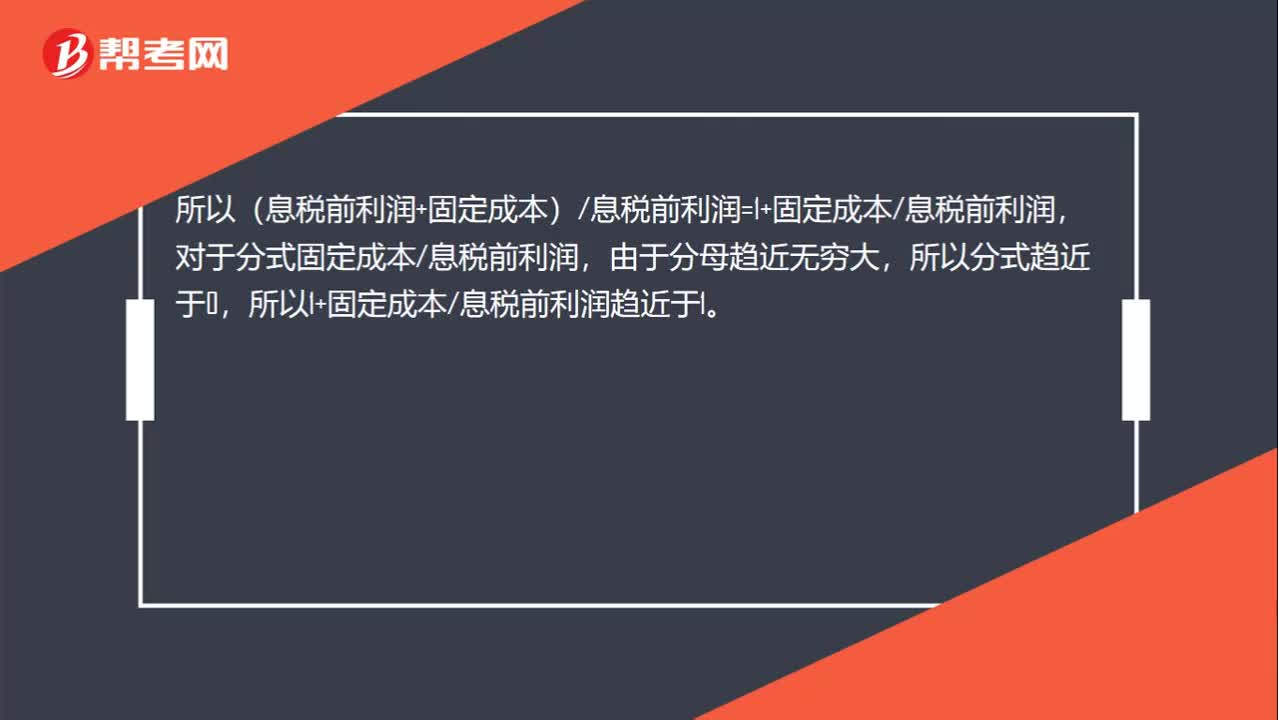

01:05息稅前利潤趨近于無窮大,經(jīng)營杠桿系數(shù)趨近于1:息稅前利潤趨近于無窮大,經(jīng)營杠桿系數(shù)趨近于1,經(jīng)營杠桿系數(shù)=邊際貢獻(xiàn)息稅前利潤=(息稅前利潤+固定成本)息稅前利潤,如果息稅前利潤>0,業(yè)務(wù)量無窮大。說明息稅前利潤也是無窮大的,所以(息稅前利潤+固定成本)息稅前利潤=1+固定成本息稅前利潤,對于分式固定成本息稅前利潤,由于分母趨近無窮大,所以分式趨近于0。所以1+固定成本息稅前利潤趨近于1

00:18

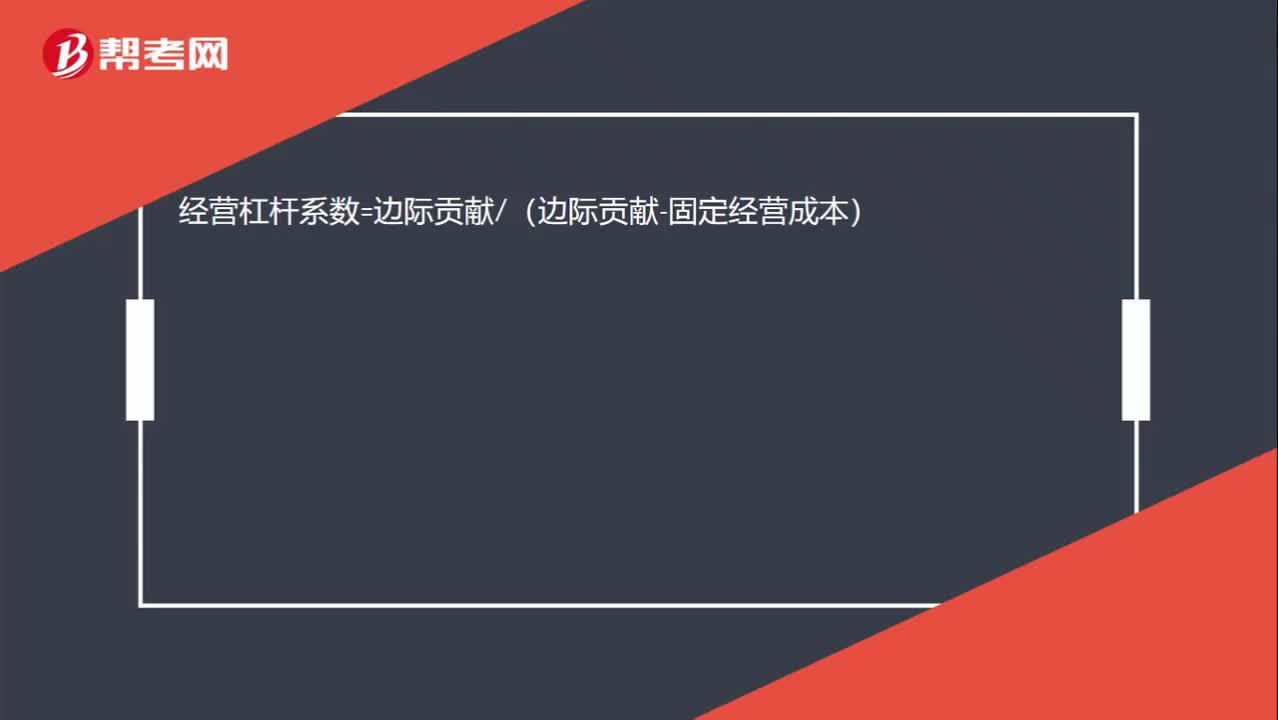

00:18基期杠桿系數(shù)公式是什么?:經(jīng)營杠桿系數(shù)=邊際貢獻(xiàn)(邊際貢獻(xiàn)-固定經(jīng)營成本)

00:31

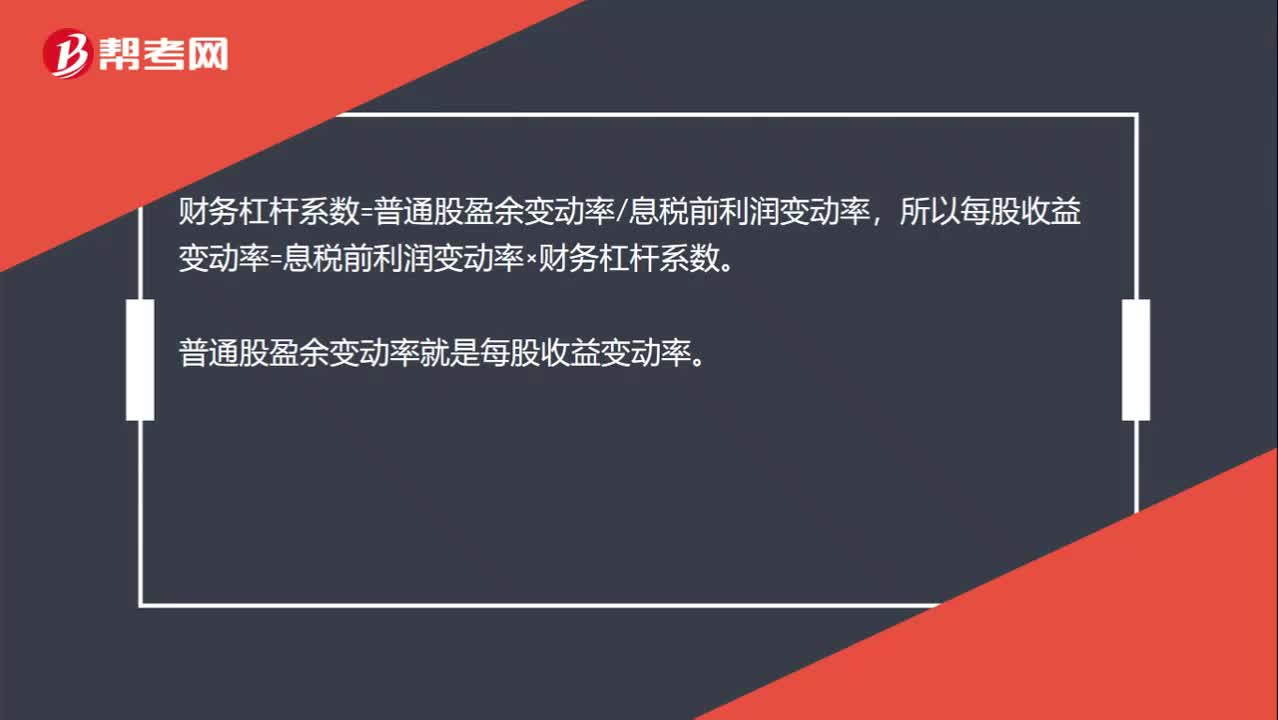

00:31財務(wù)杠桿系數(shù)定義公式和計算公式是什么?:財務(wù)杠桿系數(shù)定義公式和計算公式是什么?財務(wù)杠桿系數(shù)=普通股盈余變動率息稅前利潤變動率,所以每股收益變動率=息稅前利潤變動率×財務(wù)杠桿系數(shù)。普通股盈余變動率就是每股收益變動率。

00:37

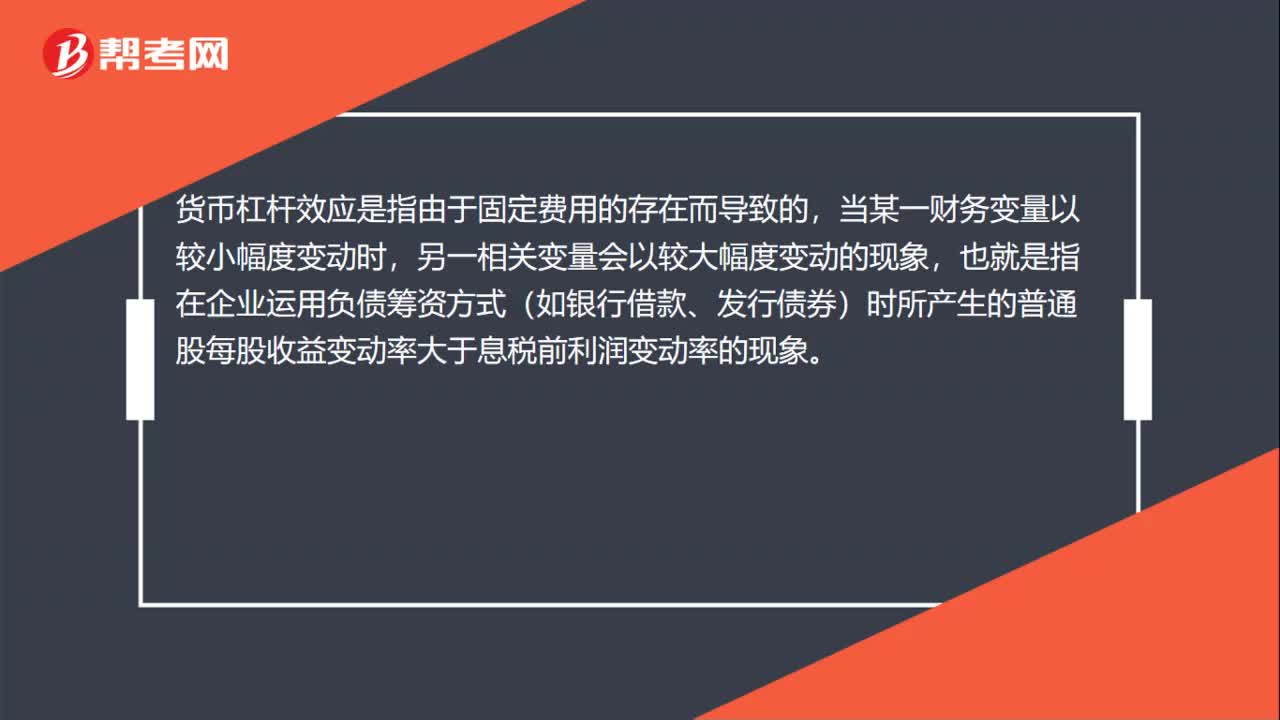

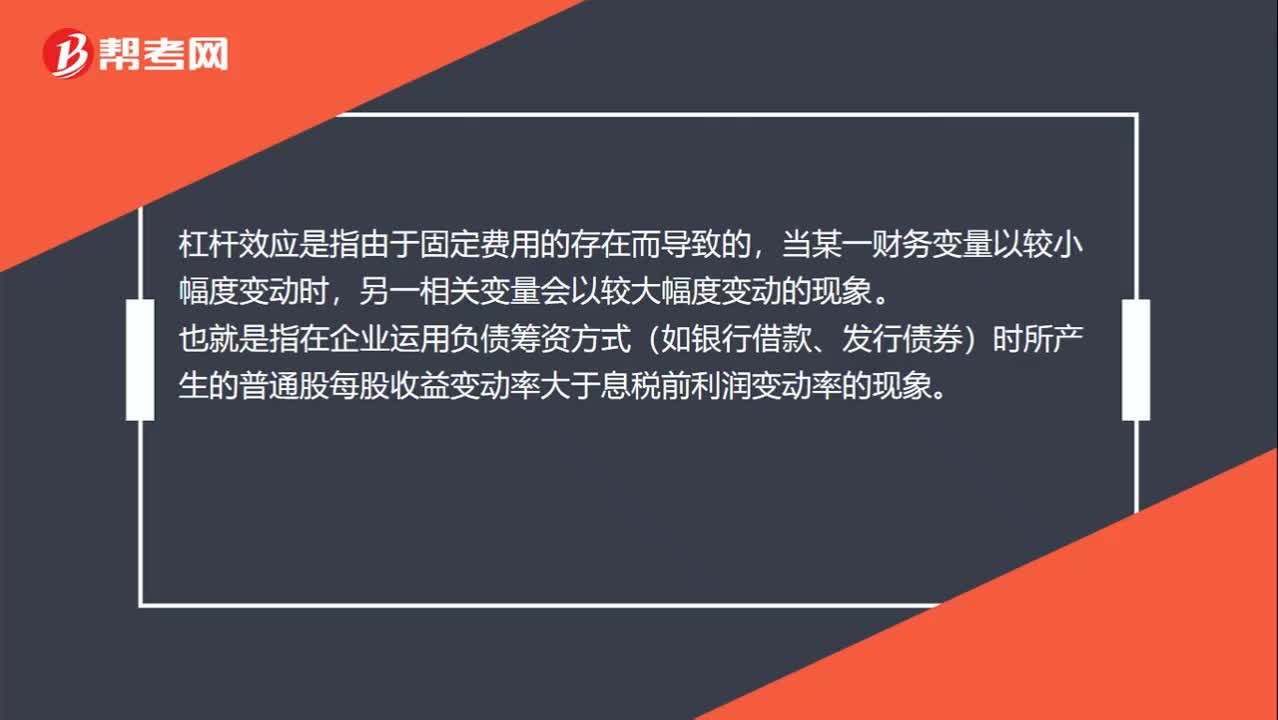

00:37杠桿效應(yīng)是什么?:杠桿效應(yīng)是什么?杠桿效應(yīng)是指由于固定費用的存在而導(dǎo)致的,當(dāng)某一財務(wù)變量以較小幅度變動時,另一相關(guān)變量會以較大幅度變動的現(xiàn)象。也就是指在企業(yè)運用負(fù)債籌資方式(如銀行借款、發(fā)行債券)時所產(chǎn)生的普通股每股收益變動率大于息稅前利潤變動率的現(xiàn)象。

01:44

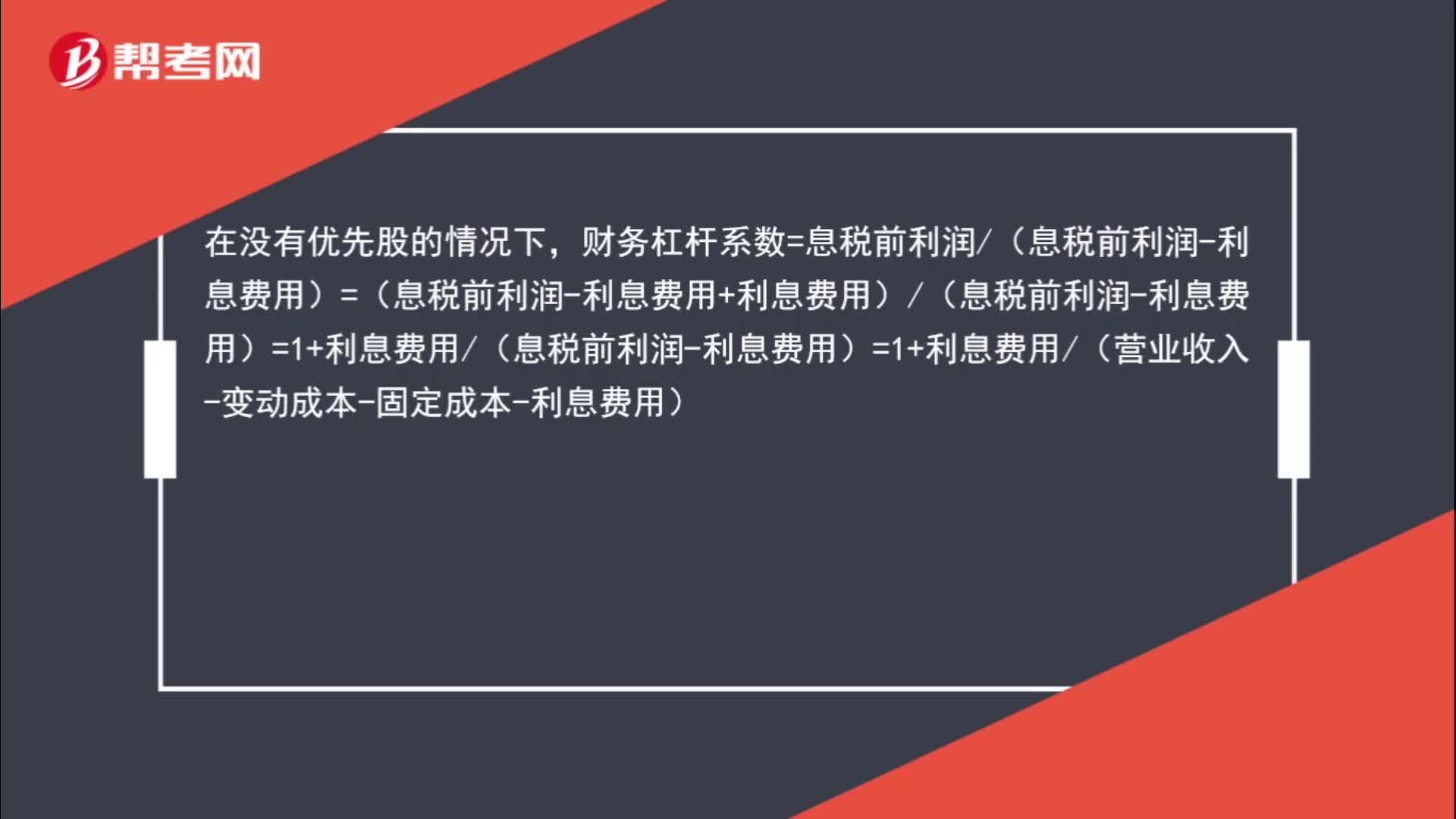

01:44營業(yè)收入是怎樣影響財務(wù)杠桿系數(shù)的?:營業(yè)收入是怎樣影響財務(wù)杠桿系數(shù)的?在沒有優(yōu)先股的情況下,財務(wù)杠桿系數(shù)=息稅前利潤(息稅前利潤-利息費用)=(息稅前利潤-利息費用+利息費用)(息稅前利潤-利息費用)=1+利息費用(息稅前利潤-利息費用)=1+利息費用(營業(yè)收入-變動成本-固定成本-利息費用),所以,營業(yè)收入增加“營業(yè)收入-變動成本-固定成本-利息費用”增加,利息費用(營業(yè)收入-變動成本-固定成本-利息費用)“減少”

02:18

02:18帶你快速讀懂什么是貨幣計量?:一、貨幣計量的定義,是指會計主體在會計確認(rèn)、計量和報告時以貨幣計量。反映會計主體的生產(chǎn)經(jīng)營活動,必須綜合反映會計主體的各項經(jīng)濟活動,我國會計核算以人民幣為記賬本位幣。可以選定某種外幣作為記賬本位幣。但是編報的財務(wù)會計報告應(yīng)折算為人民幣【鏈接14章外幣折算】,它利用通用的貨幣計量單位進(jìn)行全部的計量活動,很多影響企業(yè)的活動很難或無法用貨幣來計量,卻無法用貨幣對其準(zhǔn)確計量。雖然會計中使用了貨幣計量概念

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日