下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:22

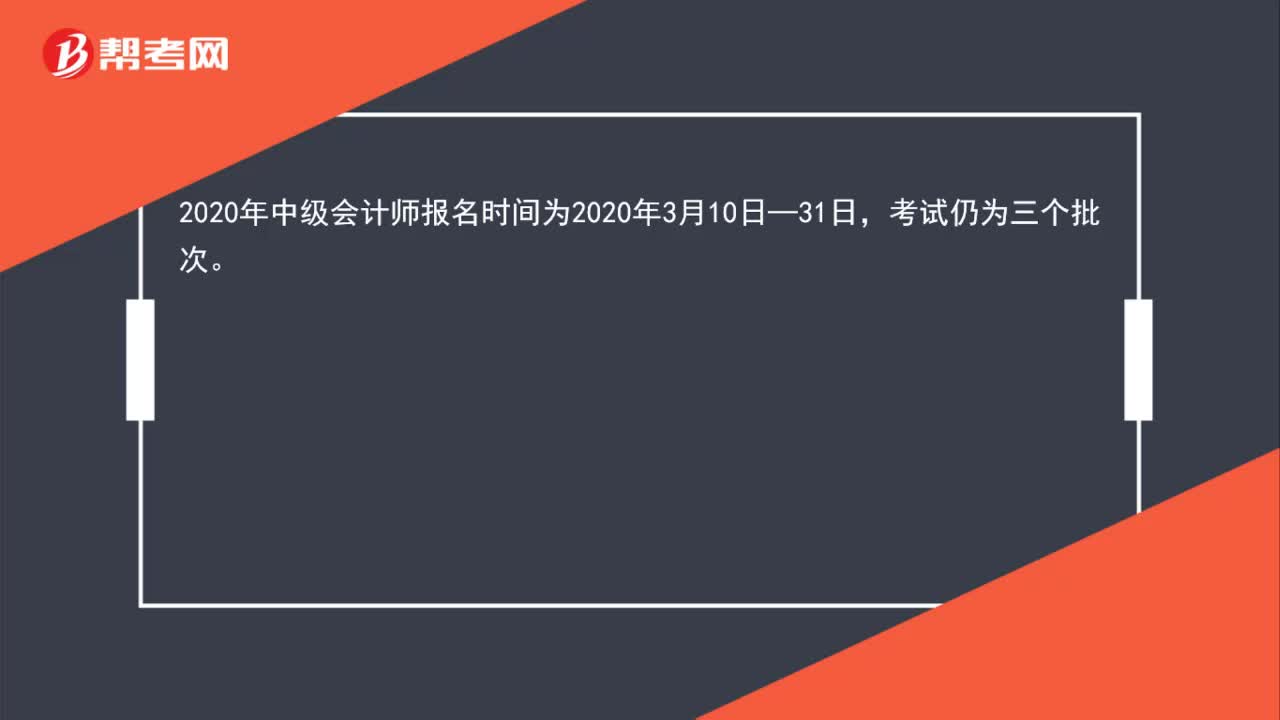

00:222020年中級會計師報名時間是什么時候?:2020年中級會計師報名時間為2020年3月10日—31日,考試仍為三個批次。

04:08

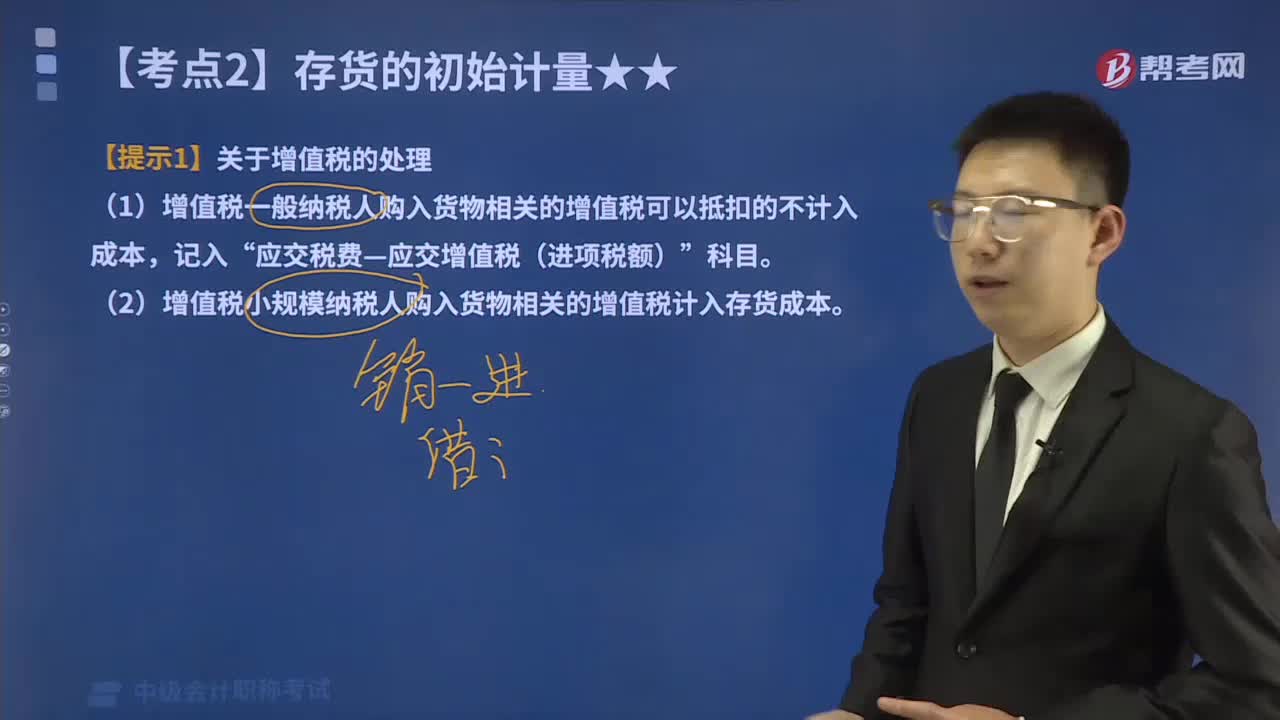

04:08增值稅是否計入外購存貨的成本?:增值稅是否計入外購存貨的成本?包括購買價款、相關(guān)稅費、運輸費、裝卸費、保險費以及其他可歸屬于存貨采購成本的費用。(1)增值稅一般納稅人購入貨物相關(guān)的增值稅可以抵扣的不計入成本,(2)增值稅小規(guī)模納稅人購入貨物相關(guān)的增值稅計入存貨成本。委托某運輸企業(yè)(增值稅小規(guī)模納稅人)將貨物運送到企業(yè)所在地,(6)因自然災害損失一批上月購入的原材料(已抵扣進項稅額)。(1)甲企業(yè)提供技術(shù)轉(zhuǎn)讓服務(wù)是否繳納增值稅。

04:20

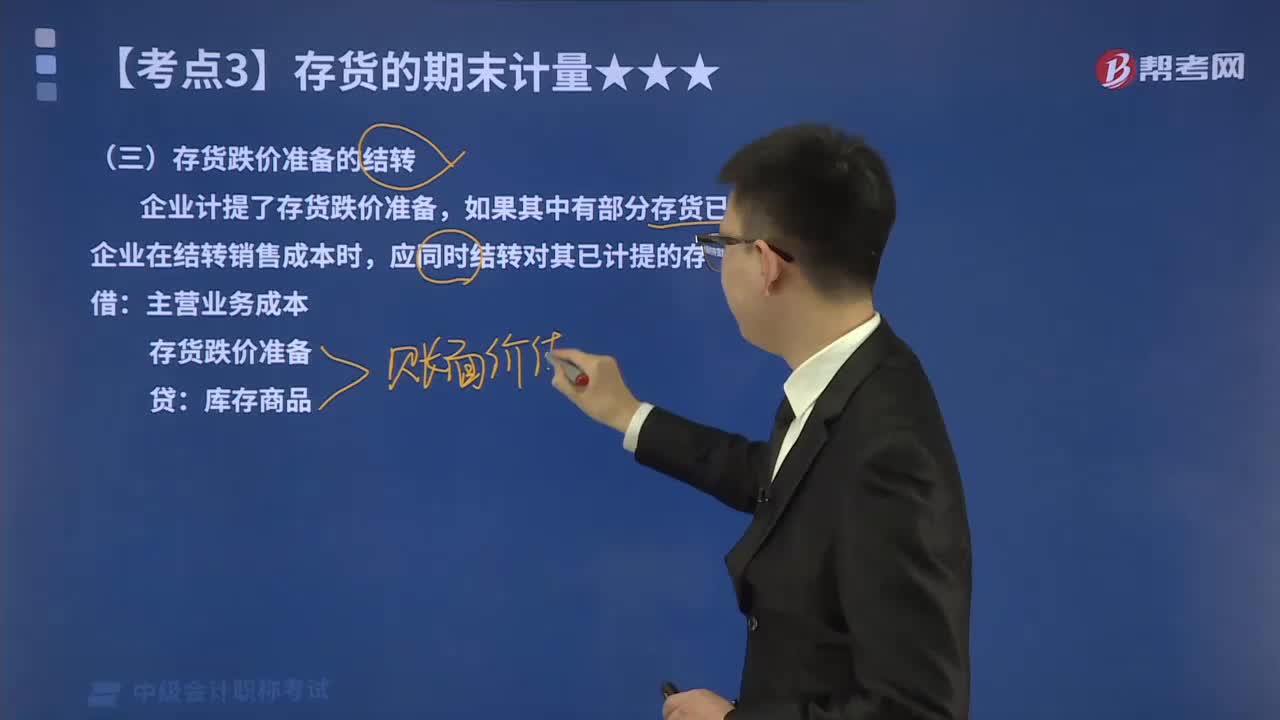

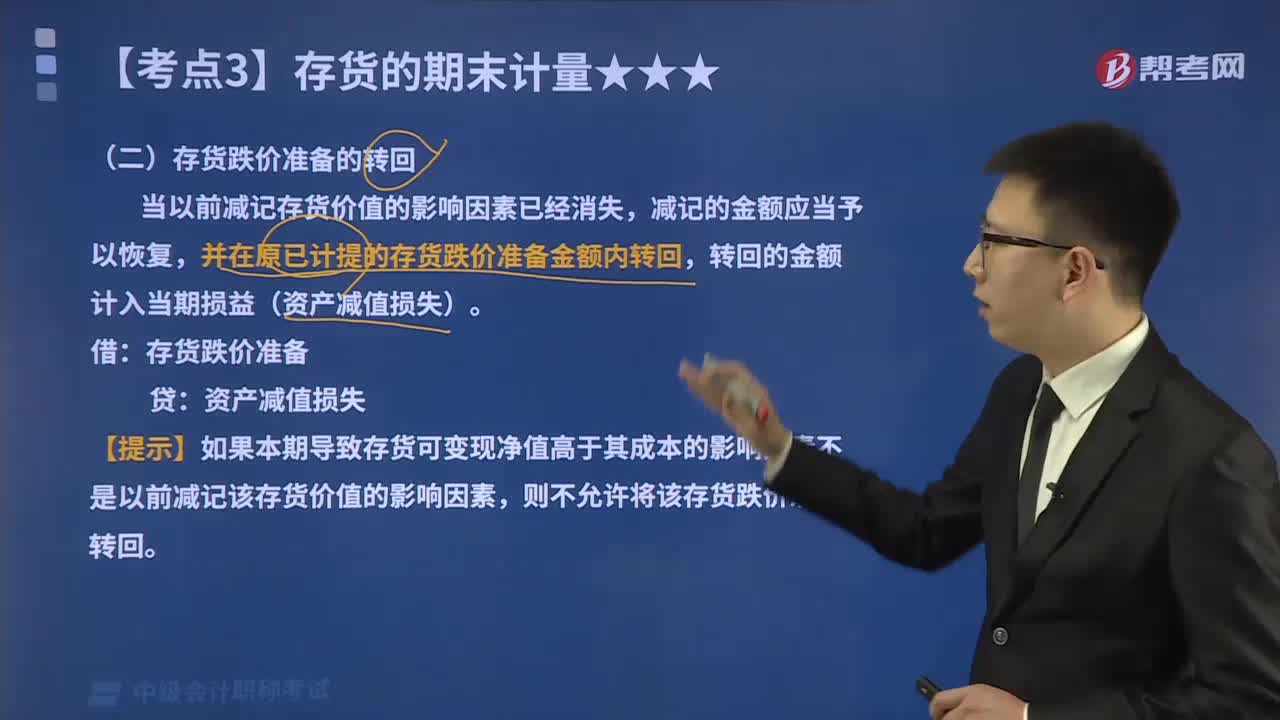

04:20如何處理存貨跌價準備的結(jié)轉(zhuǎn)?:如何處理存貨跌價準備的結(jié)轉(zhuǎn)?企業(yè)計提了存貨跌價準備,如果按存貨類別計提存貨跌價準備的,應(yīng)當按照發(fā)生銷售等而轉(zhuǎn)出存貨的成本占該存貨未轉(zhuǎn)出前該類別存貨成本的比例結(jié)轉(zhuǎn)相應(yīng)的存貨跌價準備。存貨跌價準備的結(jié)轉(zhuǎn)的會計處理如下:已經(jīng)計提的存貨跌價準備合計為6 000元,應(yīng)在原已計提的存貨跌價準備金額內(nèi)恢復減記的金額,并在原已計提的存貨跌價準備金額內(nèi)轉(zhuǎn)回

03:56

03:56怎么處理存貨跌價準備的轉(zhuǎn)回?:怎么處理存貨跌價準備的轉(zhuǎn)回?在核算存貨跌價準備的轉(zhuǎn)回時,轉(zhuǎn)回的存貨跌價準備與計提該準備的存貨項目或類別應(yīng)當存在直接對應(yīng)關(guān)系。在原已計提的存貨跌價準備金額內(nèi)轉(zhuǎn)回,意味著轉(zhuǎn)回的金額以將存貨跌價準備的余額沖減至零為限。存貨跌價準備的轉(zhuǎn)回的會計處理如下:則不允許將該存貨跌價準備轉(zhuǎn)回,未計提過存貨跌價準備,【解析】甲公司2×16年12月31日應(yīng)計提的存貨跌價準備=800-750=50(萬元)。

02:04

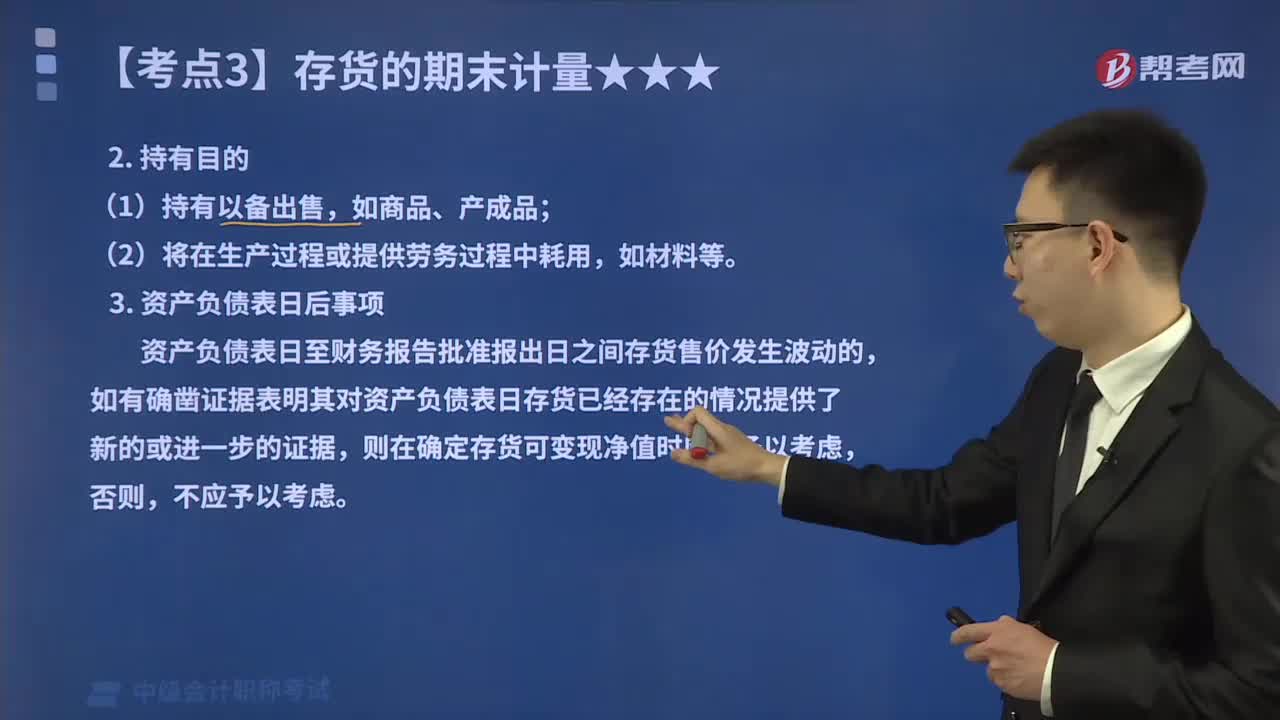

02:04確定存貨的可變現(xiàn)凈值時應(yīng)考慮的因素?:確定存貨的可變現(xiàn)凈值時應(yīng)考慮的因素?企業(yè)確定存貨的可變現(xiàn)凈值,并且考慮持有存貨的目的、資產(chǎn)負債表日后事項的影響等因素。本文重點介紹存貨的目的和資產(chǎn)負債表日后事項這兩個影響因素。確定存貨可變現(xiàn)凈值的計算方法也不同,企業(yè)在確定存貨的可變現(xiàn)凈值時。應(yīng)考慮持有存貨的目的,資產(chǎn)負債表日至財務(wù)報告批準報出日之間存貨售價發(fā)生波動的,則在確定存貨可變現(xiàn)凈值時應(yīng)當予以考慮。企業(yè)在判斷存貨成本與可變現(xiàn)凈值孰低時。

02:04

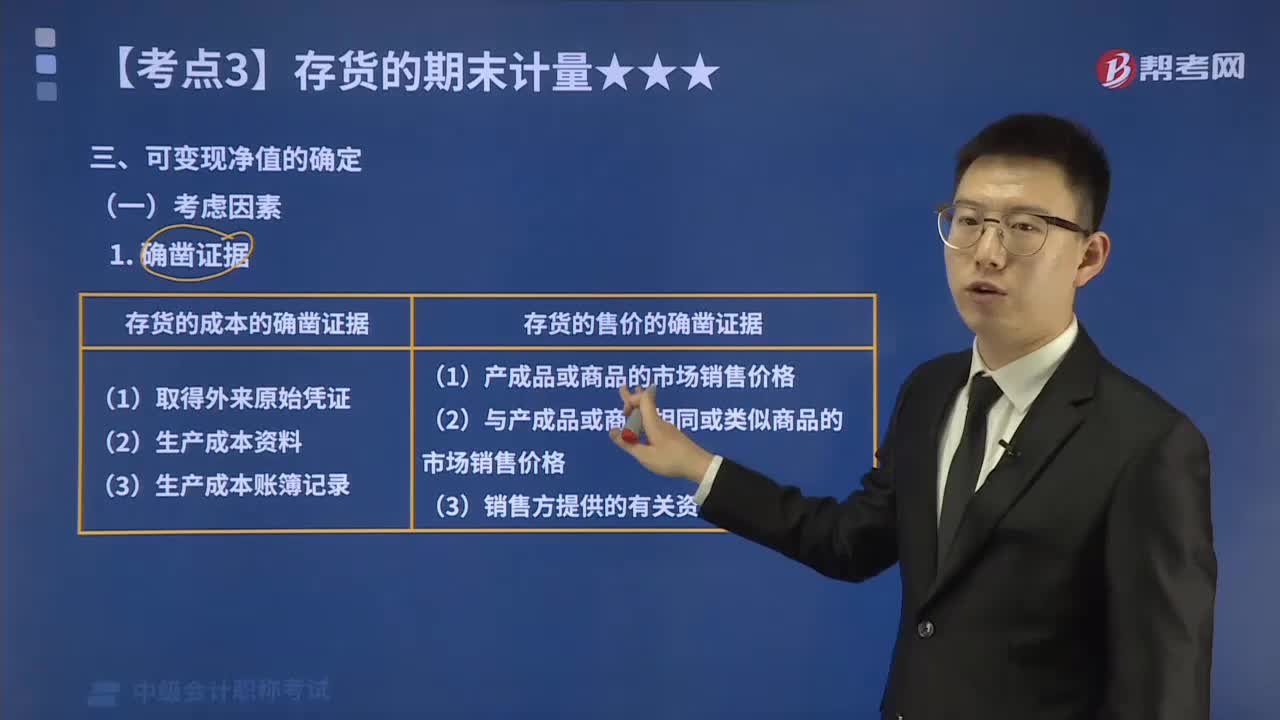

02:04存貨可變現(xiàn)凈值的確鑿證據(jù)指的是什么?:存貨可變現(xiàn)凈值的確鑿證據(jù)指的是什么?以預計售價減去進一步加工成本和預計銷售費用以及相關(guān)稅費后的凈值。企業(yè)確定存貨的可變現(xiàn)凈值,并且考慮持有存貨的目的、資產(chǎn)負債表日后事項的影響等因素。存貨可變現(xiàn)凈值的確鑿證據(jù)。是指對確定存貨的可變現(xiàn)凈值有直接影響的客觀證明;(3)生產(chǎn)成本賬簿記錄等作為確鑿證據(jù);可作為確定存貨可變現(xiàn)凈值確鑿證據(jù)的有( )B.與企業(yè)產(chǎn)品或商品相同或類似商品的市場銷售價格

01:31

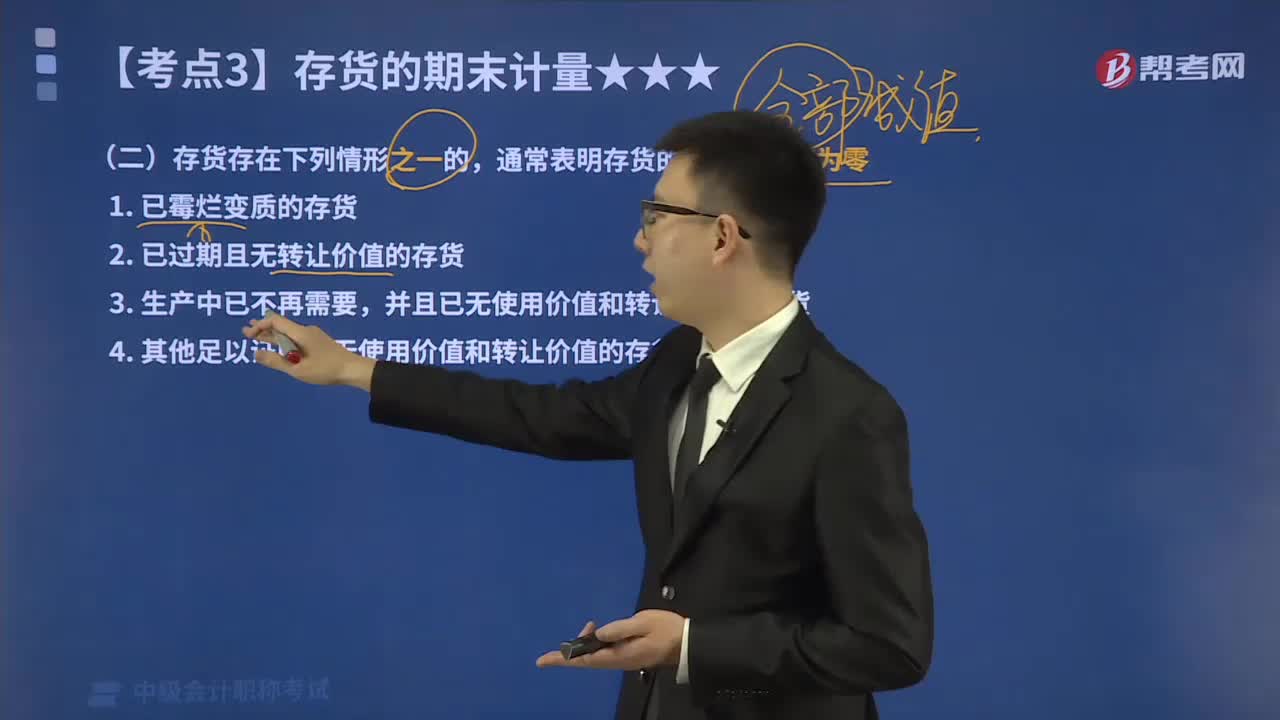

01:31在存貨減值跡象的判斷中,哪些情形下存貨的可變現(xiàn)凈值為零?:哪些情形下存貨的可變現(xiàn)凈值為零?存貨減值指的是存貨價值下跌而減少其歷史成本,但存貨進入企業(yè)后可能發(fā)生毀損、陳舊貨價格下跌等情況。存貨應(yīng)當按照成本與可變現(xiàn)凈值孰低計量。為了反映和監(jiān)督存貨跌價準備的計提、轉(zhuǎn)回等情況,①存貨的可變現(xiàn)凈值低于成本;本文重點介紹存貨的可變現(xiàn)凈值為零情形。通常表明存貨的可變現(xiàn)凈值為零:2.已過期且無轉(zhuǎn)讓價值的存貨;表明存貨的可變現(xiàn)凈值為零的情況有( )。

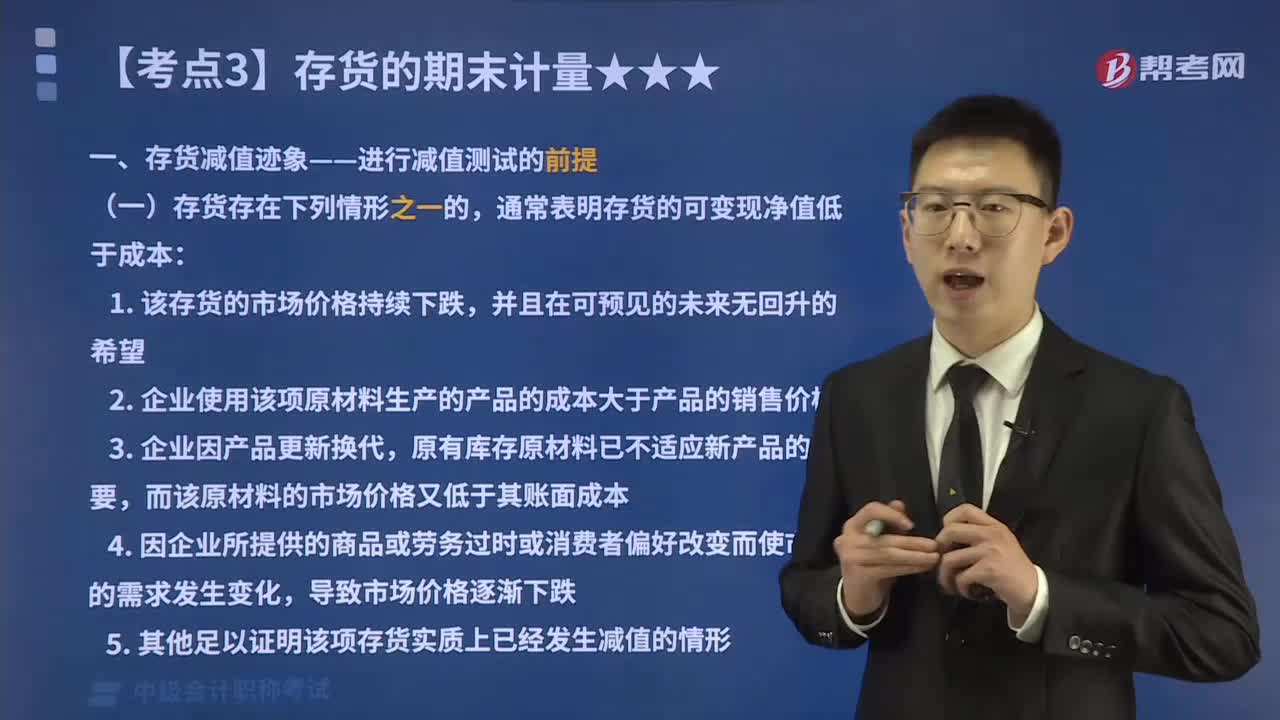

04:51

04:51在存貨減值跡象的判斷中,哪些情形下存貨的可變現(xiàn)凈值低于成本?:哪些情形下存貨的可變現(xiàn)凈值低于成本?存貨應(yīng)當按照成本與可變現(xiàn)凈值孰低計量。當存貨成本低于可變現(xiàn)凈值時,當存貨成本高于其可變現(xiàn)凈值時,應(yīng)當計提存貨跌價準備,這也是存貨期末計量的原則。存貨期末計量方法具體有:①存貨的可變現(xiàn)凈值低于成本;②存貨的可變現(xiàn)凈值為零。本文重點介紹存貨的可變現(xiàn)凈值低于成本的情形。通常表明存貨的可變現(xiàn)凈值低于成本:而該原材料的市場價格又低于其賬面成本;

00:48

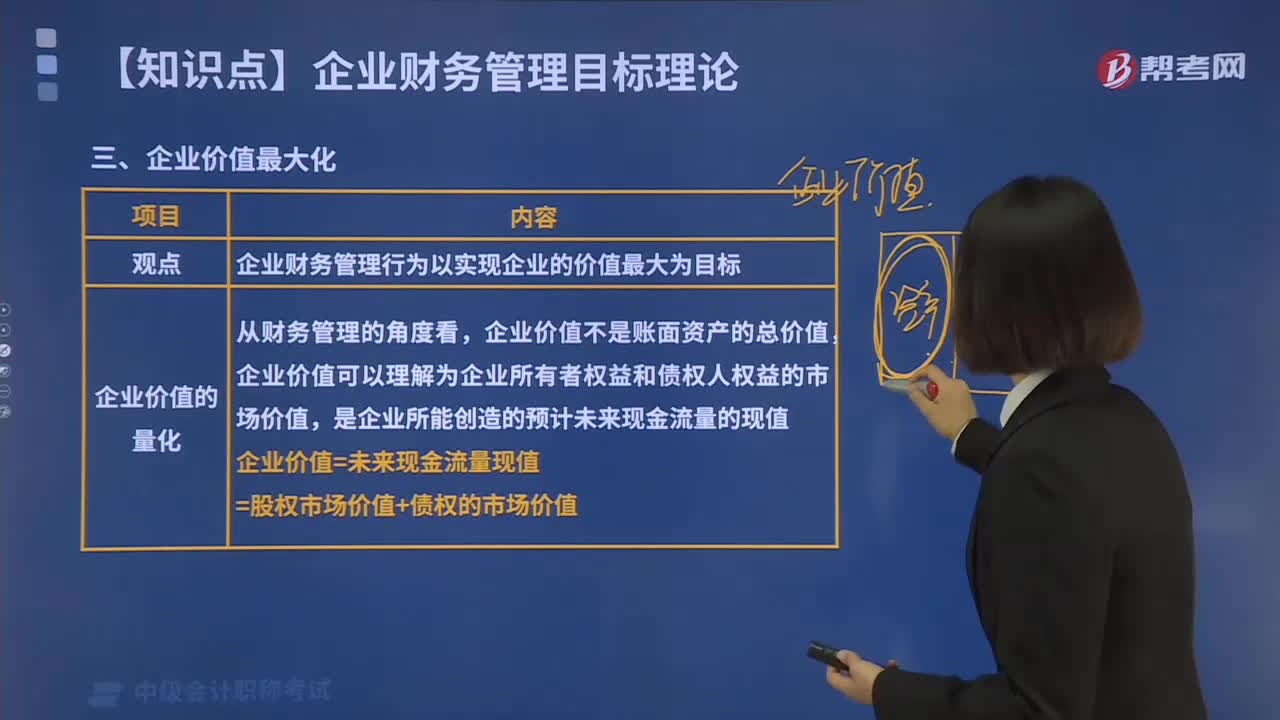

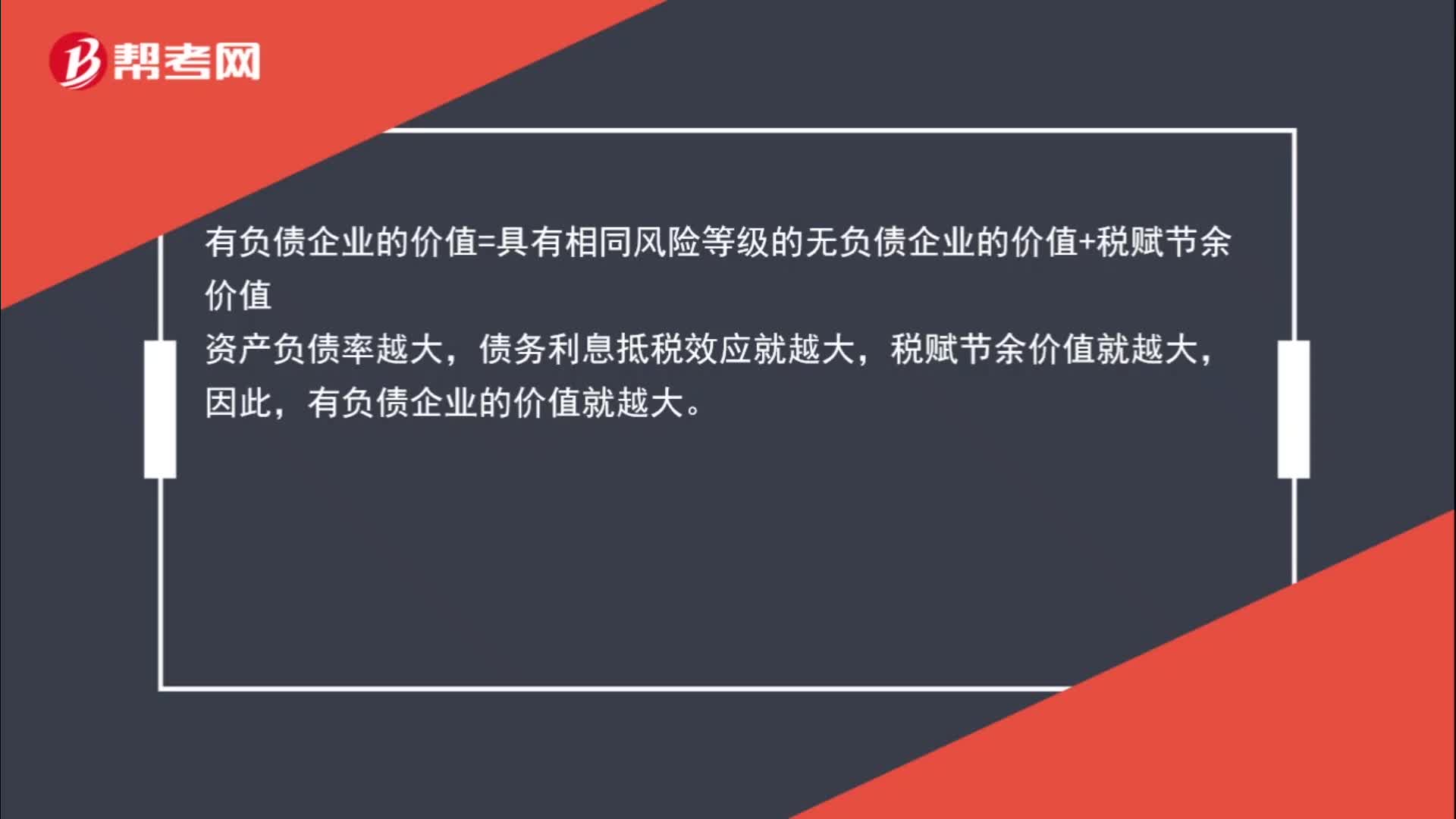

00:48為什么資產(chǎn)負債率越大,有負債企業(yè)的價值越大?:有負債企業(yè)的價值=具有相同風險等級的無負債企業(yè)的價值+稅賦節(jié)余價值,資產(chǎn)負債率越大,債務(wù)利息抵稅效應(yīng)就越大,稅賦節(jié)余價值就越大,因此。有負債企業(yè)的價值就越大

00:22

00:22中級會計考試領(lǐng)證時間是什么時候?:中級會計考試領(lǐng)證時間是什么時候?各地中級會計職稱證書領(lǐng)取通知會在12月份開始陸續(xù)公布,領(lǐng)取時間大概會從第二年2月份陸續(xù)開始,具體的時間還是要看報名地區(qū)發(fā)布的通知。

02:18

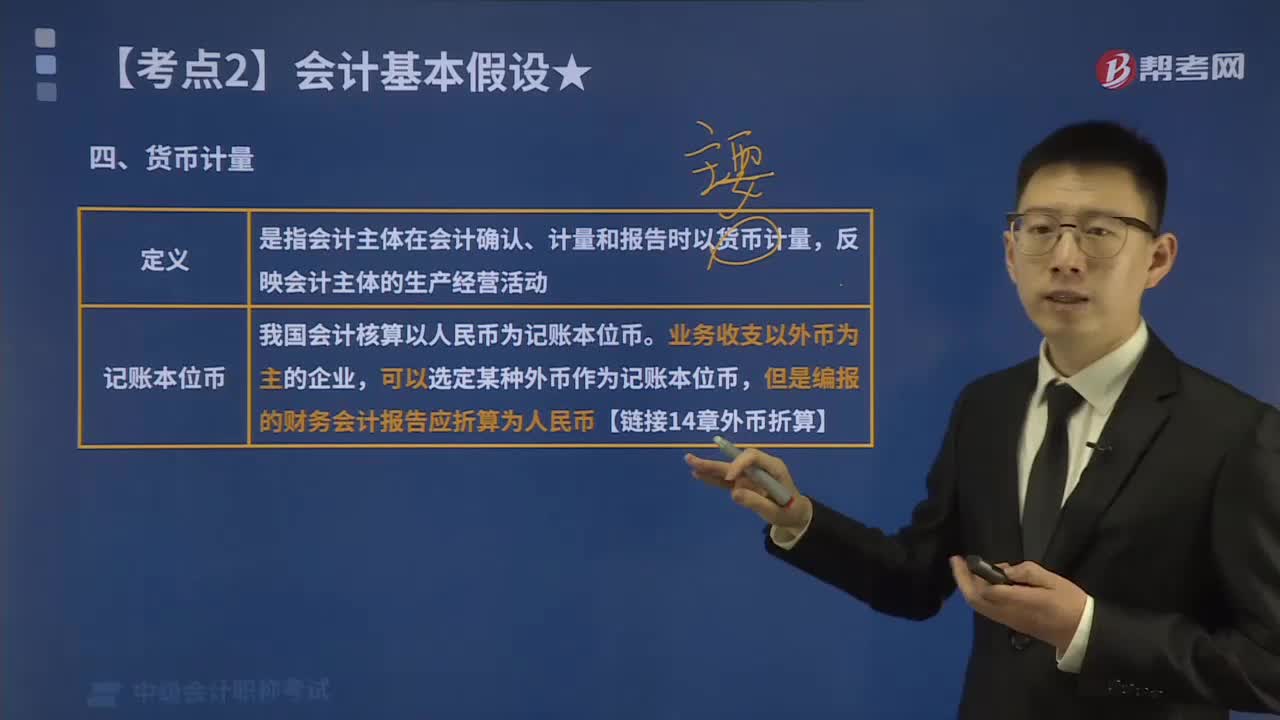

02:18帶你快速讀懂什么是貨幣計量?:一、貨幣計量的定義,是指會計主體在會計確認、計量和報告時以貨幣計量。反映會計主體的生產(chǎn)經(jīng)營活動,必須綜合反映會計主體的各項經(jīng)濟活動,我國會計核算以人民幣為記賬本位幣。可以選定某種外幣作為記賬本位幣。但是編報的財務(wù)會計報告應(yīng)折算為人民幣【鏈接14章外幣折算】,它利用通用的貨幣計量單位進行全部的計量活動,很多影響企業(yè)的活動很難或無法用貨幣來計量,卻無法用貨幣對其準確計量。雖然會計中使用了貨幣計量概念

00:45

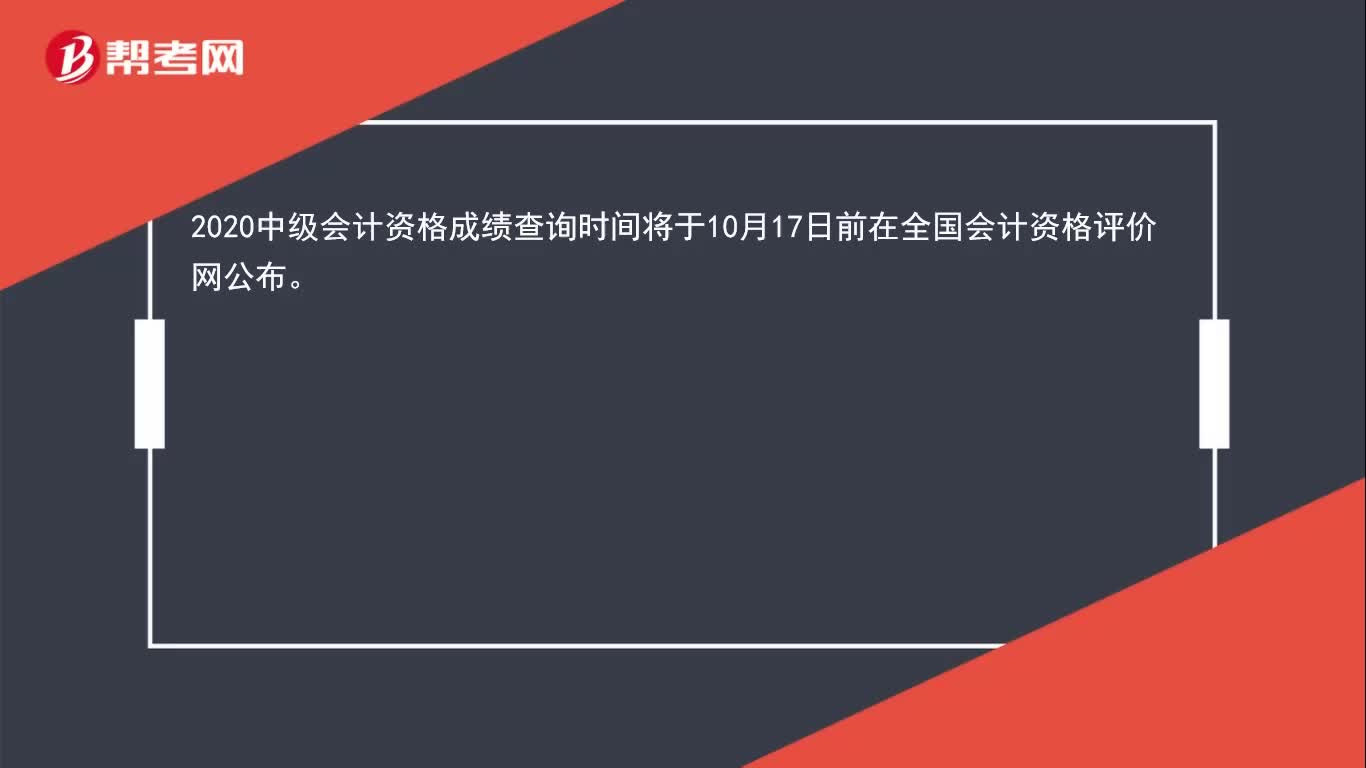

00:452020年中級會計資格成績查詢時間是什么時候?:2020中級會計資格成績查詢時間將于10月17日前在全國會計資格評價網(wǎng)公布。成績公布時間:2020年10月17日前:成績查詢?nèi)肟冢珖鴷嬞Y格評價網(wǎng),參加中級會計資格的人員。必須在連續(xù)的兩個考試年度內(nèi)通過全部科目的考試方可獲得中級資格證書

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日