下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:31

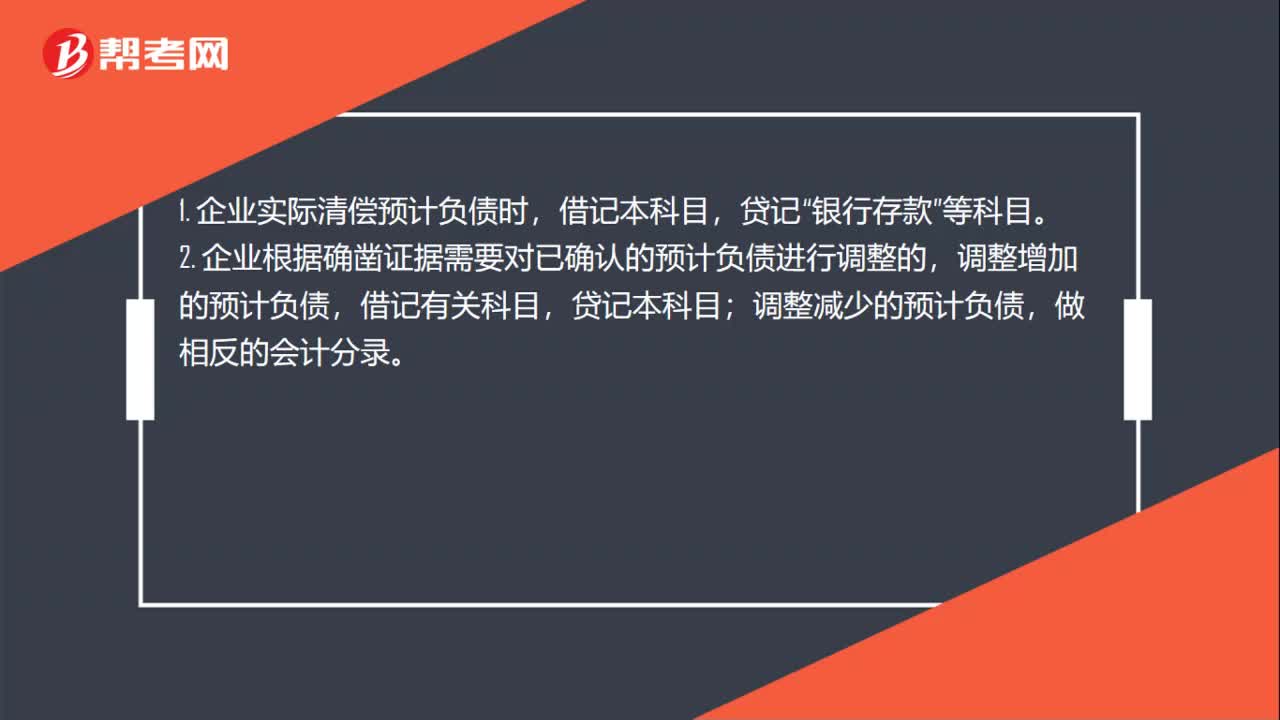

00:31預計負債增加在哪一方?:預計負債增加在哪一方?1. 企業(yè)實際清償預計負債時,貸記“銀行存款”等科目。2. 企業(yè)根據(jù)確鑿證據(jù)需要對已確認的預計負債進行調整的,調整增加的預計負債,借記有關科目,貸記本科目;調整減少的預計負債,做相反的會計分錄。

00:17

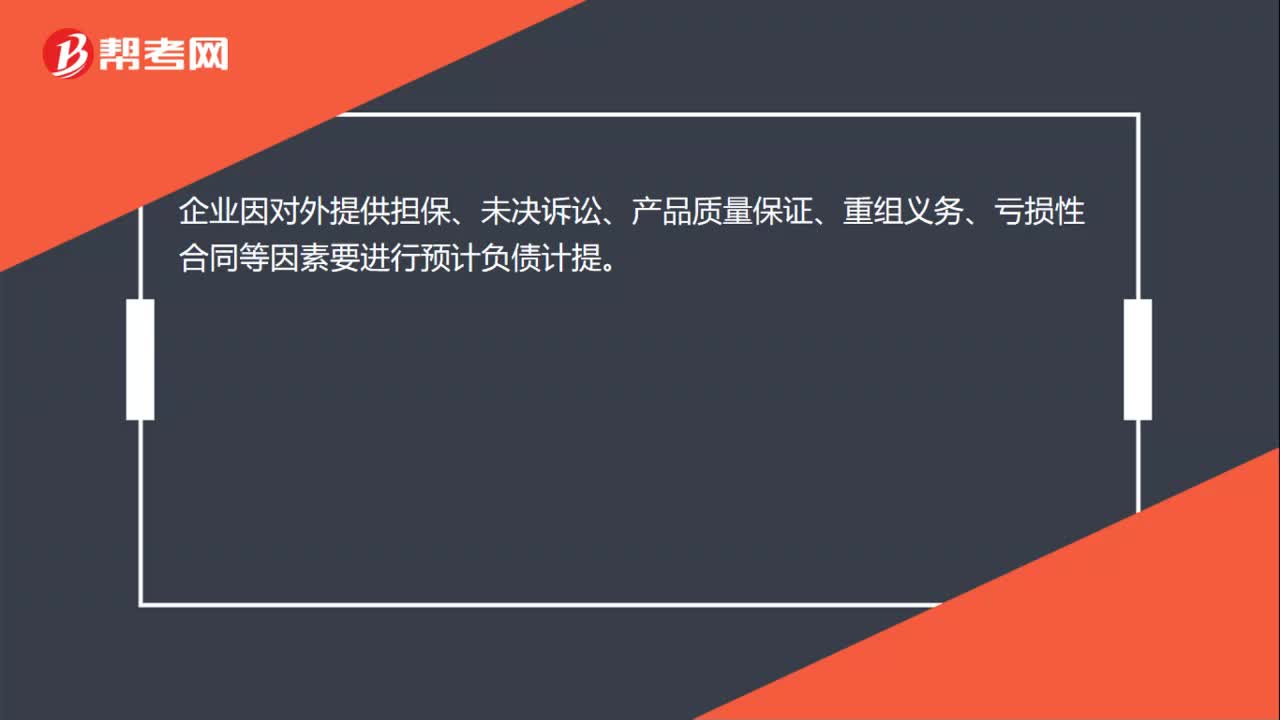

00:17哪些需要預計負債計提?:企業(yè)因對外提供擔保、未決訴訟、產(chǎn)品質量保證、重組義務、虧損性合同等因素要進行預計負債計提。

00:36

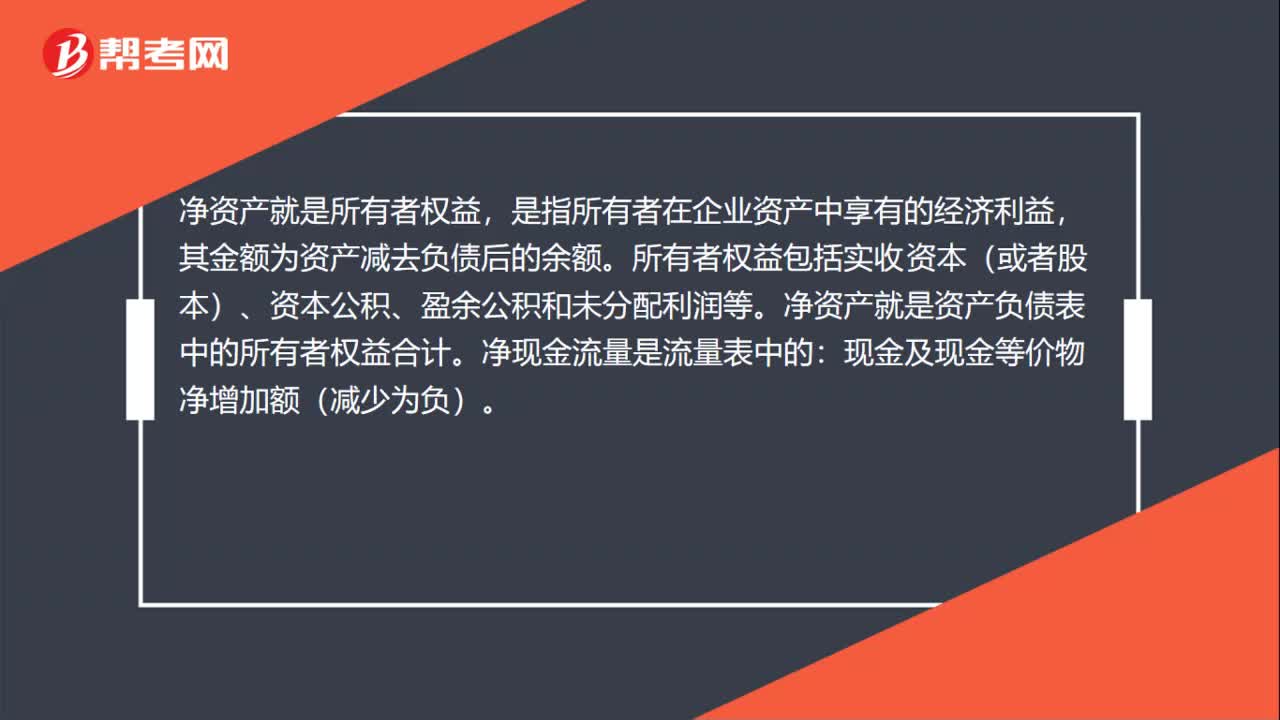

00:36凈資產(chǎn)在報表哪里看?:凈資產(chǎn)在報表哪里看?凈資產(chǎn)就是所有者權益,是指所有者在企業(yè)資產(chǎn)中享有的經(jīng)濟利益,其金額為資產(chǎn)減去負債后的余額。所有者權益包括實收資本(或者股本)、資本公積、盈余公積和未分配利潤等。凈資產(chǎn)就是資產(chǎn)負債表中的所有者權益合計。凈現(xiàn)金流量是流量表中的:現(xiàn)金及現(xiàn)金等價物凈增加額(減少為負)。

00:45

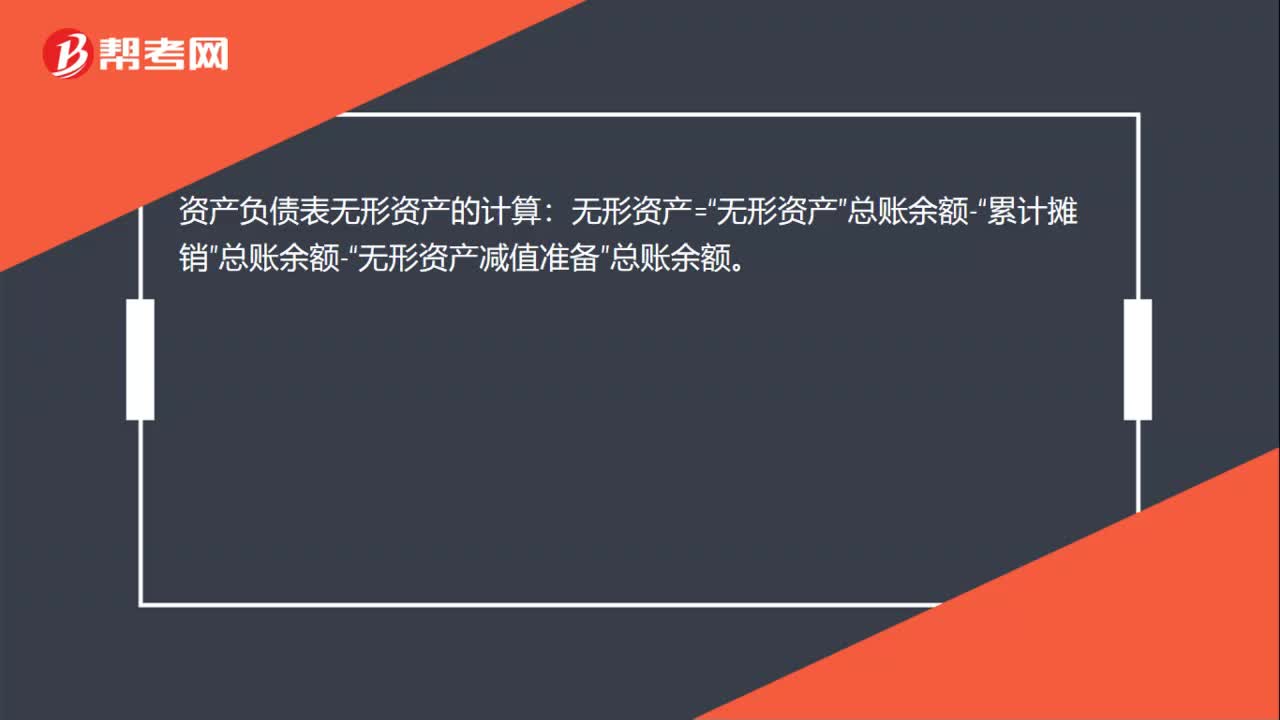

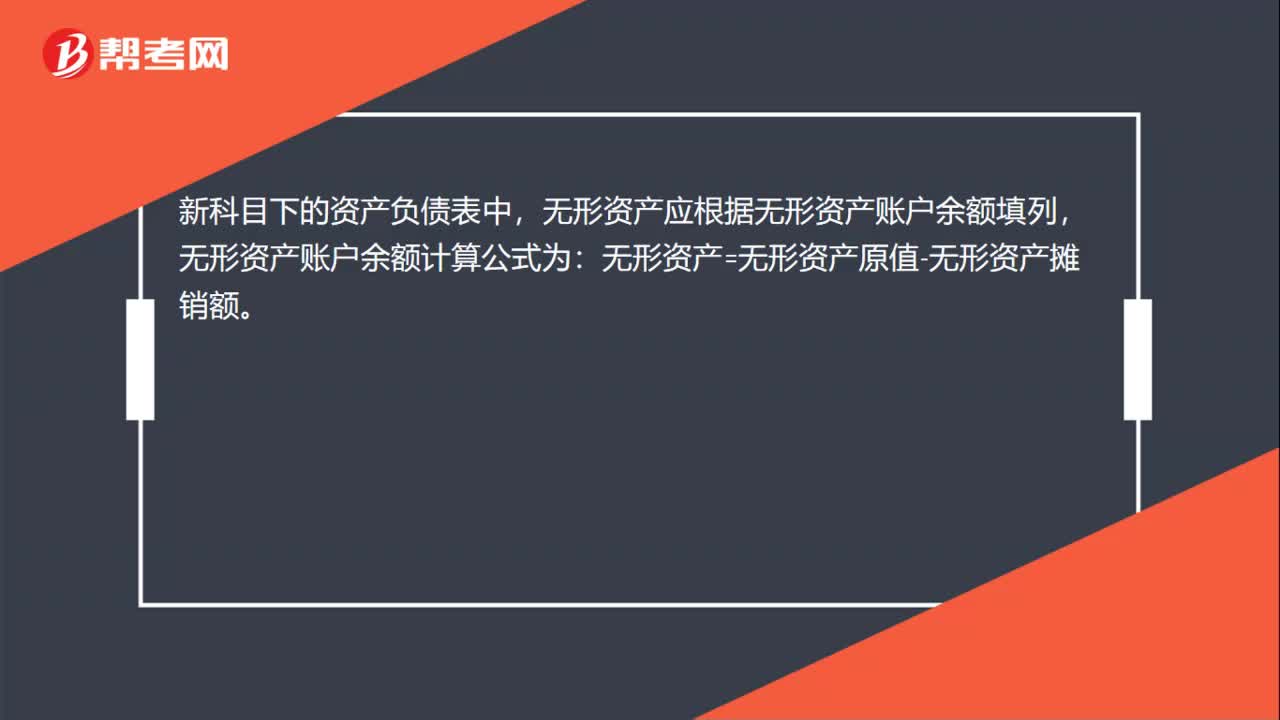

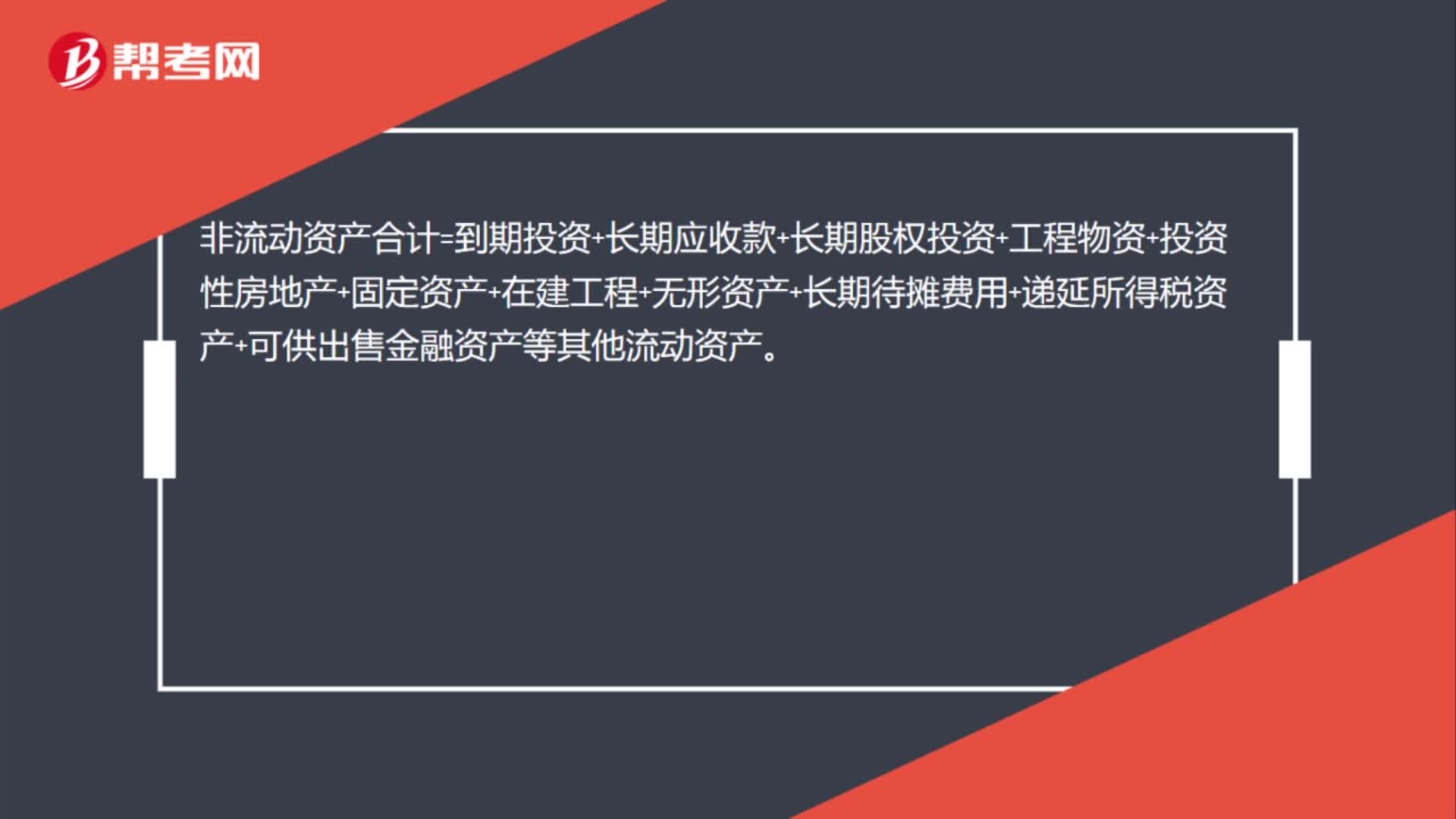

00:45負債表流動資產(chǎn)怎么算?:非流動資產(chǎn)合計=到期投資+長期應收款+長期股權投資+工程物資+投資性房地產(chǎn)+固定資產(chǎn)+在建工程+無形資產(chǎn)+長期待攤費用+遞延所得稅資產(chǎn)+可供出售金融資產(chǎn)等其他流動資產(chǎn)。

00:25

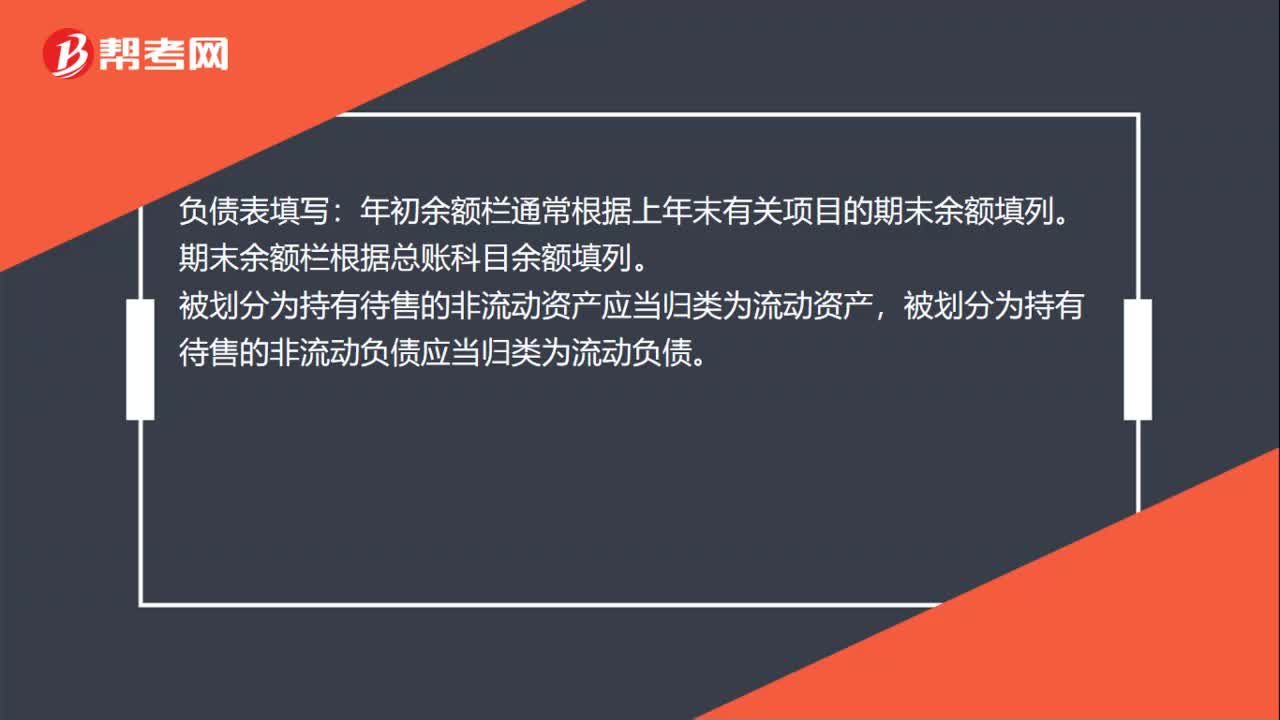

00:25負債表怎么填?:負債表怎么填?負債表填寫:年初余額欄通常根據(jù)上年末有關項目的期末余額填列。期末余額欄根據(jù)總賬科目余額填列。被劃分為持有待售的非流動資產(chǎn)應當歸類為流動資產(chǎn),被劃分為持有待售的非流動負債應當歸類為流動負債。

00:51

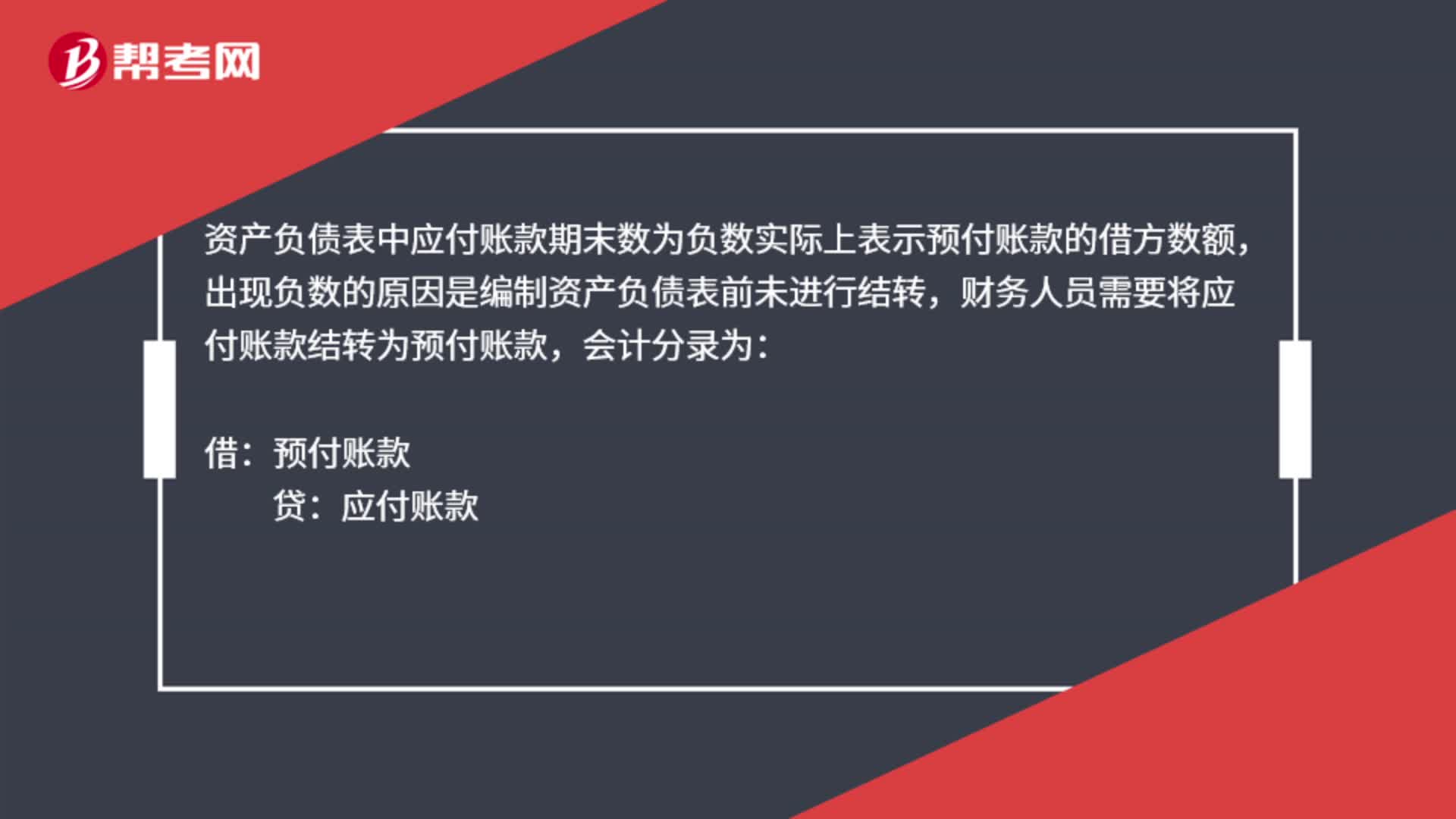

00:51資產(chǎn)負債表應付賬款為負數(shù)怎么辦?:資產(chǎn)負債表應付賬款為負數(shù)怎么辦?資產(chǎn)負債表中應付賬款期末數(shù)為負數(shù)實際上表示預付賬款的借方數(shù)額,出現(xiàn)負數(shù)的原因是編制資產(chǎn)負債表前未進行結轉,財務人員需要將應付賬款結轉為預付賬款,會計分錄為:借:預付賬款:貸應付賬款

00:56

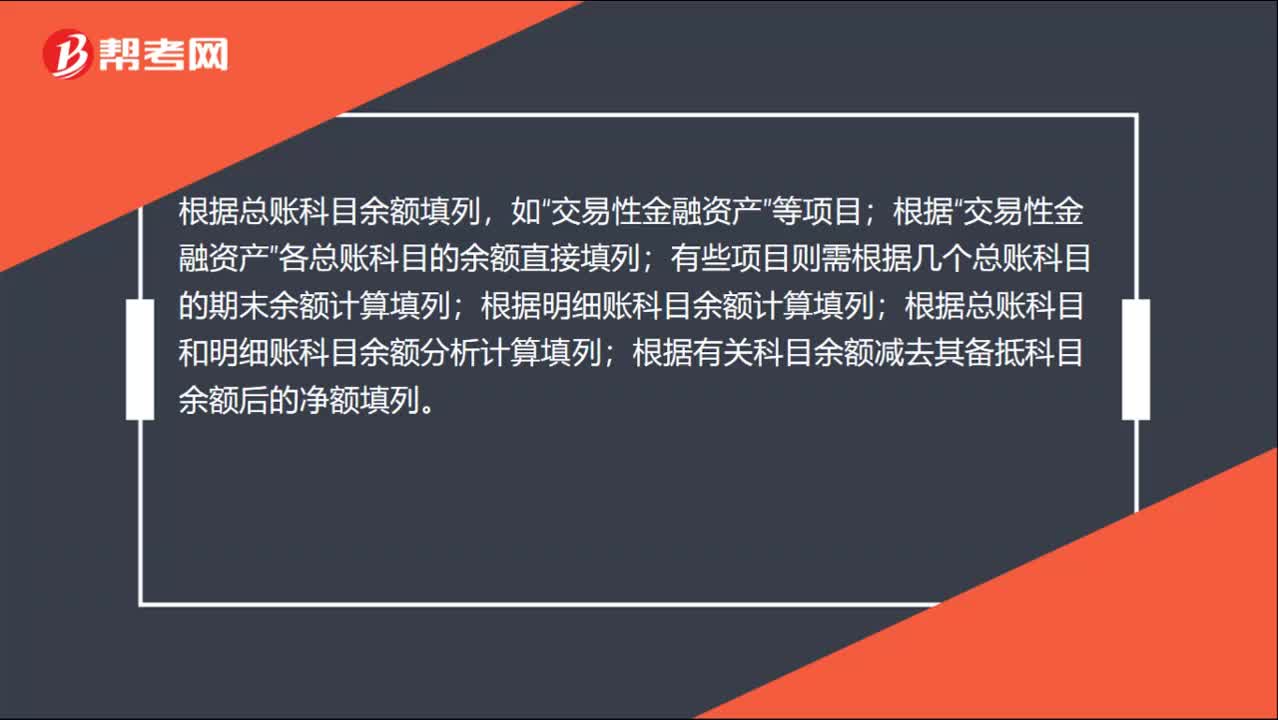

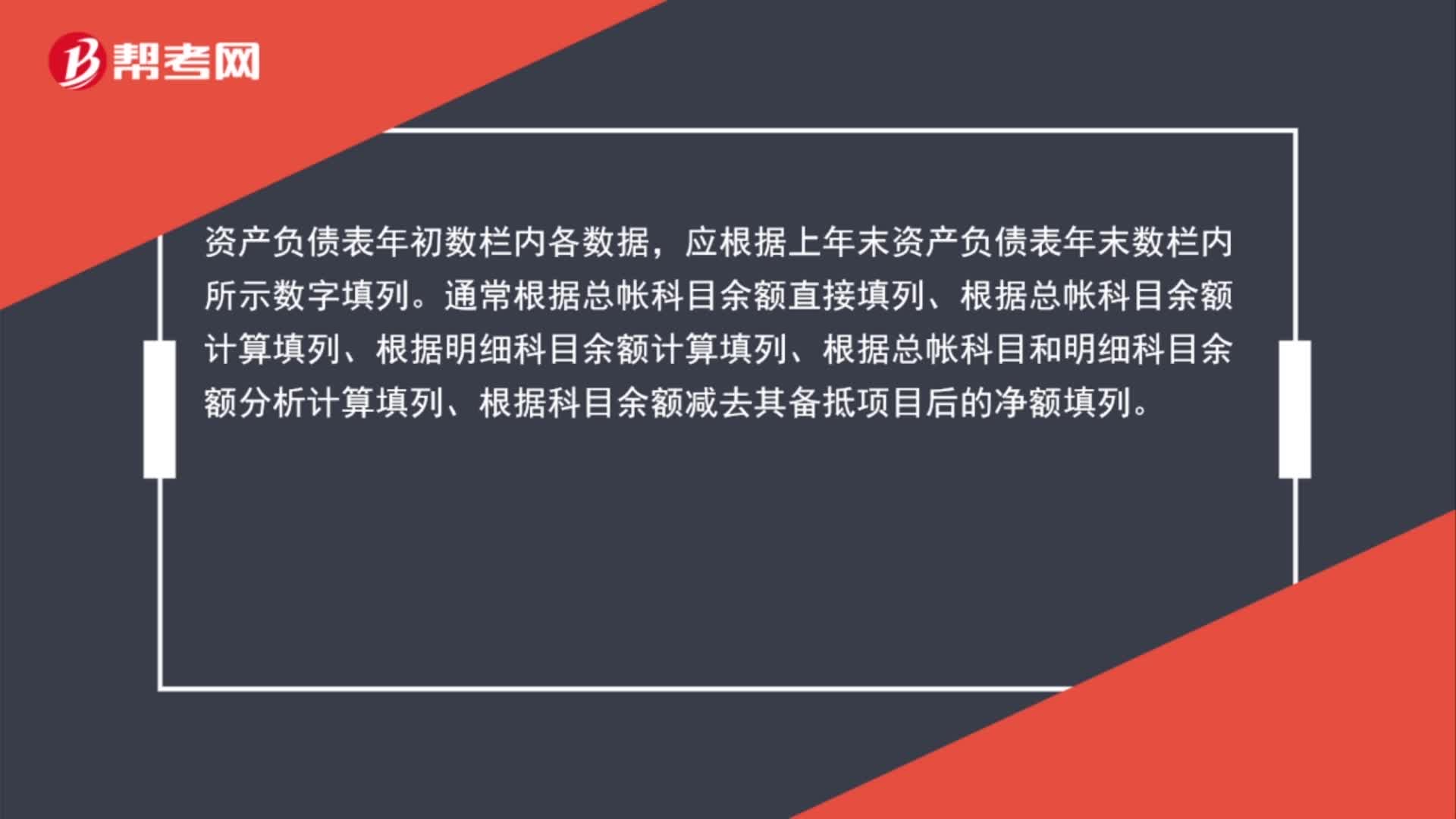

00:56資產(chǎn)負債表的填制方法是什么?:資產(chǎn)負債表的填制方法是什么?資產(chǎn)負債表年初數(shù)欄內(nèi)各數(shù)據(jù),應根據(jù)上年末資產(chǎn)負債表年末數(shù)欄內(nèi)所示數(shù)字填列。通常根據(jù)總帳科目余額直接填列、根據(jù)總帳科目余額計算填列、根據(jù)明細科目余額計算填列、根據(jù)總帳科目和明細科目余額分析計算填列、根據(jù)科目余額減去其備抵項目后的凈額填列。

01:07

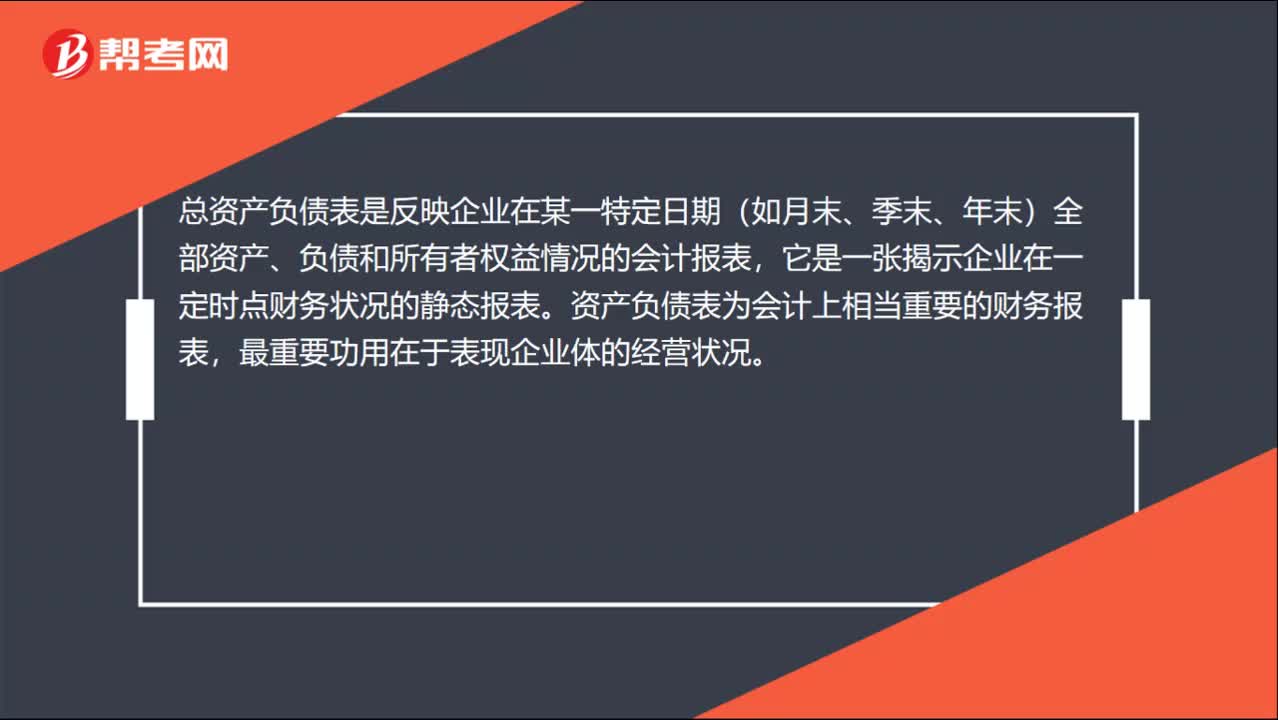

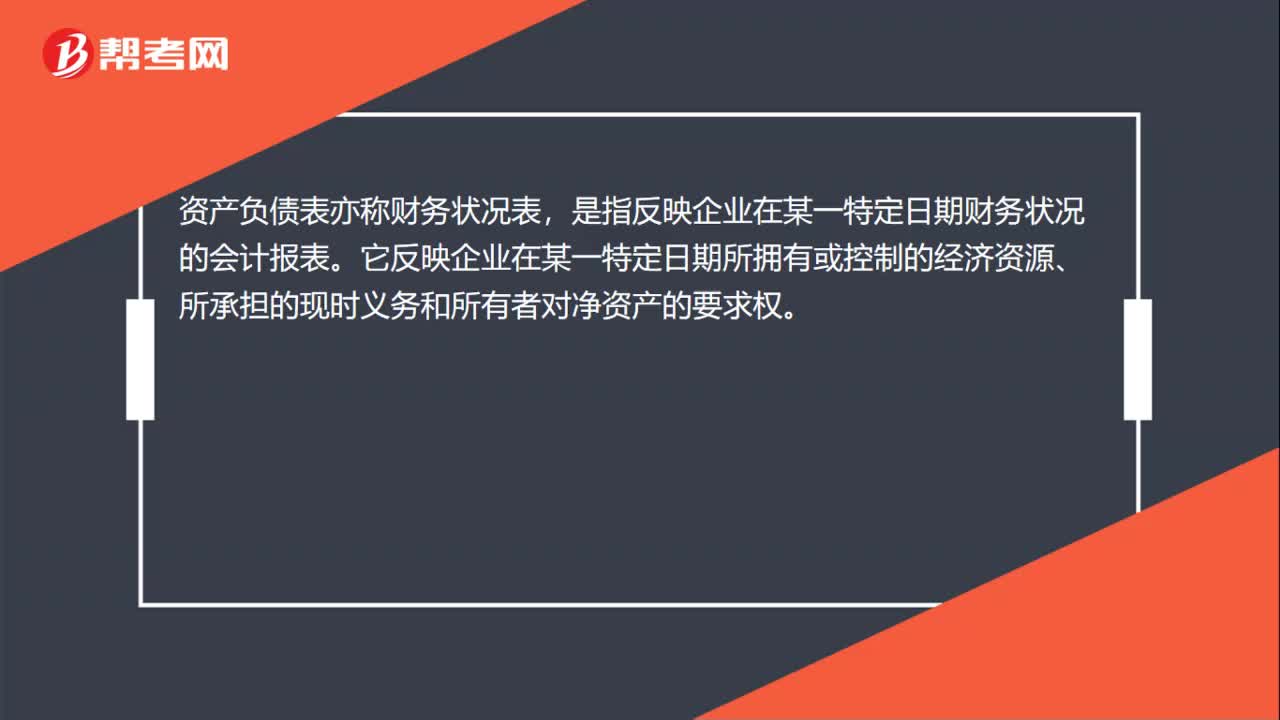

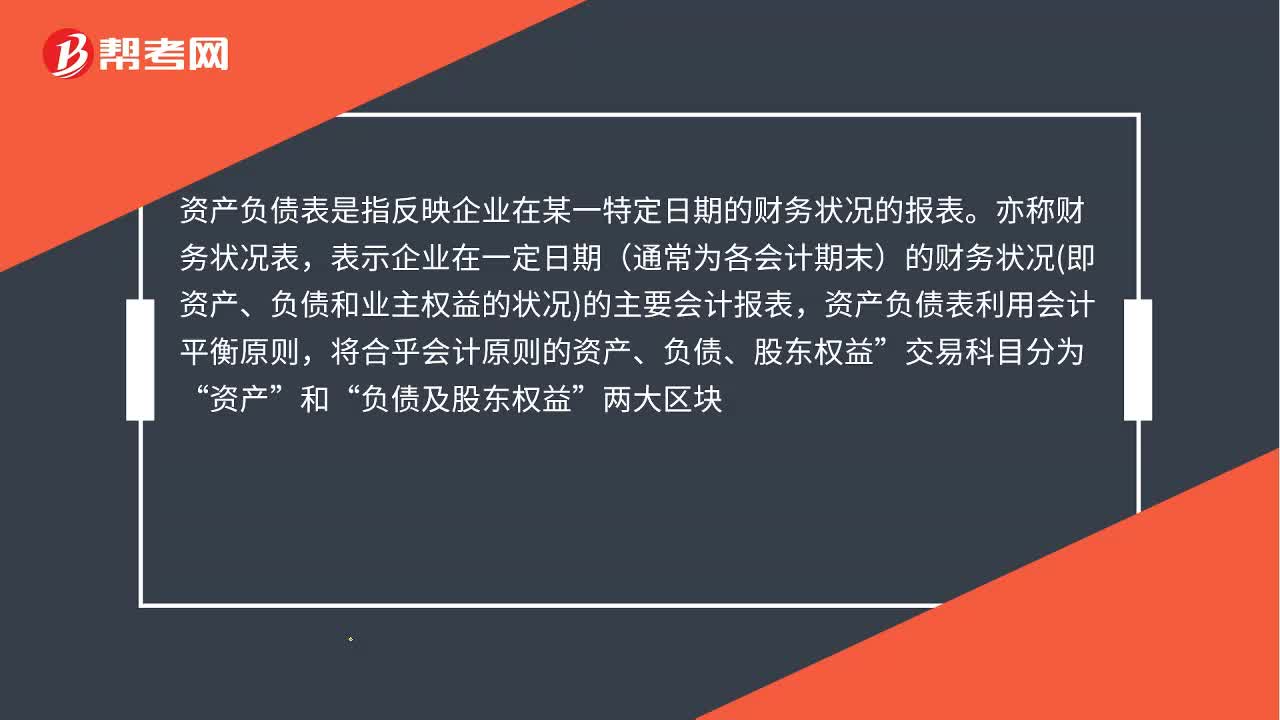

01:07資產(chǎn)負債表是什么?:資產(chǎn)負債表是什么?資產(chǎn)負債表是指反映企業(yè)在某一特定日期的財務狀況的報表。亦稱財務狀況表,表示企業(yè)在一定日期(通常為各會計期末)的財務狀況即資產(chǎn)、負債和業(yè)主權益的狀況的主要會計報表,資產(chǎn)負債表利用會計平衡原則,將合乎會計原則的資產(chǎn)、負債、股東權益”交易科目分為“資產(chǎn)”負債及股東權益”在經(jīng)過分錄、轉帳、分類帳、試算、調整等等會計程序后,以特定日期的靜態(tài)企業(yè)情況為基準。

01:38

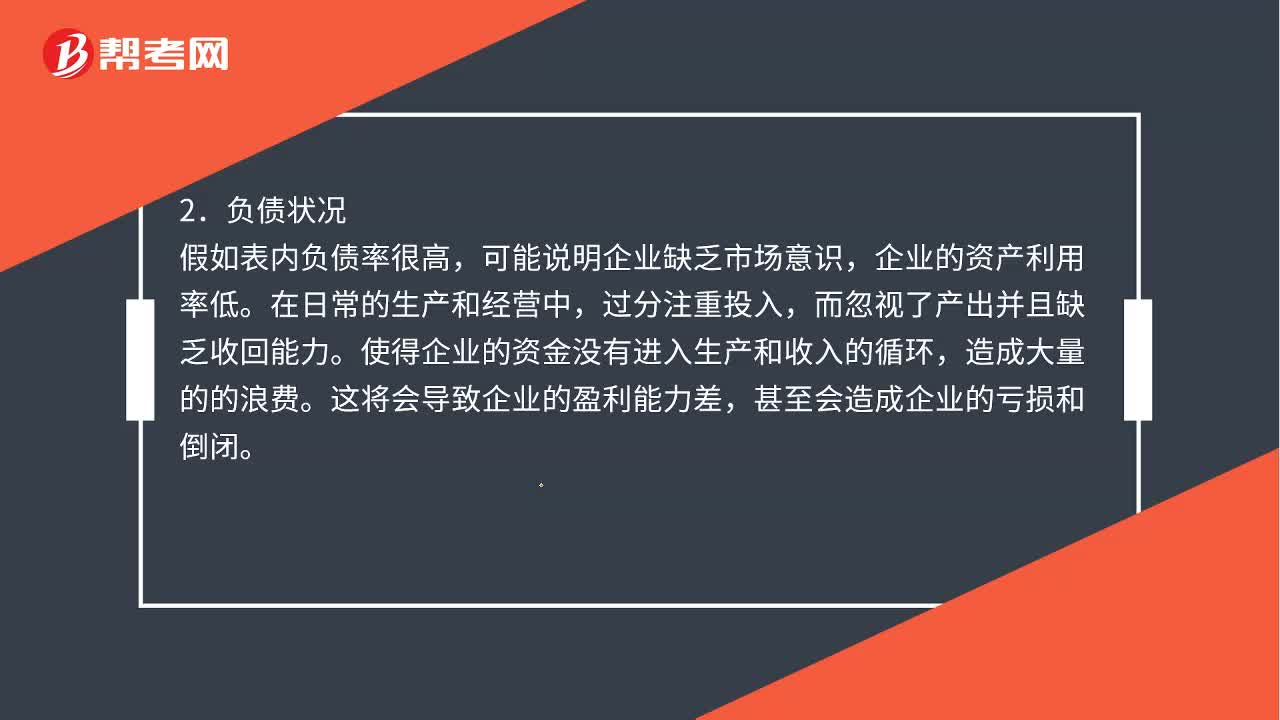

01:38怎樣利用資產(chǎn)負債表分析問題?:怎樣利用資產(chǎn)負債表分析問題?資產(chǎn)無外乎流動資產(chǎn)、固定資產(chǎn)和無形資產(chǎn)。而最重要的就是流動資產(chǎn)的變動:流動資產(chǎn)比重偏低。流動資產(chǎn)占據(jù)了公司總資產(chǎn)的大部分時,說明了該公司資金利用率低下“可能說明企業(yè)缺乏市場意識。企業(yè)的資產(chǎn)利用率低,而忽視了產(chǎn)出并且缺乏收回能力,使得企業(yè)的資金沒有進入生產(chǎn)和收入的循環(huán)。這將會導致企業(yè)的盈利能力差。甚至會造成企業(yè)的虧損和倒閉,固定資產(chǎn)都會進行折舊問題處理。

00:16

00:16資產(chǎn)負債表沒有余額就不需要填寫了嗎?:資產(chǎn)負債表沒有余額就不需要填寫了嗎?資產(chǎn)負債表沒有余額的請?zhí)盍恪YY產(chǎn)負債表里的所有科目,只要本月底有余額的,都要記入,而不管是何時發(fā)生的。

00:20

00:20單位電腦一次性折舊,可以填列在資產(chǎn)負債表“固定資產(chǎn)”嗎?:單位電腦一次性折舊,可以填列在資產(chǎn)負債表“固定資產(chǎn)”嗎?相對于公司規(guī)模來說,金額小的不入固定資產(chǎn),可以直接入費用。固定資產(chǎn)“項目”反映企業(yè)各種固定資產(chǎn)原價減去累計折舊和累計減值準備后的凈額。

09:17

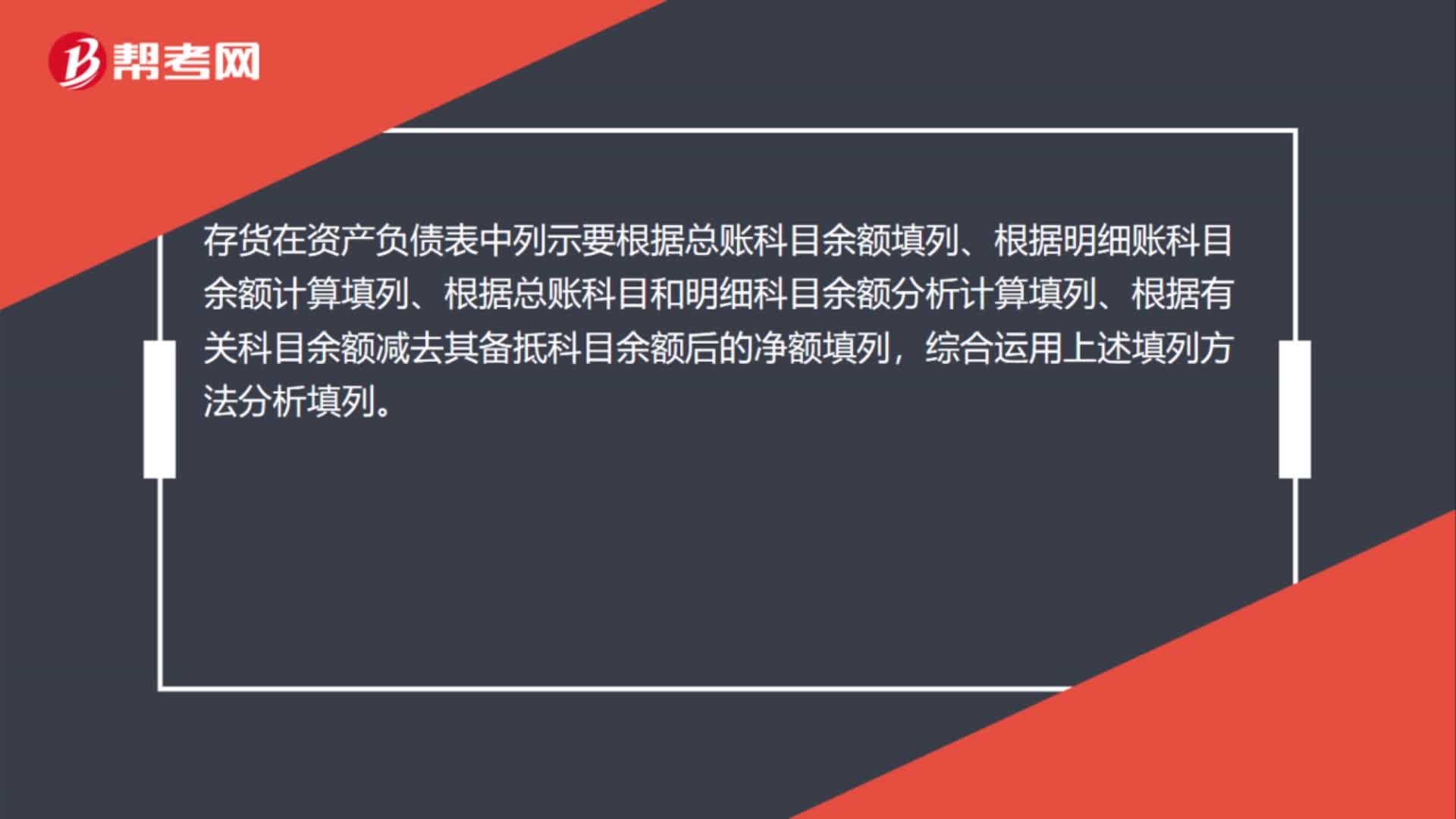

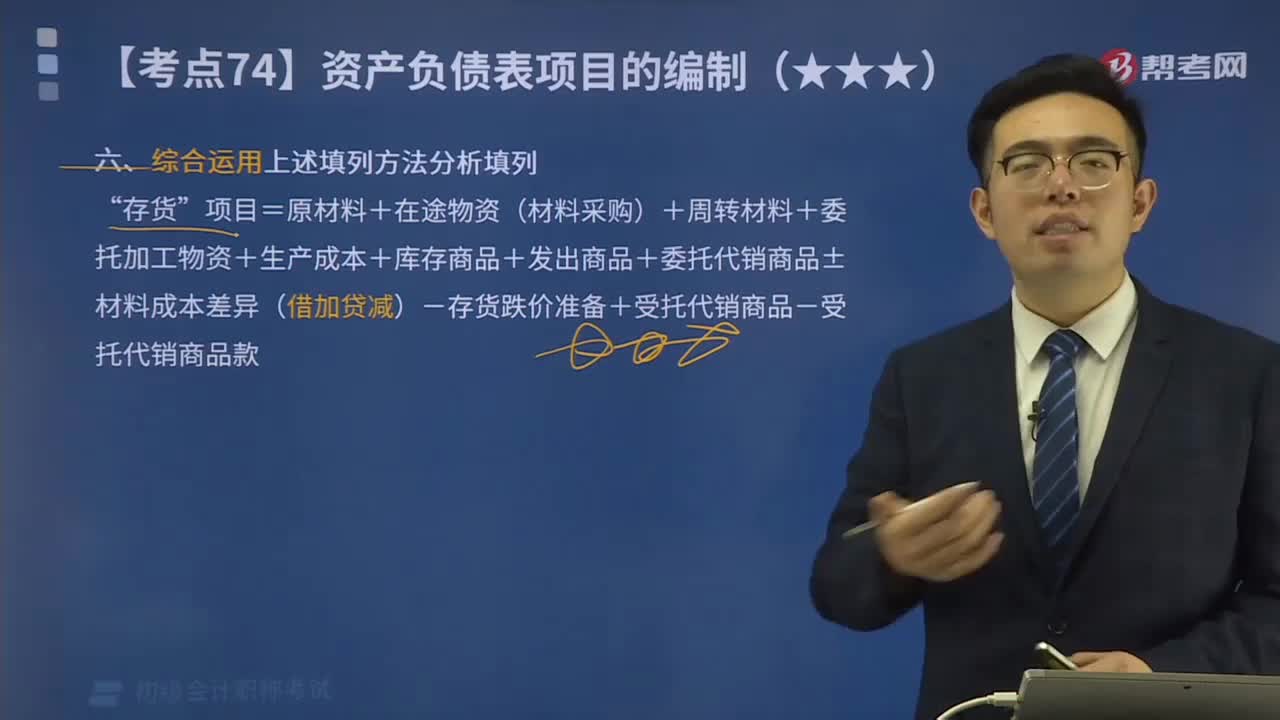

09:17一起來看看如何綜合利用填列方法分析填列資產(chǎn)負債表項目?:項目=原材料+在途物資(材料采購)+周轉材料+委托加工物資+生產(chǎn)成本+庫存商品+發(fā)出商品+委托代銷商品±材料成本差異(借加貸減)-存貨跌價準備+受托代銷商品-受托代銷商品款”項目的期末余額為( )萬元”根據(jù)有關科目余額減去其備抵科目余額后的凈額填列的是( )”科目貸方余額計算填列”項目直接根據(jù)有關總賬科目的期末余額填列“等備抵科目余額后的凈額填列”總賬科目余額扣除”

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日