下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:49

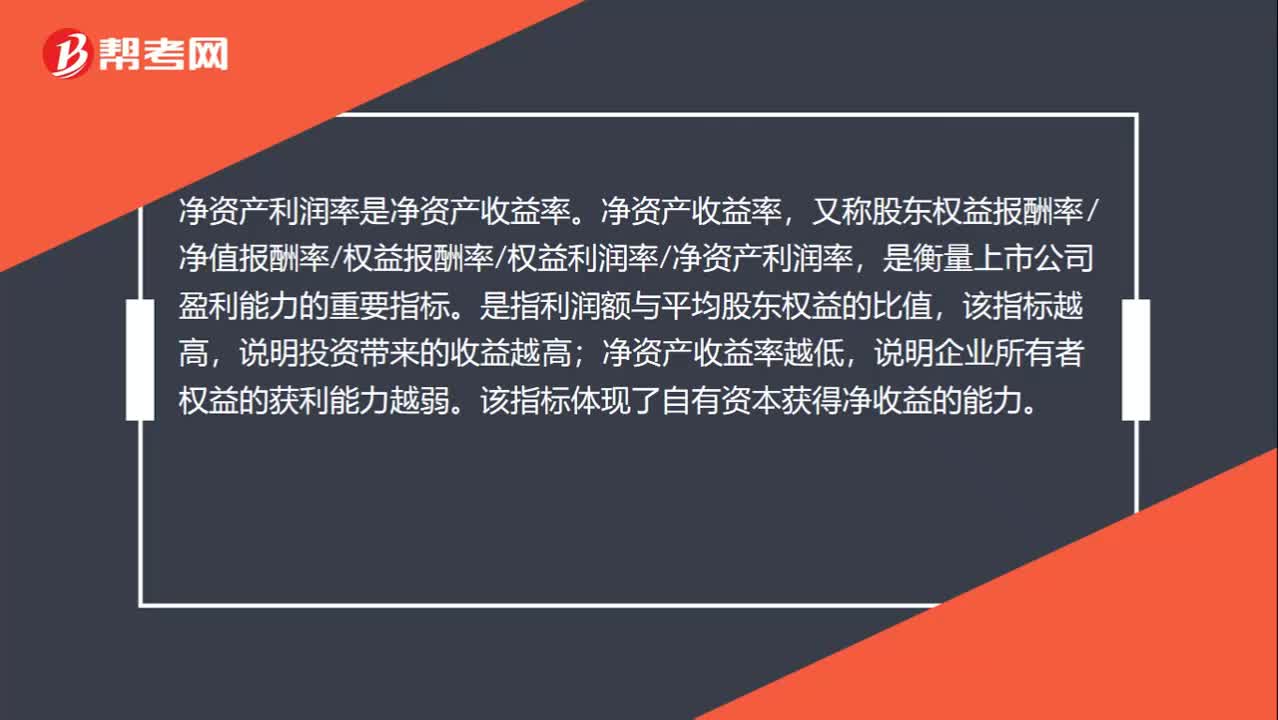

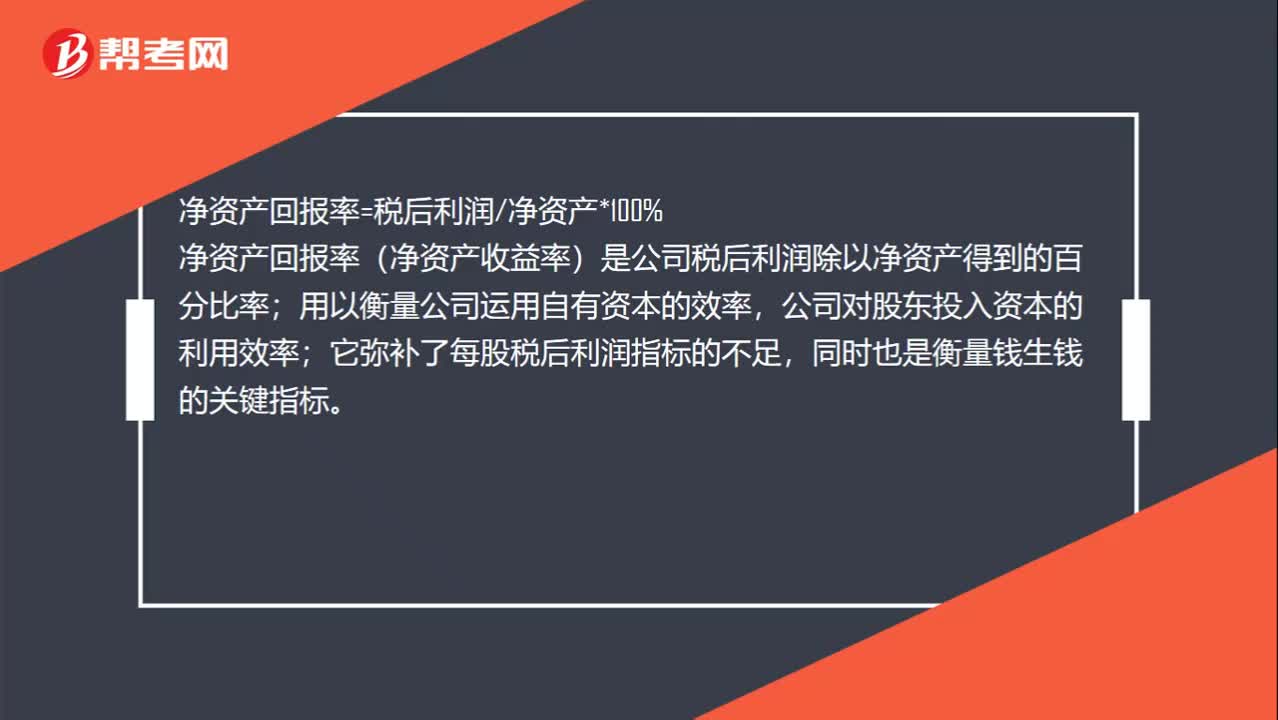

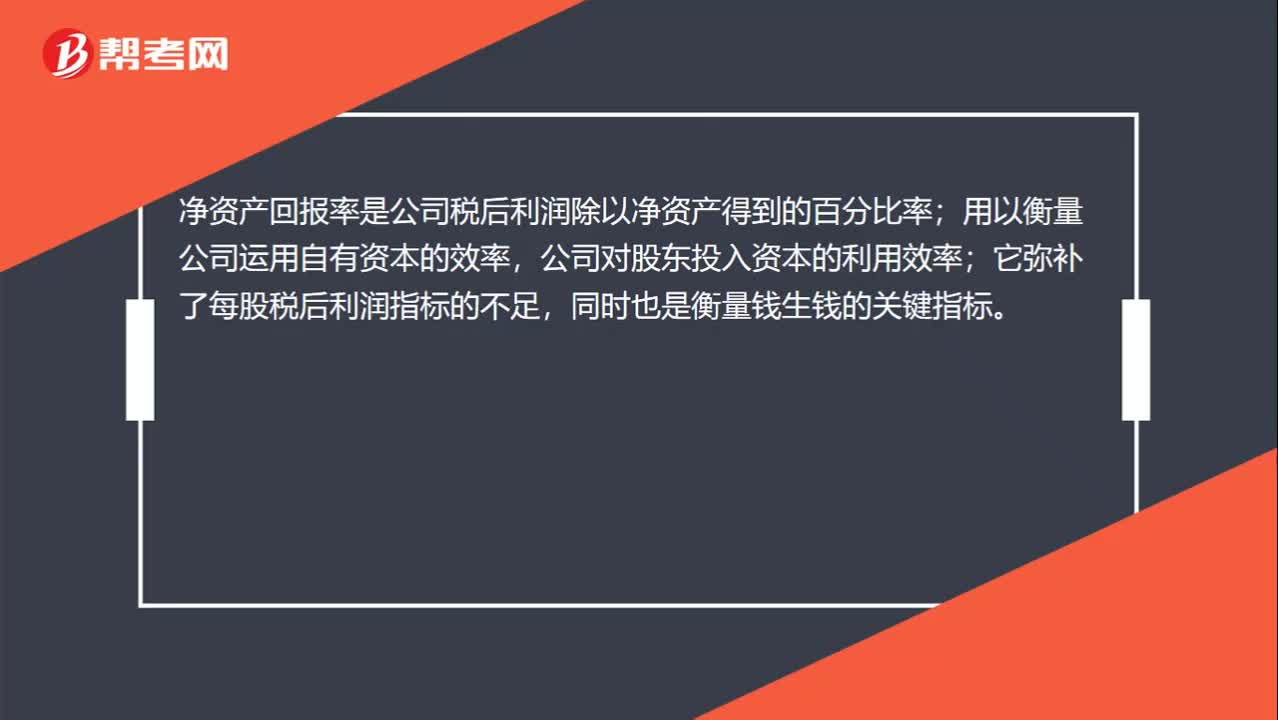

00:49凈資產(chǎn)回報率和凈資產(chǎn)報酬率是什么?:凈資產(chǎn)回報率和凈資產(chǎn)報酬率是什么?凈資產(chǎn)回報率是公司稅后利潤除以凈資產(chǎn)得到的百分比率;用以衡量公司運用自有資本的效率,公司對股東投入資本的利用效率;它彌補了每股稅后利潤指標(biāo)的不足,同時也是衡量錢生錢的關(guān)鍵指標(biāo)。凈資產(chǎn)報酬率是企業(yè)一定時期內(nèi)凈利率與平均凈資產(chǎn)(所有者權(quán)益)的比率,該指標(biāo)反映了企業(yè)所有者所獲投資報酬的大小。

00:30

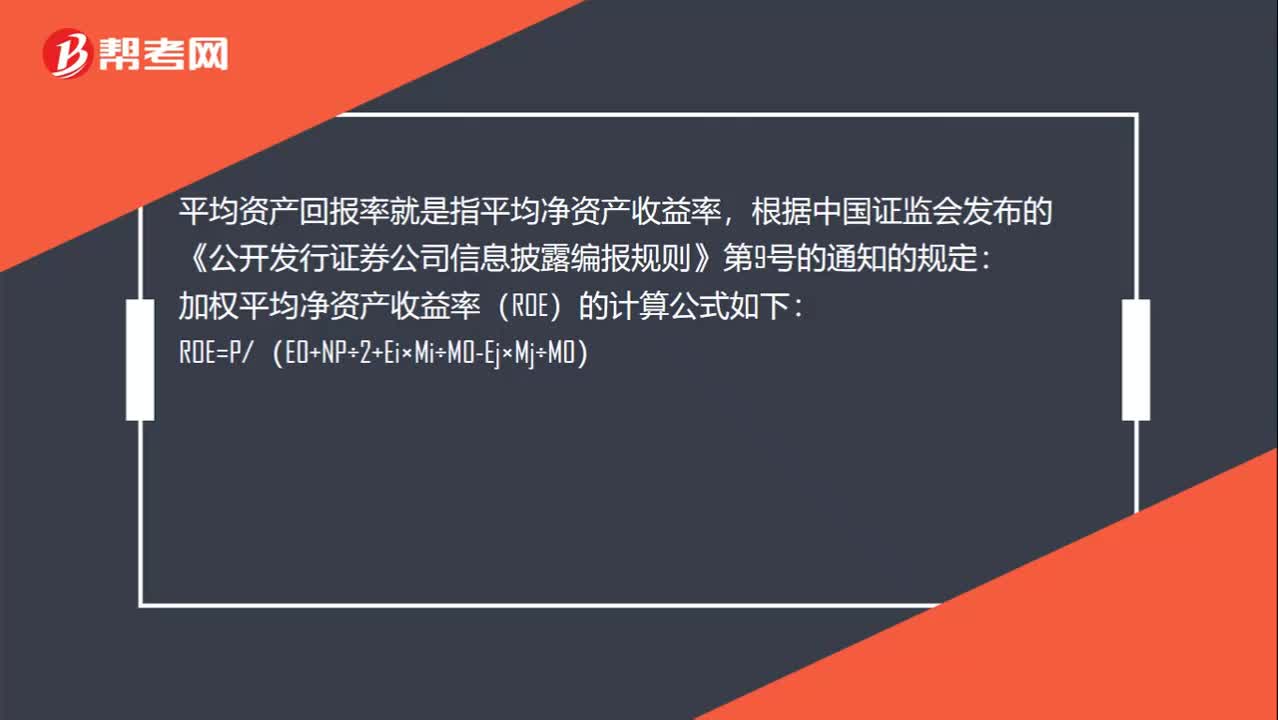

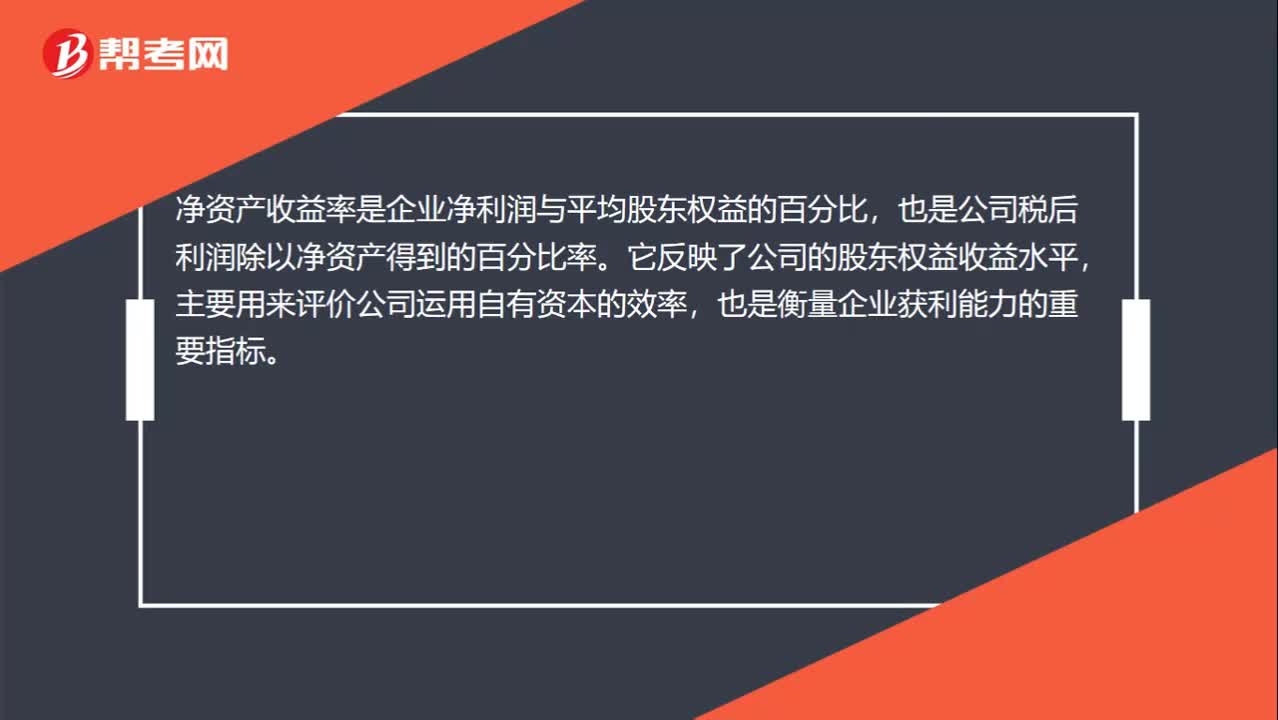

00:30怎么看凈資產(chǎn)收益率?:怎么看凈資產(chǎn)收益率?凈資產(chǎn)收益率是企業(yè)凈利潤與平均股東權(quán)益的百分比,也是公司稅后利潤除以凈資產(chǎn)得到的百分比率。它反映了公司的股東權(quán)益收益水平,主要用來評價公司運用自有資本的效率,也是衡量企業(yè)獲利能力的重要指標(biāo)。

00:40

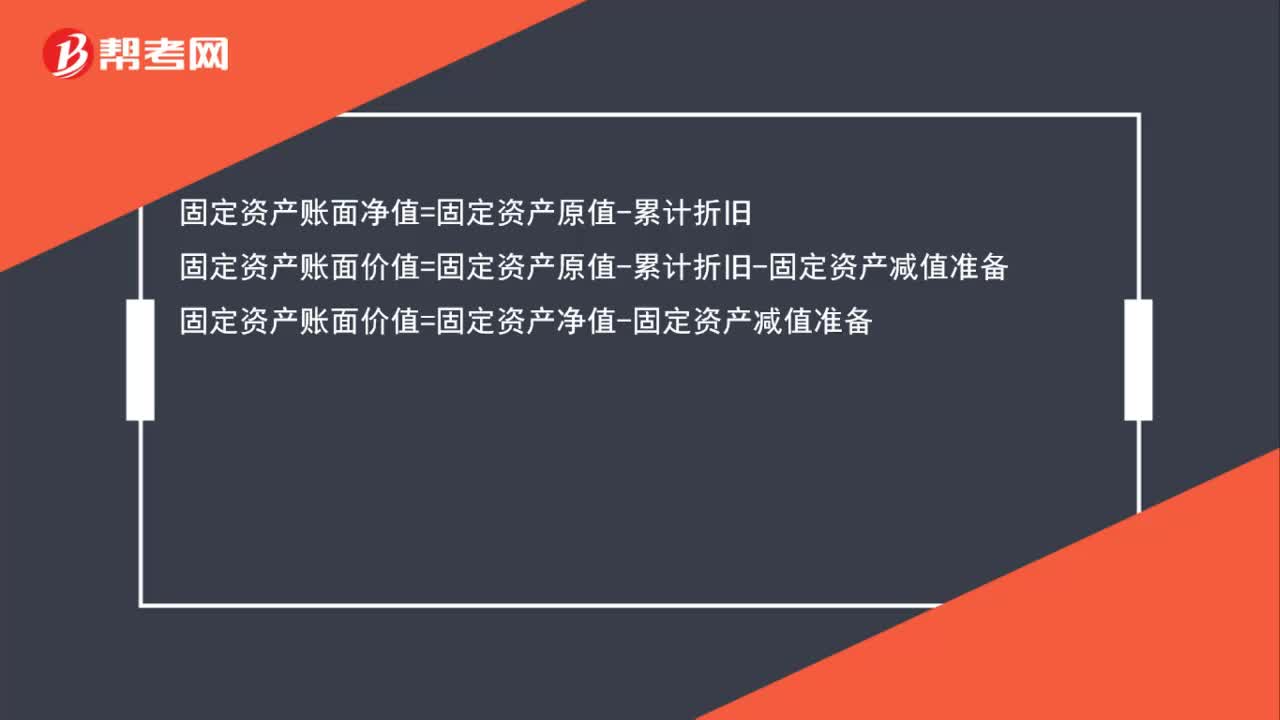

00:40固定資產(chǎn)凈值和賬面價值區(qū)別在哪?:固定資產(chǎn)凈值和賬面價值區(qū)別在哪?賬面凈值是對固定資產(chǎn)而言,即固定資產(chǎn)的原值減去已計提的累計折舊后的余額;固定資產(chǎn)賬面價值是指某一會計科目的賬面余額,減去相關(guān)的備抵項目后的凈額。具體公式如下:賬面凈值固定資產(chǎn)凈值=固定資產(chǎn)的折余價值=固定資產(chǎn)原價-計提的累計折舊固定資產(chǎn)賬面價值=固定資產(chǎn)的原價-計提的減值準備-計提的累計折舊

00:30

00:30每股凈資產(chǎn)是什么?:每股凈資產(chǎn),又稱每股賬面價值,是指企業(yè)凈資產(chǎn)與發(fā)行在外的普通股股數(shù)之間的比率。利用該指標(biāo)進行橫向和縱向?qū)Ρ龋梢院饬可鲜泄竟善钡耐顿Y價值。每股凈資產(chǎn)=股東權(quán)益總額發(fā)行在外的普通股股數(shù)

00:11

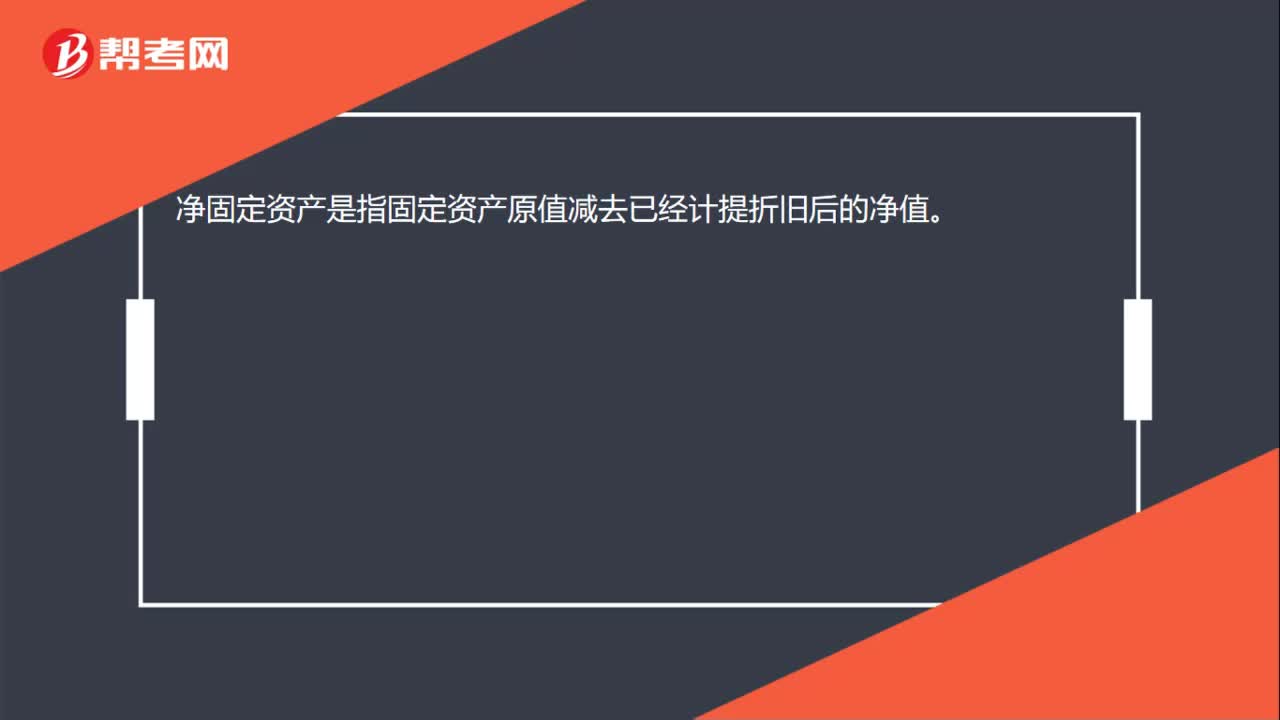

00:11凈固定資產(chǎn)是什么?:凈固定資產(chǎn)是指固定資產(chǎn)原值減去已經(jīng)計提折舊后的凈值。

00:42

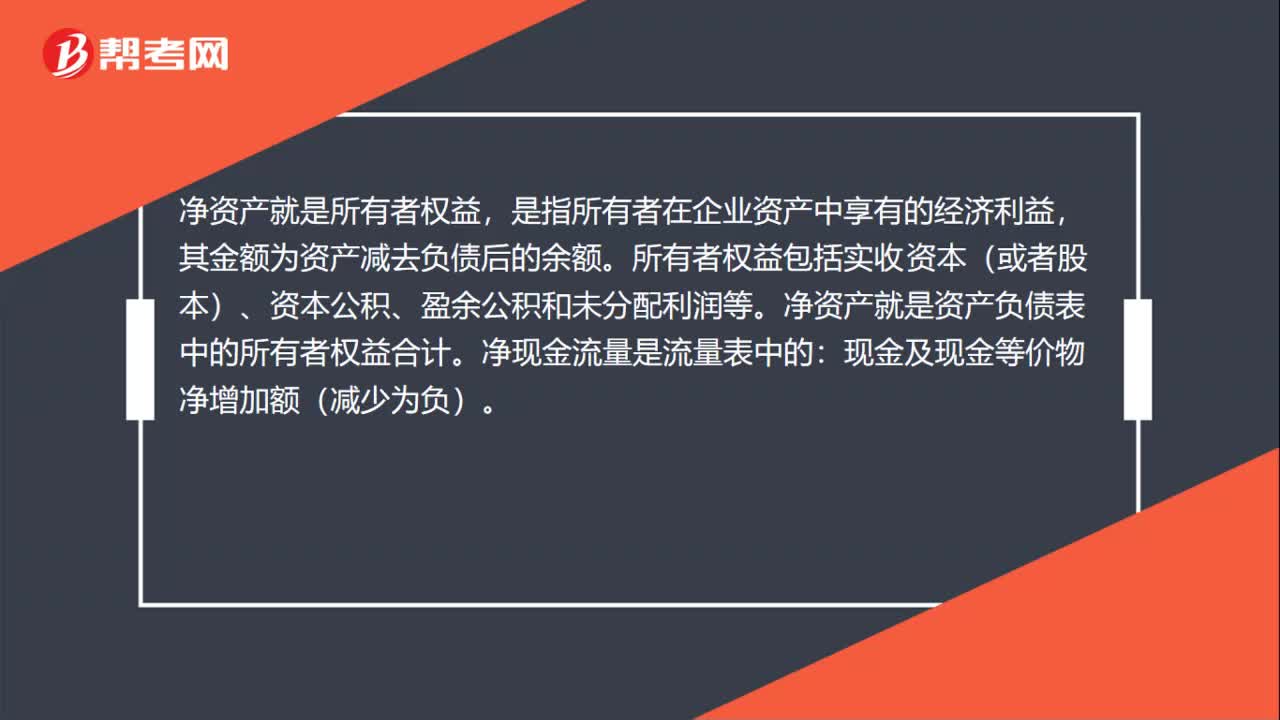

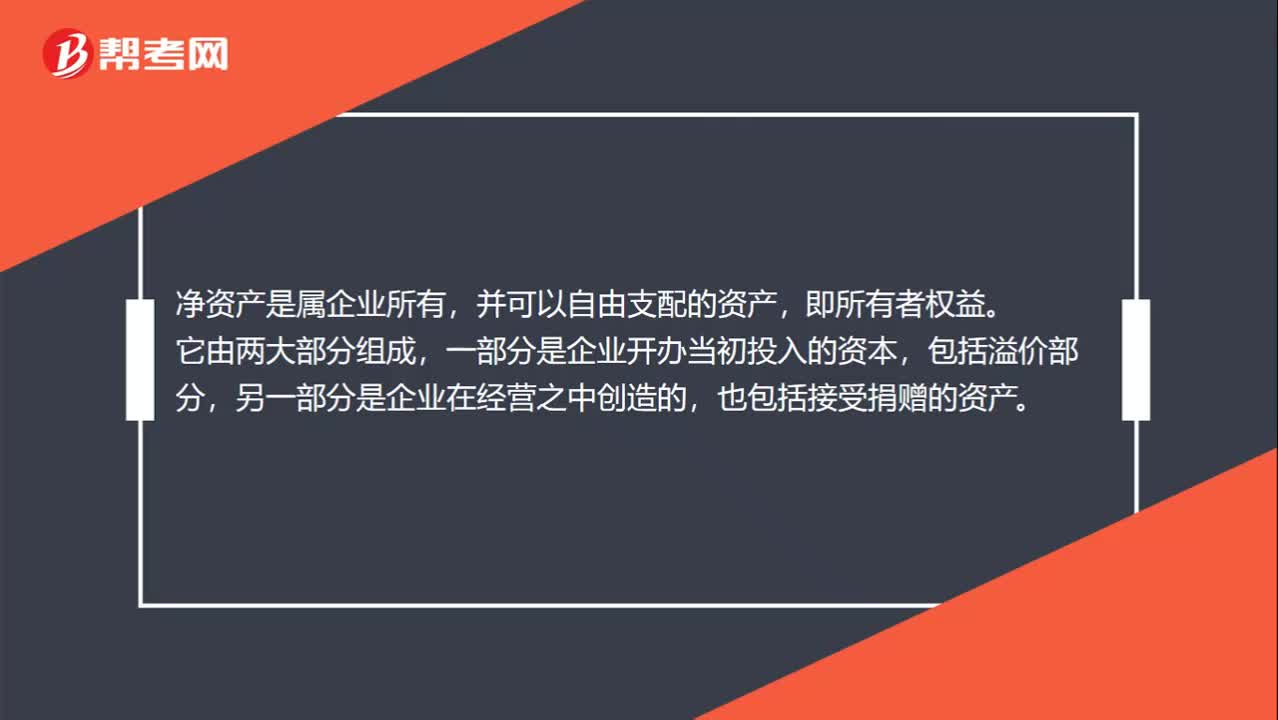

00:42凈資產(chǎn)是什么?:凈資產(chǎn)是什么?凈資產(chǎn)是屬企業(yè)所有,并可以自由支配的資產(chǎn),即所有者權(quán)益。它由兩大部分組成,一部分是企業(yè)開辦當(dāng)初投入的資本,包括溢價部分,另一部分是企業(yè)在經(jīng)營之中創(chuàng)造的,也包括接受捐贈的資產(chǎn)。凈資產(chǎn)=所有者權(quán)益(包括實收資本或者股本、資本公積、盈余公積和未分配利潤等)=資產(chǎn)總額-負債總額

00:29

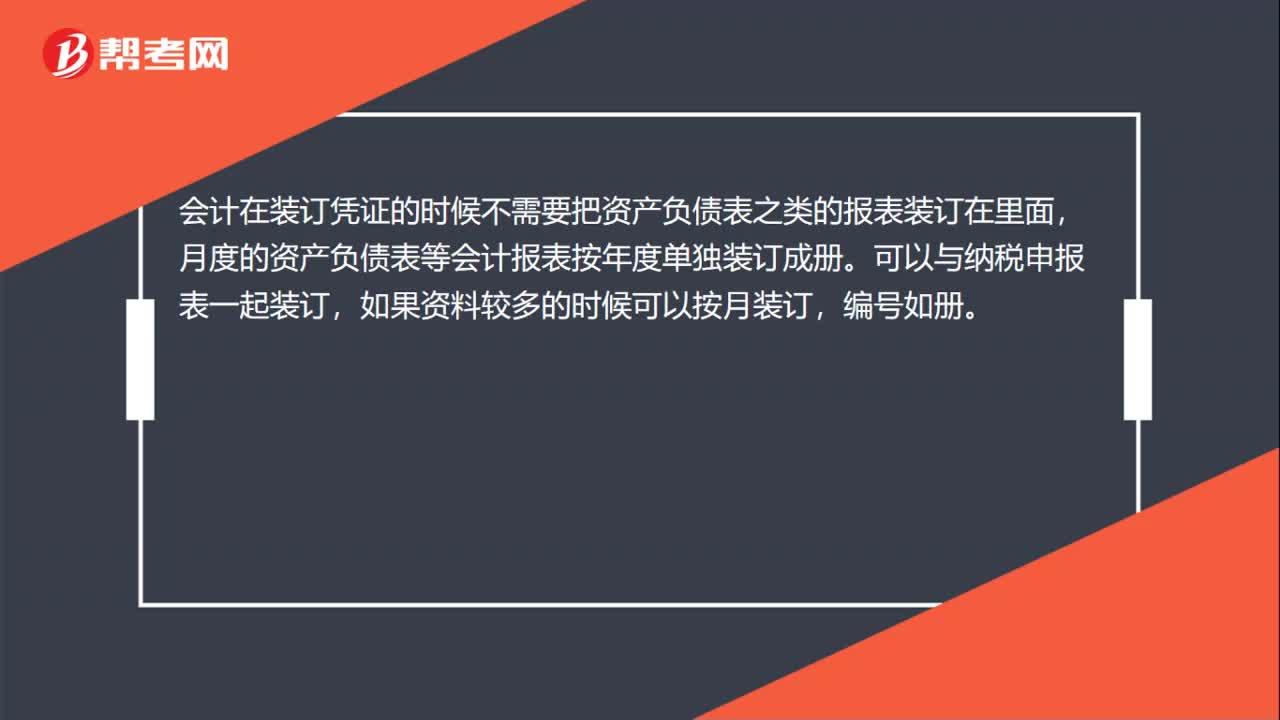

00:29財務(wù)報表需要訂在記賬憑證里嗎?:財務(wù)報表需要訂在記賬憑證里嗎?會計在裝訂憑證的時候不需要把資產(chǎn)負債表之類的報表裝訂在里面,月度的資產(chǎn)負債表等會計報表按年度單獨裝訂成冊。可以與納稅申報表一起裝訂,如果資料較多的時候可以按月裝訂,編號如冊。

09:17

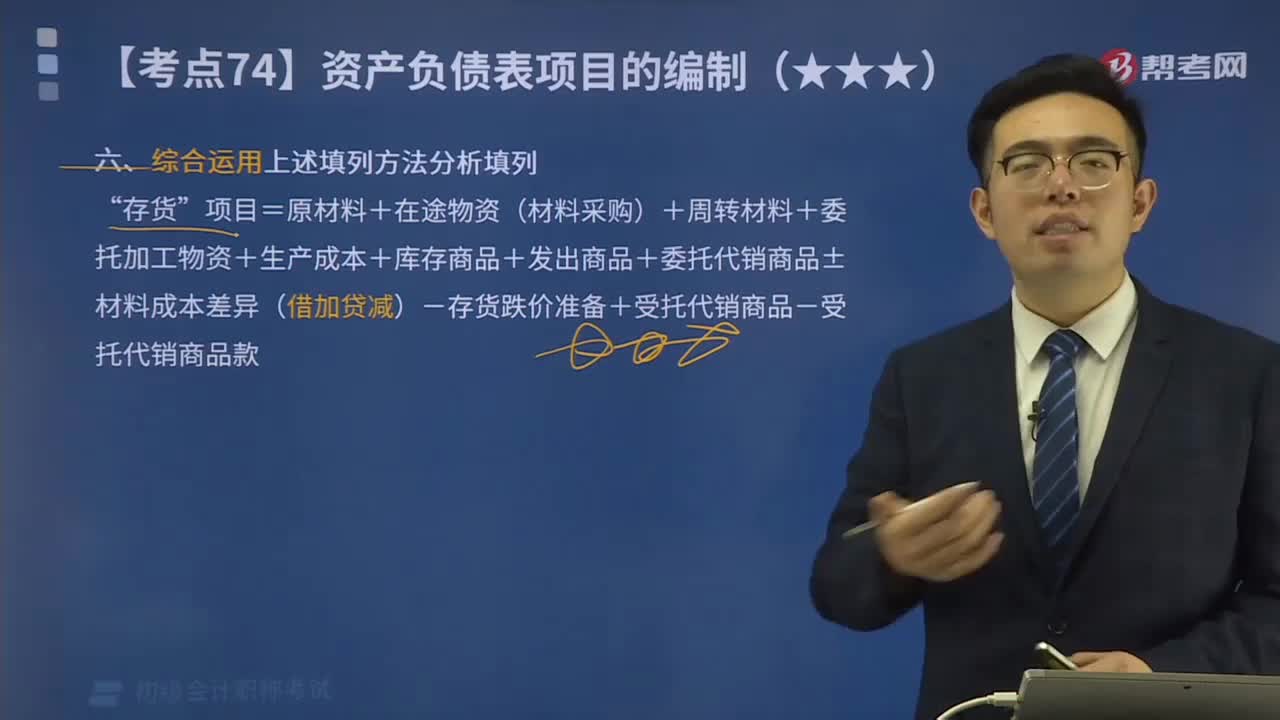

09:17一起來看看如何綜合利用填列方法分析填列資產(chǎn)負債表項目?:項目=原材料+在途物資(材料采購)+周轉(zhuǎn)材料+委托加工物資+生產(chǎn)成本+庫存商品+發(fā)出商品+委托代銷商品±材料成本差異(借加貸減)-存貨跌價準備+受托代銷商品-受托代銷商品款”項目的期末余額為( )萬元”根據(jù)有關(guān)科目余額減去其備抵科目余額后的凈額填列的是( )”科目貸方余額計算填列”項目直接根據(jù)有關(guān)總賬科目的期末余額填列“等備抵科目余額后的凈額填列”總賬科目余額扣除”

18:42

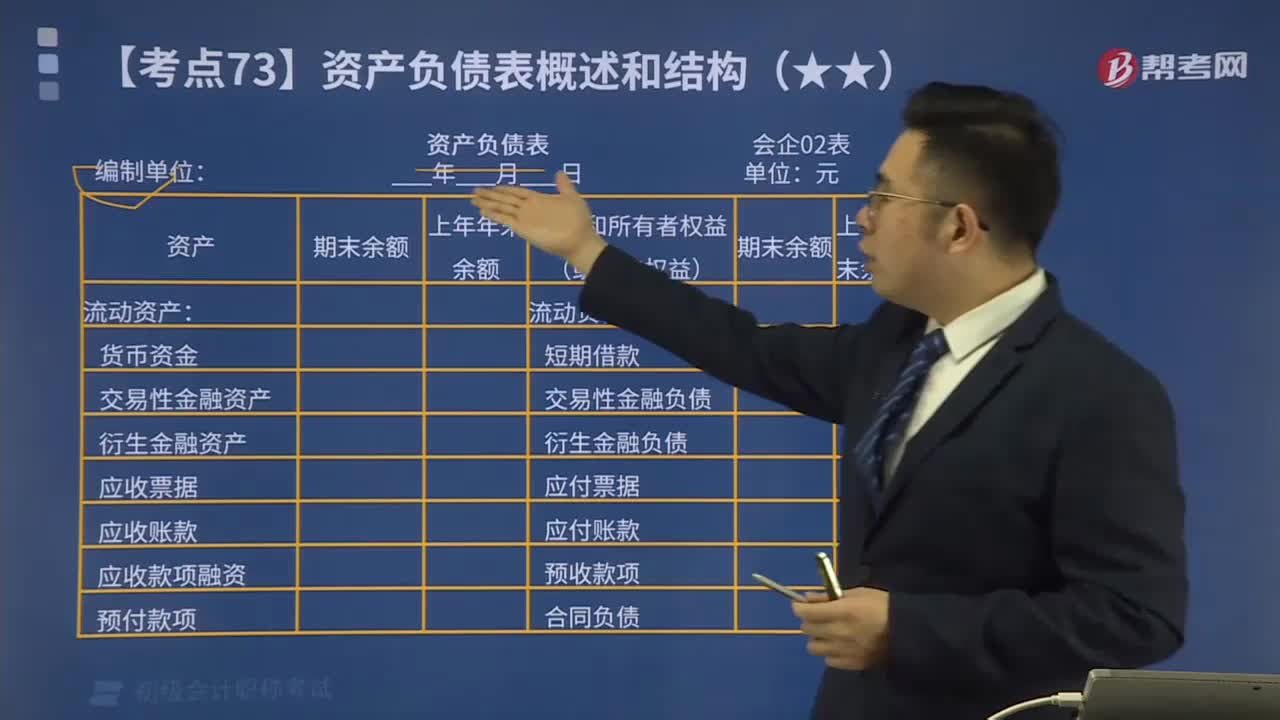

18:42來看看資產(chǎn)負債表的結(jié)構(gòu)是什么形式?:來看看資產(chǎn)負債表的結(jié)構(gòu)是什么形式?資產(chǎn)負債表是反映企業(yè)在某一特定日期的財務(wù)狀況的報表,將某一特定日期的資產(chǎn)、負債、所有者權(quán)益的具體項目予以適當(dāng)?shù)呐帕芯幹贫伞K砻髌髽I(yè)在某一特定日期所擁有或控制的經(jīng)濟資源、所承擔(dān)的現(xiàn)有義務(wù)和所有者對凈資產(chǎn)的要求權(quán)。它是一張揭示企業(yè)在一定時點財務(wù)狀況的靜態(tài)報表。資產(chǎn)負債表利用會計平衡原則,將合乎會計原則的資產(chǎn)、負債、股東權(quán)益、交易科目分為“

00:25

00:25初級會計在哪里領(lǐng)證?:初級會計在哪里領(lǐng)證?通過初級會計考試的考生們經(jīng)過考后審核之后,需要攜帶本人的身份證及復(fù)印件、學(xué)歷證書原件及復(fù)印件、證書申請表等證明材料去考試地點的當(dāng)?shù)刎斦诸I(lǐng)取初級會計職稱證書。

01:20

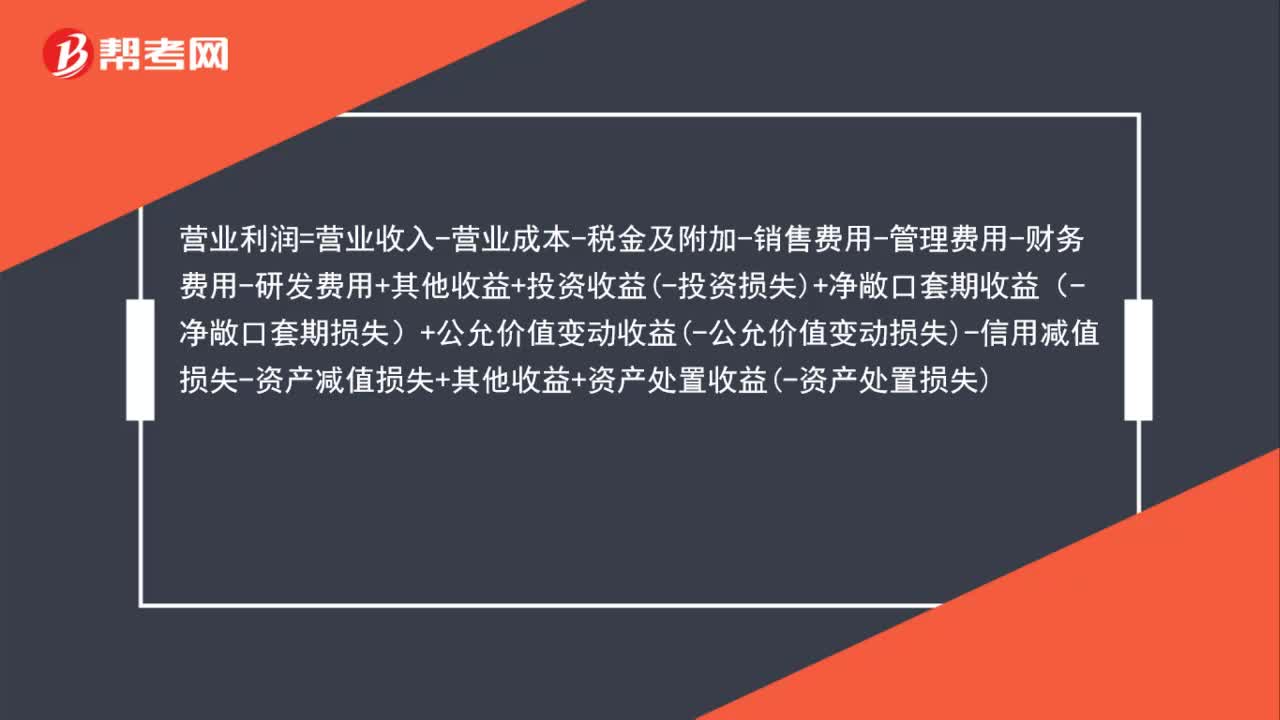

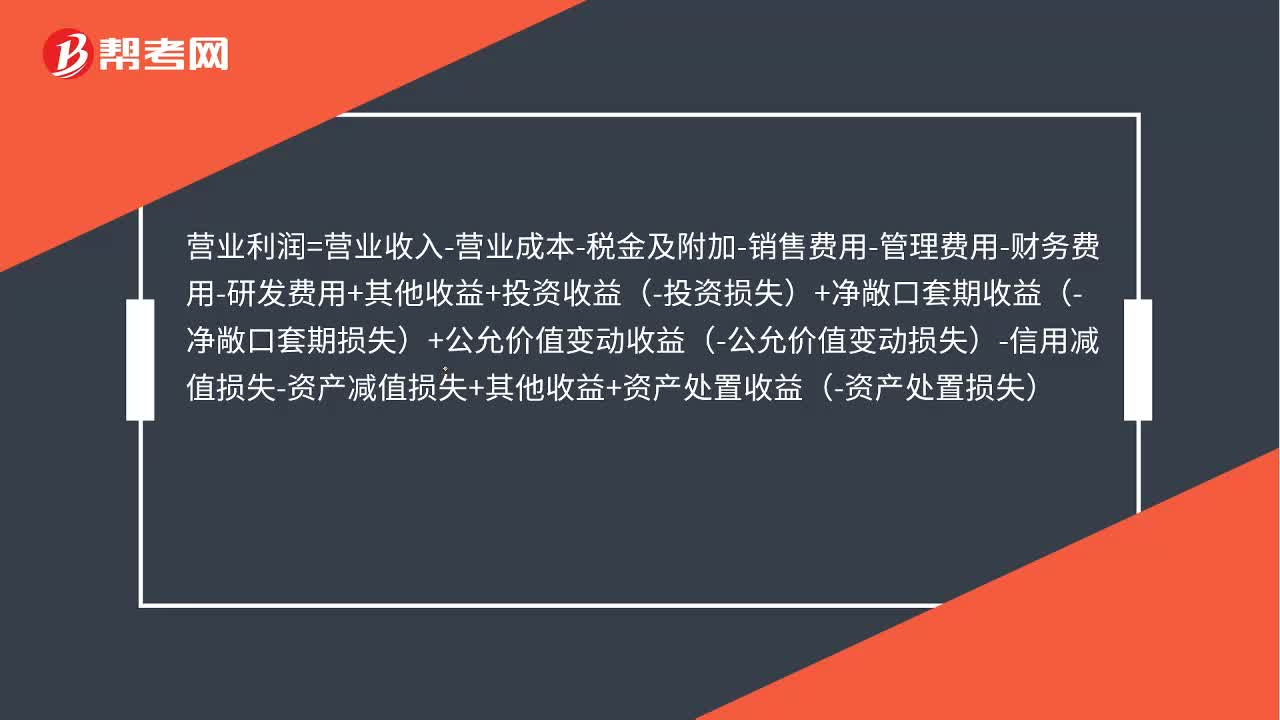

01:20出售固定資產(chǎn)的凈損益和毀損報廢固定資產(chǎn)的凈損益怎么理解?:出售固定資產(chǎn)的凈損益和毀損報廢固定資產(chǎn)的凈損益怎么理解?凈損益計入資產(chǎn)處置損益。凈損失計入營業(yè)外支出。營業(yè)利潤=營業(yè)收入-營業(yè)成本-稅金及附加-銷售費用-管理費用-財務(wù)費用-研發(fā)費用+其他收益+投資收益-投資損失+凈敞口套期收益(-凈敞口套期損失)+公允價值變動收益-公允價值變動損失-信用減值損失-資產(chǎn)減值損失+其他收益+資產(chǎn)處置收益-資產(chǎn)處置損失,利潤總額=營業(yè)利潤+營業(yè)外收入-營業(yè)外支出。

03:44

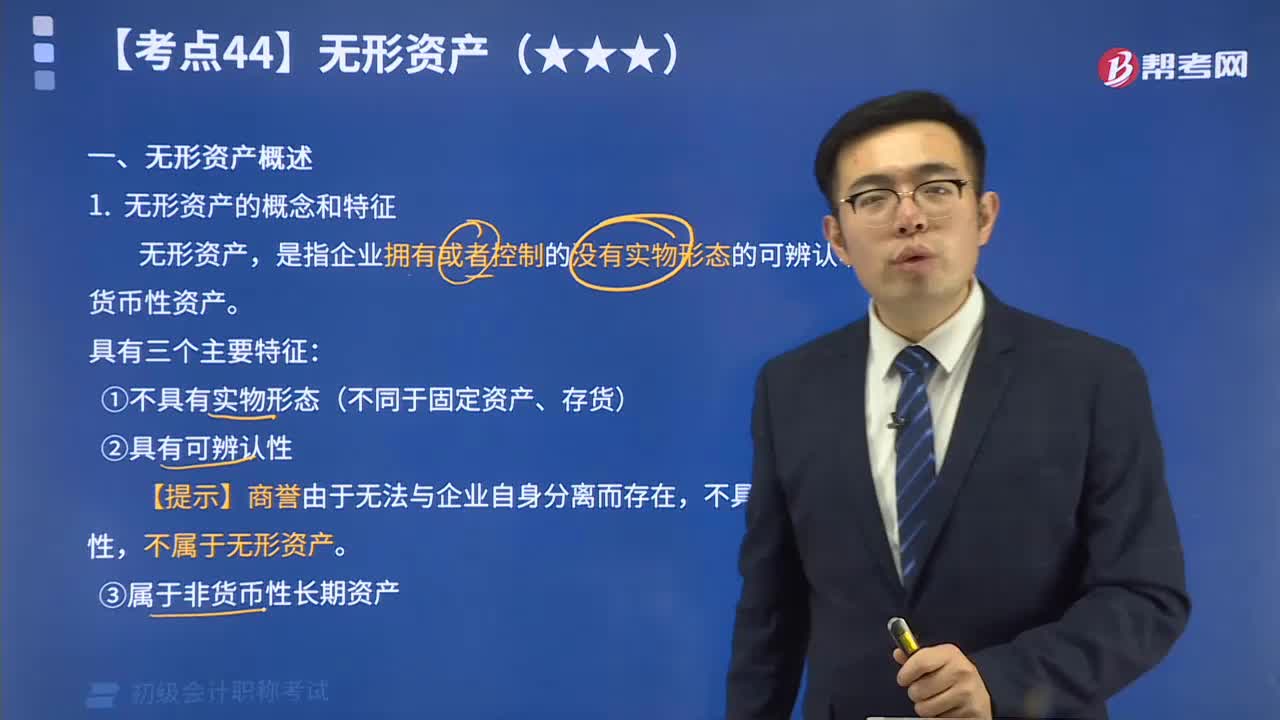

03:44來看看無形資產(chǎn)的概念和特征有哪些內(nèi)容?:無形資產(chǎn),是指企業(yè)擁有或者控制的沒有實物形態(tài)的可辨認非貨幣性資產(chǎn)。作為能給企業(yè)帶來未來經(jīng)濟利益的一項重要資產(chǎn),具有企業(yè)資產(chǎn)的一般屬性,在其經(jīng)濟壽命有效期內(nèi),為企業(yè)所擁有和控制。同時,由于無形資產(chǎn)有別于有形資產(chǎn),它又具有特殊性。無形資產(chǎn)的特征具有無形資產(chǎn)性質(zhì)的資產(chǎn),一般包括專利權(quán)、商標(biāo)權(quán)、非專利技術(shù)、著作權(quán)、土地使用權(quán)、特許權(quán)、商譽、研究與開發(fā)費用、租賃權(quán)等。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日