初級(jí)會(huì)計(jì)職稱考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:22

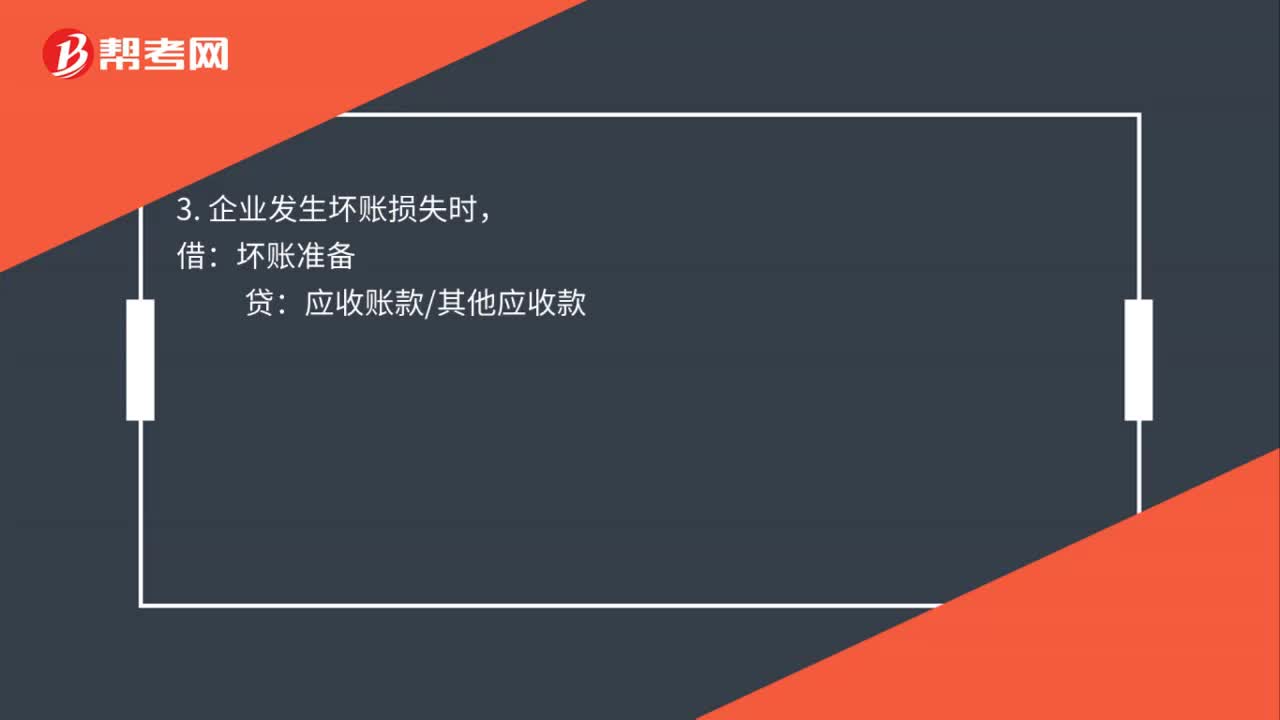

00:22實(shí)際發(fā)生壞賬準(zhǔn)備分錄怎么做?:實(shí)際發(fā)生壞賬準(zhǔn)備分錄怎么做?實(shí)際發(fā)生壞賬準(zhǔn)備的意思就是轉(zhuǎn)銷壞賬準(zhǔn)備,在出現(xiàn)本情況的時(shí)候,借記“貸記“應(yīng)收賬款”科目,分錄為:借:壞賬準(zhǔn)備:貸應(yīng)收賬款

00:27

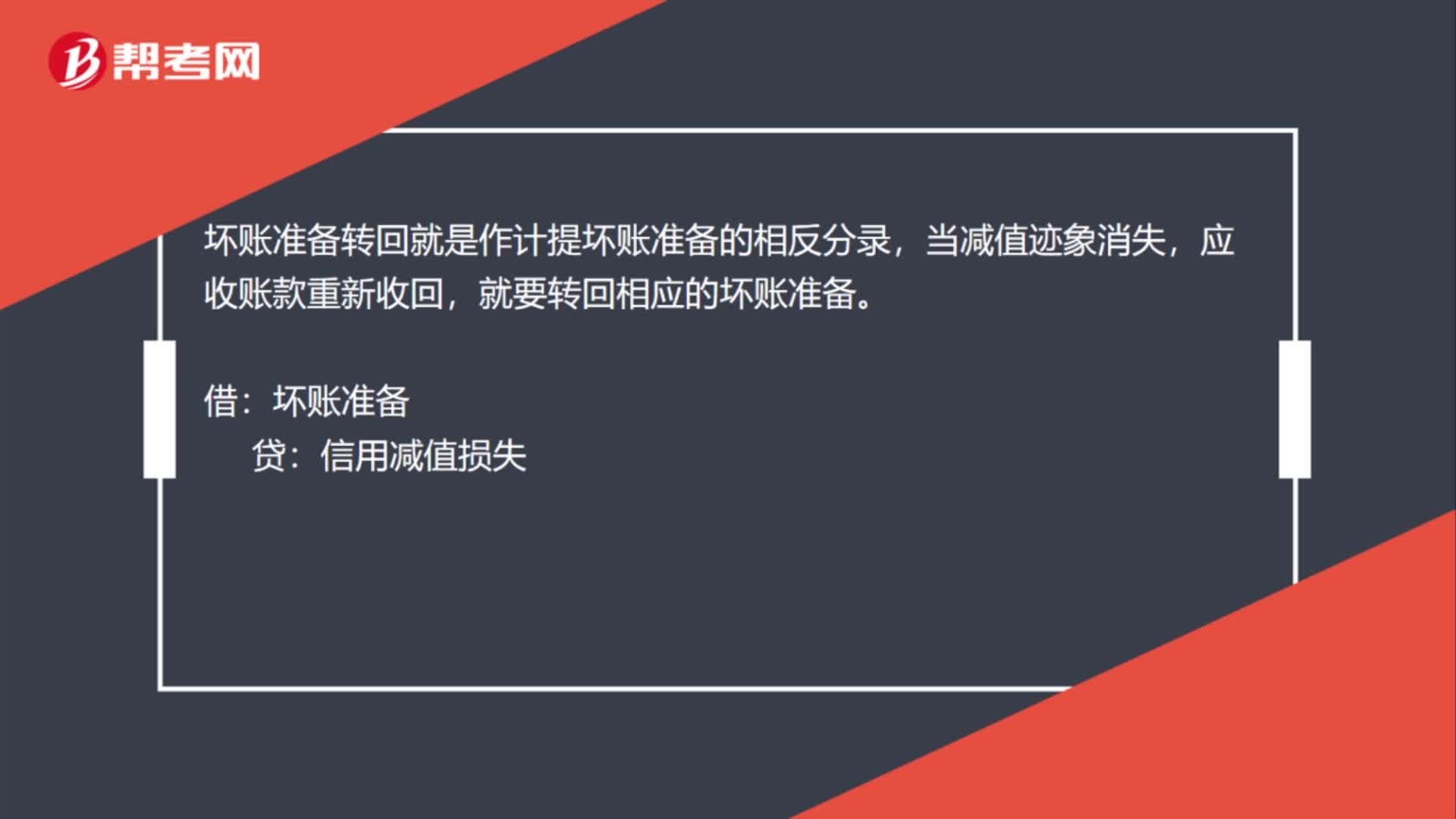

00:27壞賬準(zhǔn)備轉(zhuǎn)回的會(huì)計(jì)分錄怎么做?:壞賬準(zhǔn)備轉(zhuǎn)回的會(huì)計(jì)分錄怎么做?壞賬準(zhǔn)備轉(zhuǎn)回,一般情況是說(shuō)期末壞賬準(zhǔn)備的賬戶金額多余其實(shí)際需要的余額,當(dāng)發(fā)生這種情況的時(shí)候,借記“貸記“信用減值損失”科目。借:壞賬準(zhǔn)備:貸信用減值損失

00:31

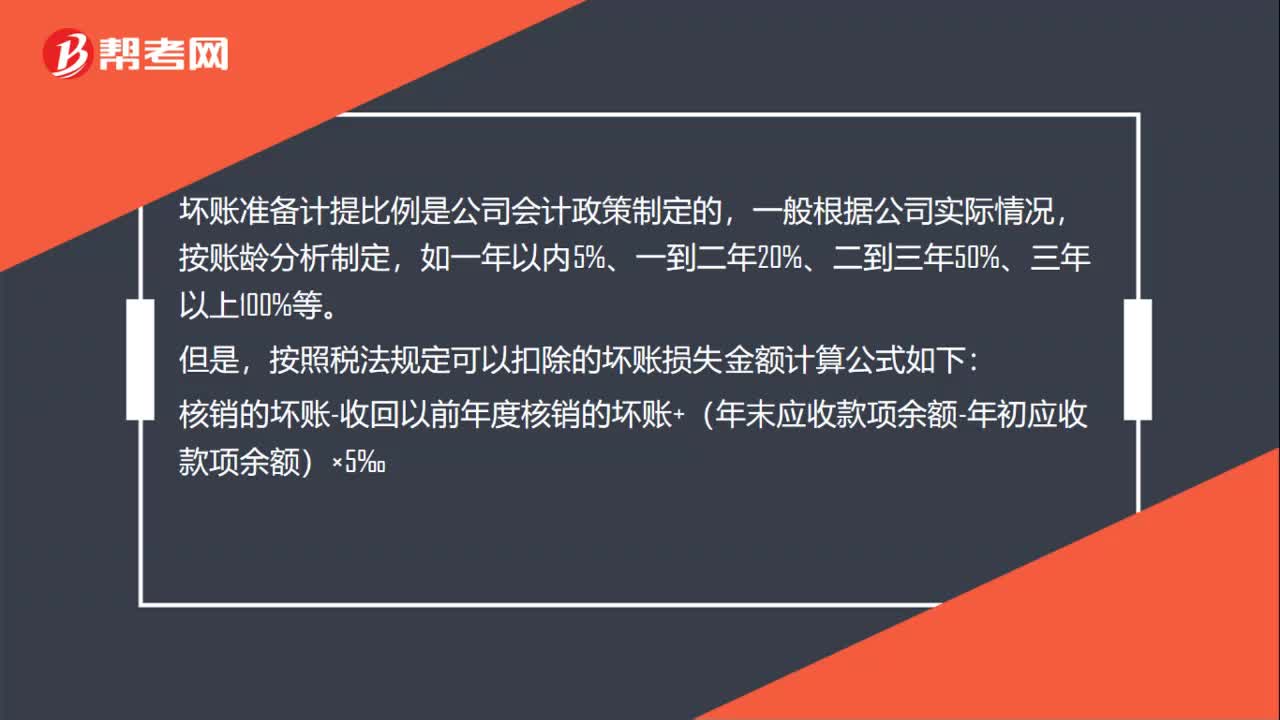

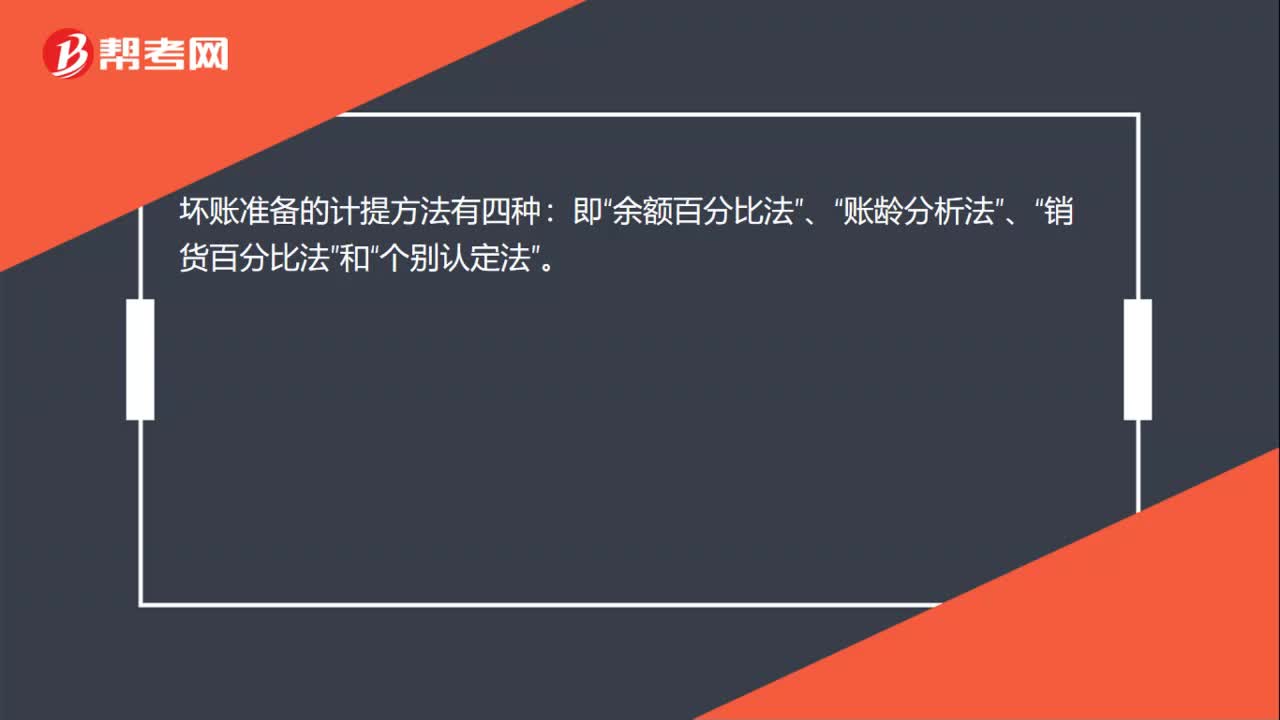

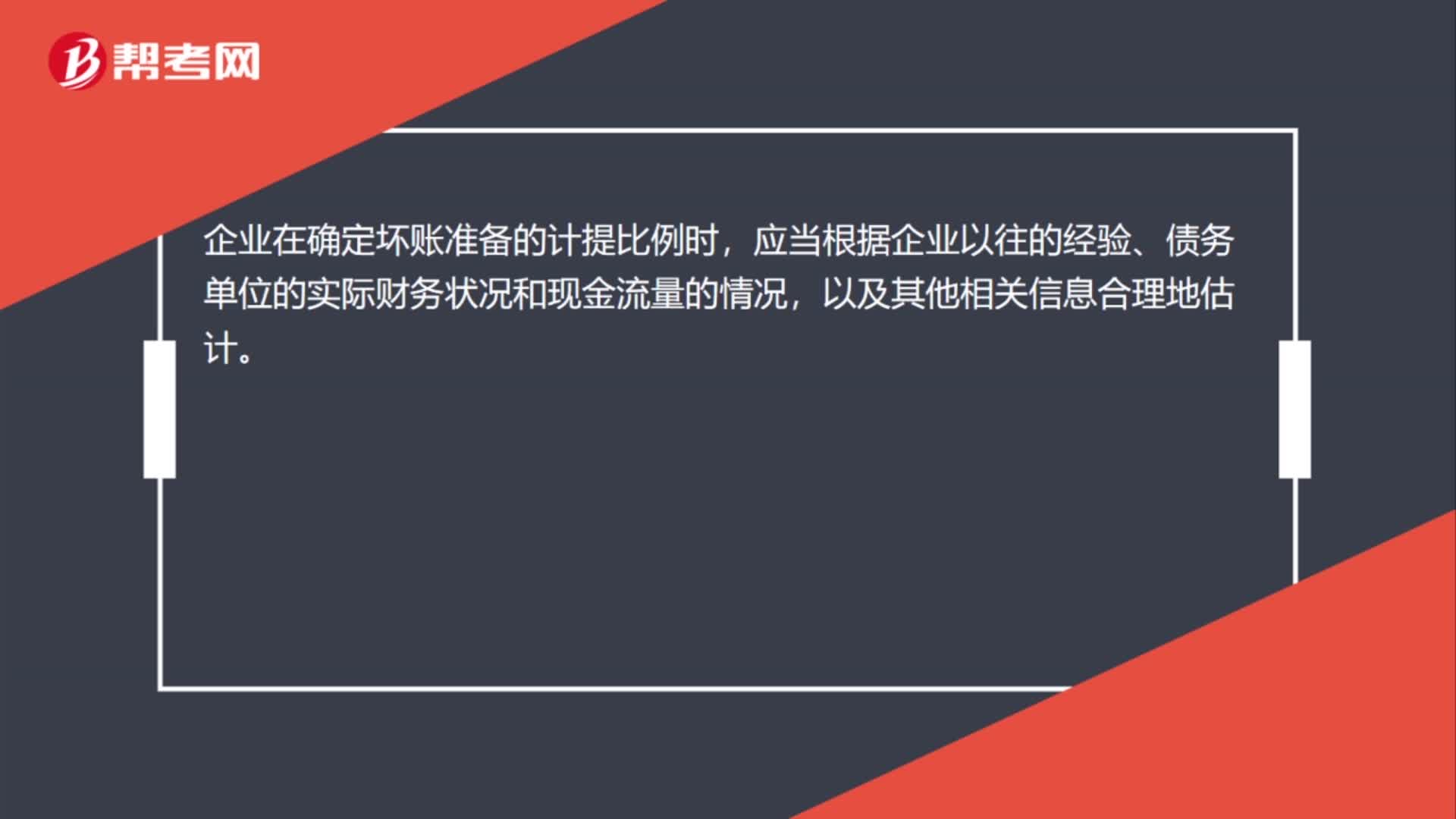

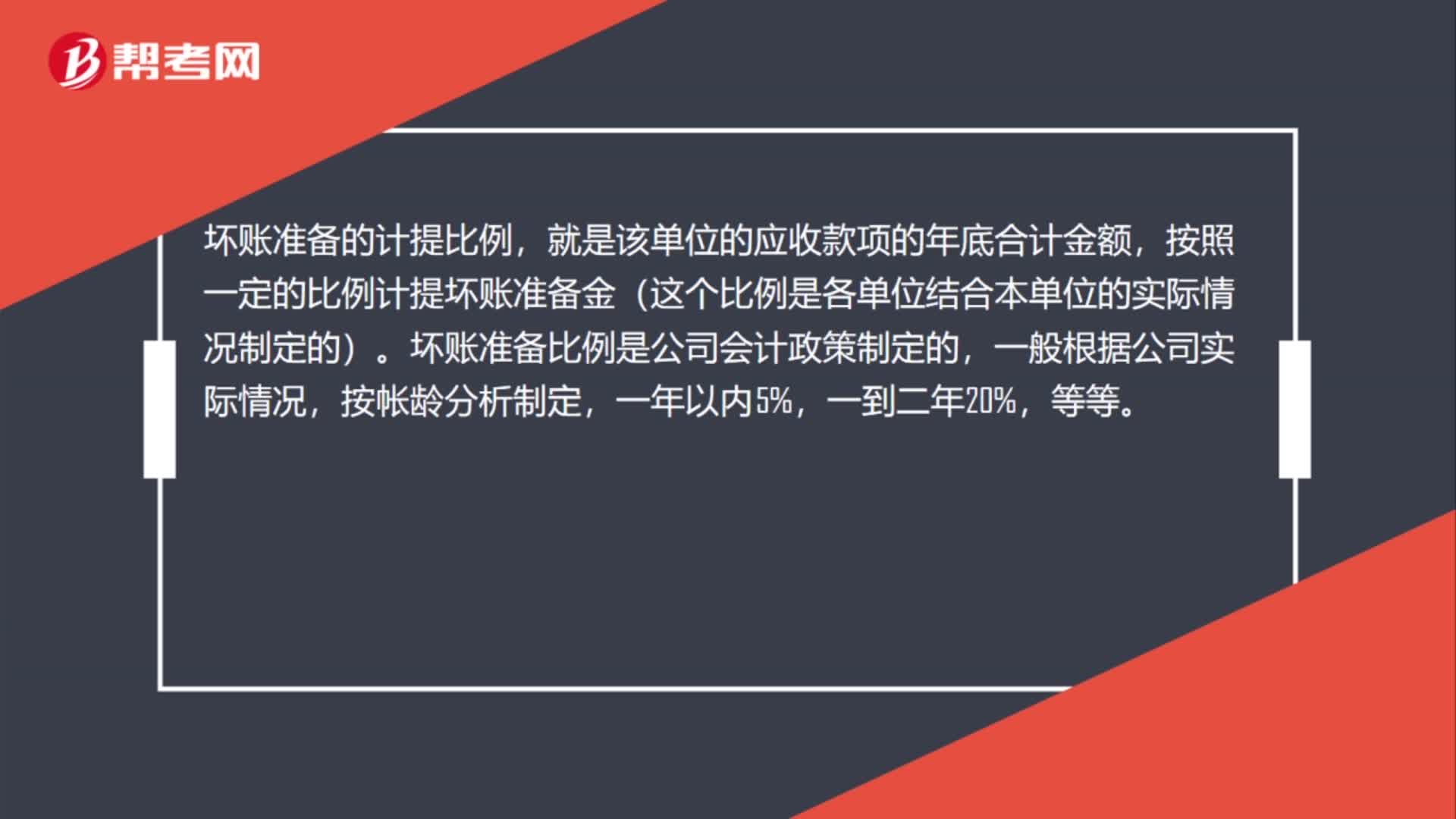

00:31壞賬準(zhǔn)備計(jì)提比例怎么計(jì)算?:壞賬準(zhǔn)備計(jì)提比例怎么計(jì)算?企業(yè)在確定壞賬準(zhǔn)備的計(jì)提比例時(shí),應(yīng)當(dāng)根據(jù)企業(yè)以往的經(jīng)驗(yàn)、債務(wù)單位的實(shí)際財(cái)務(wù)狀況和現(xiàn)金流量的情況,以及其他相關(guān)信息合理地估計(jì)。當(dāng)期應(yīng)提取的壞賬準(zhǔn)備=當(dāng)期按應(yīng)收款項(xiàng)計(jì)算應(yīng)提壞賬準(zhǔn)備金額-壞賬準(zhǔn)備科目的貸方余額。

00:38

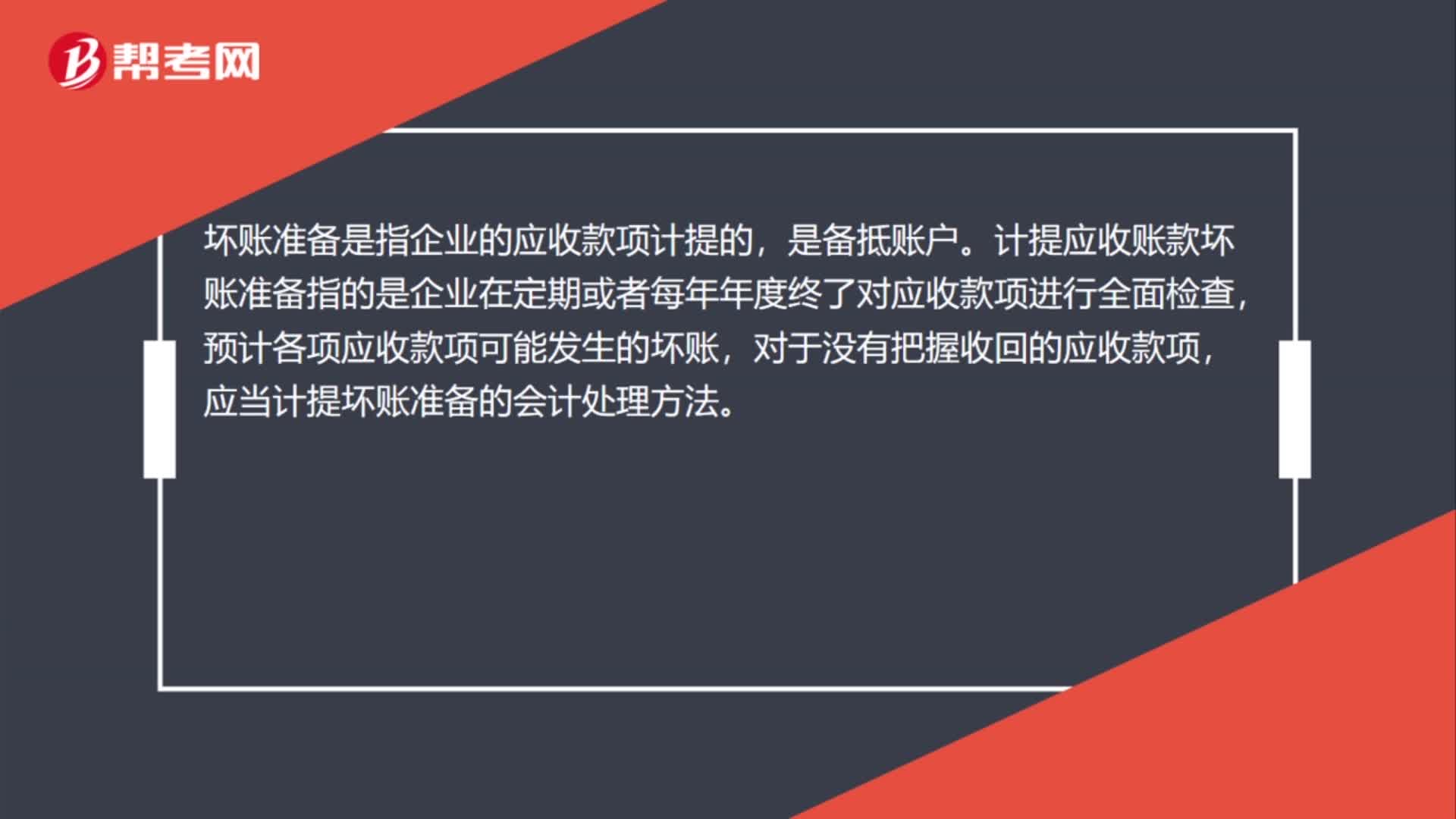

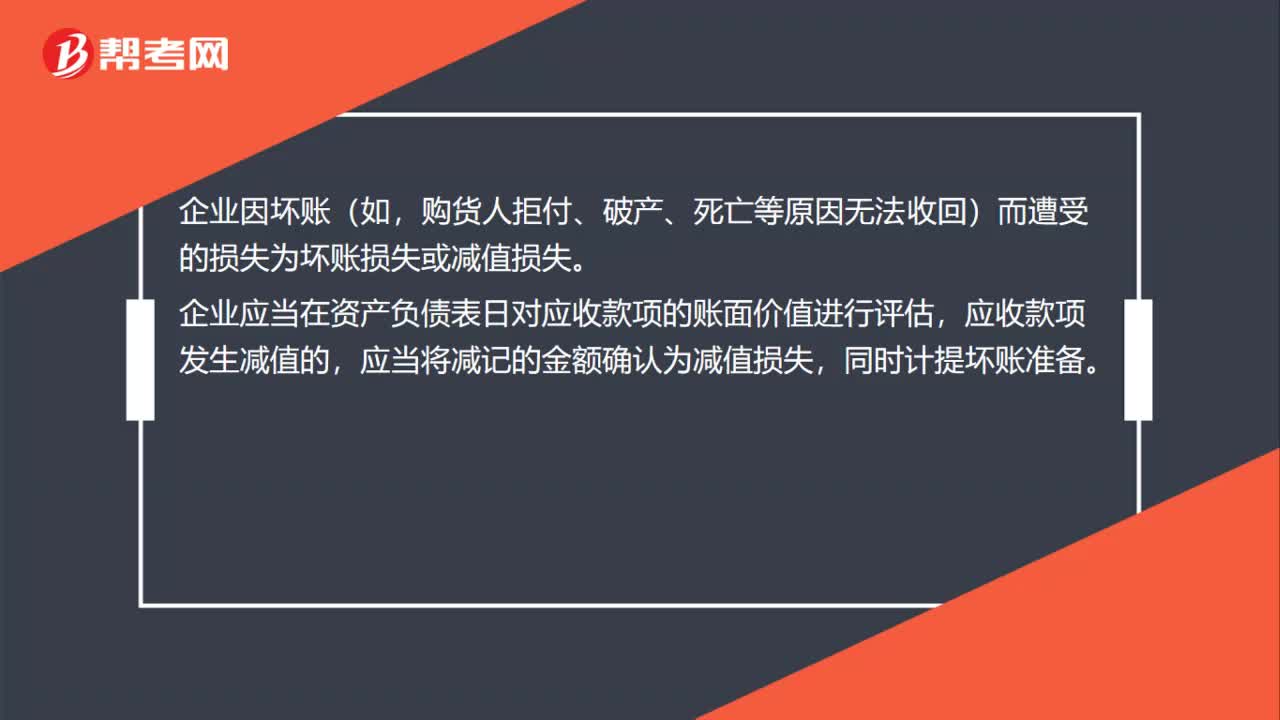

00:38什么是壞賬準(zhǔn)備?:什么是壞賬準(zhǔn)備?企業(yè)因壞賬(如,購(gòu)貨人拒付、破產(chǎn)、死亡等原因無(wú)法收回)而遭受的損失為壞賬損失或減值損失。企業(yè)應(yīng)當(dāng)在資產(chǎn)負(fù)債表日對(duì)應(yīng)收款項(xiàng)的賬面價(jià)值進(jìn)行評(píng)估,應(yīng)收款項(xiàng)發(fā)生減值的,應(yīng)當(dāng)將減記的金額確認(rèn)為減值損失,同時(shí)計(jì)提壞賬準(zhǔn)備。

00:16

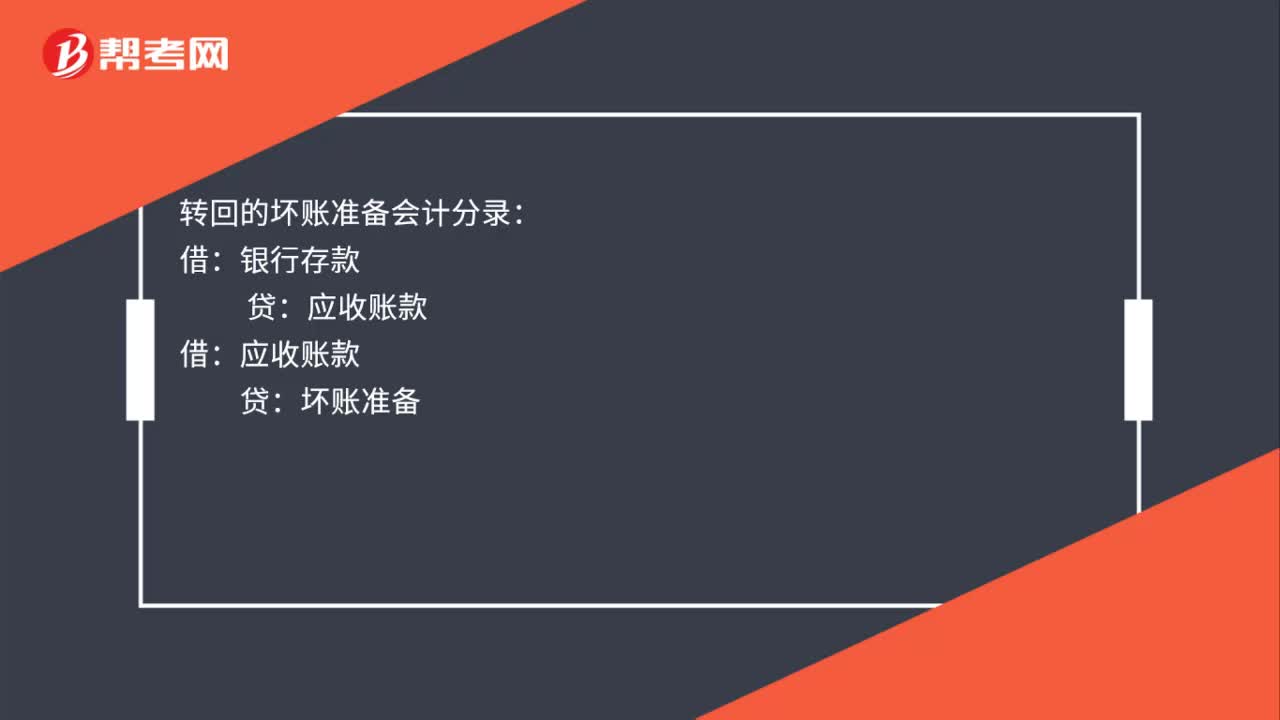

00:16轉(zhuǎn)回的壞賬準(zhǔn)備會(huì)計(jì)分錄怎么做?:轉(zhuǎn)回的壞賬準(zhǔn)備會(huì)計(jì)分錄怎么做?轉(zhuǎn)回的壞賬準(zhǔn)備會(huì)計(jì)分錄:銀行存款:借應(yīng)收賬款貸壞賬準(zhǔn)備

00:56

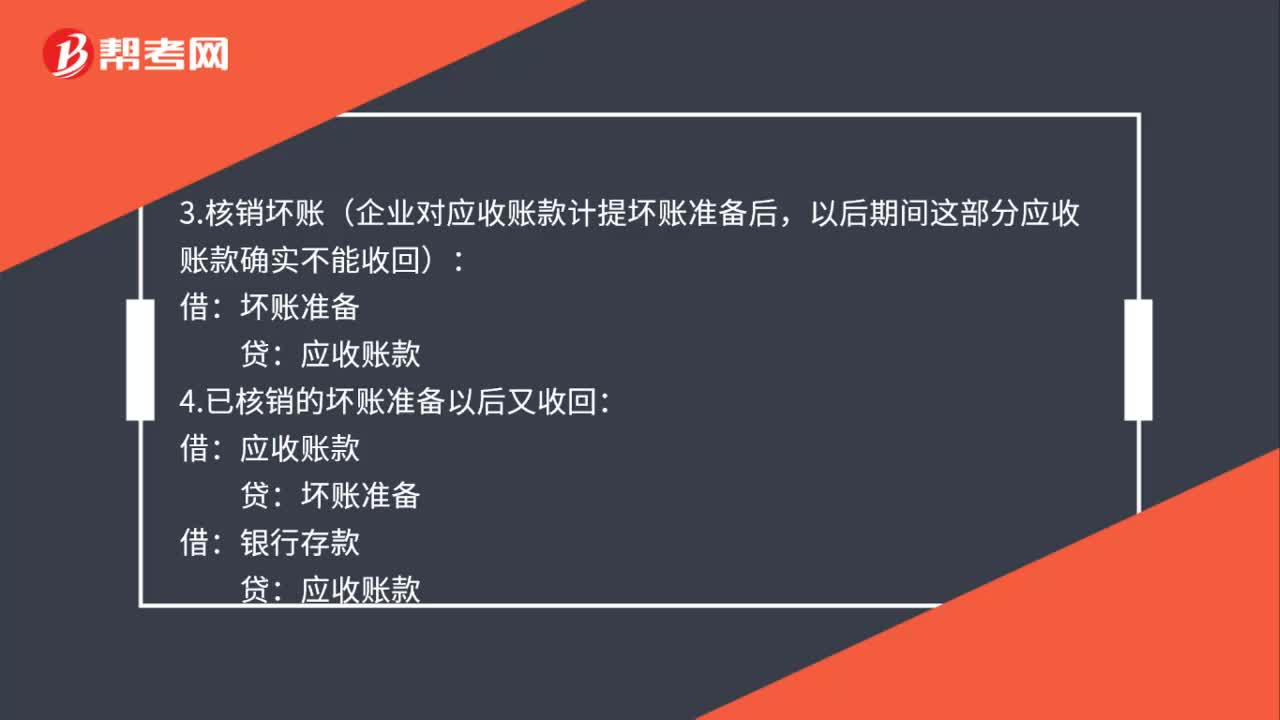

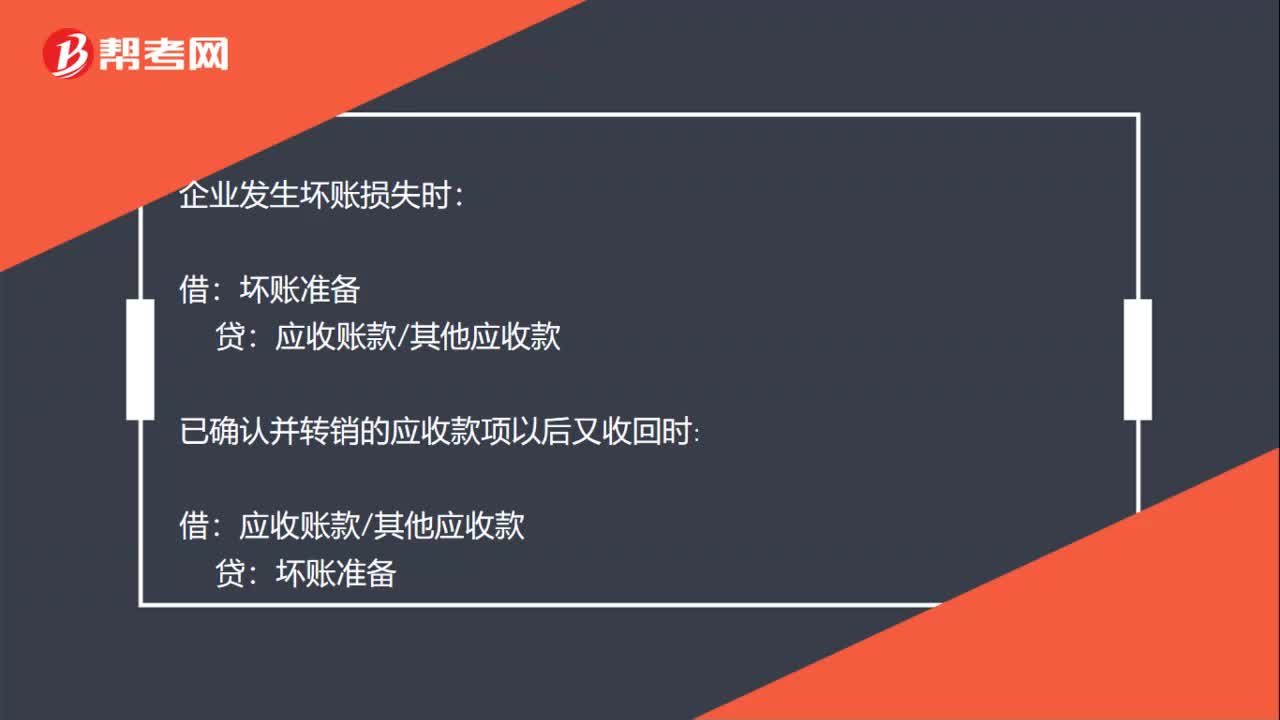

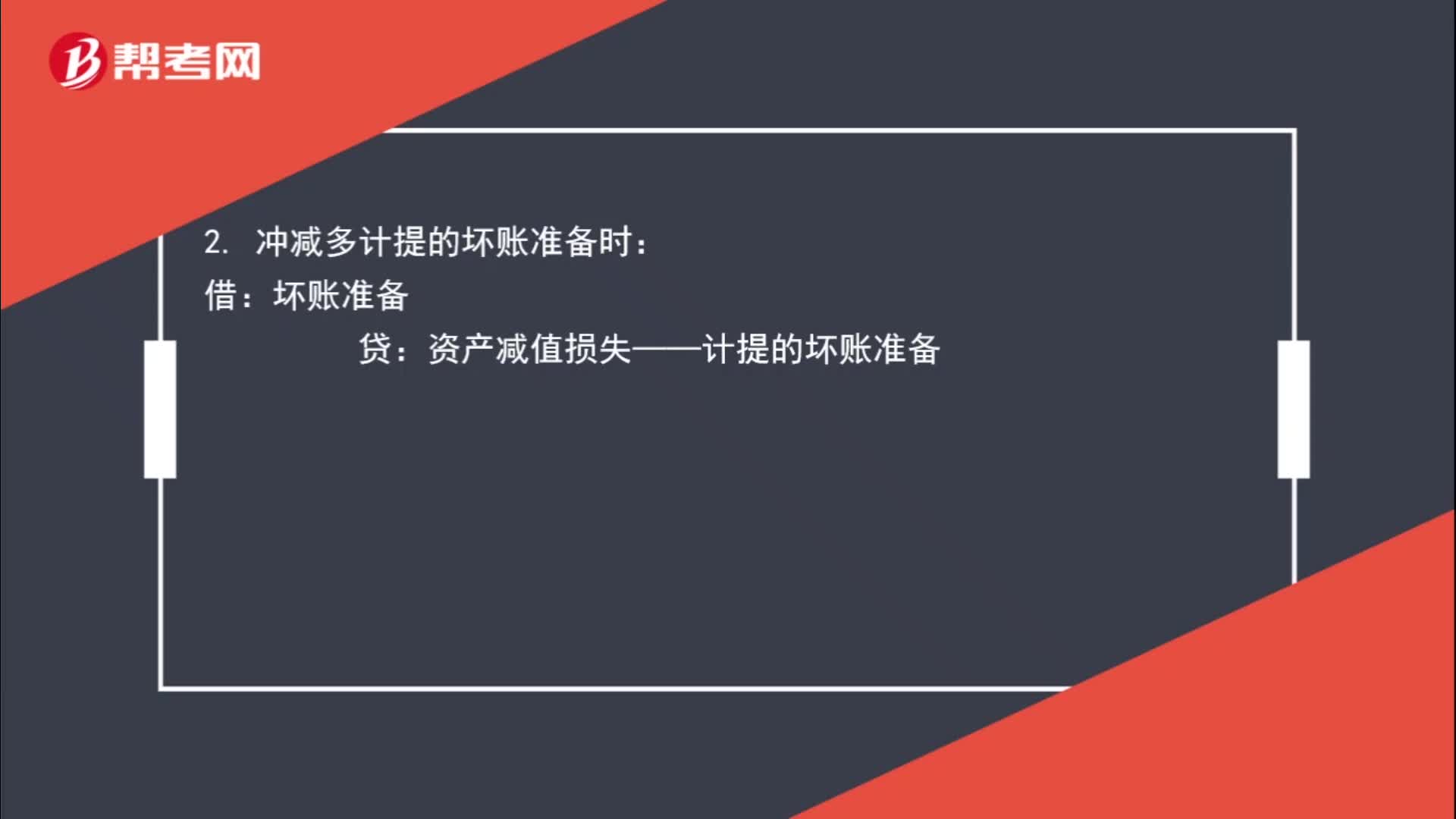

00:56應(yīng)收賬款計(jì)提壞賬準(zhǔn)備的會(huì)計(jì)分錄怎么做 ?:應(yīng)收賬款計(jì)提壞賬準(zhǔn)備的會(huì)計(jì)分錄怎么做?企業(yè)計(jì)提壞賬準(zhǔn)備時(shí):資產(chǎn)減值損失——計(jì)提的壞賬準(zhǔn)備按應(yīng)減記的金額:貸:沖減多計(jì)提的壞賬準(zhǔn)備時(shí):資產(chǎn)減值損失——計(jì)提的壞賬準(zhǔn)備:企業(yè)發(fā)生壞賬損失時(shí):壞賬準(zhǔn)備:已確認(rèn)并轉(zhuǎn)銷的應(yīng)收款項(xiàng)以后又收回時(shí):壞賬準(zhǔn)備應(yīng)收賬款其他應(yīng)收款也可以按照實(shí)際收回的金額借銀行存款貸壞賬準(zhǔn)備

00:39

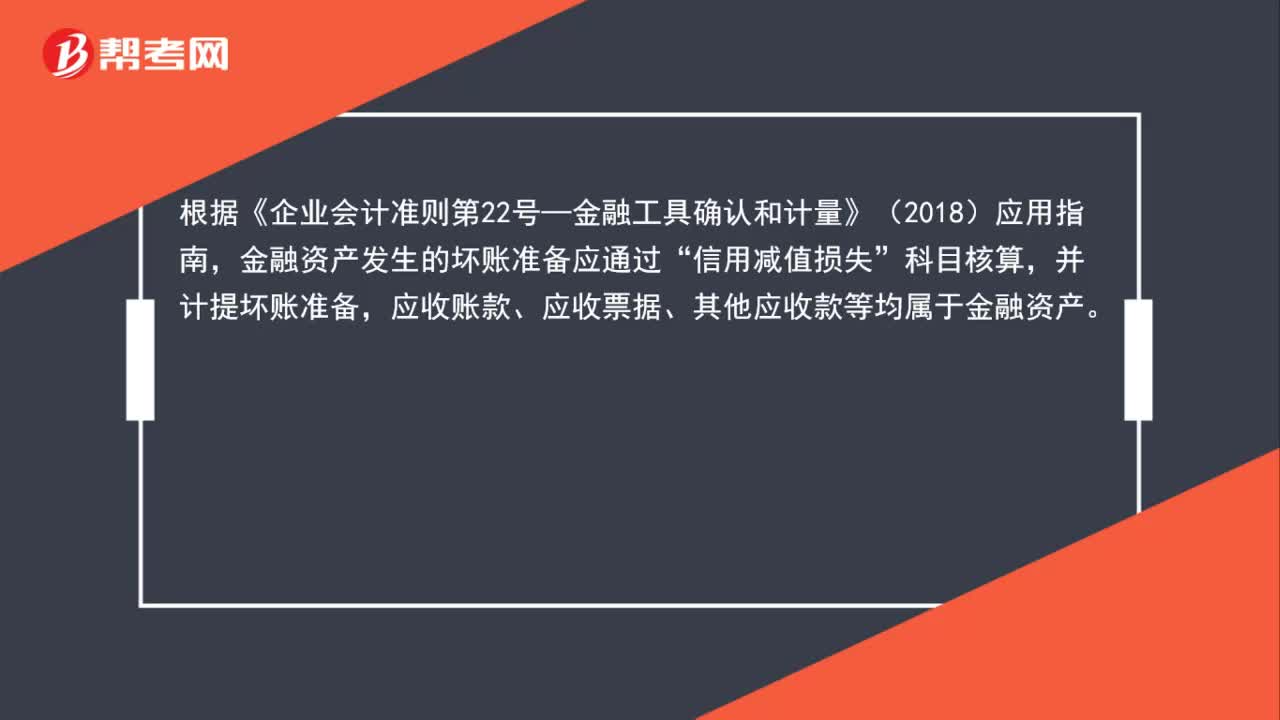

00:39預(yù)付賬款為什么也是會(huì)計(jì)提壞賬準(zhǔn)備?:預(yù)付賬款為什么也是會(huì)計(jì)提壞賬準(zhǔn)備?根據(jù)《企業(yè)會(huì)計(jì)準(zhǔn)則第22號(hào)—金融工具確認(rèn)和計(jì)量》(2018)應(yīng)用指南,金融資產(chǎn)發(fā)生的壞賬準(zhǔn)備應(yīng)通過(guò)“信用減值損失”科目核算,并計(jì)提壞賬準(zhǔn)備,應(yīng)收賬款、應(yīng)收票據(jù)、其他應(yīng)收款等均屬于金融資產(chǎn)。

01:46

01:46壞賬準(zhǔn)備有哪些會(huì)計(jì)分錄?:壞賬準(zhǔn)備有哪些會(huì)計(jì)分錄?資產(chǎn)減值損失——計(jì)提的壞賬準(zhǔn)備(按應(yīng)減記的金額):2. 沖減多計(jì)提的壞賬準(zhǔn)備時(shí):資產(chǎn)減值損失——計(jì)提的壞賬準(zhǔn)備:3. 企業(yè)發(fā)生壞賬損失時(shí):4. 已確認(rèn)并轉(zhuǎn)銷的應(yīng)收款項(xiàng)以后又收回時(shí):壞賬準(zhǔn)備應(yīng)收賬款其他應(yīng)收款5. 也可以按照實(shí)際收回的金額借銀行存款貸壞賬準(zhǔn)備

00:18

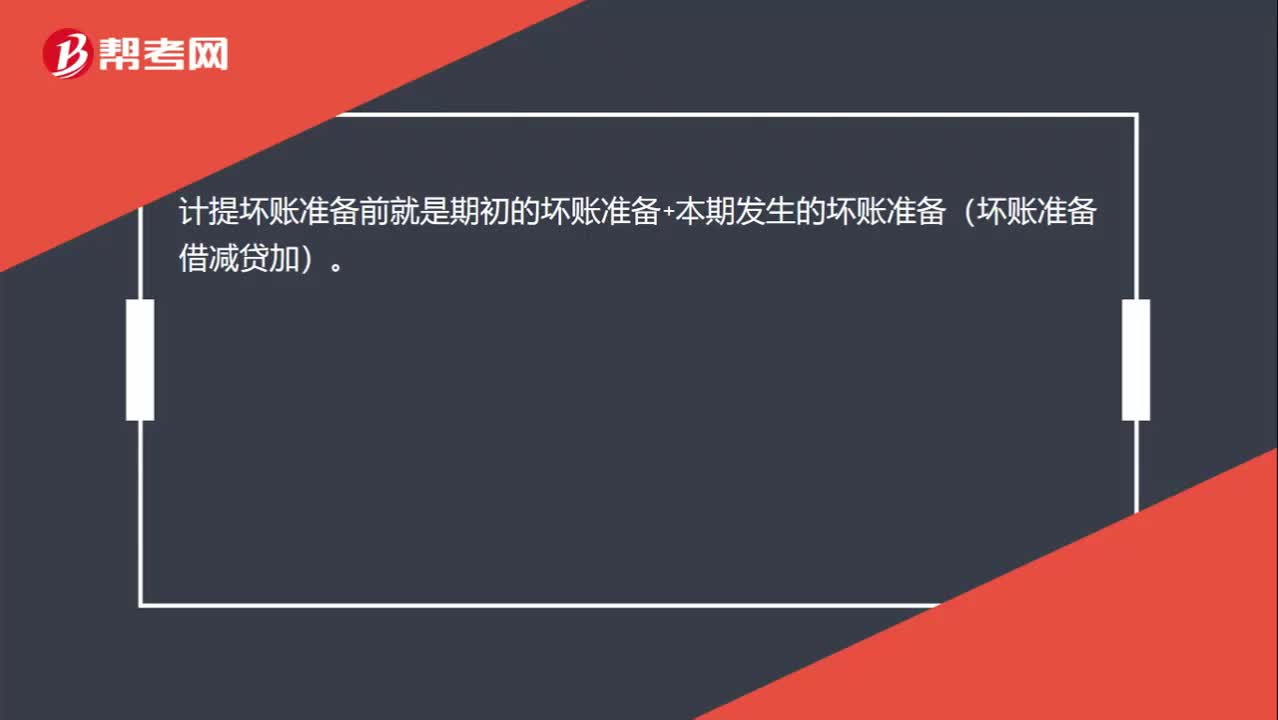

00:18計(jì)提壞賬準(zhǔn)備前是什么意思?:計(jì)提壞賬準(zhǔn)備前就是期初的壞賬準(zhǔn)備+本期發(fā)生的壞賬準(zhǔn)備(壞賬準(zhǔn)備借減貸加)。

00:42

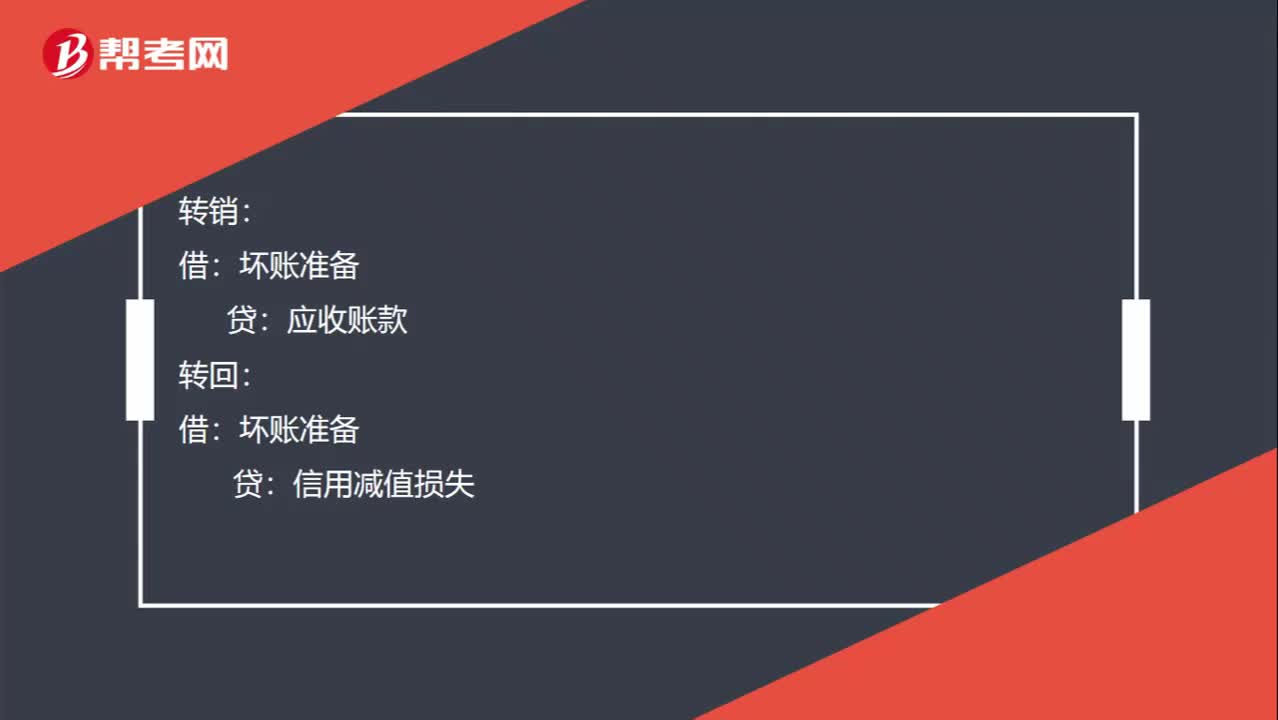

00:42壞賬準(zhǔn)備的轉(zhuǎn)銷、轉(zhuǎn)回和收回已轉(zhuǎn)銷的壞賬的分錄如何做?:壞賬準(zhǔn)備的轉(zhuǎn)銷、轉(zhuǎn)回和收回已轉(zhuǎn)銷的壞賬的分錄如何做?轉(zhuǎn)銷:應(yīng)收賬款:轉(zhuǎn)回:壞賬準(zhǔn)備:信用減值損失:收回已轉(zhuǎn)銷的壞賬時(shí):應(yīng)收賬款壞賬準(zhǔn)備【第一步是做和轉(zhuǎn)銷時(shí)相反的分錄】借銀行存款貸應(yīng)收賬款【第二步是收回應(yīng)收賬款的分錄】

01:03

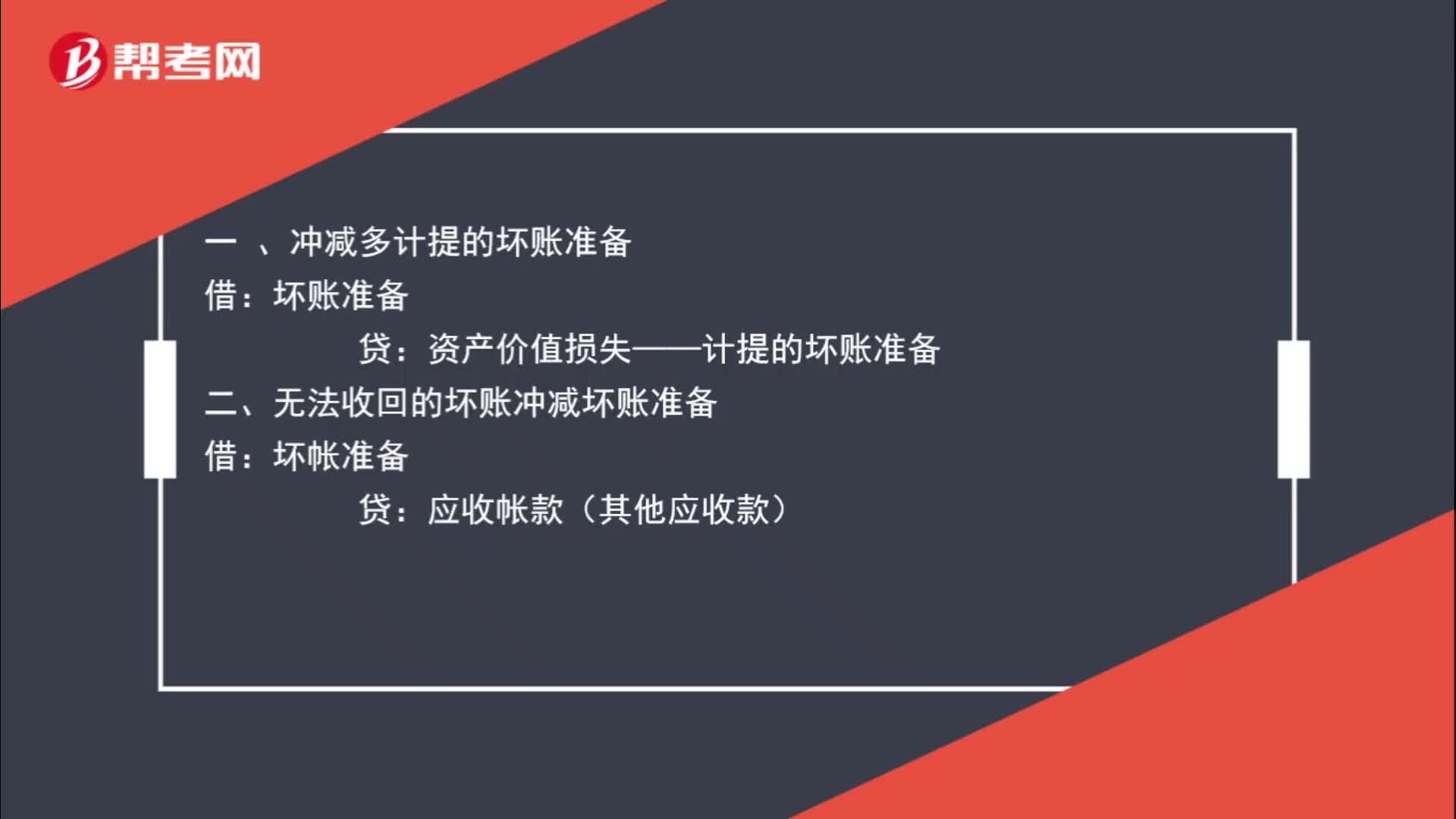

01:03沖減壞賬準(zhǔn)備分錄如何理解,什么是沖減?:沖減壞賬準(zhǔn)備分錄如何理解,什么是沖減?沖減的意思是壞賬準(zhǔn)備數(shù)據(jù)過(guò)多,不需要那么多,減少壞賬準(zhǔn)備即沖減壞賬準(zhǔn)備。一 、沖減多計(jì)提的壞賬準(zhǔn)備:壞賬準(zhǔn)備:資產(chǎn)價(jià)值損失——計(jì)提的壞賬準(zhǔn)備二、無(wú)法收回的壞賬沖減壞賬準(zhǔn)備借壞帳準(zhǔn)備貸應(yīng)收帳款(其他應(yīng)收款)

01:52

01:52會(huì)計(jì)賬戶的分類標(biāo)準(zhǔn)有哪些?:會(huì)計(jì)賬戶的分類標(biāo)準(zhǔn)有哪些?會(huì)計(jì)賬戶的分類標(biāo)準(zhǔn)有核算的經(jīng)濟(jì)內(nèi)容、提供信息的詳細(xì)程度及其統(tǒng)馭關(guān)系(與會(huì)計(jì)科目分類一致)。根據(jù)核算的經(jīng)濟(jì)內(nèi)容。根據(jù)提供信息的詳細(xì)程度及其統(tǒng)馭關(guān)系,賬戶分為總分類賬戶和明細(xì)分類賬戶,【例題?單選題】將賬戶其分為資產(chǎn)類賬戶、負(fù)債類賬戶、共同類賬戶、所有者權(quán)益類賬戶、成本類賬戶、損益類賬戶的依據(jù)是賬戶的()C.所反映的經(jīng)濟(jì)內(nèi)容D.所提供信息的詳細(xì)程度

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日