初級會計職稱考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:38

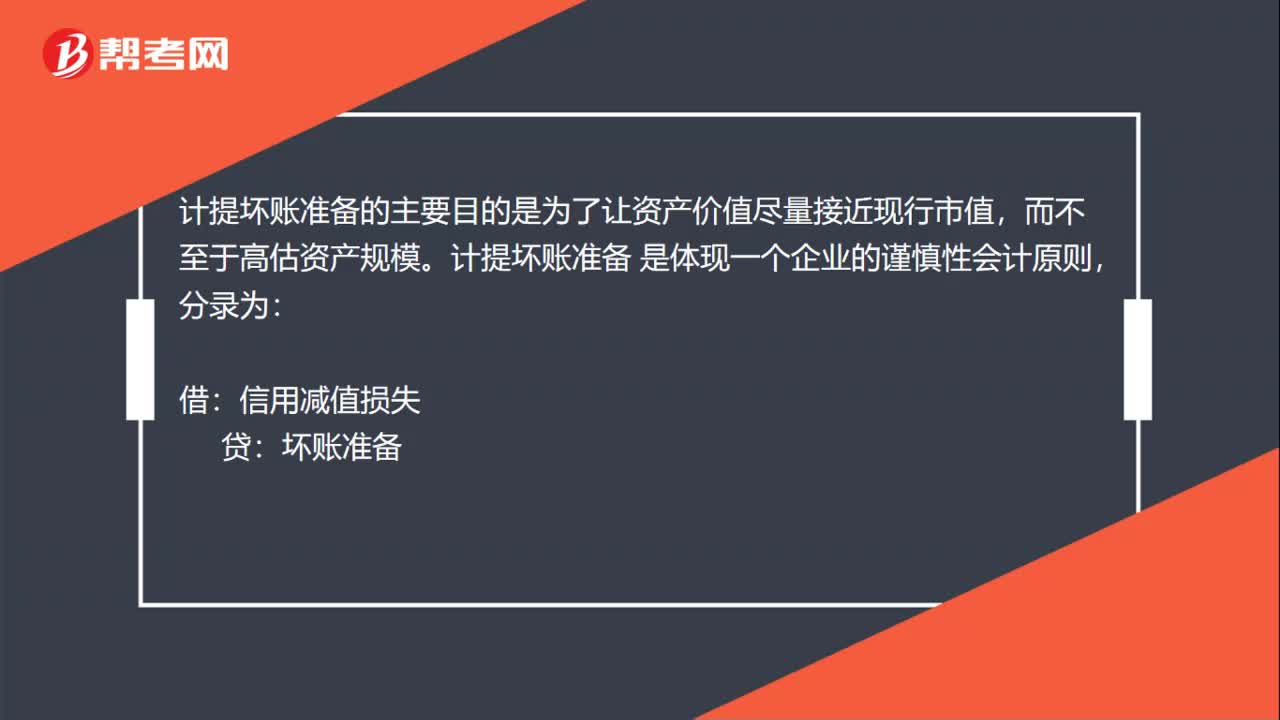

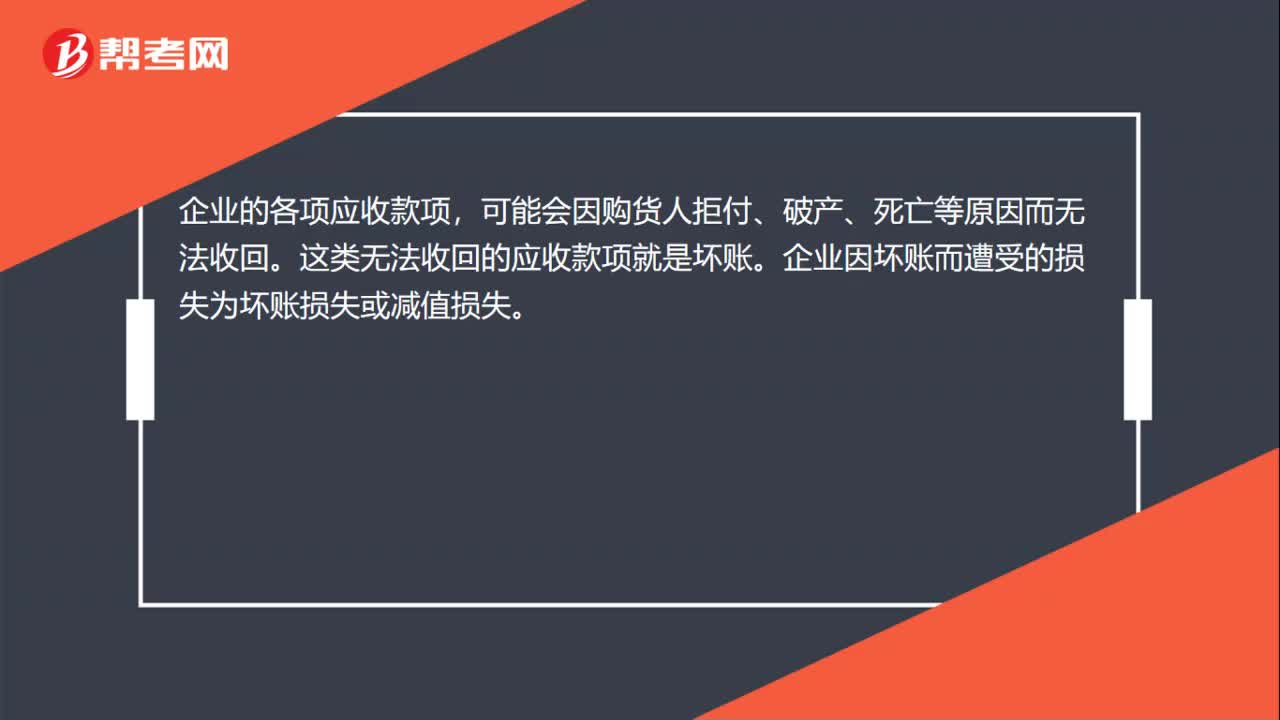

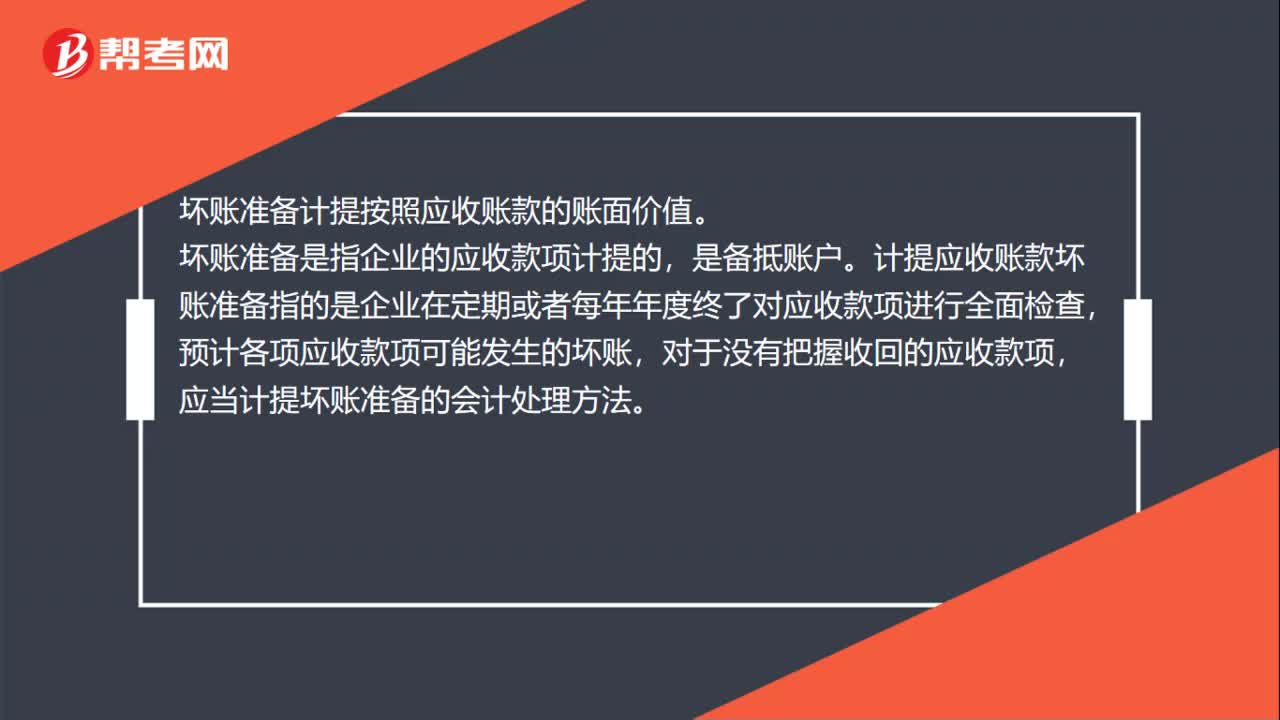

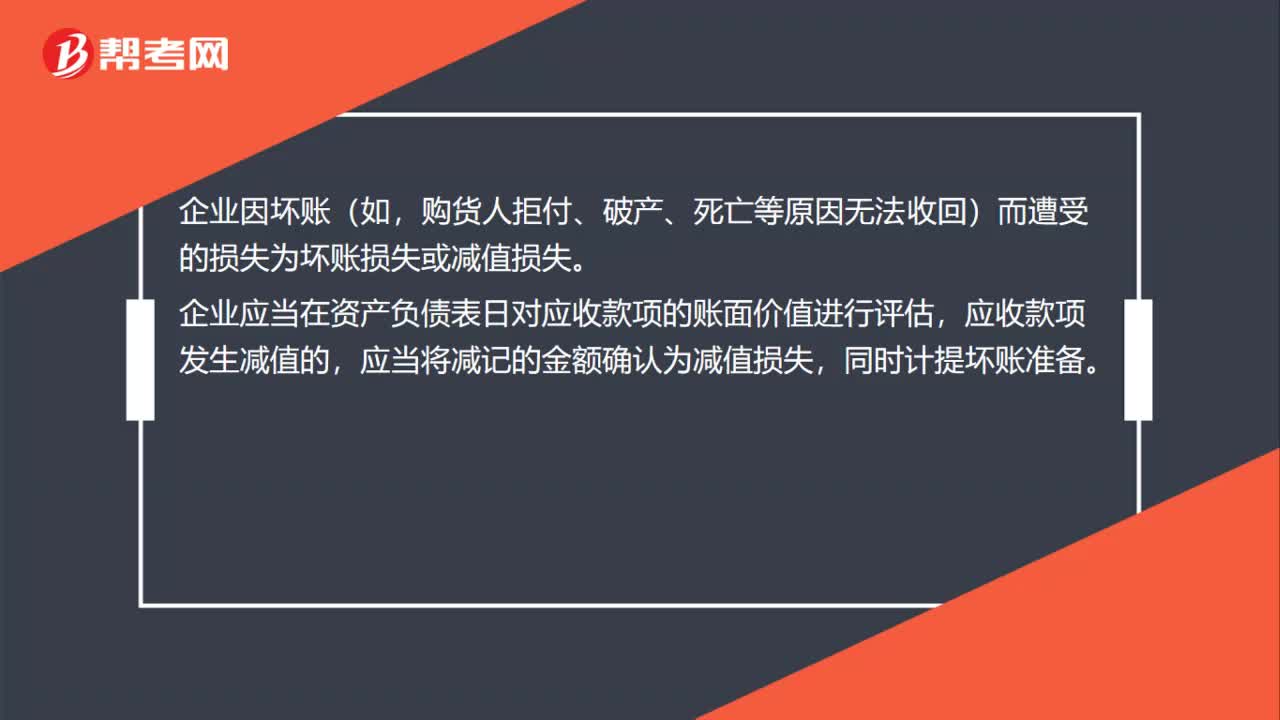

00:38什么是壞賬準(zhǔn)備?:什么是壞賬準(zhǔn)備?企業(yè)因壞賬(如,購貨人拒付、破產(chǎn)、死亡等原因無法收回)而遭受的損失為壞賬損失或減值損失。企業(yè)應(yīng)當(dāng)在資產(chǎn)負(fù)債表日對應(yīng)收款項的賬面價值進行評估,應(yīng)收款項發(fā)生減值的,應(yīng)當(dāng)將減記的金額確認(rèn)為減值損失,同時計提壞賬準(zhǔn)備。

00:16

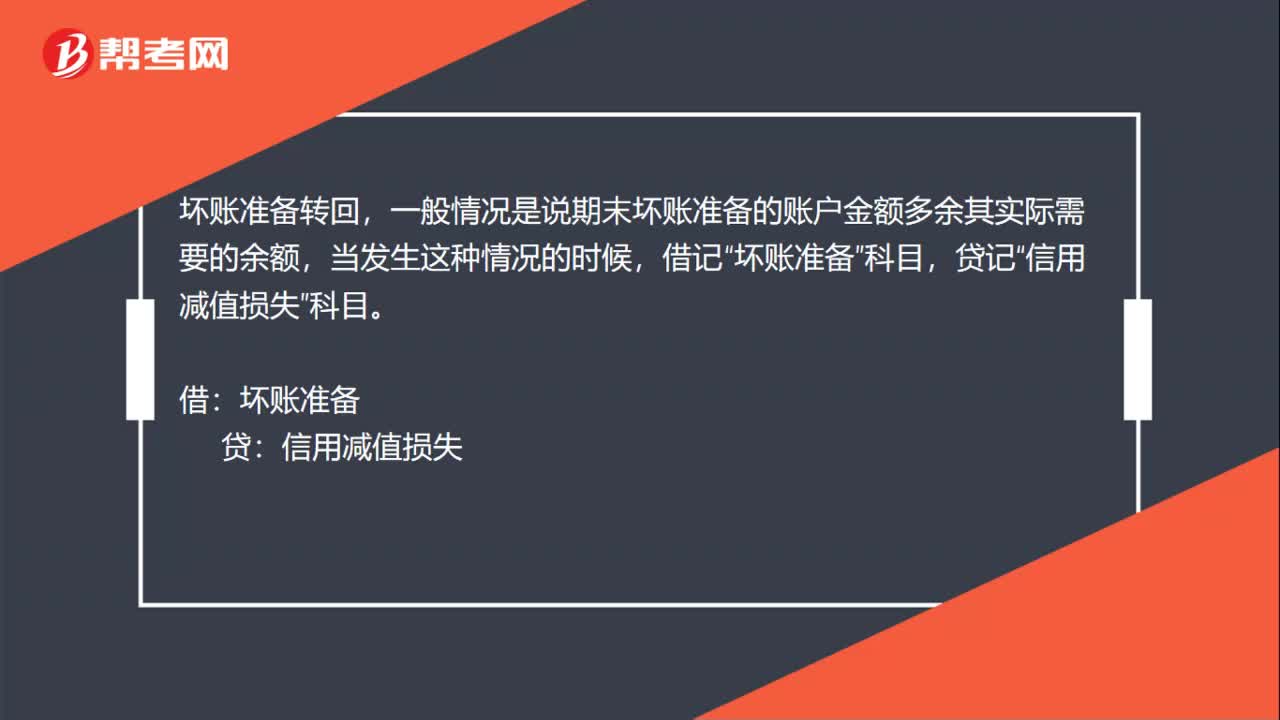

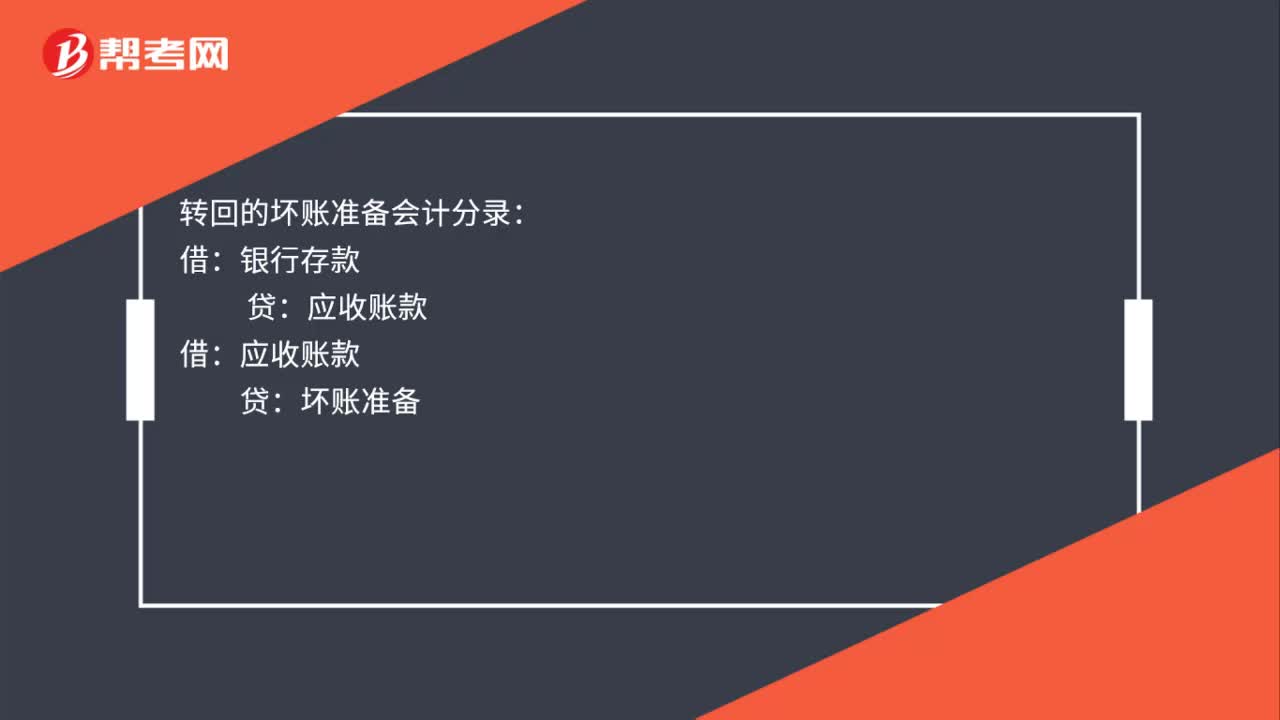

00:16轉(zhuǎn)回的壞賬準(zhǔn)備會計分錄怎么做?:轉(zhuǎn)回的壞賬準(zhǔn)備會計分錄怎么做?轉(zhuǎn)回的壞賬準(zhǔn)備會計分錄:銀行存款:借應(yīng)收賬款貸壞賬準(zhǔn)備

00:56

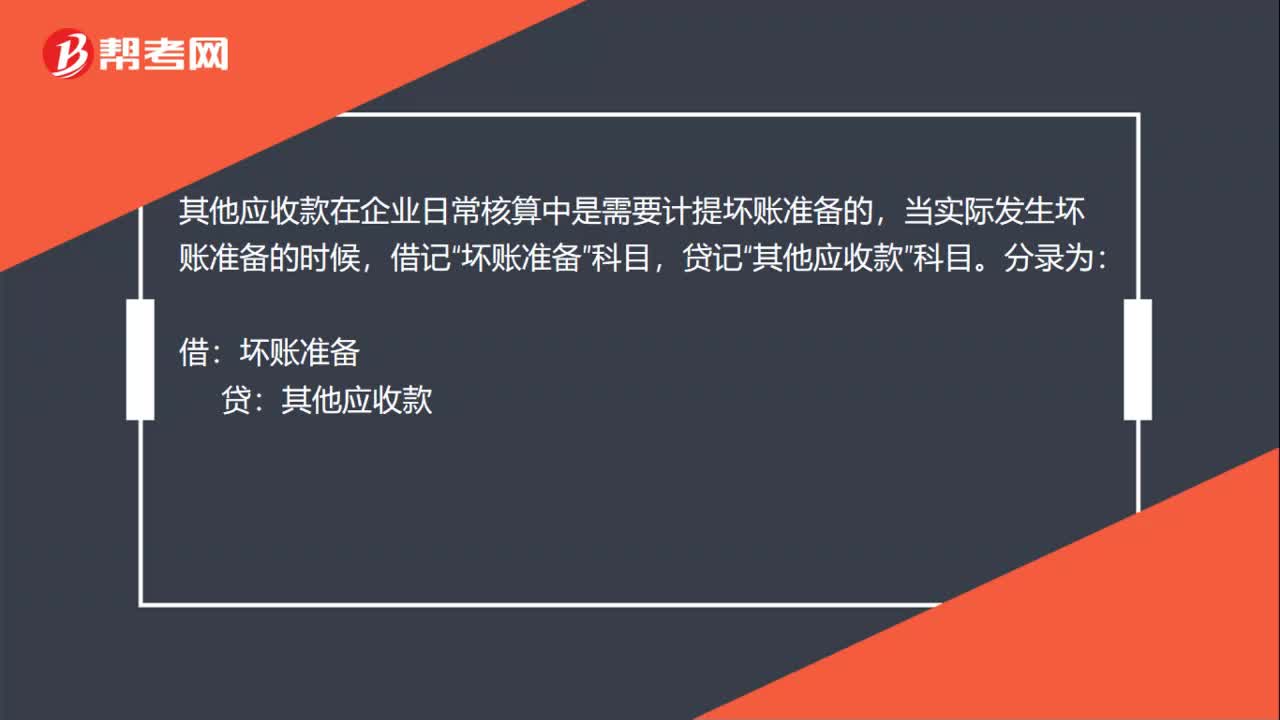

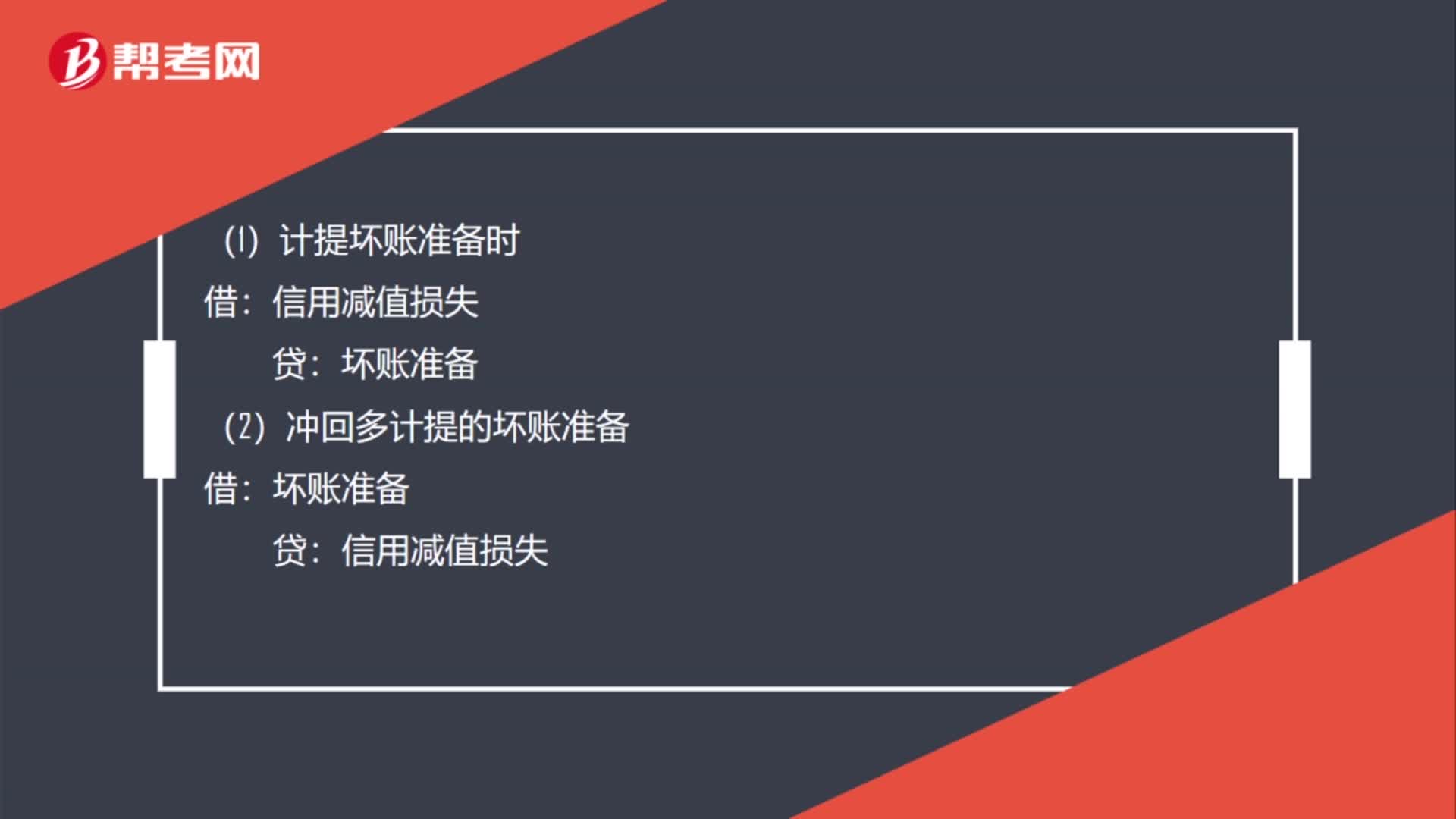

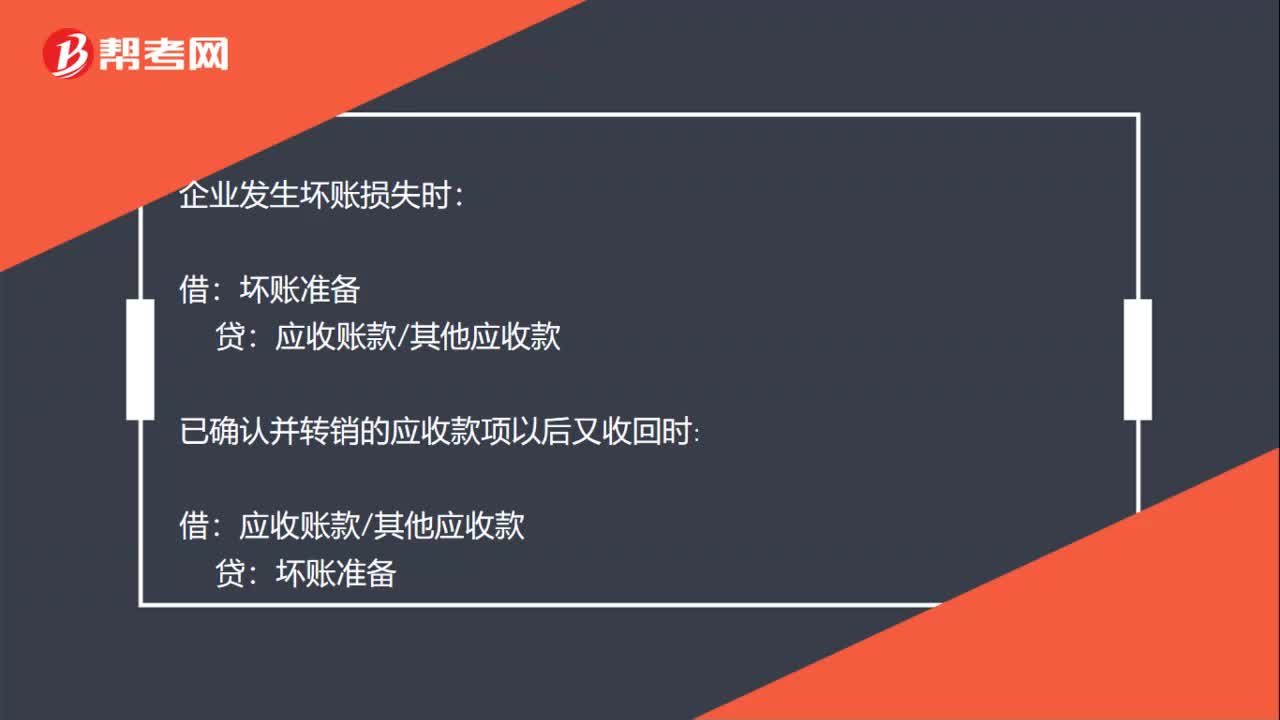

00:56應(yīng)收賬款計提壞賬準(zhǔn)備的會計分錄怎么做 ?:應(yīng)收賬款計提壞賬準(zhǔn)備的會計分錄怎么做?企業(yè)計提壞賬準(zhǔn)備時:資產(chǎn)減值損失——計提的壞賬準(zhǔn)備按應(yīng)減記的金額:貸:沖減多計提的壞賬準(zhǔn)備時:資產(chǎn)減值損失——計提的壞賬準(zhǔn)備:企業(yè)發(fā)生壞賬損失時:壞賬準(zhǔn)備:已確認(rèn)并轉(zhuǎn)銷的應(yīng)收款項以后又收回時:壞賬準(zhǔn)備應(yīng)收賬款其他應(yīng)收款也可以按照實際收回的金額借銀行存款貸壞賬準(zhǔn)備

01:24

01:24無形資產(chǎn)計提減值準(zhǔn)備的會計分錄怎么做?:無形資產(chǎn)計提減值準(zhǔn)備的會計分錄怎么做?無形資產(chǎn)減值準(zhǔn)備的計提:企業(yè)所持有的無形資產(chǎn)的賬面價值高于其可收回金額的,如已計提減值準(zhǔn)備的無形資產(chǎn)價值又得以恢復(fù):應(yīng)在已計提減值準(zhǔn)備的范圍內(nèi)轉(zhuǎn)回:無形資產(chǎn)減值準(zhǔn)備。營業(yè)外支出——計提的無形資產(chǎn)減值準(zhǔn)備,無形資產(chǎn)減值準(zhǔn)備的會計處理,本科目核算企業(yè)無形資產(chǎn)發(fā)生減值時計提的減值準(zhǔn)備,本科目應(yīng)按無形資產(chǎn)項目進行明細(xì)核算“企業(yè)根據(jù)資產(chǎn)減值準(zhǔn)則確定無形資產(chǎn)發(fā)生減值的。

00:54

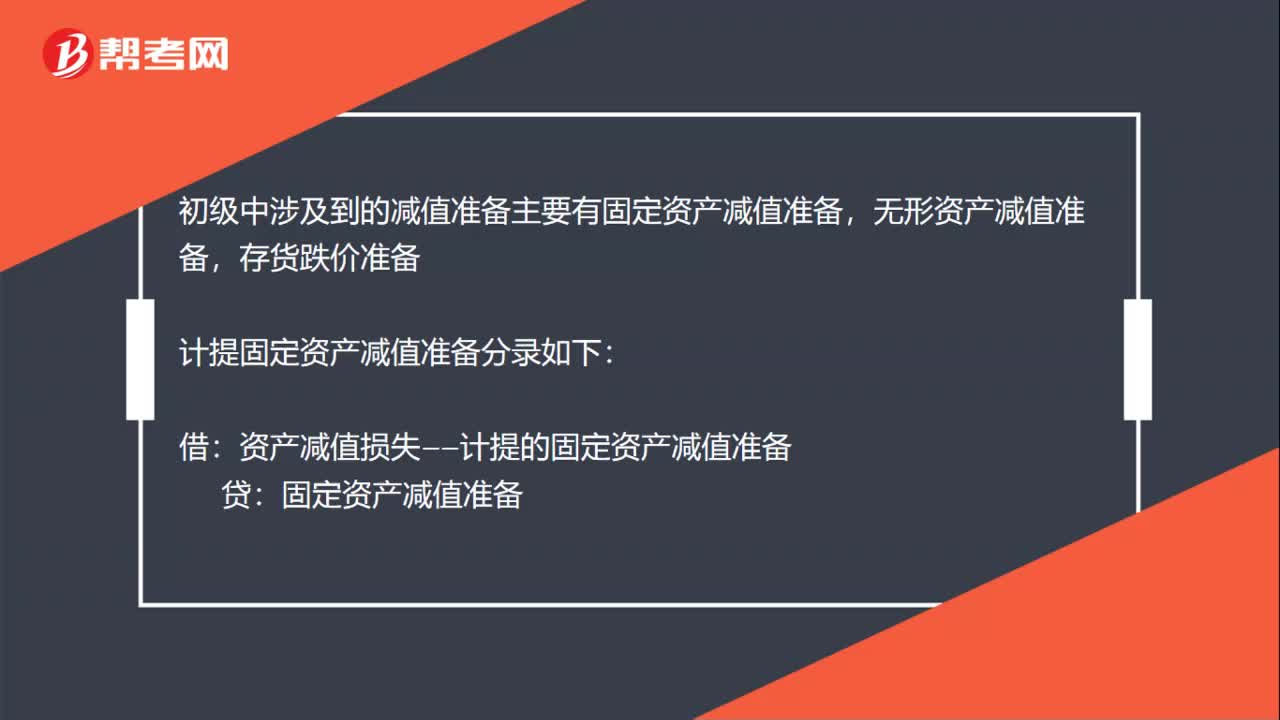

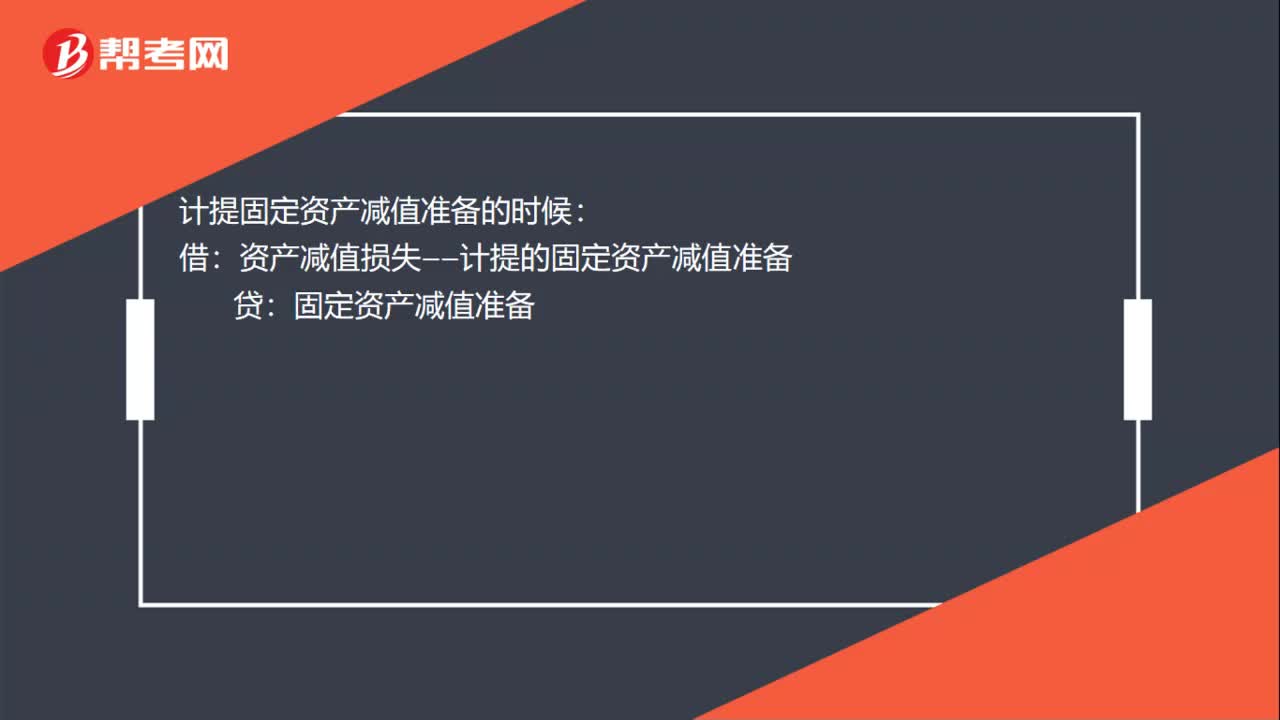

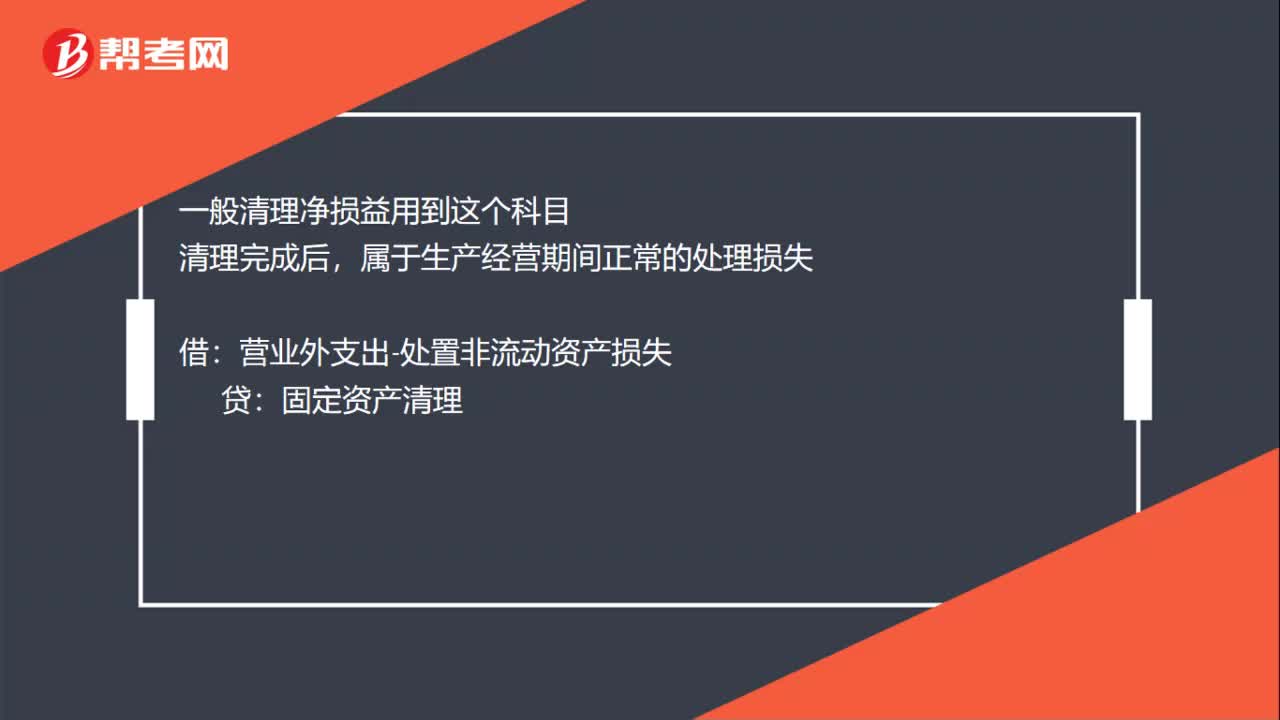

00:54固定資產(chǎn)計提減值準(zhǔn)備分錄怎么做?:固定資產(chǎn)計提減值準(zhǔn)備分錄怎么做?資產(chǎn)減值損失-計提的固定資產(chǎn)減值準(zhǔn)備:固定資產(chǎn)減值準(zhǔn)備:固定資產(chǎn)處置時沖銷這個科目,固定資產(chǎn)清理累計折舊固定資產(chǎn)減值準(zhǔn)備:固定資產(chǎn):一般清理凈損益用到這個科目清理完成后屬于生產(chǎn)經(jīng)營期間正常的處理損失營業(yè)外支出-處置非流動資產(chǎn)損失屬于自然災(zāi)害等非正常原因造成的損失借營業(yè)外支出-非常損失貸固定資產(chǎn)清理

00:39

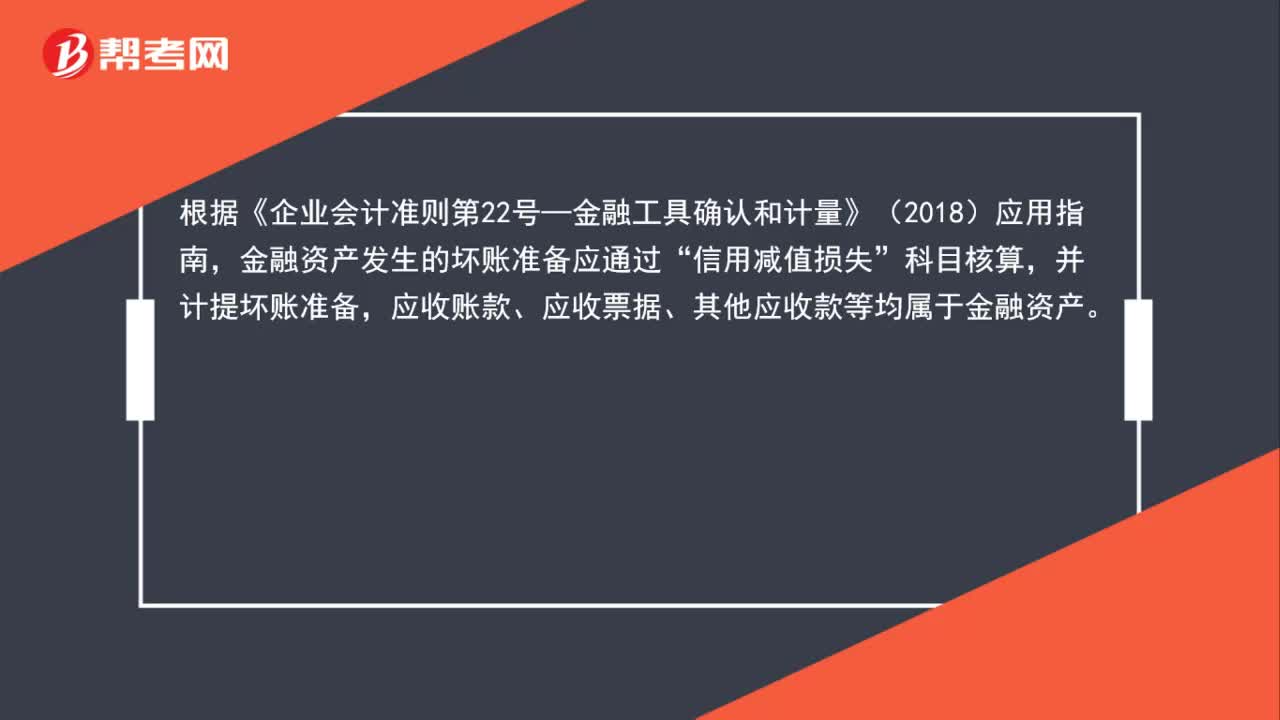

00:39預(yù)付賬款為什么也是會計提壞賬準(zhǔn)備?:預(yù)付賬款為什么也是會計提壞賬準(zhǔn)備?根據(jù)《企業(yè)會計準(zhǔn)則第22號—金融工具確認(rèn)和計量》(2018)應(yīng)用指南,金融資產(chǎn)發(fā)生的壞賬準(zhǔn)備應(yīng)通過“信用減值損失”科目核算,并計提壞賬準(zhǔn)備,應(yīng)收賬款、應(yīng)收票據(jù)、其他應(yīng)收款等均屬于金融資產(chǎn)。

01:03

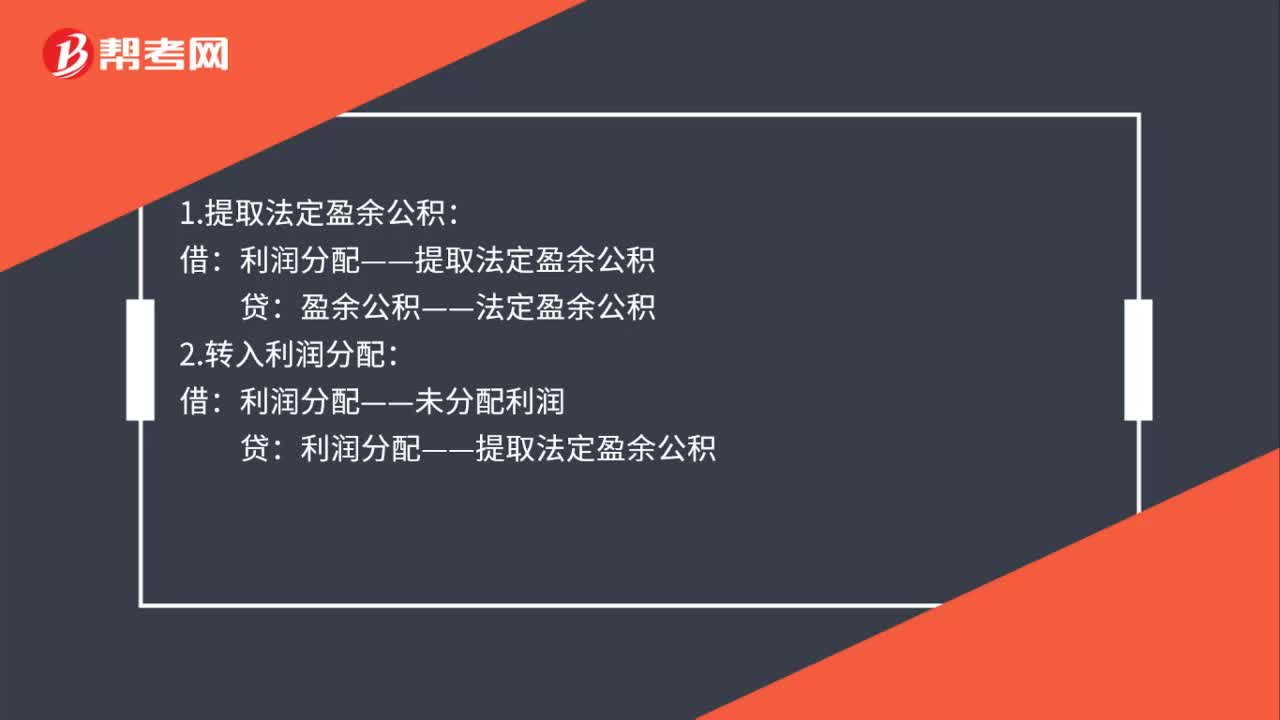

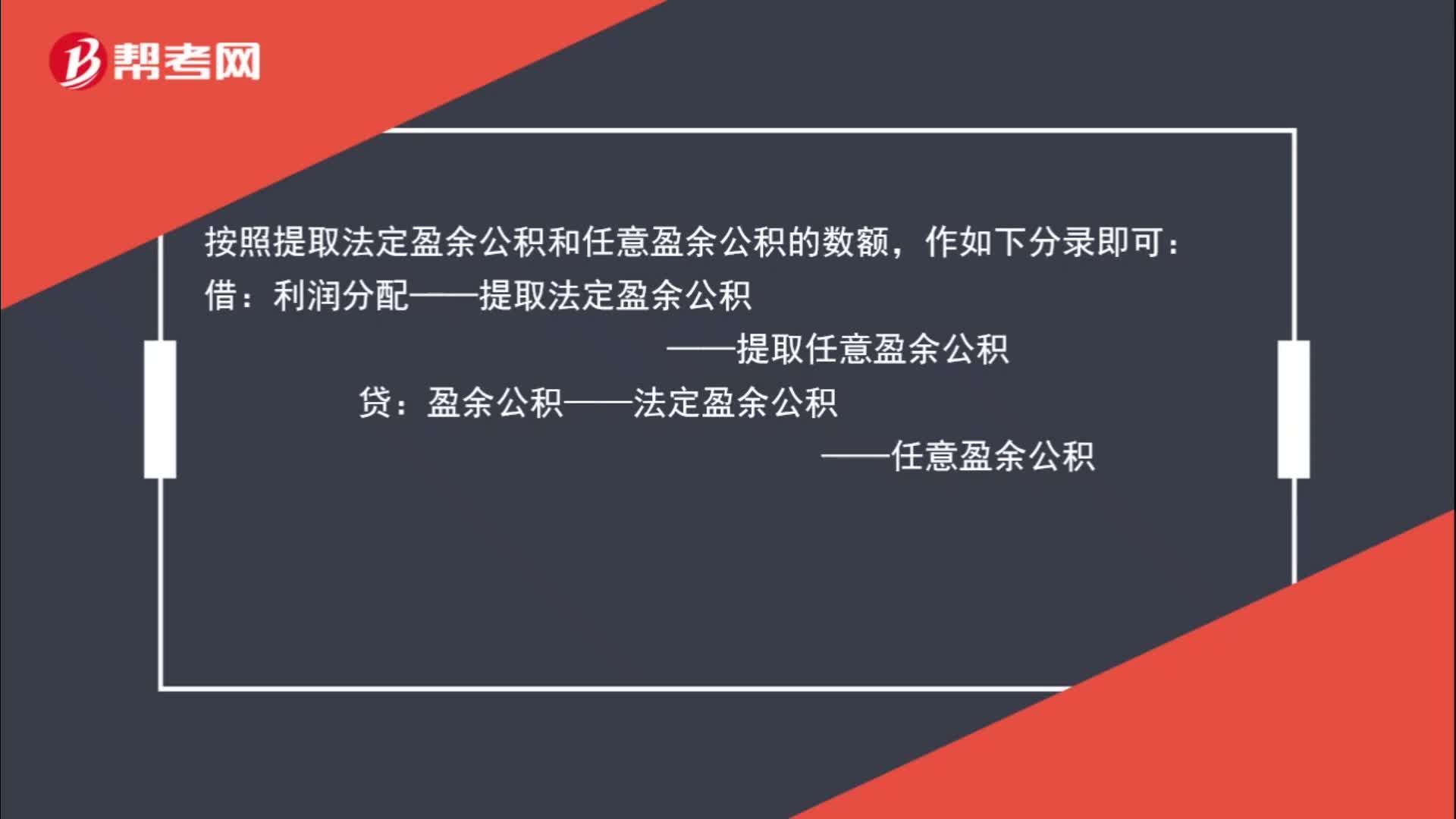

01:03公司年末提取盈余公積怎么做分錄?:公司年末提取盈余公積怎么做分錄?按照提取法定盈余公積和任意盈余公積的數(shù)額,作如下分錄即可:借:利潤分配——提取法定盈余公積:——提取任意盈余公積,貸。盈余公積——法定盈余公積——任意盈余公積盈余公積是根據(jù)一年的利潤所提取的所以只需要在每年年末做一次盈余公積的計提就可以了

01:46

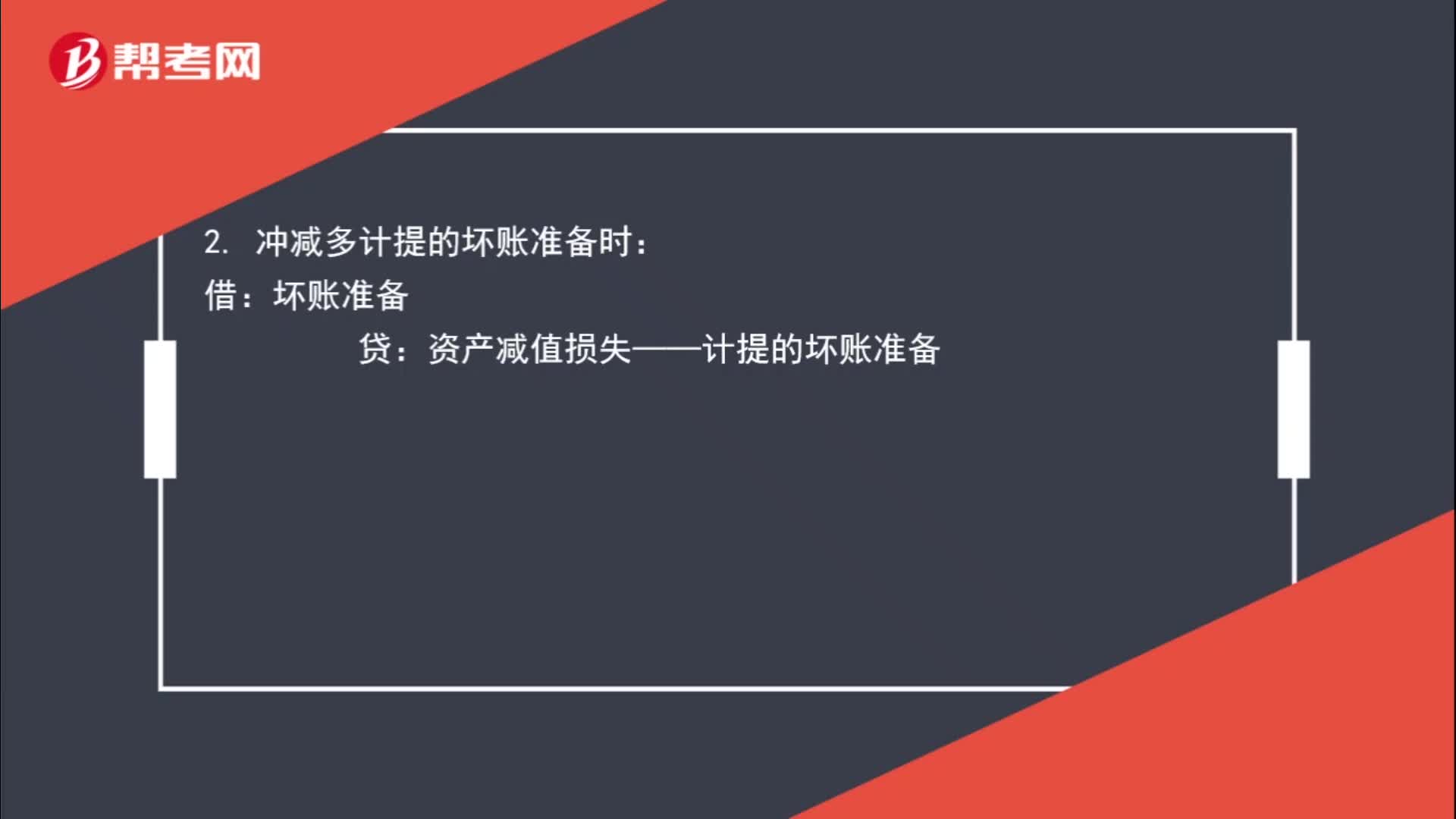

01:46壞賬準(zhǔn)備有哪些會計分錄?:壞賬準(zhǔn)備有哪些會計分錄?資產(chǎn)減值損失——計提的壞賬準(zhǔn)備(按應(yīng)減記的金額):2. 沖減多計提的壞賬準(zhǔn)備時:資產(chǎn)減值損失——計提的壞賬準(zhǔn)備:3. 企業(yè)發(fā)生壞賬損失時:4. 已確認(rèn)并轉(zhuǎn)銷的應(yīng)收款項以后又收回時:壞賬準(zhǔn)備應(yīng)收賬款其他應(yīng)收款5. 也可以按照實際收回的金額借銀行存款貸壞賬準(zhǔn)備

03:07

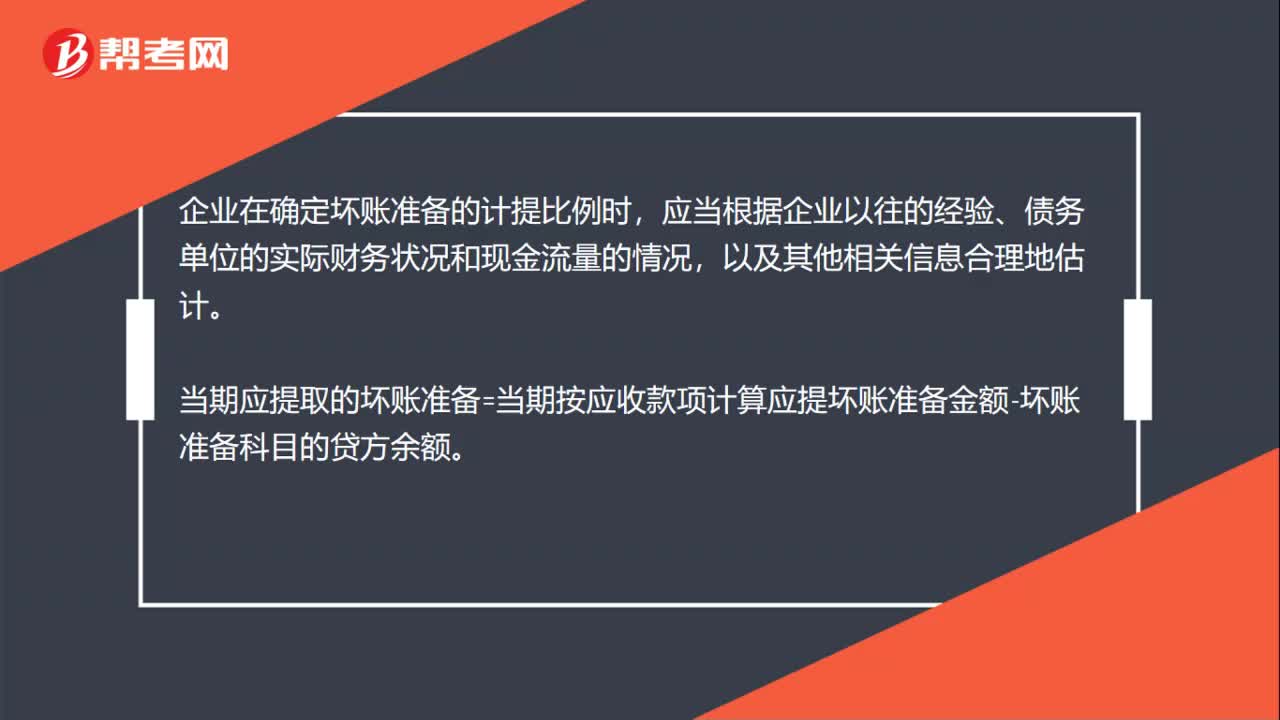

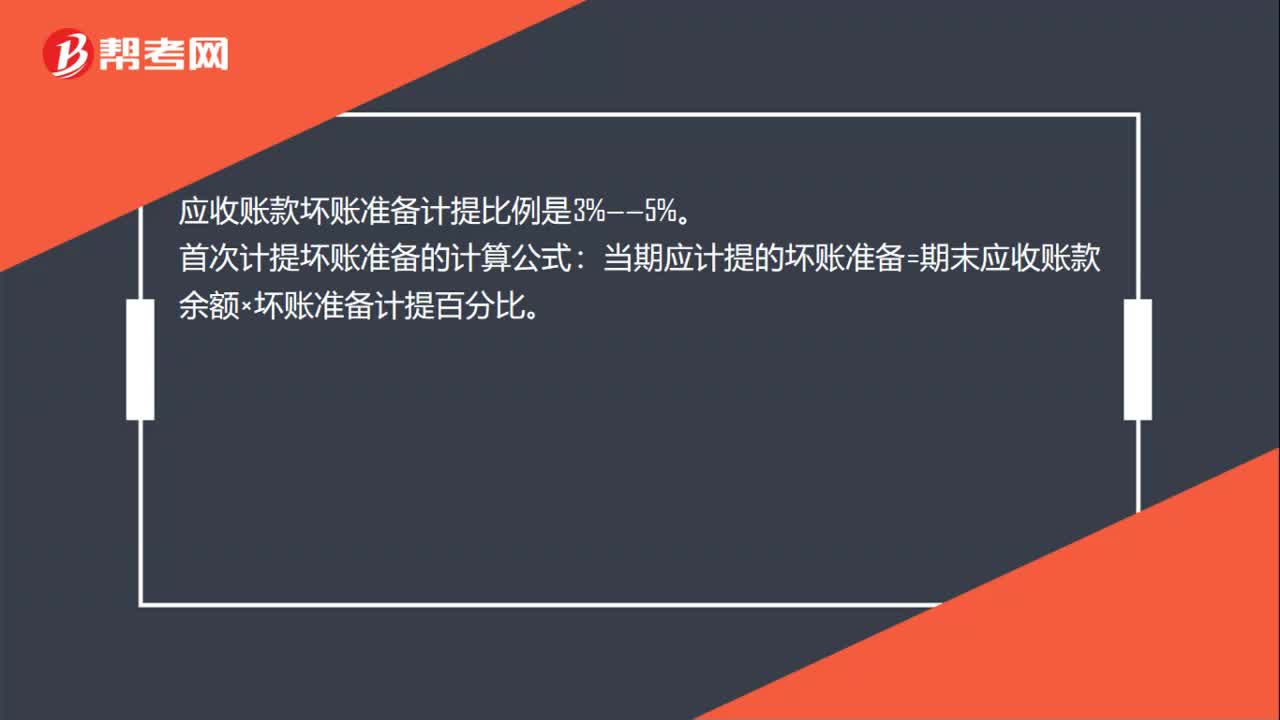

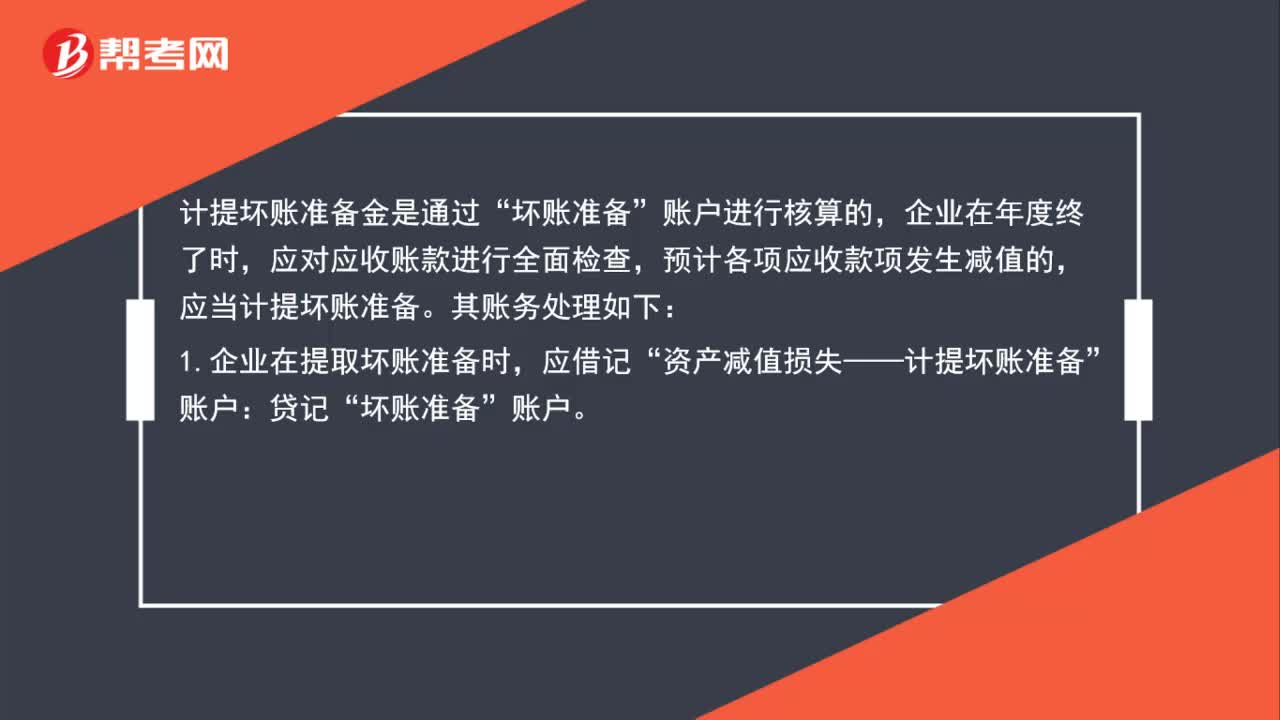

03:07壞賬準(zhǔn)備的賬務(wù)處理怎么做?:壞賬準(zhǔn)備的賬務(wù)處理怎么做?計提壞賬準(zhǔn)備金是通過“賬戶進行核算的,應(yīng)對應(yīng)收賬款進行全面檢查,預(yù)計各項應(yīng)收款項發(fā)生減值的,應(yīng)當(dāng)計提壞賬準(zhǔn)備。其賬務(wù)處理如下:1.企業(yè)在提取壞賬準(zhǔn)備時,應(yīng)借記“(1)如本期應(yīng)計提的壞賬準(zhǔn)備金額大于壞賬準(zhǔn)備賬面余額的,應(yīng)當(dāng)按其差額計提,(2)如應(yīng)提取的壞賬準(zhǔn)備金額小于“應(yīng)按其差額作相反會計分錄,資產(chǎn)減值損失——計提壞賬準(zhǔn)備”2.對于確實無法收回的應(yīng)收款項。

00:18

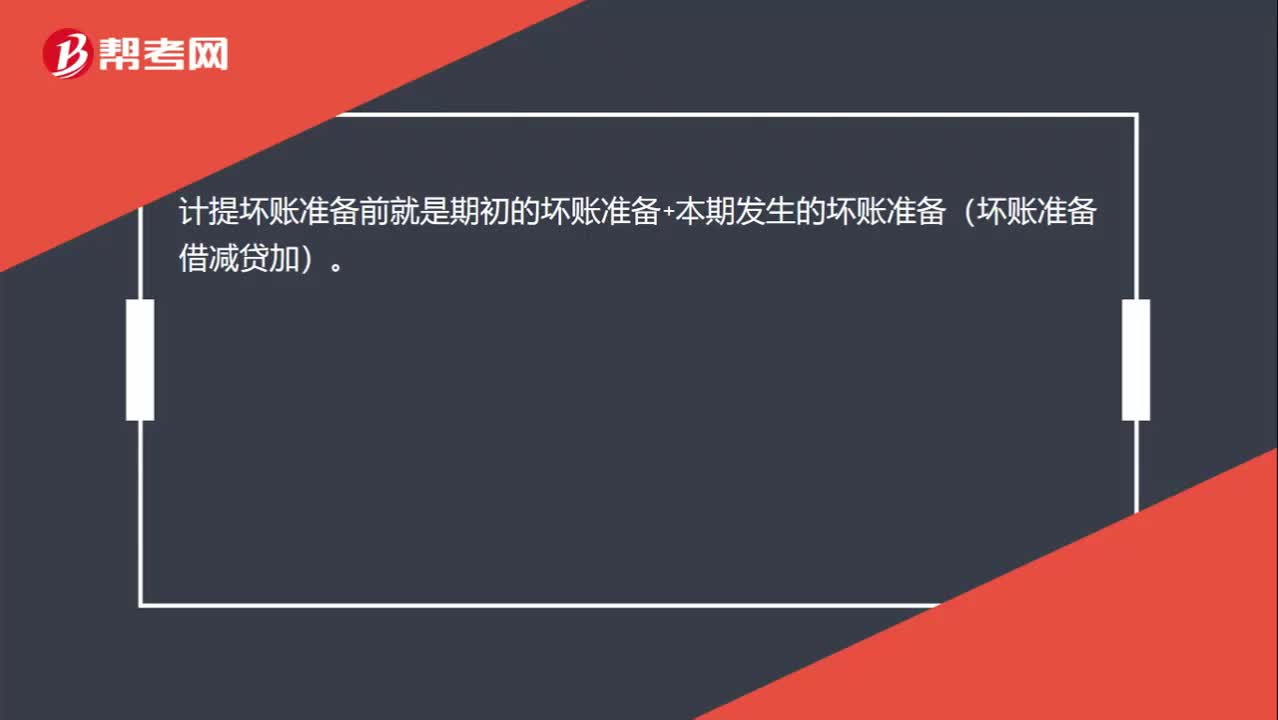

00:18計提壞賬準(zhǔn)備前是什么意思?:計提壞賬準(zhǔn)備前就是期初的壞賬準(zhǔn)備+本期發(fā)生的壞賬準(zhǔn)備(壞賬準(zhǔn)備借減貸加)。

00:42

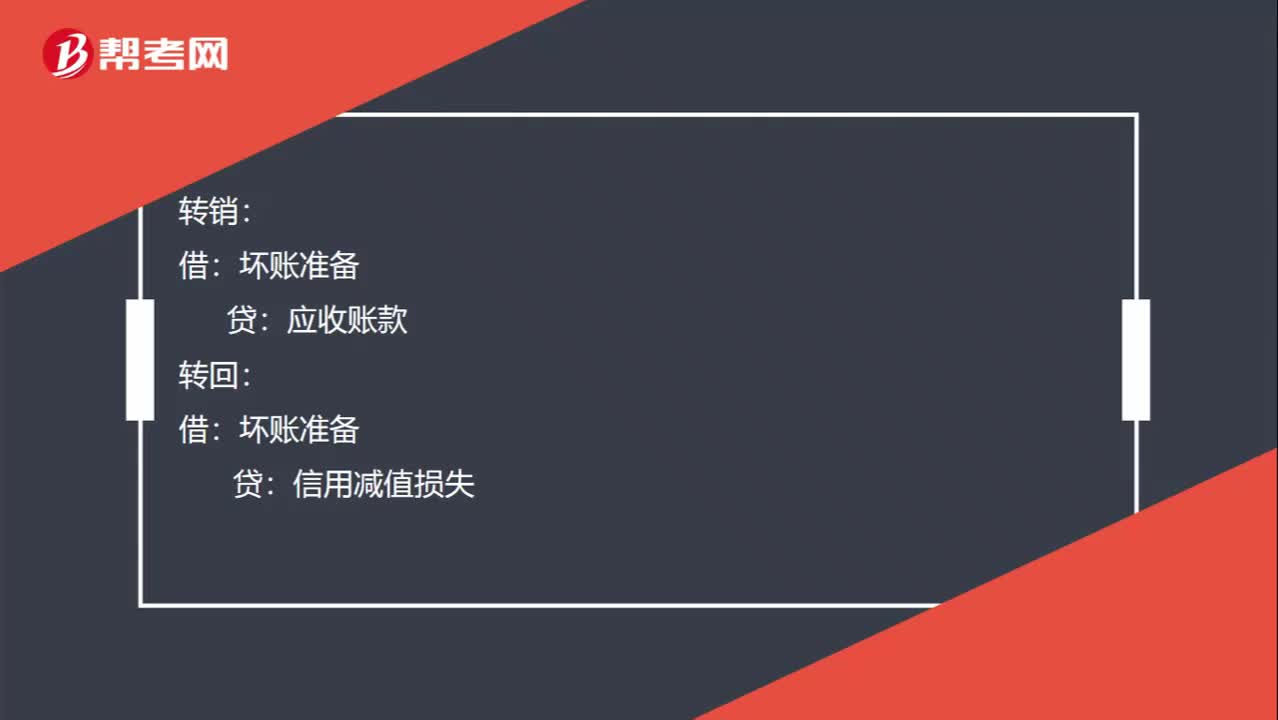

00:42壞賬準(zhǔn)備的轉(zhuǎn)銷、轉(zhuǎn)回和收回已轉(zhuǎn)銷的壞賬的分錄如何做?:壞賬準(zhǔn)備的轉(zhuǎn)銷、轉(zhuǎn)回和收回已轉(zhuǎn)銷的壞賬的分錄如何做?轉(zhuǎn)銷:應(yīng)收賬款:轉(zhuǎn)回:壞賬準(zhǔn)備:信用減值損失:收回已轉(zhuǎn)銷的壞賬時:應(yīng)收賬款壞賬準(zhǔn)備【第一步是做和轉(zhuǎn)銷時相反的分錄】借銀行存款貸應(yīng)收賬款【第二步是收回應(yīng)收賬款的分錄】

01:03

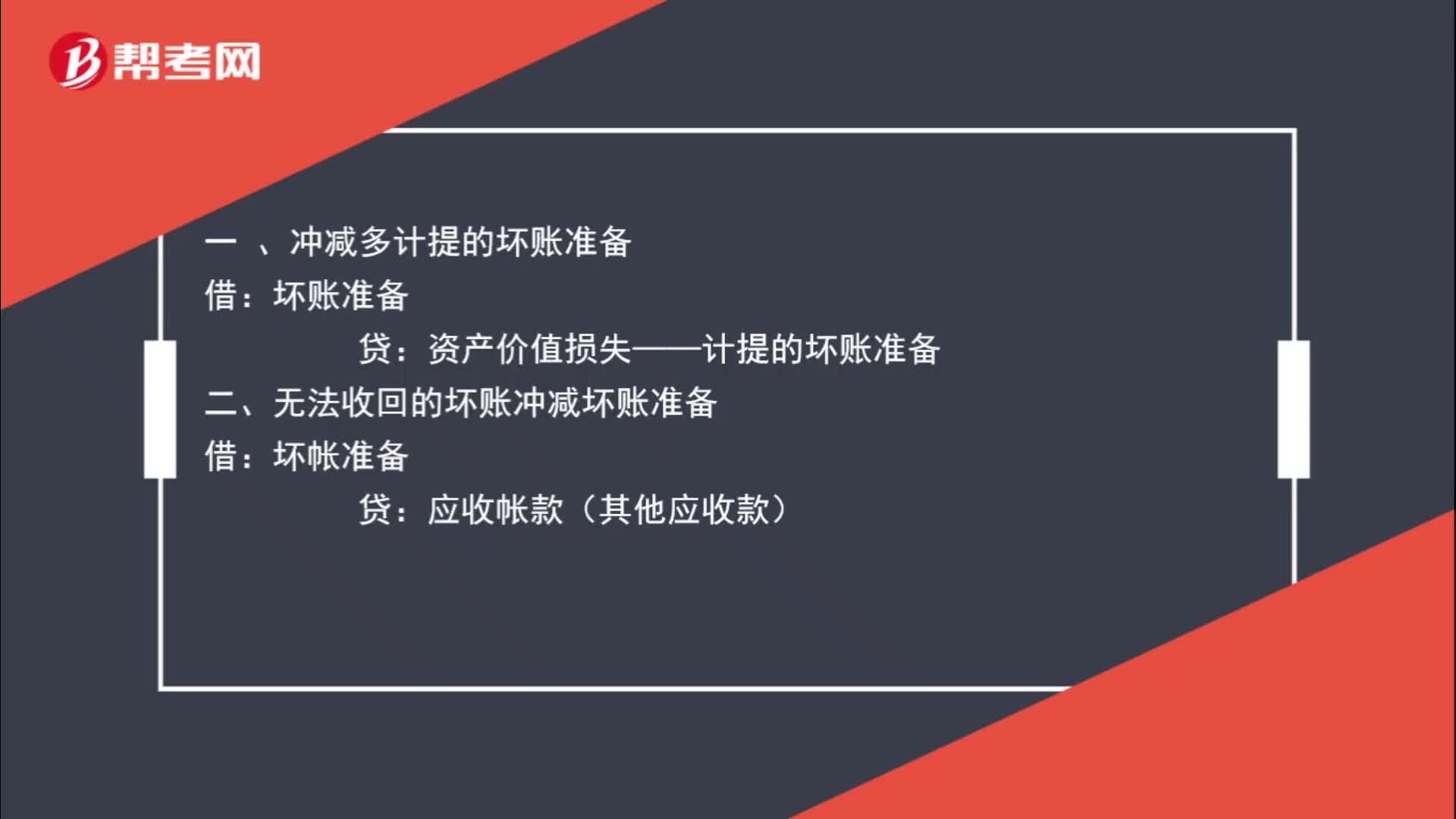

01:03沖減壞賬準(zhǔn)備分錄如何理解,什么是沖減?:沖減壞賬準(zhǔn)備分錄如何理解,什么是沖減?沖減的意思是壞賬準(zhǔn)備數(shù)據(jù)過多,不需要那么多,減少壞賬準(zhǔn)備即沖減壞賬準(zhǔn)備。一 、沖減多計提的壞賬準(zhǔn)備:壞賬準(zhǔn)備:資產(chǎn)價值損失——計提的壞賬準(zhǔn)備二、無法收回的壞賬沖減壞賬準(zhǔn)備借壞帳準(zhǔn)備貸應(yīng)收帳款(其他應(yīng)收款)

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日