下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:26

00:26敏感分析概述是什么?:敏感分析概述是什么?敏感分析是投資項(xiàng)目的經(jīng)濟(jì)評(píng)價(jià)中常用的一種研究不確定性的方法。它在確定性分析的基礎(chǔ)上,進(jìn)一步分析不確定性因素對(duì)投資項(xiàng)目的最終經(jīng)濟(jì)效果指標(biāo)的影響及影響程度。

00:36

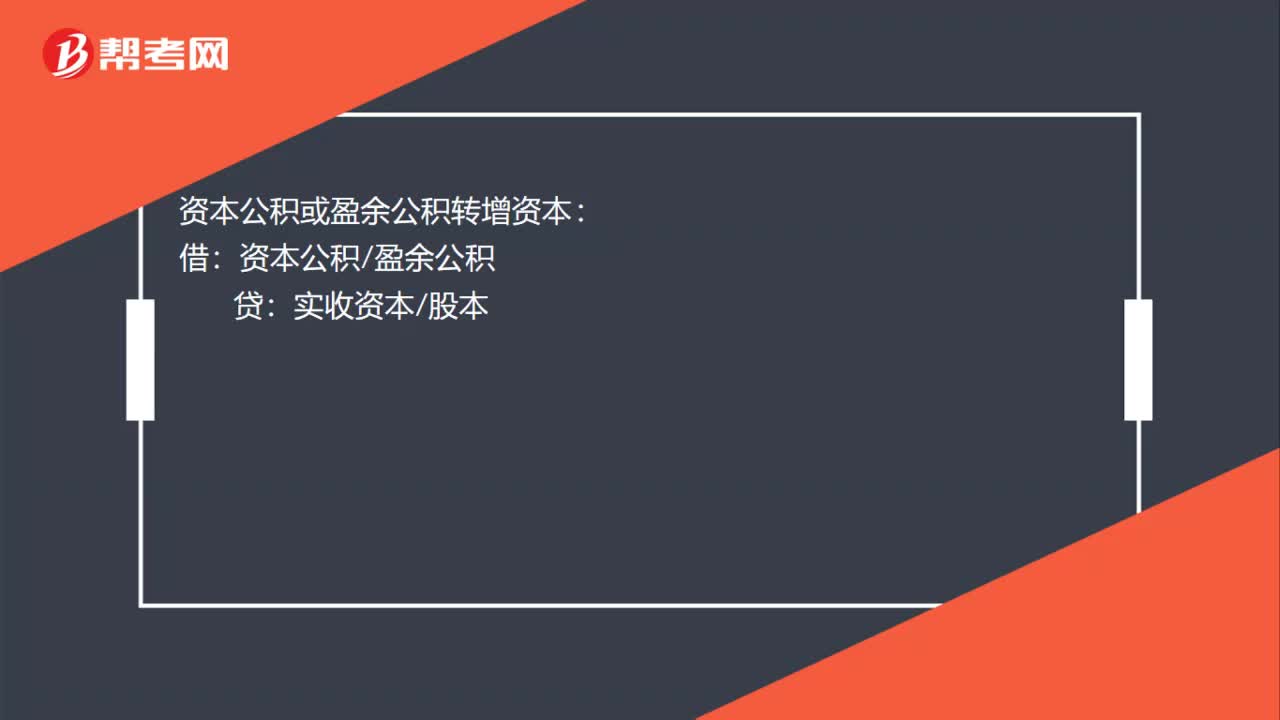

00:36追加投資的會(huì)計(jì)分錄是什么?:追加投資的會(huì)計(jì)分錄是什么?接受投資者追加投資的會(huì)計(jì)分錄:銀行存款:貸:資本公積——資本溢價(jià):資本公積或盈余公積轉(zhuǎn)增資本借資本公積盈余公積貸實(shí)收資本股本

01:38

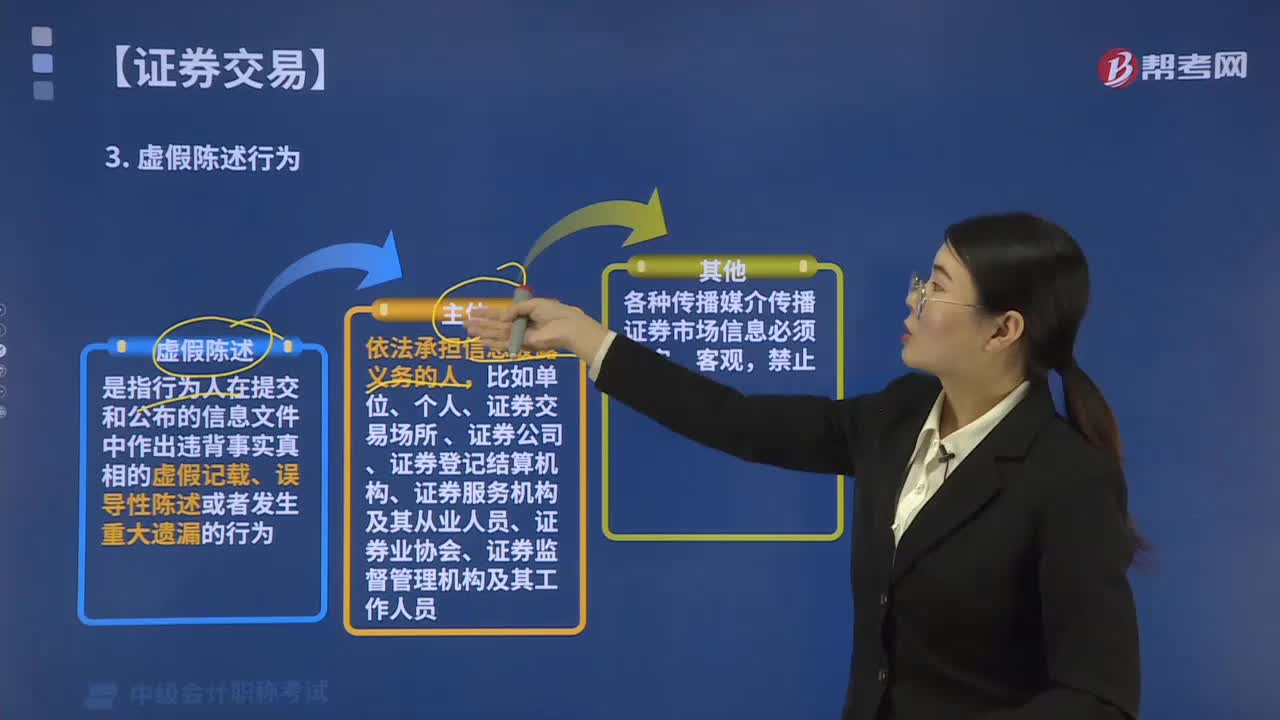

01:38證券交易中什么是虛假陳述行為?:證券交易中什么是虛假陳述行為?證券交易中虛假陳述行為是指承擔(dān)信息披露義務(wù)的人在提交和公布的信息文件中作出違背事實(shí)真相的虛假記載、誤導(dǎo)性陳述或者發(fā)生重大遺漏的行為。①新《證券法》禁止任何單位和個(gè)人編造、傳播虛假信息或者誤導(dǎo)性信息,在證券交易活動(dòng)中作出虛假陳述或者信息誤導(dǎo)。③各種傳播媒介傳播證券市場(chǎng)信息必須真實(shí)、客觀。

01:35

01:35雙重價(jià)格優(yōu)缺點(diǎn)是什么?:能夠使賣方部門獲利而買方部門僅負(fù)擔(dān)成本,或者賣方部門以成本加一定的利潤(rùn)作為內(nèi)部轉(zhuǎn)移價(jià)格,而買方部門只支付該產(chǎn)品的成本部分,差額可以記錄在一個(gè)專門的集中核算的賬戶中。這種方法為買方部門留下成本數(shù)據(jù),且通過(guò)轉(zhuǎn)移價(jià)格向賣方部門提供了利潤(rùn),實(shí)行雙重計(jì)價(jià)法后制造與使用的雙方都可有較大的邊際貢獻(xiàn),而企業(yè)整體實(shí)際得到的邊際貢獻(xiàn)卻要小于各分部或分廠之和。因而出現(xiàn)了一種事實(shí)上不存在的虛增毛益。

00:28

00:28商業(yè)信用概述是什么?:商業(yè)信用概述是什么?商業(yè)信用是指企業(yè)在商品或勞務(wù)交易中,以延期付款或預(yù)收貨款方式進(jìn)行購(gòu)銷活動(dòng)而形成的借貸關(guān)系,是企業(yè)之間的直接信用行為,也是企業(yè)短期資金的重要來(lái)源。

00:21

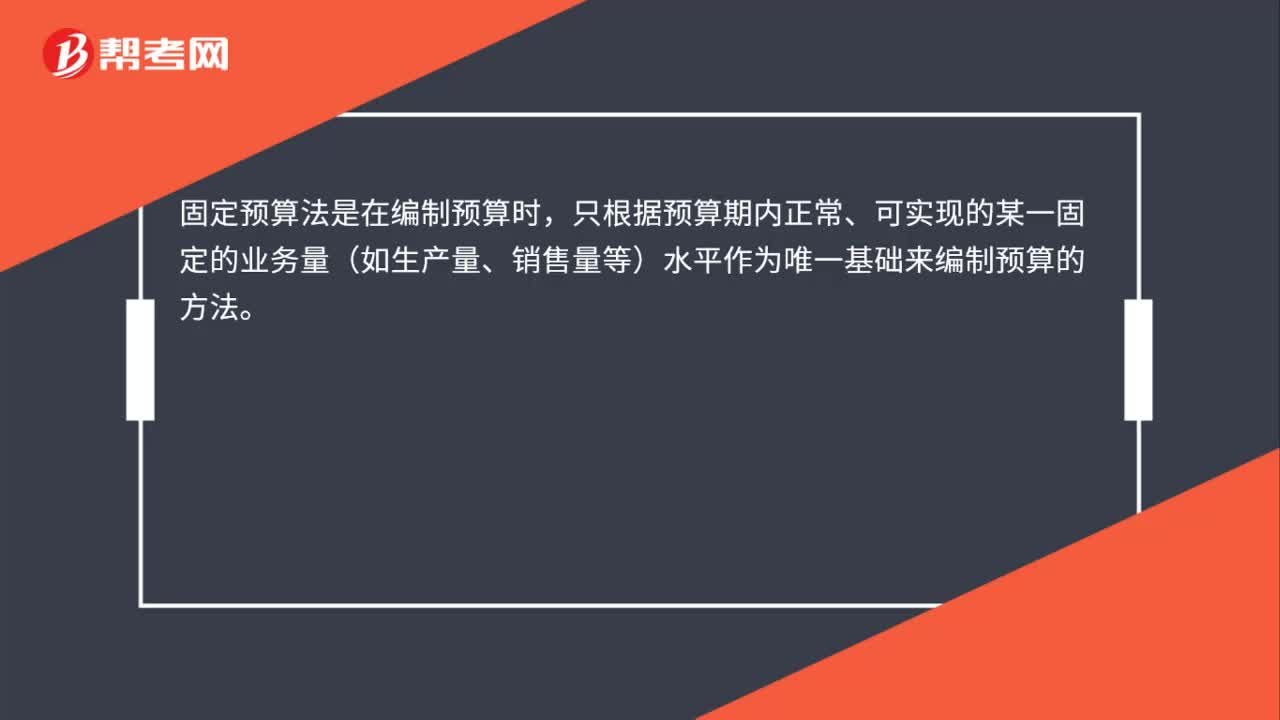

00:21固定預(yù)算法是什么?:固定預(yù)算法是什么?固定預(yù)算法是在編制預(yù)算時(shí),只根據(jù)預(yù)算期內(nèi)正常、可實(shí)現(xiàn)的某一固定的業(yè)務(wù)量(如生產(chǎn)量、銷售量等)水平作為唯一基礎(chǔ)來(lái)編制預(yù)算的方法。

02:58

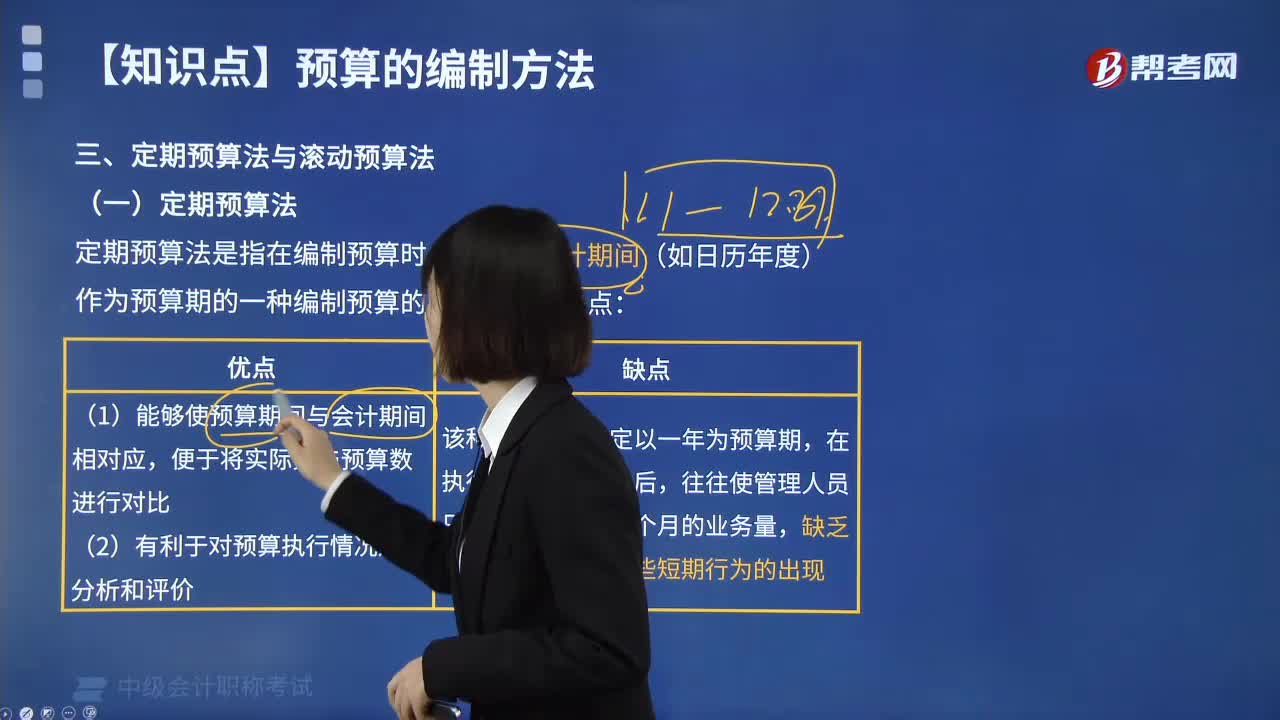

02:58什么是定期預(yù)算法?:定期預(yù)算法是以固定不變的會(huì)計(jì)期間(如年度、季度、月份)作為預(yù)算期間編制預(yù)算的方法。(1)能夠使預(yù)算期間與會(huì)計(jì)期間相對(duì)應(yīng),便于將實(shí)際數(shù)與預(yù)算數(shù)進(jìn)行對(duì)比;(2)有利于對(duì)預(yù)算執(zhí)行情況進(jìn)行分析和評(píng)價(jià)。該種預(yù)算方法固定以一年為預(yù)算期,不利于前后各個(gè)期間的預(yù)算銜接,不能適應(yīng)連續(xù)不斷的業(yè)務(wù)活動(dòng)過(guò)程的預(yù)算管理。【例題·單選題】關(guān)于定期預(yù)算法,A.定期預(yù)算法具有盲目性B.定期預(yù)算法具有滯后性

03:52

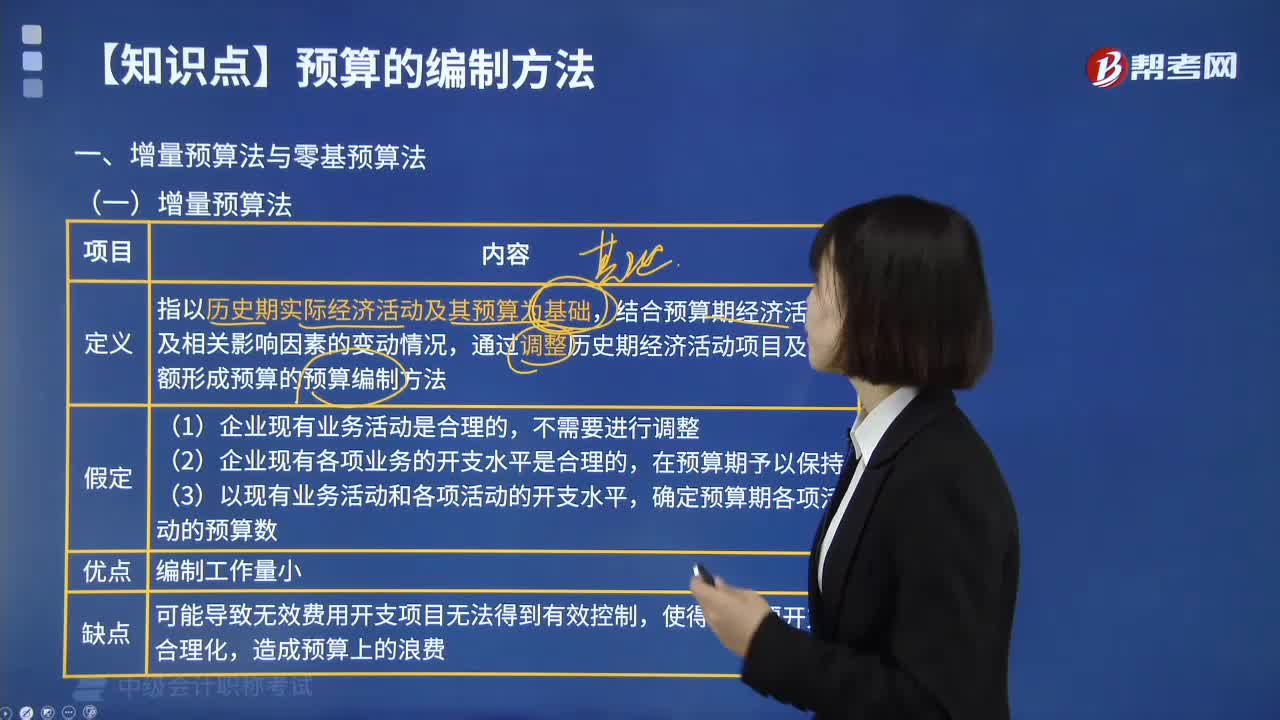

03:52什么是增量預(yù)算法?:增量預(yù)算法指以歷史期實(shí)際經(jīng)濟(jì)活動(dòng)及其預(yù)算為基礎(chǔ),結(jié)合預(yù)算期經(jīng)濟(jì)活動(dòng)及相關(guān)影響因素的變動(dòng)情況,通過(guò)調(diào)整歷史期經(jīng)濟(jì)活動(dòng)項(xiàng)目及金額形成預(yù)算的預(yù)算編制方法。增量預(yù)算方法,又稱調(diào)整預(yù)算方法,結(jié)合預(yù)算期業(yè)務(wù)量水平及有關(guān)影響成本因素的未來(lái)變動(dòng)情況,通過(guò)調(diào)整有關(guān)原有費(fèi)用項(xiàng)目而編制預(yù)算的一種方法。這是一種傳統(tǒng)的預(yù)算方法。(1)企業(yè)現(xiàn)有業(yè)務(wù)活動(dòng)是合理的;(2)企業(yè)現(xiàn)有各項(xiàng)業(yè)務(wù)的開(kāi)支水平是合理的;

00:48

00:48為什么追加訂單不考慮固定成本?:為什么追加訂單不考慮固定成本?有剩余生產(chǎn)能力的,且追加訂單的數(shù)量并未超出剩余生產(chǎn)能力,故就算追加訂單,固定成本總額也是不變的,與是否追加訂單是沒(méi)有關(guān)系的,所以說(shuō)固定成本屬于訂單決策的非相關(guān)成本,不考慮固定成本。

00:26

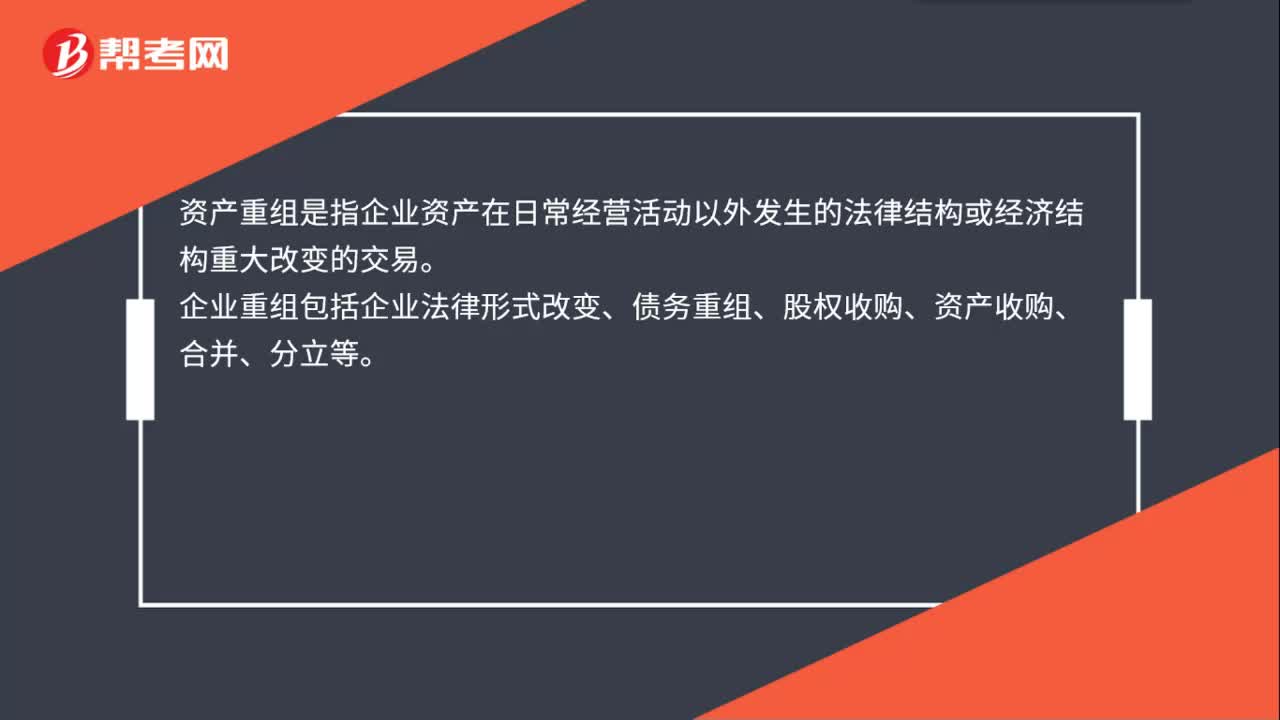

00:26資產(chǎn)重組是什么?:資產(chǎn)重組是什么?資產(chǎn)重組是指企業(yè)資產(chǎn)在日常經(jīng)營(yíng)活動(dòng)以外發(fā)生的法律結(jié)構(gòu)或經(jīng)濟(jì)結(jié)構(gòu)重大改變的交易。企業(yè)重組包括企業(yè)法律形式改變、債務(wù)重組、股權(quán)收購(gòu)、資產(chǎn)收購(gòu)、合并、分立等。

00:36

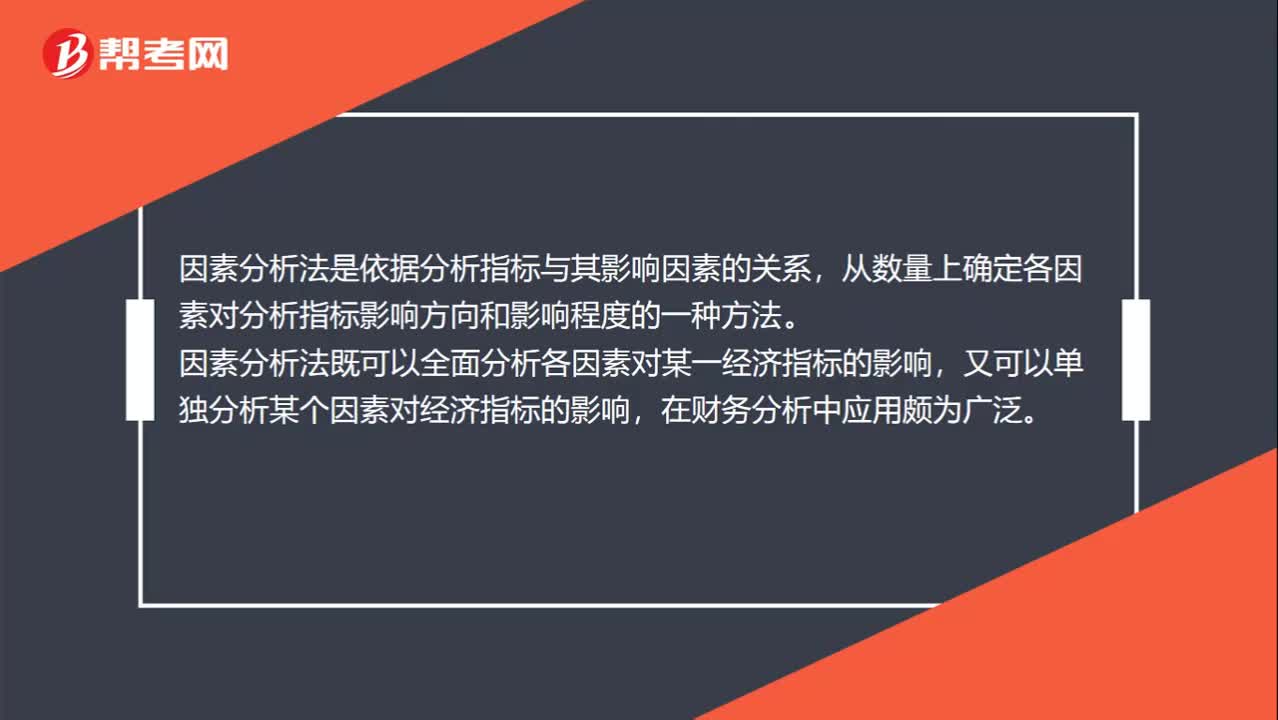

00:36因素分析法是什么?:因素分析法是什么?因素分析法是依據(jù)分析指標(biāo)與其影響因素的關(guān)系,從數(shù)量上確定各因素對(duì)分析指標(biāo)影響方向和影響程度的一種方法。因素分析法既可以全面分析各因素對(duì)某一經(jīng)濟(jì)指標(biāo)的影響,又可以單獨(dú)分析某個(gè)因素對(duì)經(jīng)濟(jì)指標(biāo)的影響,在財(cái)務(wù)分析中應(yīng)用頗為廣泛。

02:59

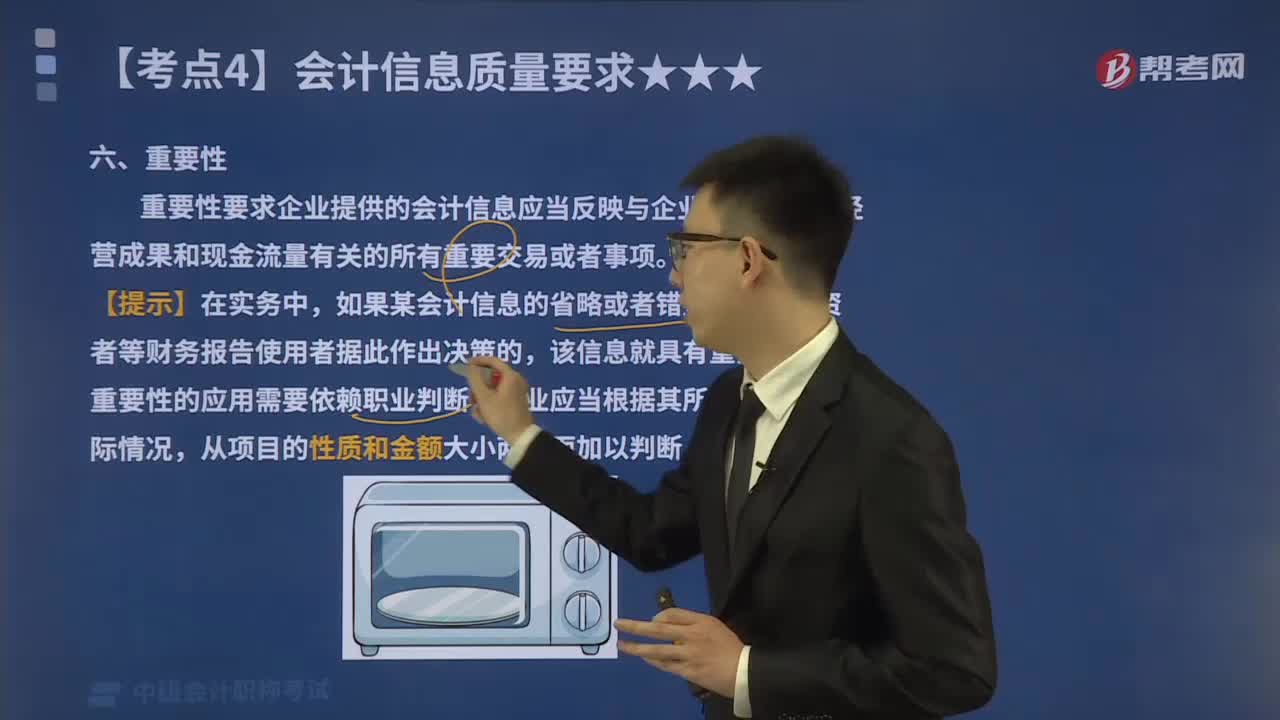

02:59會(huì)計(jì)信息質(zhì)量要求中的重要性是指什么?:重要性要求企業(yè)提供的會(huì)計(jì)信息應(yīng)當(dāng)反映與企業(yè)財(cái)務(wù)狀況、經(jīng)營(yíng)成果和現(xiàn)金流量有關(guān)的所有重要交易或者事項(xiàng)。如果某會(huì)計(jì)信息的省略或者錯(cuò)報(bào)會(huì)影響投資者等財(cái)務(wù)報(bào)告使用者據(jù)此作出決策的,我國(guó)上市公司要求對(duì)外提供季度財(cái)務(wù)報(bào)告,考慮到季度財(cái)務(wù)報(bào)告披露的時(shí)間較短,季度財(cái)務(wù)報(bào)告沒(méi)有必要像年度財(cái)務(wù)報(bào)告那樣披露詳細(xì)的附注信息。公司季度財(cái)務(wù)報(bào)告附注應(yīng)當(dāng)以年初至本中期末為基礎(chǔ)編制。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日