下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

11:14

11:14來(lái)看看電力設(shè)備的分類(lèi)和性能是指什么?:來(lái)看看電力設(shè)備的分類(lèi)和性能是指什么?

00:28

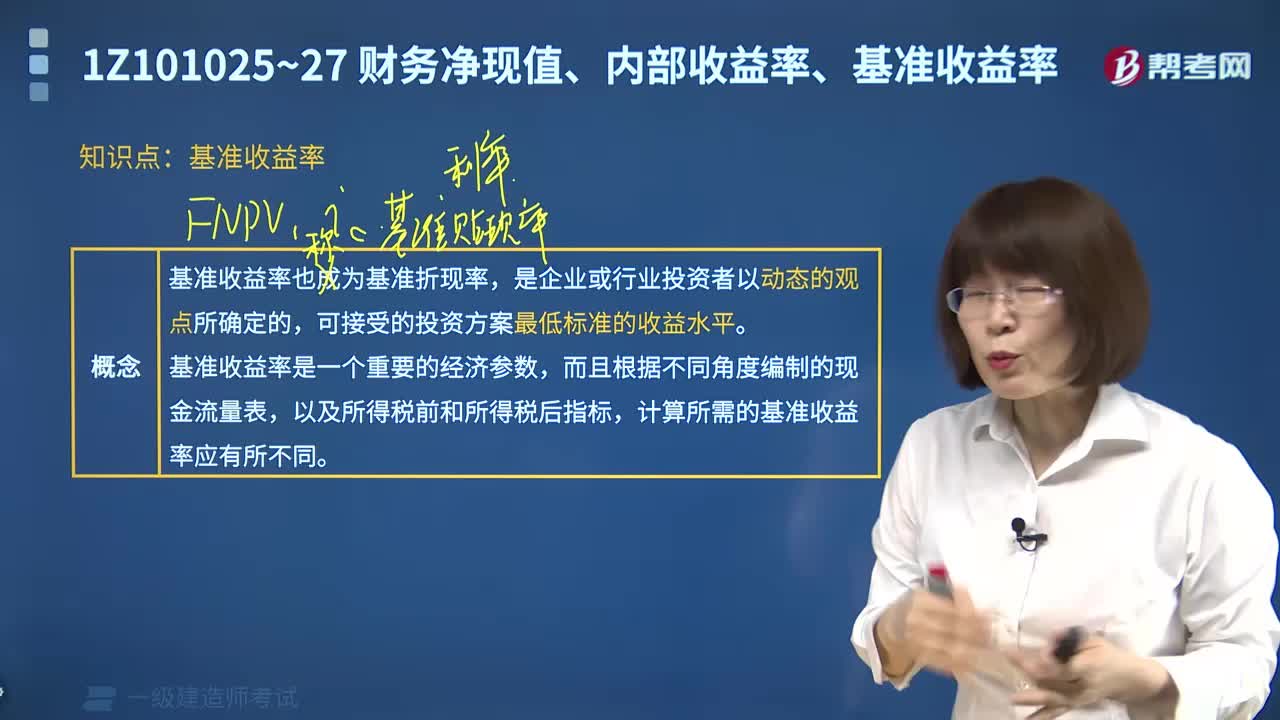

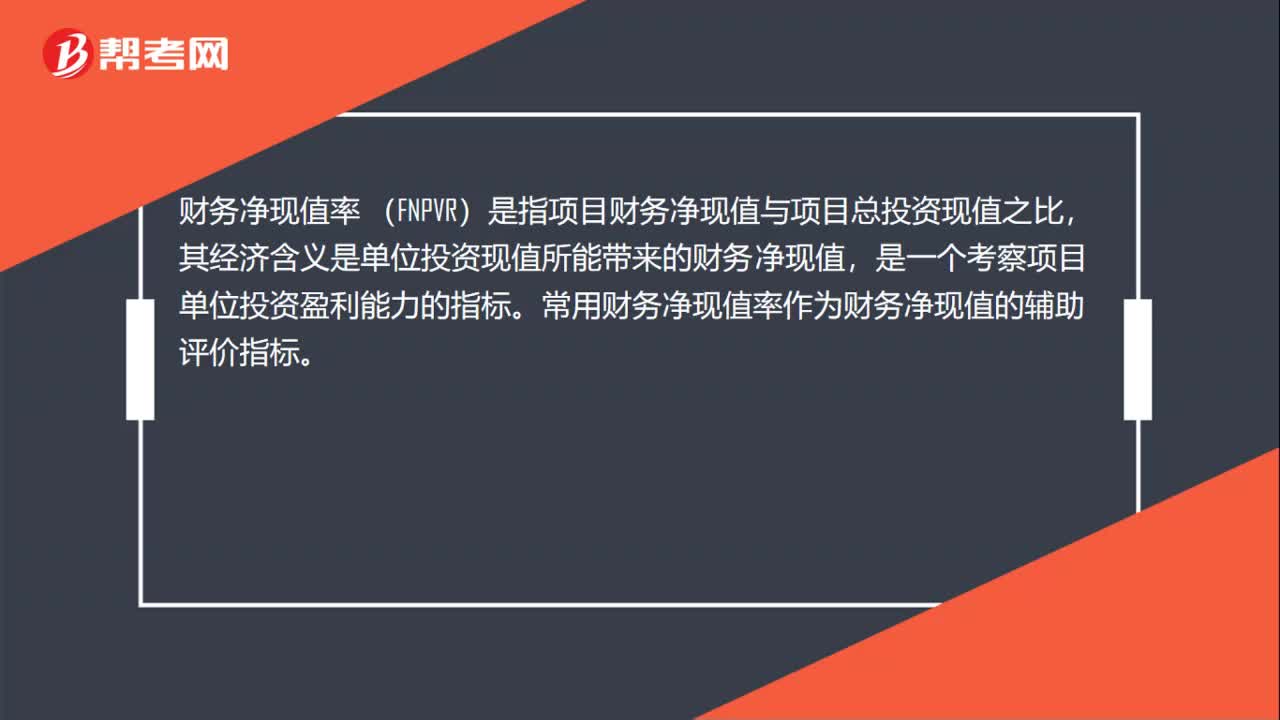

00:28一建要點(diǎn):財(cái)務(wù)凈現(xiàn)值率的概念是什么?:一建要點(diǎn):財(cái)務(wù)凈現(xiàn)值率的概念是什么?財(cái)務(wù)凈現(xiàn)值率 (FNPVR)是指項(xiàng)目財(cái)務(wù)凈現(xiàn)值與項(xiàng)目總投資現(xiàn)值之比,其經(jīng)濟(jì)含義是單位投資現(xiàn)值所能帶來(lái)的財(cái)務(wù)凈現(xiàn)值,是一個(gè)考察項(xiàng)目單位投資盈利能力的指標(biāo)。常用財(cái)務(wù)凈現(xiàn)值率作為財(cái)務(wù)凈現(xiàn)值的輔助評(píng)價(jià)指標(biāo)。

00:34

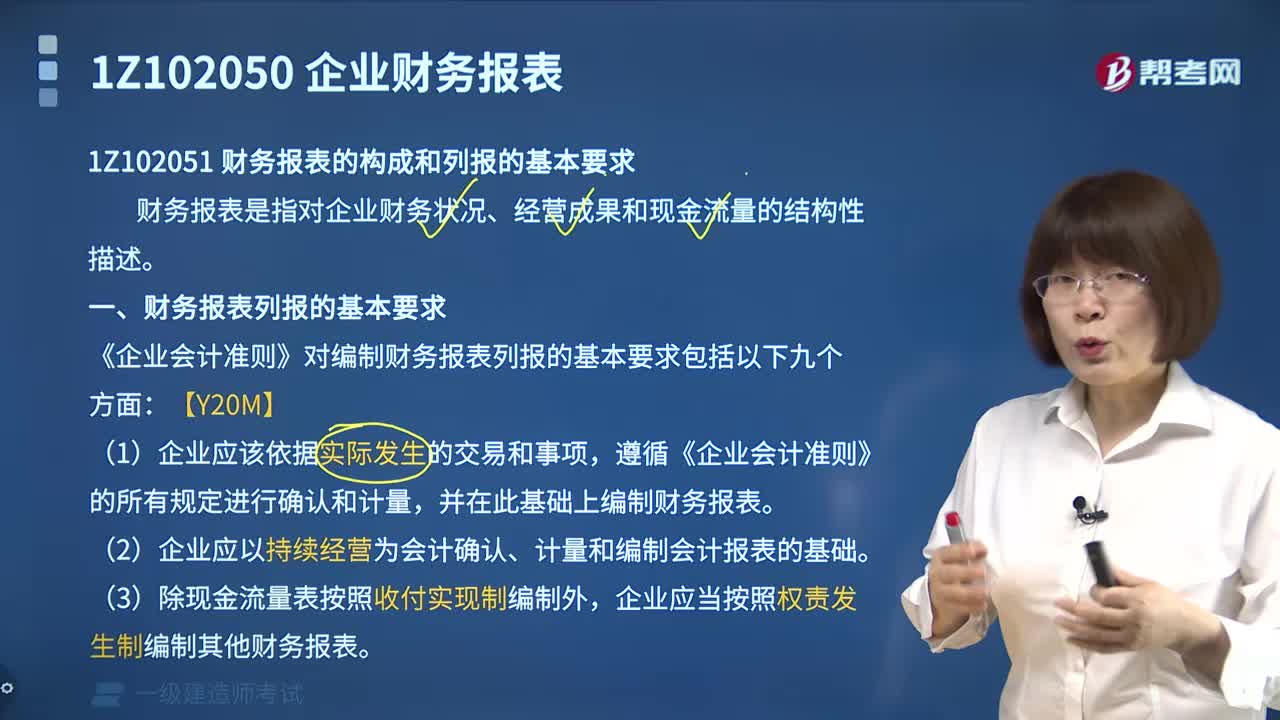

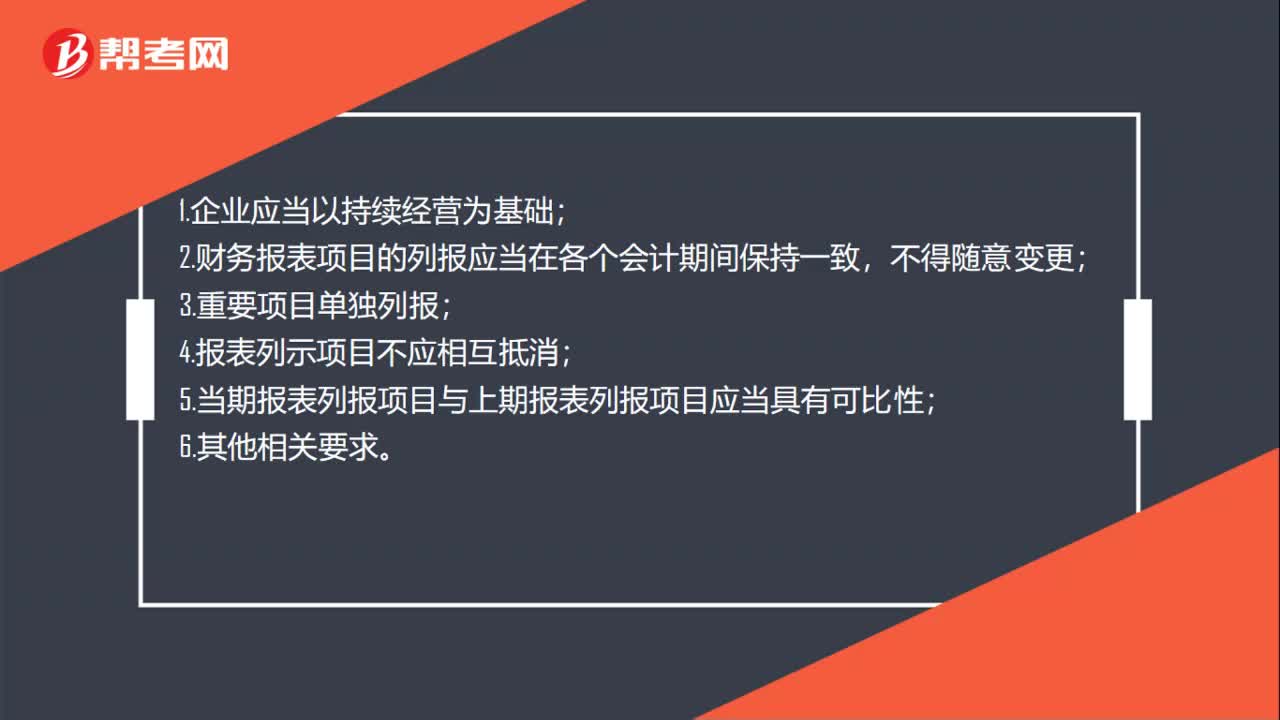

00:34一建要點(diǎn):財(cái)務(wù)報(bào)表列報(bào)的基本要求是什么?:一建要點(diǎn):財(cái)務(wù)報(bào)表列報(bào)的基本要求是什么?1.企業(yè)應(yīng)當(dāng)以持續(xù)經(jīng)營(yíng)為基礎(chǔ);2.財(cái)務(wù)報(bào)表項(xiàng)目的列報(bào)應(yīng)當(dāng)在各個(gè)會(huì)計(jì)期間保持一致,不得隨意變更;3.重要項(xiàng)目單獨(dú)列報(bào);4.報(bào)表列示項(xiàng)目不應(yīng)相互抵消;5.當(dāng)期報(bào)表列報(bào)項(xiàng)目與上期報(bào)表列報(bào)項(xiàng)目應(yīng)當(dāng)具有可比性;6.其他相關(guān)要求。

00:37

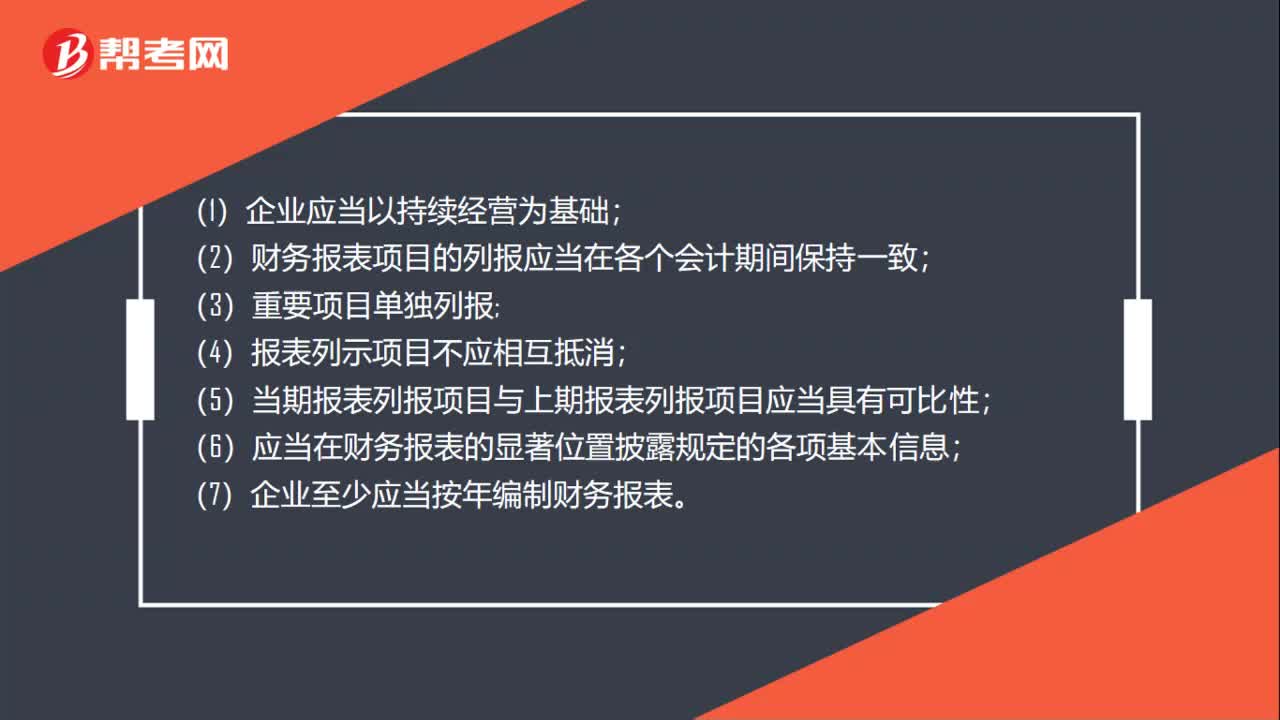

00:37一建經(jīng)濟(jì):財(cái)務(wù)報(bào)表列報(bào)的基本要求是什么?:一建經(jīng)濟(jì):財(cái)務(wù)報(bào)表列報(bào)的基本要求是什么?(1)企業(yè)應(yīng)當(dāng)以持續(xù)經(jīng)營(yíng)為基礎(chǔ);(2)財(cái)務(wù)報(bào)表項(xiàng)目的列報(bào)應(yīng)當(dāng)在各個(gè)會(huì)計(jì)期間保持一致;(3)重要項(xiàng)目單獨(dú)列報(bào);(4)報(bào)表列示項(xiàng)目不應(yīng)相互抵消;(5)當(dāng)期報(bào)表列報(bào)項(xiàng)目與上期報(bào)表列報(bào)項(xiàng)目應(yīng)當(dāng)具有可比性;(6)應(yīng)當(dāng)在財(cái)務(wù)報(bào)表的顯著位置披露規(guī)定的各項(xiàng)基本信息;(7)企業(yè)至少應(yīng)當(dāng)按年編制財(cái)務(wù)報(bào)表。

01:59

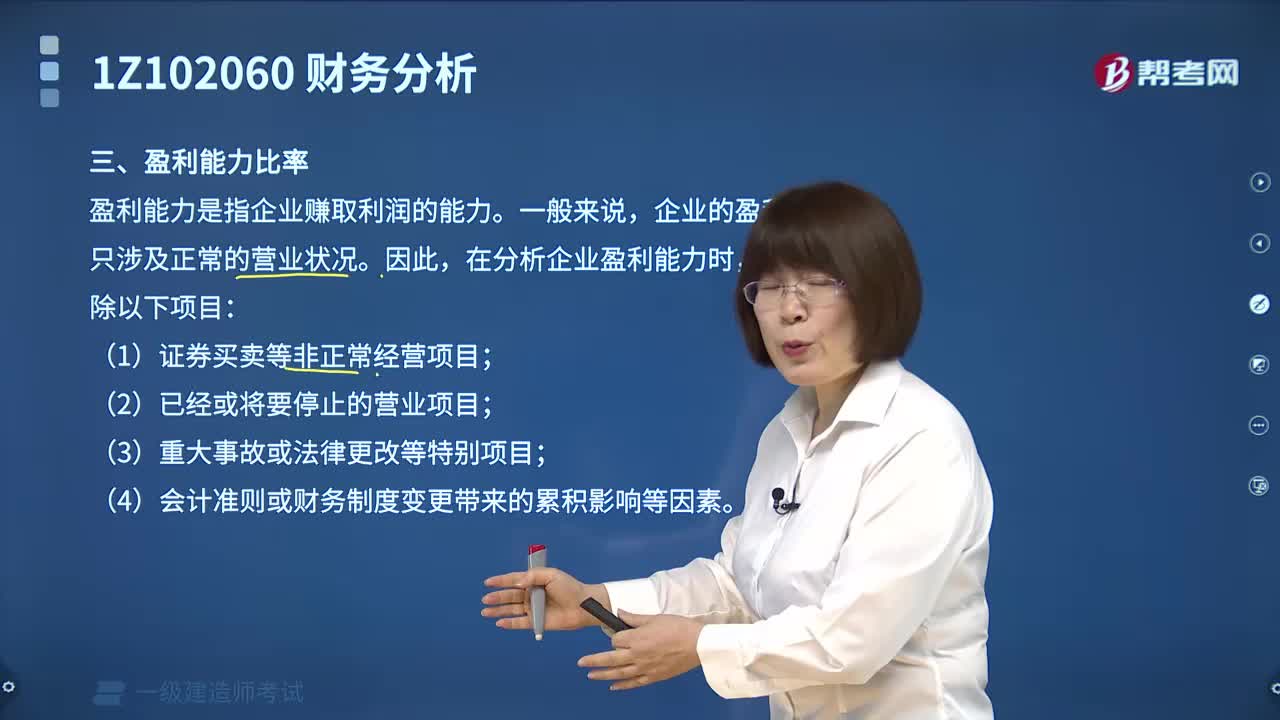

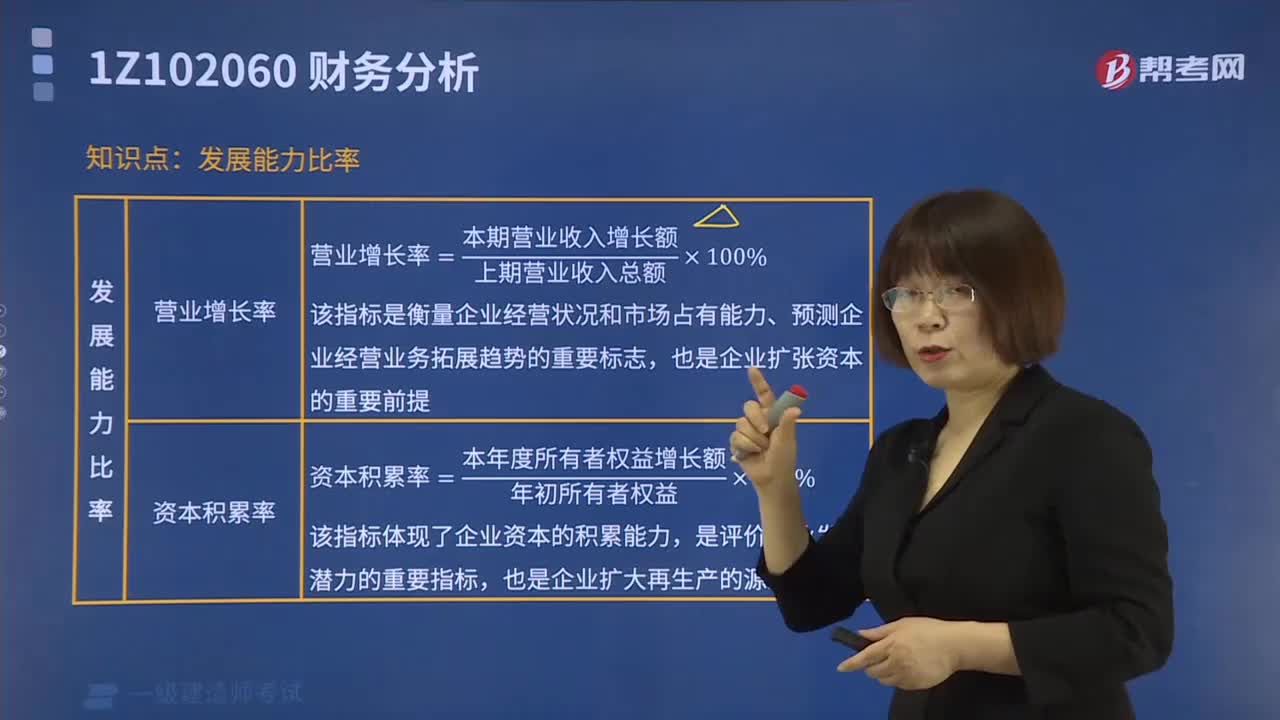

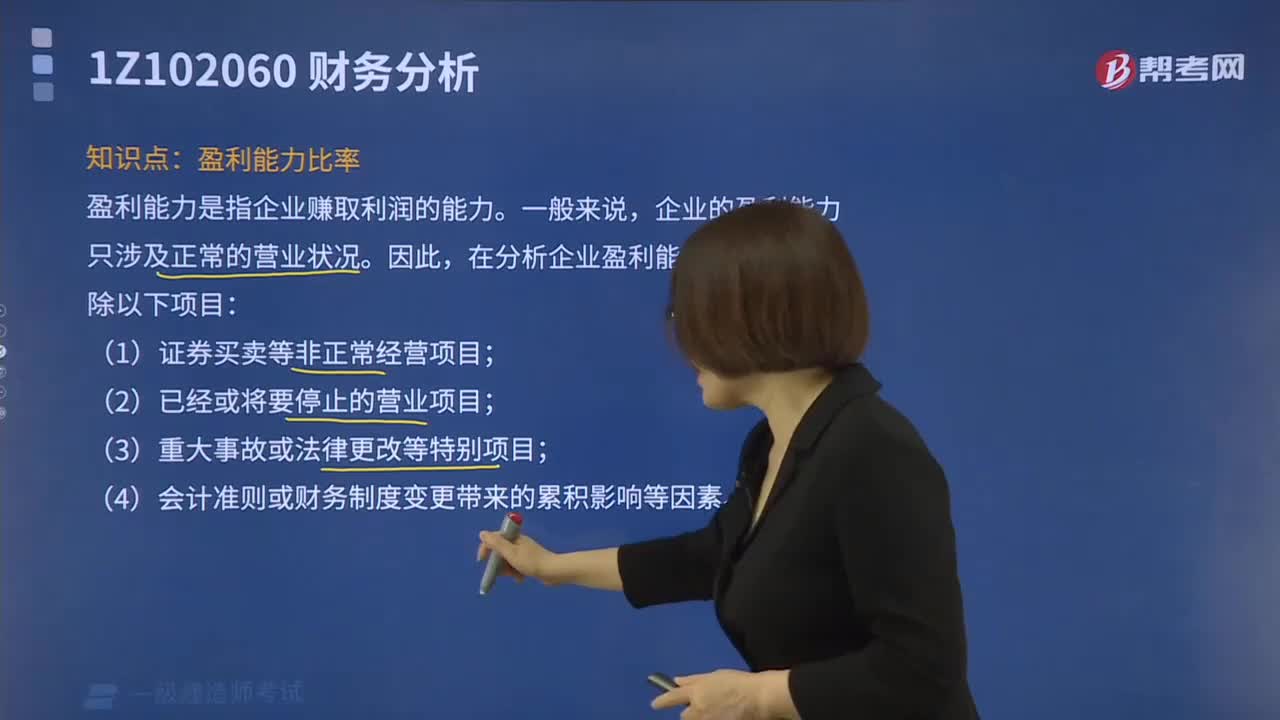

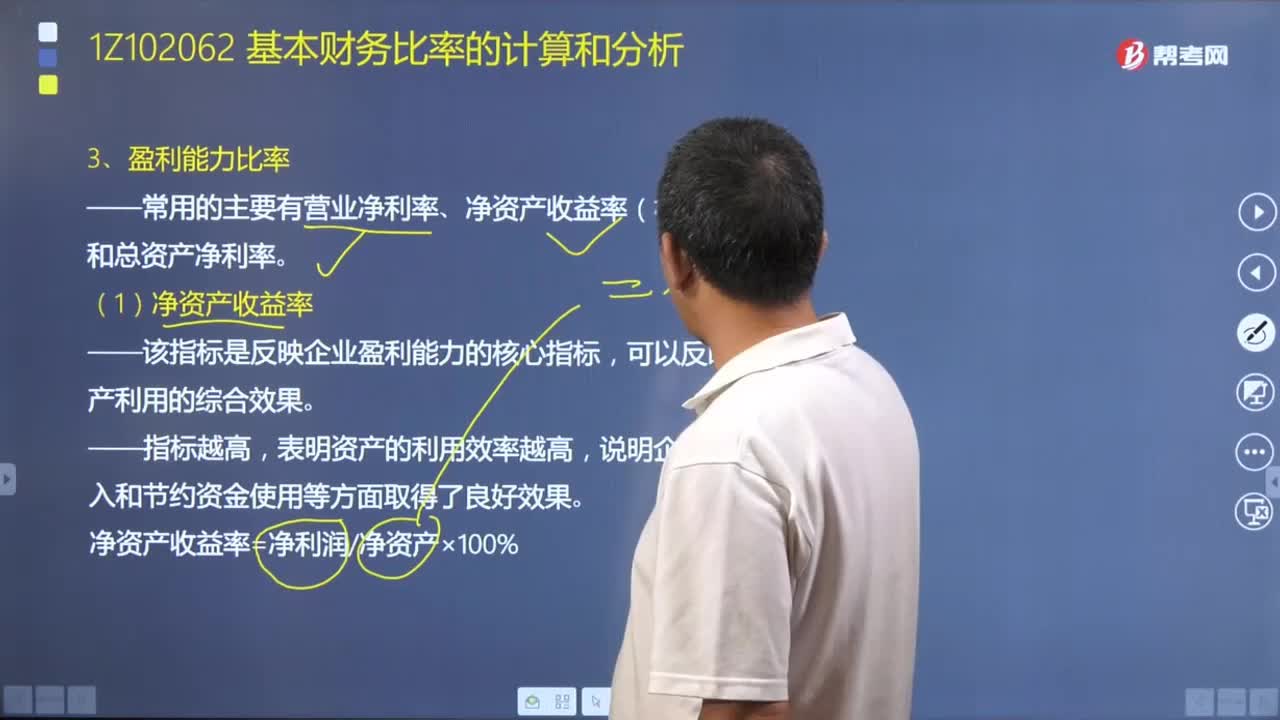

01:59盈利能力的常用指標(biāo)包括哪些?:盈利能力的常用指標(biāo)包括哪些??jī)攤芰Ρ嚷省I(yíng)運(yùn)能力比率、盈利能力比率和發(fā)展能力比率。本文重點(diǎn)介紹盈利能力比率。盈利能力是指企業(yè)賺取利潤(rùn)的能力。反映企業(yè)盈利能力的指標(biāo)很多,常用的主要有營(yíng)業(yè)凈利率、凈資產(chǎn)收益率(也稱(chēng)為權(quán)益凈利率)和總資產(chǎn)凈利率。(1)該指標(biāo)是反映企業(yè)盈利能力的核心指標(biāo),可以反映企業(yè)資產(chǎn)利用的綜合效果,(1)指標(biāo)是指企業(yè)運(yùn)用全部資產(chǎn)的凈收益率,表明企業(yè)資產(chǎn)的利用效率越高。

05:12

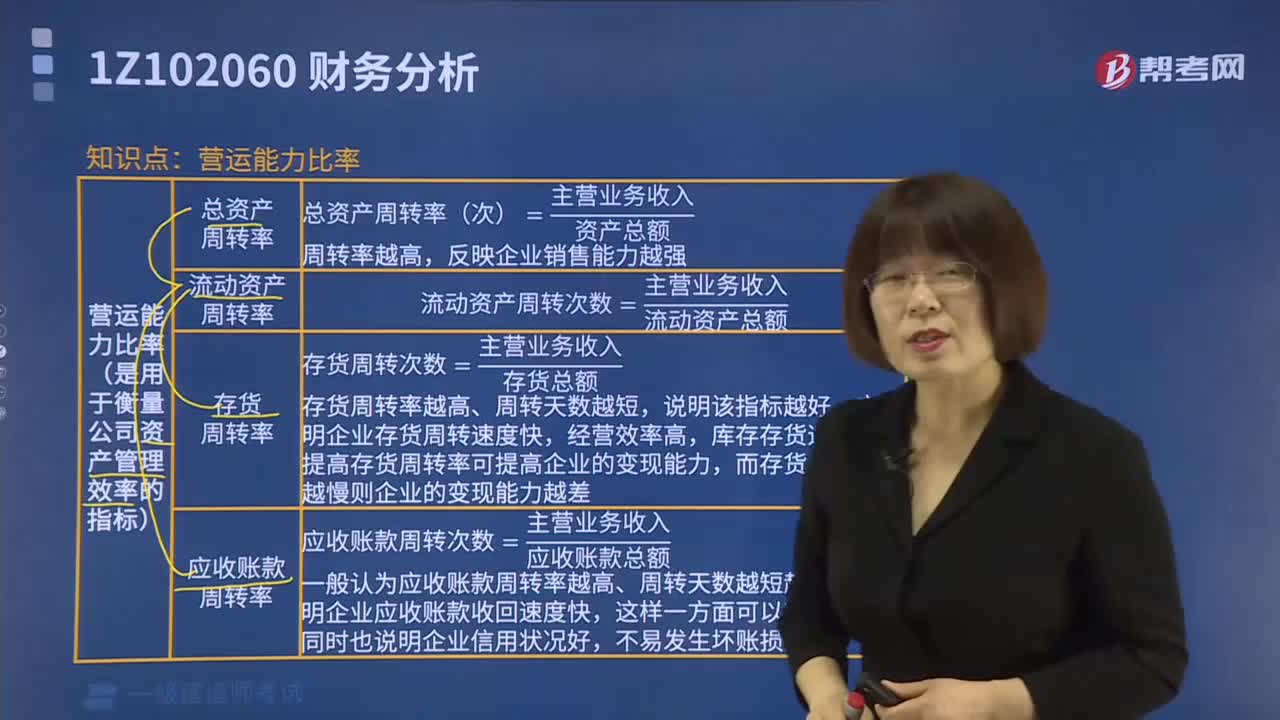

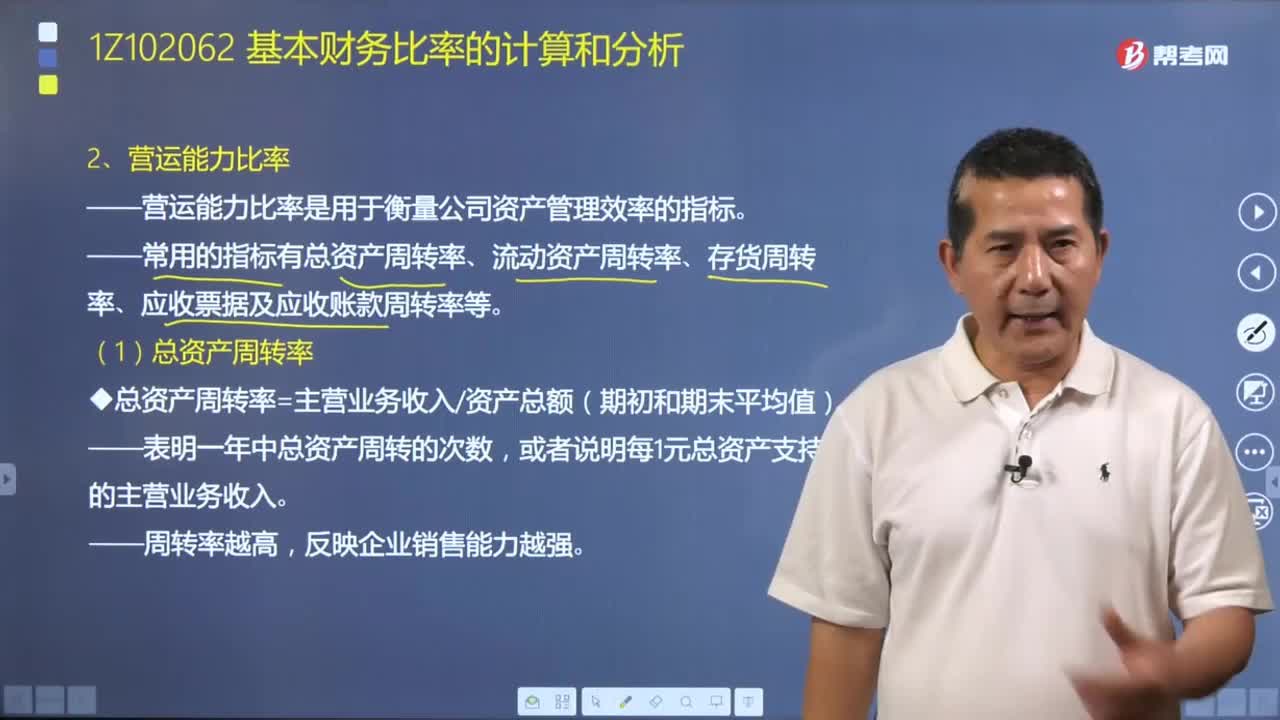

05:12帶你了解一下什么是營(yíng)運(yùn)能力比率?:營(yíng)運(yùn)能力比率是用于衡量公司資產(chǎn)管理效率的指標(biāo)。常用的指標(biāo)有總資產(chǎn)周轉(zhuǎn)率、流動(dòng)資產(chǎn)周轉(zhuǎn)率、存貨周轉(zhuǎn)率、應(yīng)收票據(jù)及應(yīng)收賬款周轉(zhuǎn)率等。總資產(chǎn)周轉(zhuǎn)率=主營(yíng)業(yè)務(wù)收入÷資產(chǎn)總額(期初和期末平均值)。(2)總資產(chǎn)周轉(zhuǎn)率表明一年中總資產(chǎn)周轉(zhuǎn)的次數(shù),(1)流動(dòng)資產(chǎn)周轉(zhuǎn)次數(shù)=主營(yíng)業(yè)務(wù)收入÷流動(dòng)資產(chǎn)總額(期初和期末平均值):(2)流動(dòng)資產(chǎn)周轉(zhuǎn)天數(shù)=計(jì)算期天數(shù)÷流動(dòng)資產(chǎn)周轉(zhuǎn)次數(shù)。

07:32

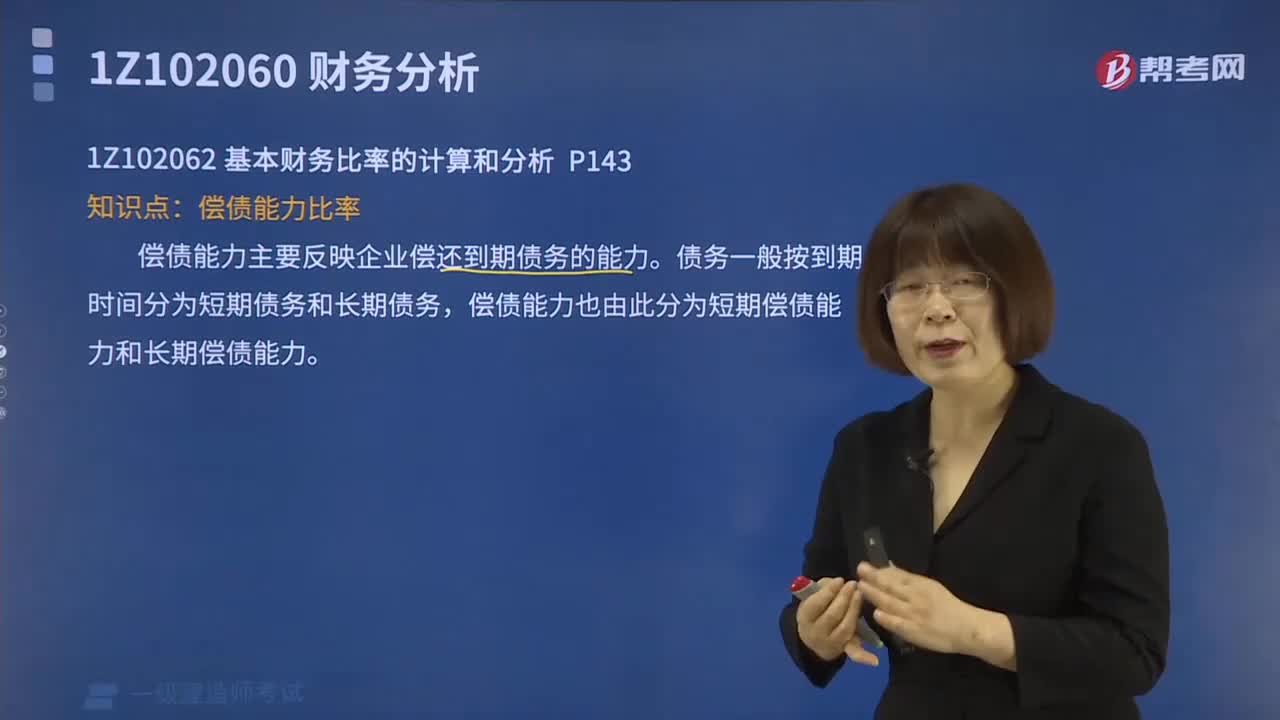

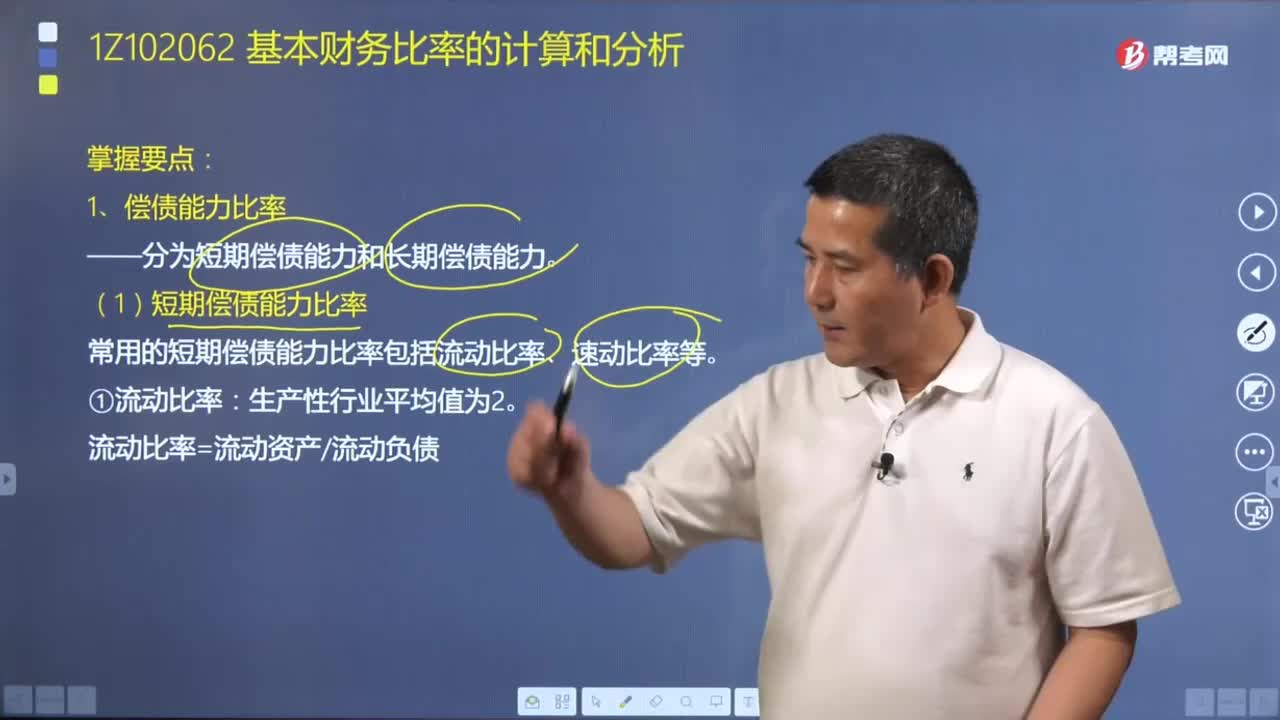

07:32如何計(jì)算償債能力比率?:如何計(jì)算償債能力比率?常用的短期償債能力比率包括流動(dòng)比率、速動(dòng)比率等:流動(dòng)比率=流動(dòng)資產(chǎn)÷流動(dòng)負(fù)債,速動(dòng)比率=速動(dòng)資產(chǎn)÷流動(dòng)負(fù)債。常用的長(zhǎng)期償債能力比率包括資產(chǎn)負(fù)債率、產(chǎn)權(quán)比率、權(quán)益乘數(shù)等:①資產(chǎn)負(fù)債率是企業(yè)總負(fù)債與總資產(chǎn)之比,①產(chǎn)權(quán)比率和權(quán)益乘數(shù)是資產(chǎn)負(fù)債率的另外兩種表現(xiàn)形式。產(chǎn)權(quán)比率=負(fù)債總額÷股東權(quán)益 權(quán)益乘數(shù)=資產(chǎn)總額÷股東權(quán)益。【例題·多選題】分析企業(yè)債務(wù)清償能力時(shí)

00:29

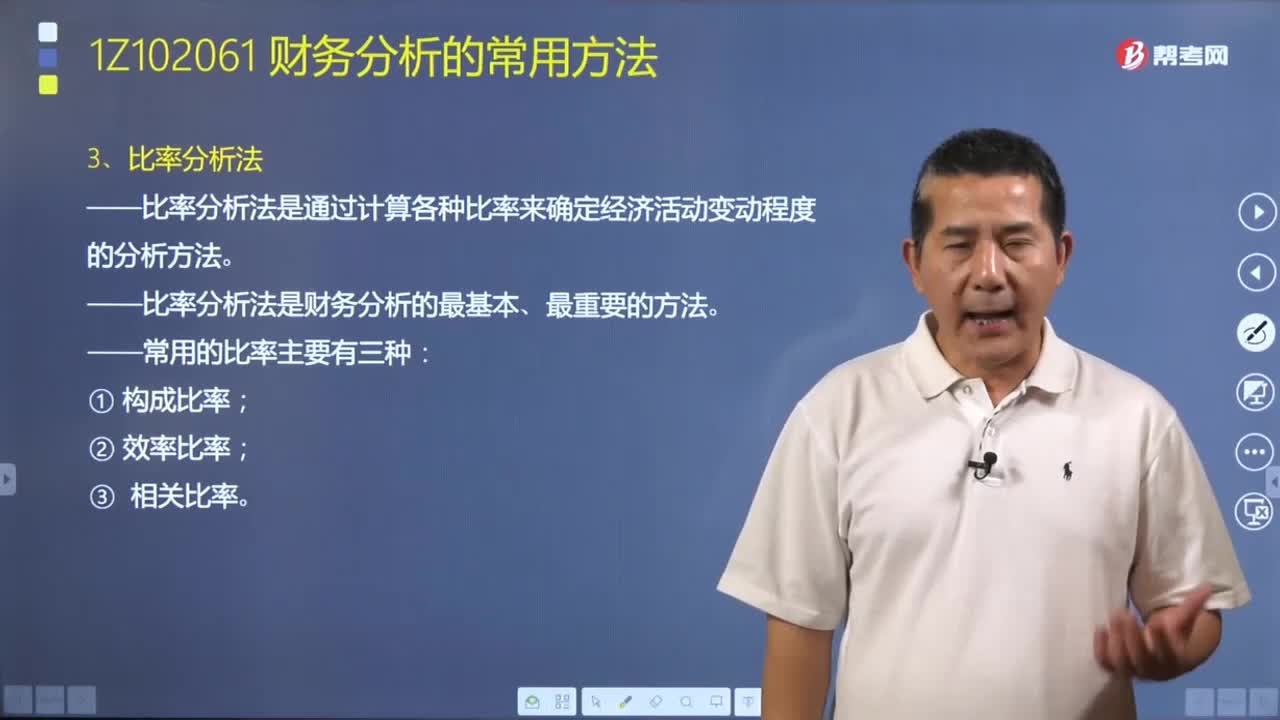

00:29什么是財(cái)務(wù)分析法中比率分析法?:什么是財(cái)務(wù)分析法中比率分析法?財(cái)務(wù)分析是指以會(huì)計(jì)核算和報(bào)表資料及其他相關(guān)資料為依據(jù),對(duì)企業(yè)的財(cái)務(wù)狀況和經(jīng)營(yíng)成果進(jìn)行評(píng)價(jià)和剖析,財(cái)務(wù)報(bào)表分析的方法,主要包括趨勢(shì)分析法、比率分析法和因素分析法。本文重點(diǎn)介紹比率分析法。比率分析法是通過(guò)計(jì)算各種比率來(lái)確定經(jīng)濟(jì)活動(dòng)變動(dòng)程度的分析方法。(2)比率分析法是財(cái)務(wù)分析最基本、最重要的方法。(4)比率分析法的優(yōu)點(diǎn):而且可以使某些指標(biāo)在不同規(guī)模企業(yè)之間進(jìn)行比較。

08:08

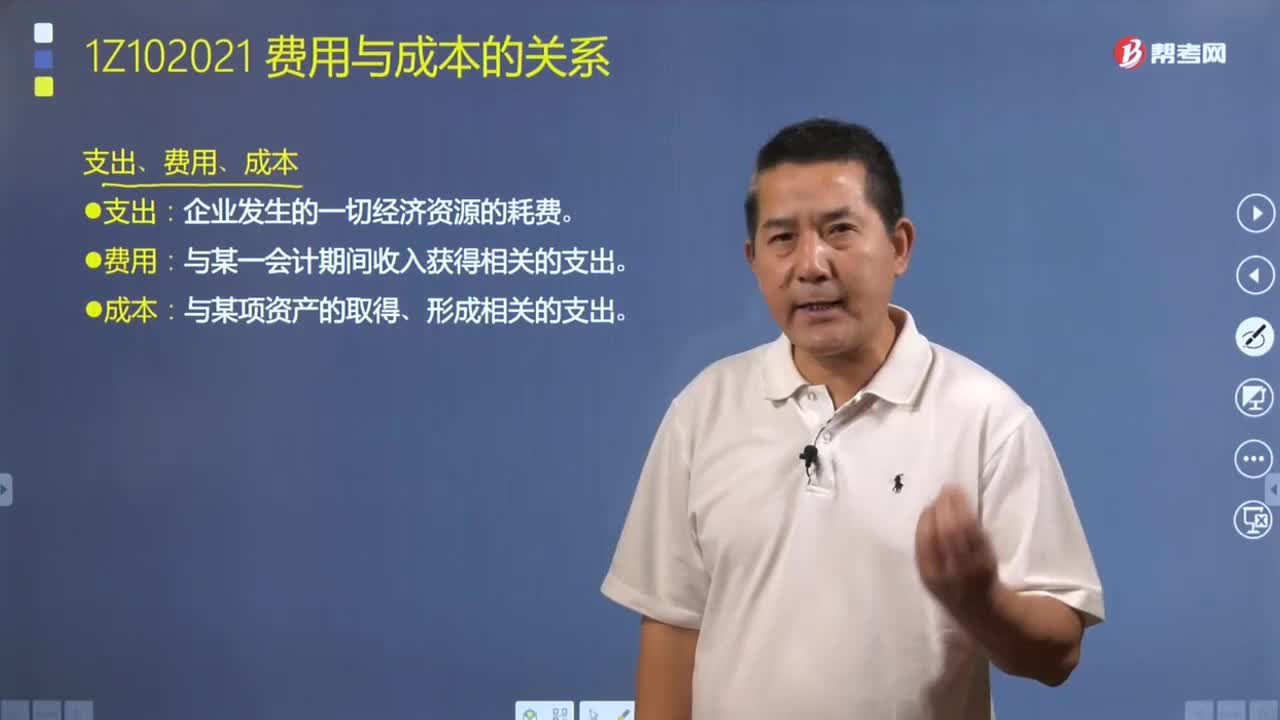

08:08在財(cái)務(wù)會(huì)計(jì)中,支出、費(fèi)用和成本分別指的是什么?:支出、費(fèi)用和成本分別指的是什么?支出、費(fèi)用和成本是三個(gè)容易被混淆的概念,本文我們具體來(lái)了解一下支出、費(fèi)用和成本的概念和分類(lèi)。企業(yè)的支出可分為資本性支出、收益性支出、營(yíng)業(yè)外支出及利潤(rùn)分配支出四大類(lèi)。費(fèi)用是指企業(yè)上述支出類(lèi)別中的收益性支出,(2)按經(jīng)濟(jì)用途分為計(jì)入產(chǎn)品成本的生產(chǎn)費(fèi)用和直接計(jì)入當(dāng)期損益的期間費(fèi)用兩類(lèi)。成本是指在發(fā)生的費(fèi)用中最終要計(jì)入一定的成本核算對(duì)象的那部分費(fèi)用。

04:06

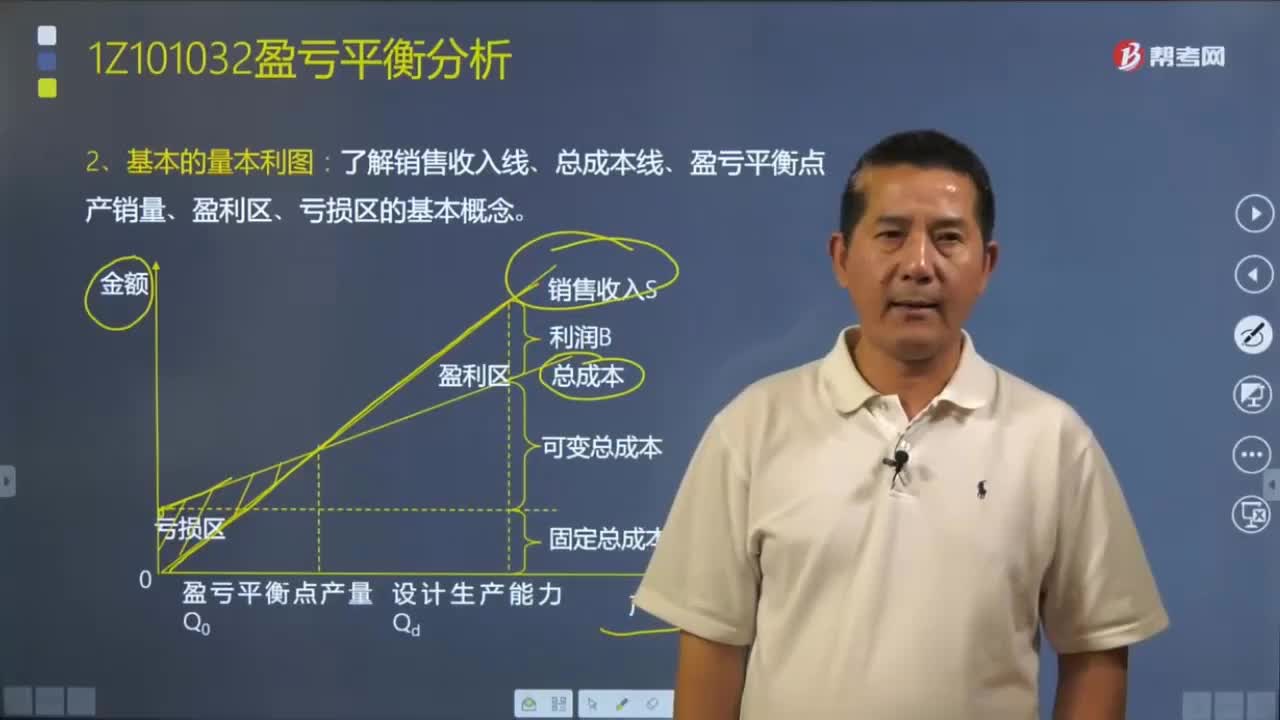

04:06帶你快速讀懂什么是基本的量本利圖?:量本利分析所考慮的相關(guān)因素主要包括銷(xiāo)售量、單價(jià)、銷(xiāo)售收入、單位變動(dòng)成本、固定成本、營(yíng)業(yè)利潤(rùn)等。產(chǎn)品總成本C是固定總成本和變動(dòng)總成本之和,銷(xiāo)售收入線與總成本線的交點(diǎn)是技術(shù)方案盈利與虧損的轉(zhuǎn)折點(diǎn),表明技術(shù)方案在此產(chǎn)銷(xiāo)量下總收入與總成本相等,收入線與成本線之間的距離為利潤(rùn)值,這種表達(dá)量本利相互關(guān)系的圖示也稱(chēng)盈虧平衡分析圖,盈虧平衡分析是通過(guò)計(jì)算技術(shù)方案達(dá)產(chǎn)年盈虧平衡點(diǎn)(BEP)。

04:21

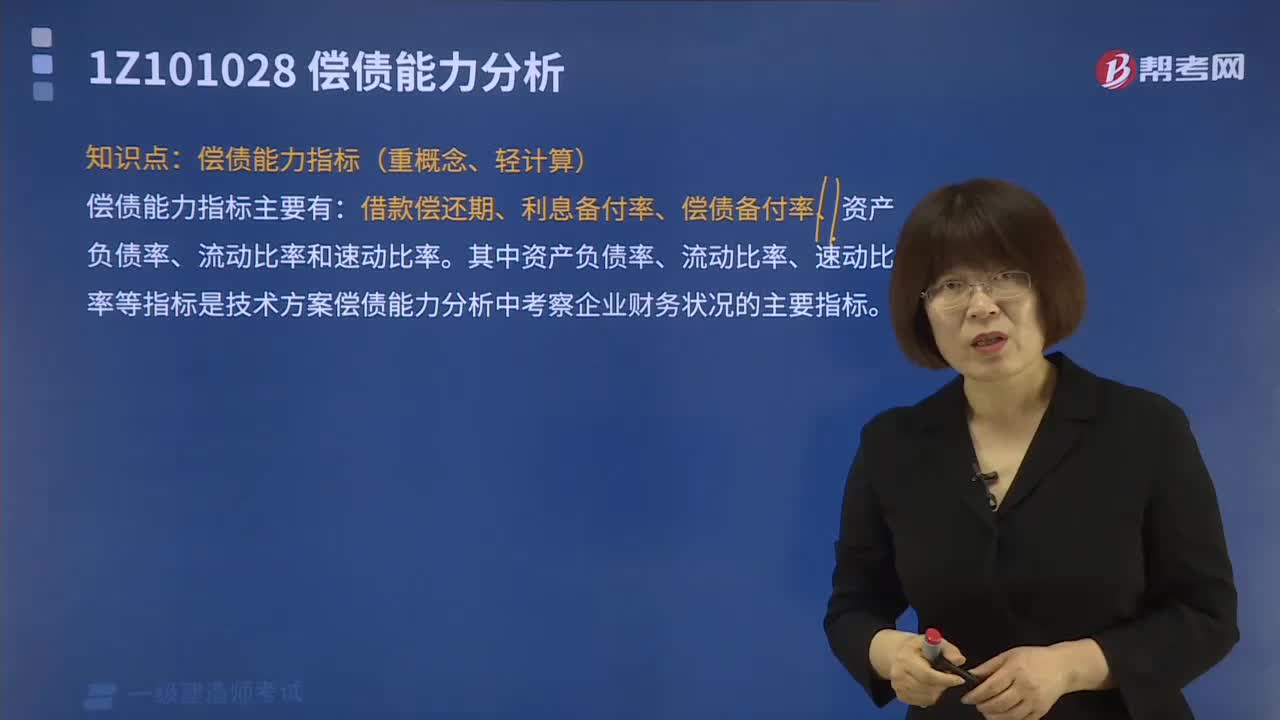

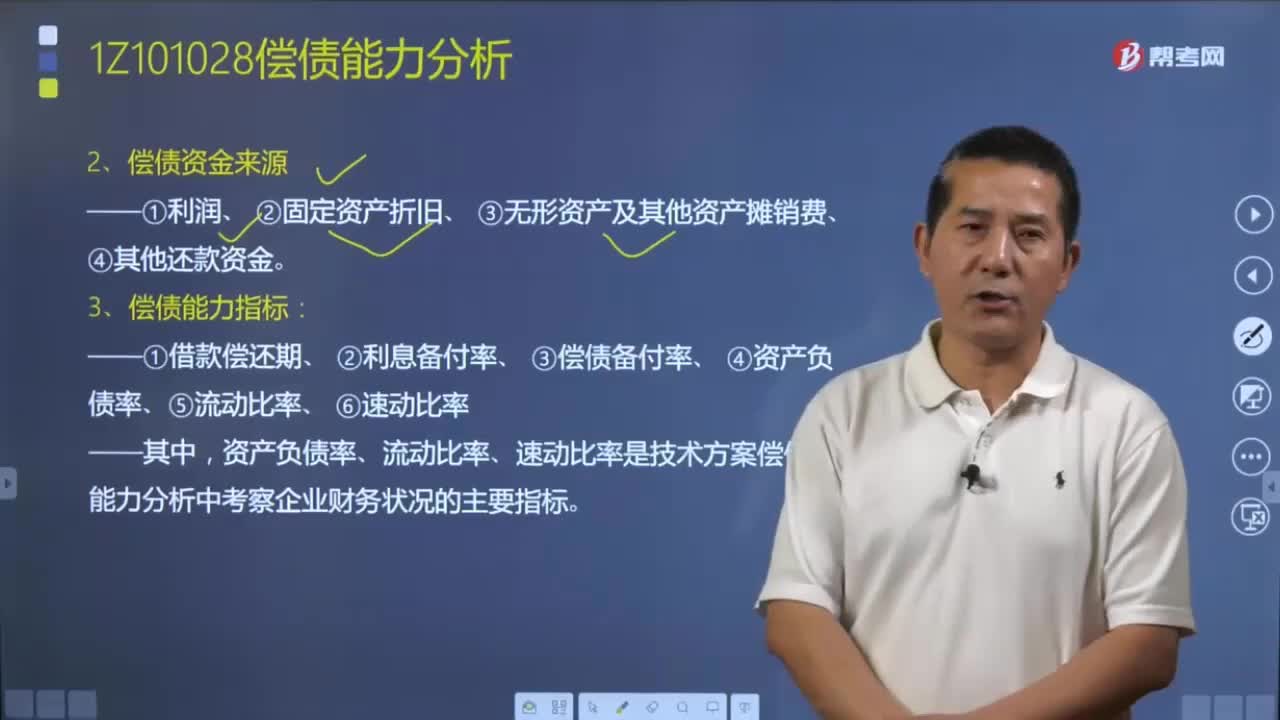

04:21償債資金的來(lái)源是什么? 以及償還能力的指標(biāo)又是什么?:償債能力是指企業(yè)用其資產(chǎn)償還長(zhǎng)期債務(wù)與短期債務(wù)的能力。借款償還期、利息備付率、償債備付率、資產(chǎn)負(fù)債率、流動(dòng)比率和速動(dòng)比率。資產(chǎn)負(fù)債率、流動(dòng)比率、速動(dòng)比率是技術(shù)方案償債能力分析中考察企業(yè)財(cái)務(wù)狀況的主要指標(biāo)。以可作為償還貸款的收益(利潤(rùn)、折舊、攤銷(xiāo)費(fèi)及其他收益)來(lái)償還技術(shù)方案投資借款本金和利息所需要的時(shí)間。它是反映技術(shù)方案借款償債能力的重要指標(biāo):②借款償還期指標(biāo)適用于那些的不預(yù)先給定借款償還期限。

01:44

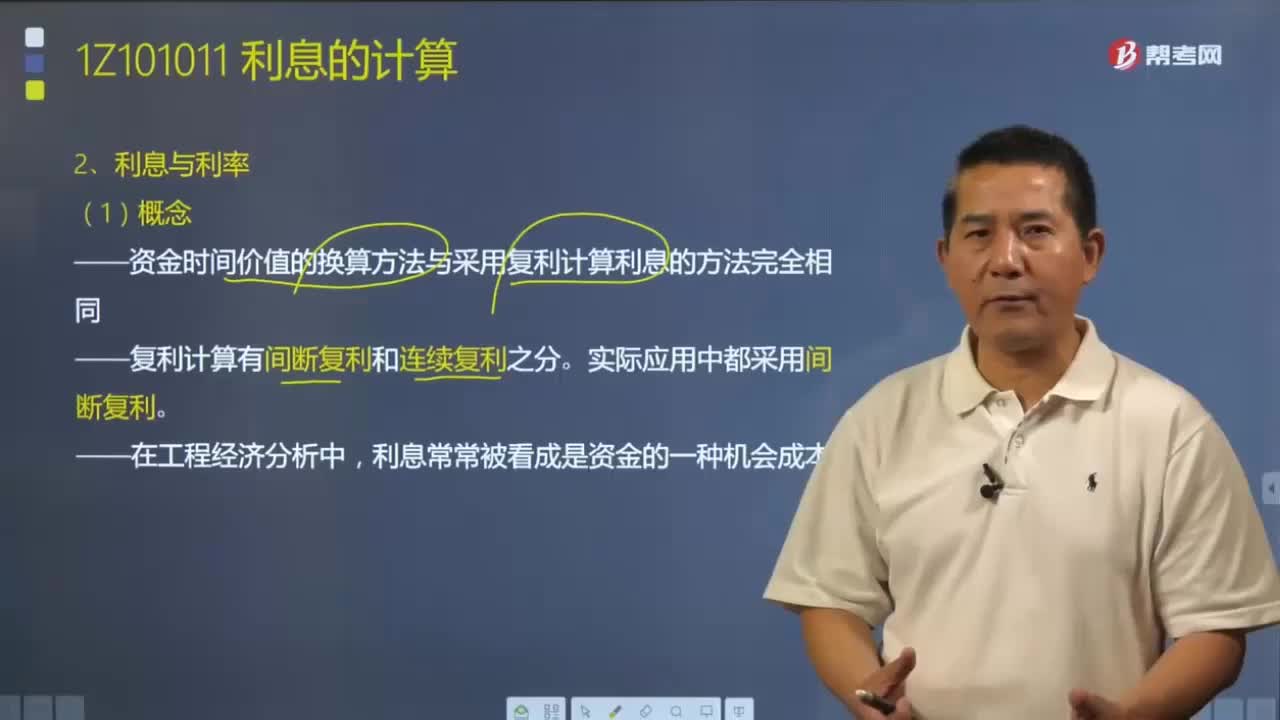

01:44利息與利率分別是指什么?:利息與利率分別是指什么?對(duì)于資金時(shí)間價(jià)值的換算方法一般采用復(fù)利計(jì)算利息的方法,因?yàn)槔⒕褪琴Y金時(shí)間價(jià)值的一種重要表現(xiàn)形式之一。而且通常用利息額的多少作為衡量資金時(shí)間價(jià)值的絕對(duì)尺度,用利率作為衡量資金時(shí)間價(jià)值的相對(duì)尺度。債務(wù)人支付給債權(quán)人超過(guò)原借貸金額的部分就是利息,利息是由貸款發(fā)生利潤(rùn)的一種再分配,利息常常被,利率就是在單位時(shí)間內(nèi)所得利息額與原借貸金額之比。利率的定義是從利息的定義中衍生出來(lái)的。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日