稅務(wù)師職業(yè)資格考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

10:16

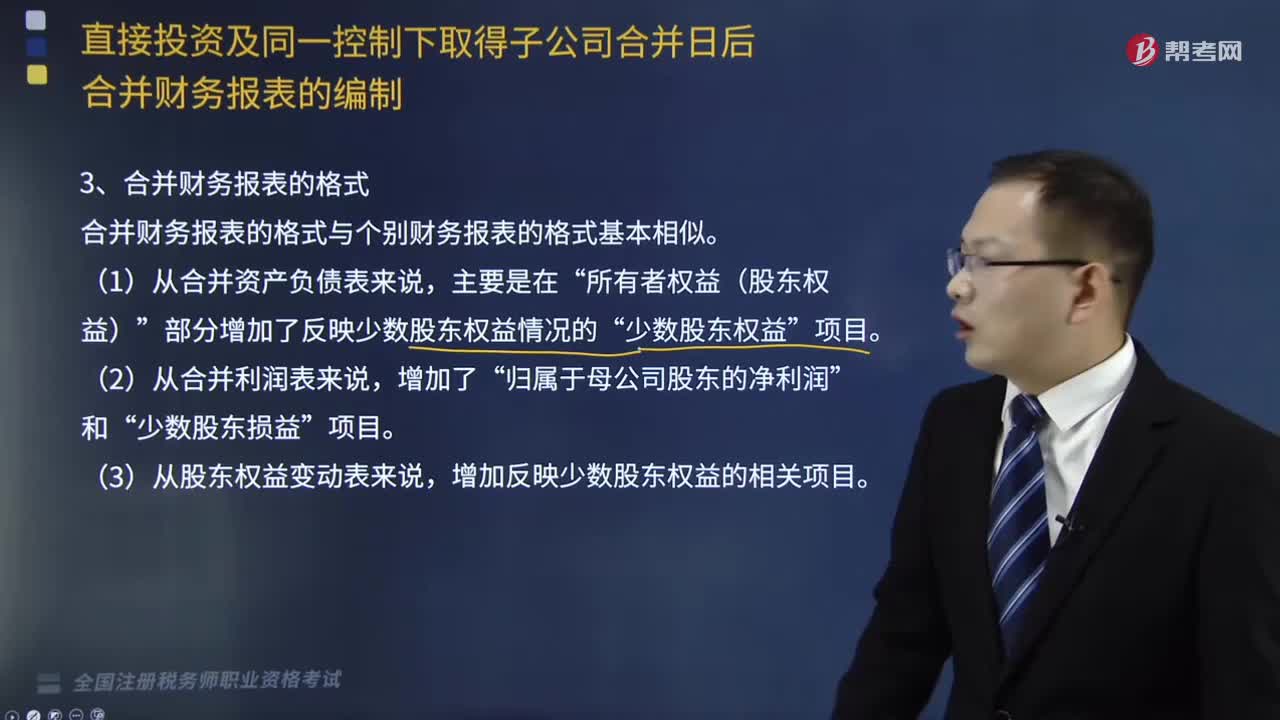

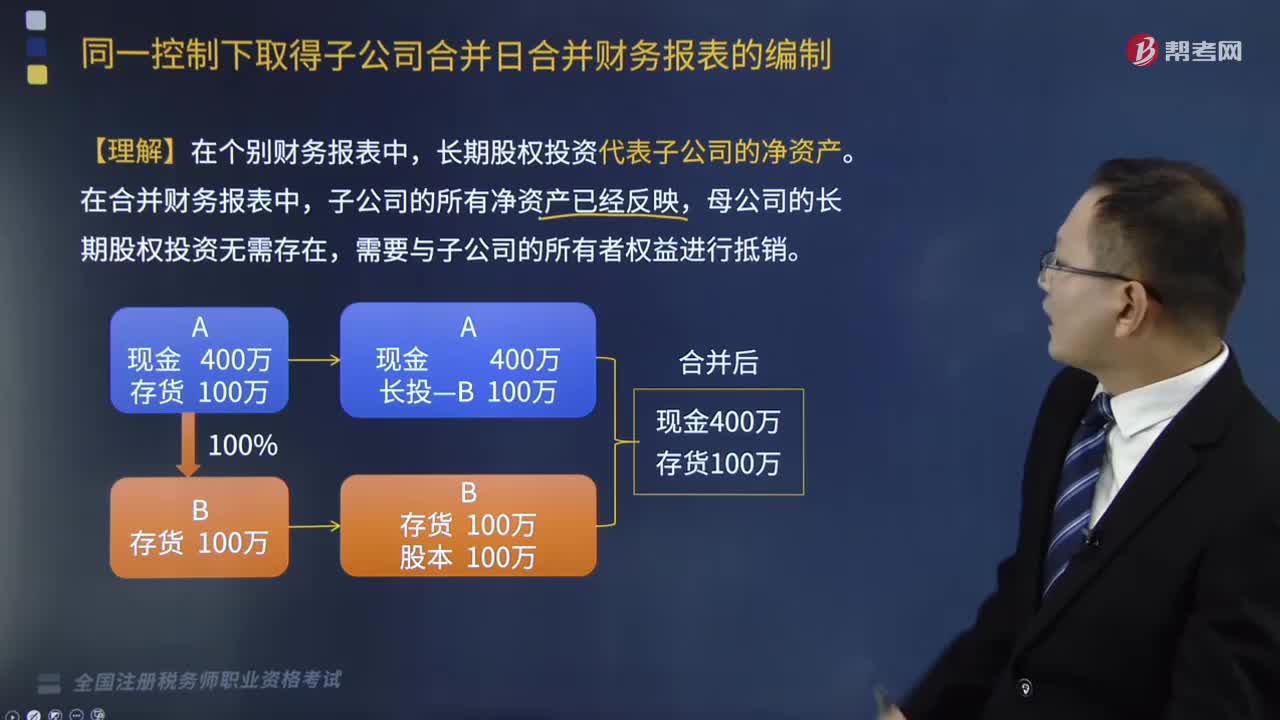

10:16同一控制下取得子公司合并日合并財(cái)務(wù)報(bào)表的編制是怎樣的?:同一控制下取得子公司合并日合并財(cái)務(wù)報(bào)表的編制是怎樣的?

01:03

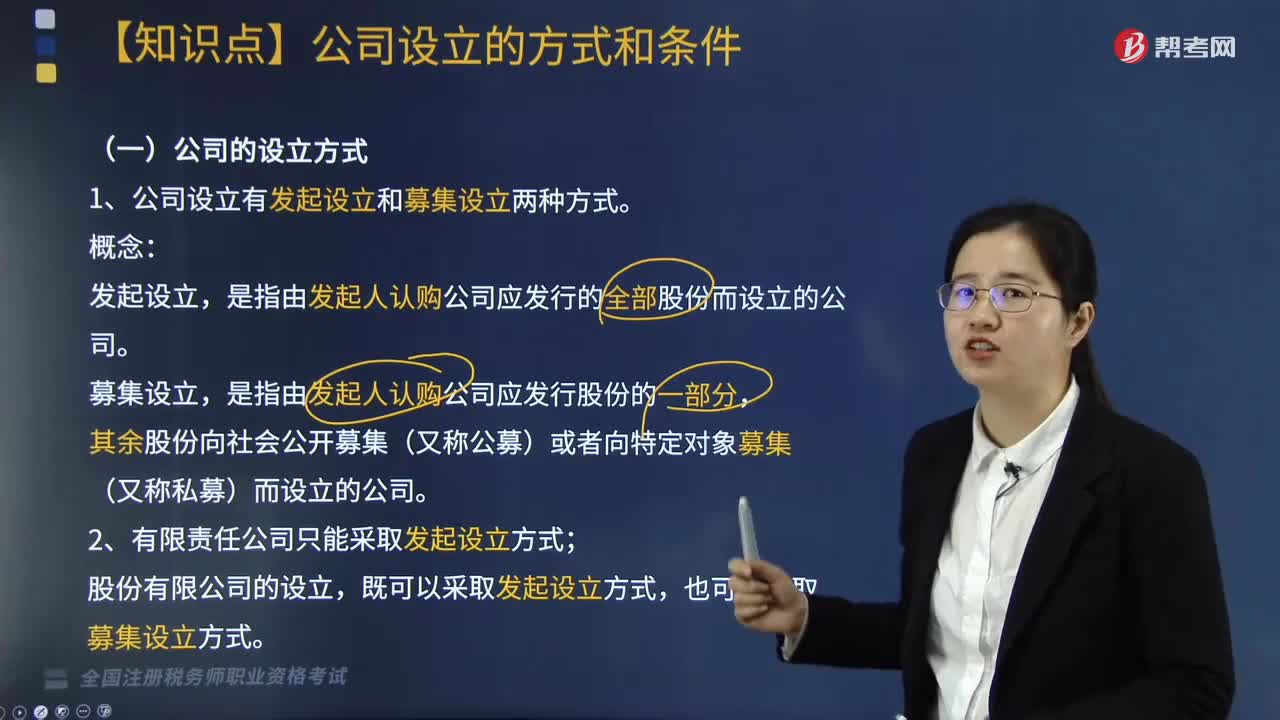

01:03公司設(shè)立的方式有哪幾種?:公司設(shè)立的方式有哪幾種?

05:25

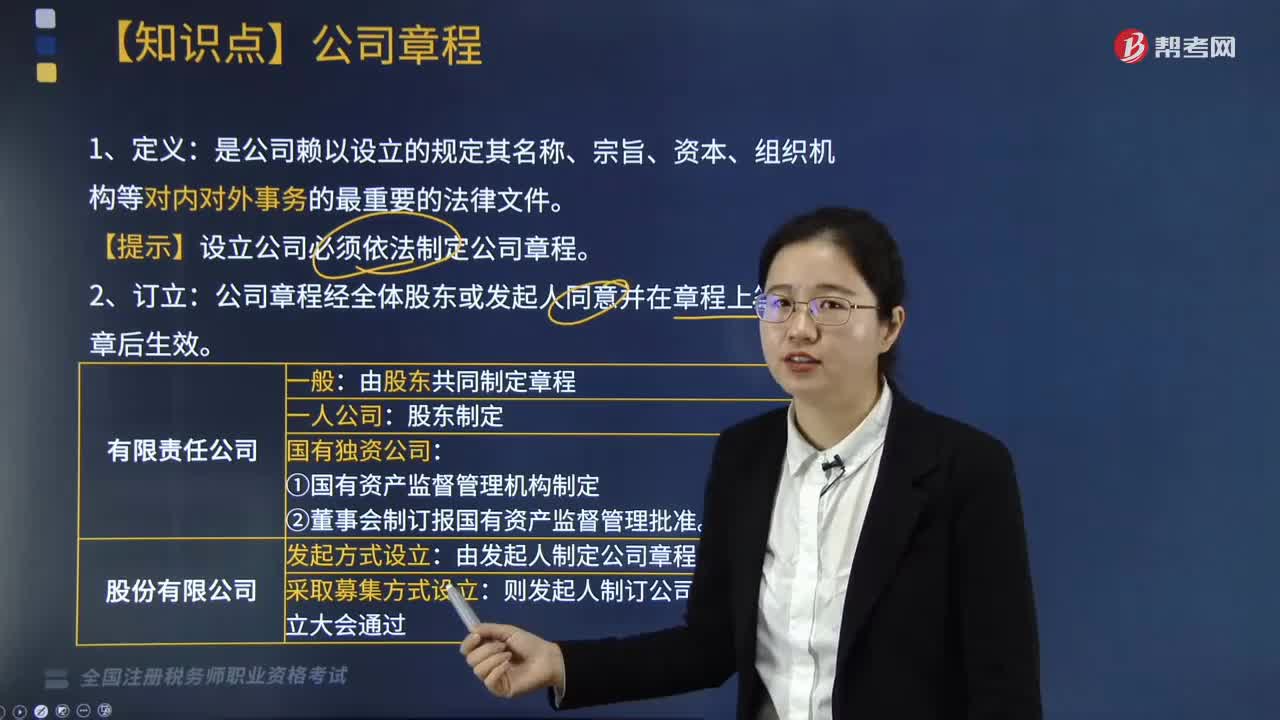

05:25公司章程由誰(shuí)來(lái)定立?:公司章程由誰(shuí)來(lái)定立?

02:13

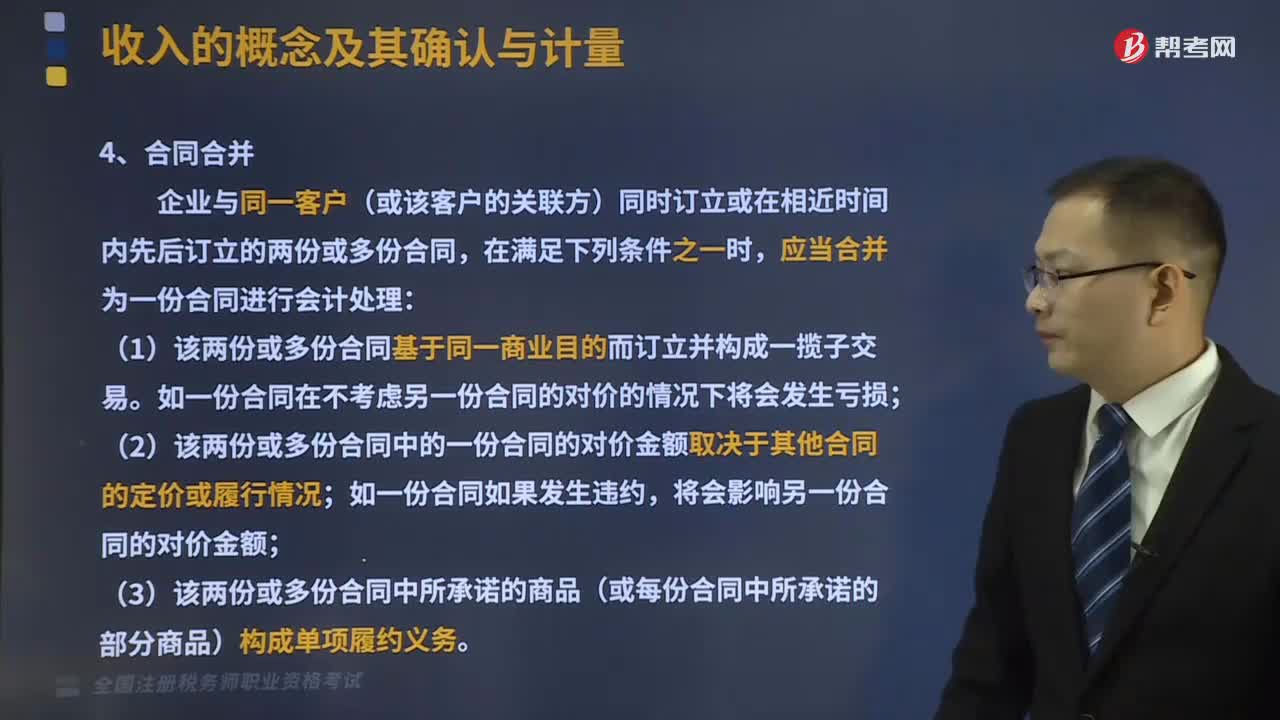

02:13合同合并的具體內(nèi)容是什么?:合同合并的具體內(nèi)容是什么?

02:07

02:07企業(yè)合并、分立過(guò)程中虧損是,稅務(wù)處理應(yīng)如何?:稅務(wù)處理應(yīng)如何?

01:19

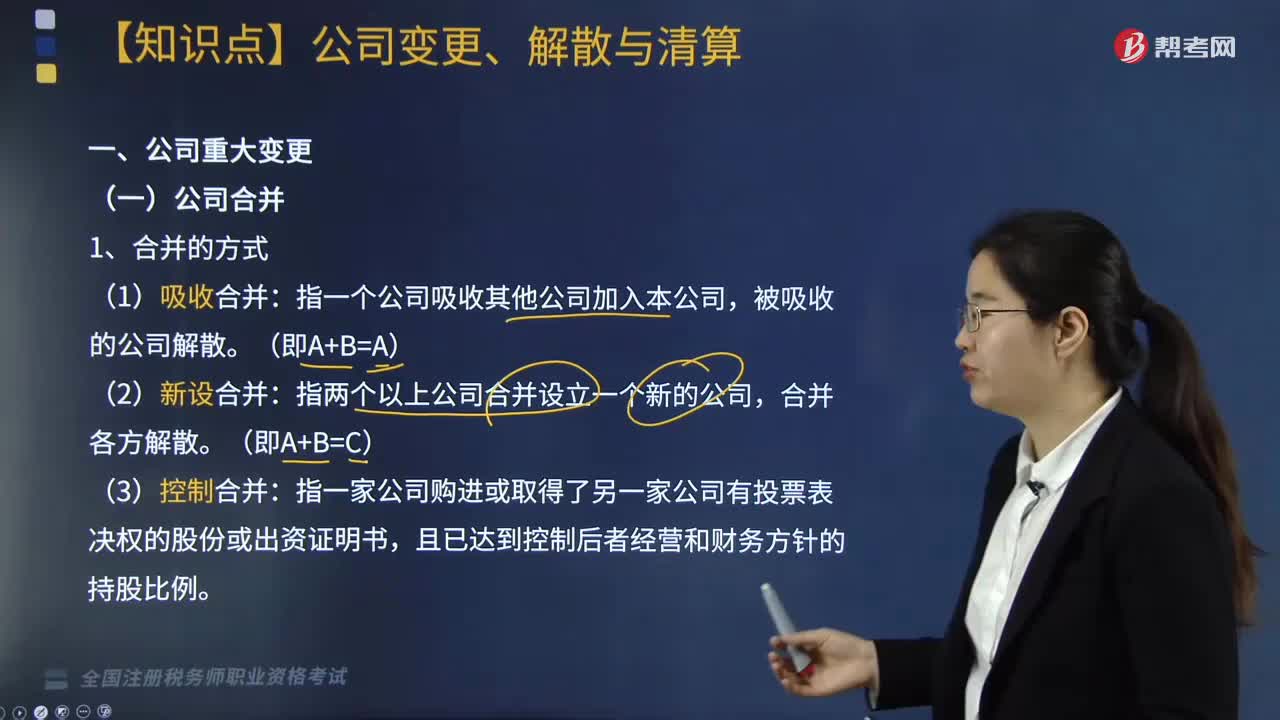

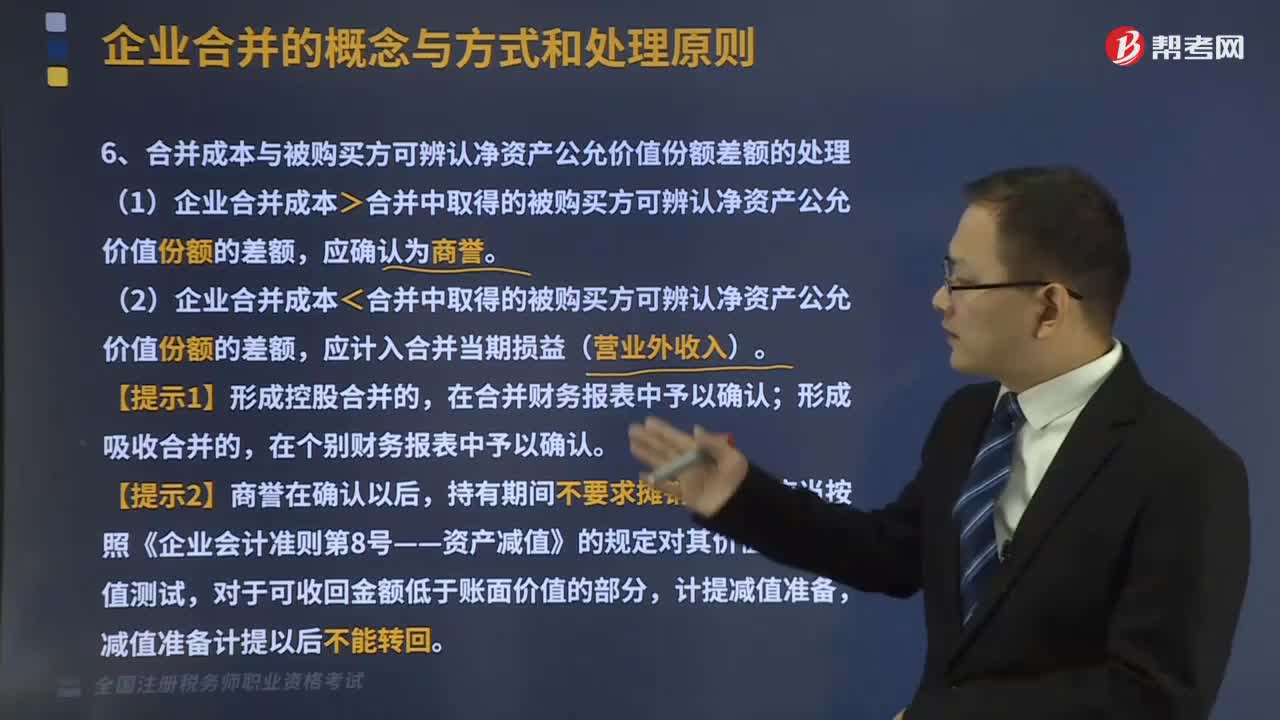

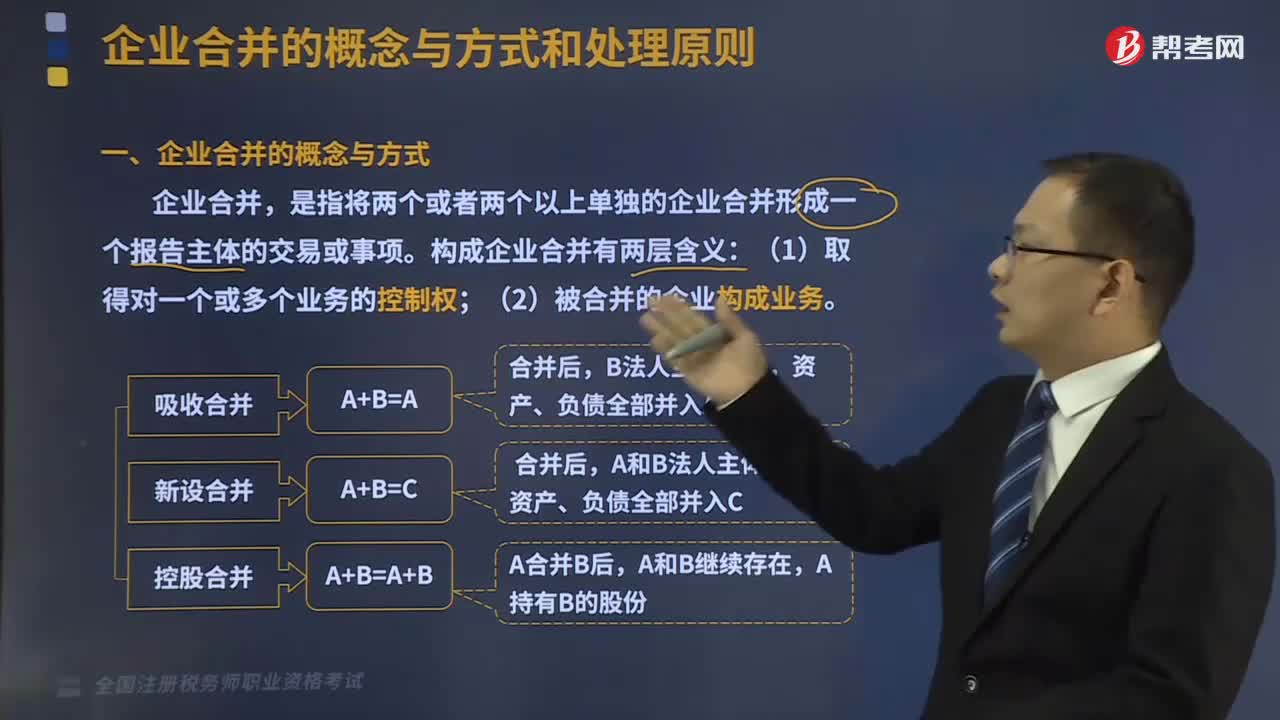

01:19合并成本與被購(gòu)買方可辨認(rèn)凈資產(chǎn)公允價(jià)值份額差額怎么處理?:合并成本與被購(gòu)買方可辨認(rèn)凈資產(chǎn)公允價(jià)值份額差額怎么處理?是指將兩個(gè)或者兩個(gè)以上單獨(dú)的企業(yè)合并形成一個(gè)報(bào)告主體的交易或事項(xiàng)。企業(yè)合并的結(jié)果是,新企業(yè)的資產(chǎn)等于各個(gè)合并企業(yè)的資產(chǎn)總和。企業(yè)合并可分為吸收合并和新設(shè)合并兩種形式。企業(yè)合并成本,包括購(gòu)買方為進(jìn)行企業(yè)合并支付的現(xiàn)金或非現(xiàn)金資產(chǎn)、發(fā)行或承擔(dān)的債務(wù)、發(fā)行的權(quán)益性證券等在購(gòu)買日的公允價(jià)值。

02:33

02:33企業(yè)合并的概念與方式分別是什么?:企業(yè)合并的概念與方式分別是什么?是指將兩個(gè)或者兩個(gè)以上單獨(dú)的企業(yè)合并形成一個(gè)報(bào)告主體的交易或事項(xiàng)。企業(yè)合并的結(jié)果是,新企業(yè)的資產(chǎn)等于各個(gè)合并企業(yè)的資產(chǎn)總和。企業(yè)合并可分為吸收合并和新設(shè)合并兩種形式。其中一個(gè)企業(yè)接收了其他企業(yè)的資產(chǎn)(包括債務(wù))后繼續(xù)存在而其他企業(yè)被解散的合并方式。解散的企業(yè)稱為被合并企業(yè),指兩個(gè)或兩個(gè)以上的企業(yè)通過(guò)訂立合并協(xié)議,設(shè)立一個(gè)新企業(yè)的合并方式。企業(yè)合并的效應(yīng)。

04:10

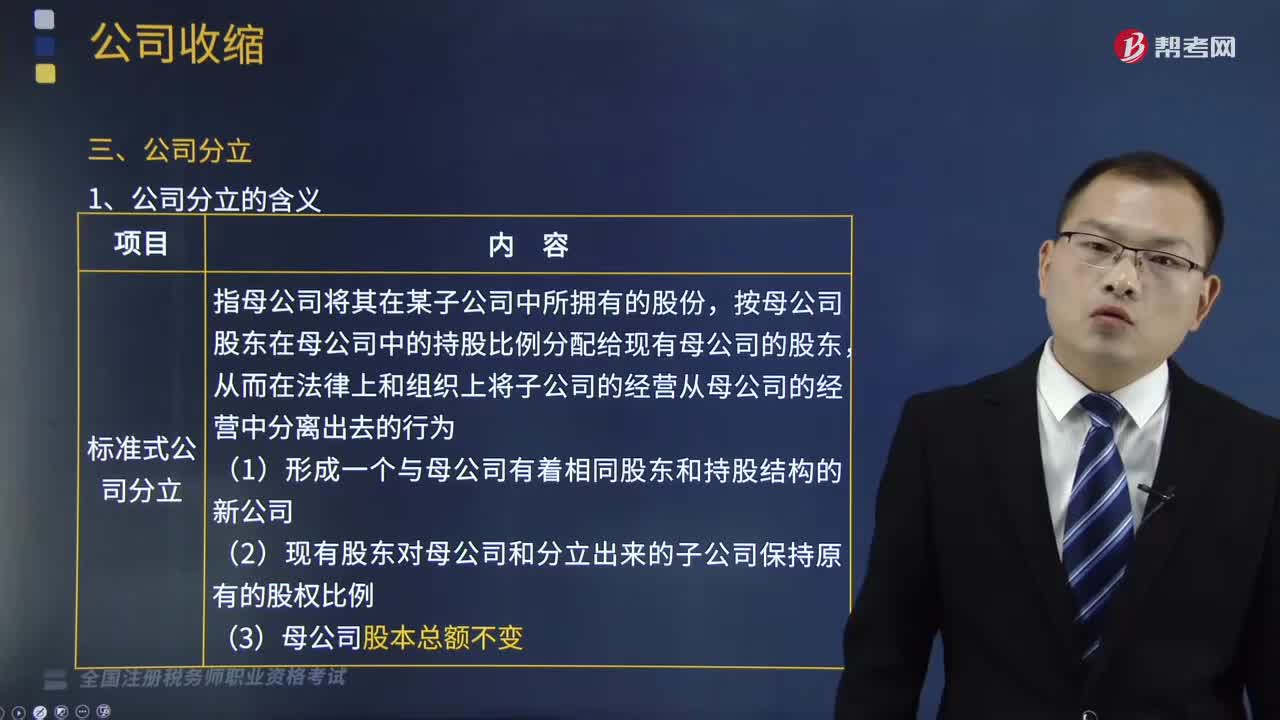

04:10公司分立可以分為哪幾種類型?:1.標(biāo)準(zhǔn)式公司分立,按母公司股東在母公司中的持股比例分配給現(xiàn)有母公司的股東。(1)形成一個(gè)與母公司有著相同股東和持股結(jié)構(gòu)的新公司;(2)現(xiàn)有股東對(duì)母公司和分立出來(lái)的子公司保持原有的股權(quán)比例。換股式公司分立;指母公司把其在子公司中占有的股份分配給母公司的一些股東(而不是全部母公司股東);指母公司將子公司的控制權(quán)移交給它的股東。①母公司所擁有的全部子公司都分立出來(lái);

08:33

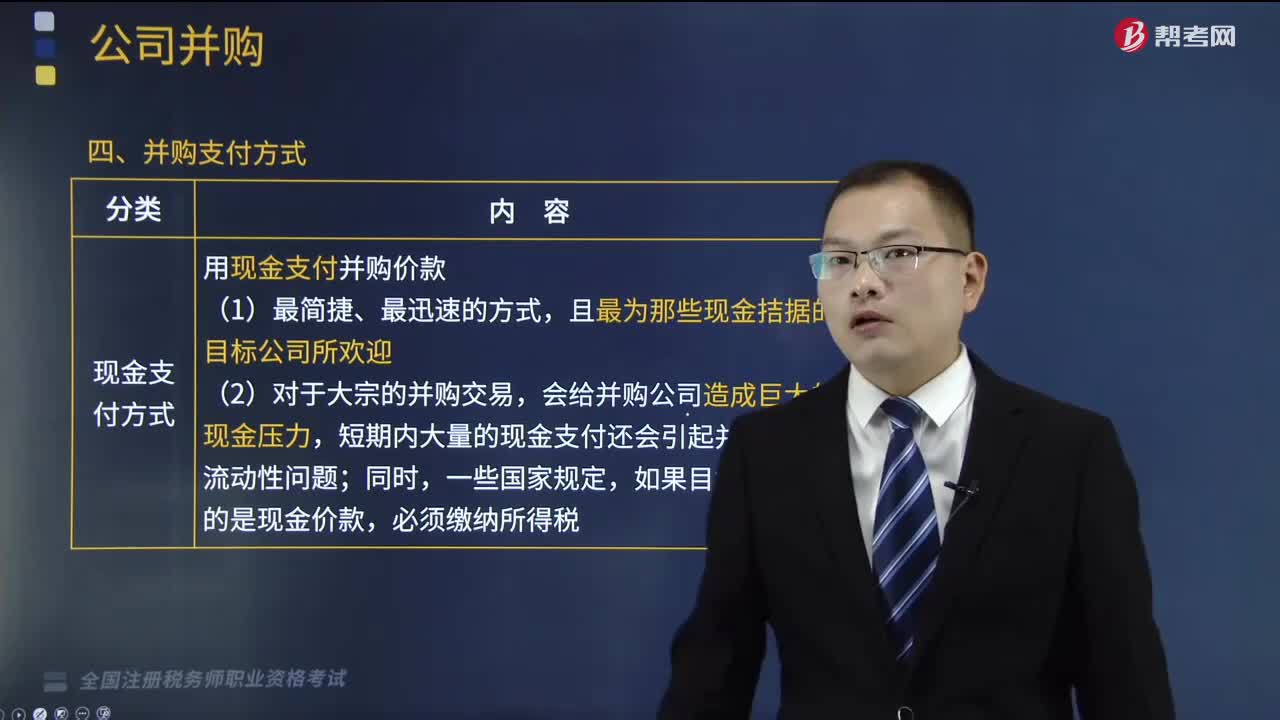

08:33并購(gòu)支付方式有哪幾種?以及什么是并購(gòu)后的一體化整合?:并購(gòu)支付方式有哪幾種?(一)并購(gòu)支付方式。并購(gòu)支付方式是指并購(gòu)活動(dòng)中并購(gòu)公司和目標(biāo)公間之間的交易形式:并購(gòu)支付方式主要包括以下四種:3.企業(yè)并購(gòu)后的整合工作不僅僅是諸如更新公司名稱等形式上的整合。【2018年稅務(wù)師職業(yè)資格考試真題】公司并購(gòu)的支付方式是指并購(gòu)活動(dòng)中并購(gòu)公司和目標(biāo)公司之間的交易形式;下列不屬于并購(gòu)支付方式的是()。B.杠桿收購(gòu)方式。

05:12

05:12什么是公司并購(gòu)?以及并購(gòu)的動(dòng)因包括哪些?:資本運(yùn)營(yíng)是指對(duì)企業(yè)所擁有的一切有形與無(wú)形的存量資產(chǎn),資本運(yùn)營(yíng)分為為并購(gòu)與收縮兩種運(yùn)營(yíng)模式。追求市場(chǎng)控制力、增加利潤(rùn)、增加股東價(jià)值、增加銷售額、取得規(guī)模經(jīng)濟(jì)效益、降低成本、提高競(jìng)爭(zhēng)力、分散風(fēng)險(xiǎn)、應(yīng)對(duì)市場(chǎng)失效等經(jīng)營(yíng)目標(biāo)的經(jīng)濟(jì)動(dòng)因”協(xié)同效應(yīng)主要來(lái)源于管理協(xié)同、經(jīng)營(yíng)協(xié)同、多樣化經(jīng)營(yíng)、財(cái)務(wù)協(xié)同以及市場(chǎng)價(jià)值低估:①收購(gòu)活動(dòng)會(huì)傳遞關(guān)于目標(biāo)企業(yè)股票被低估的信息。

03:37

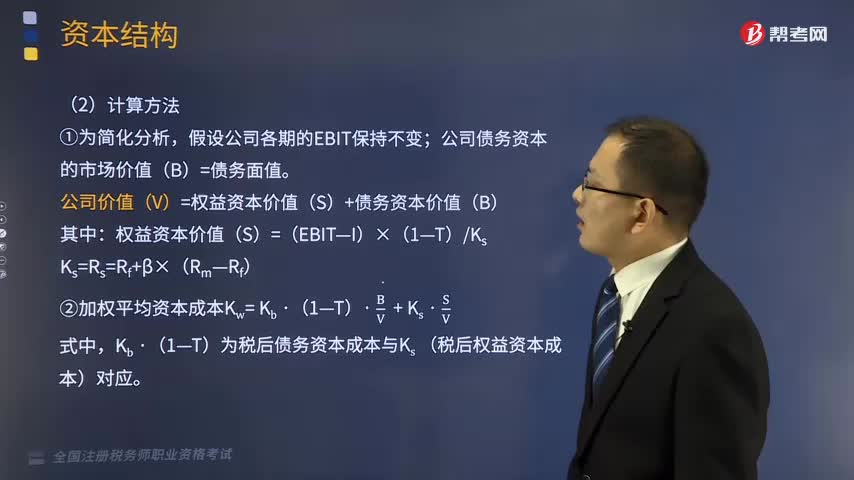

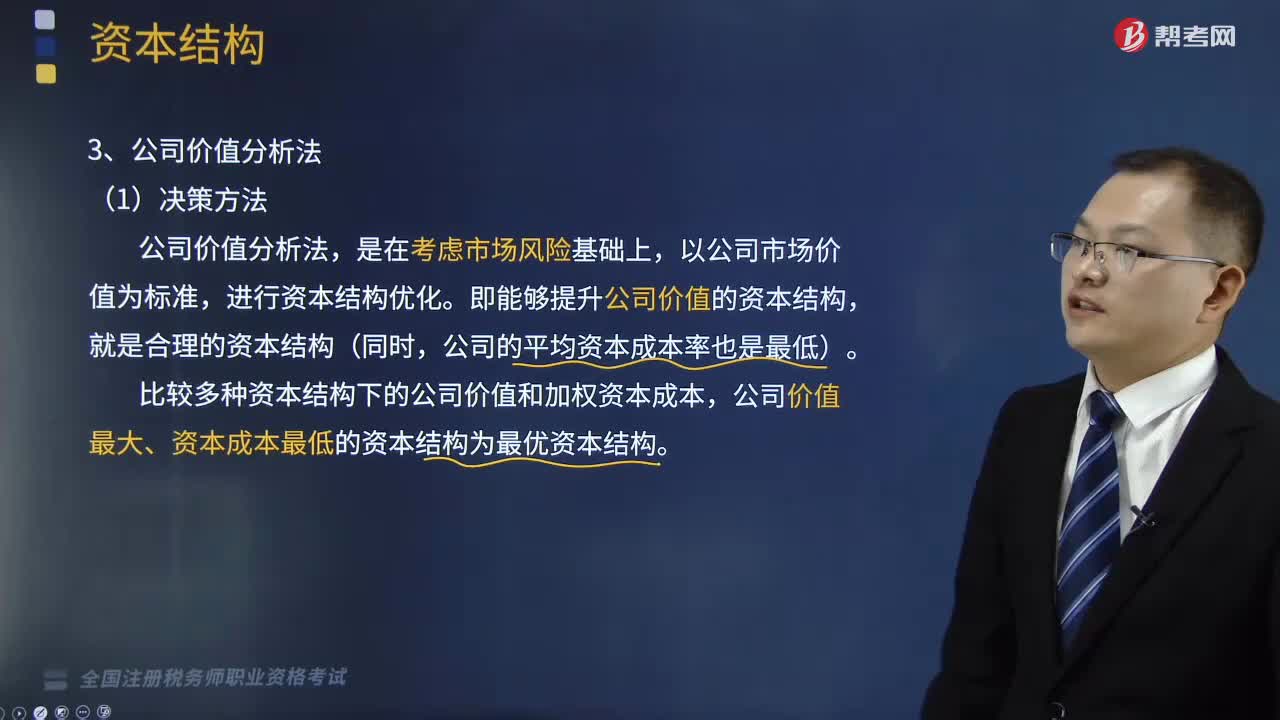

03:37什么是資本結(jié)構(gòu)決策方法中的公司價(jià)值分析法?:什么是資本結(jié)構(gòu)決策方法中的公司價(jià)值分析法?資本結(jié)構(gòu)決策的方法主要包括比較資本成本法、每股收益無(wú)差別點(diǎn)分析法、公司價(jià)值比較法。比較多種資本結(jié)構(gòu)下的公司價(jià)值和加權(quán)資本成本。公司價(jià)值最大、資本成本最低的資本結(jié)構(gòu)為最優(yōu)資本結(jié)構(gòu),公司債務(wù)資本的市場(chǎng)價(jià)值(B)=債務(wù)面值,公司價(jià)值(V)=權(quán)益資本價(jià)值(S)+債務(wù)資本價(jià)值(B)。Kb ·(1-T)為稅后債務(wù)資本成本與Ks(稅后權(quán)益資本成本)對(duì)應(yīng)。

06:06

06:06納稅人有合并、分立情形的稅收有何規(guī)定?:納稅人分立時(shí)未繳清稅款的,分立后的納稅人對(duì)未履行的納稅義務(wù)應(yīng)該承擔(dān)連帶責(zé)任。(3)欠繳稅款的納稅人因怠于行使到期債權(quán),A.稅務(wù)機(jī)關(guān)應(yīng)對(duì)納稅人的欠稅情況保密;B.稅款優(yōu)先的原則要求在清理欠稅時(shí):E.納稅人欠繳稅款同時(shí)又被行政機(jī)關(guān)決定處以罰款的。稅務(wù)機(jī)關(guān)應(yīng)對(duì)納稅人的欠稅情況定期公告:A.稅務(wù)機(jī)關(guān)依法對(duì)欠稅企業(yè)行使代位權(quán)的B.抵押權(quán)人、質(zhì)權(quán)人可以要求稅務(wù)機(jī)關(guān)提供納稅人有關(guān)欠稅的情況

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日