下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:16

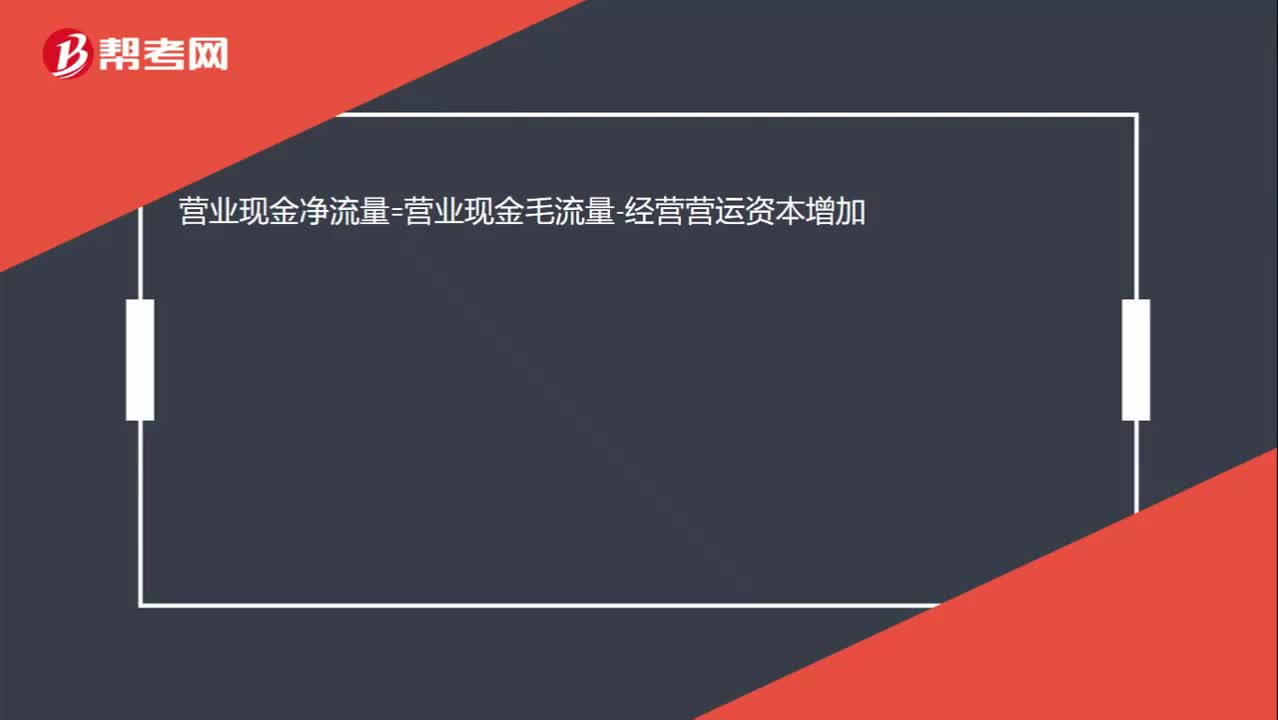

00:16營業(yè)現(xiàn)金凈流量與營業(yè)現(xiàn)金毛流量是什么關系?:營業(yè)現(xiàn)金凈流量=營業(yè)現(xiàn)金毛流量-經(jīng)營營運資本增加

19:42

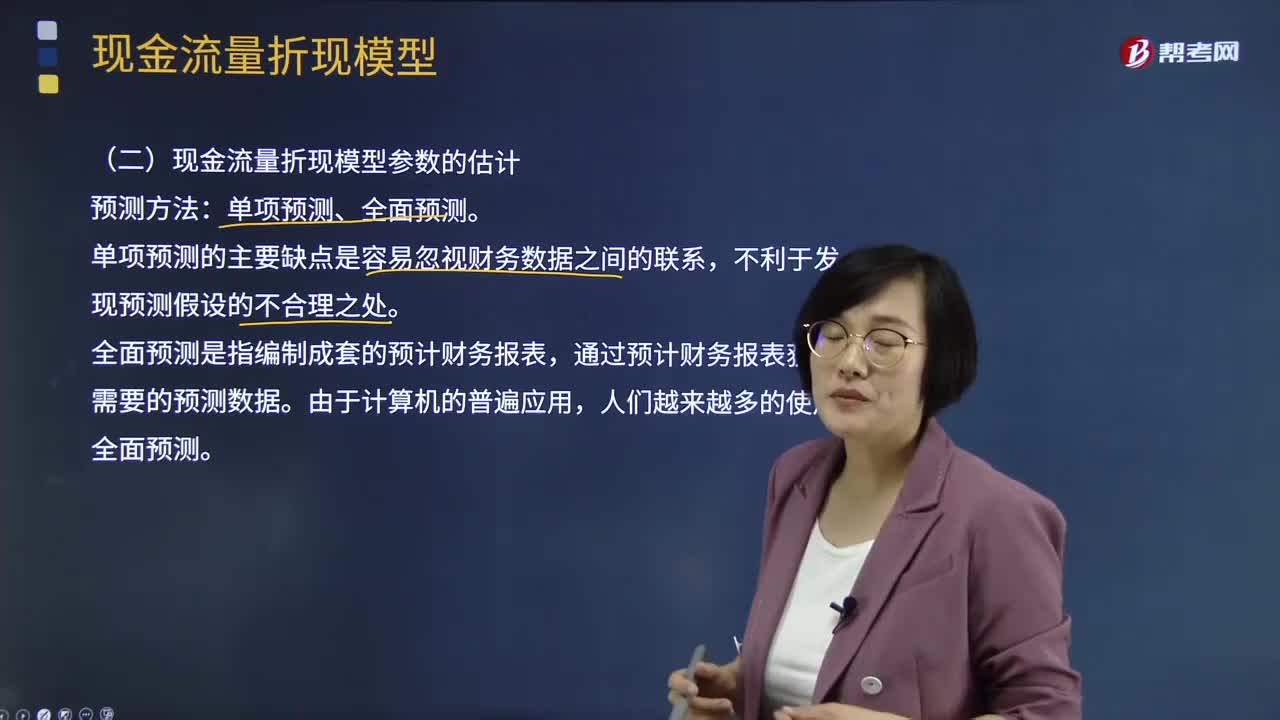

19:42現(xiàn)金流量折現(xiàn)模型的參數(shù)如何預測?:現(xiàn)金流量折現(xiàn)模型的參數(shù)如何預測?現(xiàn)金流量折現(xiàn)模型參數(shù)的估計預測方法:通過預計財務報表獲取需要的預測數(shù)據(jù)。實體現(xiàn)金流量——加權(quán)平均資本成本,需要對每年的現(xiàn)金流量進行詳細預測,并根據(jù)現(xiàn)金流量折現(xiàn)模型計算其預測期價值,將永續(xù)增長率的第1年作為預測期的最后1年,實體現(xiàn)金流量、股權(quán)現(xiàn)金流量和營業(yè)收入的增長率相同。可以根據(jù)銷售增長率估計現(xiàn)金流量增長率

01:54

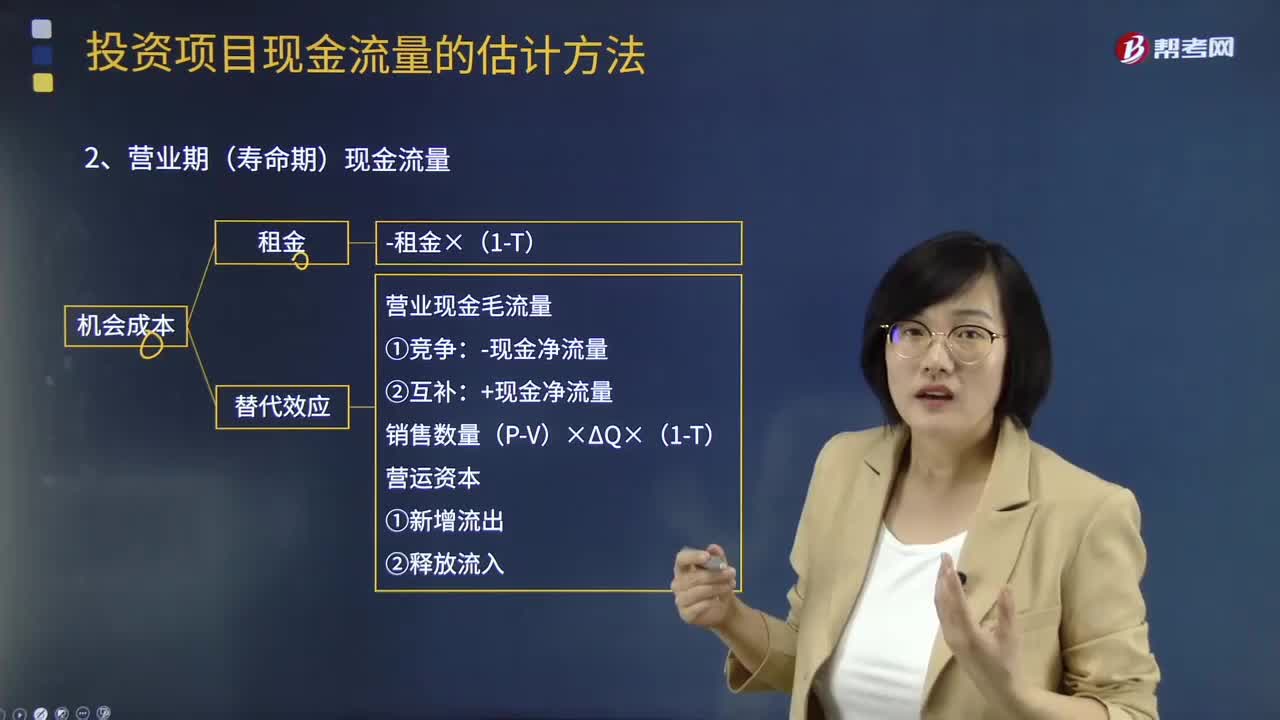

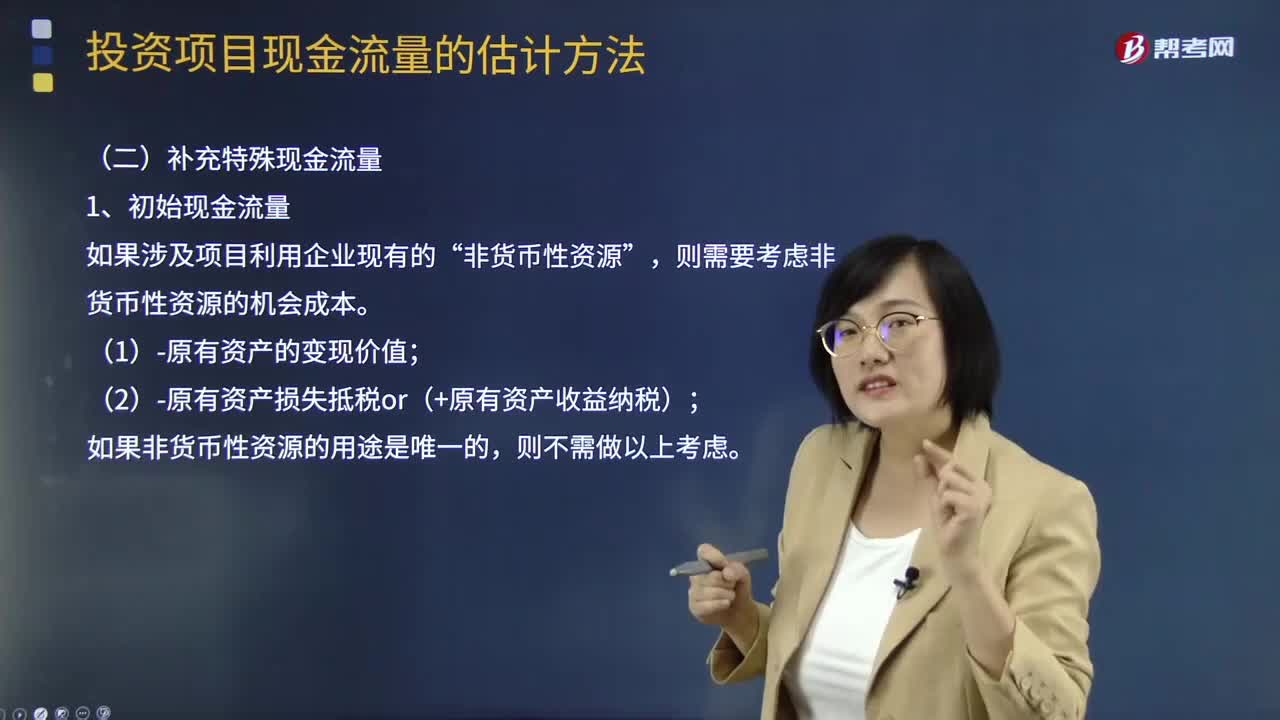

01:54補充特殊現(xiàn)金流量中整理現(xiàn)金流量是什么?:補充特殊現(xiàn)金流量中整理現(xiàn)金流量是什么?初始現(xiàn)金流量是指開始投資時發(fā)生的現(xiàn)金流量:包括固定資產(chǎn)的購入或建造成本、運輸成本和安裝成本等。包括對材料、在產(chǎn)品、產(chǎn)成品和現(xiàn)金等流動資產(chǎn)上的投資。指與長期投資有關的職工培訓費、談判費、注冊費用等。營業(yè)期(壽命期)現(xiàn)金流量一次性支出包括費用化處理和資本化處理,(加盟費、裝修費、許可費等)類似固定資產(chǎn)的處理:終結(jié)點現(xiàn)金流量。(1)項目資產(chǎn)變現(xiàn)流入

10:31

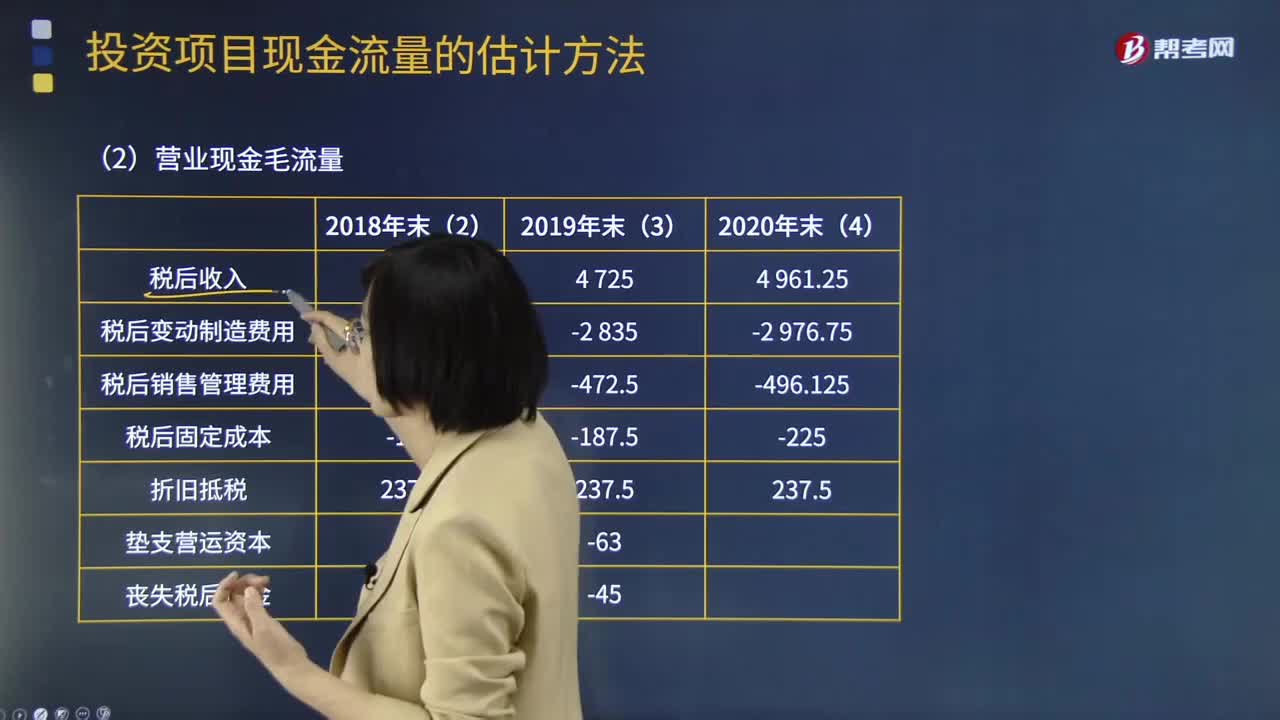

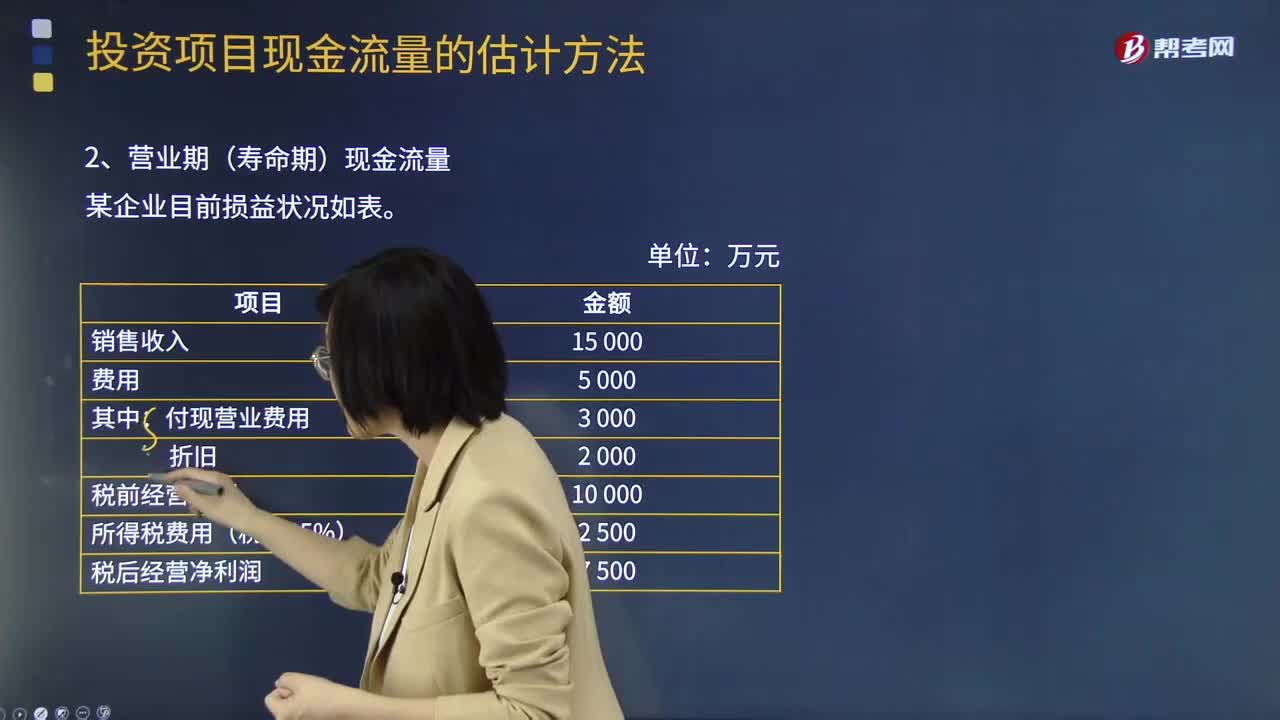

10:31基本現(xiàn)金流量的營業(yè)期(壽命期)現(xiàn)金流量如何計算?:基本現(xiàn)金流量的營業(yè)期(壽命期)現(xiàn)金流量有兩種計算方法:營業(yè)現(xiàn)金毛流量=稅后經(jīng)營凈利潤+折舊:營業(yè)現(xiàn)金毛流量=營業(yè)收入×1-稅率-付現(xiàn)營業(yè)費用×1-稅率+折舊×稅率:營業(yè)現(xiàn)金毛流量=稅后經(jīng)營凈利潤+折舊某企業(yè)有無折舊對比表營業(yè)現(xiàn)金毛流量=營業(yè)收入-付現(xiàn)營業(yè)費用-所得稅營業(yè)現(xiàn)金毛流量=稅后經(jīng)營凈利潤+折舊=7500+2000=9500(萬元)

02:35

02:35基本現(xiàn)金流量的初始現(xiàn)金流量如何計算?:基本現(xiàn)金流量的初始現(xiàn)金流量如何計算?均假設現(xiàn)金在每個“初始現(xiàn)金流量的計算:①-長期資產(chǎn)投資(包括固定資產(chǎn)、無形資產(chǎn)等)。②-墊支的營運資本,墊支的營運資本是增量概念。期初墊支的營運資本:項目結(jié)束時按累計投入金額收回:(1)長期資產(chǎn)投資流出:固定資產(chǎn)、無形資產(chǎn)的價款、運費、安裝費等購置總流出。(2)營運資本墊支流量:流動資金墊支流出。(3)原有資產(chǎn)變現(xiàn)價值:

08:02

08:02補充特殊現(xiàn)金流量的營業(yè)期(壽命期)現(xiàn)金流量如何計算?:補充特殊現(xiàn)金流量的營業(yè)期(壽命期)現(xiàn)金流量如何計算?營業(yè)現(xiàn)金毛流量=營業(yè)收入-付現(xiàn)營業(yè)費用-所得稅:營業(yè)現(xiàn)金毛流量=稅后經(jīng)營凈利潤+折舊:營業(yè)現(xiàn)金毛流量=營業(yè)收入×1-稅率-付現(xiàn)營業(yè)費用×1-稅率+折舊×稅率:營業(yè)現(xiàn)金毛流量:-現(xiàn)金凈流量②互補:+現(xiàn)金凈流量,營業(yè)期(壽命期)現(xiàn)金流量一次性支出包括費用化處理和資本化處理:-支付金額×(1-T)資本化處理

05:29

05:29補充特殊現(xiàn)金流量的初始現(xiàn)金流量是指什么?:補充特殊現(xiàn)金流量的初始現(xiàn)金流量是指什么?初始現(xiàn)金流量是指開始投資時發(fā)生的現(xiàn)金流量,包括固定資產(chǎn)的購入或建造成本、運輸成本和安裝成本等。(2)流動資產(chǎn)上的投資。包括對材料、在產(chǎn)品、產(chǎn)成品和現(xiàn)金等流動資產(chǎn)上的投資。指與長期投資有關的職工培訓費、談判費、注冊費用等。(4)原有固定資產(chǎn)的變價收入。非貨幣性資源”則需要考慮非貨幣性資源的機會成本,(1)-原有資產(chǎn)的變現(xiàn)價值。

00:28

00:28現(xiàn)金流量表的編制方法有哪些?:現(xiàn)金流量表的編制方法有哪些?現(xiàn)金流量表的編制方法主要是針對經(jīng)營活動的現(xiàn)金流量的編制而言的。編制經(jīng)營活動現(xiàn)金流量的方法有兩種,一種是直接法,另一種是間接法,企業(yè)應當采用直接法列示經(jīng)營活動產(chǎn)生的現(xiàn)金流量。

11:53

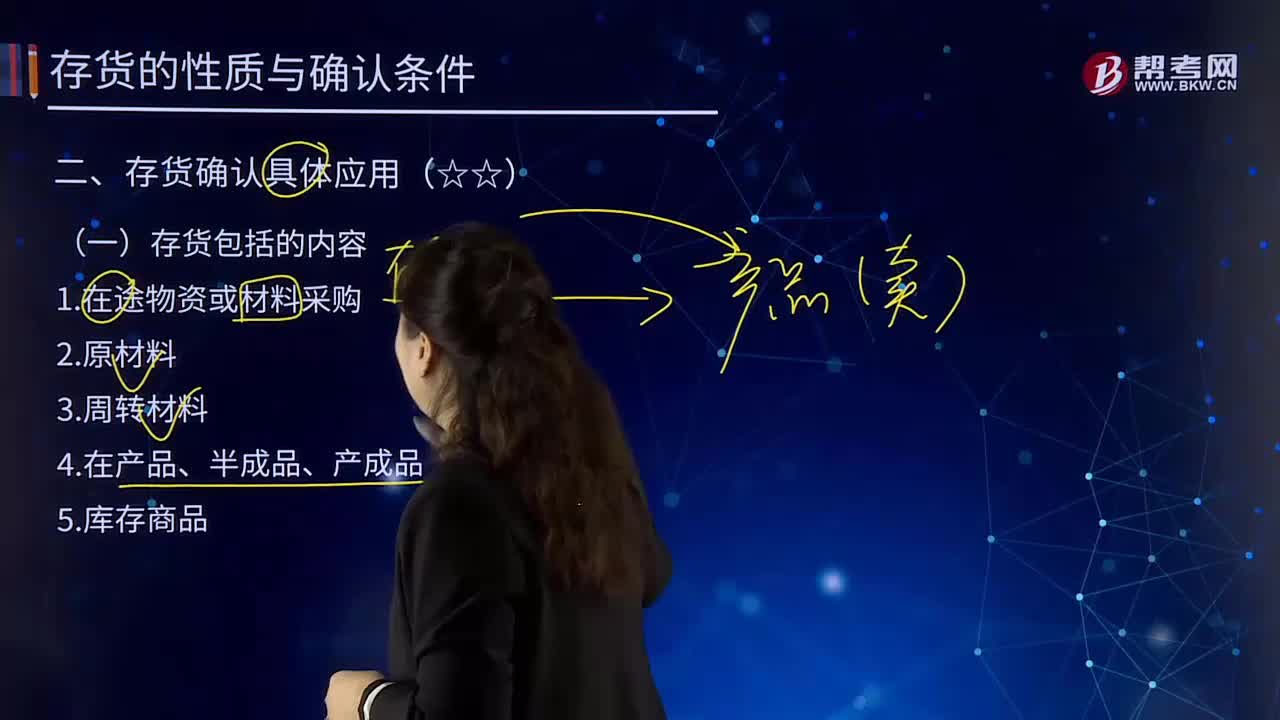

11:53存貨包括的內(nèi)容有哪些?:存貨是指企業(yè)在日常活動中持有以備出售的產(chǎn)成品或商品、處在生產(chǎn)過程中的在產(chǎn)品、在生產(chǎn)過程或提供勞務過程中耗用的材料或物料等,包括各類材料、在產(chǎn)品、半成品、產(chǎn)成品或庫存商品以及包裝物、低值易耗品、委托加工物資等。1.在途物資或材料采購。它是指企業(yè)在生產(chǎn)過程中經(jīng)加工改變其形態(tài)或性質(zhì)并構(gòu)成產(chǎn)品主要實體的各種原料及主要材料、輔助材料、燃料、修理用備料、包裝材料、外購半成品等,如包裝物和低值易耗品

11:01

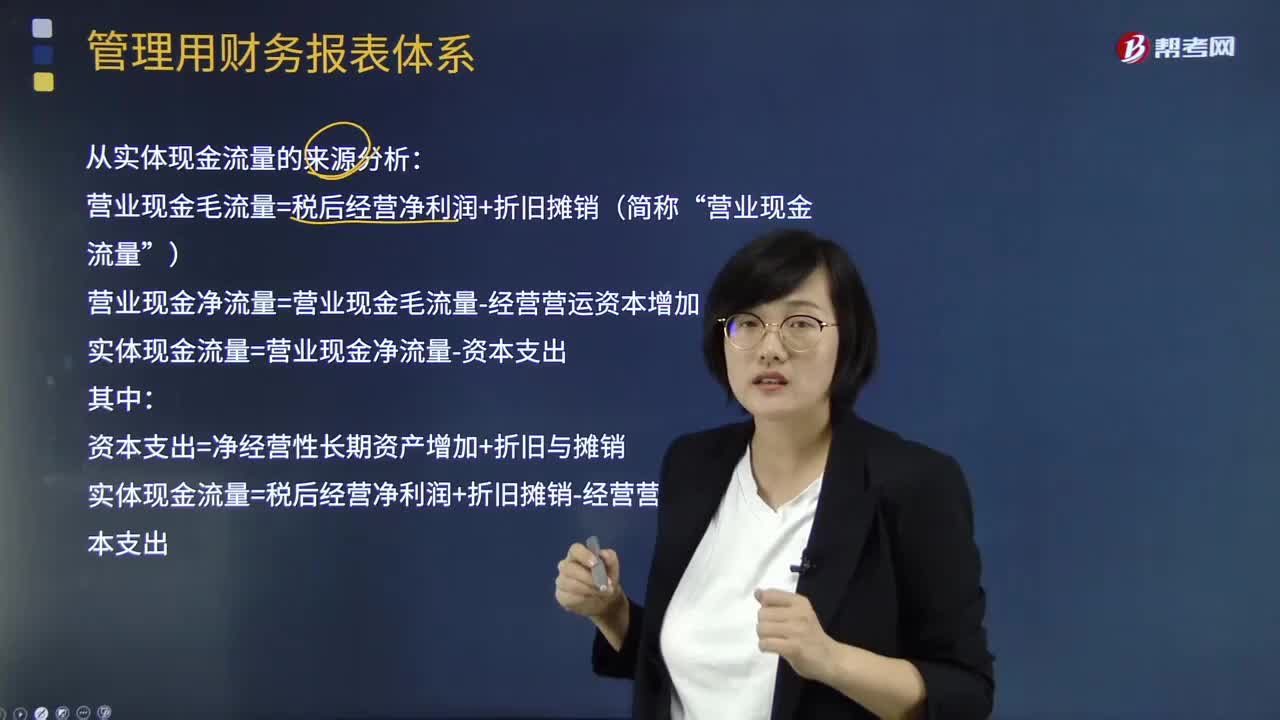

11:01如何從實體現(xiàn)金流量的來源分析企業(yè)實體現(xiàn)金流量的用途?:如何從實體現(xiàn)金流量的來源分析企業(yè)實體現(xiàn)金流量的用途?實體現(xiàn)金流量是企業(yè)全部現(xiàn)金流入扣除成本費用和必要的投資后的剩余部分,它是企業(yè)一定期間實際提供給所有投資人包括股權(quán)投資人人和債權(quán)投資人的稅后現(xiàn)金流量。營業(yè)現(xiàn)金毛流量=稅后經(jīng)營凈利潤+折舊攤銷(簡稱“營業(yè)現(xiàn)金流量”營業(yè)現(xiàn)金凈流量=營業(yè)現(xiàn)金毛流量-經(jīng)營營運資本增加:實體現(xiàn)金流量=營業(yè)現(xiàn)金凈流量-資本支出資本支出=凈經(jīng)營性長期資產(chǎn)增加+折舊與攤銷

01:11

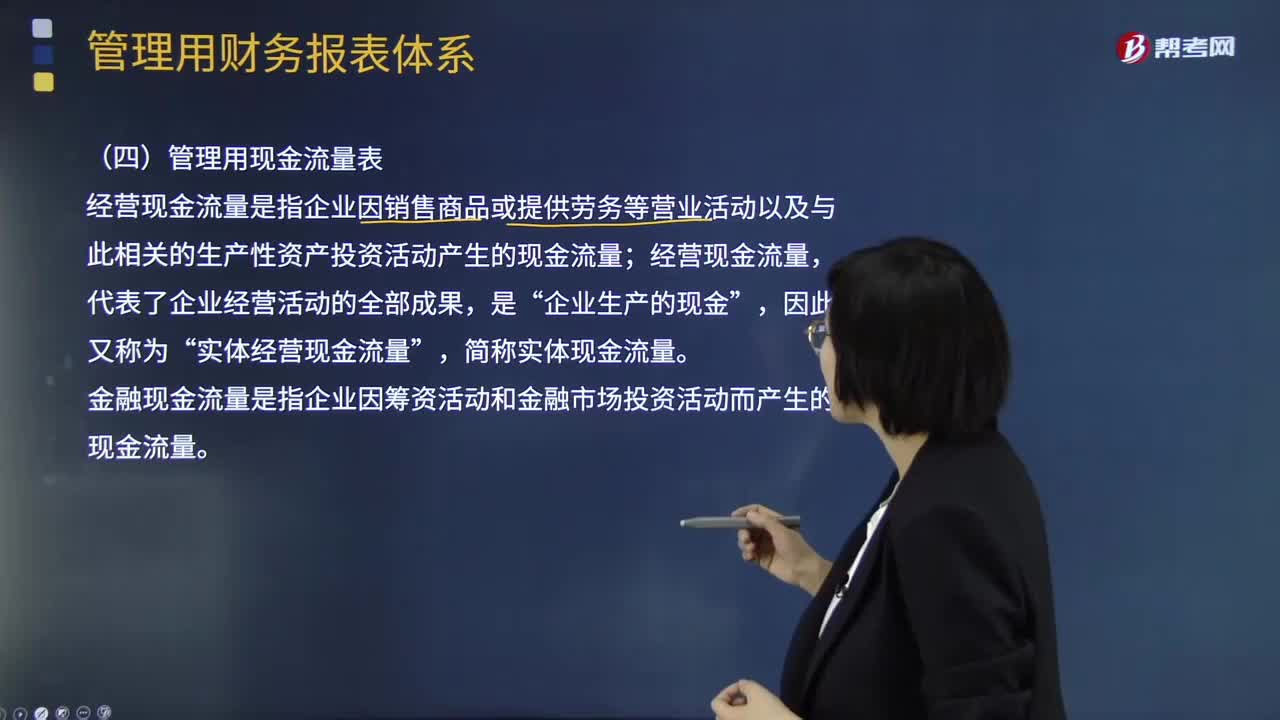

01:11管理用現(xiàn)金流量表的主要內(nèi)容是什么?:經(jīng)營現(xiàn)金流量是指企業(yè)因銷售商品或提供勞務等營業(yè)活動以及與此相關的生產(chǎn)性資產(chǎn)投資活動產(chǎn)生的現(xiàn)金流量;實體經(jīng)營現(xiàn)金流量“金融現(xiàn)金流量是指企業(yè)因籌資活動和金融市場投資活動而產(chǎn)生的現(xiàn)金流量,經(jīng)營現(xiàn)金流量。因此又稱為實體經(jīng)營現(xiàn)金流量“企業(yè)的價值決定于未來預期的實體現(xiàn)金流量,就應當增加企業(yè)的實體現(xiàn)金流量。營業(yè)現(xiàn)金流量,營業(yè)現(xiàn)金凈流量=營業(yè)現(xiàn)金毛流量-經(jīng)營營運資本增加“實體現(xiàn)金流量=營業(yè)現(xiàn)金凈流量-資本支出”

00:58

00:58稅收法律關系包括哪些內(nèi)容?:稅收法律關系包括哪些內(nèi)容?稅收法律關系是指國家、稅務征管機關和納稅人之間,根據(jù)稅法規(guī)范而發(fā)生的具體的征收和管理權(quán)利義務關系。稅收管理法律關系是一種縱向的法律關系,是國家與稅務征管機關以及稅務征管機關相互間所發(fā)生的,在稅收管理過程中的具體的責權(quán)關系。稅收法律關系的構(gòu)成:稅收法律關系的保護。稅收征收法律關系是國家參與國民收入分配與再分配的稅收經(jīng)濟關系在法律上的體現(xiàn)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日