下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:27

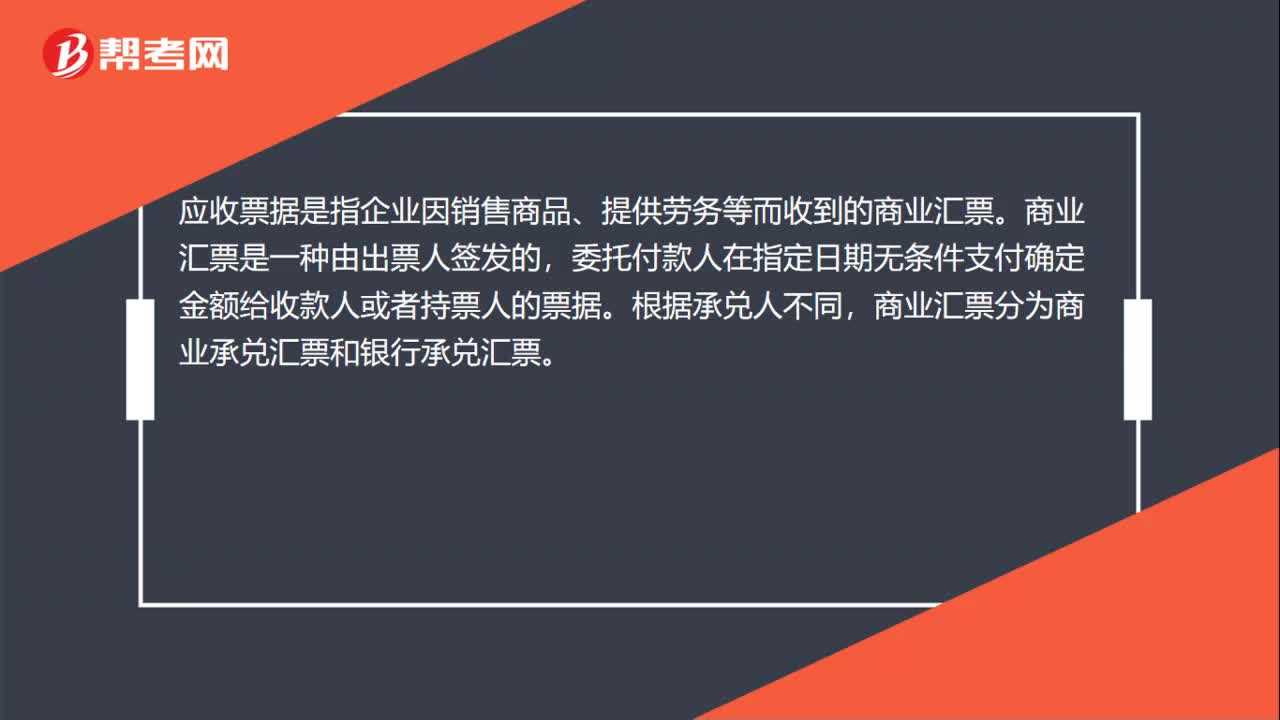

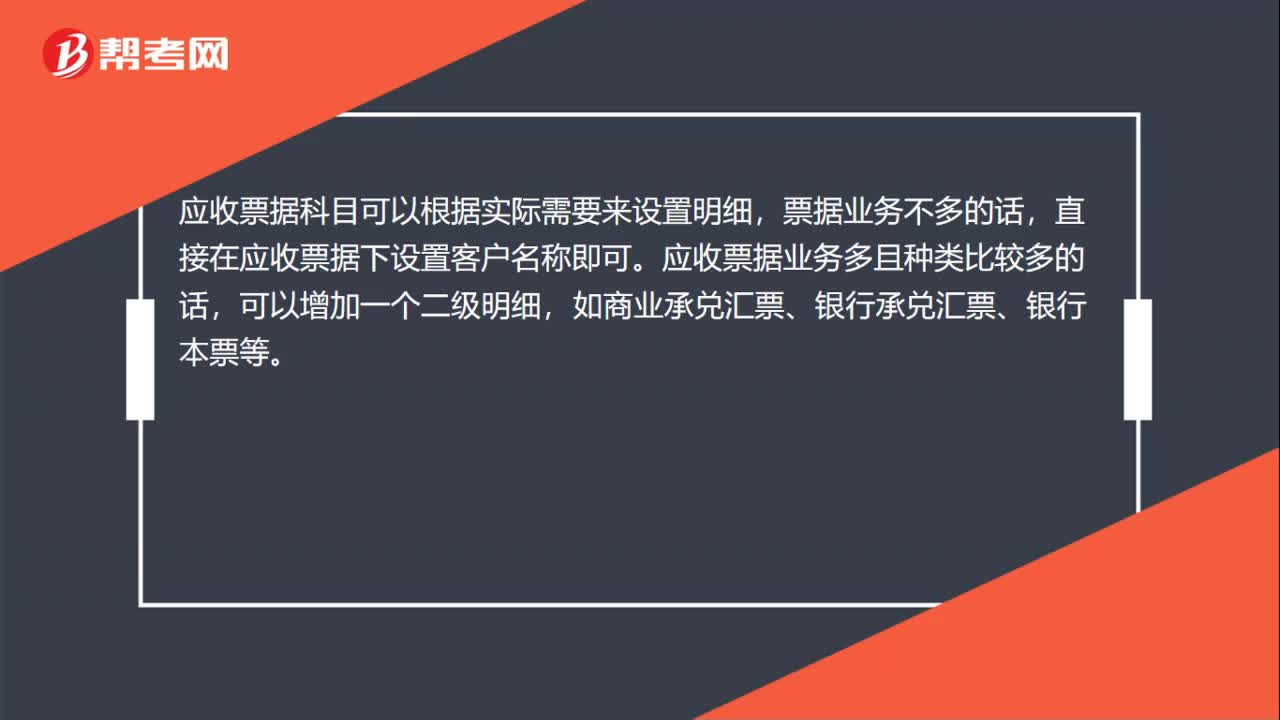

00:27應收票據(jù)包括哪些科目?:應收票據(jù)包括哪些科目?應收票據(jù)科目可以根據(jù)實際需要來設置明細,票據(jù)業(yè)務不多的話,直接在應收票據(jù)下設置客戶名稱即可。應收票據(jù)業(yè)務多且種類比較多的話,可以增加一個二級明細,如商業(yè)承兌匯票、銀行承兌匯票、銀行本票等。

00:30

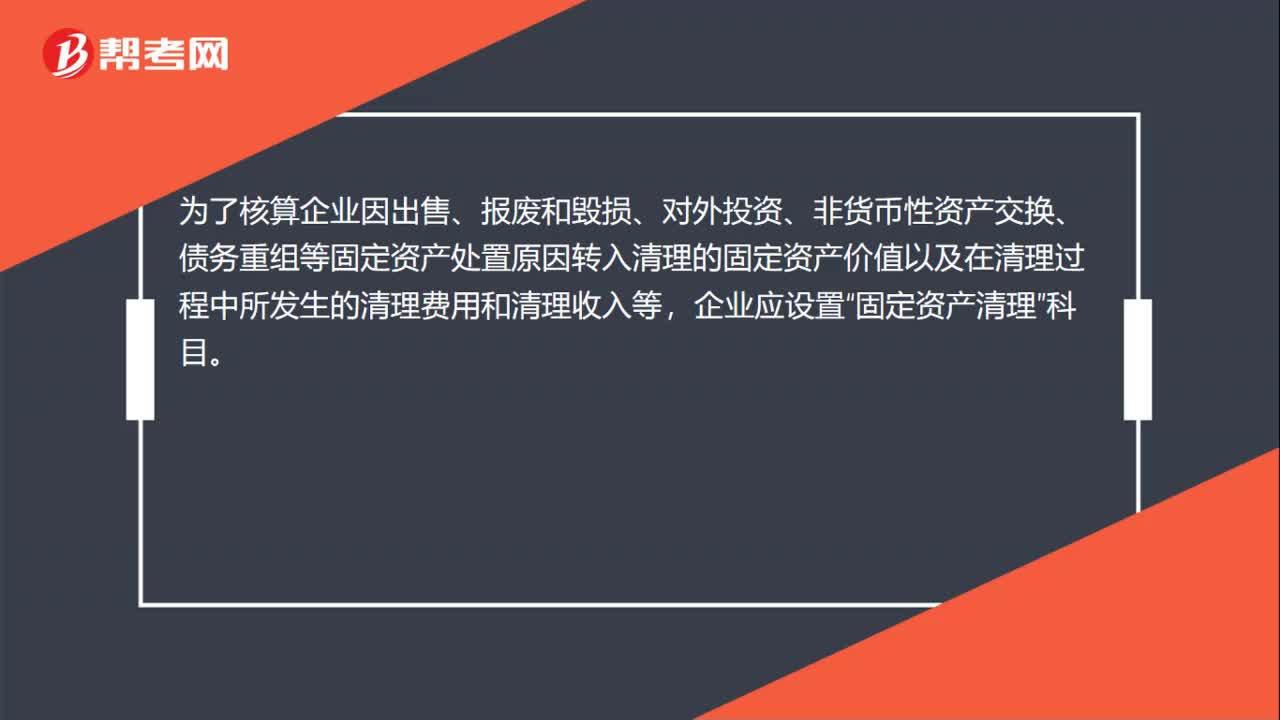

00:30企業(yè)應設置“固定資產(chǎn)清理”科目嗎?:為了核算企業(yè)因出售、報廢和毀損、對外投資、非貨幣性資產(chǎn)交換、債務重組等固定資產(chǎn)處置原因轉入清理的固定資產(chǎn)價值以及在清理過程中所發(fā)生的清理費用和清理收入等,企業(yè)應設置“固定資產(chǎn)清理”科目。

00:44

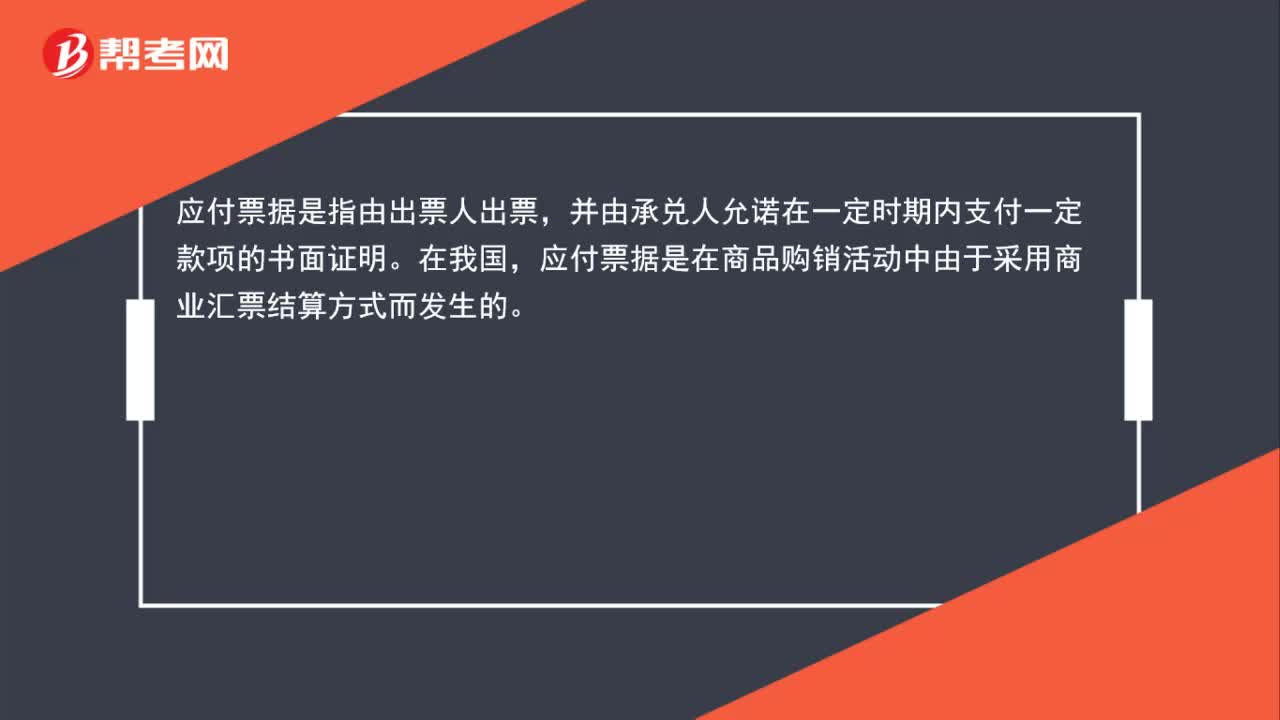

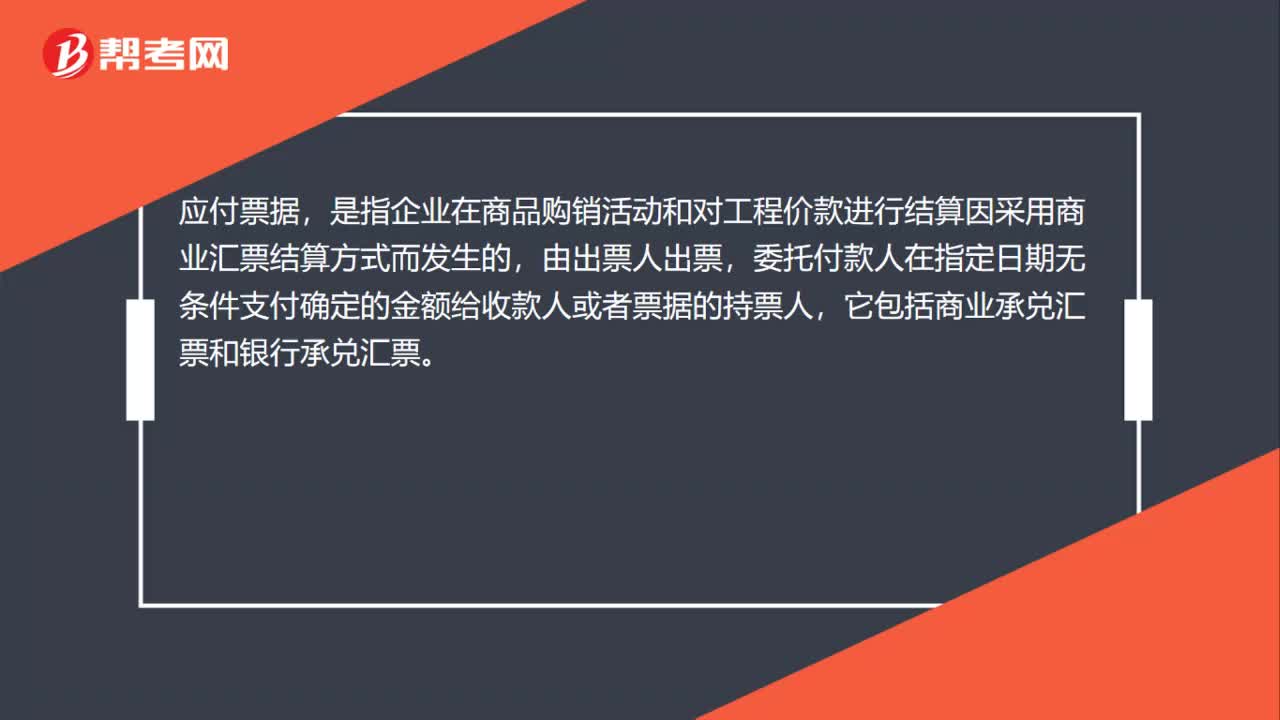

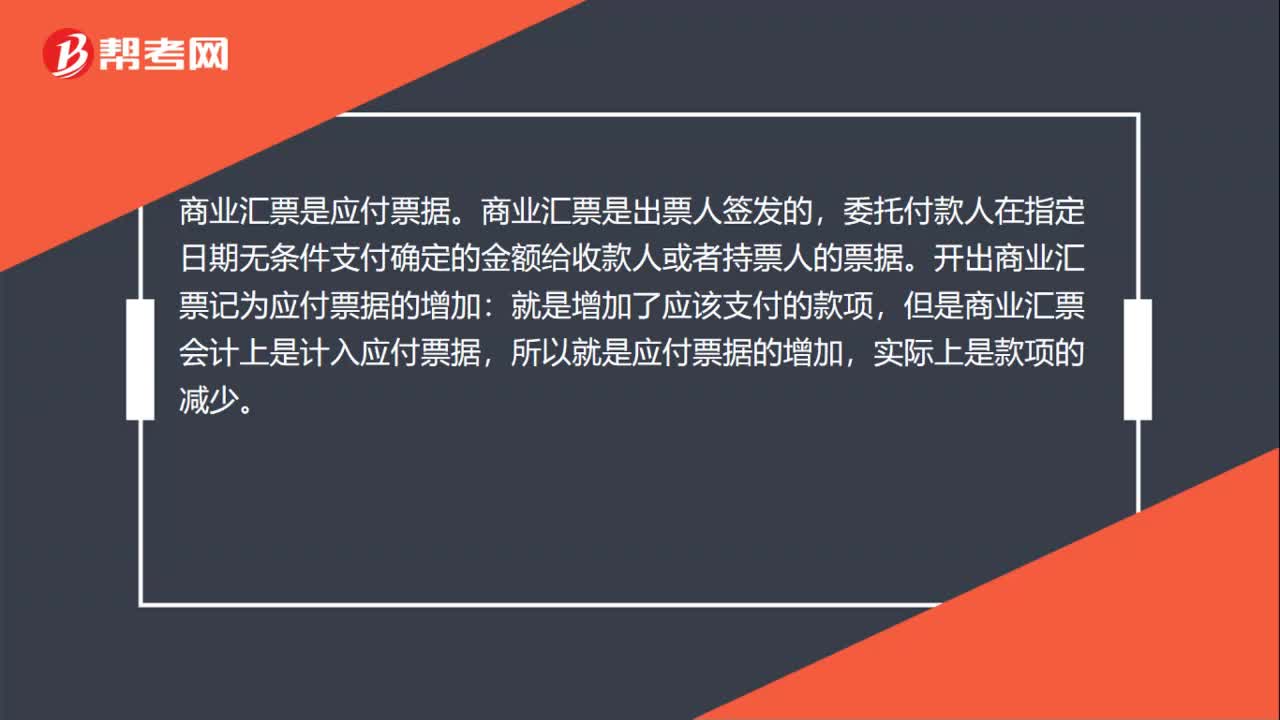

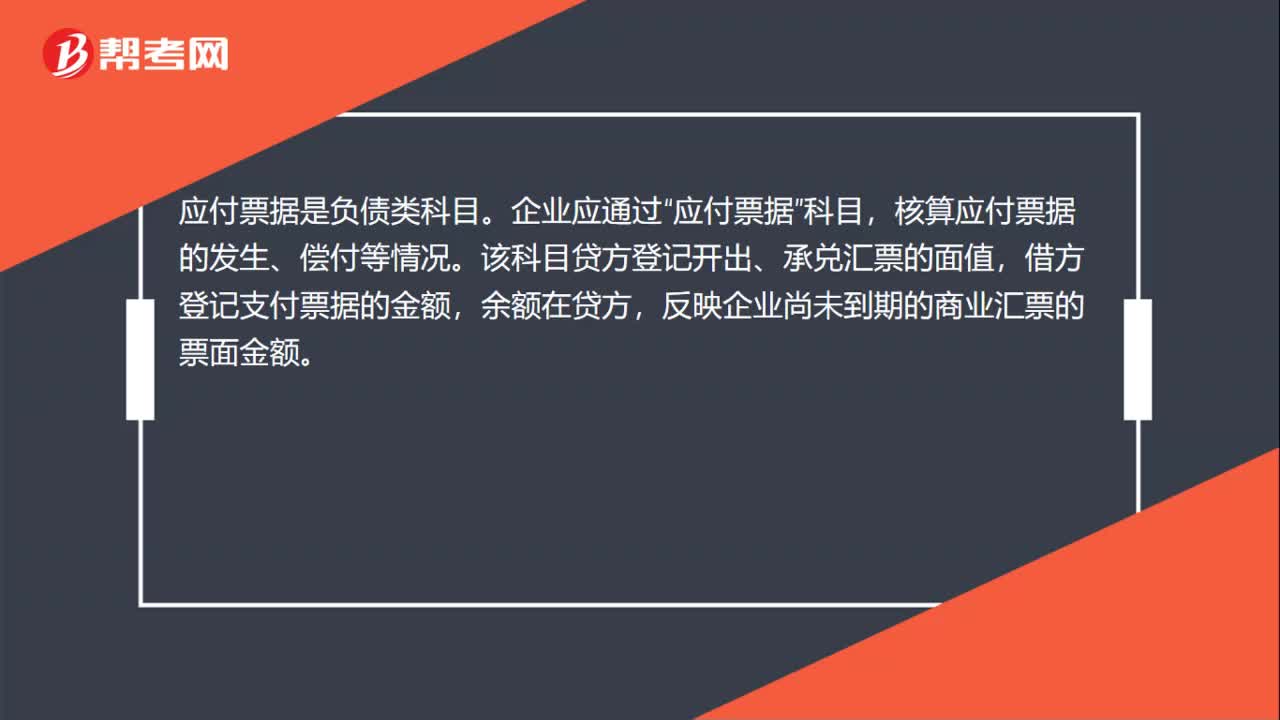

00:44應付票據(jù)是什么類科目?:應付票據(jù)是什么類科目?應付票據(jù)是負債類科目。企業(yè)應通過“應付票據(jù)”科目,核算應付票據(jù)的發(fā)生、償付等情況。該科目貸方登記開出、承兌匯票的面值,借方登記支付票據(jù)的金額,余額在貸方,反映企業(yè)尚未到期的商業(yè)匯票的票面金額。

00:52

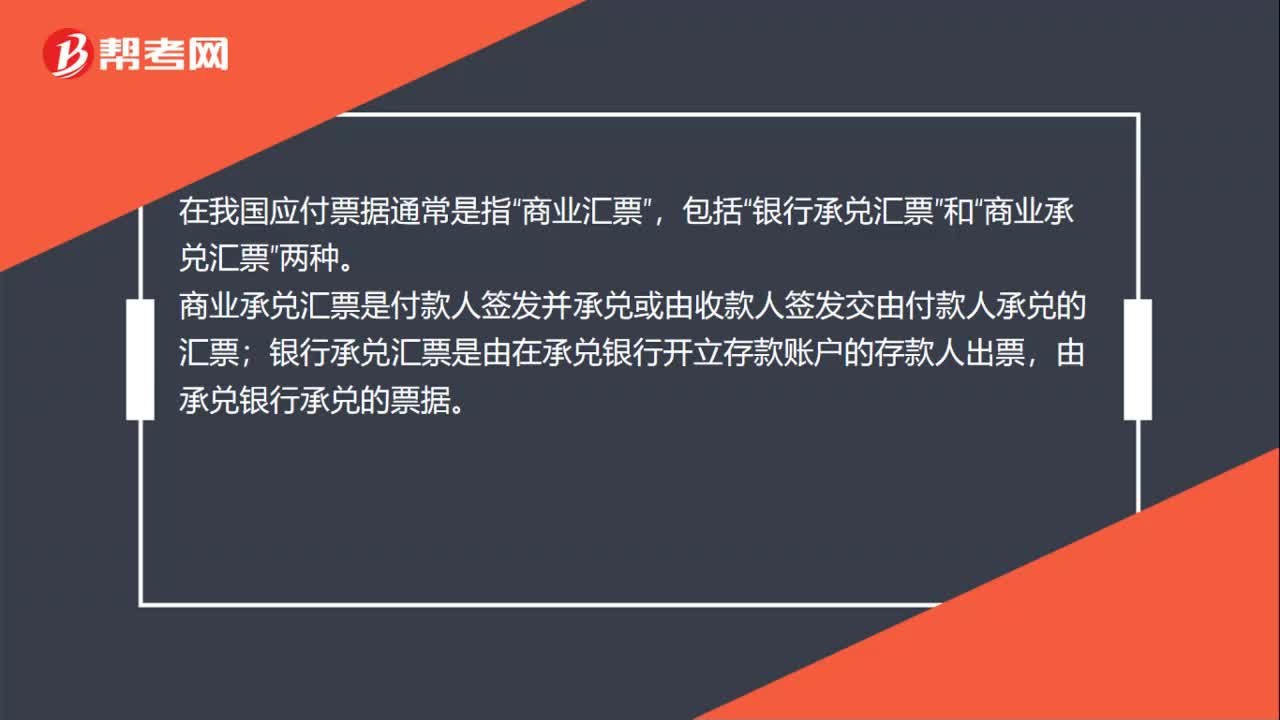

00:52應付票據(jù)包括哪些票據(jù)?:應付票據(jù)包括哪些票據(jù)?應付票據(jù)是指企業(yè)購買材料、商品和接受勞務供應等而開出、承兌的商業(yè)匯票,包括商業(yè)承兌匯票和銀行承兌匯票。1.商業(yè)承兌匯票是由銀行以外的付款人承兌。商業(yè)承兌匯票按交易雙方約定,由銷貨企業(yè)或購貨企業(yè)簽發(fā),但由購貨企業(yè)承兌。2.銀行承兌匯票,是商業(yè)匯票的一種。是由在承兌銀行開立存款賬戶的存款人出票,向開戶銀行申請并經(jīng)銀行審查同意承兌的。

01:04

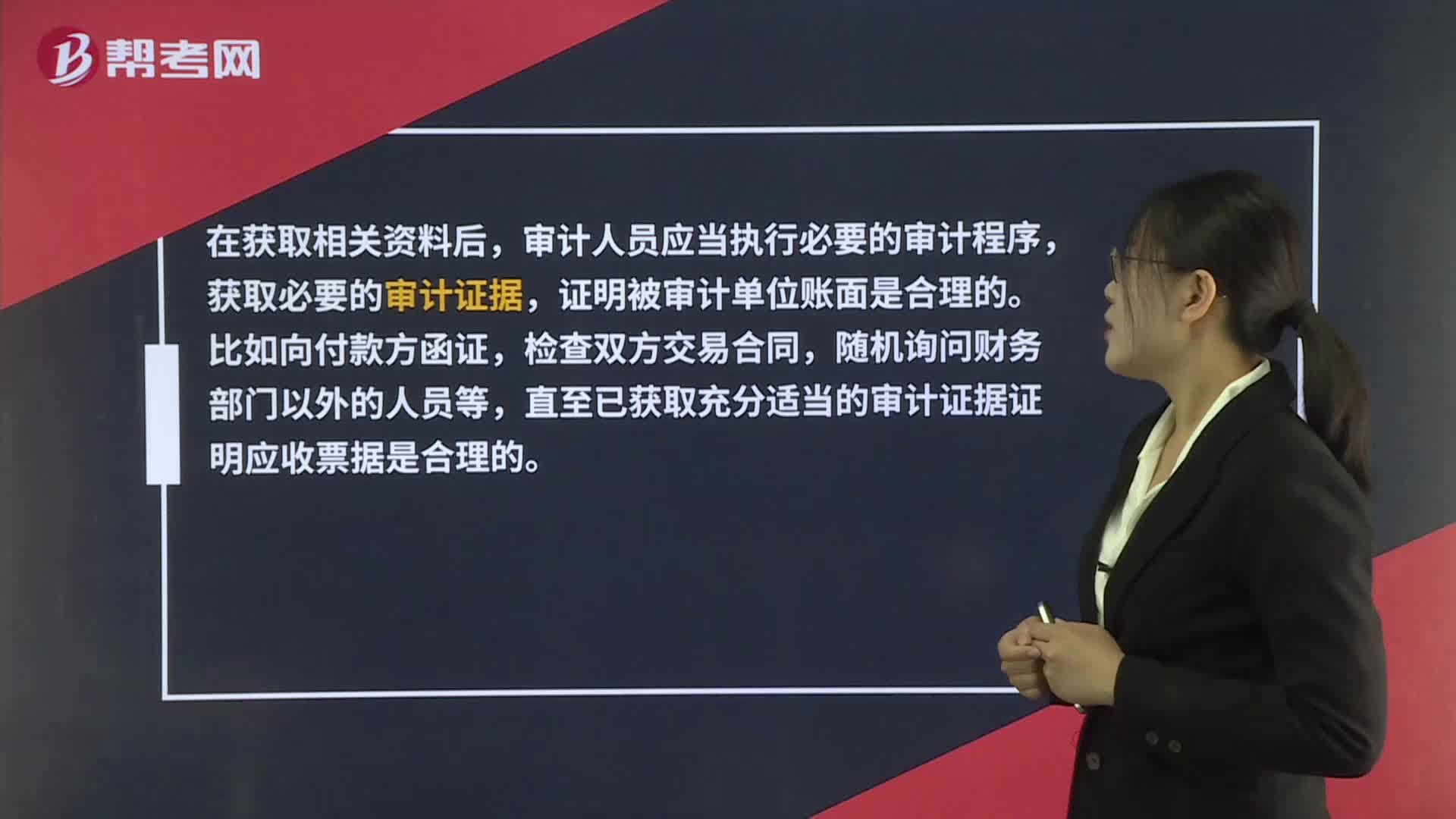

01:04應收票據(jù)應如何審計?:應收票據(jù)應如何審計?審計人員需要了解被審計單位賬面的票據(jù)類型都有哪些,應收票據(jù)總賬余額表、序時賬、應收票據(jù)臺賬、背書貼現(xiàn)臺賬等,只要是與應收票據(jù)相關的資料,都可以獲取。在獲取相關資料后,審計人員應當執(zhí)行必要的審計程序,獲取必要的審計證據(jù),證明被審計單位賬面有的是合理的。比如向付款方函證,檢查雙方交易合同,隨機詢問財務部門以外的人員等,直至已獲取充分適當?shù)膶徲嬜C據(jù)證明應收票據(jù)是合理的。

00:38

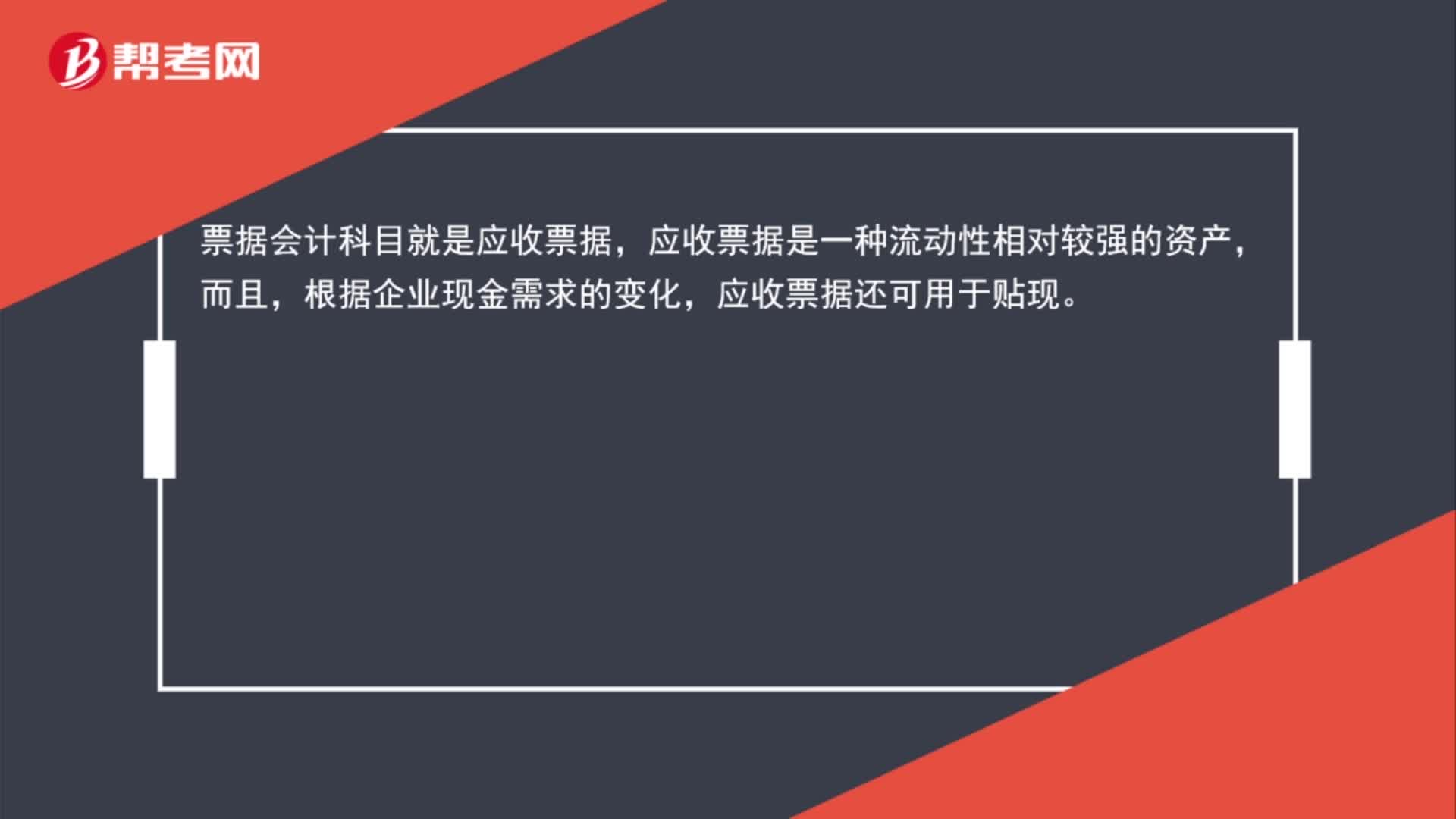

00:38應收票據(jù)屬于什么科目?:應收票據(jù)屬于什么科目?應收票據(jù)一般在專設的“應收票據(jù)”賬戶進行核算。這是資產(chǎn)類賬戶,核算企業(yè)在商業(yè)匯票結算方式下應收票據(jù)款。企業(yè)取得已承兌的商業(yè)匯票時,記入賬戶借方,到期收回貨款、中途兌現(xiàn)或背書轉讓時,記入賬戶貸方,期末賬戶余額在借方,表示企業(yè)應收票據(jù)款的結存數(shù)額。

00:33

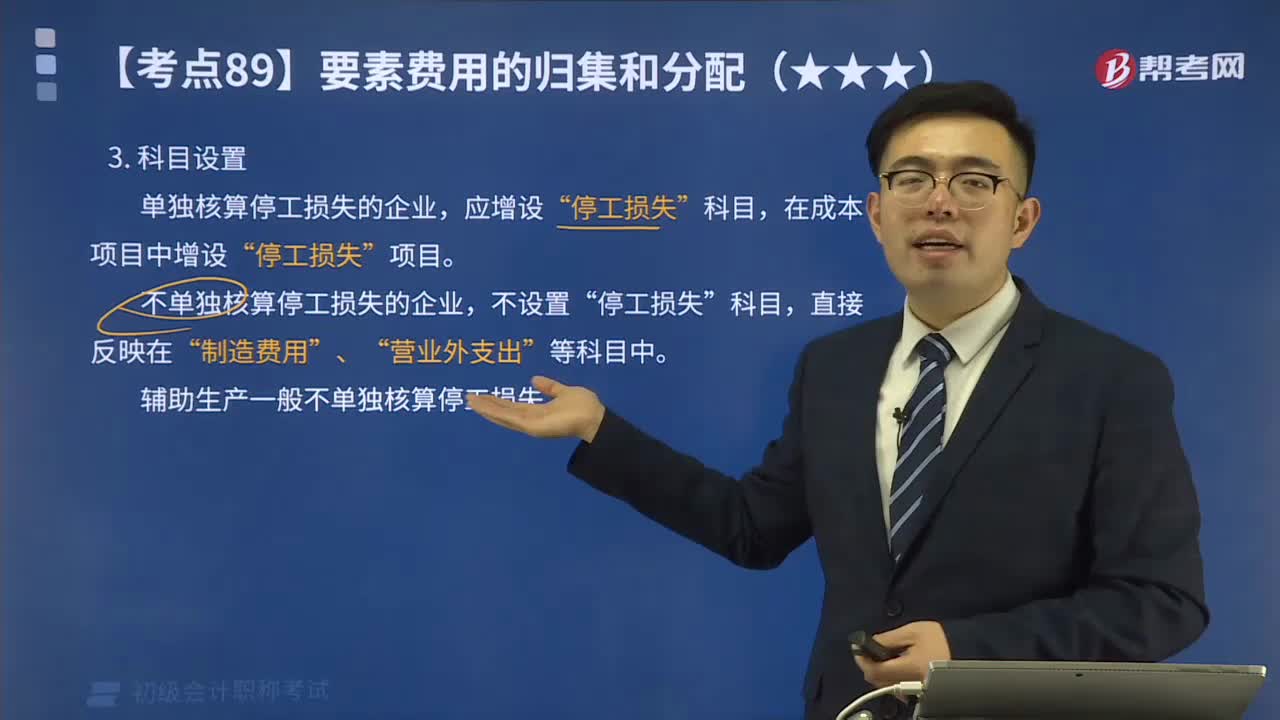

00:33停工損失的科目應該如何設置?:停工損失的科目應該如何設置?單獨核算停工損失的企業(yè),在成本項目中增設“不單獨核算停工損失的企業(yè),停工損失”科目,制造費用”營業(yè)外支出”等科目中。輔助生產(chǎn)一般不單獨核算停工損失。需要單獨計算停工損失的企業(yè),生產(chǎn)成本——基本生產(chǎn)成本”科目下設置“明細科目,以匯集和分配基本生產(chǎn)車間因停工而發(fā)生的各種費用,停工損失”科目;停工損失包括停工期內所支付的生產(chǎn)工人工資和提取的應付福利費、所耗用的燃料和動力費。

09:42

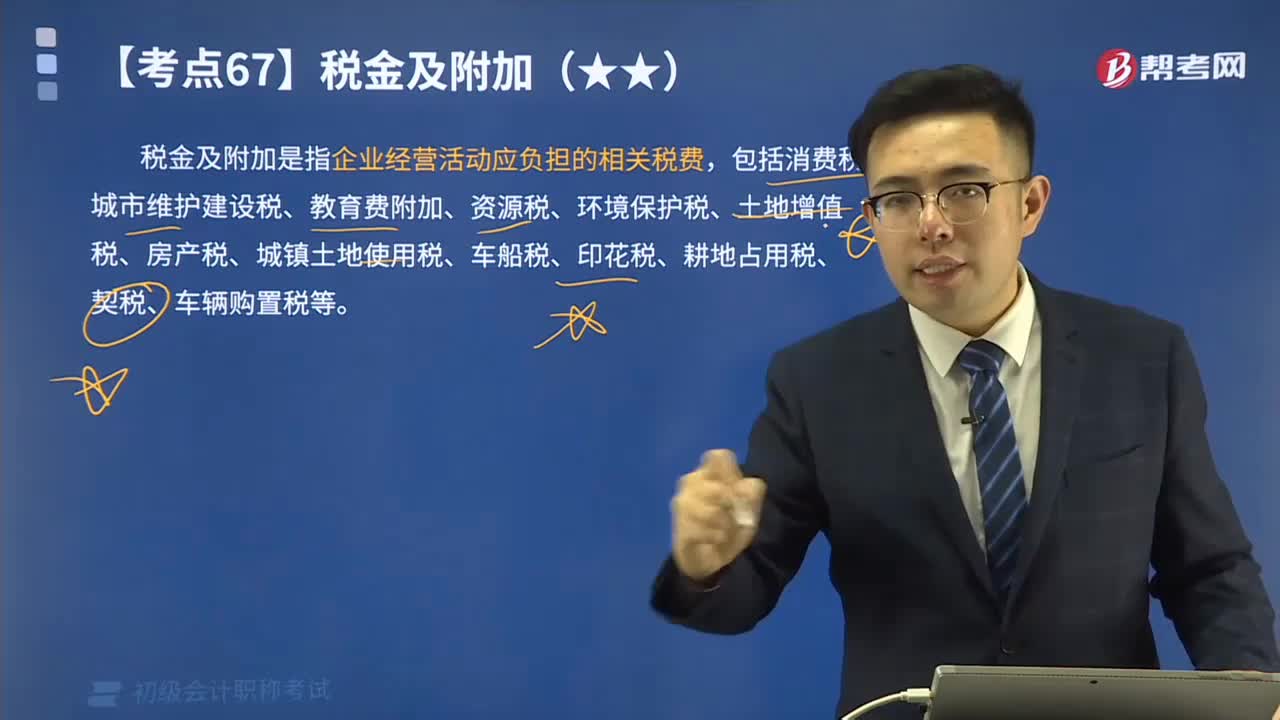

09:42稅金及附加的含義是什么?其會計科目應如何設置?:稅金及附加是指企業(yè)經(jīng)營活動應負擔的相關稅費,應交稅費——應交消費稅:——應交房產(chǎn)稅。——應交車船稅,(二)繳納不需要預計應交數(shù)的稅金。與城建稅、教育費附加有關的會計分錄如下,——應交教育費附加 18 000,(1)計算應交房產(chǎn)稅額16 800元[2 000 000×(1-30%)×1.2%],應交稅費——應交房產(chǎn)稅 16 800”應交稅費——應交房產(chǎn)稅16 800“

02:27

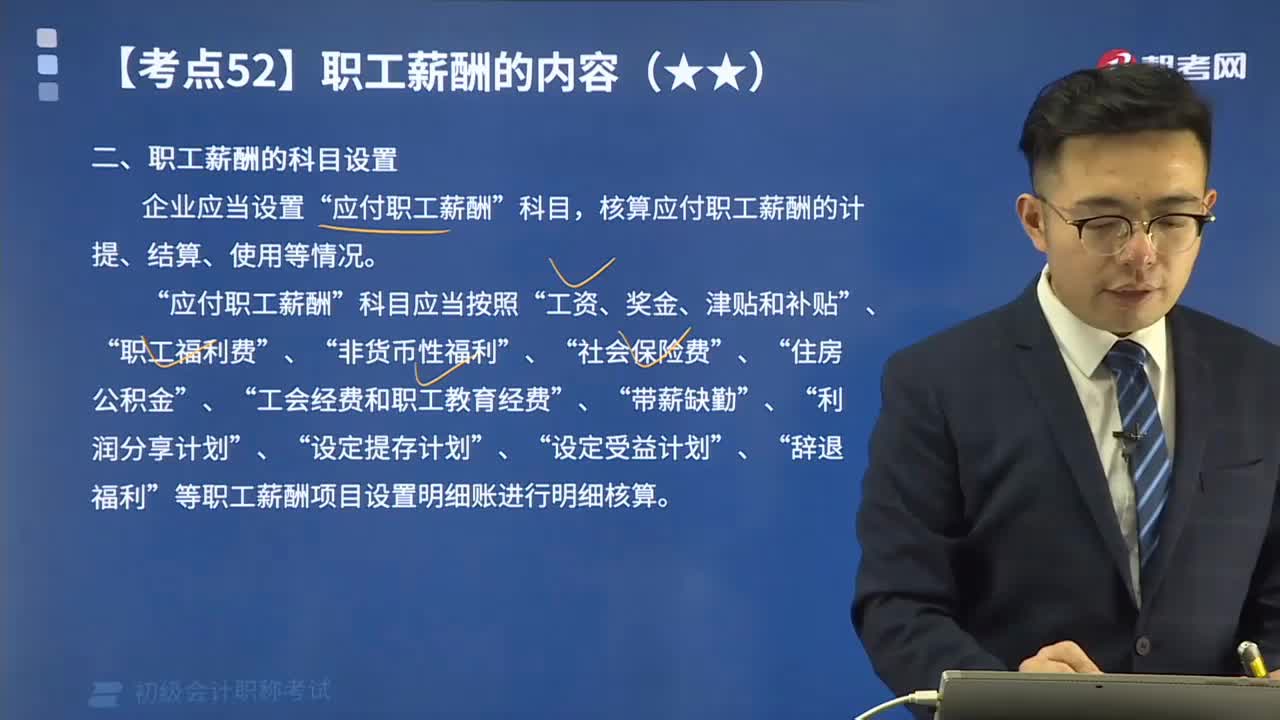

02:27如何理解職工薪酬的科目設置?:如何理解職工薪酬的科目設置?核算應付職工薪酬的計提、結算、使用等情況。應付職工薪酬“工資、獎金、津貼和補貼“職工福利費“帶薪缺勤“等職工薪酬項目設置明細賬進行明細核算”屬于短期職工薪酬的有( ),A.支付給職工的生活困難補助。B.用于開展職工教育及職工技能培訓的支出,C.支付給職工離職后的福利。D.支付給職工的工資和津貼,【解析】選項C屬于離職后福利不屬于短期薪酬不屬于職工薪酬的是( )

00:24

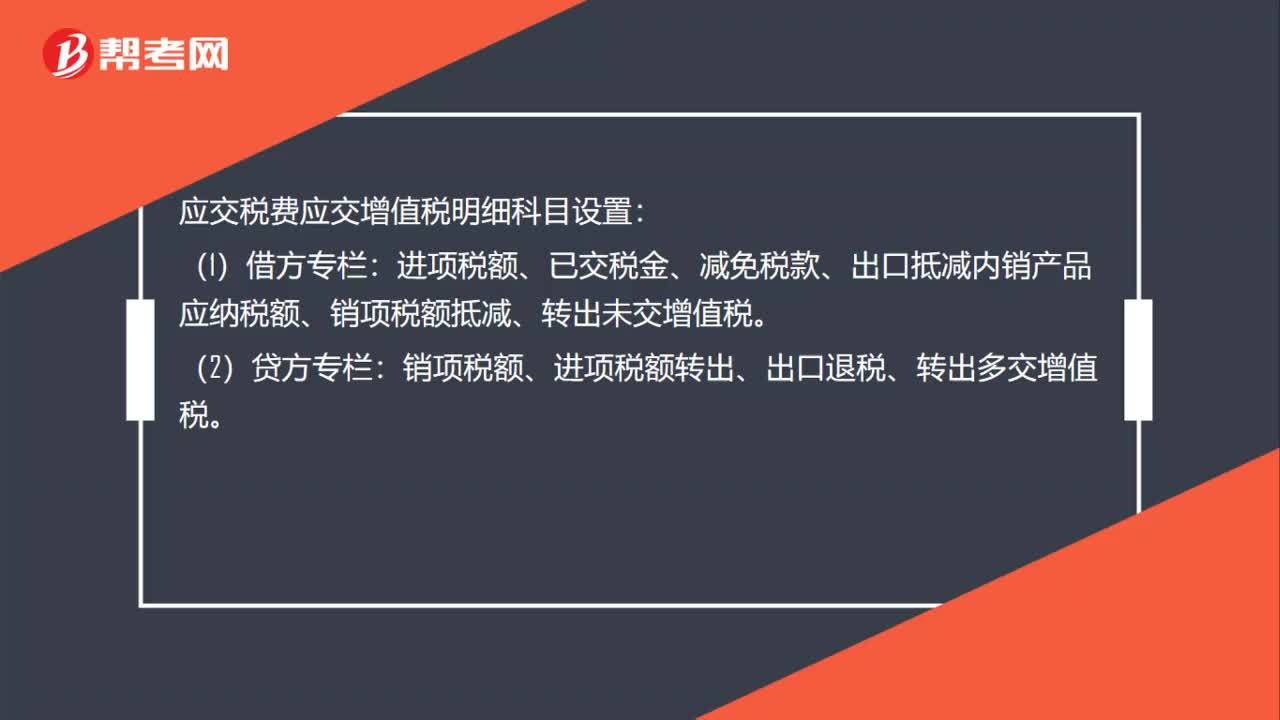

00:24小規(guī)模納稅人的科目應如何設置?:小規(guī)模納稅人的科目應如何設置?其銷售收入的核算與一般納稅人相同,其應納增值稅稅額通過“由于小規(guī)模納稅人不得抵扣進項稅額,應交稅費一應交增值稅”應交稅費——應交增值稅(不再設專欄),——轉讓金融商品應交增值稅,——代扣代交增值稅。企業(yè)以賬面金額10000元(不含稅價格)結轉至,有5000元的乙材料購入業(yè)務取得的增值稅專用發(fā)票不符合規(guī)定。相應稅金850元已于月抵扣。稅務機關要求該企業(yè)在本月調賬:

13:59

13:59應付票據(jù)的科目設置及賬務處理視頻精講:企業(yè)應通過“應付票據(jù)”科目核算應付票據(jù)的發(fā)生、償付等情況。該科目貸方登記開出、承兌匯票的面值及帶息票據(jù)的預提利息,借方登記支付票據(jù)的金額,余額在貸方,表示企業(yè)尚未到期的商業(yè)匯票的票面金額和應計未付的利息。

01:54

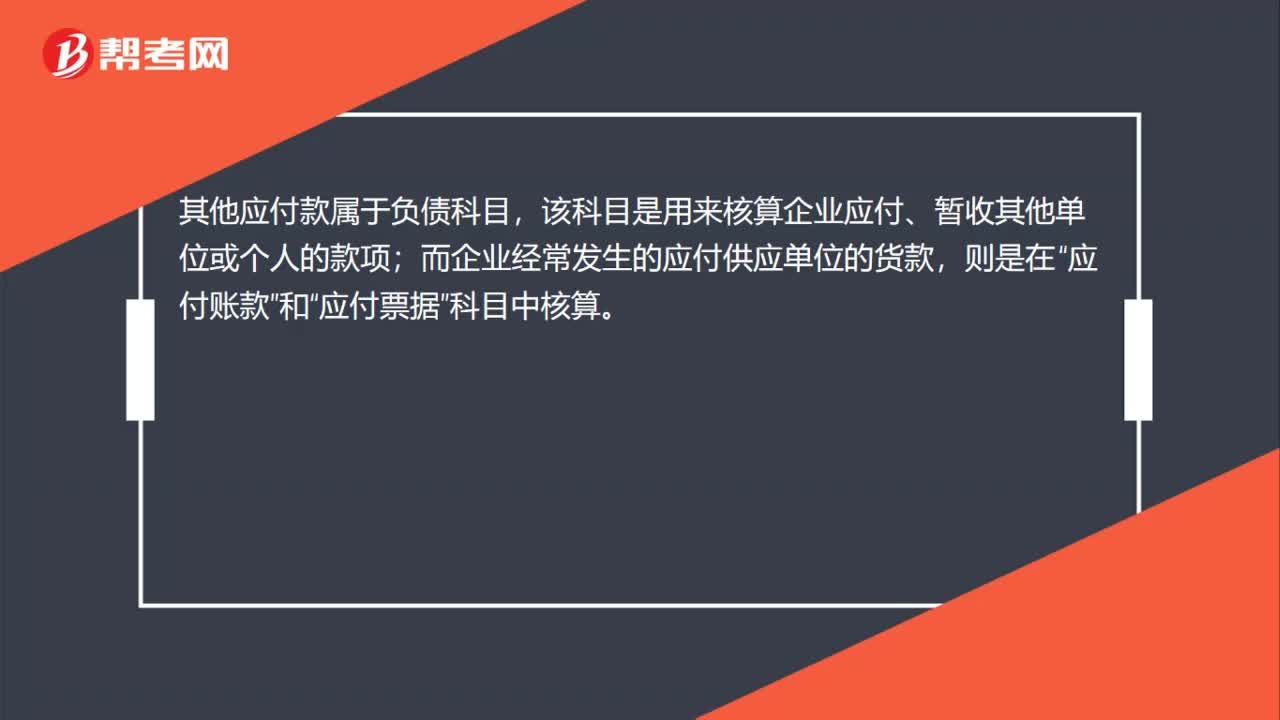

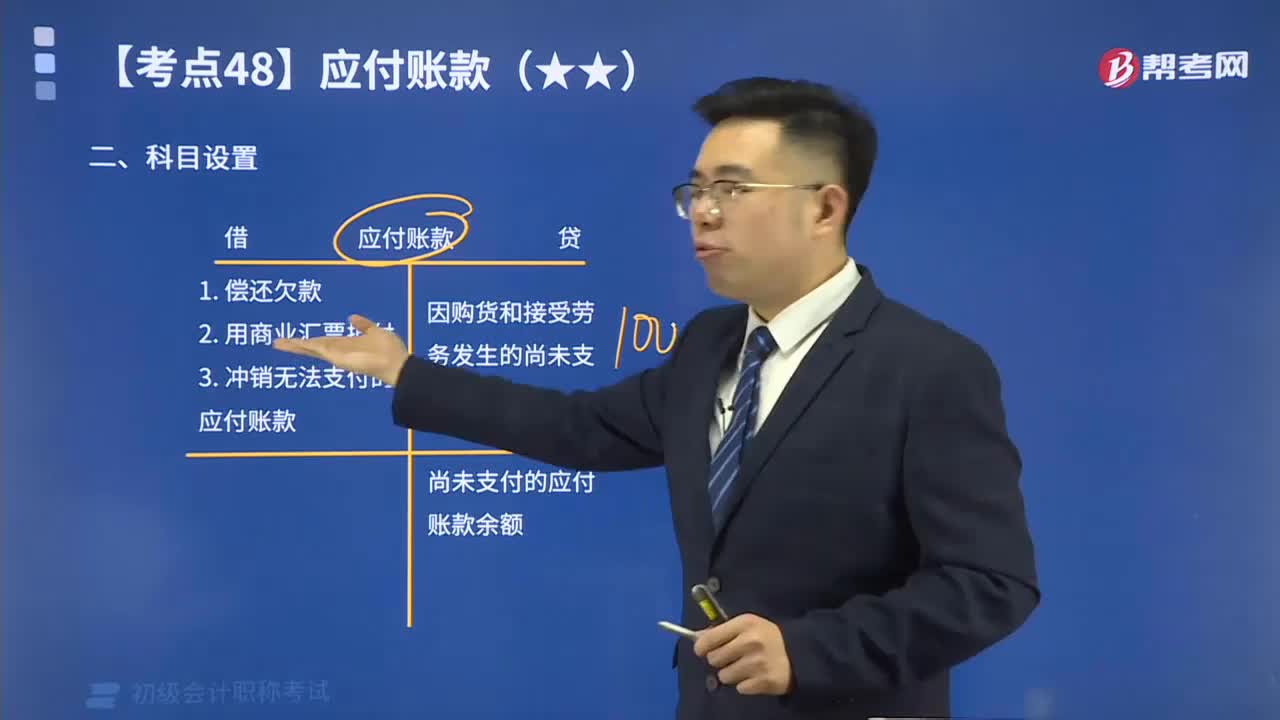

01:54快速記憶應付賬款的科目設置是什么?:本科目核算企業(yè)因購買材料、商品和接受勞務供應等經(jīng)營活動應支付的款項。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日