下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

08:18

08:18運(yùn)用套期會計的條件有哪些?:套期會計是指運(yùn)用套期會計方法在相同會計期間將套期工具和被套期項目公允價值變動的抵銷結(jié)果計入當(dāng)期損益的專門性會計方法,該文件至少載明了套期工具、被套期項目、被套期風(fēng)險的性質(zhì)以及套期有效性評估方法(包括套期無效部分產(chǎn)生的原因分析以及套期比率確定方法)等內(nèi)容。套期工具的公允價值或現(xiàn)金流量變動大于或小于被套期項目的公允價值或現(xiàn)金流量變動的部分為套期無效部分。

05:55

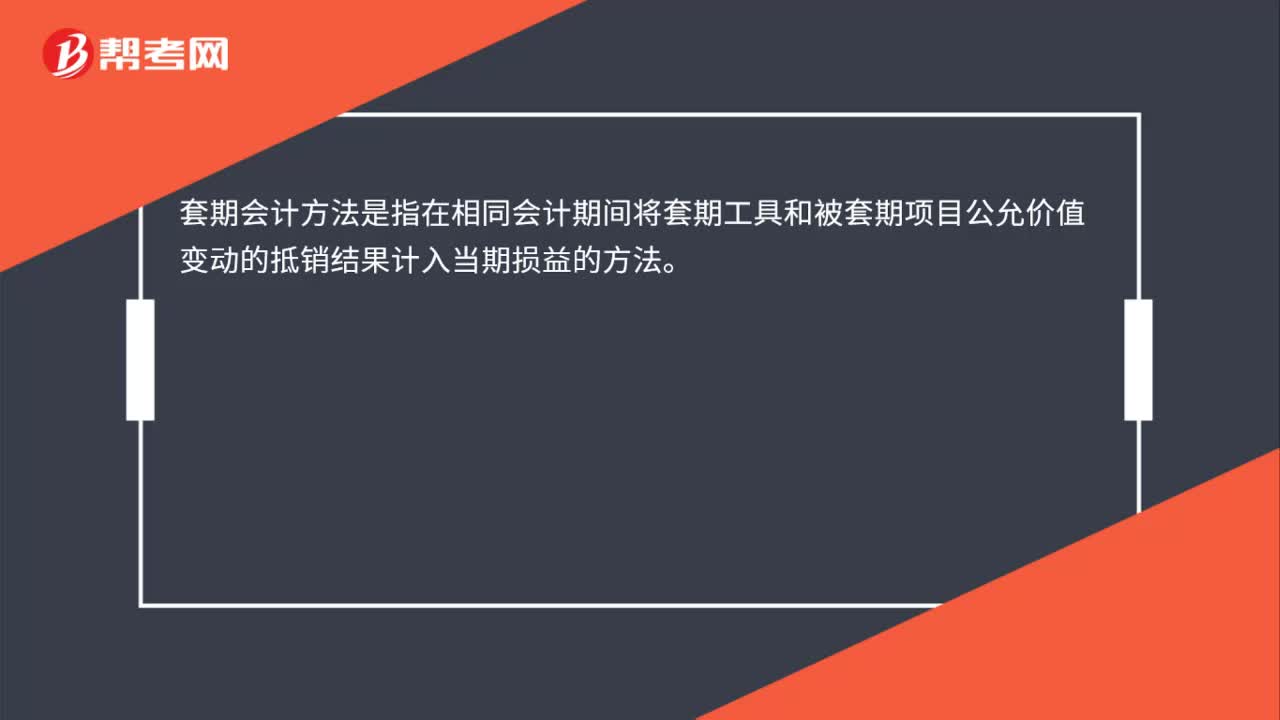

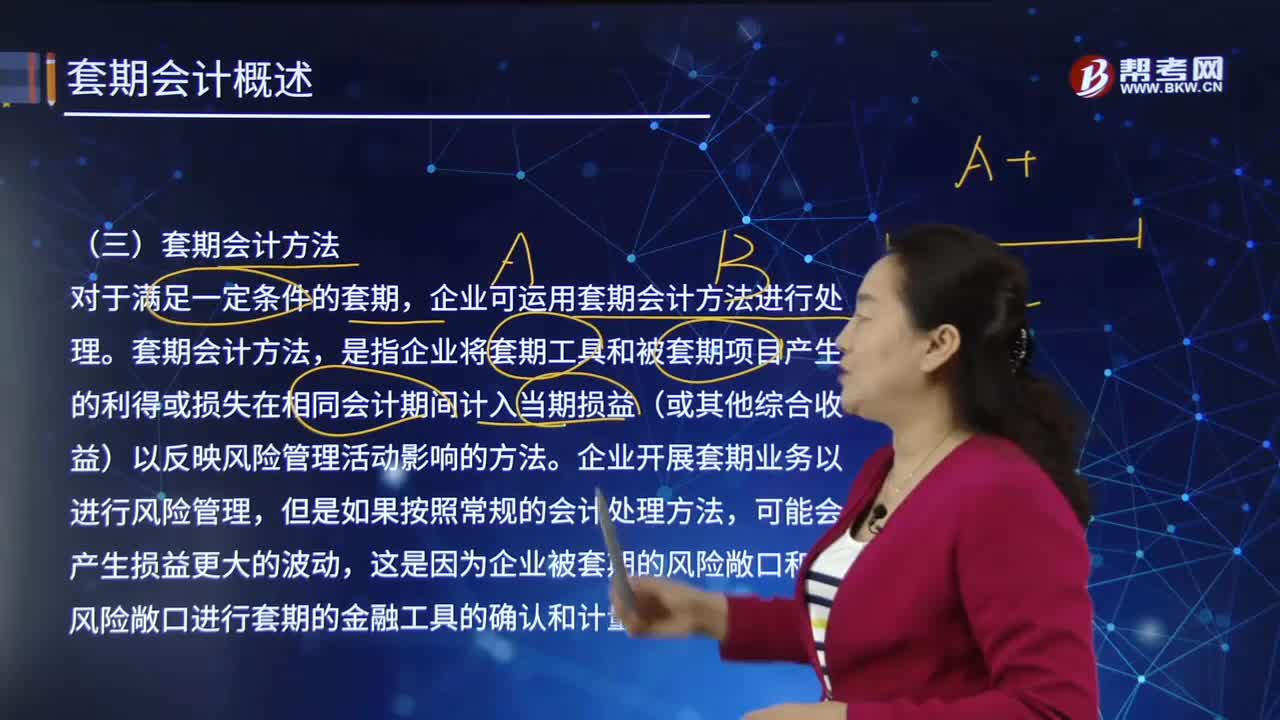

05:55套期會計方法指的是什么?:預(yù)期抵銷被套期項目全部或部分公允價值或現(xiàn)金流量變動的風(fēng)險管理活動。是指企業(yè)將套期工具和被套期項目產(chǎn)生的利得或損失在相同會計期間計入當(dāng)期損益(或其他綜合收益)以反映風(fēng)險管理活動影響的方法。這是因為企業(yè)被套期的風(fēng)險敞口和對風(fēng)險敞口進(jìn)行套期的金融工具的確認(rèn)和計量基礎(chǔ)不一定相同。企業(yè)使用衍生工具對某項極可能發(fā)生的預(yù)期交易的價格風(fēng)險進(jìn)行套期,企業(yè)使用衍生工具對其持有的存貨的價格風(fēng)險進(jìn)行套期。

08:47

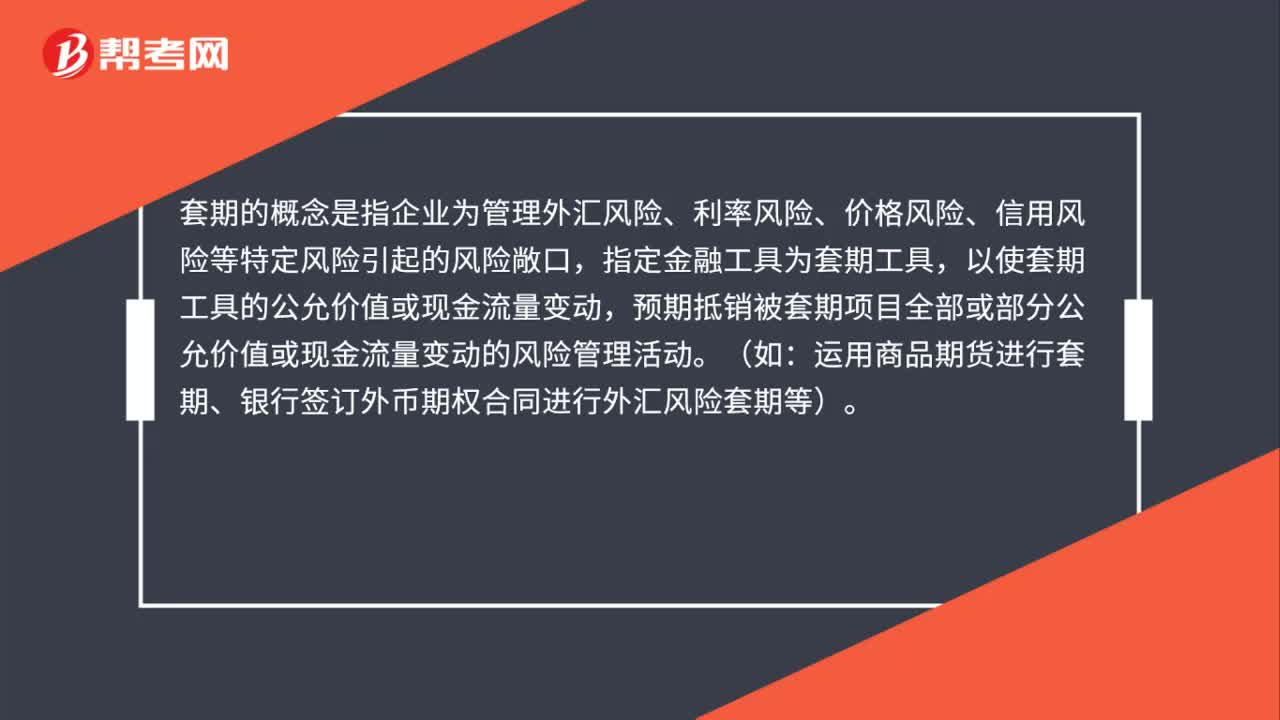

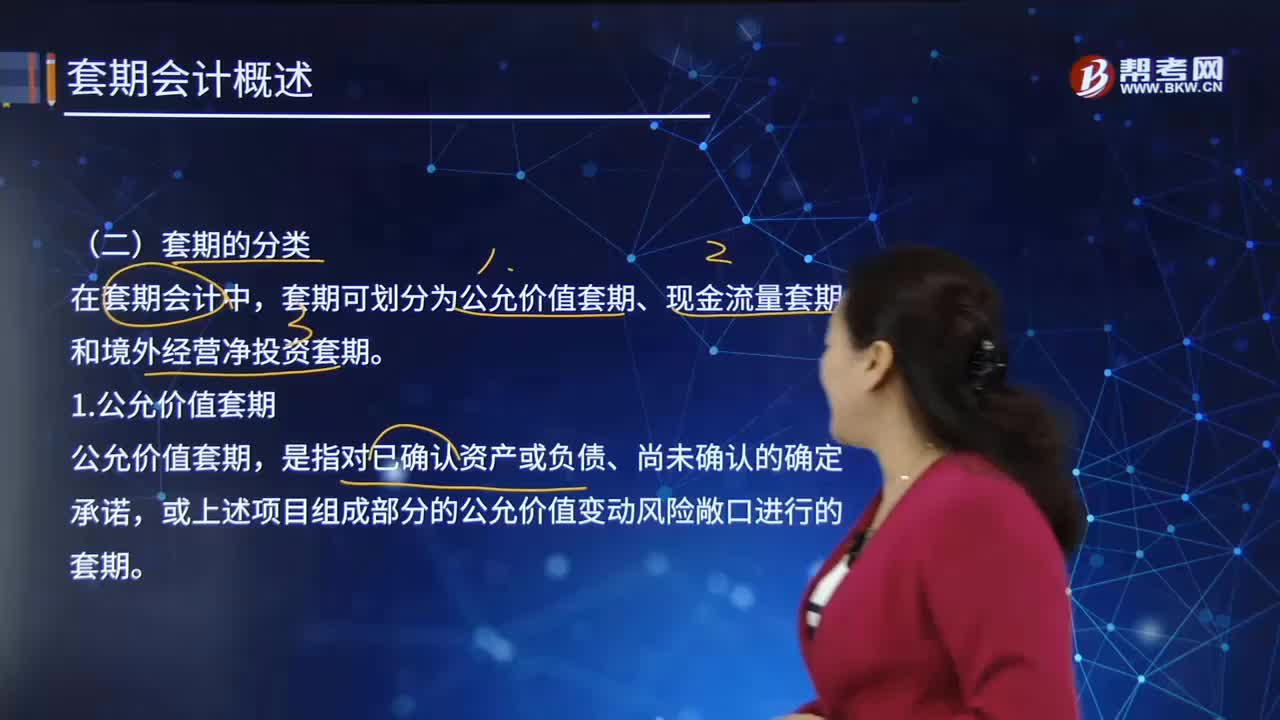

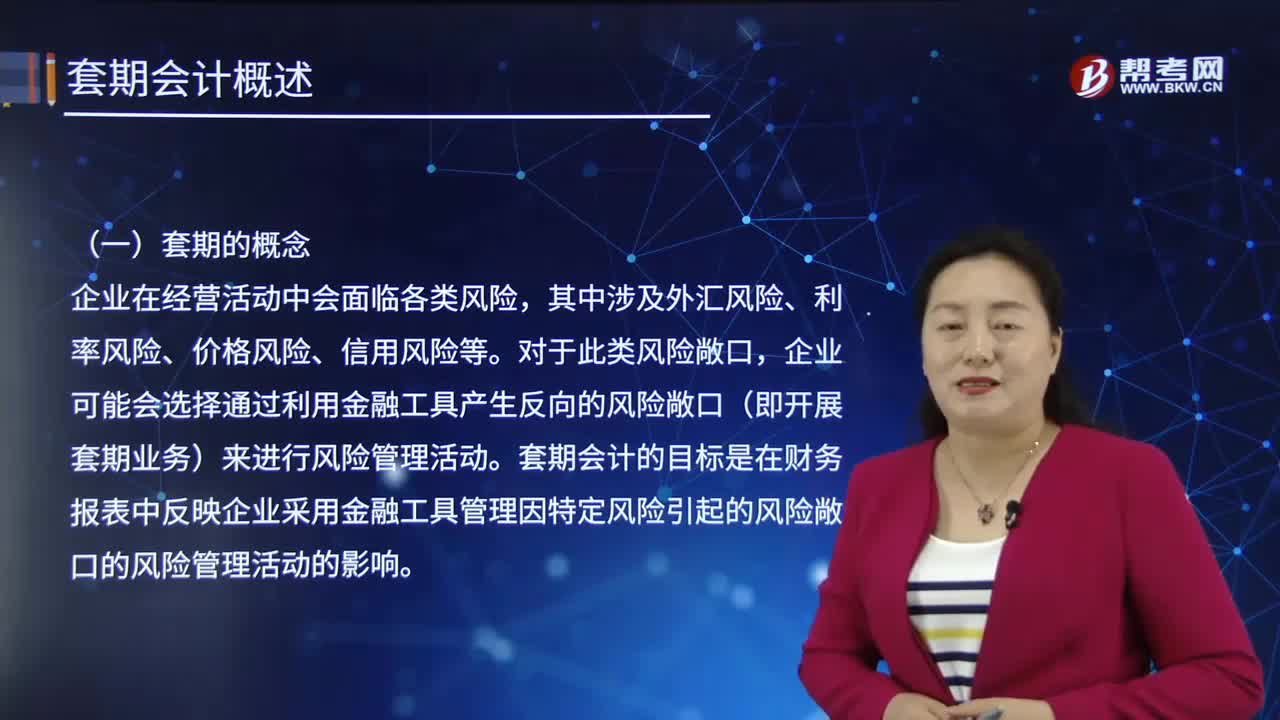

08:47在會計中,套期的概念是什么?:套期會計是指運(yùn)用套期會計方法在相同會計期間將套期工具和被套期項目公允價值變動的抵銷結(jié)果計入當(dāng)期損益的專門性會計方法,其中涉及外匯風(fēng)險、利率風(fēng)險、價格風(fēng)險、信用風(fēng)險等。企業(yè)可能會選擇通過利用金融工具產(chǎn)生反向的風(fēng)險敞口(即開展套期業(yè)務(wù))來進(jìn)行風(fēng)險管理活動。套期會計的目標(biāo)是在財務(wù)報表中反映企業(yè)采用金融工具管理因特定風(fēng)險引起的風(fēng)險敞口的風(fēng)險管理活動的影響。

00:26

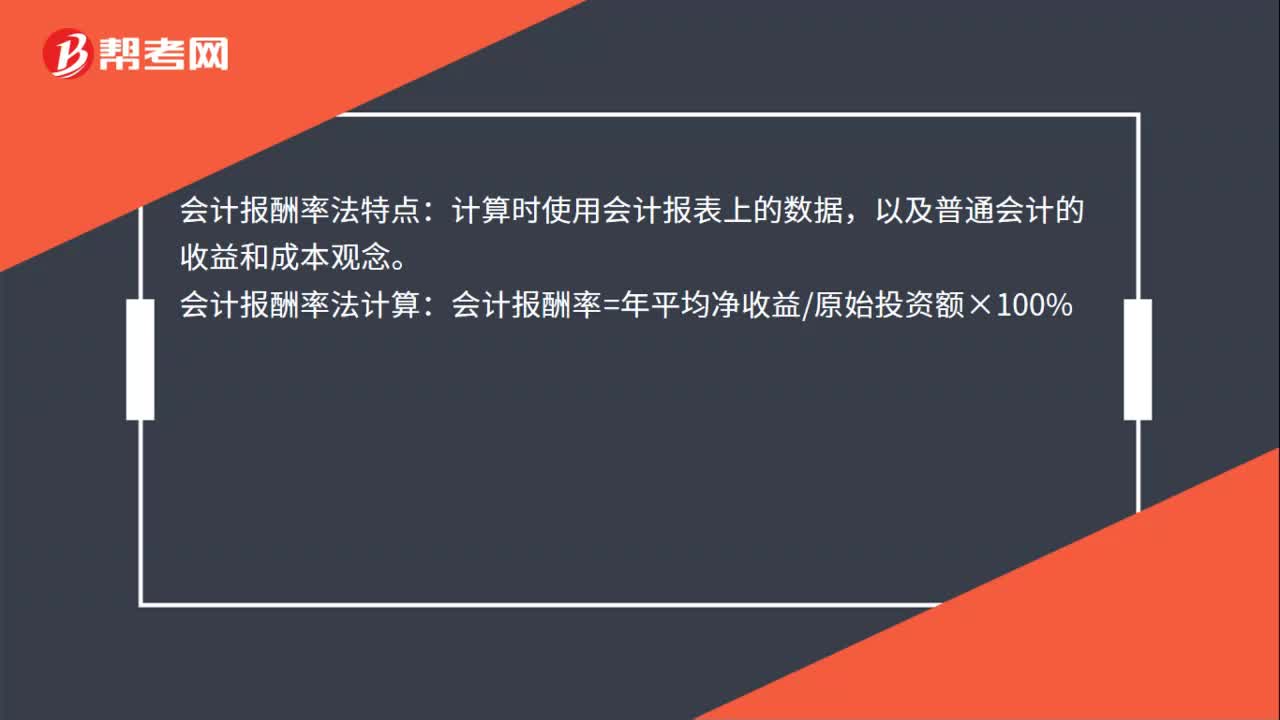

00:26會計報酬率的計算方法是什么?:會計報酬率的計算方法是什么?會計報酬率法特點:計算時使用會計報表上的數(shù)據(jù),以及普通會計的收益和成本觀念。會計報酬率法計算:會計報酬率=年平均凈收益原始投資額×100%

00:22

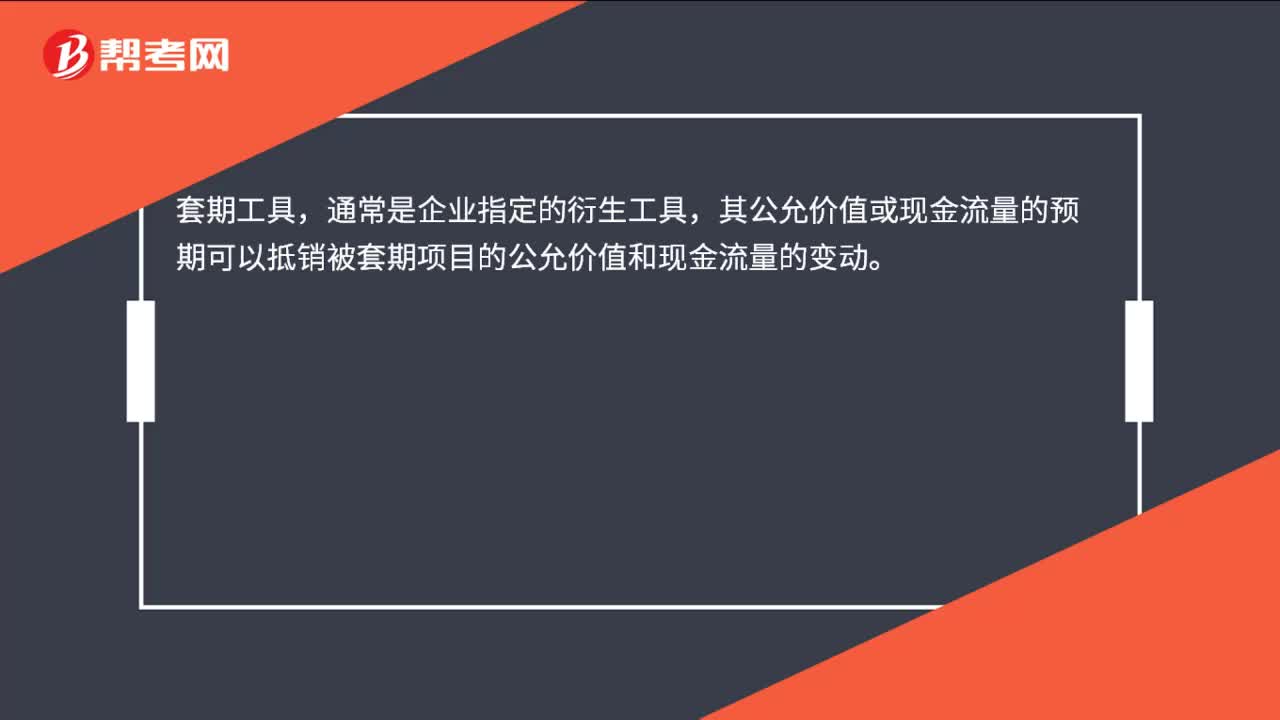

00:22套期工具是什么?:套期工具,通常是企業(yè)指定的衍生工具,其公允價值或現(xiàn)金流量的預(yù)期可以抵銷被套期項目的公允價值和現(xiàn)金流量的變動。

01:45

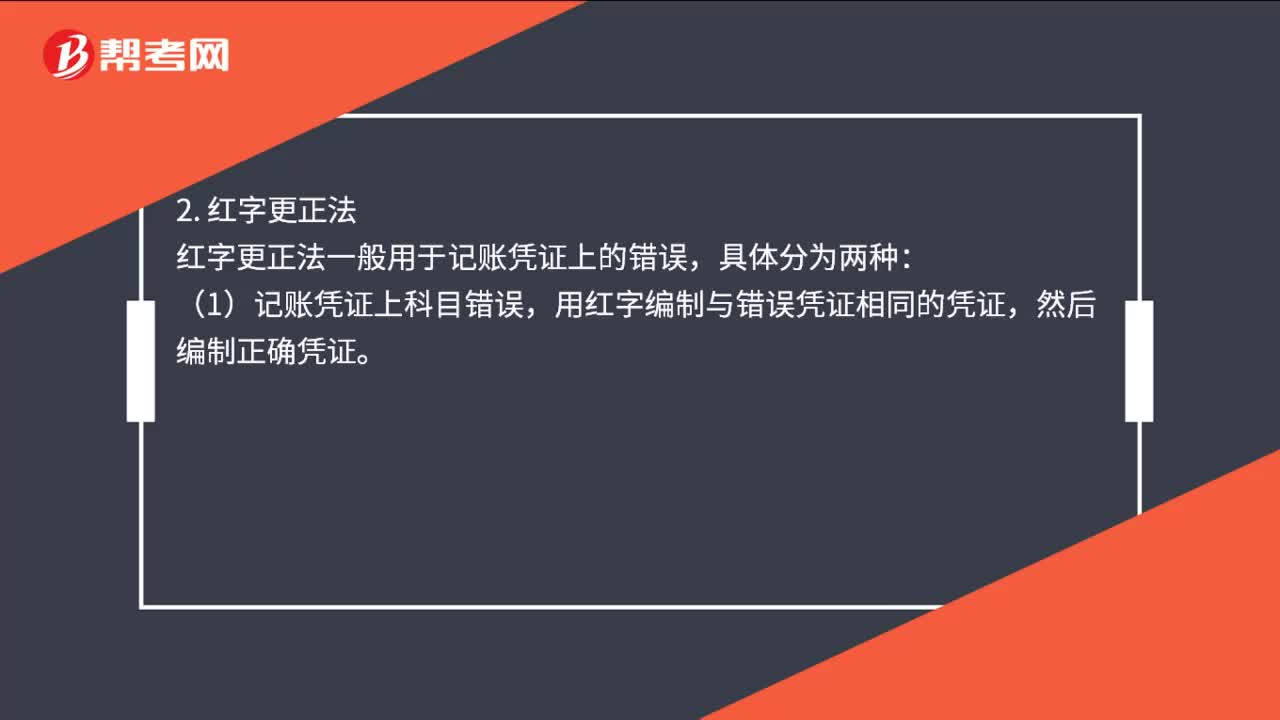

01:45會計分錄更正方法是什么?:會計分錄更正方法是什么?劃線更正法多采用在記賬憑證沒有出錯。但登記賬簿出錯的時候,并在更正處加蓋記賬及相關(guān)人員的印章,紅字更正法一般用于記賬憑證上的錯誤,(1)記賬憑證上科目錯誤。用紅字編制與錯誤憑證相同的憑證,然后編制正確憑證,(2)記賬憑證上科目正確,可用紅字按多記金額編制一張與原記賬憑證借貸賬戶完全相同的記賬憑證。沖銷多記金額,補(bǔ)充登記法多用于記賬憑證上科目、借貸方向都正確。

00:23

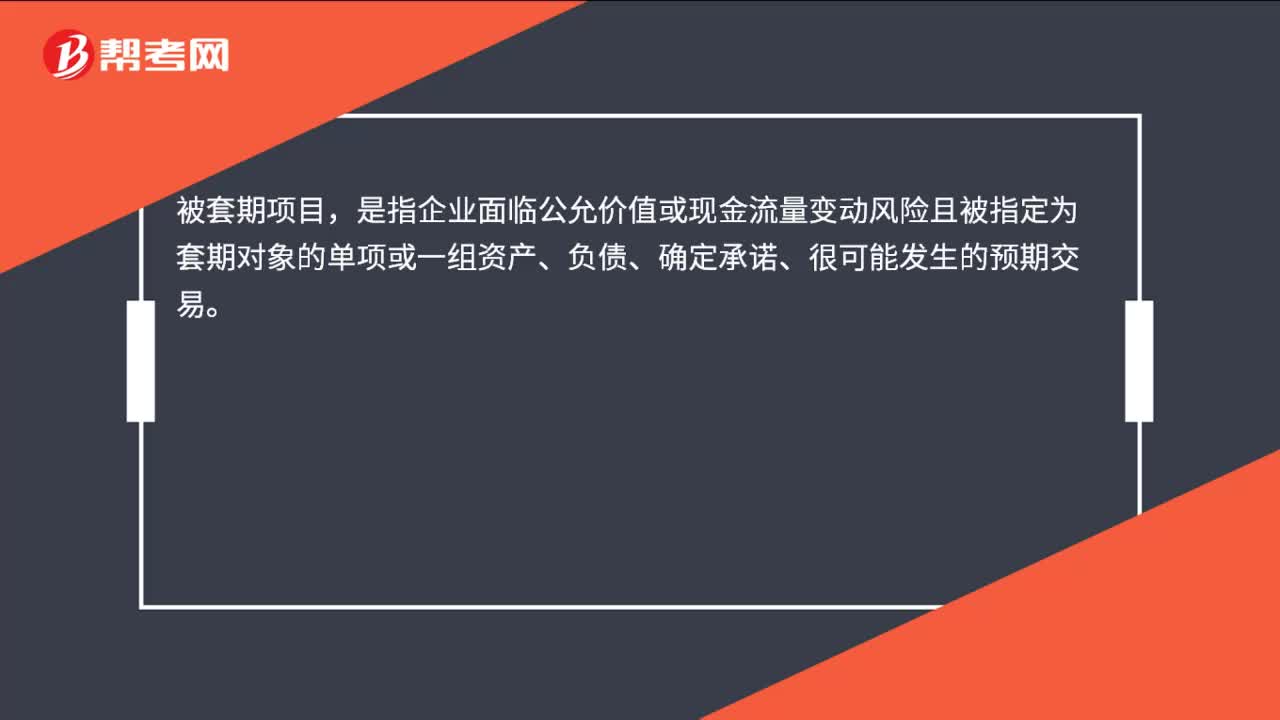

00:23被套期項目是什么?:被套期項目,是指企業(yè)面臨公允價值或現(xiàn)金流量變動風(fēng)險且被指定為套期對象的單項或一組資產(chǎn)、負(fù)債、確定承諾、很可能發(fā)生的預(yù)期交易。

07:04

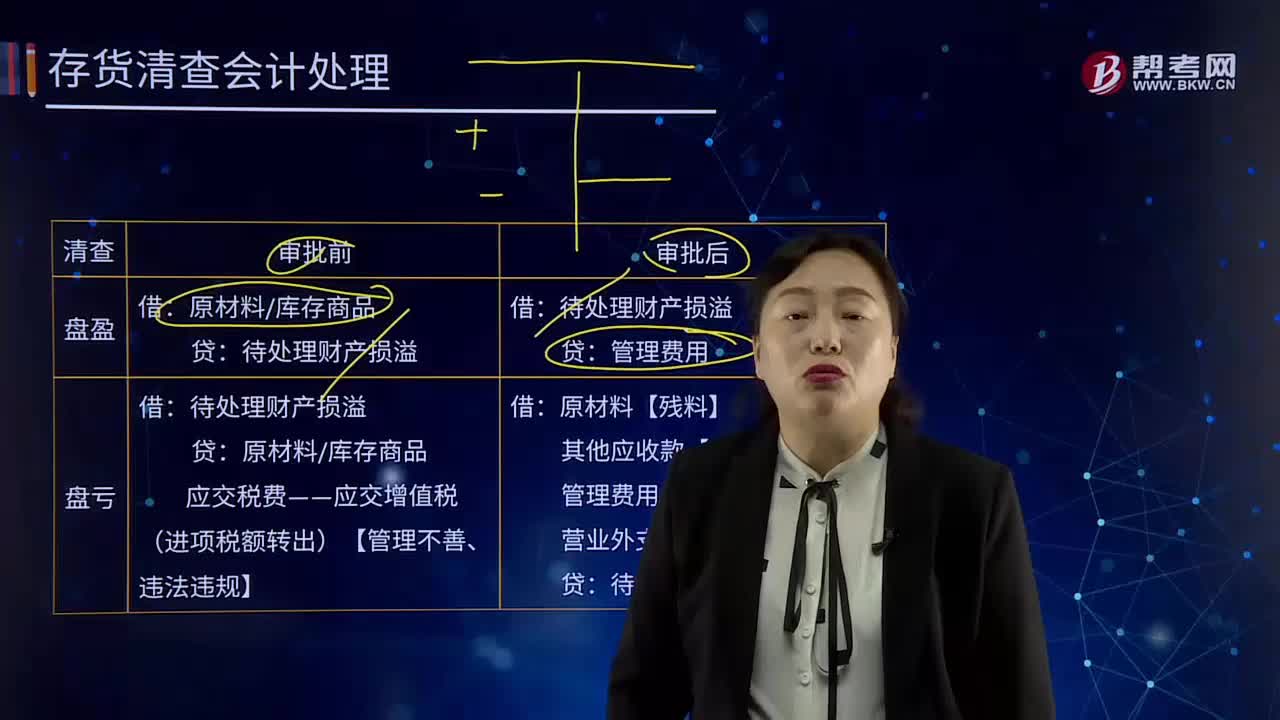

07:04存貨清查會計處理方法是什么?:存貨清查會計處理方法是什么?原材料庫存商品,應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項稅額轉(zhuǎn)出)【管理不善、違法違規(guī)】,待處理財產(chǎn)損溢,管理費(fèi)用,其他應(yīng)收款【賠款】“管理費(fèi)用 【一般經(jīng)營損失】”待處理財產(chǎn)損溢,關(guān)于企業(yè)原材料盤虧及毀損會計處理表述正確的是()A.保管員過失造成的損失計入管理費(fèi)用計入營業(yè)外支出C.應(yīng)由保險公司賠償?shù)牟糠钟嬋霠I業(yè)外收入D.經(jīng)營活動造成的凈損失計入其他業(yè)務(wù)成本

01:03

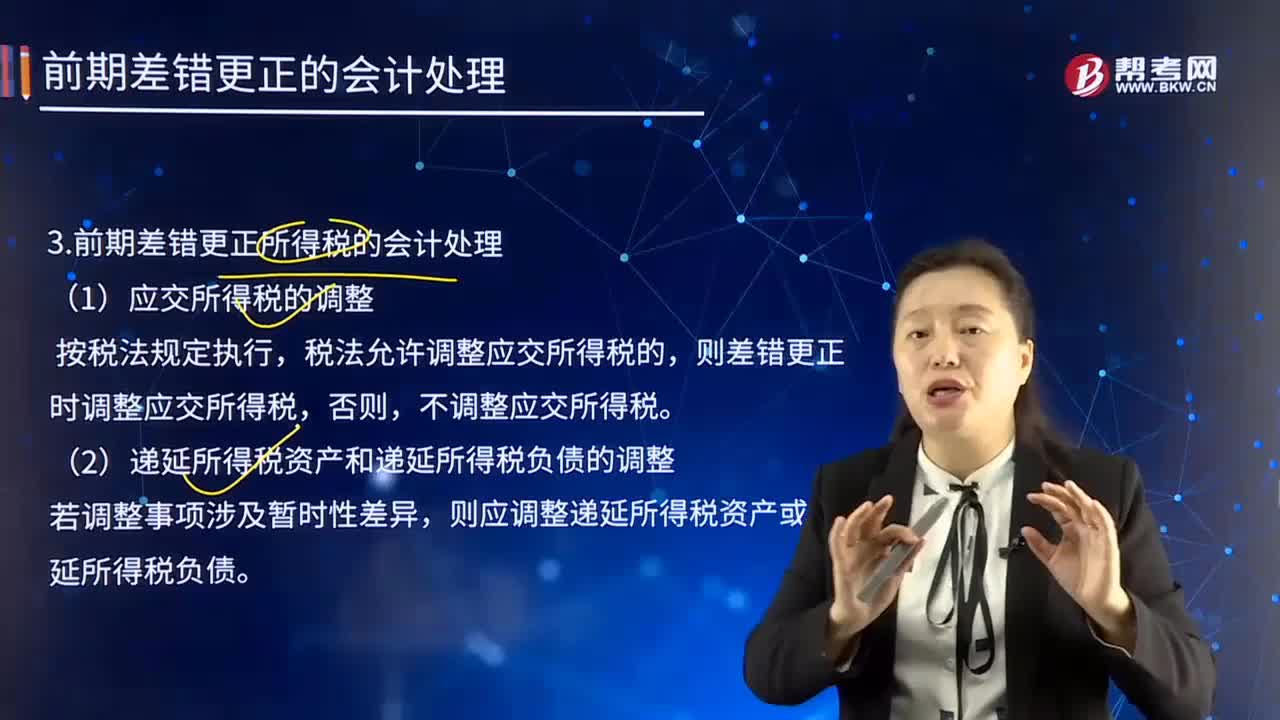

01:03前期差錯更正所得稅的會計處理方法是什么?:前期差錯更正所得稅的會計處理方法是什么?則差錯更正時調(diào)整應(yīng)交所得稅,則應(yīng)調(diào)整遞延所得稅資產(chǎn)或遞延所得稅負(fù)債,企業(yè)不需調(diào)整財務(wù)報表相關(guān)項目的期初數(shù);但應(yīng)調(diào)整發(fā)現(xiàn)當(dāng)期與前期相同的相關(guān)項目,應(yīng)調(diào)整本期與前期相同的相關(guān)項目。(二)重要的前期差錯的會計處理,企業(yè)應(yīng)當(dāng)在重要的前期差錯發(fā)現(xiàn)當(dāng)期的財務(wù)報表中。(1)追溯重述差錯發(fā)生期間列報的前期比較金額。

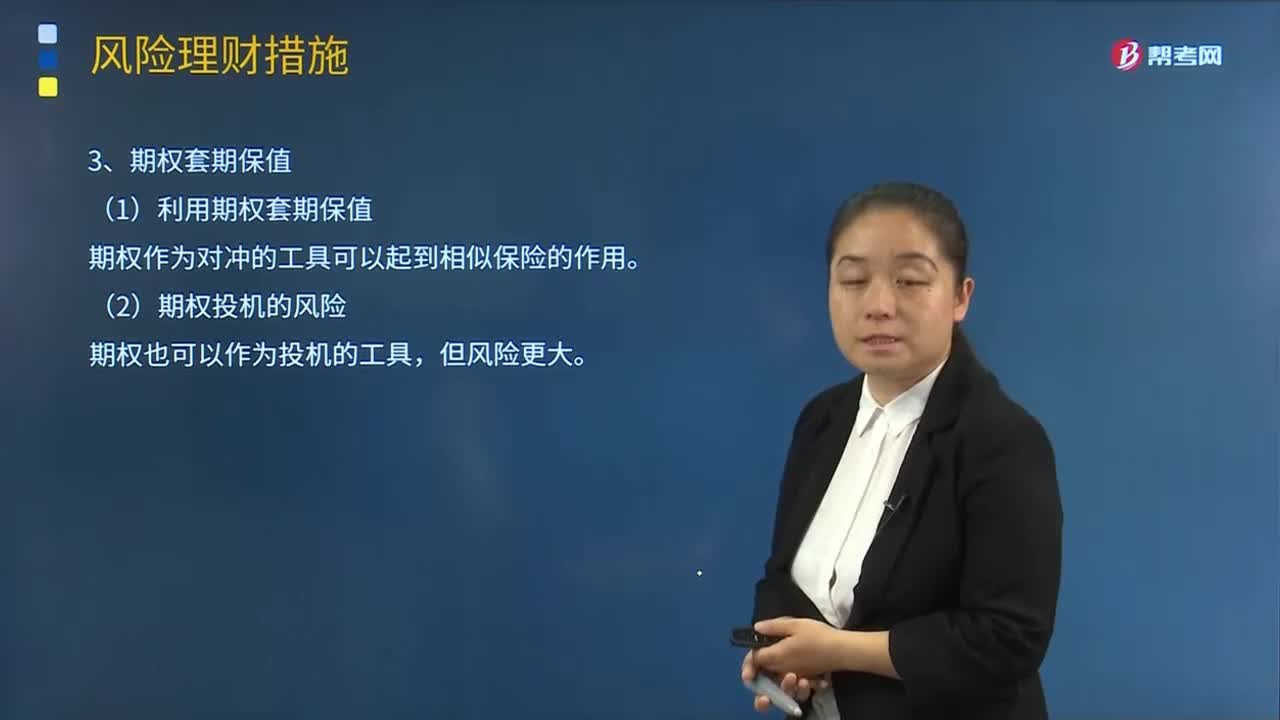

14:14

14:14期權(quán)套期保值的具體內(nèi)容是什么?:現(xiàn)在在期權(quán)市場上以1 000美元的價格購進(jìn)1份以甲公司股票為標(biāo)的物的6個月看跌期權(quán),套期保值的結(jié)果是現(xiàn)貨市場出售股票僅損失了1000美元。因此該公司現(xiàn)在在期權(quán)市場以2000美元的價格購進(jìn)1份6個月到期的原油看漲期權(quán)合約,甲公司計劃通過衍生工具交易抵消大豆市場價格上漲的風(fēng)險。A.賣出3個月后到期的執(zhí)行價格為4 500元噸的看漲期權(quán),B.賣出3個月后到期的執(zhí)行價格為4 500元噸的看跌期權(quán)。

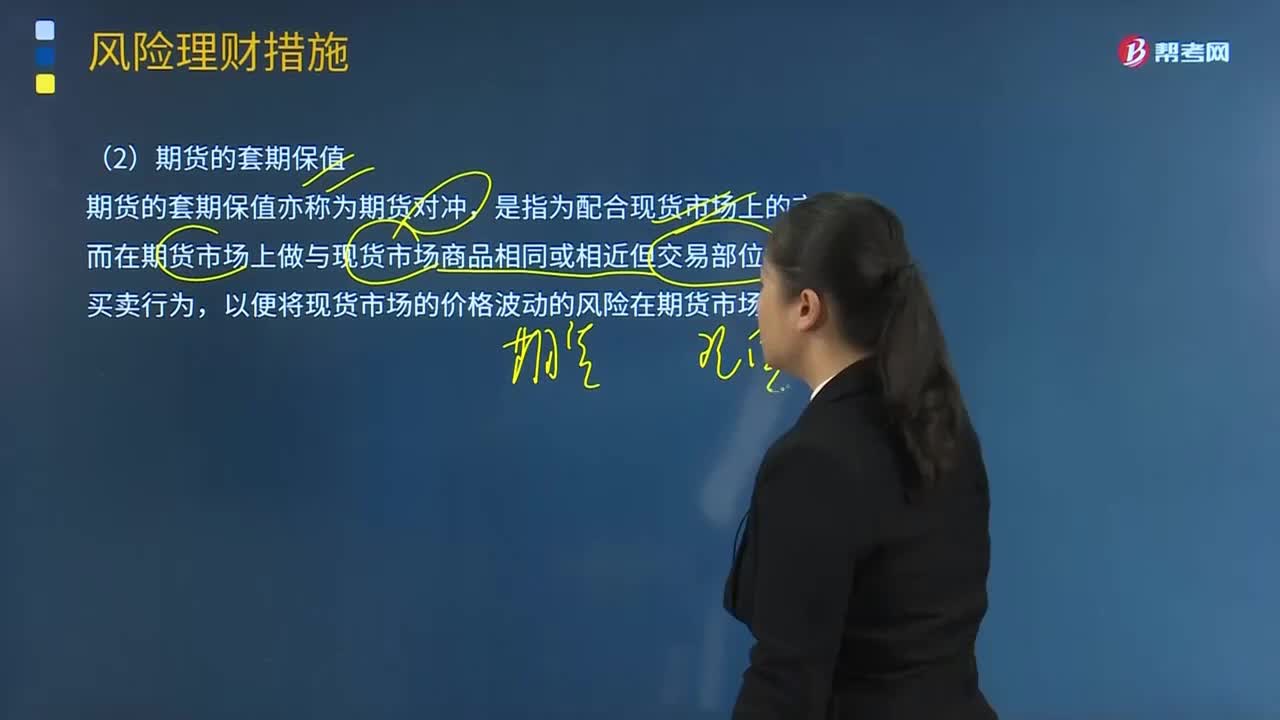

16:07

16:07什么是期貨的套期保值?:什么是期貨的套期保值?期貨的套期保值亦稱為期貨對沖,以便將現(xiàn)貨市場的價格波動的風(fēng)險在期貨市場上抵銷。利用期貨套期保值有兩種方式:①空頭期貨套期保值,可以通過持有該資產(chǎn)期貨合約的空頭來對沖風(fēng)險,則可采用持有該資產(chǎn)期貨合約的多頭來對沖風(fēng)險:商品期貨空頭套期保值案例:商品期貨多頭套期保值案例:外匯期貨空頭套期保值實例外匯期貨多頭套期保值實例

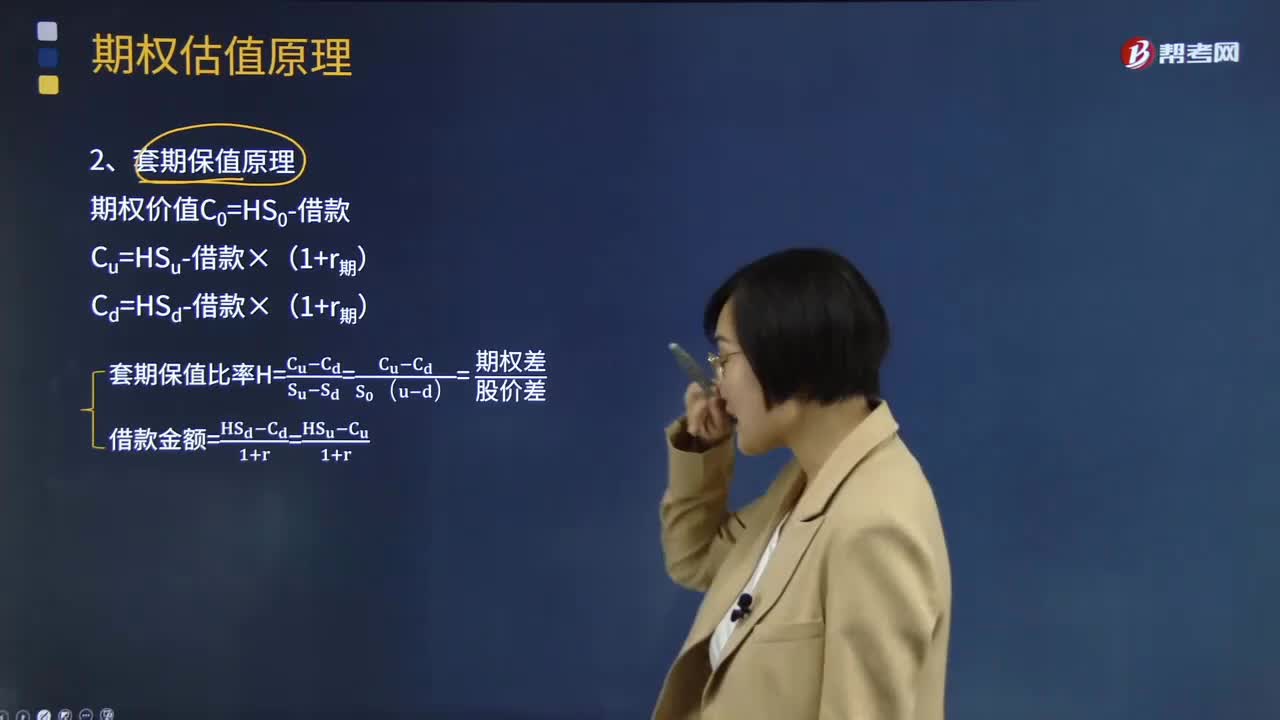

17:32

17:32期權(quán)估值的套期保值原理是指什么?:期權(quán)估值的套期保值原理是指什么?建立一個股票和空頭看漲期權(quán)的組合,(1)當(dāng)期權(quán)價格為7元時如何套利,(2)當(dāng)期權(quán)價格為6元時如何套利。(2)看漲期權(quán)價格為6元6.62元:每份看漲期權(quán)可買入1股股票,每份看跌期權(quán)可賣出1股股票。計算看漲期權(quán)的股價上行時到期日價值、套期保值比率及期權(quán)價值,(2)假設(shè)目前市場上每份看漲期權(quán)價格2.5元,每份看跌期權(quán)價格6.5元。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日