稅務(wù)師職業(yè)資格考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

09:10

09:10印花稅的計(jì)稅依據(jù)是什么?:以合同上所記載的金額、收入或費(fèi)用為計(jì)稅依據(jù)。1. 購銷合同的計(jì)稅依據(jù)——合同記載的購銷金額,2. 加工承攬合同的計(jì)稅依據(jù)——加工或承攬收入的金額,加工費(fèi)按加工承攬合同計(jì)稅貼花,一律就全部金額按加工承攬合同計(jì)稅貼花,雙方就加工費(fèi)及輔料按加工承攬合同計(jì)稅貼花。計(jì)稅依據(jù)為取得的運(yùn)輸費(fèi)金額(即運(yùn)費(fèi)收入)。運(yùn)輸企業(yè)所持的運(yùn)費(fèi)結(jié)算憑證免納印花稅,(1)計(jì)稅依據(jù)為合同所載的價(jià)款、報(bào)酬或使用費(fèi)。

05:36

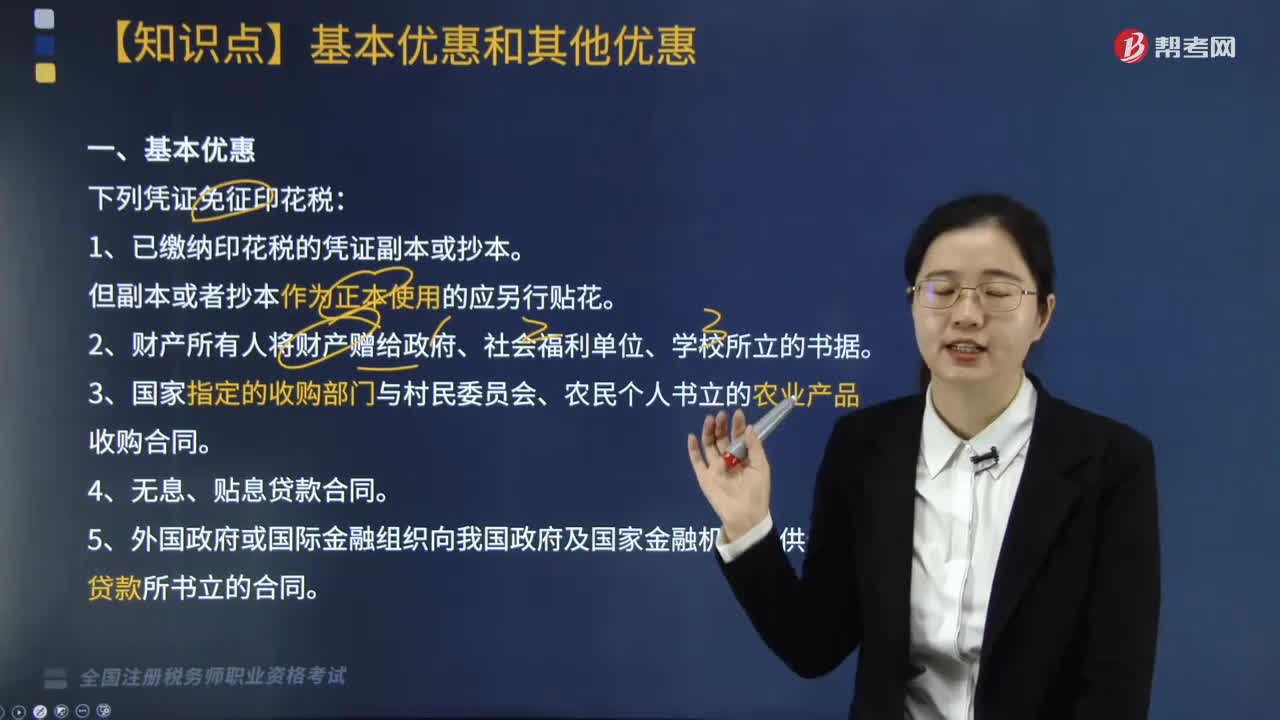

05:36印花稅的基本優(yōu)惠和其他優(yōu)惠包括哪些?:5. 對公共租賃住房經(jīng)營管理單位免征建設(shè)、管理公共租賃住房涉及的印花稅;對公共租賃住房租賃雙方免征簽訂租賃協(xié)議涉及的印花稅,7. 對商品儲(chǔ)備管理公司及其直屬庫資金賬簿免征印花稅。對其承擔(dān)商品儲(chǔ)備業(yè)務(wù)過程中書立的購銷合同免征印花稅,對合同其他各方當(dāng)事人應(yīng)繳納的印花稅照章征收。9. 對改造安置住房經(jīng)營管理單位、開發(fā)商與改造安置住房相關(guān)的印花稅以及購買安置住房的個(gè)人涉及的印花稅予以免征“

03:22

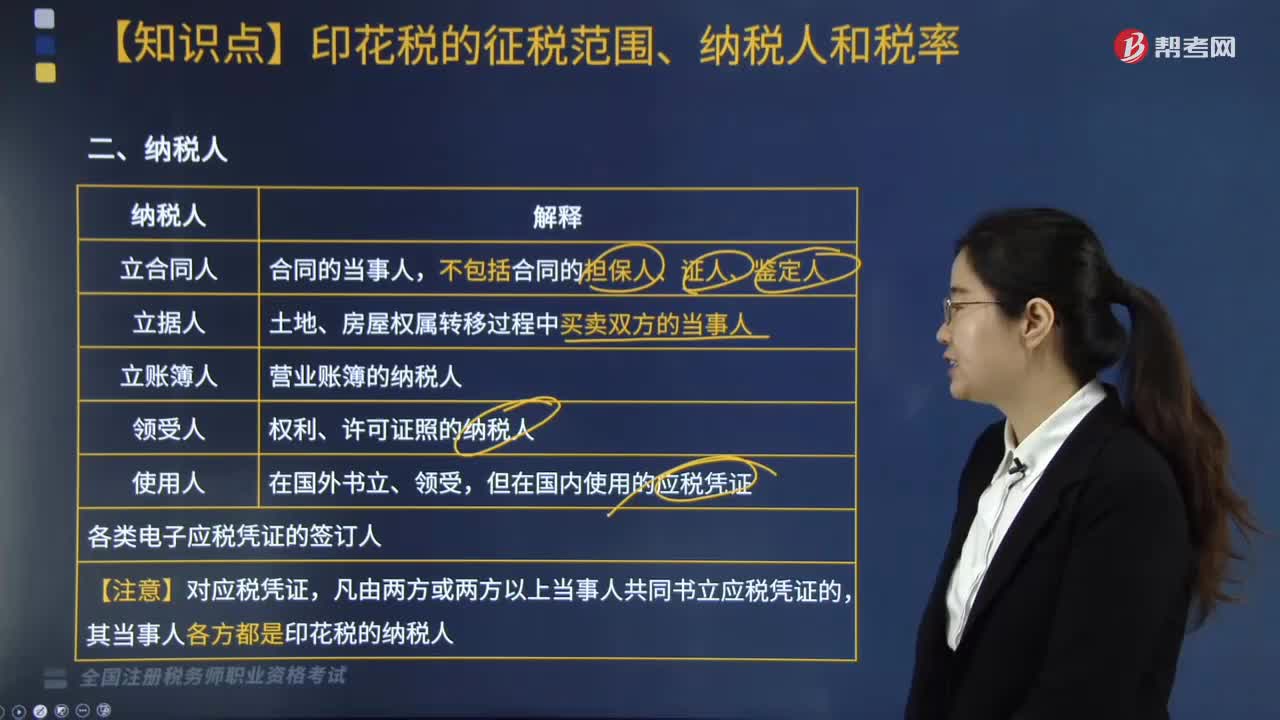

03:22印花稅中關(guān)于納稅人是指什么?:納稅人包括立合同人、立據(jù)人、立賬簿人、領(lǐng)受人以及使用人等,但在國內(nèi)使用的應(yīng)稅憑證。各類電子應(yīng)稅憑證的簽訂人:其當(dāng)事人各方都是印花稅的納稅人:營業(yè)賬簿中記載資金的賬簿、加工承攬合同、貨物運(yùn)輸合同、產(chǎn)權(quán)轉(zhuǎn)移書據(jù)、建筑工程勘察設(shè)計(jì)合同。財(cái)產(chǎn)租賃合同、倉儲(chǔ)保管合同、財(cái)產(chǎn)保險(xiǎn)合同、股權(quán)轉(zhuǎn)讓書據(jù)(股票特殊)。

04:54

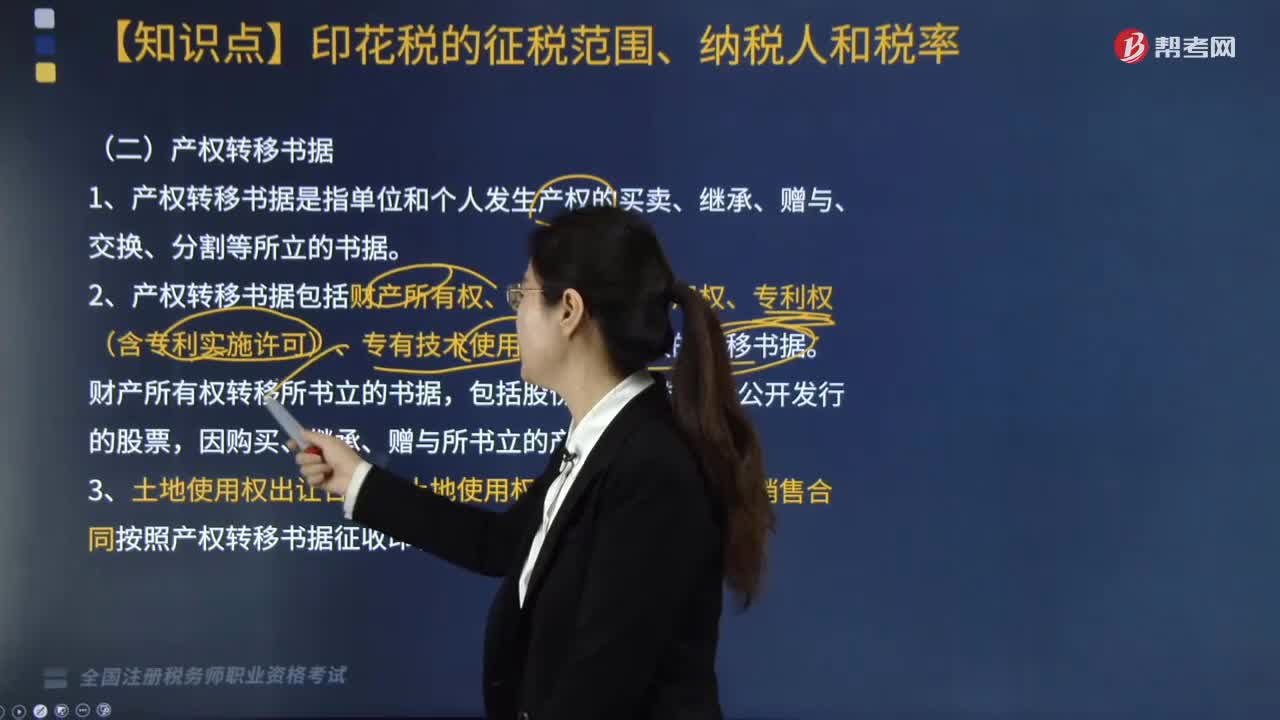

04:54印花稅征稅范圍中什么是產(chǎn)權(quán)轉(zhuǎn)移書據(jù)和營業(yè)賬簿?:印花稅征稅范圍中什么是產(chǎn)權(quán)轉(zhuǎn)移書據(jù)和營業(yè)賬簿?產(chǎn)權(quán)轉(zhuǎn)移書據(jù)包括財(cái)產(chǎn)所有權(quán)、版權(quán)、商標(biāo)專用權(quán)、專利權(quán)、專有技術(shù)使用權(quán)共5項(xiàng)產(chǎn)權(quán)的轉(zhuǎn)移書據(jù);2. 產(chǎn)權(quán)轉(zhuǎn)移書據(jù)包括財(cái)產(chǎn)所有權(quán)、版權(quán)、商標(biāo)專用權(quán)、專利權(quán)(含專利實(shí)施許可)、專有技術(shù)使用權(quán)共5項(xiàng)產(chǎn)權(quán)的轉(zhuǎn)移書據(jù),3. 土地使用權(quán)出讓合同、土地使用權(quán)轉(zhuǎn)讓合同、商品房銷售合同按照產(chǎn)權(quán)轉(zhuǎn)移書據(jù)征收印花稅,不記載經(jīng)營業(yè)務(wù)的賬簿不貼花。

05:21

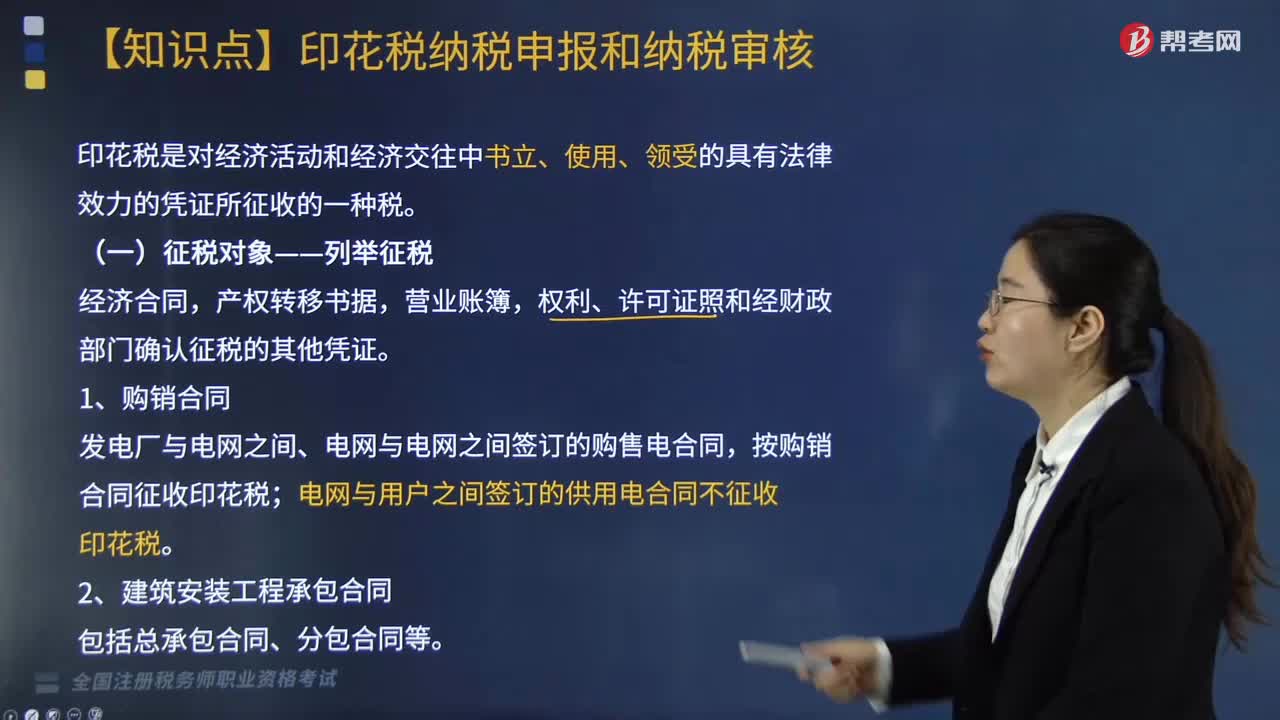

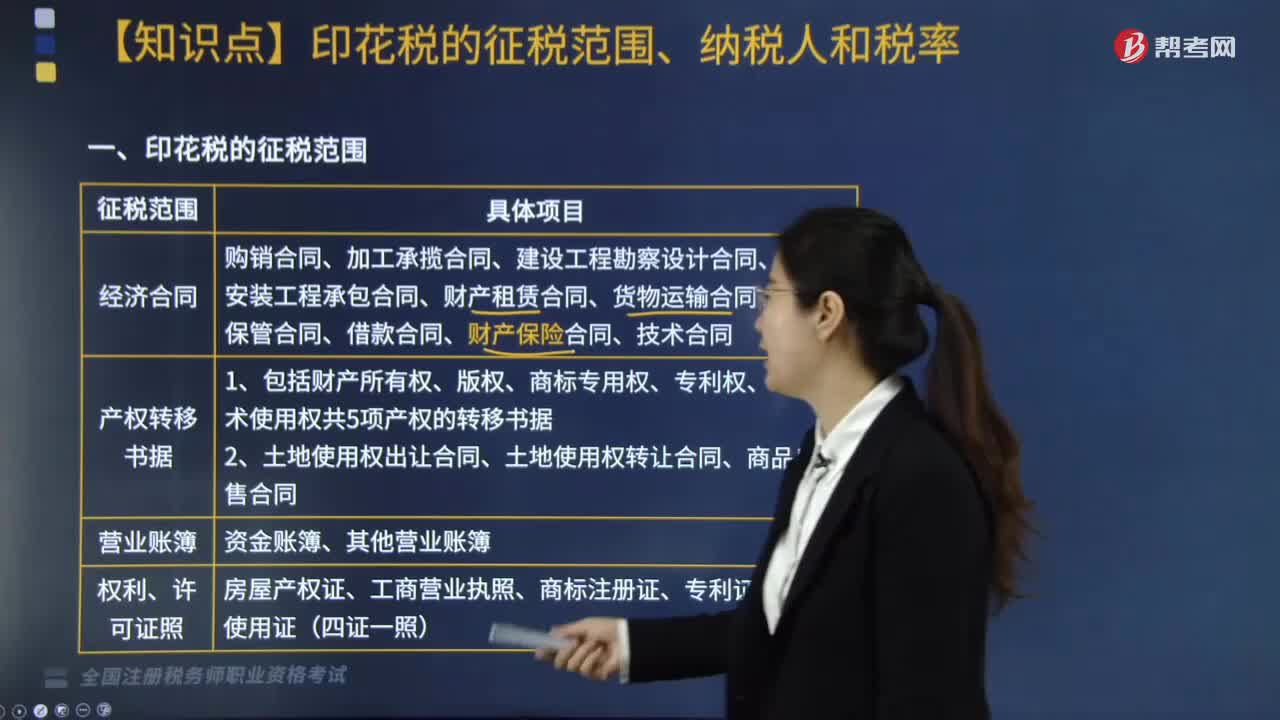

05:21印花稅征稅范圍中經(jīng)濟(jì)合同是指什么?:經(jīng)濟(jì)合同包括購銷合同、加工承攬合同、建設(shè)工程勘察設(shè)計(jì)合同、建筑安裝工程承包合同、財(cái)產(chǎn)租賃合同、貨物運(yùn)輸合同、倉儲(chǔ)保管合同、借款合同、財(cái)產(chǎn)保險(xiǎn)合同、技術(shù)合同。(1)包括供應(yīng)、預(yù)購、采購、購銷結(jié)合及協(xié)作、調(diào)劑、補(bǔ)償、易貨等合同。(2)以電子形式簽訂的各類應(yīng)稅憑證也需征稅,(4)電網(wǎng)與用戶之間簽訂的供用電合同不征收印花稅:包括企業(yè)、個(gè)人出租門店、柜臺(tái)所簽訂的合同。

00:57

00:57帶你快速了解什么是印花稅?:印花稅是對經(jīng)濟(jì)活動(dòng)和經(jīng)濟(jì)交往中書立、領(lǐng)受、使用的應(yīng)稅經(jīng)濟(jì)憑證所征收的一種稅。因納稅人主要是通過在應(yīng)稅憑證上粘貼印花稅票來完成納稅義務(wù),1. 兼有憑證稅和行為稅性質(zhì);印花稅總共有十三個(gè)稅目,它具體劃分了印花稅的征稅范疇,未納入稅目的就不用征稅。這十三個(gè)稅目的印花稅分兩種方法計(jì)算應(yīng)納稅額,其中一種是應(yīng)納數(shù)額=應(yīng)納稅憑證記載的金額(費(fèi)用、收入額)×適用稅率;

01:31

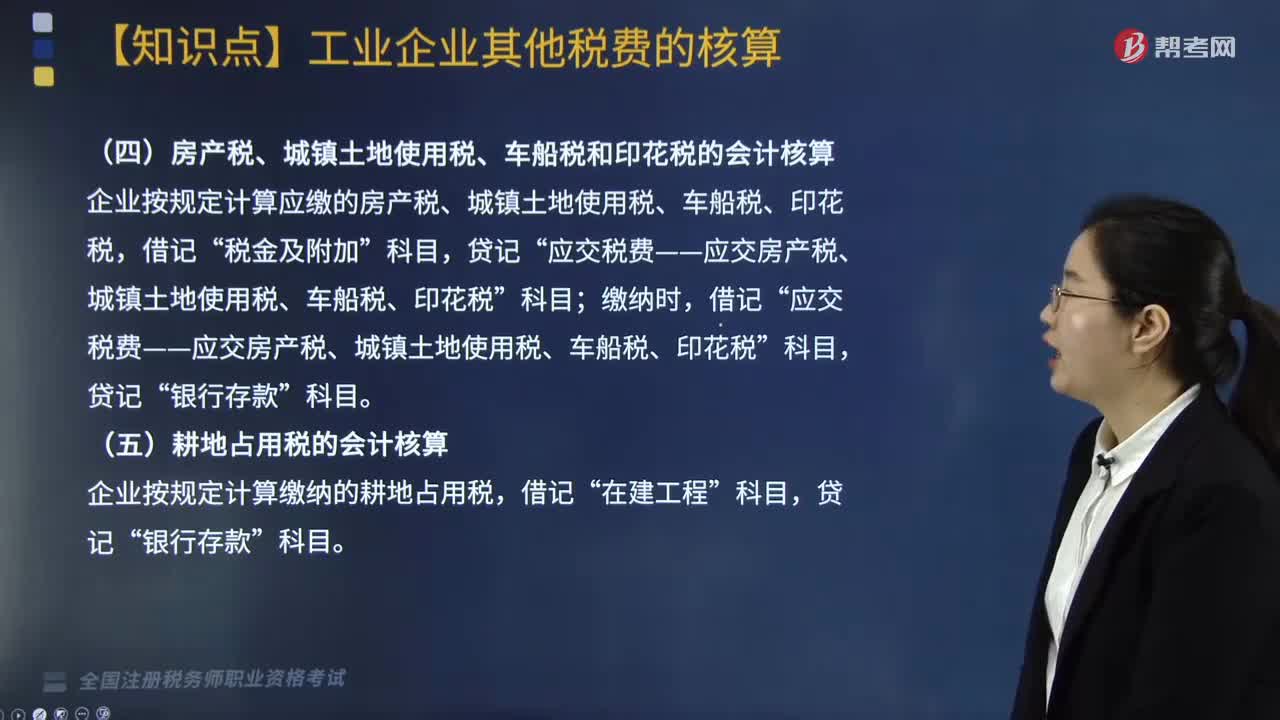

01:31城市維護(hù)建設(shè)稅、房產(chǎn)稅、城鎮(zhèn)土地使用稅、車船稅、印花稅和耕地占用稅的會(huì)計(jì)核算怎么做?:城市維護(hù)建設(shè)稅、房產(chǎn)稅、城鎮(zhèn)土地使用稅、車船稅、印花稅和耕地占用稅的會(huì)計(jì)核算怎么做?1. 城市維護(hù)建設(shè)稅,在會(huì)計(jì)核算時(shí),工業(yè)企業(yè)按規(guī)定計(jì)算出的城市維護(hù)建設(shè)稅“借記”實(shí)際繳納時(shí)“應(yīng)交稅費(fèi)——應(yīng)交城市維護(hù)建設(shè)稅,貸記”銀行存款。2. 房產(chǎn)稅、城鎮(zhèn)土地使用稅、車船稅和印花稅“企業(yè)按規(guī)定計(jì)算應(yīng)繳的房產(chǎn)稅、城鎮(zhèn)土地使用稅、車船稅、印花稅”稅金及附加“繳納時(shí)”

05:21

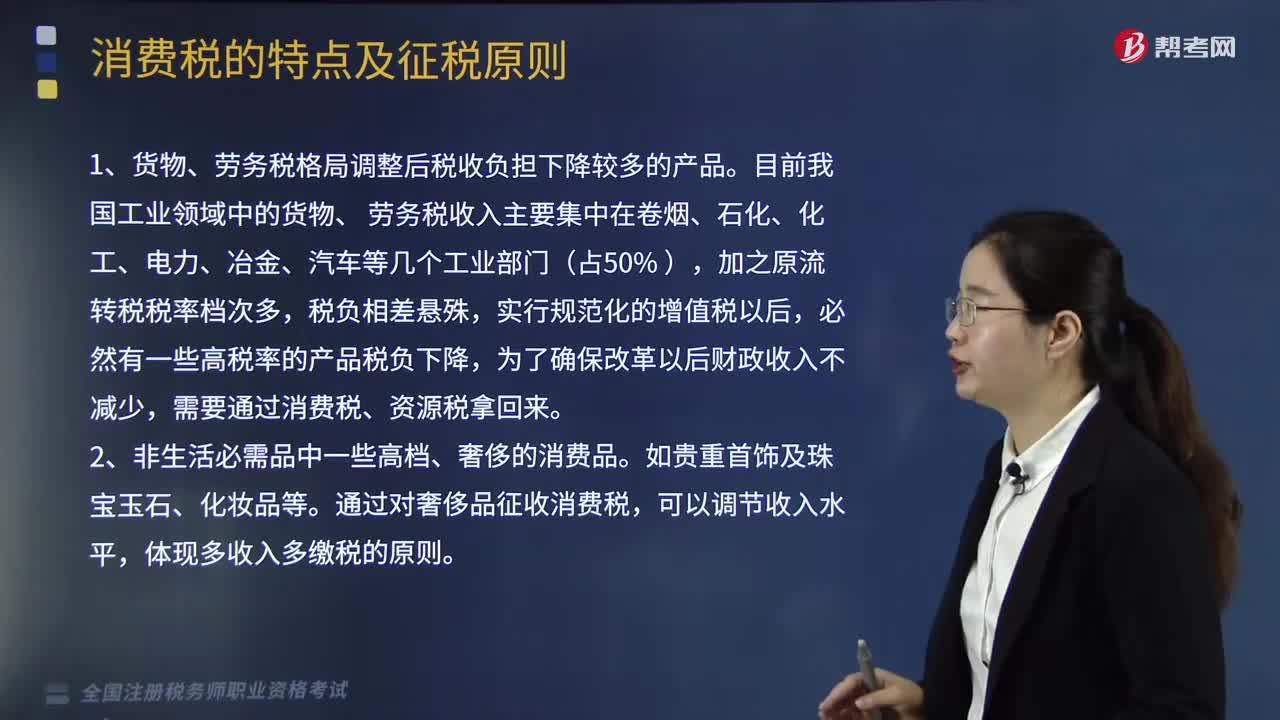

05:21消費(fèi)稅的征稅原則是什么?:消費(fèi)稅的征稅原則是什么?確定消費(fèi)稅征稅范圍的總原則是:立足于我國的經(jīng)濟(jì)發(fā)展水平、國家的消費(fèi)政策和產(chǎn)業(yè)政策,并適當(dāng)借鑒國外征收消費(fèi)稅的成功經(jīng)驗(yàn)和國際通行做法。1.貨物、勞務(wù)稅格局調(diào)整后稅收負(fù)擔(dān)下降較多的產(chǎn)品。目前我國工業(yè)領(lǐng)域中的貨物、 勞務(wù)稅收入主要集中在卷煙、石化、化工、電力、冶金、汽車等幾個(gè)工業(yè)部門(占50% ),必然有一些高稅率的產(chǎn)品稅負(fù)下降,需要通過消費(fèi)稅、資源稅拿回來。

04:20

04:20混合銷售行為征稅規(guī)定和對兼營的征稅規(guī)定的含義是什么?:混合銷售行為征稅規(guī)定和對兼營的征稅規(guī)定的含義是什么?混合銷售行為征稅規(guī)定的含義是指一項(xiàng)銷售行為既涉及貨物又涉及服務(wù)。(1)從事貨物的生產(chǎn)、批發(fā)或者零售的單位和個(gè)體工商戶的混合銷售行為,家電生產(chǎn)企業(yè)銷售自產(chǎn)家電并負(fù)責(zé)安裝(混合銷售——按貨物交稅——稅率13%),按照銷售服務(wù)繳納增值稅:建筑施工企業(yè)包工包料承包工程(混合銷售——按服務(wù)交稅——建筑服務(wù)——稅率9%)。

10:58

10:58對視同銷售貨物行為的征稅規(guī)定有什么?:對視同銷售貨物行為的征稅規(guī)定:將貨物從一個(gè)機(jī)構(gòu)移送到其它機(jī)構(gòu)用于銷售(關(guān)注條件):(四)將自產(chǎn)、委托加工的貨物用于非增值稅應(yīng)稅項(xiàng)目,(五)將自產(chǎn)、委托加工的貨物用于集體福利或個(gè)人消費(fèi);(六)將自產(chǎn)、委托加工或購買的貨物作為投資;(七)將自產(chǎn)、委托加工或購買的貨物分配給股東或投資者“(八)將自產(chǎn)、委托加工或購買的貨物無償贈(zèng)送給他人”試點(diǎn)規(guī)定的視同銷售服務(wù)、無形資產(chǎn)或者不動(dòng)產(chǎn)。

02:49

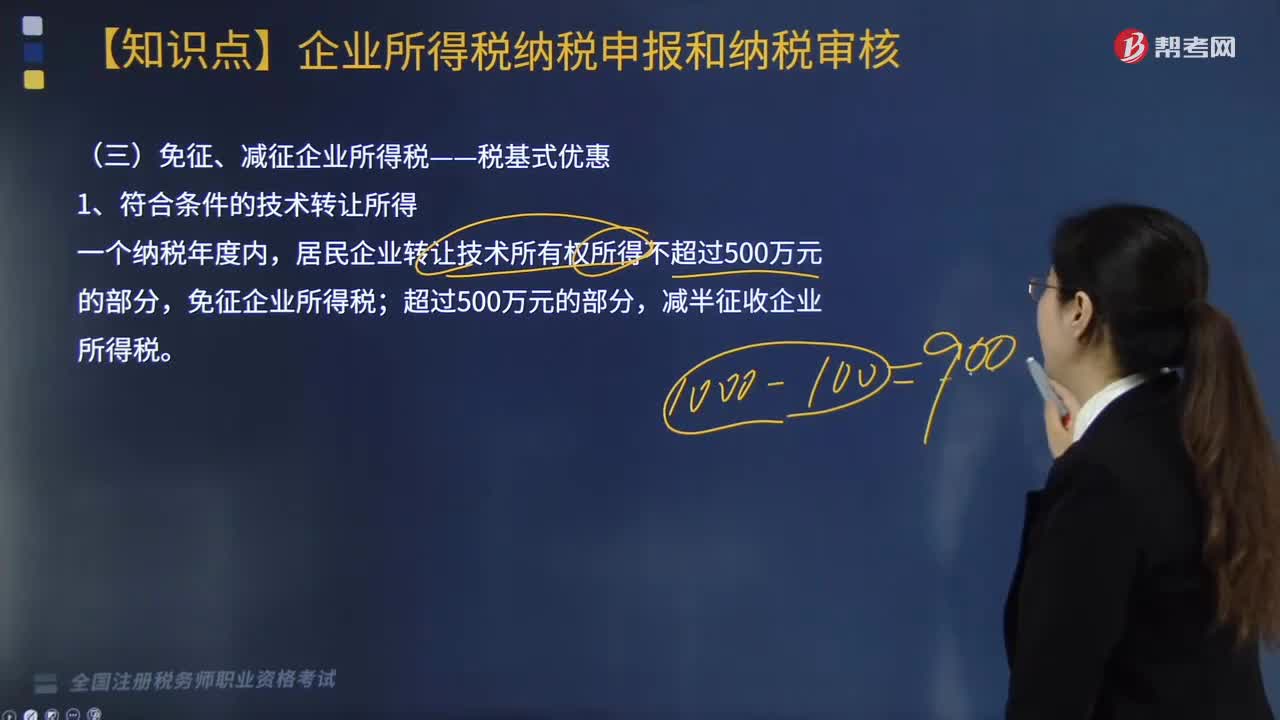

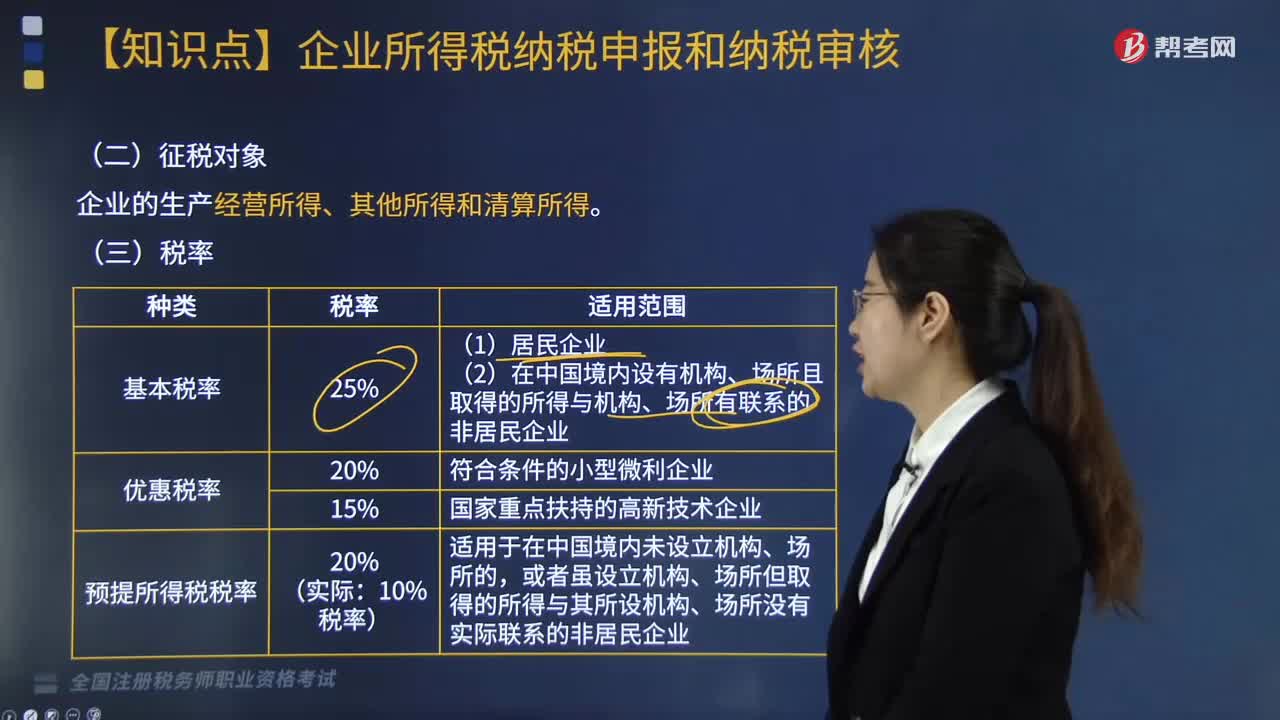

02:49企業(yè)所得稅的征收對象包括哪些內(nèi)容?:企業(yè)所得稅的征收對象包括哪些內(nèi)容?企業(yè)所得稅的征稅對象是指企業(yè)取得的生產(chǎn)經(jīng)營所得、其他所得和清算所得。居民企業(yè)應(yīng)就來源于中國境內(nèi)、境外的所得為征稅對象(無限納稅),上述企業(yè)應(yīng)就其來源于我國境內(nèi)外的所得繳納企業(yè)所得稅,應(yīng)當(dāng)就其所設(shè)機(jī)構(gòu)、場所取得的來源于中國境內(nèi)的所得:以及發(fā)生在中國境外但與其所設(shè)機(jī)構(gòu)、場所有實(shí)際聯(lián)系的所得,是指非居民企業(yè)在中國境內(nèi)設(shè)立的機(jī)構(gòu)、場所擁有的據(jù)以取得所得的股權(quán)、債權(quán)。

07:24

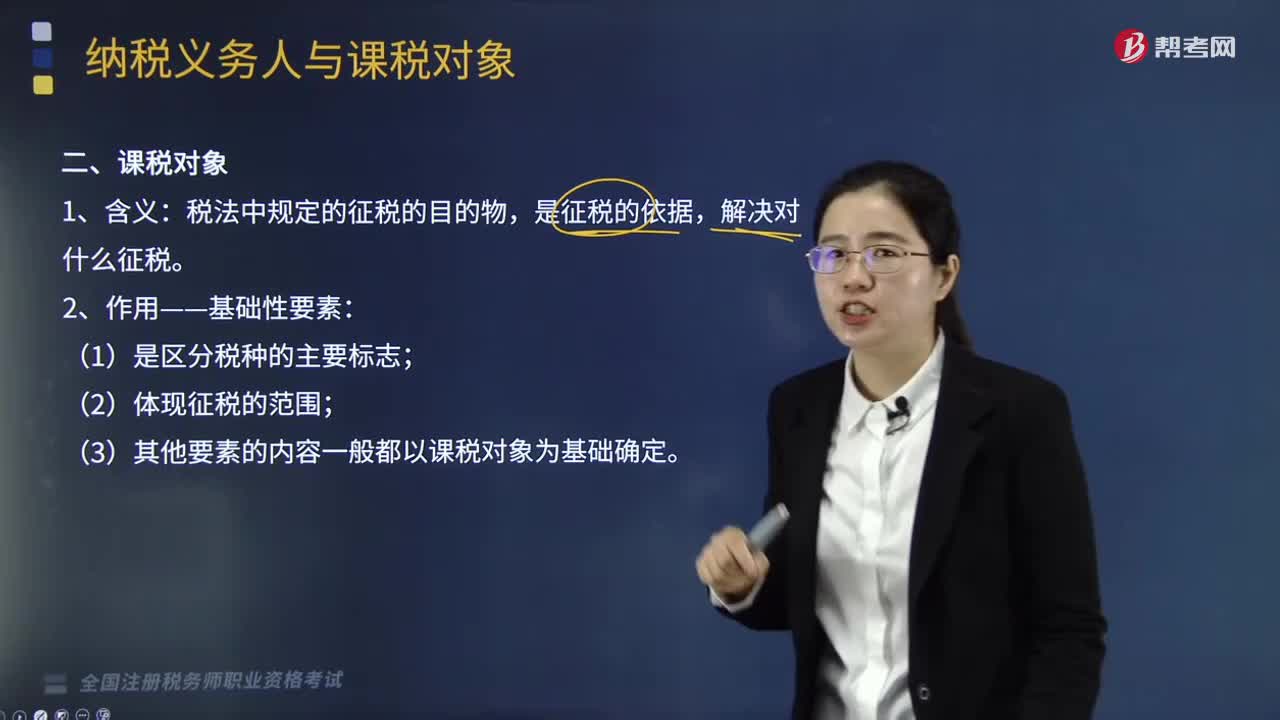

07:24稅收實(shí)體法中的課稅對象是什么?:每一種稅首先要選擇確定它的課稅對象,【提示】課稅對象與計(jì)稅依據(jù)的關(guān)系,課稅對象是指征稅的目的物,課稅對象是從質(zhì)的方面對征稅所作的規(guī)定,而計(jì)稅依據(jù)則是從量的方面對征稅所作的規(guī)定,【提示】課稅對象是據(jù)以征稅的依據(jù),【例題·多選題】對稅收實(shí)體法要素中有關(guān)課稅對象的表述;A.課稅對象是國家據(jù)以征稅的依據(jù);課稅對象是從量的方面對課稅作出的規(guī)定【解析】課稅對象是一種稅區(qū)別于另一種稅的最主要標(biāo)志

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日