下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:03

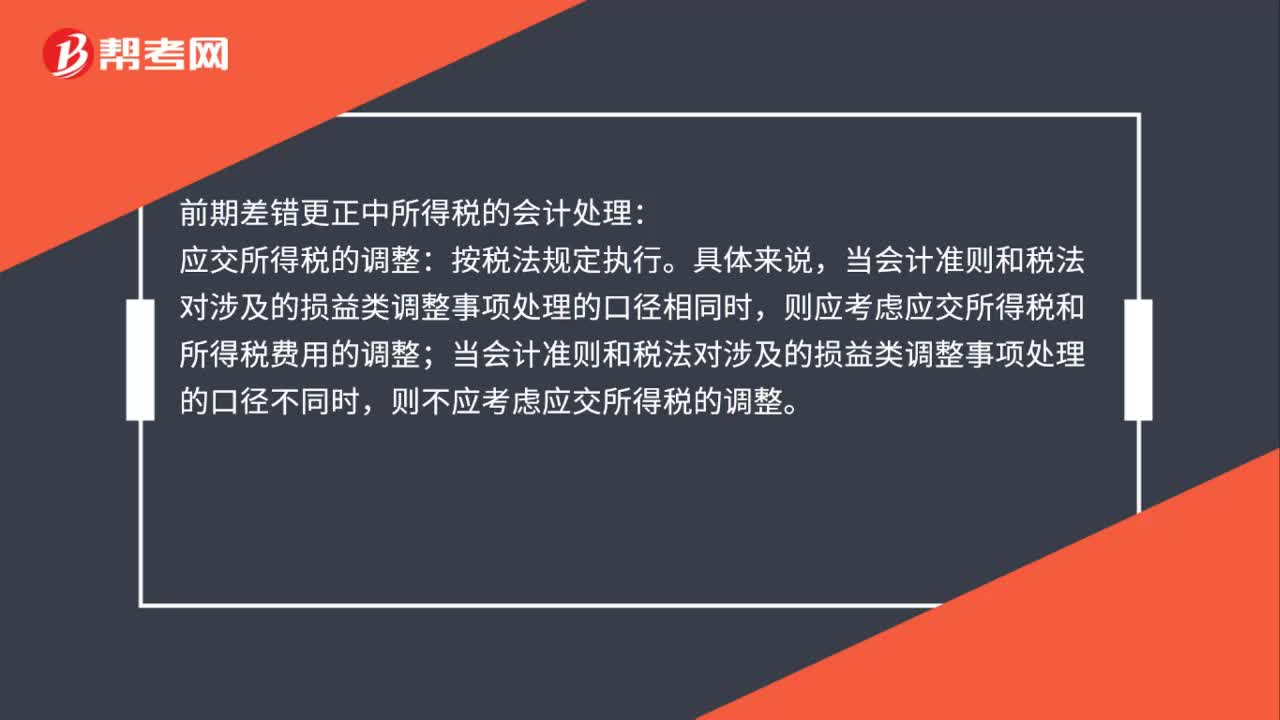

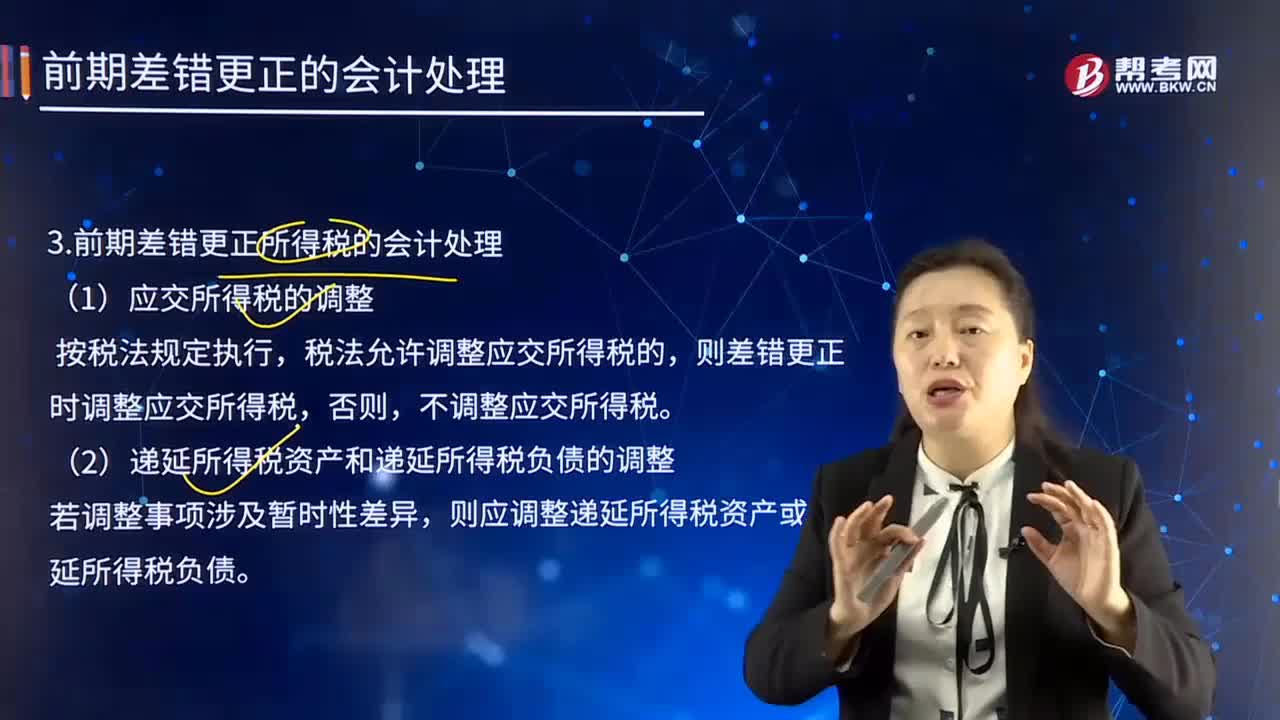

01:03前期差錯更正所得稅的會計處理方法是什么?:前期差錯更正所得稅的會計處理方法是什么?則差錯更正時調(diào)整應(yīng)交所得稅,則應(yīng)調(diào)整遞延所得稅資產(chǎn)或遞延所得稅負(fù)債,企業(yè)不需調(diào)整財務(wù)報表相關(guān)項目的期初數(shù);但應(yīng)調(diào)整發(fā)現(xiàn)當(dāng)期與前期相同的相關(guān)項目,應(yīng)調(diào)整本期與前期相同的相關(guān)項目。(二)重要的前期差錯的會計處理,企業(yè)應(yīng)當(dāng)在重要的前期差錯發(fā)現(xiàn)當(dāng)期的財務(wù)報表中。(1)追溯重述差錯發(fā)生期間列報的前期比較金額。

03:29

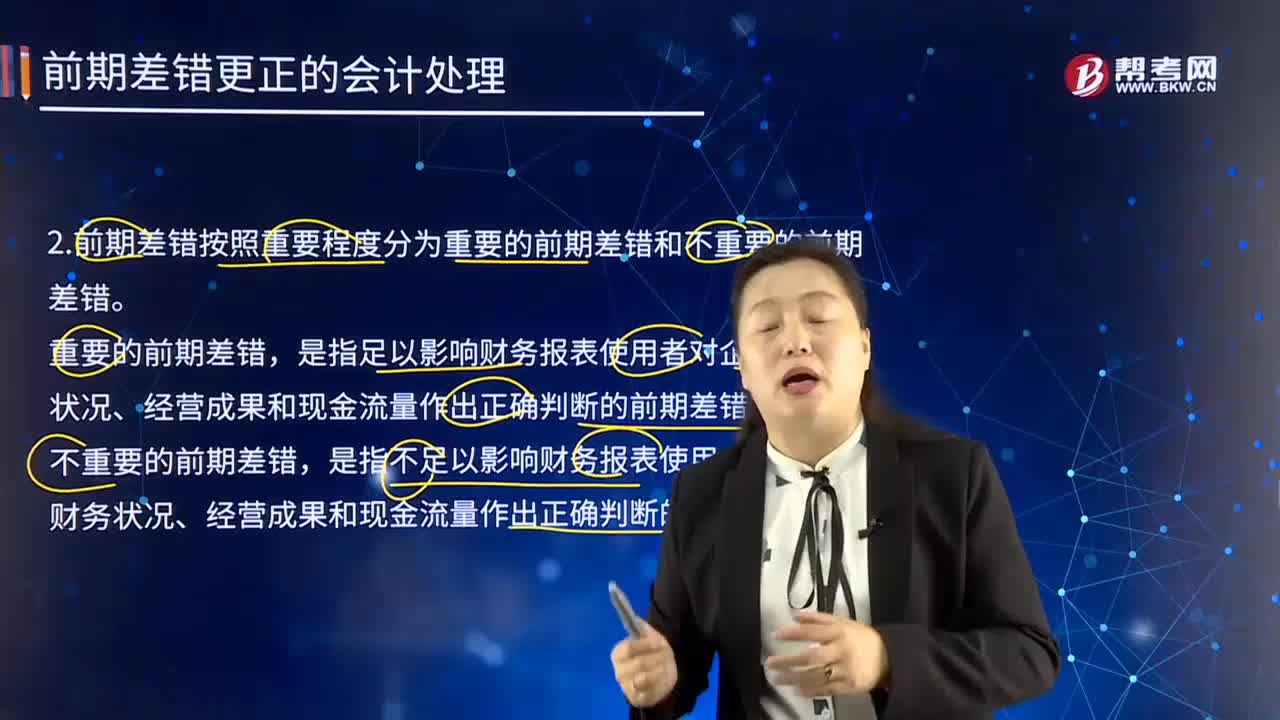

03:29怎樣理解重要前期差錯和不重要的前期差錯?:前期差錯按照重要程度分為重要的前期差錯和不重要的前期差錯。是指足以影響財務(wù)報表使用者對企業(yè)財務(wù)狀況、經(jīng)營成果和現(xiàn)金流量作出正確判斷的前期差錯。是指不足以影響財務(wù)報表使用者對企業(yè)財務(wù)狀況、經(jīng)營成果和現(xiàn)金流量作出正確判斷的會計差錯。(1)不重要的前期差錯的會計處理,如果能夠合理確定前期差錯累積影響數(shù),則前期重大差錯的更正應(yīng)當(dāng)采用追溯重述法。

01:00

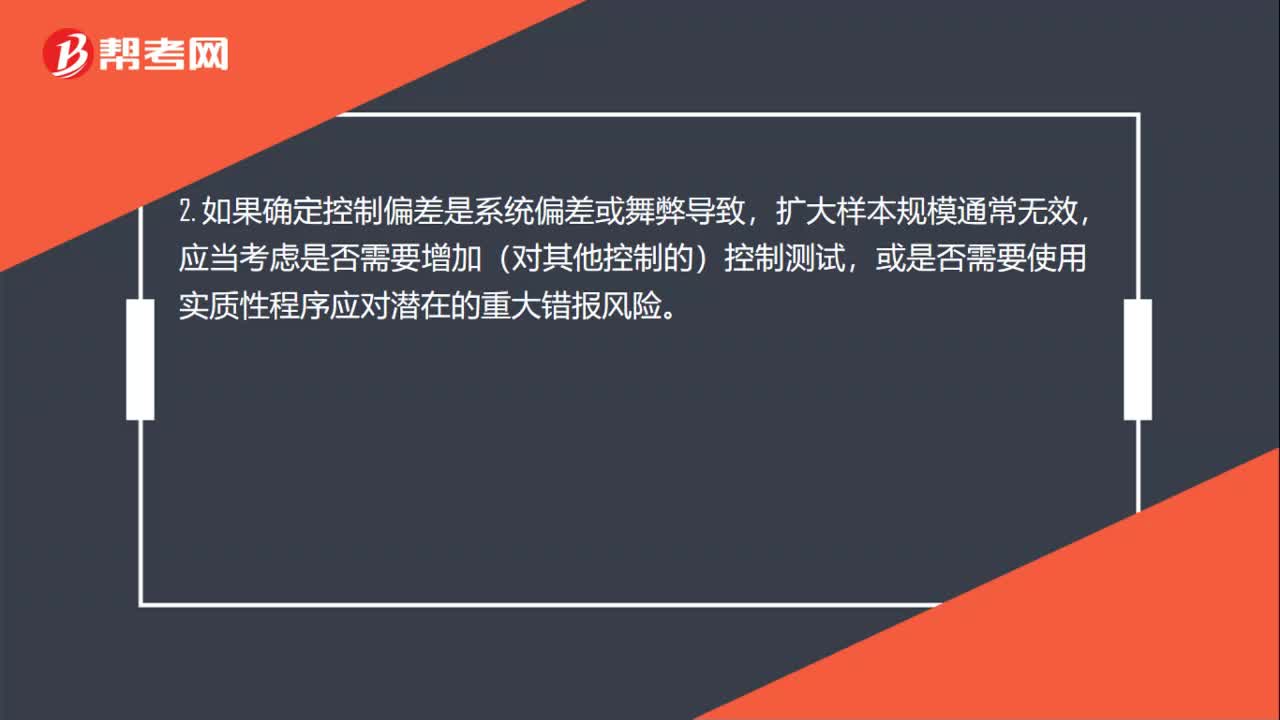

01:00審計抽樣怎樣考慮錯報的性質(zhì)和原因是什么?:審計抽樣怎樣考慮錯報的性質(zhì)和原因是什么?1. 樣本中發(fā)現(xiàn)了控制偏差,(2)認(rèn)為控制沒有有效運行,增加對相關(guān)賬戶的實質(zhì)性程序。2. 如果確定控制偏差是系統(tǒng)偏差或舞弊導(dǎo)致,擴大樣本規(guī)模通常無效,應(yīng)當(dāng)考慮是否需要增加(對其他控制的)控制測試,或是否需要使用實質(zhì)性程序應(yīng)對潛在的重大錯報風(fēng)險。3. 如果某項控制偏差更容易導(dǎo)致金額錯報,該項控制偏差就更加重要。與被審計單位沒有定期對信用限額進行檢查相比。

02:10

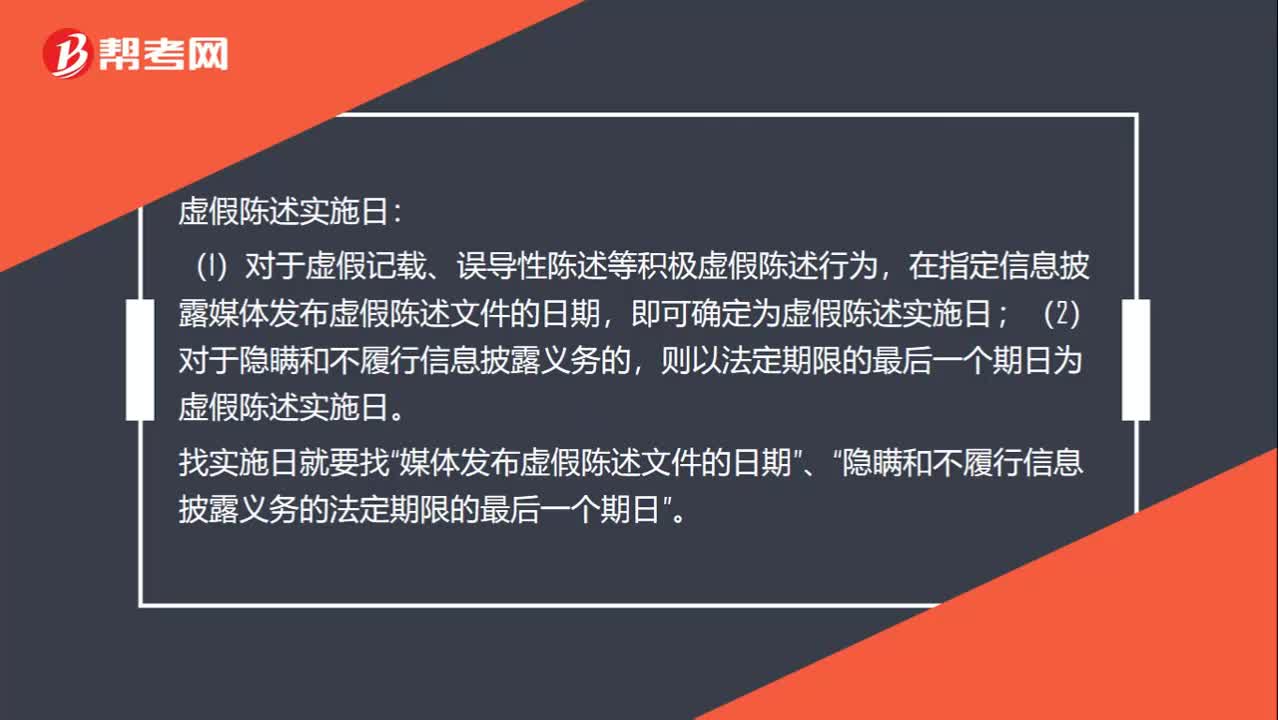

02:10怎么判斷虛假陳述的實施之日和披露日、更正日?:怎么判斷虛假陳述的實施之日和披露日、更正日?投資者在虛假陳述實施日及以后,在虛假陳述揭露日或者更正日及以后,虛假陳述實施日:在指定信息披露媒體發(fā)布虛假陳述文件的日期,即可確定為虛假陳述實施日;則以法定期限的最后一個期日為虛假陳述實施日。隱瞞和不履行信息披露義務(wù)的法定期限的最后一個期日”虛假陳述揭露日。(2)媒體的揭露行為是否可以作為虛假陳述揭露日;則可以認(rèn)定其揭露行為的時日為虛假陳述揭露日。

00:23

00:23為什么實質(zhì)性程序會影響預(yù)計總體錯報?:為什么實質(zhì)性程序會影響預(yù)計總體錯報?預(yù)計錯報是注冊會計師評估的,實質(zhì)性程序是注冊會計師的程序,獲取了審計證據(jù)之后會影響注冊會計師對總體錯報的判斷。

04:17

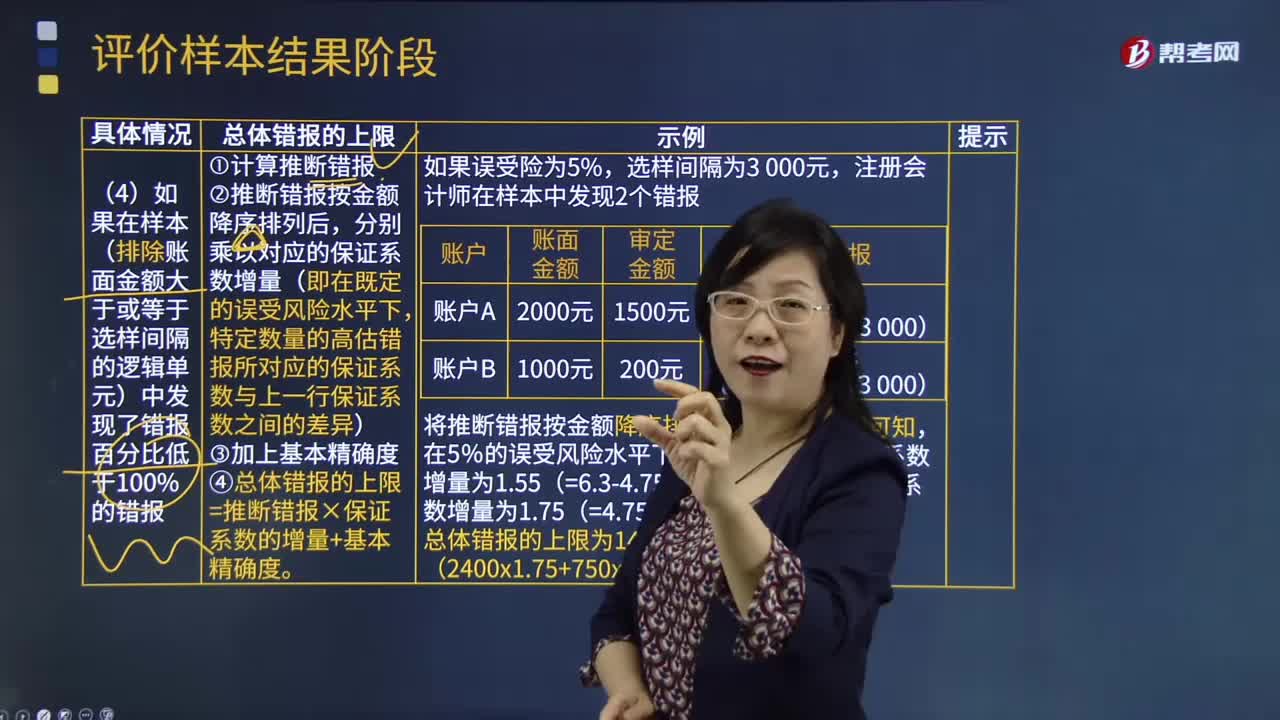

04:17如果在樣本中發(fā)現(xiàn)了錯報百分比低于100%的錯報時,怎樣計算總體錯報的上限?:如果在樣本中發(fā)現(xiàn)了錯報百分比低于100%的錯報時,怎樣計算總體錯報的上限?如果在樣本(排除賬面金額大于或等于選樣間隔的邏輯單元)中發(fā)現(xiàn)了錯報百分比低于100%的錯報:分別乘以對應(yīng)的保證系數(shù)增量(即在既定的誤受風(fēng)險水平下。特定數(shù)量的高估錯報所對應(yīng)的保證系數(shù)與上一行保證系數(shù)之間的差異)。4.總體錯報的上限=推斷錯報×保證系數(shù)的增量+基本精確度,將推斷錯報按金額降序排列后。

01:57

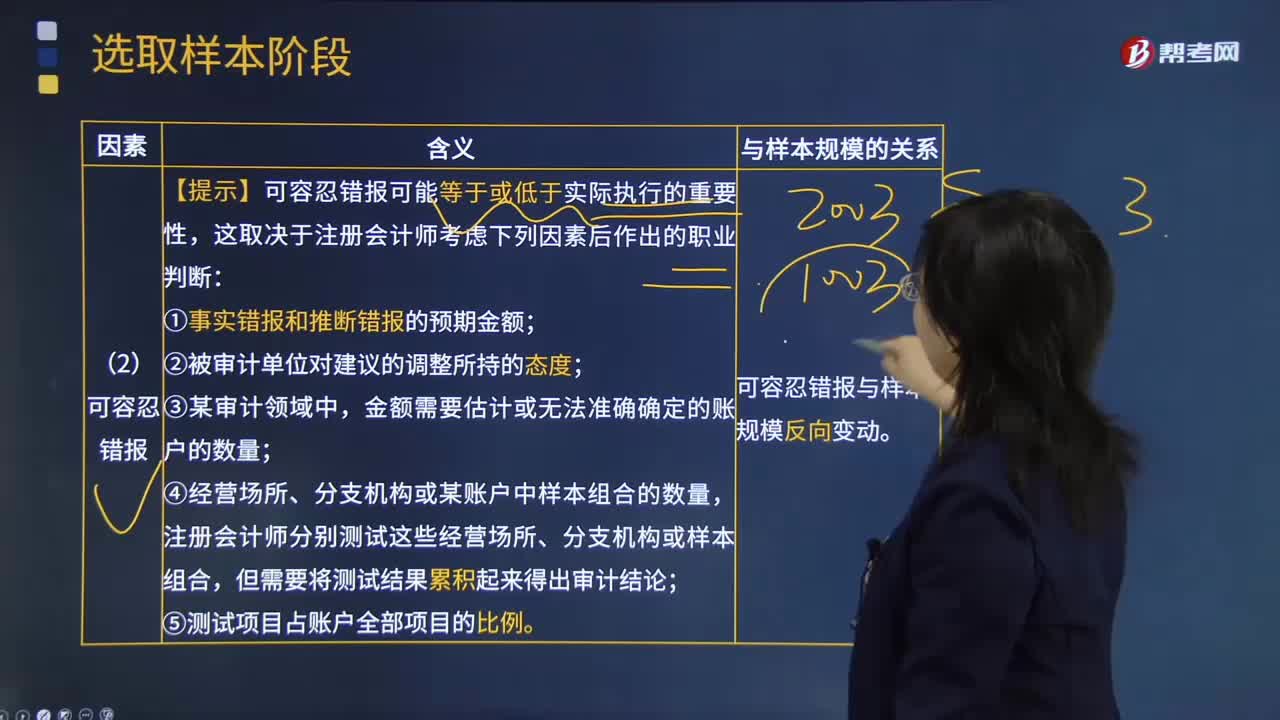

01:57影響樣本規(guī)模因素中可容忍錯報因素的含義是什么?:影響樣本規(guī)模因素中可容忍錯報因素的含義是什么?錯報是指某一財務(wù)報表項目的金額、分類、列報或披露,與按照適用的財務(wù)報告編制基礎(chǔ)應(yīng)當(dāng)列示的金額、分類、列報或披露之間存在的差異;需要對金額、分類、列報或披露作出的必要調(diào)整。【提示】可容忍錯報可能等于或低于實際執(zhí)行的重要性,①事實錯報和推斷錯報的預(yù)期金額;金額需要估計或無法準(zhǔn)確確定的賬戶的數(shù)量;④經(jīng)營場所、分支機構(gòu)或某賬戶中樣本組合的數(shù)量。

01:24

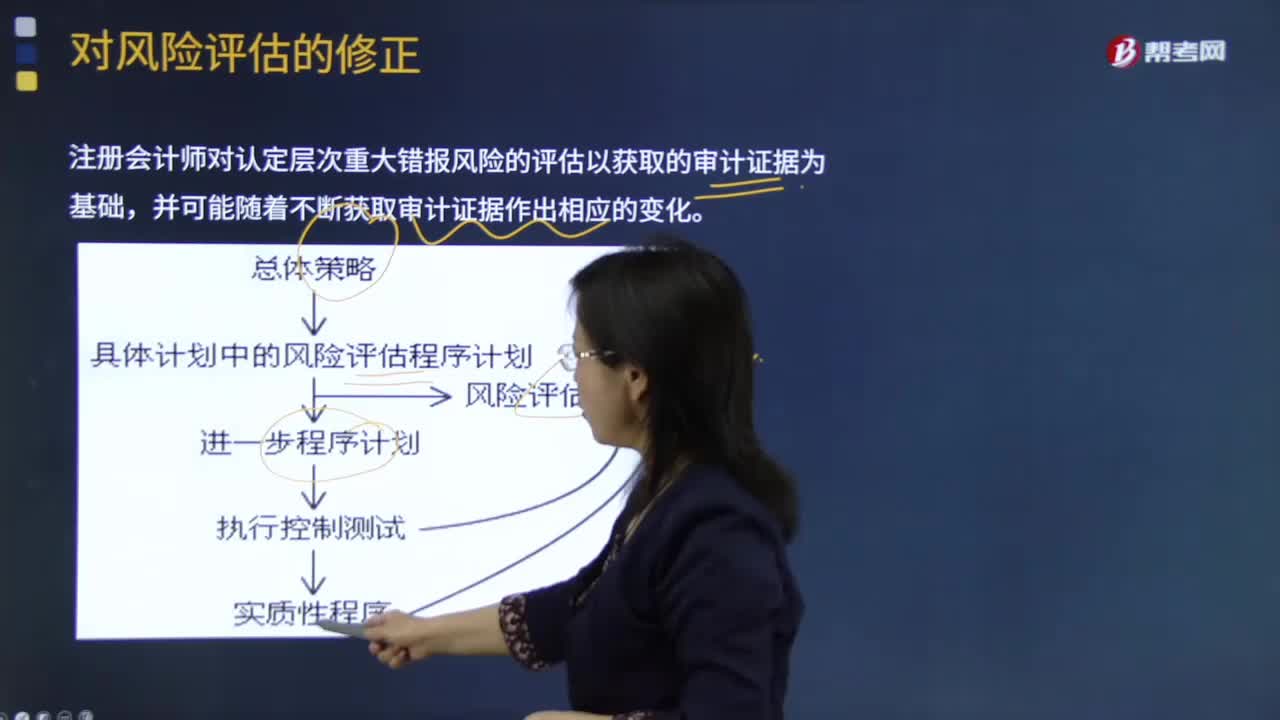

01:24審計過程中修改重要性是指什么?:審計過程中修改重要性是指什么?審計過程中修改重要性指的是注冊會計師可能需要修改財務(wù)報表整體的重要性和特定類別的交易、賬戶余額或披露的重要性水平。1.審計過程中情況發(fā)生重大變化(如決定處置被審計單位的一個重要組成部分);注冊會計師對被審計單位及其經(jīng)營的了解發(fā)生變化,A注冊會計師可能認(rèn)為需要在審計過程中修改財務(wù)報表整體的重要性的有(),A注冊會計師對甲公司及其經(jīng)營情況的了解發(fā)生變化;

03:09

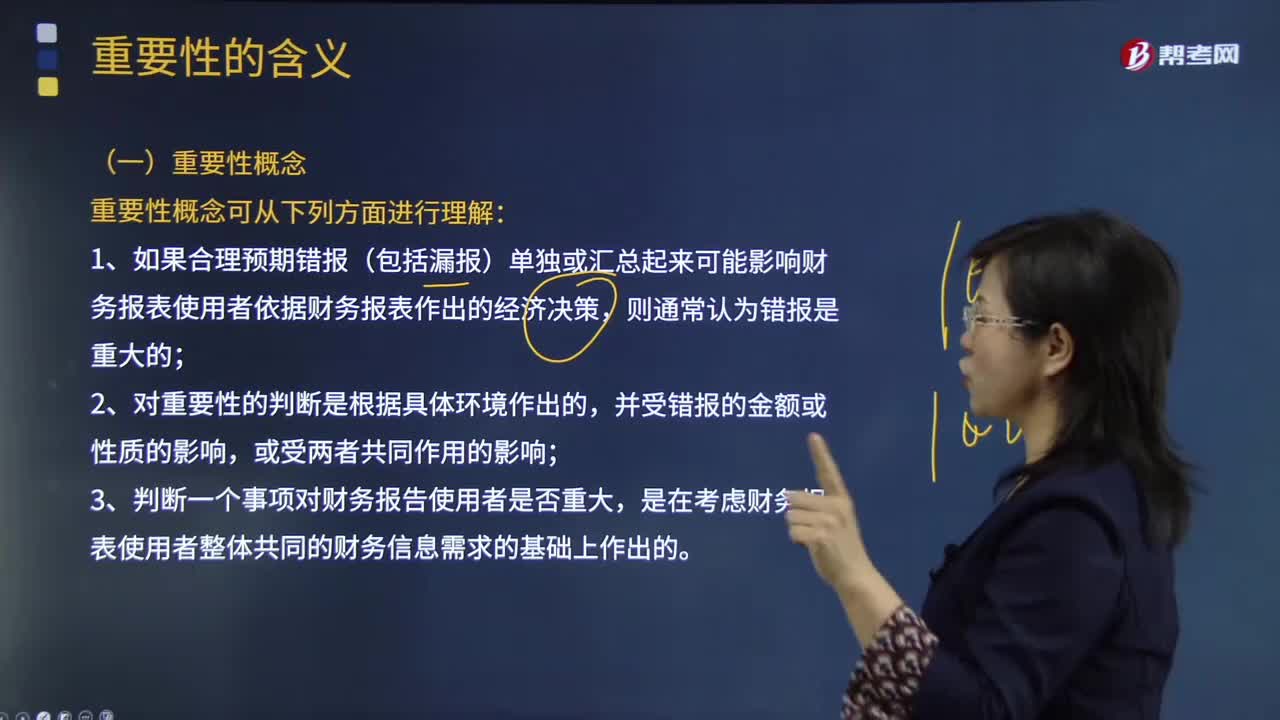

03:09怎樣理解審計的重要性概念?:審計重要性是指被審計單位會計報表中錯報或漏報的嚴(yán)重程度,這一嚴(yán)重程度在特定環(huán)境下可能影響會計報表使用者的判斷或決策。1.如果合理預(yù)期錯報(包括漏報)單獨或匯總起來可能影響財務(wù)報表使用者依據(jù)財務(wù)報表作出的經(jīng)濟決策,3.判斷一個事項對財務(wù)報告使用者是否重大,是在考慮財務(wù)報表使用者整體共同的財務(wù)信息需求的基礎(chǔ)上作出的。A.重要性取決于在具體環(huán)境下對錯報金額和性質(zhì)的判斷。

00:43

00:43在既定的重大錯報風(fēng)險水平下,需要獲取的審計證據(jù)的數(shù)量受審計證據(jù)質(zhì)量的影響嗎?:在既定的重大錯報風(fēng)險水平下,需要獲取的審計證據(jù)的數(shù)量受審計證據(jù)質(zhì)量的影響嗎?注冊會計師需要獲取的審計證據(jù)的數(shù)量受其對重大錯報風(fēng)險評估的影響,并受審計證據(jù)質(zhì)量的影響。也就是說受兩方面的影響,那么在重大錯報風(fēng)險一定的情況下,就僅考慮審計證據(jù)的質(zhì)量就可以了。審計證據(jù)的質(zhì)量越高,那么需要獲取的審計證據(jù)的數(shù)量可能就會減少;反之?dāng)?shù)量就會增加。

01:01

01:01為什么注冊會計師更正所有錯報或者所有識別出的錯報不對?:為什么注冊會計師更正所有錯報或者所有識別出的錯報不對?首先如果被審計單位希望自己更正所有的錯報,那么注冊會計師可以將明顯微小錯報臨界值設(shè)置為0,注冊會計師會要求被審計單位更正所有的錯報。所有的錯報都是累積錯報(超過明顯微小錯報臨界值)。而在通常的情況下,注冊會計師只會要求被審計單位更正所有累積的錯報,而并不是所有識別出的錯報。其實我們可以理解為,無論明顯微小錯報臨界值設(shè)置為多少。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日