稅務(wù)師職業(yè)資格考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

06:51

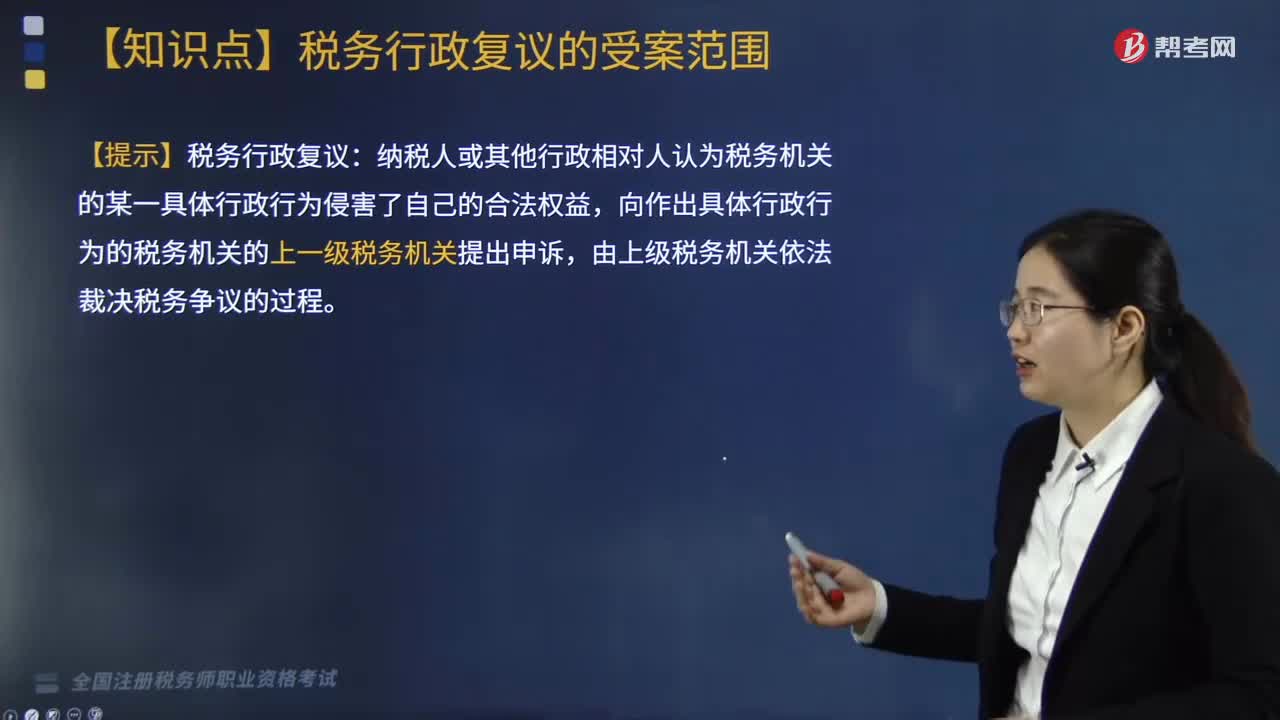

06:51稅務(wù)行政復(fù)議的受案范圍有哪些?:稅務(wù)行政復(fù)議的受案范圍有哪些?

06:36

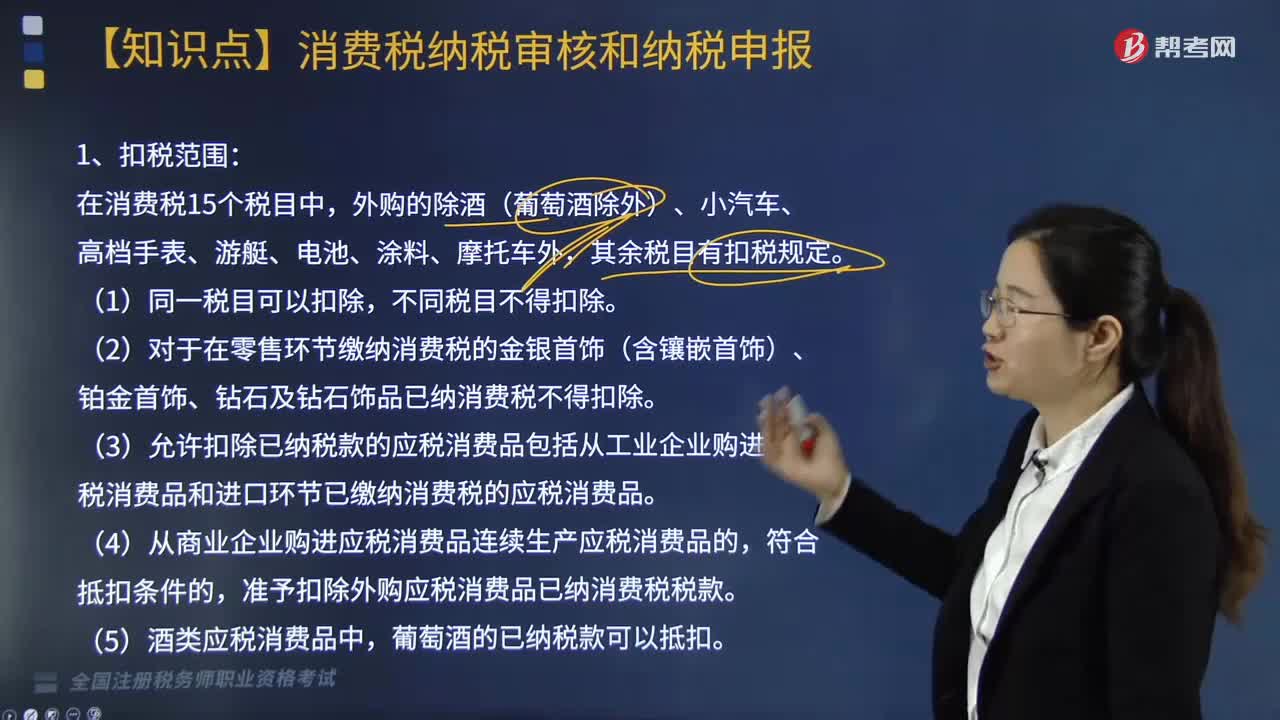

06:36已交消費(fèi)稅扣除的范圍有哪些?:已交消費(fèi)稅扣除的范圍有哪些?

10:42

10:42征稅范圍包括哪些?:征稅范圍包括哪些?

02:20

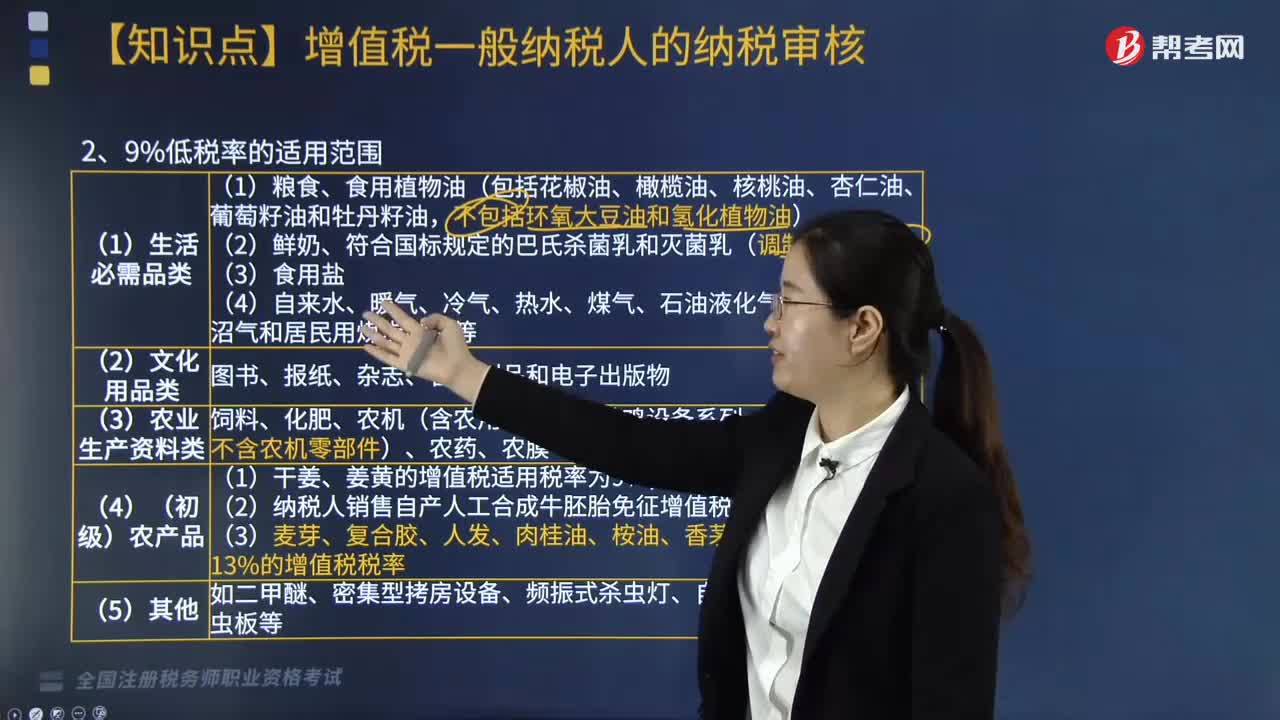

02:209%低稅率的適用范圍有哪些?:9%低稅率主要有五大類,1糧食、食用植物油包括花椒油、橄欖油、核桃油、杏仁油、葡萄籽油和牡丹籽油;不包括環(huán)氧大豆油和氫化植物油:2 鮮奶、符合國標(biāo)規(guī)定的巴氏殺菌乳和滅菌乳調(diào)制乳;飼料、化肥、農(nóng)機(jī)含農(nóng)用挖掘機(jī)、養(yǎng)雞設(shè)備系列、養(yǎng)豬設(shè)備系列;不含農(nóng)機(jī)零部件、農(nóng)藥、農(nóng)膜。1 干姜、姜黃的增值稅適用稅率為9%2 納稅人銷售自產(chǎn)人工合成牛胚胎免征增值稅

02:59

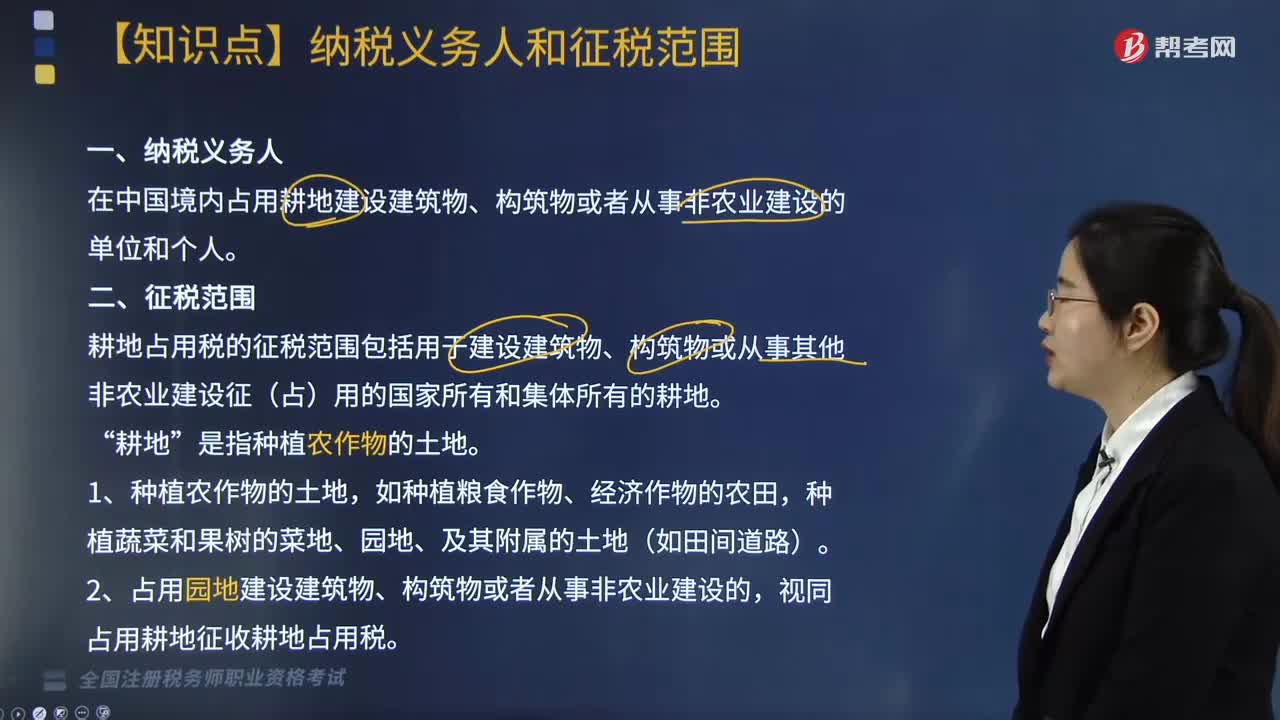

02:59耕地占用稅納稅義務(wù)人是指什么?征稅范圍包括哪些?:耕地占用稅納稅義務(wù)人是指什么?耕地占用稅納稅義務(wù)人是指在中國境內(nèi)占用耕地建設(shè)建筑物、構(gòu)筑物或者從事非農(nóng)業(yè)建設(shè)的單位和個人。耕地占用稅的征稅范圍包括用于建設(shè)建筑物、構(gòu)筑物或從事其他非農(nóng)業(yè)建設(shè)征(占)用的國家所有和集體所有的耕地。視同占用耕地征收耕地占用稅,3. 占用林地、草地、農(nóng)田水利用地、養(yǎng)殖水面以及漁業(yè)水域?yàn)┩康绕渌r(nóng)用地建設(shè)建筑物、構(gòu)筑物或從事非農(nóng)業(yè)建設(shè)。比照占用耕地征收耕地占用稅。

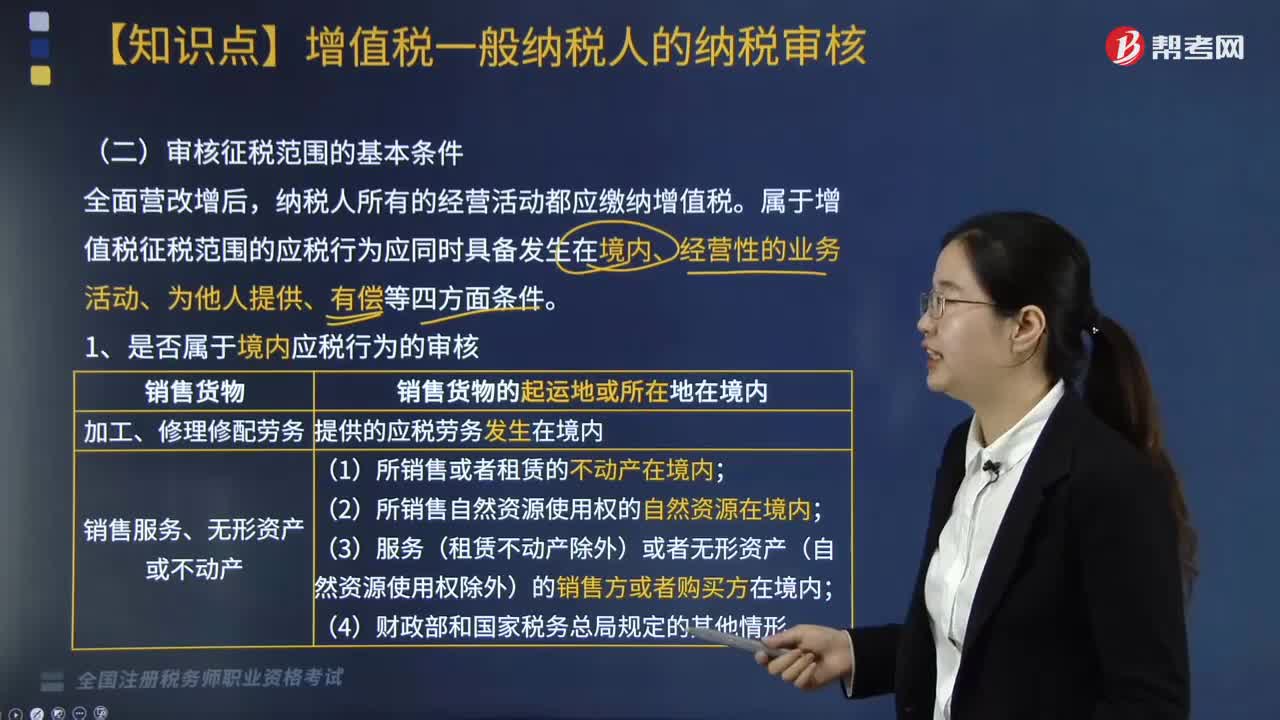

05:21

05:21審核征稅范圍的基本條件有哪些?:納稅人所有的經(jīng)營活動都應(yīng)繳納增值稅。屬于增值稅征稅范圍的應(yīng)稅行為應(yīng)同時(shí)具備發(fā)生在境內(nèi)、經(jīng)營性的業(yè)務(wù)活動、為他人提供、有償?shù)人姆矫鏃l件。1. 是否屬于境內(nèi)應(yīng)稅行為的審核。下列情形不屬于在境內(nèi)銷售服務(wù)或者無形資產(chǎn):(1)境外單位或者個人向境內(nèi)單位或者個人銷售完全在境外發(fā)生的服務(wù);(3)境外單位或者個人向境內(nèi)單位或者個人出租完全在境外使用的有形動產(chǎn);境外單位或者個人在境內(nèi)發(fā)生應(yīng)稅行為。

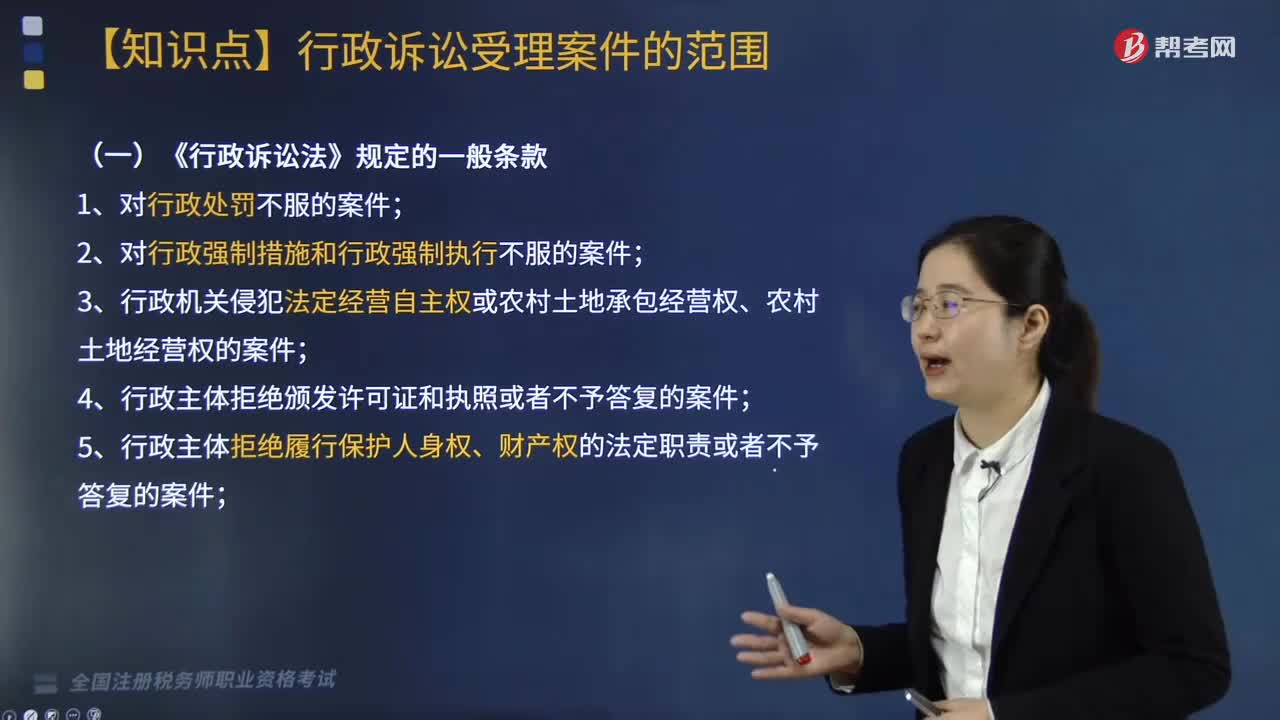

01:52

01:52《行政訴訟法》對于行政訴訟受案范圍規(guī)定的一般條款有哪些?:《行政訴訟法》對于行政訴訟受案范圍規(guī)定的一般條款有哪些?是指人民法院受理行政訴訟案件的范圍,決定著受到行政主體侵害的公民、法人和其他組織訴訟的范圍,5. 行政主體拒絕履行保護(hù)人身權(quán)、財(cái)產(chǎn)權(quán)的法定職責(zé)或者不予答復(fù)的案件;8. 認(rèn)為行政主體違法集資、攤派費(fèi)用或者違法要求履行其他義務(wù)的案件;

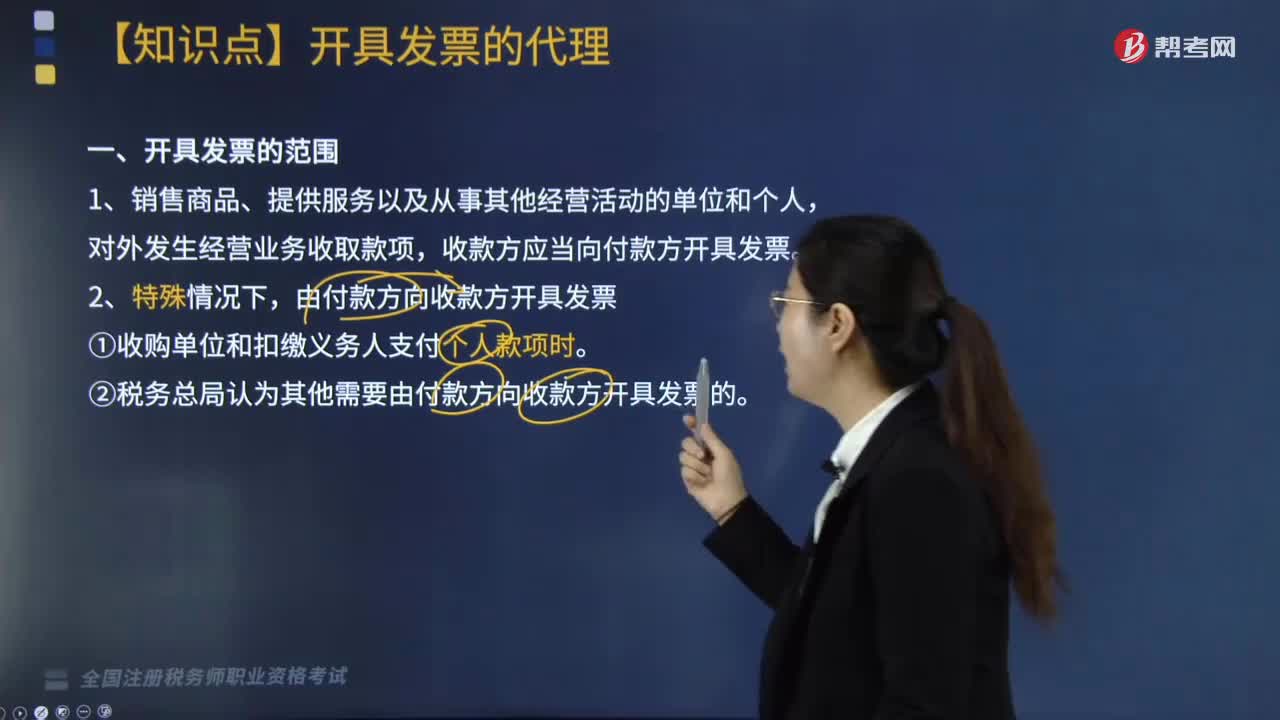

11:19

11:19開具發(fā)票的范圍包括哪些?:收款方應(yīng)當(dāng)向付款方開具發(fā)票。(1)收購單位和扣繳義務(wù)人支付個人款項(xiàng)時(shí)。(2)稅務(wù)總局認(rèn)為其他需要由付款方向收款方開具發(fā)票的,4.填開發(fā)票的單位和個人必須在發(fā)生經(jīng)營業(yè)務(wù)確認(rèn)營業(yè)收入時(shí)開具發(fā)票→先開具發(fā)票的。5.收取款項(xiàng)未發(fā)生銷售行為開具的發(fā)票“(4)通行費(fèi)電子發(fā)票的不征稅發(fā)票,②ETC預(yù)付費(fèi)客戶選擇在充值后索取發(fā)票的預(yù)付款。

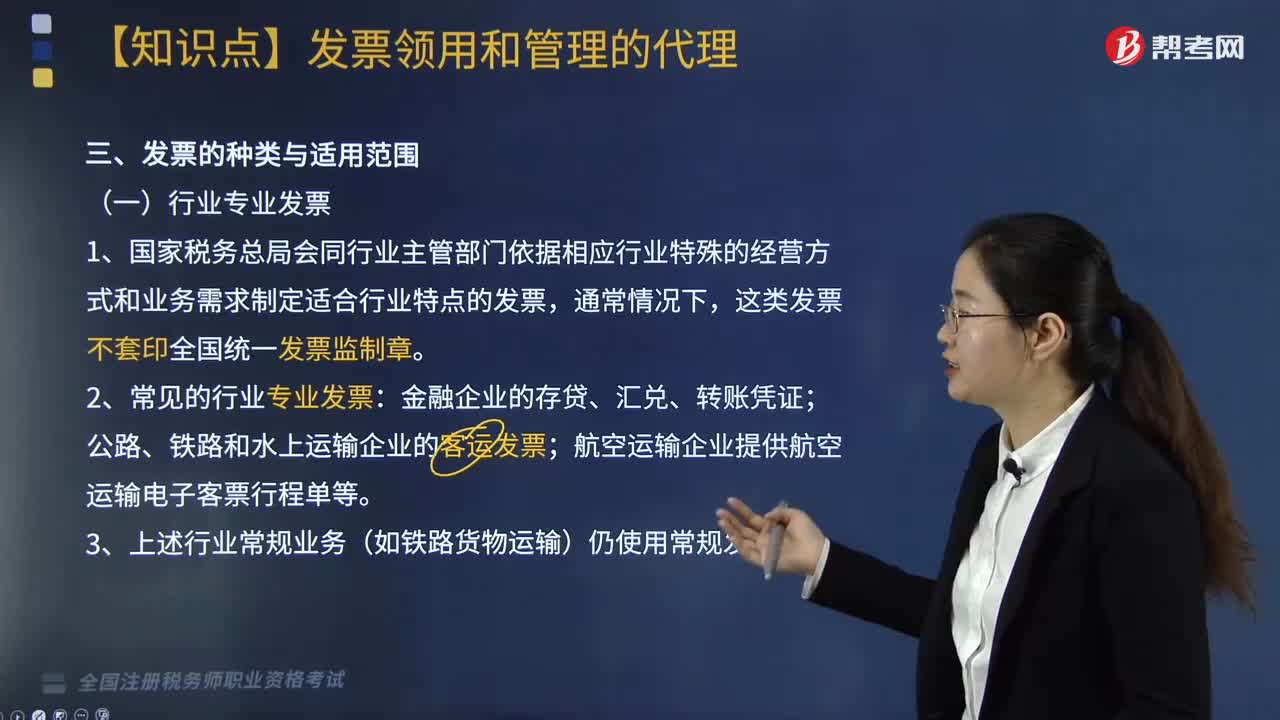

12:20

12:20發(fā)票的種類有哪些?適用范圍包括哪些?:發(fā)票主要分為行業(yè)專業(yè)發(fā)票和按照增值稅抵扣分類的發(fā)票,增值稅專用發(fā)票是增值稅一般納稅人銷售貨物、勞務(wù)、服務(wù)、無形資產(chǎn)和不動產(chǎn)開具的發(fā)票:是購買方支付增值稅額并可按照增值稅有關(guān)規(guī)定據(jù)以抵扣增值稅進(jìn)項(xiàng)稅額的憑證。不能向稅務(wù)機(jī)關(guān)準(zhǔn)確提供增值稅銷項(xiàng)稅額、進(jìn)項(xiàng)稅額、應(yīng)納稅額數(shù)據(jù)及其他有關(guān)增值稅稅務(wù)資料的。一般納稅人在不能開具增值稅專用發(fā)票時(shí)(例如銷售貨物給其他個人時(shí))也可以使用。

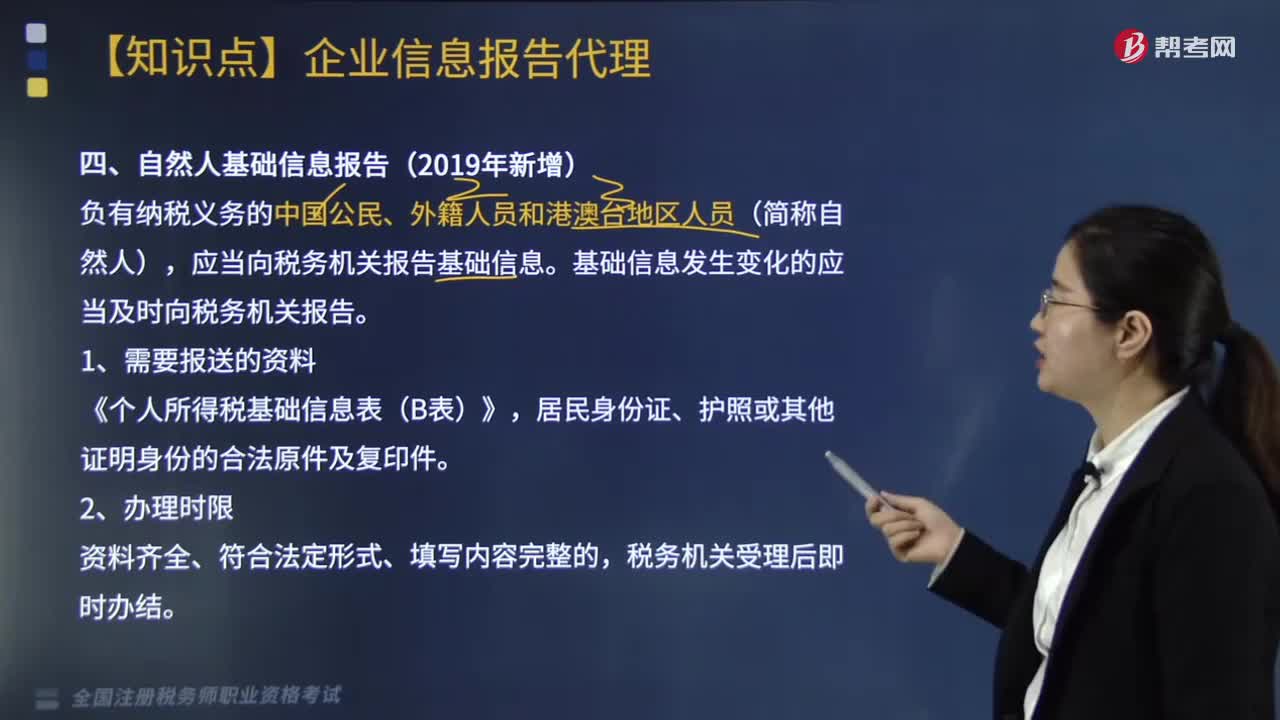

00:54

00:54自然人基礎(chǔ)信息報(bào)告的適用范圍包括哪些?:自然人基礎(chǔ)信息報(bào)告的適用范圍包括哪些?2019年在企業(yè)信息報(bào)告代理部分新增了“自然人基礎(chǔ)信息報(bào)告,主要針對的是自然人——負(fù)有納稅義務(wù)的中國公民、外籍人員和港澳臺地區(qū)人員”自然人基礎(chǔ)信息辦理的依據(jù)是。《國家稅務(wù)總局關(guān)于自然人納稅人識別號有關(guān)事項(xiàng)的公告》國家稅務(wù)總局公告2018年第59號第三條。應(yīng)當(dāng)向稅務(wù)機(jī)關(guān)報(bào)告基礎(chǔ)信息,基礎(chǔ)信息發(fā)生變化的應(yīng)當(dāng)及時(shí)向稅務(wù)機(jī)關(guān)報(bào)告。

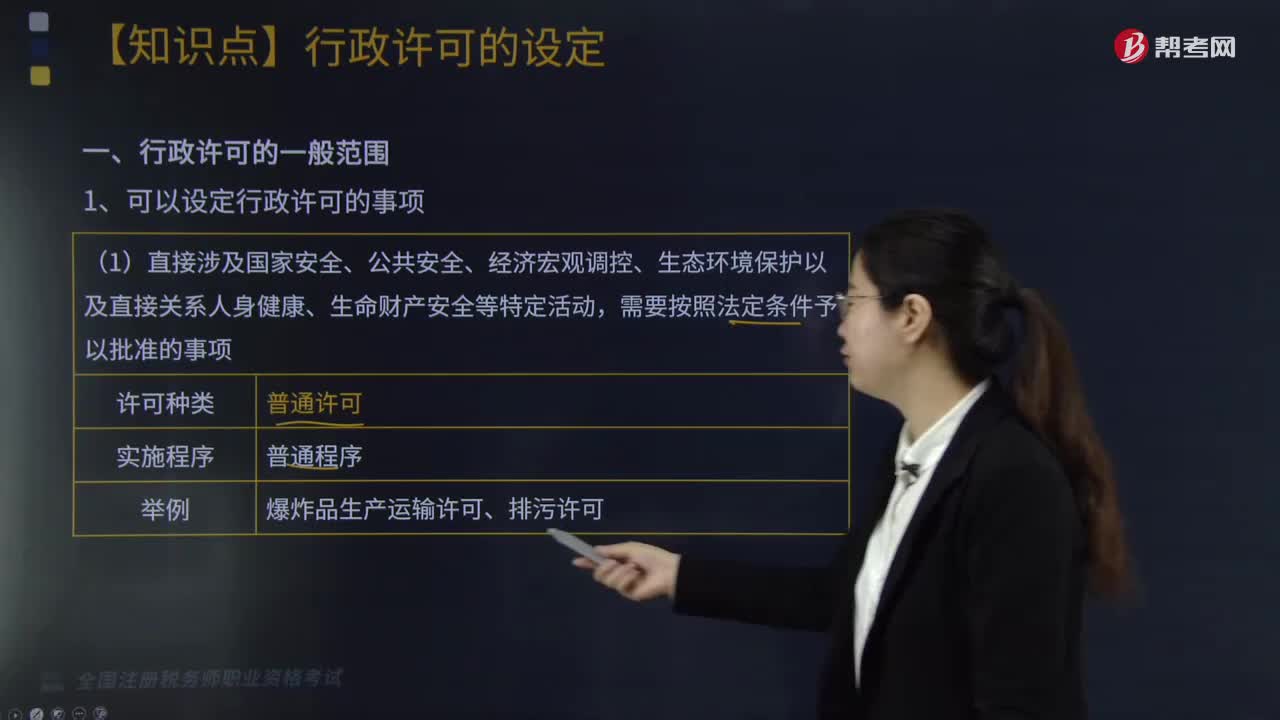

04:54

04:54行政許可的一般范圍有哪些?:指國家行政機(jī)關(guān)對不特定的一般人依法負(fù)有不作為義務(wù)的事項(xiàng),行政許可法對行政許可的立法界定是指行政機(jī)關(guān)根據(jù)公民、法人或者其他組織的申請,需要按照法定條件予以批準(zhǔn)的事項(xiàng):(2)有限自然資源的開發(fā)利用、公共資源配置以及直接關(guān)系公共利益的特定行業(yè)的市場準(zhǔn)入等。(3)提供公眾服務(wù)并且直接關(guān)系公共利益的職業(yè)、行業(yè)。通過檢驗(yàn)、檢測、檢疫等方式進(jìn)行審定的事項(xiàng),需要確定主體資格的事項(xiàng):

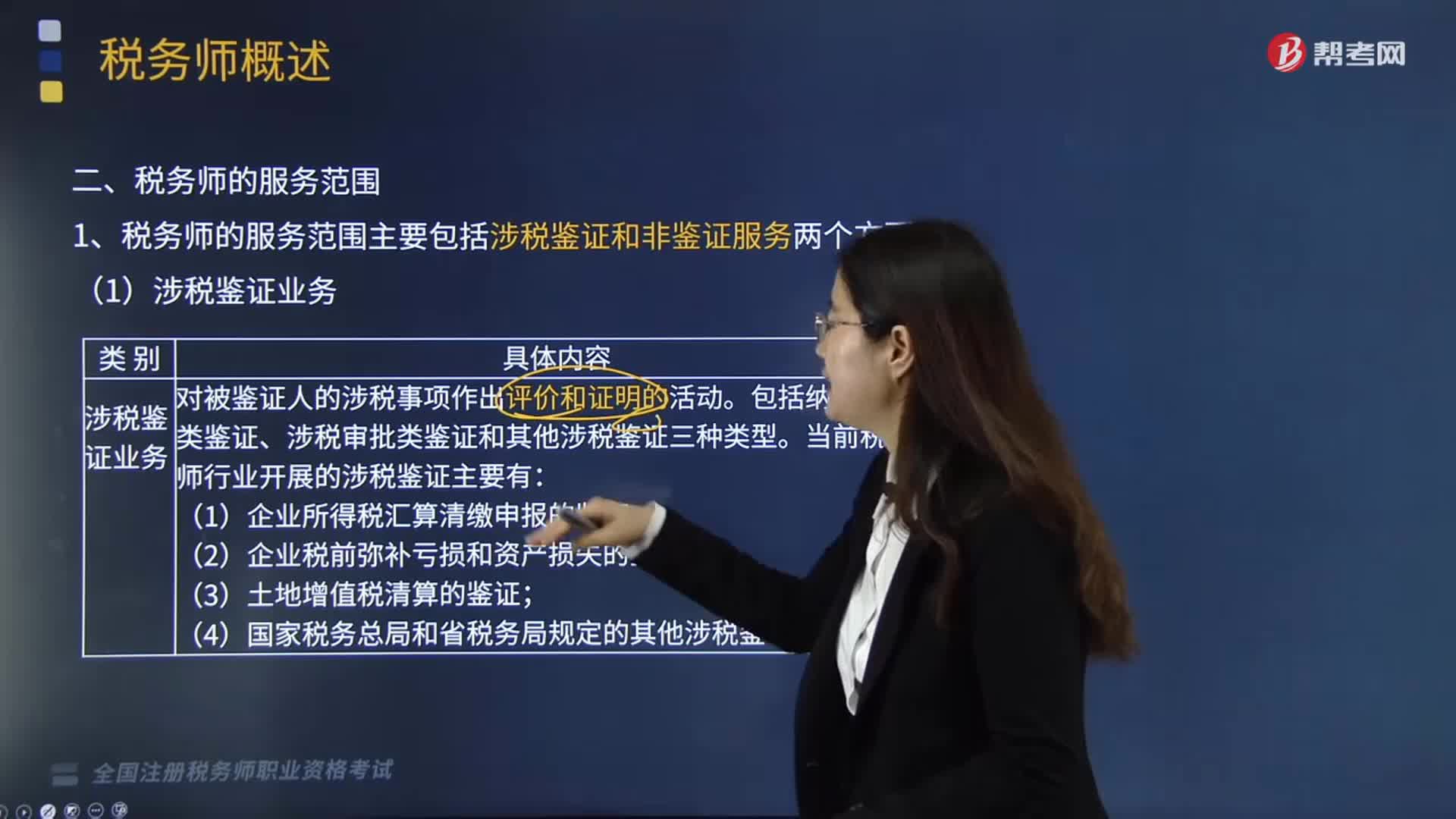

05:41

05:41哪些服務(wù)屬于稅務(wù)師的服務(wù)范圍?:稅務(wù)師的服務(wù)范圍主要包括涉稅鑒證和非鑒證服務(wù)兩個方面。一、涉稅鑒證服務(wù),涉稅鑒證服務(wù)是指鑒證人接受委托,涉稅鑒證業(yè)務(wù)包括納稅申報(bào)類鑒證、涉稅審批類鑒證和其他涉稅鑒證三種類型,當(dāng)前稅務(wù)師行業(yè)開展的涉稅鑒證主要有企業(yè)所得稅匯算清繳申報(bào)的鑒證、企業(yè)稅前彌補(bǔ)虧損和資產(chǎn)損失的鑒證、土地增值稅清算的鑒證。以及國家稅務(wù)總局和省稅務(wù)局規(guī)定的其他涉稅鑒證業(yè)務(wù)等,提供涉稅信息、知識和相關(guān)勞務(wù)等不具有證明性的活動。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日