下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

05:22

05:22利息、股息、紅利所得的計稅方法有哪些?:利息、股息、紅利所得的計稅方法有哪些?利息、股息、紅利所得,以支付利息、股息、紅利時取得的收入為一次。1. 應納稅所得額——無費用扣除:應納稅額=應納稅所得額×適用稅率=每次收入額×20%,2. 上市公司股息紅利差別化個人所得稅政策及持有全國股份轉(zhuǎn)讓系統(tǒng)掛牌公司股票所獲得股息紅利所得額的確認,按照先進先出的原則計算持股期限,即證券賬戶中先取得的股票視為先轉(zhuǎn)讓,解禁后取得的股息紅利。

02:24

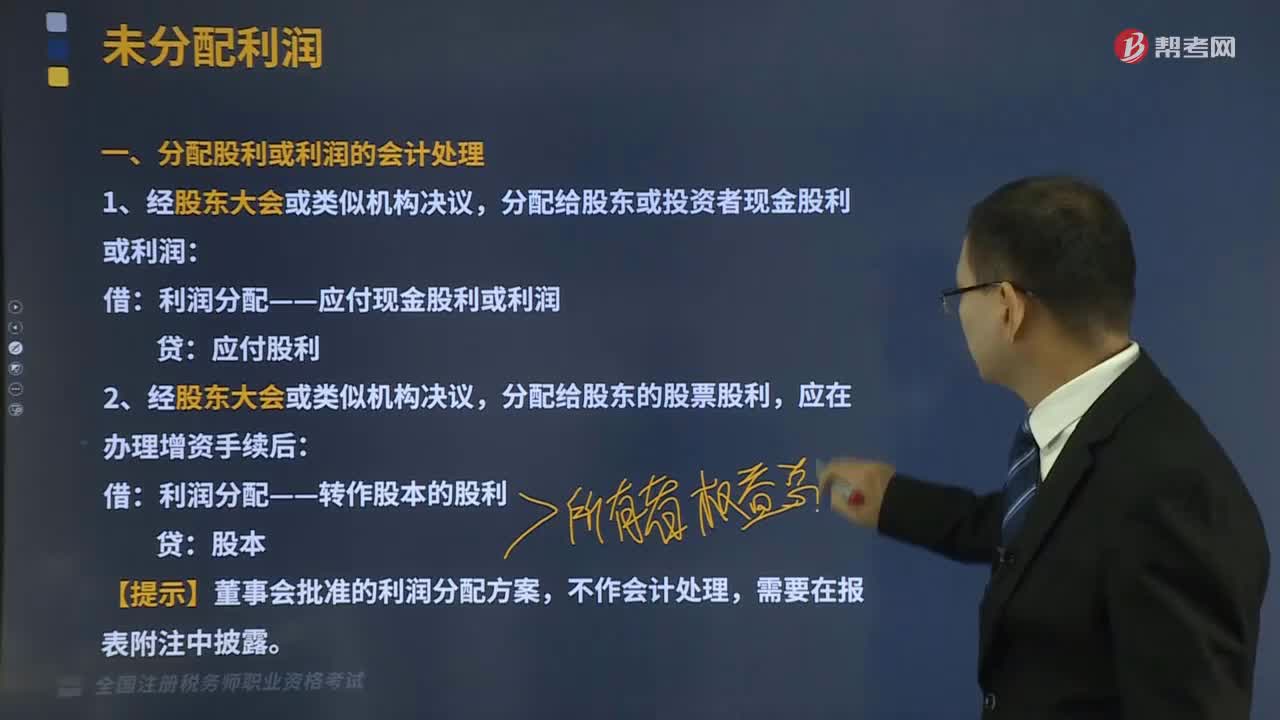

02:24股利的種類包括哪些?:企業(yè)向股東分配股利的方式,支付現(xiàn)金股利是企業(yè)向股東分配股利的基本形式,發(fā)放現(xiàn)金股利既有利于改善企業(yè)長短期資金結(jié)構(gòu)。又有利于股東取得現(xiàn)金收入和增強投資能力,發(fā)放現(xiàn)金股利會增加企業(yè)的財務(wù)壓力。股票股利是公司以增發(fā)股票的方式所支付的股利”(1)發(fā)放股票股利對公司而言,是指公司以現(xiàn)金以外的資產(chǎn)支付的股利,即以本公司持有的其他公司的有價證券或政府公債等證券充當股利。即以公司的物資、產(chǎn)品或不動產(chǎn)等充當股利。

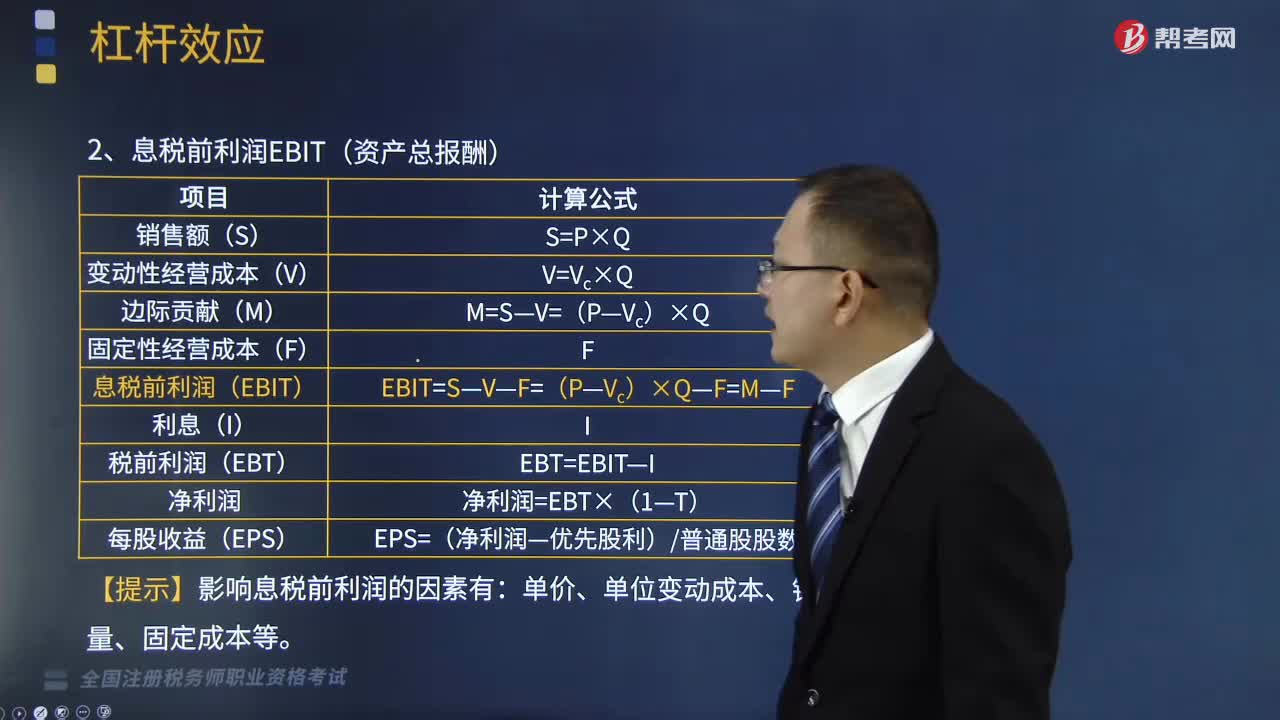

05:16

05:16息稅前利潤的計算公式是什么?:息稅前利潤的計算公式是什么?而使得企業(yè)的資產(chǎn)報酬(息稅前利潤)變動率大于業(yè)務(wù)量變動率的現(xiàn)象。變動性經(jīng)營成本V=Vc×Q,稅前利潤EBT=EBIT-I,每股收益EPS=(凈利潤-優(yōu)先股利)普通股股數(shù),【提示】影響息稅前利潤的因素有,產(chǎn)銷業(yè)務(wù)量的增加雖然不會改變固定經(jīng)營成本總額,使息稅前利潤的增長率大于產(chǎn)銷業(yè)務(wù)量的變動率。

03:57

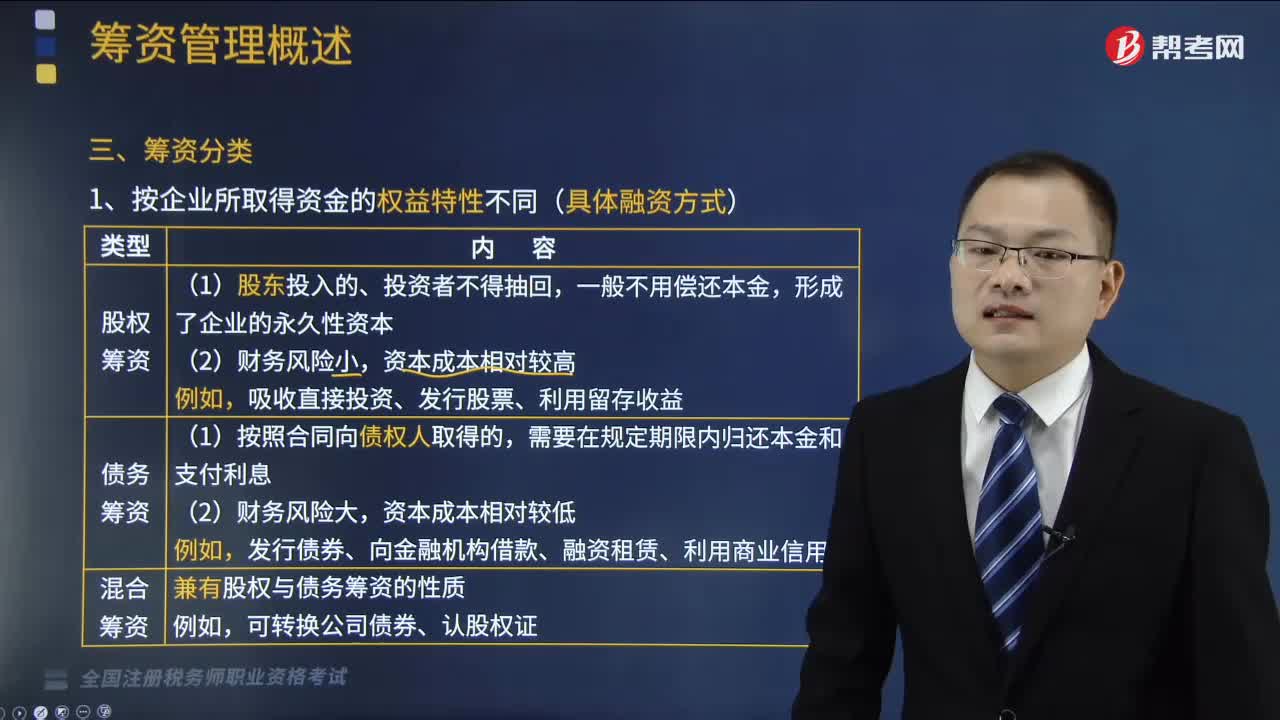

03:57籌資分類有哪些分類方式?:籌資分類的分類方式有按企業(yè)所取得資金的權(quán)益特性不同(具體融資方式)、按是否借助于金融機構(gòu)為媒介(兩種基本的融資渠道)、按資金的來源范圍不同。一、按企業(yè)所取得資金的權(quán)益特性不同(具體融資方式),吸收直接投資、發(fā)行股票、利用留存收益;發(fā)行債券、向金融機構(gòu)借款、融資租賃、利用商業(yè)信用。兼有股權(quán)與債務(wù)籌資的性質(zhì);二、按是否借助于金融機構(gòu)為媒介(兩種基本的融資渠道):

01:34

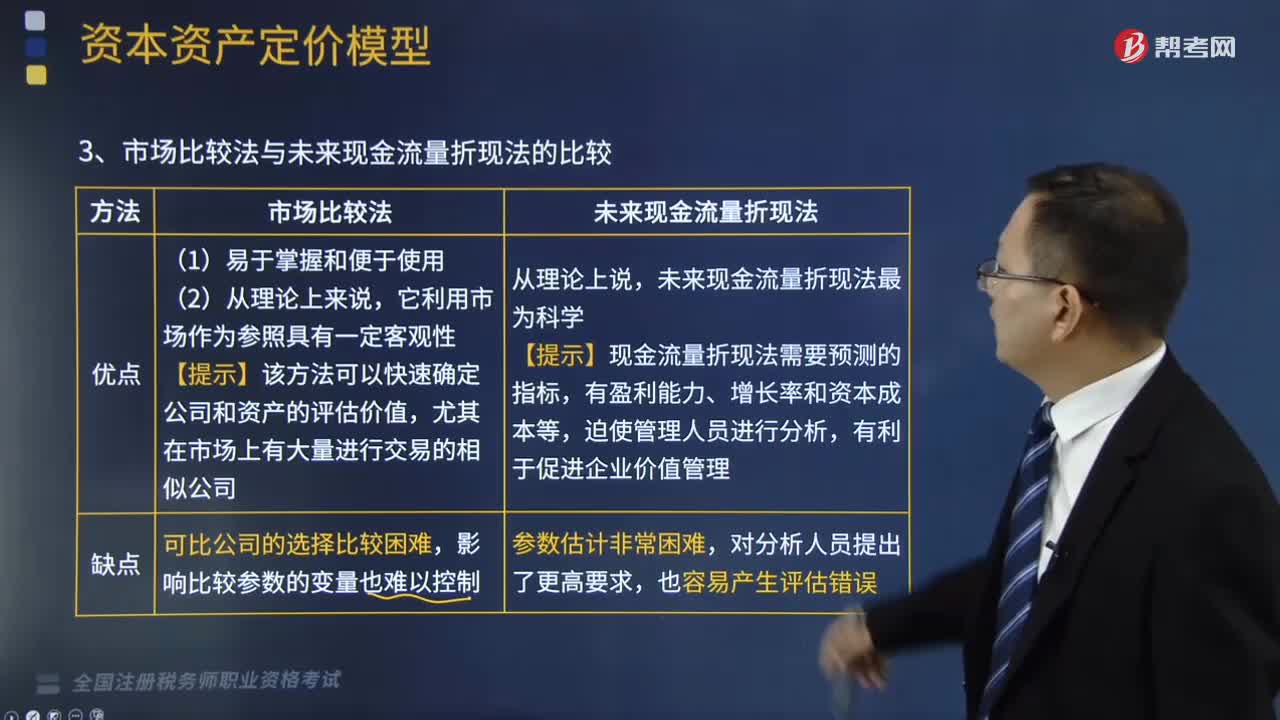

01:34市場比較法與未來現(xiàn)金流量折現(xiàn)法的的優(yōu)缺點有哪些?:市場比較法與未來現(xiàn)金流量折現(xiàn)法的的優(yōu)缺點有哪些?現(xiàn)金流折現(xiàn)法是對企業(yè)未來的現(xiàn)金流量及其風險進行預期,【提示】該方法可以快速確定公司和資產(chǎn)的評估價值。未來現(xiàn)金流量折現(xiàn)法最為科學,【提示】現(xiàn)金流量折現(xiàn)法需要預測的指標,可比公司的選擇比較困難:未來現(xiàn)金流量折現(xiàn)法,【例題·多選題】進行財務(wù)估值時。未來現(xiàn)金流量折現(xiàn)法具有的特點是( ),【解析】進行財務(wù)估值時市場比較法易于掌握和便于使用

00:43

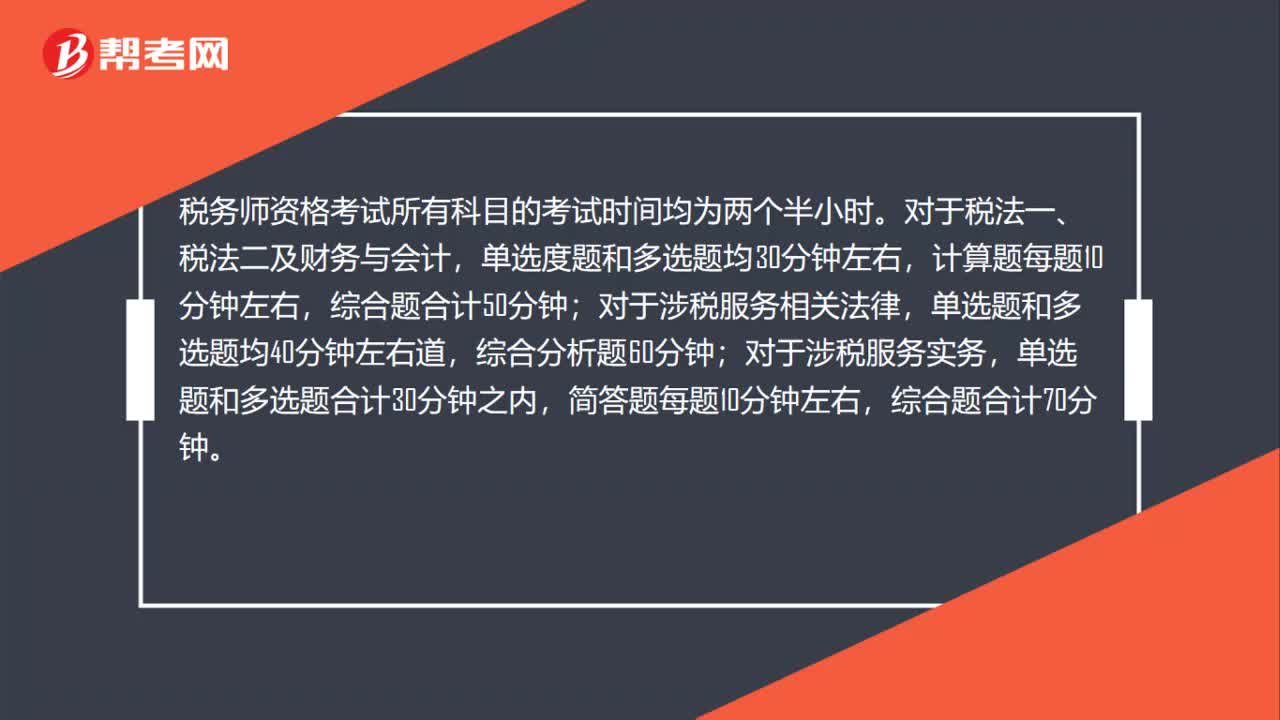

00:43稅務(wù)師資格考試做題時間怎么分配?:稅務(wù)師資格考試做題時間怎么分配?稅務(wù)師資格考試所有科目的考試時間均為兩個半小時。對于稅法一、稅法二及財務(wù)與會計,單選度題和多選題均30分鐘左右,計算題每題10分鐘左右,綜合題合計50分鐘;對于涉稅服務(wù)相關(guān)法律,單選題和多選題均40分鐘左右道,綜合分析題60分鐘;對于涉稅服務(wù)實務(wù),單選題和多選題合計30分鐘之內(nèi),簡答題每題10分鐘左右,綜合題合計70分鐘。

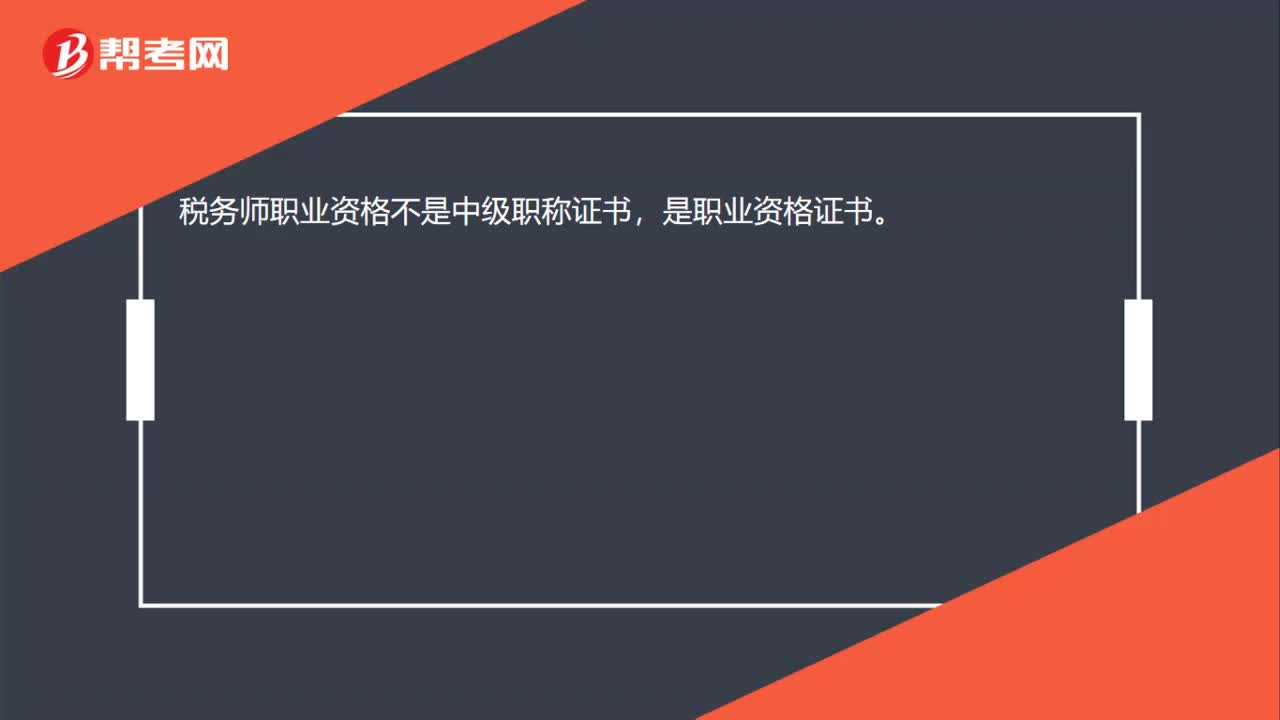

00:12

00:12稅務(wù)師職業(yè)資格屬于職稱嗎?:稅務(wù)師職業(yè)資格屬于職稱嗎?稅務(wù)師職業(yè)資格不是中級職稱證書,是職業(yè)資格證書。

03:50

03:50納稅人的權(quán)利包括哪些內(nèi)容?:納稅人是中國稅收法律關(guān)系的主體,2.申請延期申報和延期繳納稅款的權(quán)利。3.依法申請收回多繳的稅款。(1)納稅人超過應納稅額繳納的稅款,(2)納稅人自結(jié)算稅款之日起3年內(nèi)發(fā)現(xiàn)的,可以向稅務(wù)機關(guān)要求退還多繳的稅款并加算銀行同期存款利息,納稅人有權(quán)要求稅務(wù)機關(guān)賠償。5.納稅人有權(quán)要求稅務(wù)機關(guān)對自己的生產(chǎn)經(jīng)營和財務(wù)狀況及有關(guān)資料等保守秘密。有權(quán)依法拒絕稅務(wù)機關(guān)要求其執(zhí)行代收、代扣、代繳稅款義務(wù)。

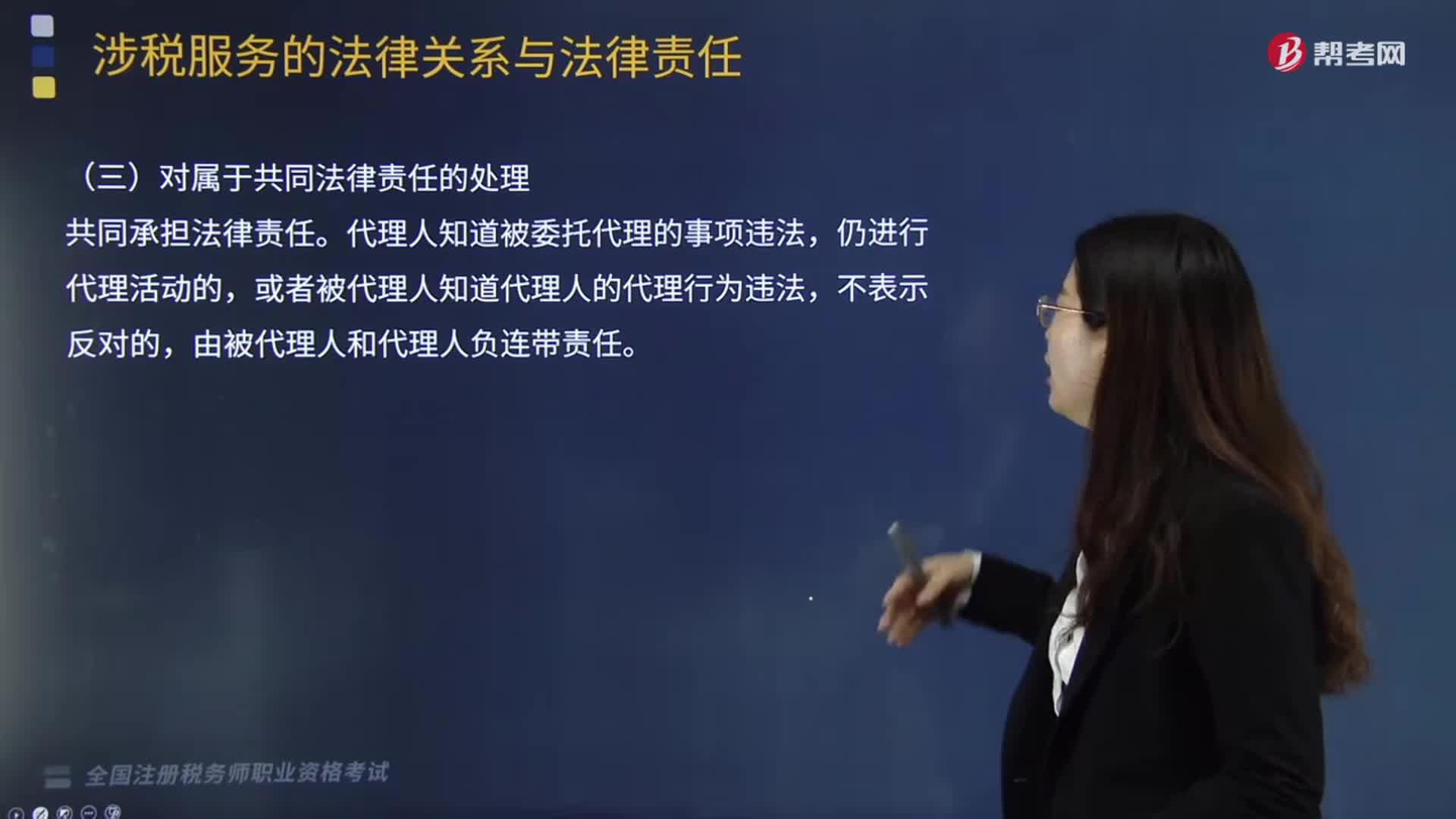

02:44

02:44代理人與被代理人對屬于共同法律責任是怎樣處理的?:代理人與被代理人對屬于共同法律責任是怎樣處理的?代理人知道被委托代理的事項違法,或者被代理人知道代理人的代理行為違法,代理人知道被委托代理的事項違法仍然進行代理活動的,或者被代理人知道代理人的代理行為違法不表示反對的,稅務(wù)師與被代理人如果互相勾結(jié)、偷稅抗稅、共同違法,稅務(wù)代理人違反稅收法律、行政法規(guī),A.由稅務(wù)代理人補繳應納稅款、滯納金、罰款,由稅務(wù)代理人補繳相關(guān)的稅收滯納金、罰款。

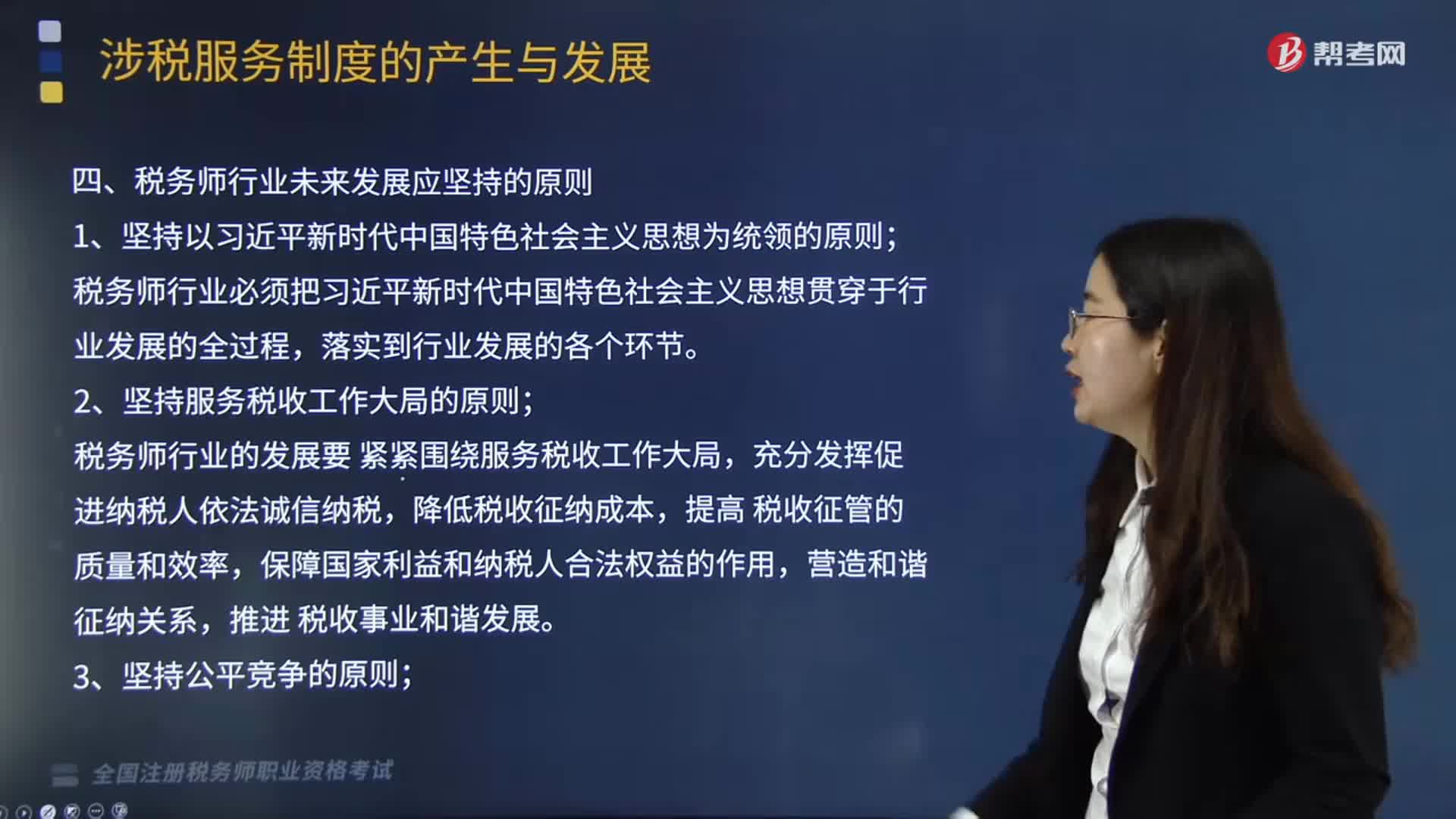

01:57

01:57稅務(wù)師行業(yè)未來發(fā)展應堅持哪些原則?:稅務(wù)師行業(yè)未來發(fā)展應堅持哪些原則?中國注冊稅務(wù)師協(xié)會具體承擔稅務(wù)師職業(yè)資格考試的評價與管理工作。稅務(wù)師行業(yè)必須把習近平新時代中國特色社會主義思想貫穿于行 業(yè)發(fā)展的全過程。2.堅持服務(wù)稅收工作大局的原則,稅務(wù)師行業(yè)的發(fā)展要 緊緊圍繞服務(wù)稅收工作大局,4.堅持指導和管理相結(jié)合的原則。稅務(wù)師行業(yè)實行稅務(wù)機關(guān)行政監(jiān)督管理和行業(yè)協(xié)會自律管理相結(jié)合的管理模式稅務(wù)師從事的業(yè)務(wù)屬于涉稅服務(wù)范疇

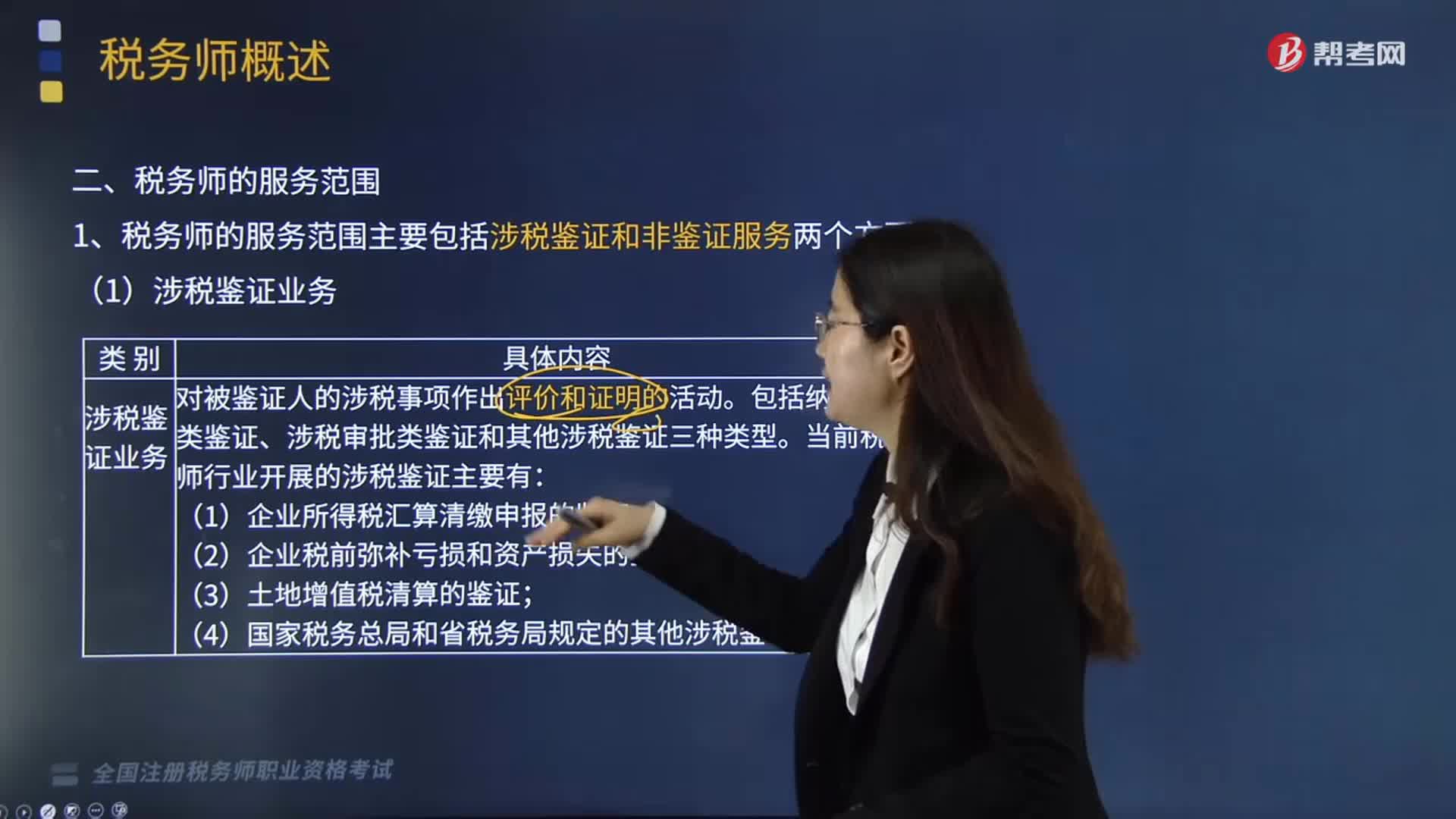

05:41

05:41哪些服務(wù)屬于稅務(wù)師的服務(wù)范圍?:稅務(wù)師的服務(wù)范圍主要包括涉稅鑒證和非鑒證服務(wù)兩個方面。一、涉稅鑒證服務(wù),涉稅鑒證服務(wù)是指鑒證人接受委托,涉稅鑒證業(yè)務(wù)包括納稅申報類鑒證、涉稅審批類鑒證和其他涉稅鑒證三種類型,當前稅務(wù)師行業(yè)開展的涉稅鑒證主要有企業(yè)所得稅匯算清繳申報的鑒證、企業(yè)稅前彌補虧損和資產(chǎn)損失的鑒證、土地增值稅清算的鑒證。以及國家稅務(wù)總局和省稅務(wù)局規(guī)定的其他涉稅鑒證業(yè)務(wù)等,提供涉稅信息、知識和相關(guān)勞務(wù)等不具有證明性的活動。

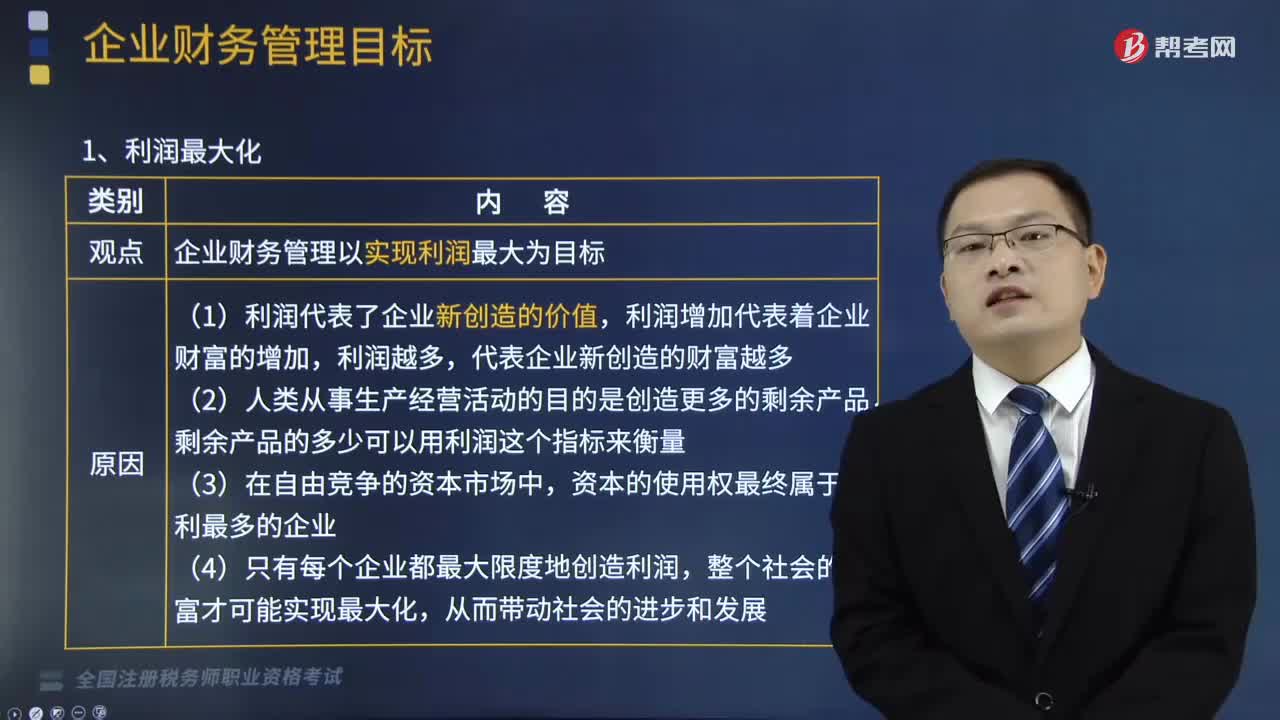

07:16

07:16企業(yè)財務(wù)管理中利潤最大化的優(yōu)缺點是什么?:企業(yè)財務(wù)管理中利潤最大化的優(yōu)缺點是什么?企業(yè)財務(wù)管理中利潤最大化的優(yōu)點是:缺點是沒有考慮利潤實現(xiàn)時間和資金時間價值;利潤最大化是指企業(yè)財務(wù)管理以實現(xiàn)利潤最大為目標。利潤增加代表著企業(yè)財富的增加,(1)利潤代表了企業(yè)新創(chuàng)造的價值,利潤增加代表著企業(yè)財富的增加,(4)只有每個企業(yè)都最大限度地創(chuàng)造利潤,整個社會的財富才可能實現(xiàn)最大化。(1)沒有考慮利潤實現(xiàn)時間和資金時間價值。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日