下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:20

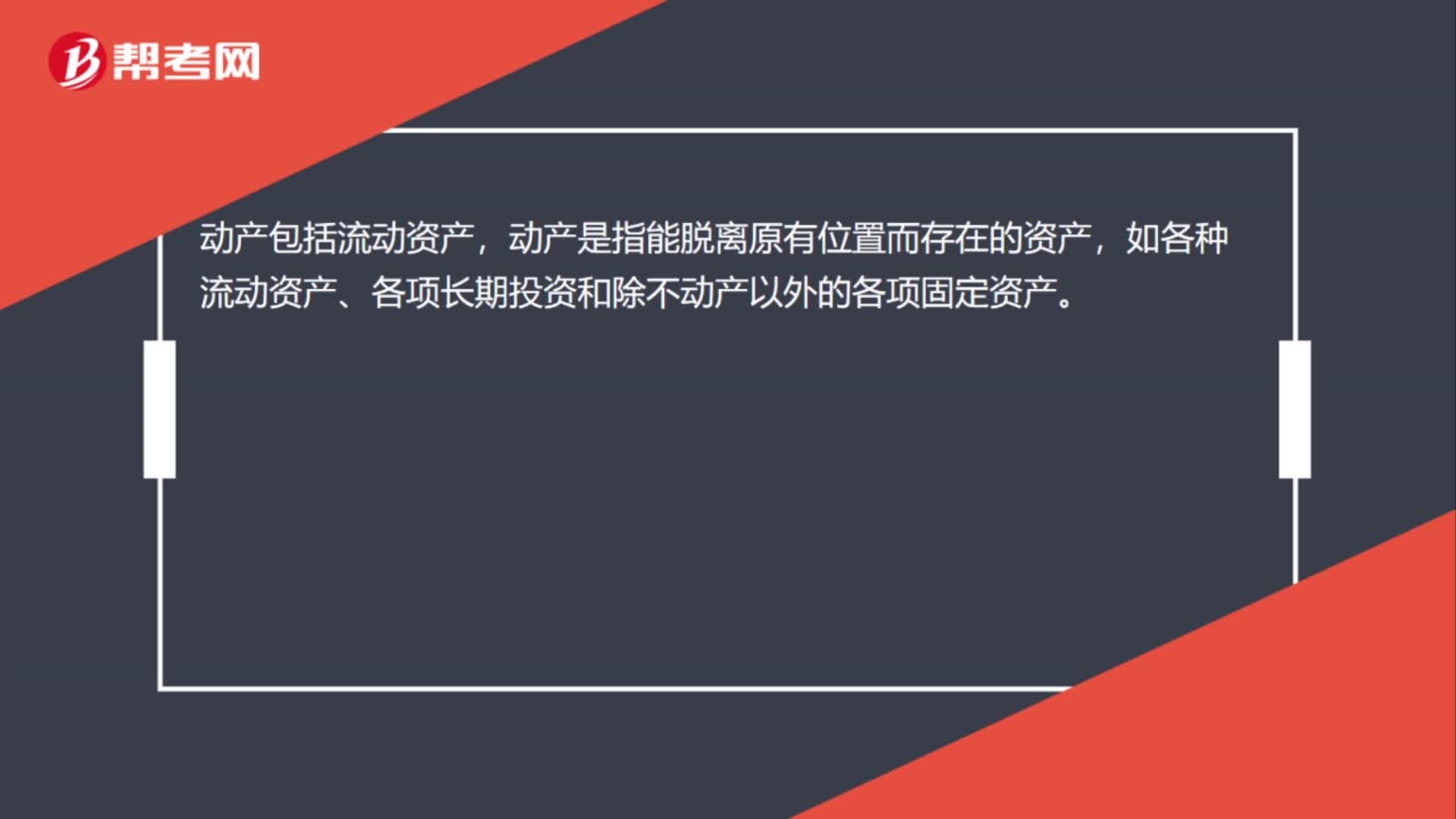

00:20PPE是流動資產(chǎn)嗎?:PPE不是流動資產(chǎn),是房地產(chǎn)、工廠和設(shè)備的統(tǒng)稱,是有形的,使用壽命較長的資產(chǎn)。有形資產(chǎn)的價值來源于它的實(shí)物性質(zhì)。有時它被認(rèn)為是固定資產(chǎn)。

00:56

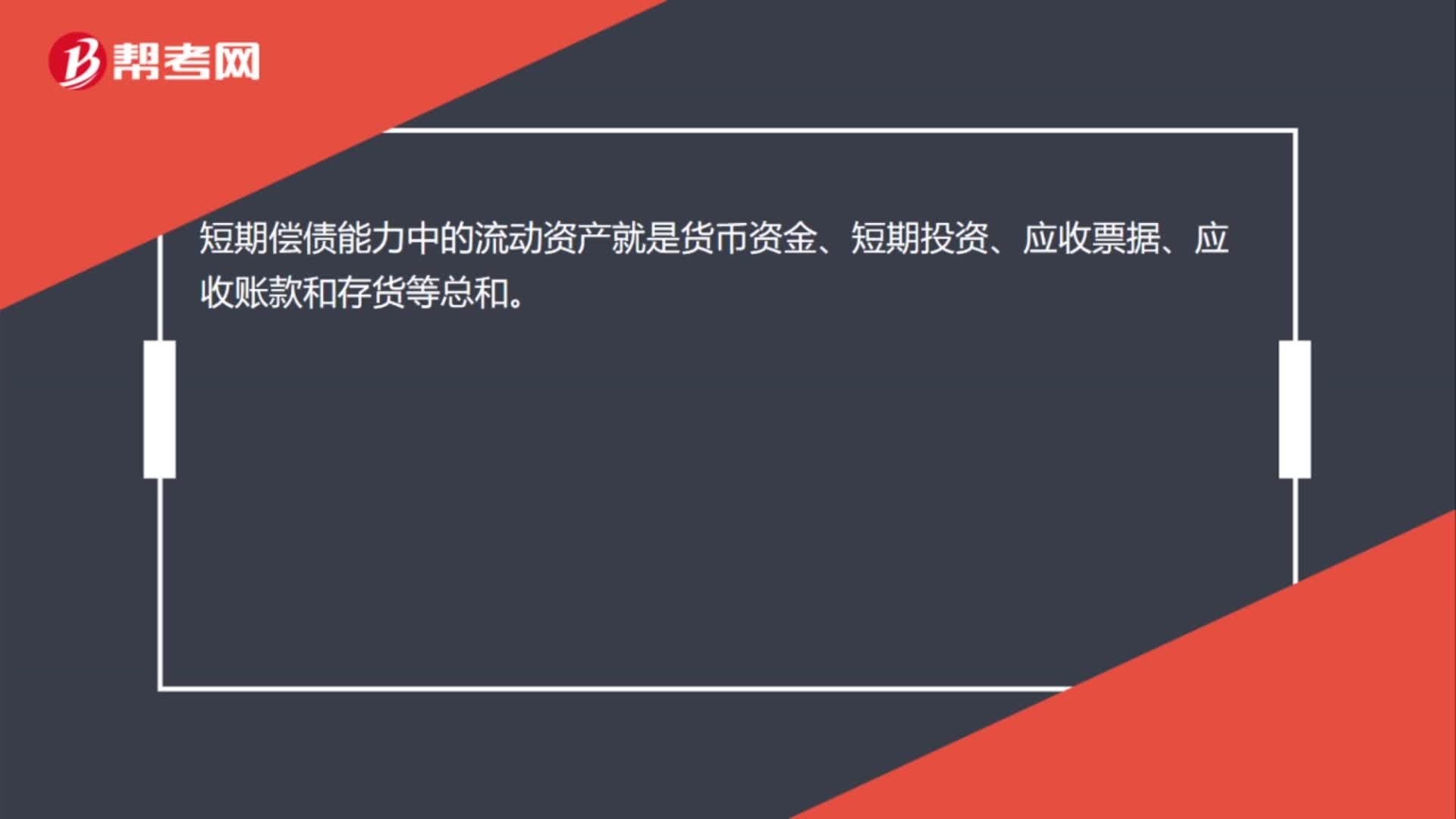

00:56流動資產(chǎn)比率是什么?:流動資產(chǎn)比率是什么?流動資產(chǎn)比率指的是企業(yè)流動資產(chǎn)占所有者權(quán)益的比例。流動資產(chǎn)比率=期末流動資產(chǎn)÷期末流動負(fù)債×100%。它反映了企業(yè)的短期償債能力,比率越高,償債能力越強(qiáng),當(dāng)然過高也不是好事。存貨積壓嚴(yán)重影響變現(xiàn)

00:21

00:21流動資產(chǎn)投資是什么?:流動資產(chǎn)投資是什么?流動資產(chǎn)投資是指投資主體用以獲得流動資產(chǎn)的投資,即項(xiàng)目在投產(chǎn)前預(yù)先墊付、在投產(chǎn)后生產(chǎn)經(jīng)營過程中周轉(zhuǎn)使用的資金。

00:26

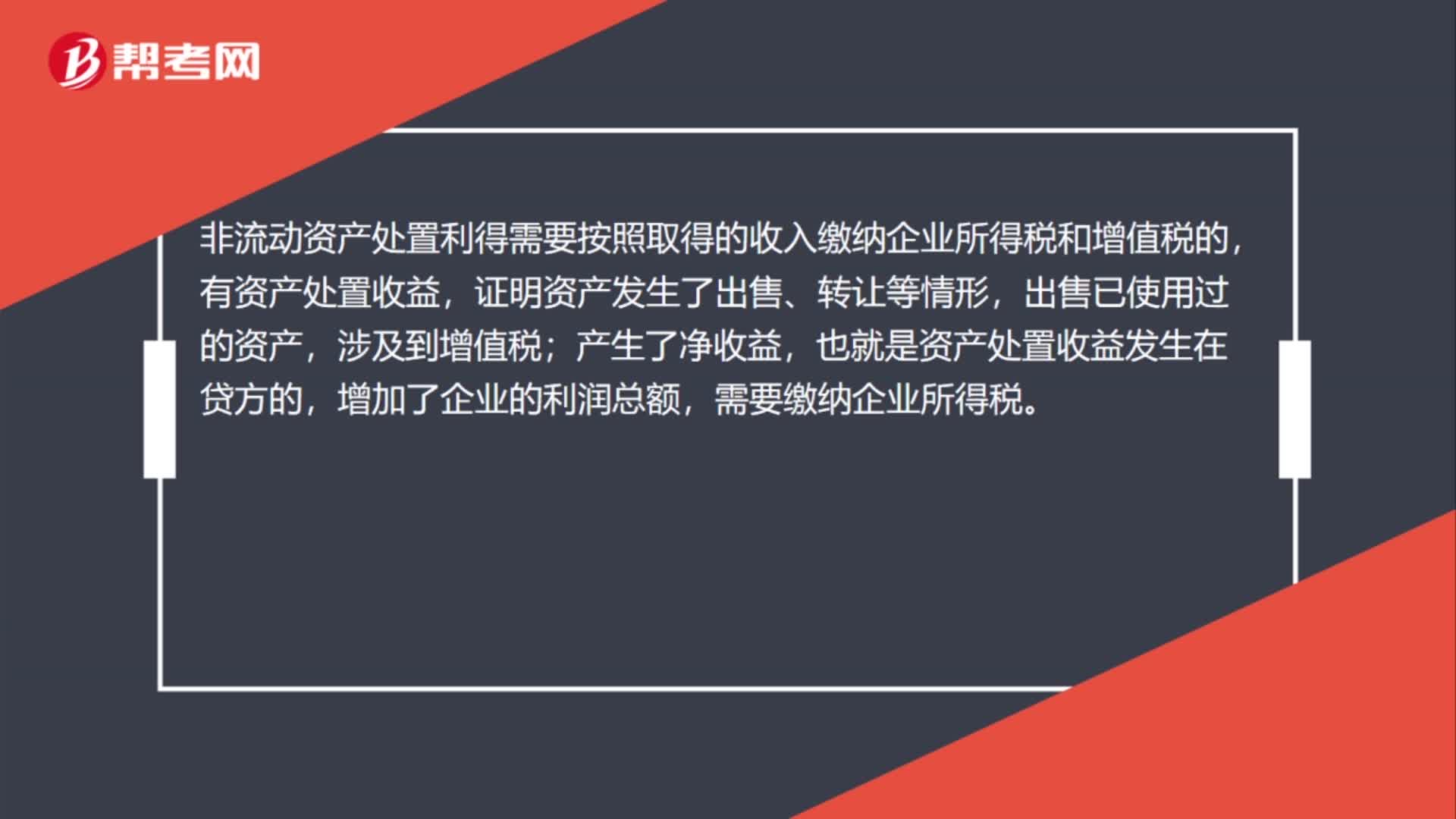

00:26企業(yè)代業(yè)主繳納房產(chǎn)稅與個人所得稅,賬務(wù)怎么處理?:企業(yè)代業(yè)主繳納房產(chǎn)稅與個人所得稅,賬務(wù)怎么處理?記入管理費(fèi)用或營業(yè)外支出科目,年終進(jìn)行納稅調(diào)整。

02:06

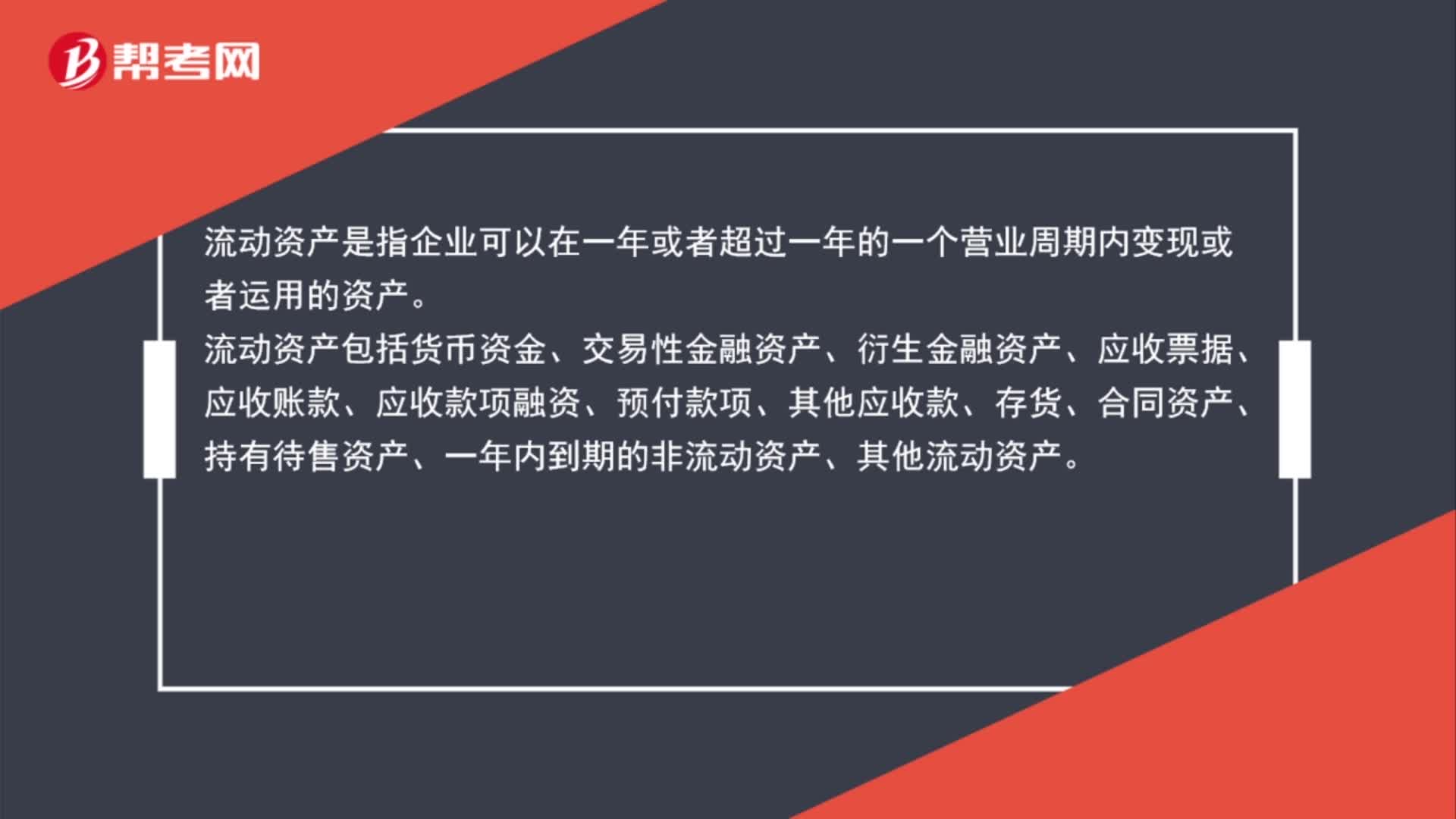

02:06怎么區(qū)分流動資產(chǎn)和非流動資產(chǎn)?:流動資產(chǎn)是指企業(yè)可以在一年或者超過一年的一個營業(yè)周期內(nèi)變現(xiàn)或者運(yùn)用的資產(chǎn)。流動資產(chǎn)包括貨幣資金、交易性金融資產(chǎn)、衍生金融資產(chǎn)、應(yīng)收票據(jù)、應(yīng)收賬款、應(yīng)收款項(xiàng)融資、預(yù)付款項(xiàng)、其他應(yīng)收款、存貨、合同資產(chǎn)、持有待售資產(chǎn)、一年內(nèi)到期的非流動資產(chǎn)、其他流動資產(chǎn)。非流動資產(chǎn)是指流動資產(chǎn)以外的資產(chǎn)。

01:30

01:30怎么區(qū)分流動負(fù)債和非流動負(fù)債?:怎么區(qū)分流動負(fù)債和非流動負(fù)債?流動負(fù)債是指將在1年含1年或者超過1年的一個營業(yè)周期內(nèi)償還的債務(wù)。流動負(fù)債包括短期借款、交易性金融負(fù)債、衍生金融負(fù)債、應(yīng)付票據(jù)、應(yīng)付賬款、預(yù)收款項(xiàng)、合同負(fù)債、應(yīng)付職工薪酬、應(yīng)交稅費(fèi)、其他應(yīng)付款、持有待售負(fù)債、一年內(nèi)到期的非流動負(fù)債、其他流動負(fù)債。非流動負(fù)債是指流動負(fù)債以外的負(fù)債。

01:08

01:08流動資產(chǎn)和非流動資產(chǎn)有哪些?:流動資產(chǎn)和非流動資產(chǎn)有哪些?流動資產(chǎn)包括貨幣資金、交易性金融資產(chǎn)、衍生金融資產(chǎn)、應(yīng)收票據(jù)、應(yīng)收賬款、應(yīng)收款項(xiàng)融資、預(yù)付款項(xiàng)、其他應(yīng)收款、存貨、合同資產(chǎn)、持有待售資產(chǎn)、一年內(nèi)到期的非流動資產(chǎn)、其他流動資產(chǎn)。

01:29

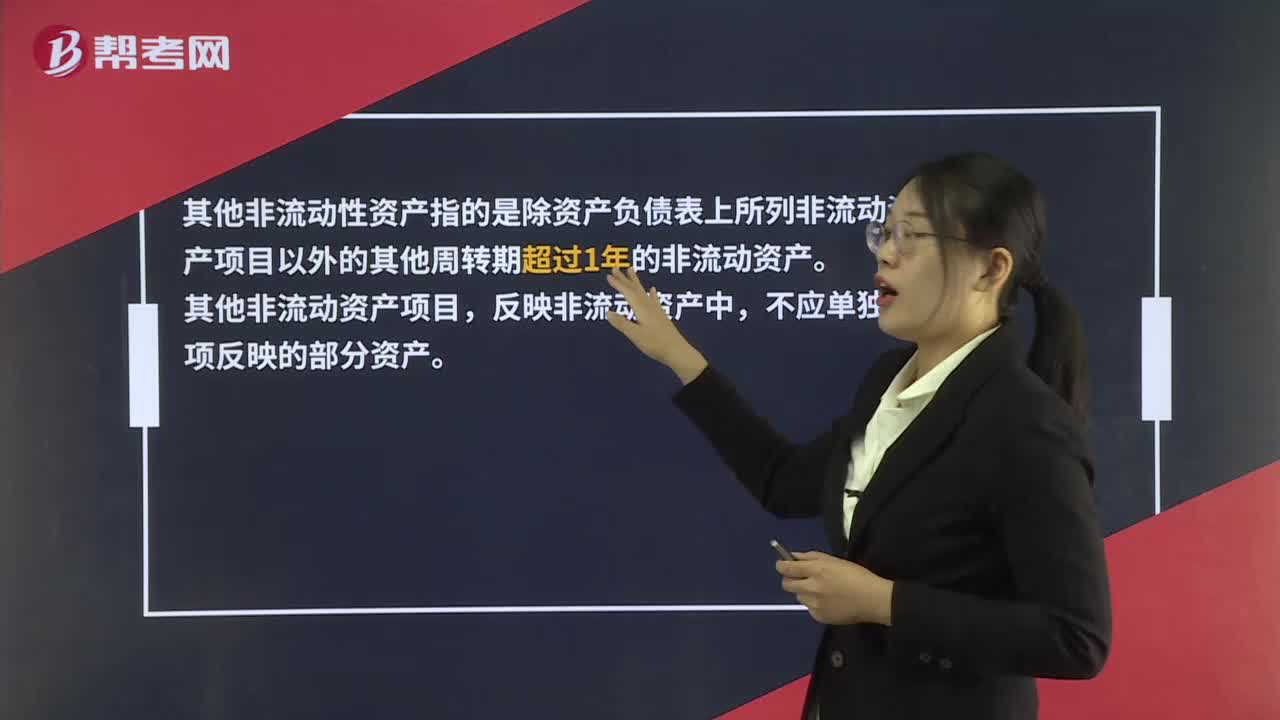

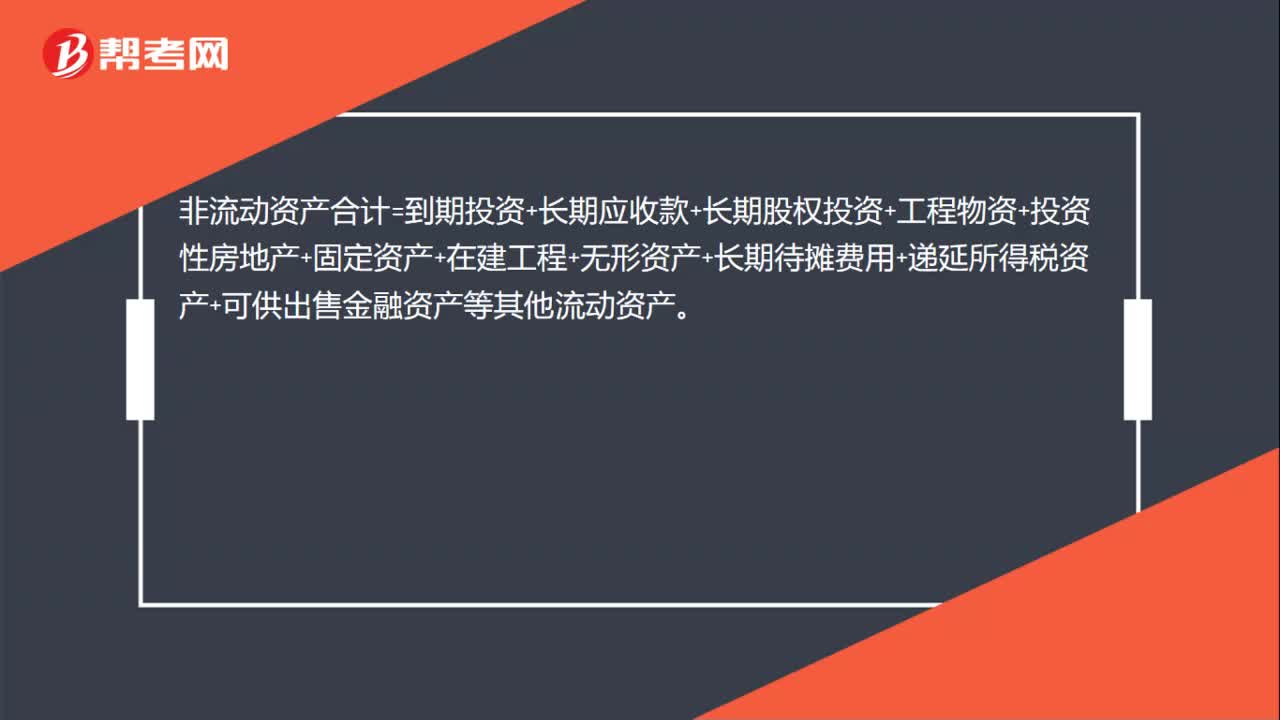

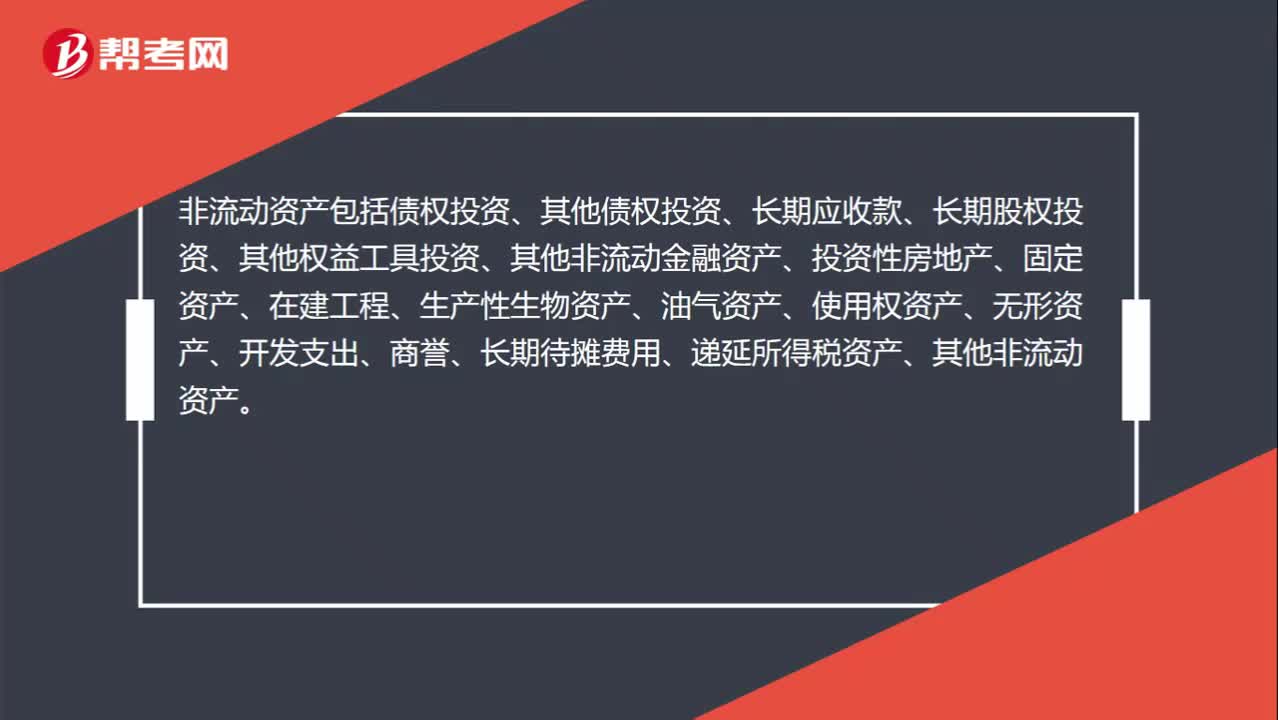

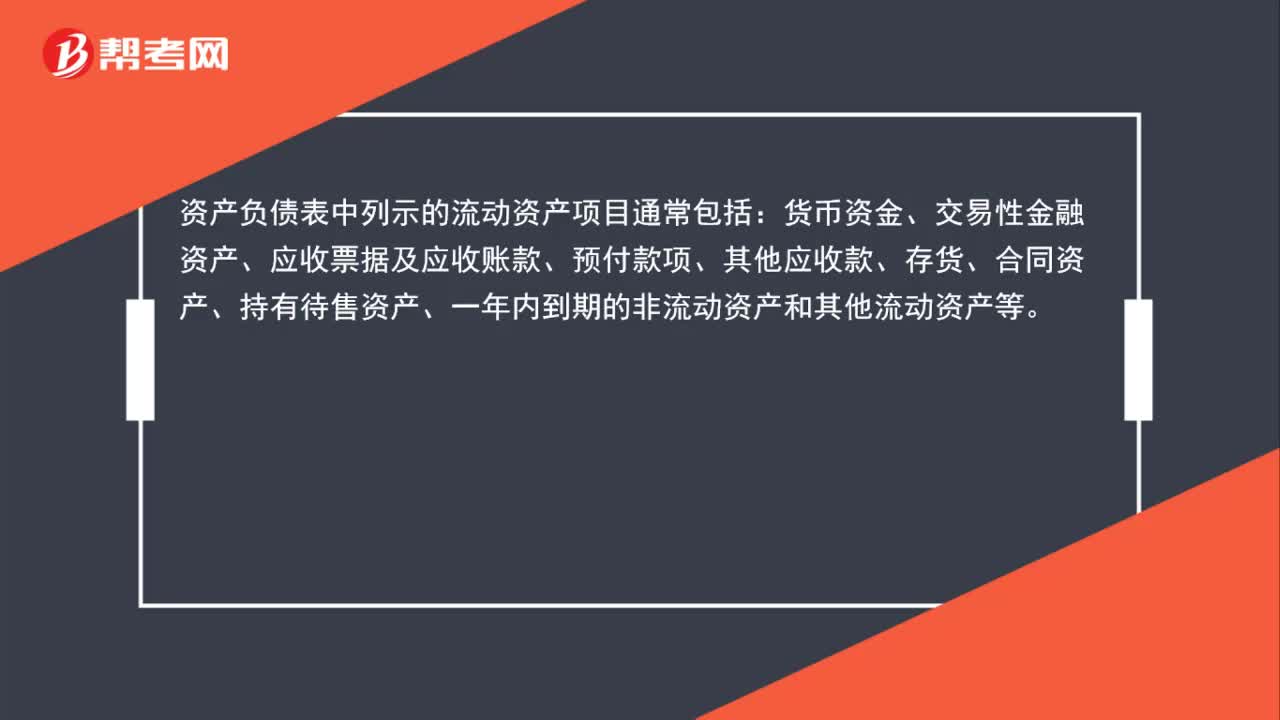

01:29流動資產(chǎn)和非流動資產(chǎn)包括哪些內(nèi)容?:流動資產(chǎn)和非流動資產(chǎn)包括哪些內(nèi)容?資產(chǎn)負(fù)債表中列示的流動資產(chǎn)項(xiàng)目通常包括:貨幣資金、交易性金融資產(chǎn)、應(yīng)收票據(jù)及應(yīng)收賬款、預(yù)付款項(xiàng)、其他應(yīng)收款、存貨、合同資產(chǎn)、持有待售資產(chǎn)、一年內(nèi)到期的非流動資產(chǎn)和其他流動資產(chǎn)等。資產(chǎn)負(fù)債表中列示的非流動資產(chǎn)項(xiàng)目通常包括:

00:19

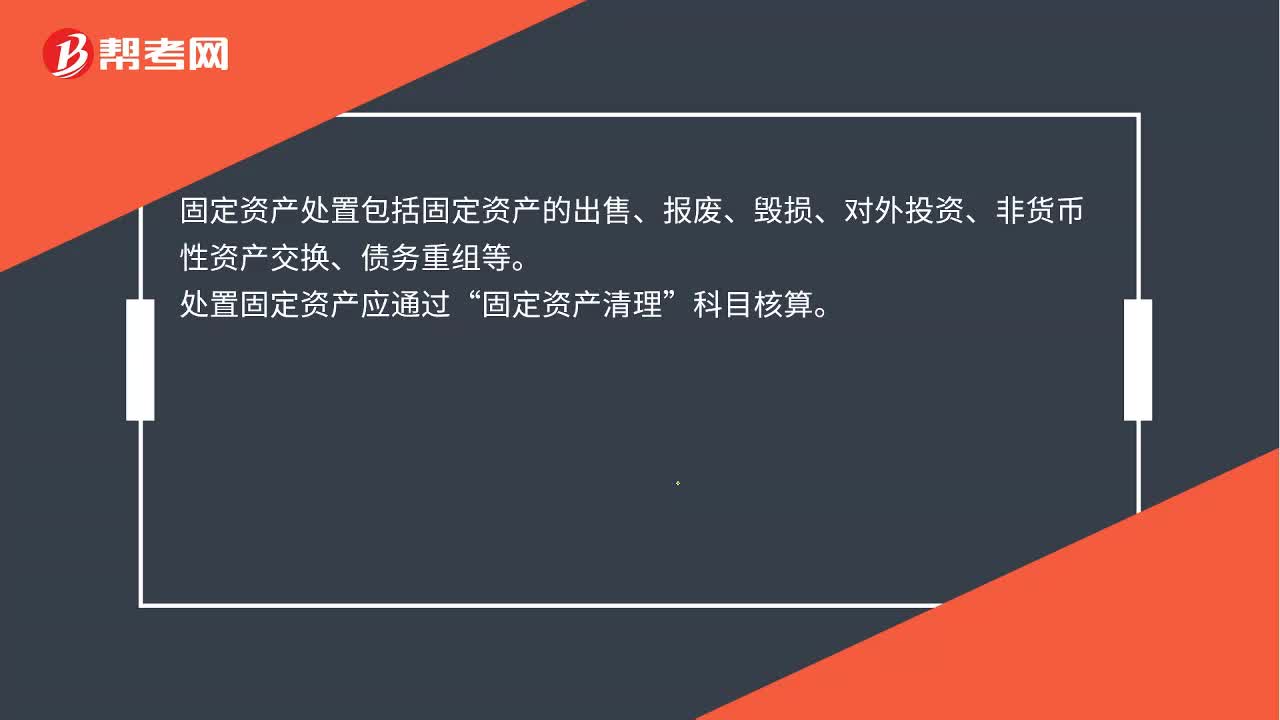

00:19處置固定資產(chǎn)是什么?:處置固定資產(chǎn)是什么?固定資產(chǎn)處置包括固定資產(chǎn)的出售、報廢、毀損、對外投資、非貨幣性資產(chǎn)交換、債務(wù)重組等。處置固定資產(chǎn)應(yīng)通過“固定資產(chǎn)清理”科目核算。

00:16

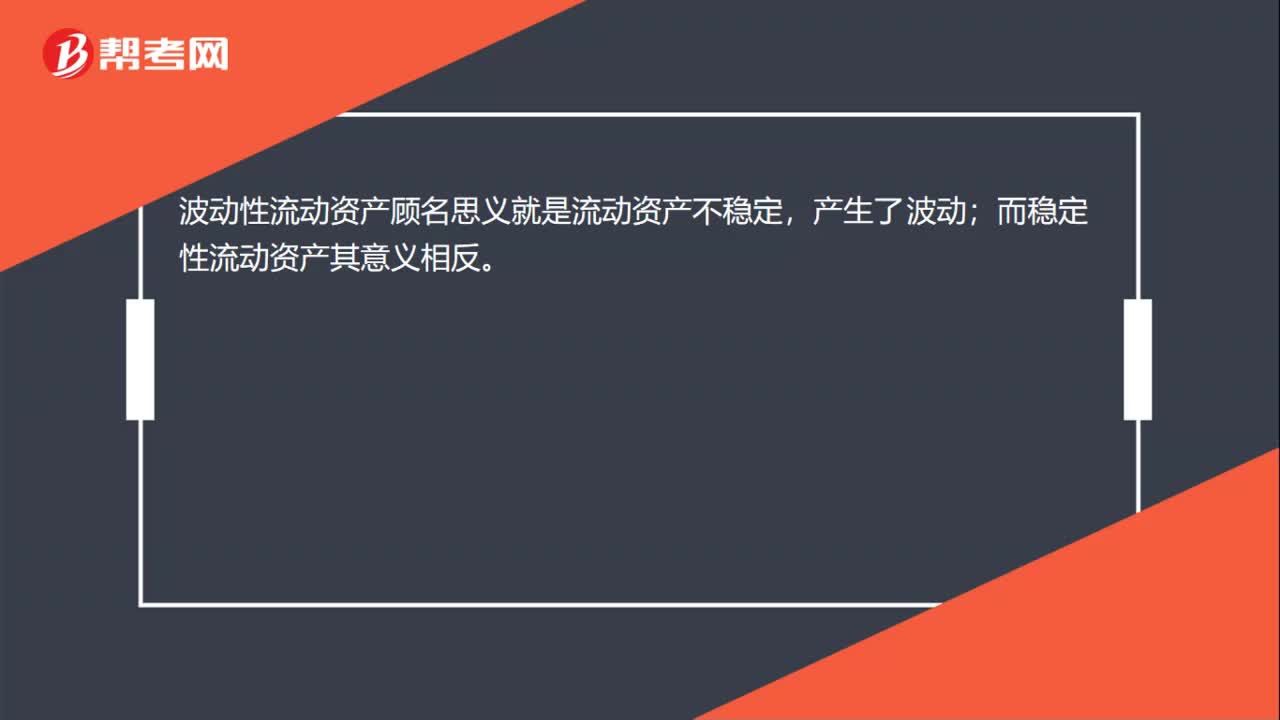

00:16什么是波動性流動資產(chǎn)定?:什么是波動性流動資產(chǎn)定?波動性流動資產(chǎn)顧名思義就是流動資產(chǎn)不穩(wěn)定,產(chǎn)生了波動;而穩(wěn)定性流動資產(chǎn)其意義相反。

01:40

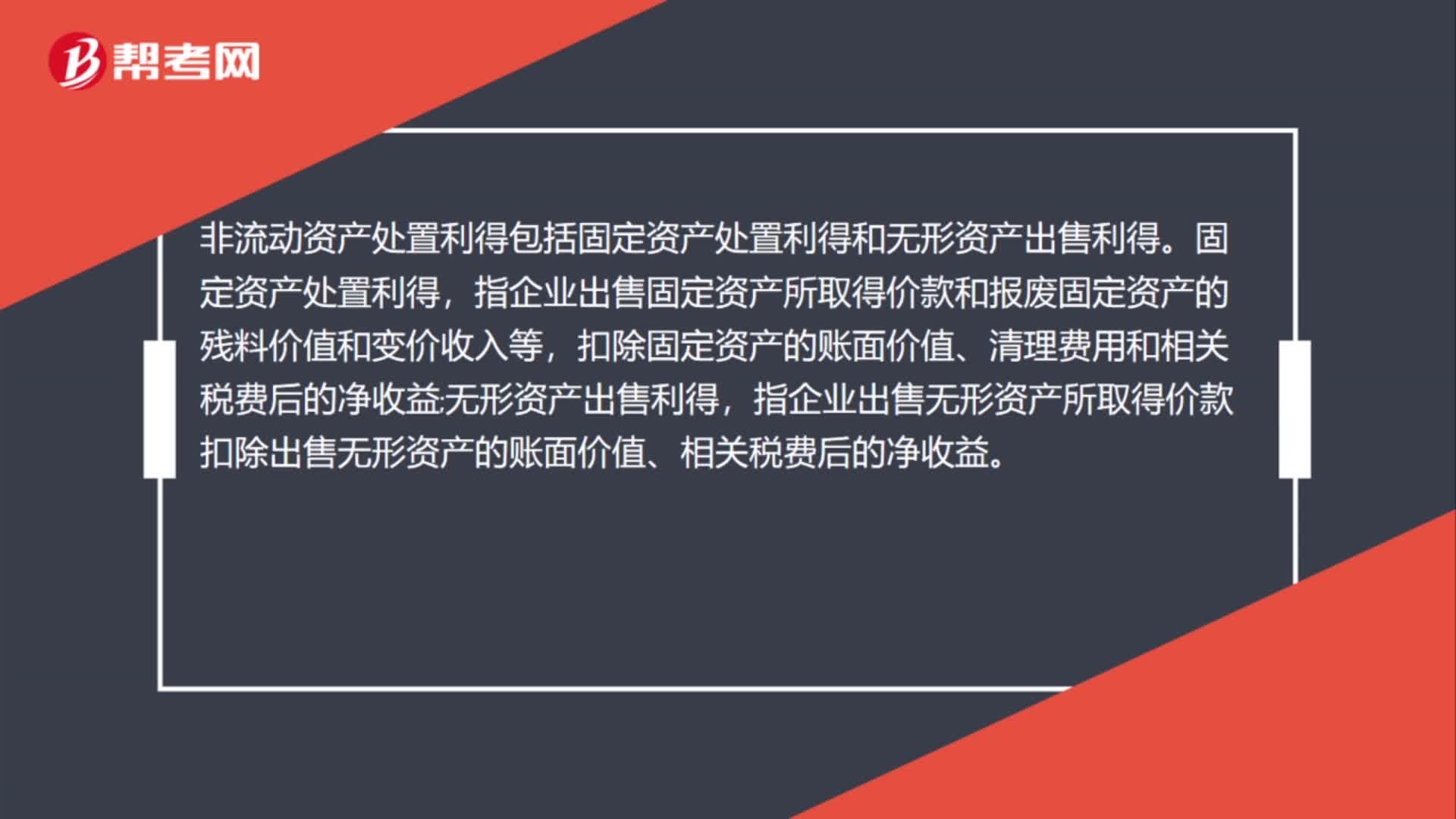

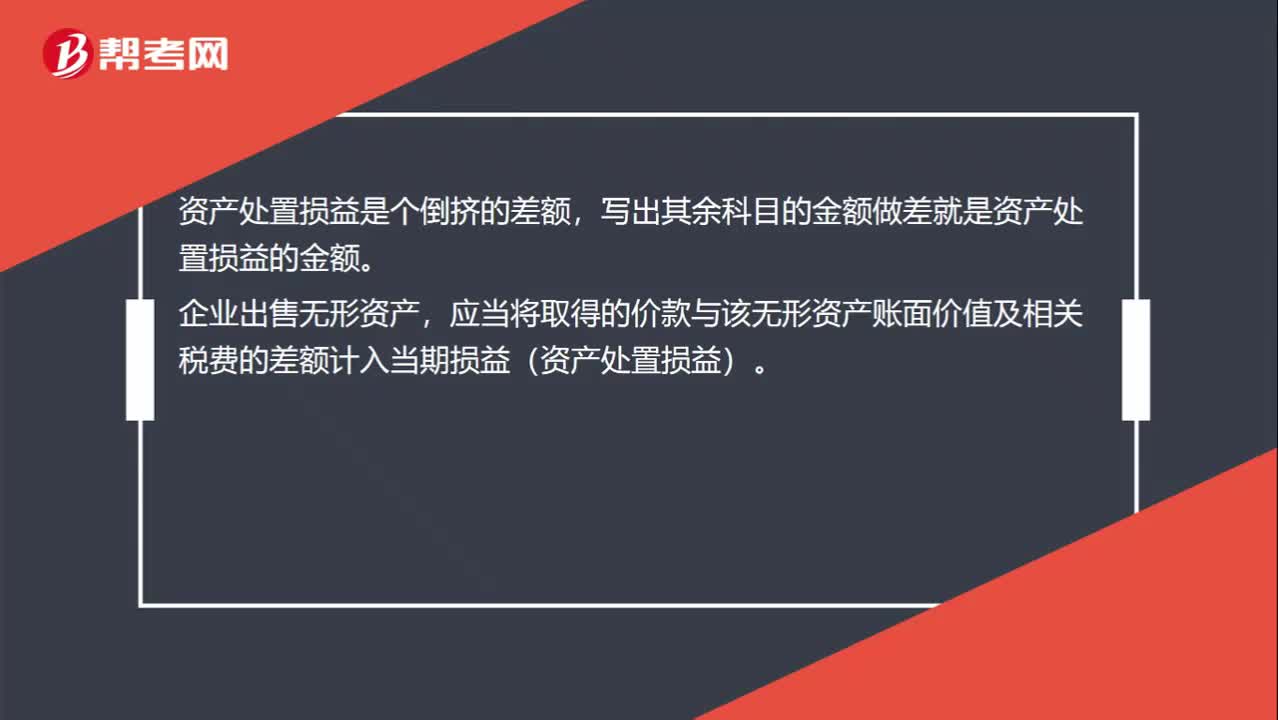

01:40怎么計算資產(chǎn)處置損益的金額?:怎么計算資產(chǎn)處置損益的金額?資產(chǎn)處置損益是個倒擠的差額,寫出其余科目的金額做差就是資產(chǎn)處置損益的金額。企業(yè)出售無形資產(chǎn),應(yīng)當(dāng)將取得的價款與該無形資產(chǎn)賬面價值及相關(guān)稅費(fèi)的差額計入當(dāng)期損益(資產(chǎn)處置損益)。

00:36

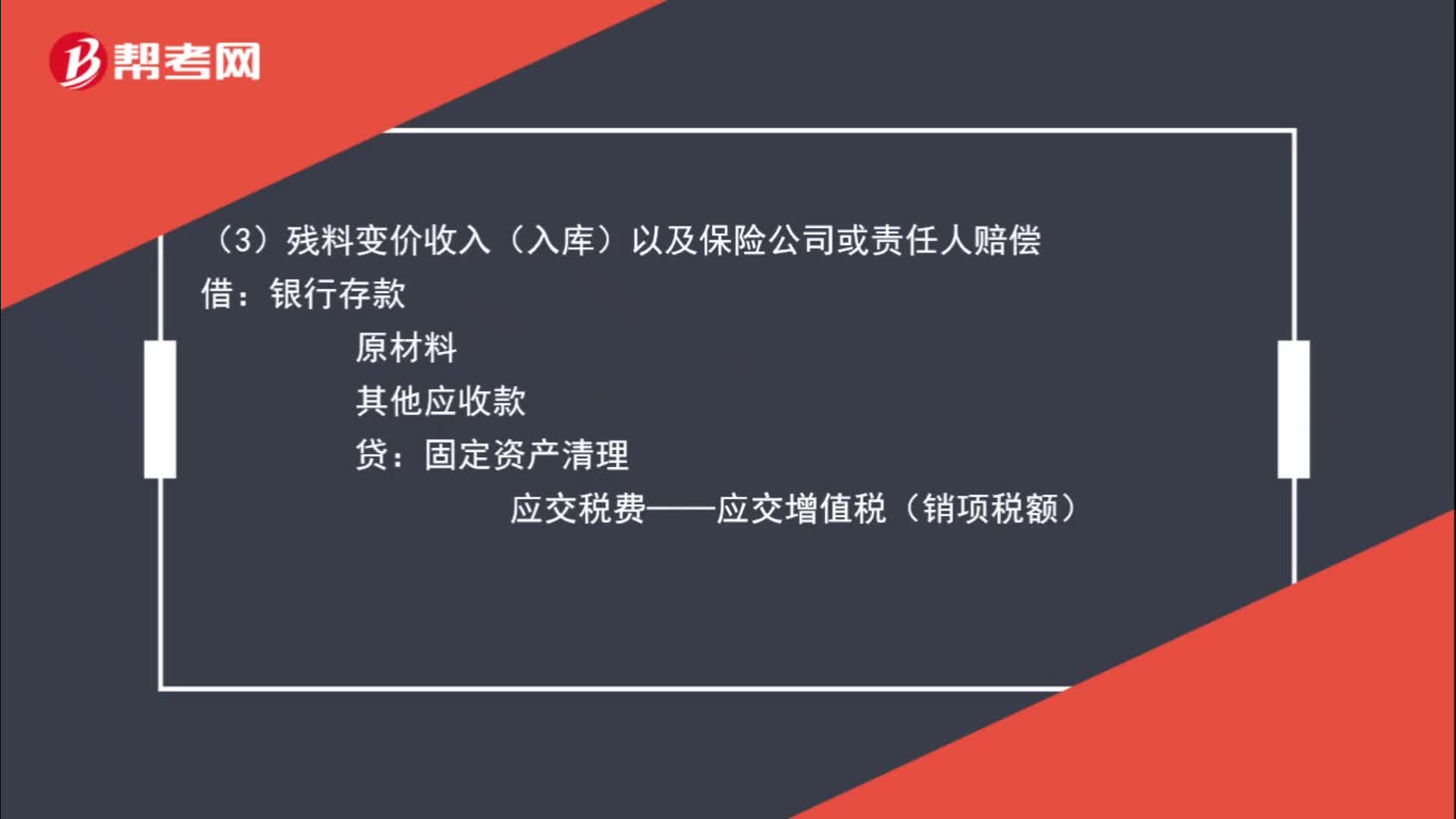

00:36固定資產(chǎn)處置基本賬務(wù)處理怎么做?:固定資產(chǎn)處置基本賬務(wù)處理怎么做?(1)將固定資產(chǎn)的賬面價值結(jié)轉(zhuǎn)至固定資產(chǎn)清理:累計折舊:固定資產(chǎn)減值準(zhǔn)備:固定資產(chǎn):應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額):(3)殘料變價收入(入庫)以及保險公司或責(zé)任人賠償:其他應(yīng)收款。銀行存款應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額)(或應(yīng)交稅費(fèi)——簡易計稅)(5)固定資產(chǎn)清理完成后產(chǎn)生的清理凈損益依據(jù)固定資產(chǎn)處置方式的不同

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日