下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

03:30

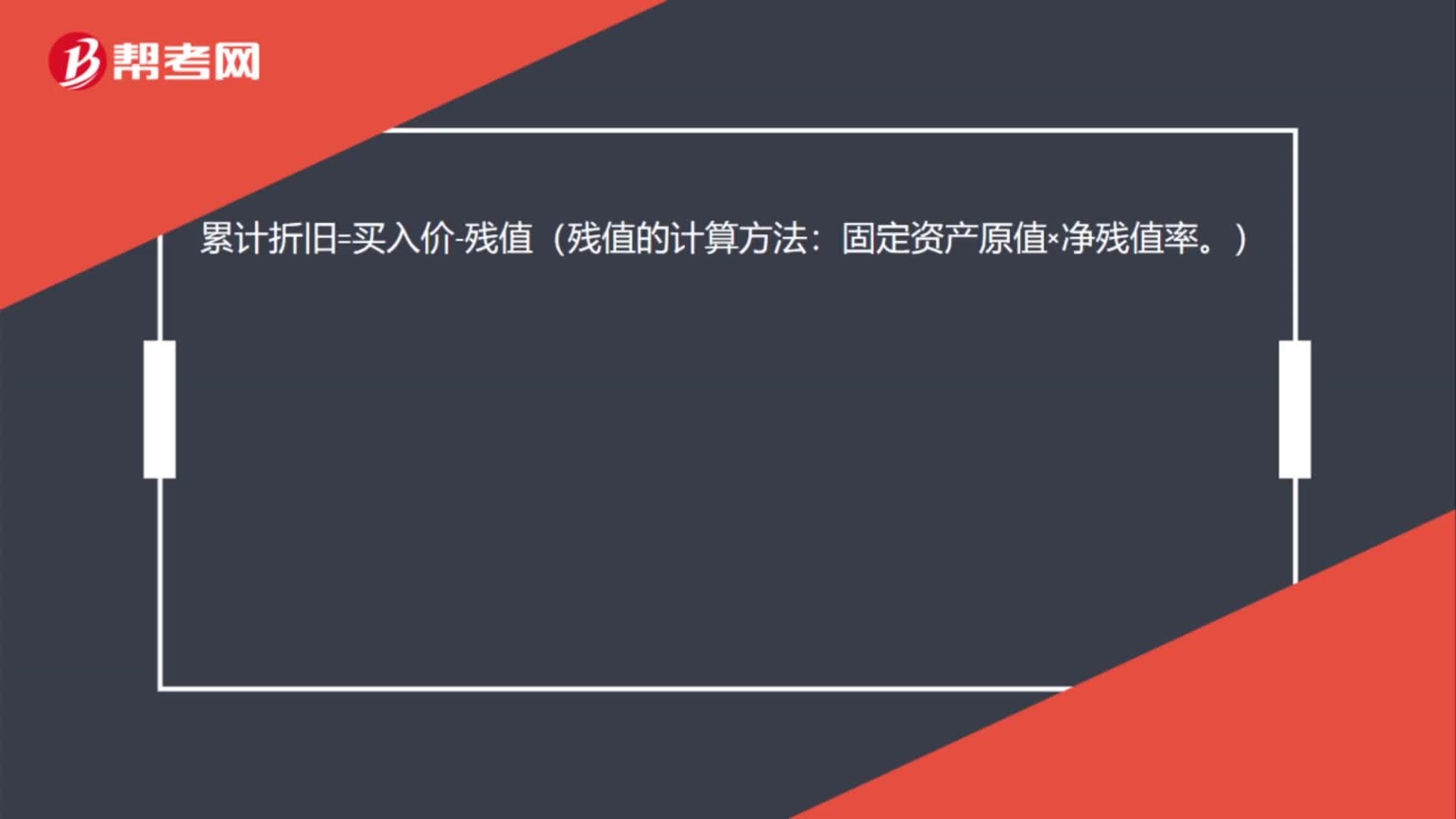

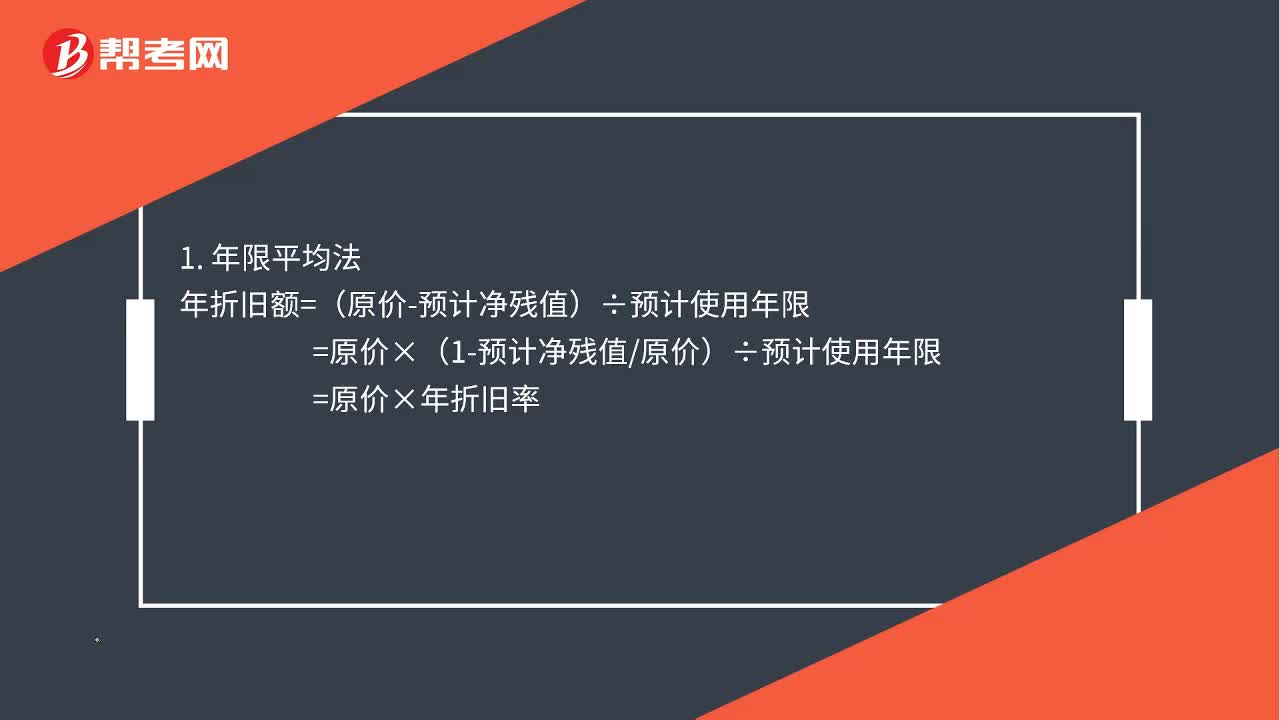

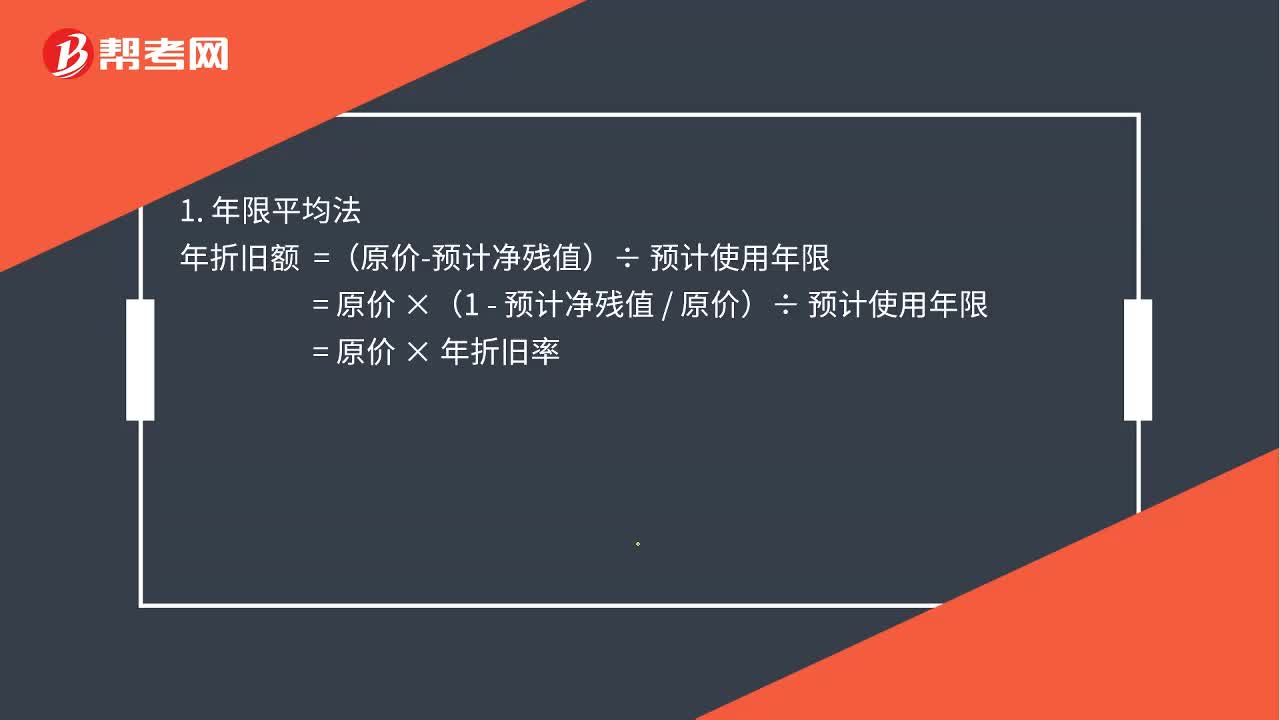

03:30固定資產(chǎn)折舊方法有哪些?:固定資產(chǎn)折舊方法有哪些?合理選擇固定資產(chǎn)折舊方法。可選用的折舊方法包括年限平均法、工作量法、雙倍余額遞減法和年數(shù)總和法等。固定資產(chǎn)的折舊方法一經(jīng)確定,=(原價-預計凈殘值)÷預計使用年限。=原價×(1-預計凈殘值原價)÷預計使用年限,單位工作量折舊額=固定資產(chǎn)原價×(1-預計凈殘值率)÷預計總工作量,某項固定資產(chǎn)月折舊額=該項固定資產(chǎn)當月工作量×單位工作量折舊額。

00:15

00:15計提固定資產(chǎn)折舊是什么?:計提固定資產(chǎn)折舊是什么?計提固定資產(chǎn)折舊是指企業(yè)在固定資產(chǎn)的使用壽命內,按照確定的方法對應計折舊額進行系統(tǒng)分攤。

00:42

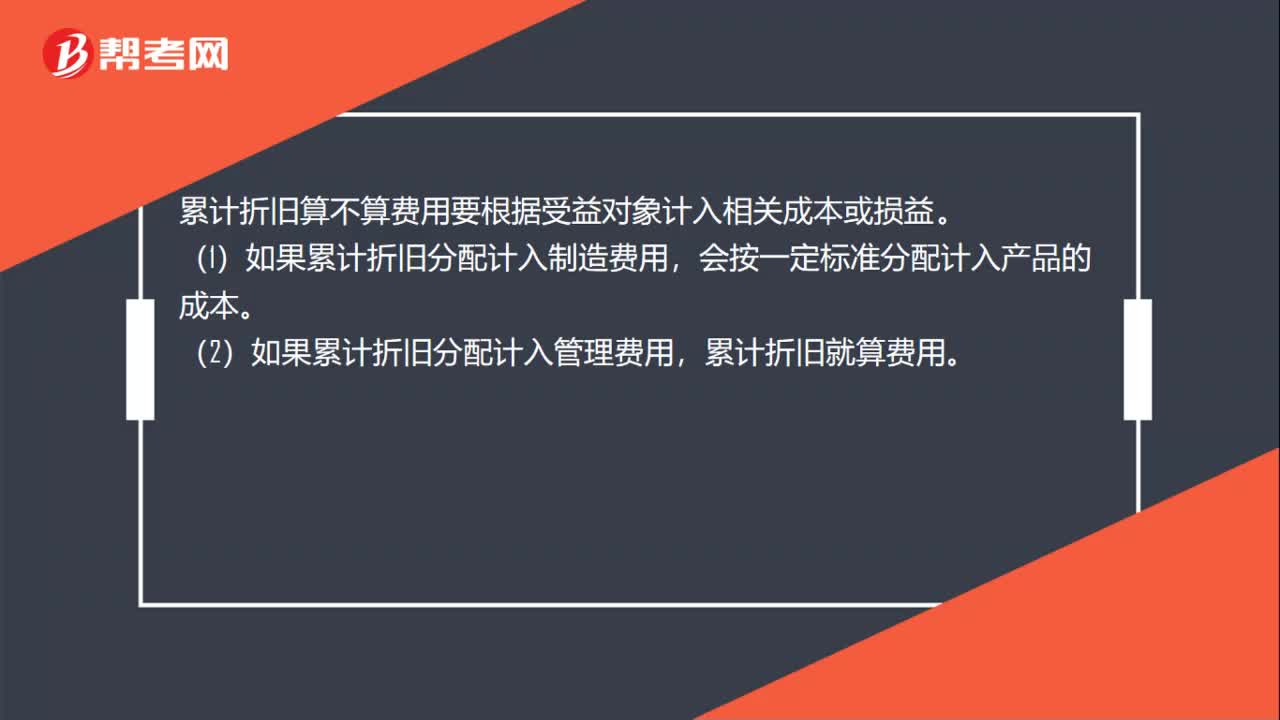

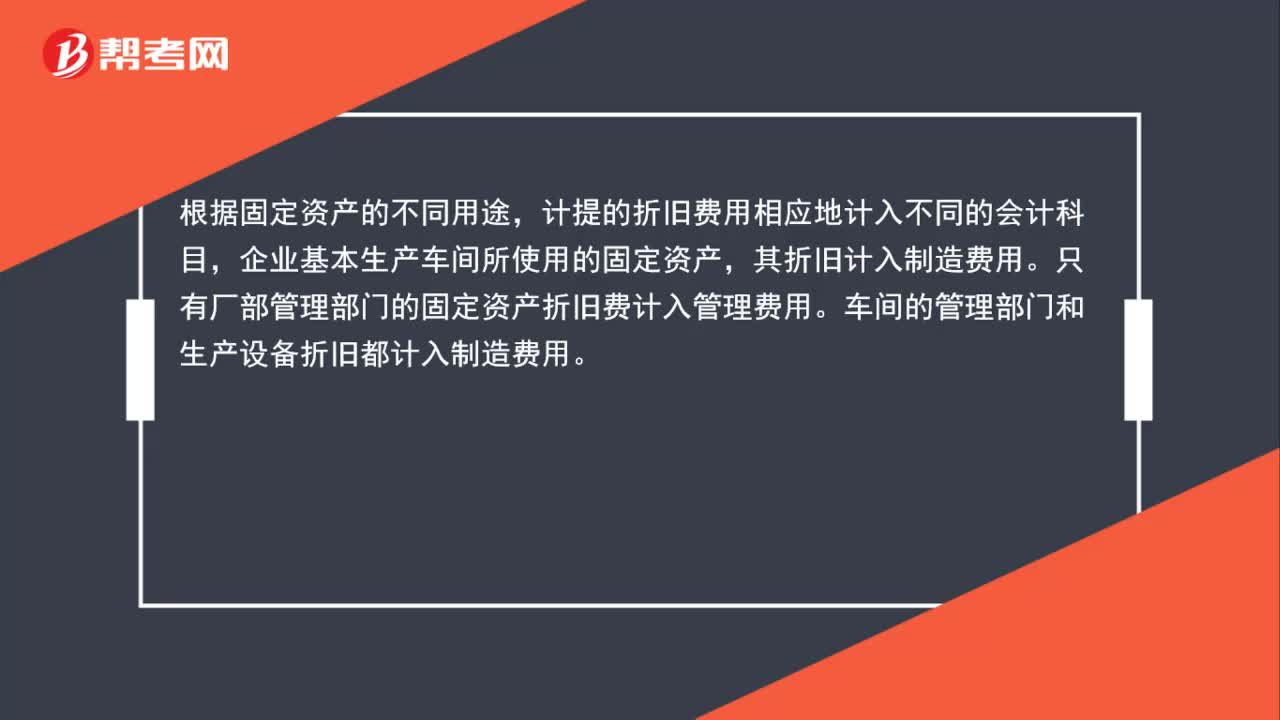

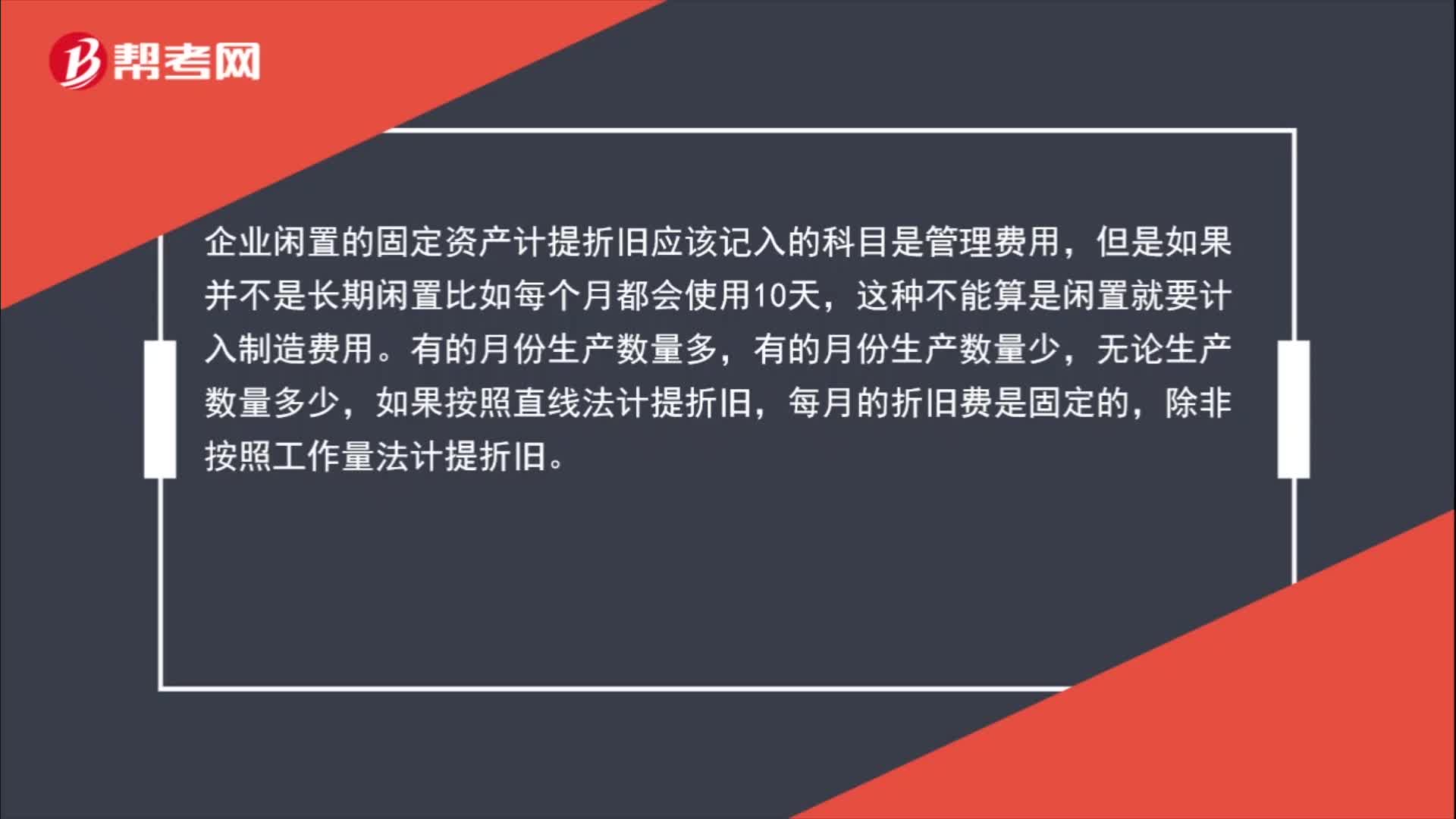

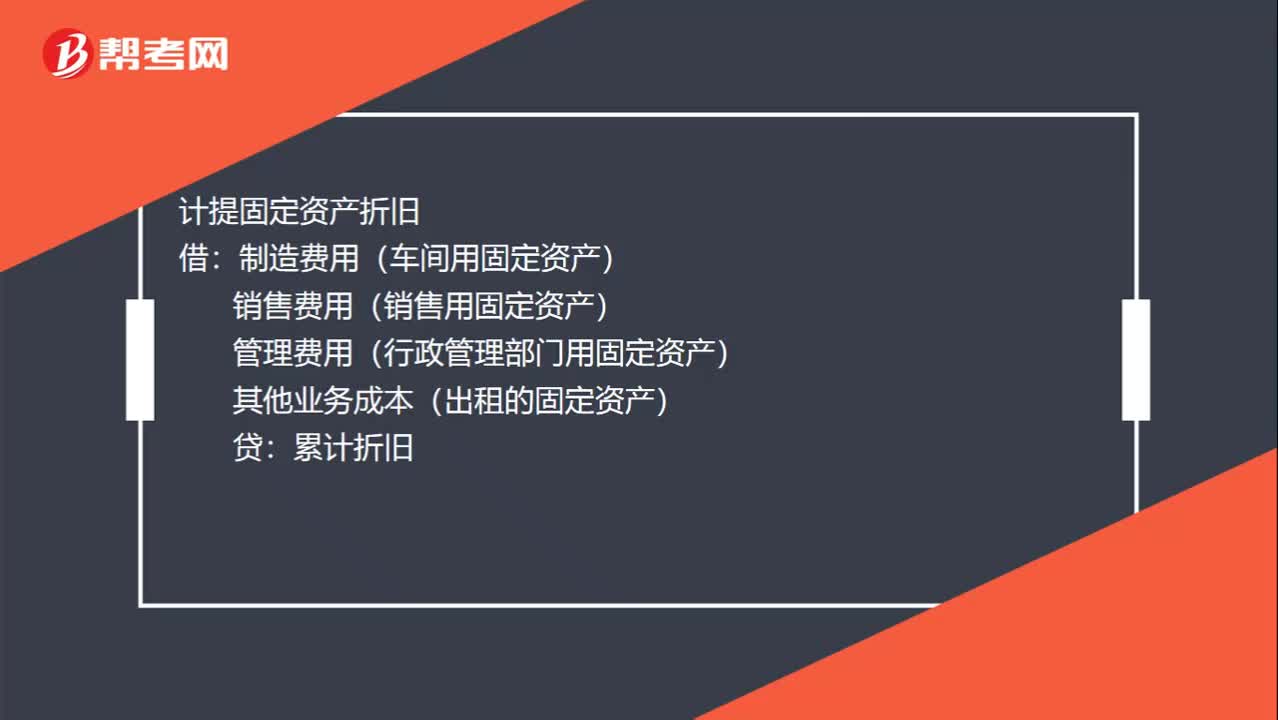

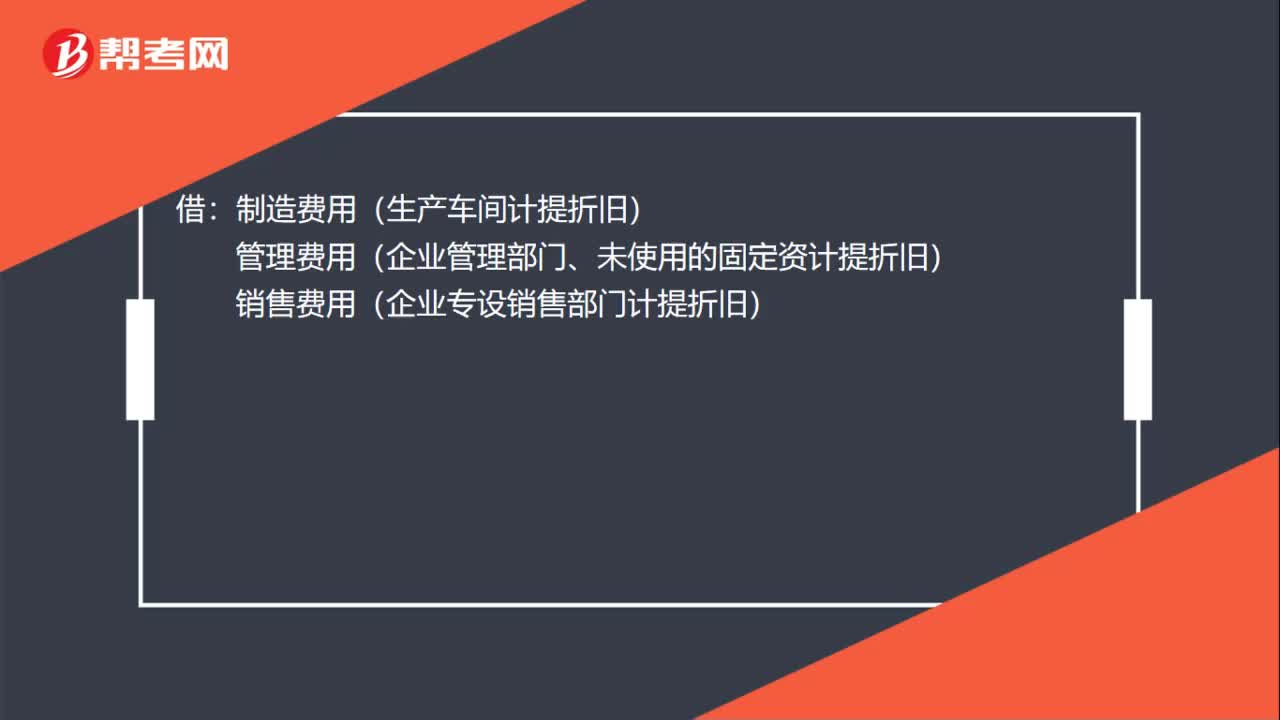

00:42計提固定資產(chǎn)折舊會計分錄是什么?:計提固定資產(chǎn)折舊會計分錄是什么?借:制造費用(生產(chǎn)車間計提折舊):管理費用(企業(yè)管理部門、未使用的固定資計提折舊)銷售費用(企業(yè)專設銷售部門計提折舊)其他業(yè)務成本(企業(yè)出租固定資產(chǎn)計提折舊)研發(fā)支出(企業(yè)研發(fā)無形資產(chǎn)時使用固定資計提折舊)在建工程(在建工程中使用固定資產(chǎn)計提折舊)貸累計折舊

00:27

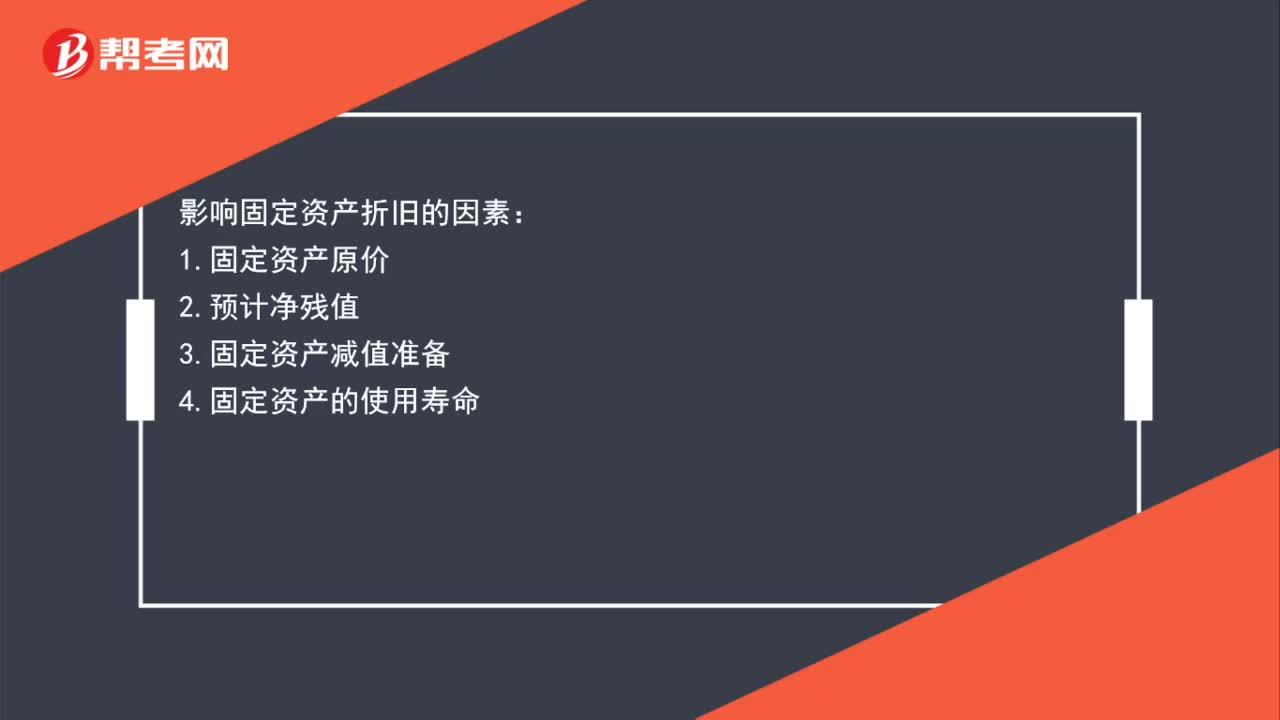

00:27影響固定資產(chǎn)累計折舊的因素有哪些?:影響固定資產(chǎn)累計折舊的因素有哪些?影響固定資產(chǎn)折舊的因素:1.固定資產(chǎn)原價2.預計凈殘值3.固定資產(chǎn)減值準備4.固定資產(chǎn)的使用壽命

00:24

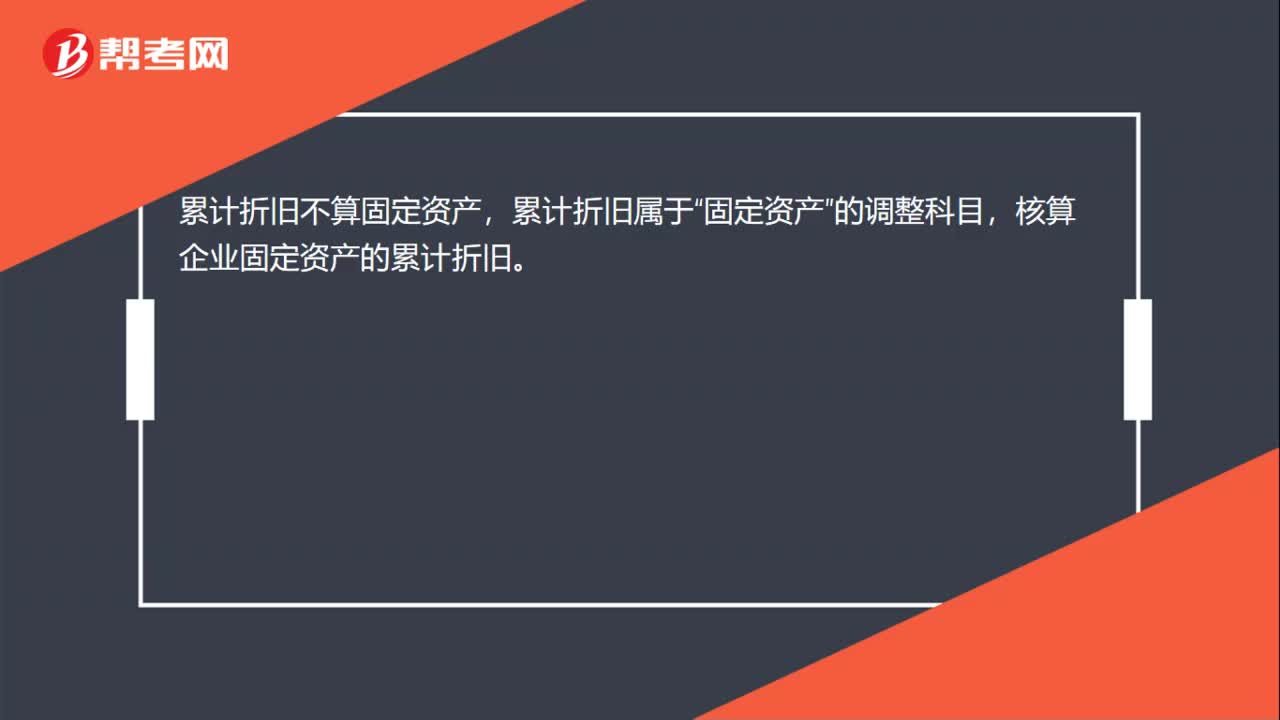

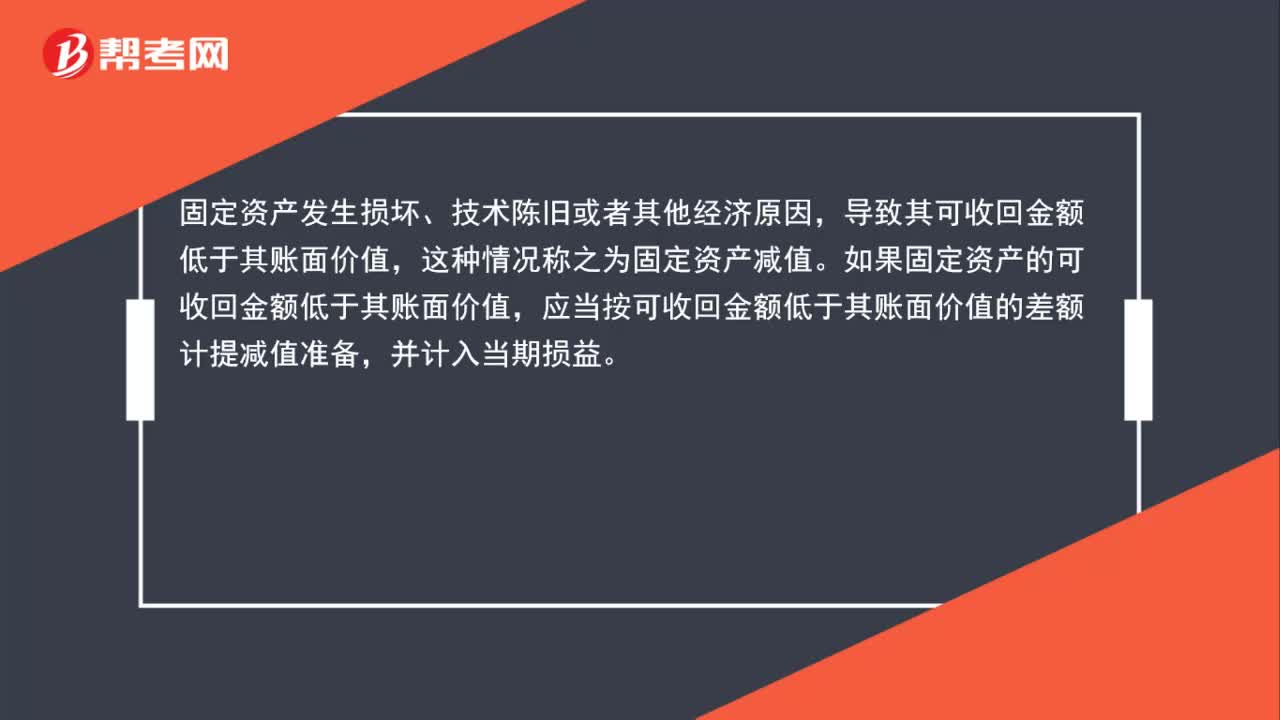

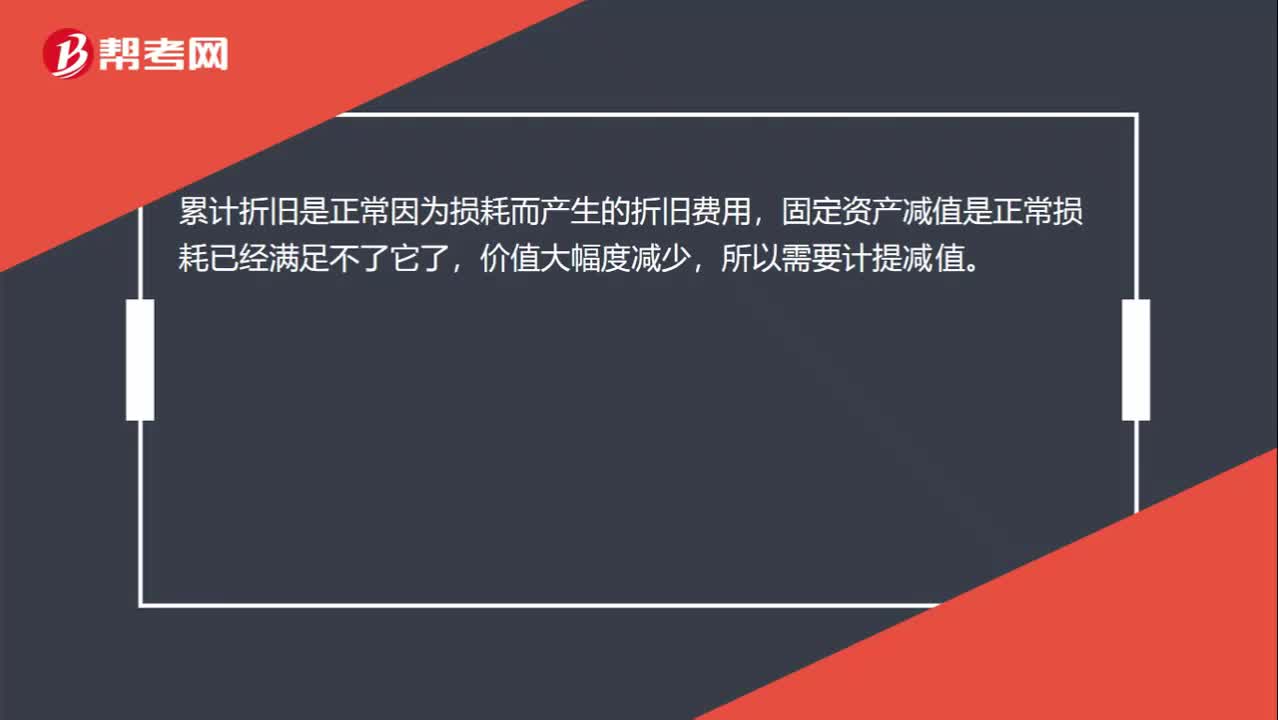

00:24固定資產(chǎn)減值準備和累計折舊有什么區(qū)別呢?:固定資產(chǎn)減值準備和累計折舊有什么區(qū)別呢?累計折舊是正常因為損耗而產(chǎn)生的折舊費用,固定資產(chǎn)減值是正常損耗已經(jīng)滿足不了它了,價值大幅度減少,所以需要計提減值。

00:41

00:41累計折舊和固定資產(chǎn)減值準備的區(qū)別在哪?:累計折舊和固定資產(chǎn)減值準備的區(qū)別在哪?累計折舊,是固定資產(chǎn)日常使用過程中的損耗,用折舊的方式逐期分攤;減值是固定資產(chǎn)可能不值錢了,按照謹慎性原則,需要計提減值準備。

00:36

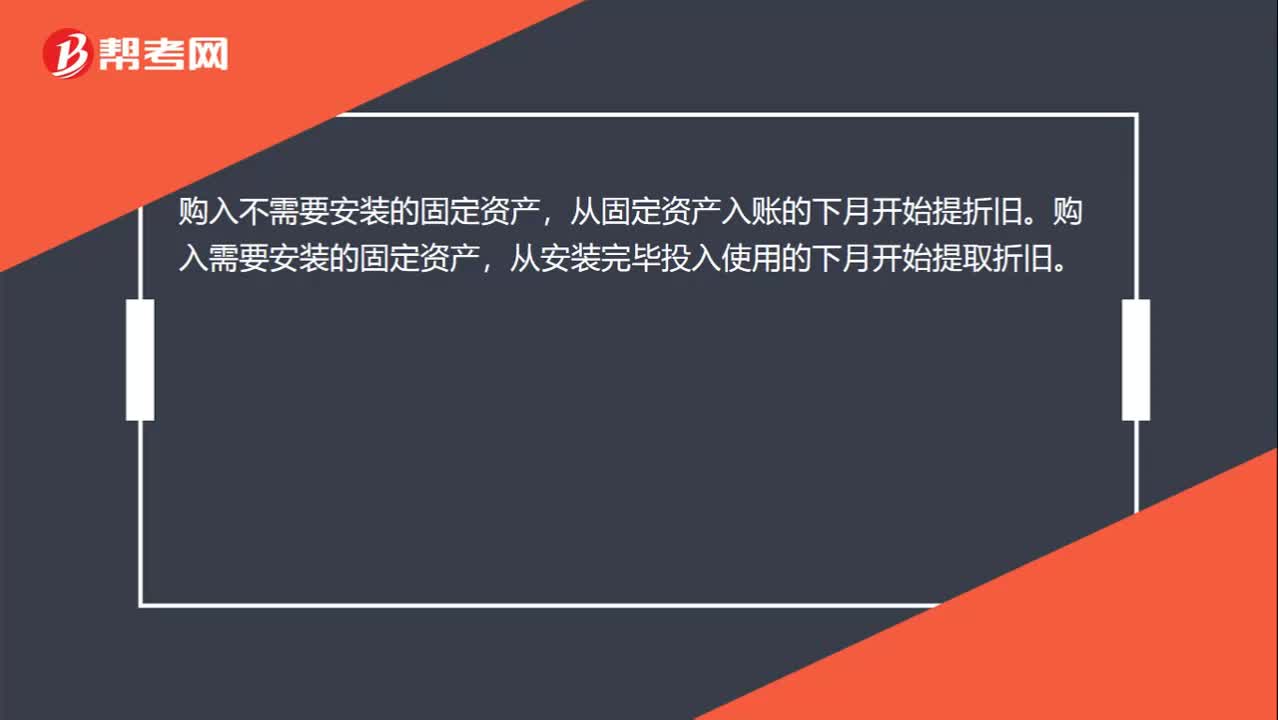

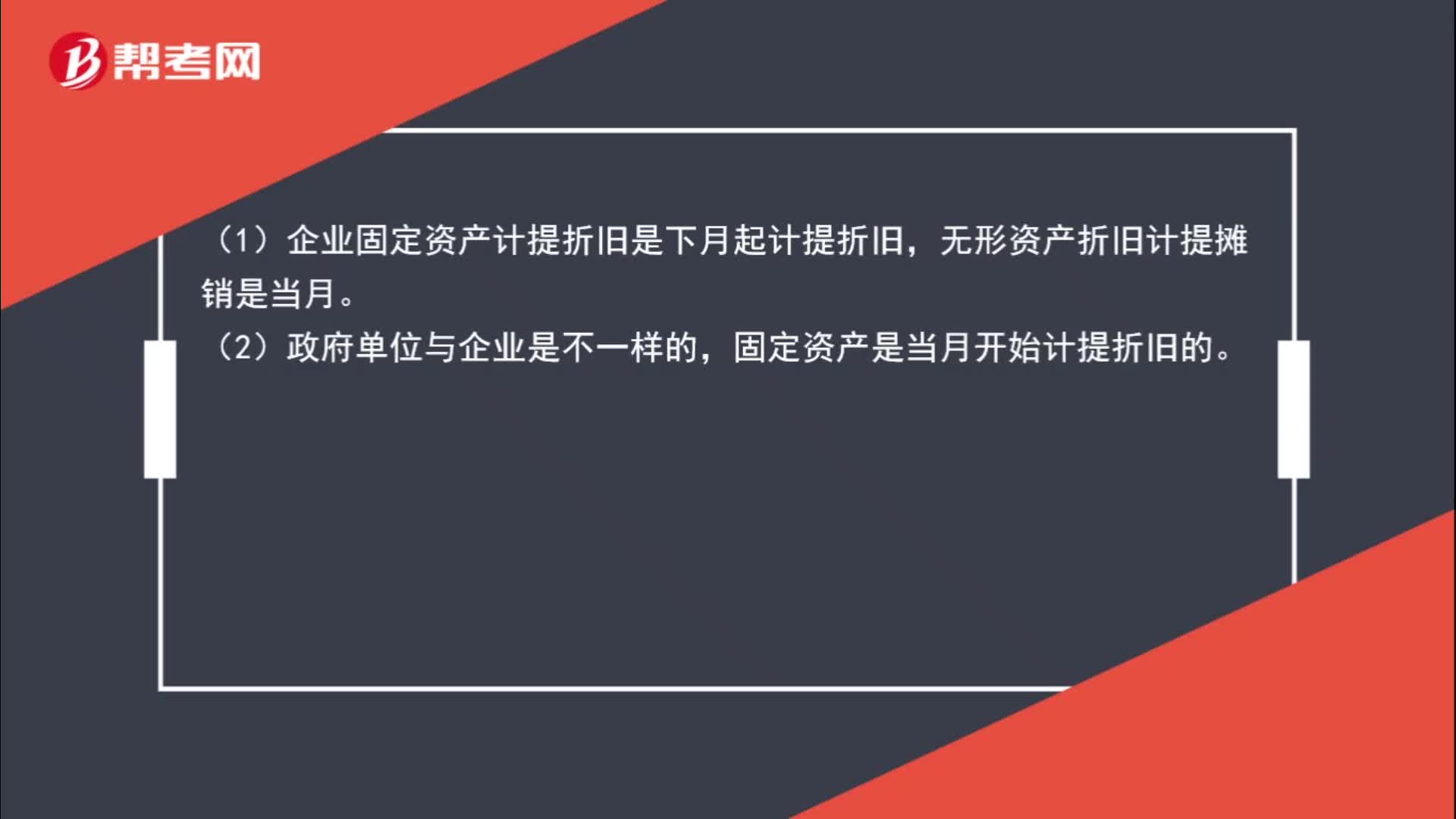

00:36固定資產(chǎn)和無形資產(chǎn)是否當月計提折舊?:固定資產(chǎn)和無形資產(chǎn)是否當月計提折舊?(1)企業(yè)固定資產(chǎn)計提折舊是下月起計提折舊,無形資產(chǎn)折舊計提攤銷是當月。(2)政府單位與企業(yè)是不一樣的,固定資產(chǎn)是當月開始計提折舊的。

10:41

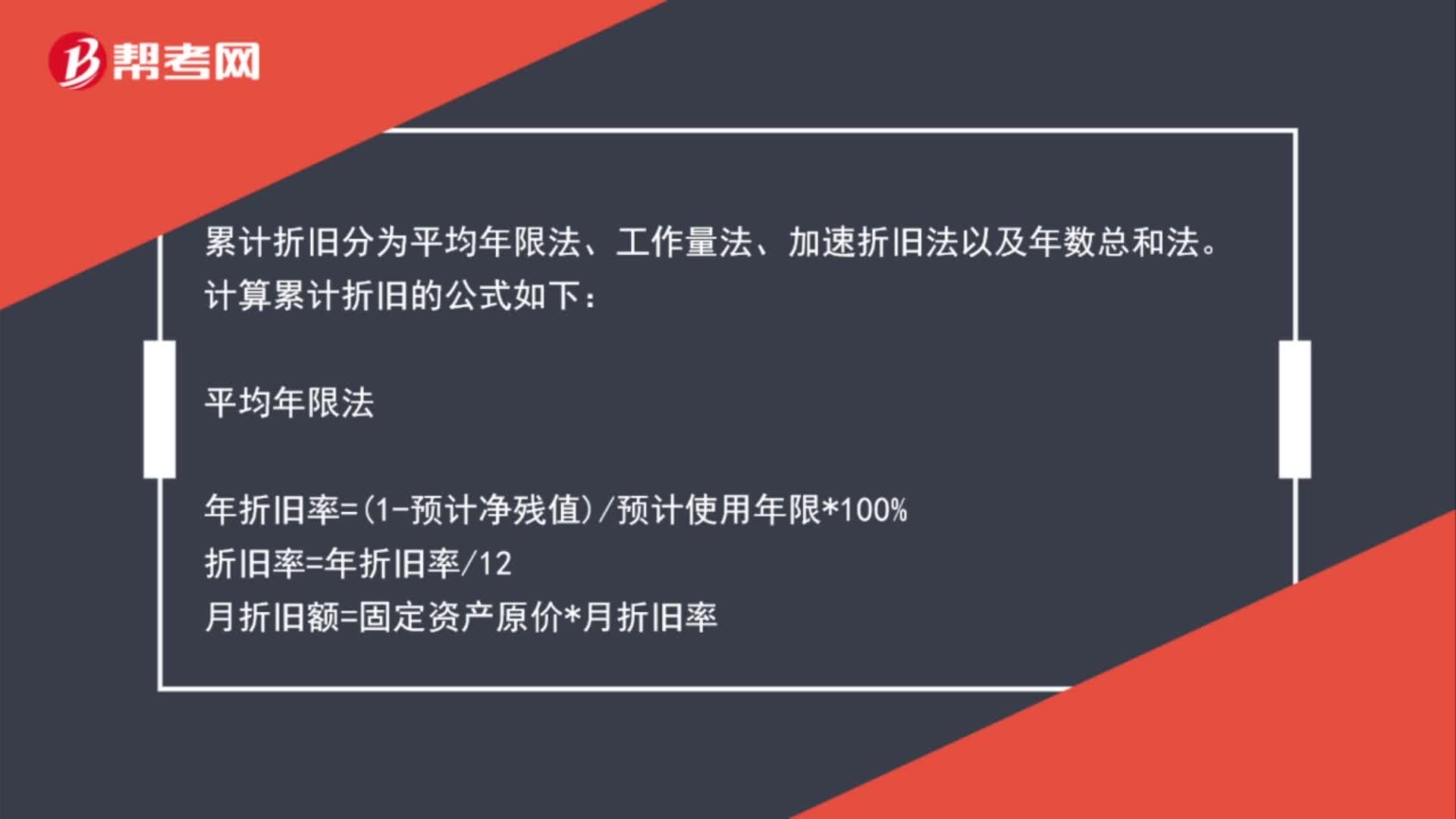

10:41怎么用年限平均法計算固定資產(chǎn)的折舊?:怎么用年限平均法計算固定資產(chǎn)的折舊?固定資產(chǎn)折舊方法,指將應提折舊總額在固定資產(chǎn)各使用期間進行分配時所采用的具體計算方法。折舊是指固定資產(chǎn)由于使用而逐漸磨損所減少的那部分價值。我國會計準則中可選用的折舊方法包括年限平均法、工作量法、雙倍余額遞減法和年數(shù)總和法。年限平均法將固定資產(chǎn)的應計折舊額均衡地分攤到固定資產(chǎn)預計使用壽命內。采用這種方法計算的每期折舊額是相等的。

00:40

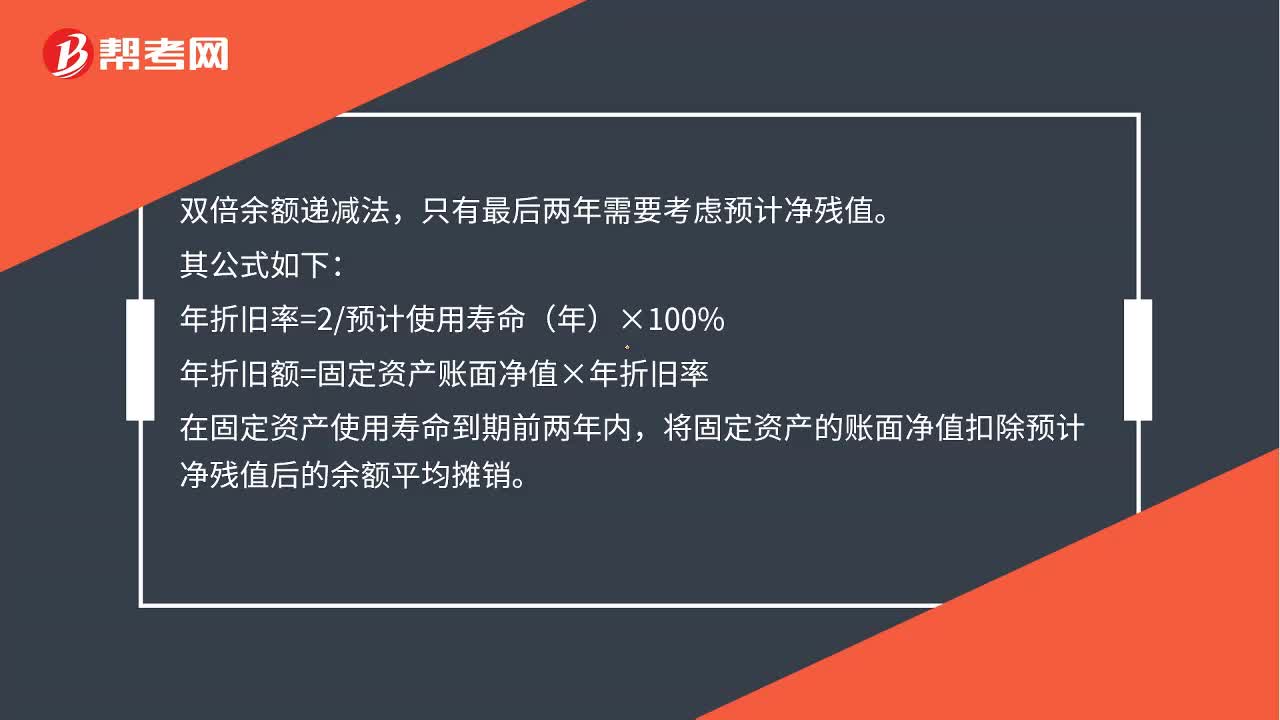

00:40固定資產(chǎn)的折舊方法——雙倍余額遞減法怎么計算?:固定資產(chǎn)的折舊方法——雙倍余額遞減法怎么計算?雙倍余額遞減法,只有最后兩年需要考慮預計凈殘值。其公式如下:年折舊率=2預計使用壽命(年)×100%,年折舊額=固定資產(chǎn)賬面凈值×年折舊率。在固定資產(chǎn)使用壽命到期前兩年內將固定資產(chǎn)的賬面凈值扣除預計凈殘值后的余額平均攤銷

00:35

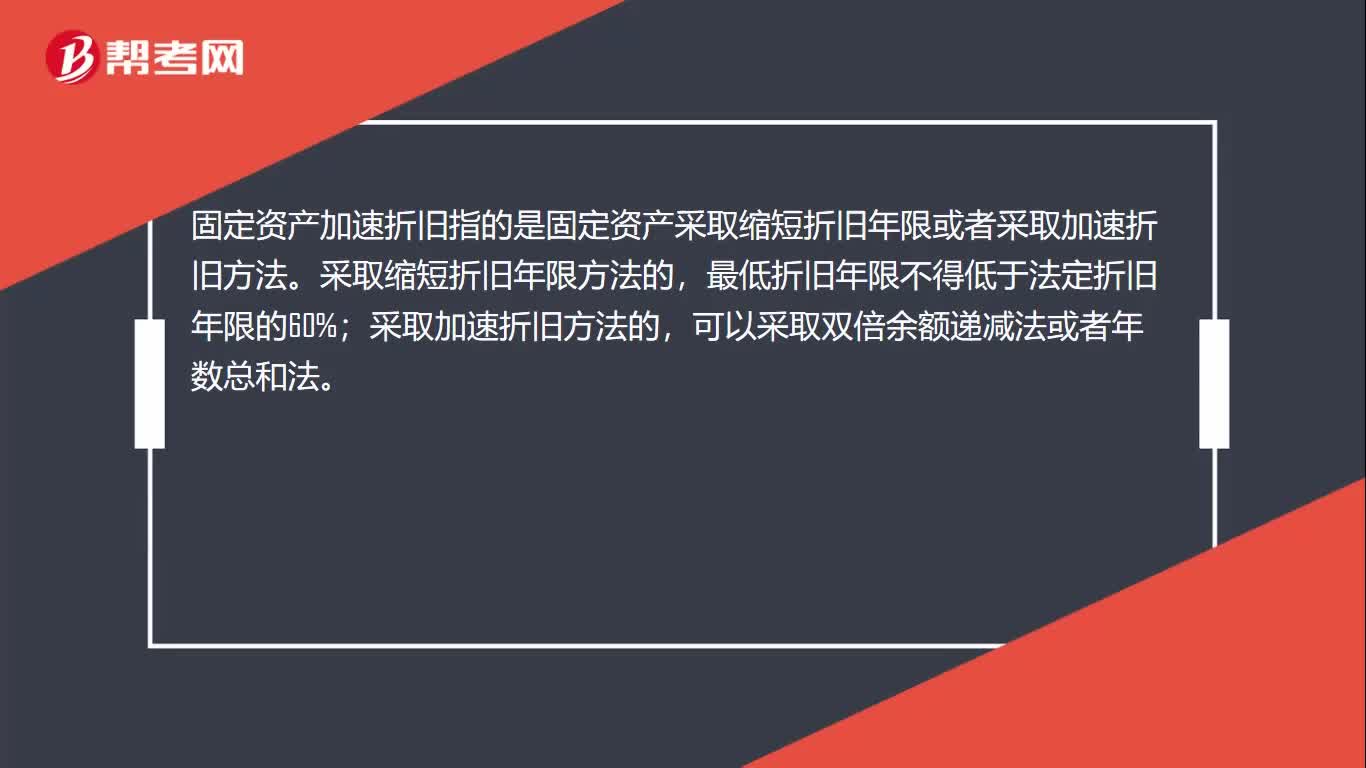

00:35固定資產(chǎn)加速折舊是什么?:固定資產(chǎn)加速折舊是什么?固定資產(chǎn)加速折舊指的是固定資產(chǎn)采取縮短折舊年限或者采取加速折舊方法。采取縮短折舊年限方法的,最低折舊年限不得低于法定折舊年限的60%;采取加速折舊方法的,可以采取雙倍余額遞減法或者年數(shù)總和法。

00:39

00:39固定資產(chǎn)計提折舊是什么?:固定資產(chǎn)計提折舊是什么?固定資產(chǎn)折舊是指企業(yè)在固定資產(chǎn)的使用壽命內,按照確定的方法對應計折舊額進行系統(tǒng)分攤。應計折舊額是指應當計提折舊的固定資產(chǎn)的原價扣除其預計凈值后的金額,已計提減值準備的固定資產(chǎn),還應當扣除已計提的固定資產(chǎn)減值準備累計金額。

20:22

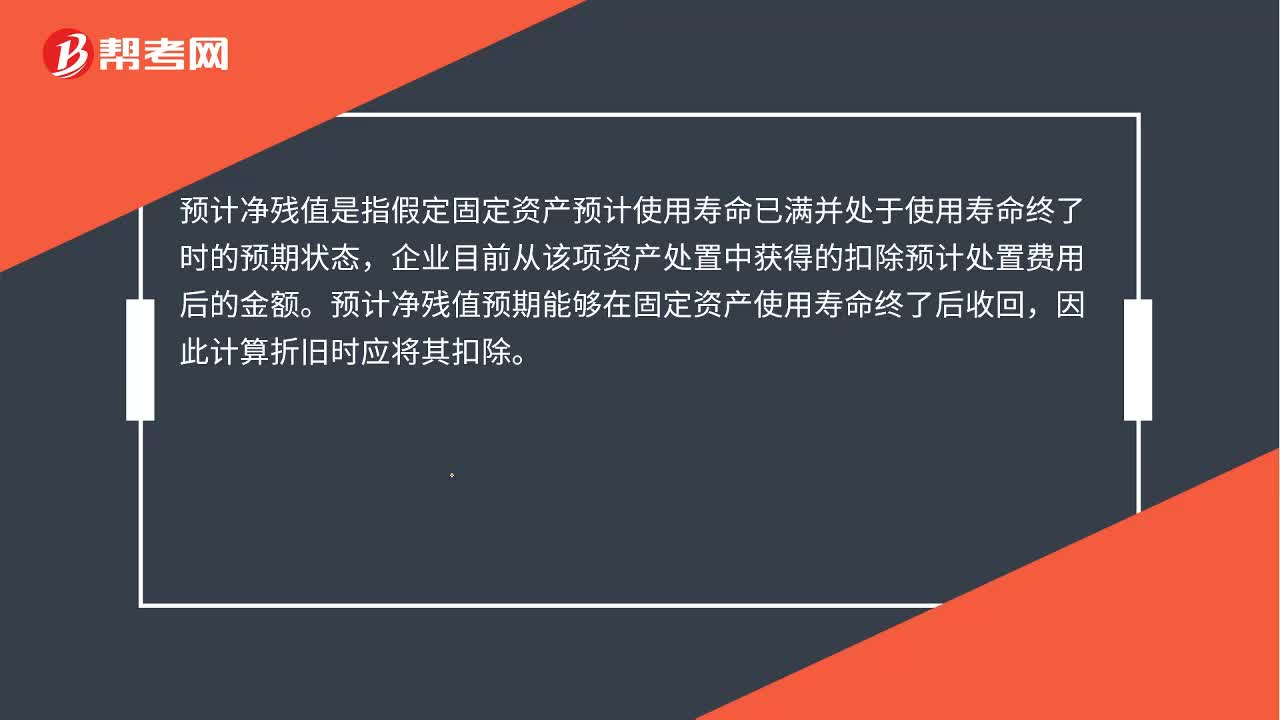

20:22固定資產(chǎn)折舊的視頻解說:企業(yè)應當在固定資產(chǎn)的使用壽命內,按照確定的方法對應計折舊額進行系統(tǒng)分攤。所謂應計折舊額,是指應當計提折舊的固定資產(chǎn)a. 原價扣除其預計凈殘值后的金額,已計提減值準備的固定資產(chǎn),還應當b. 扣除已計提的固定資產(chǎn)減值準備累計金額。 企業(yè)應當根據(jù)固定資產(chǎn)的性質和使用情況,合理確定固定資產(chǎn)的使用壽命和預計凈殘值。固定資產(chǎn)的使用壽命、預計凈殘值一經(jīng)確定,不得隨意變更。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日