初級會計職稱考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:27

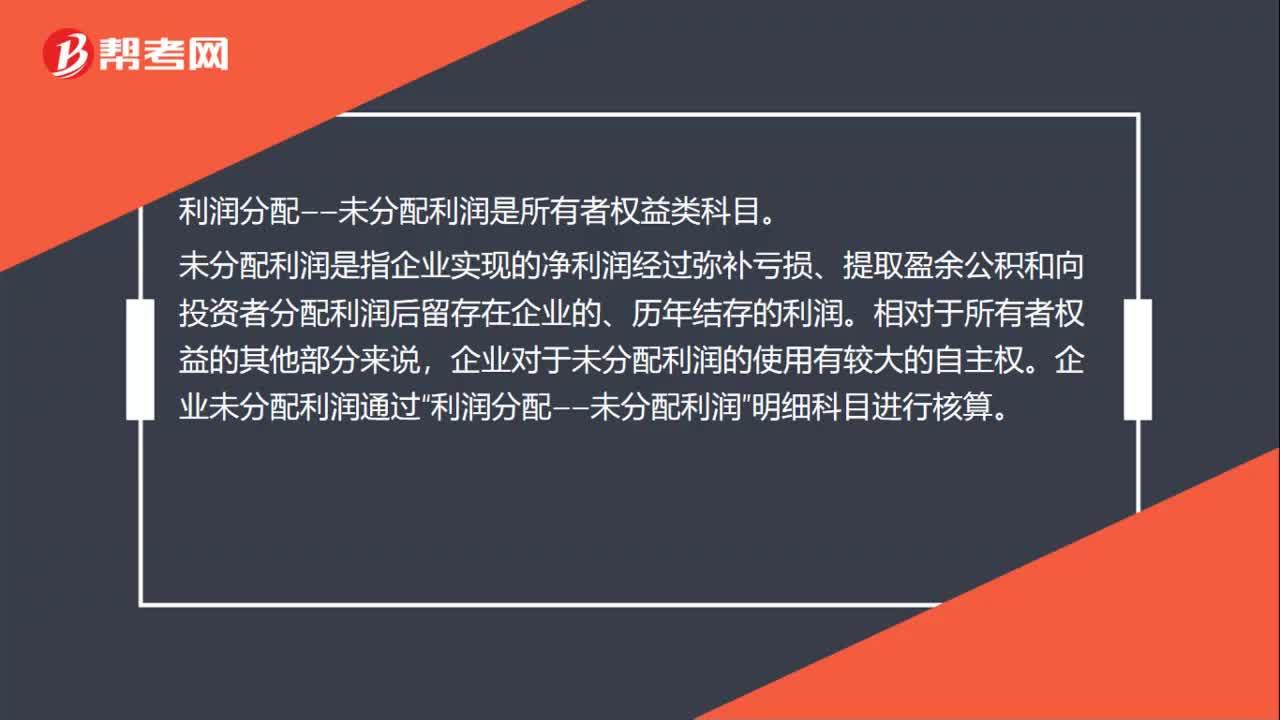

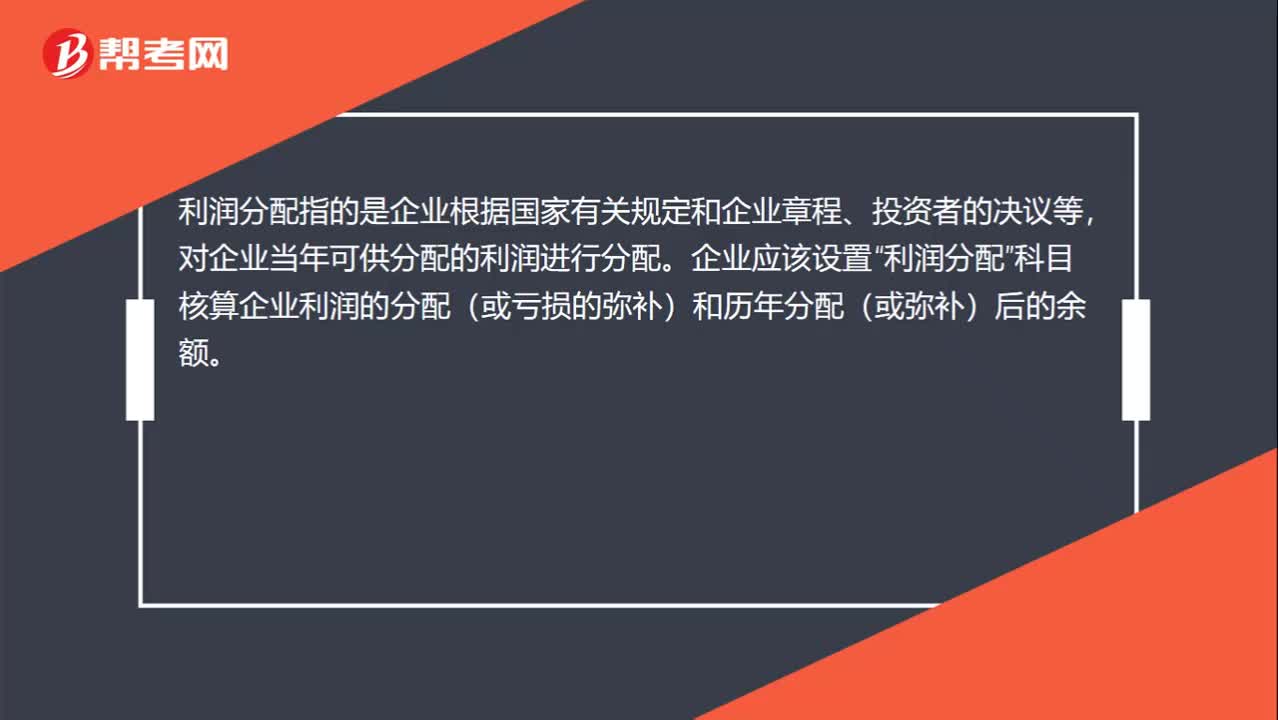

00:27利潤分配賬戶是什么?:利潤分配賬戶是什么?利潤分配指的是企業(yè)根據(jù)國家有關(guān)規(guī)定和企業(yè)章程、投資者的決議等,對企業(yè)當年可供分配的利潤進行分配。企業(yè)應(yīng)該設(shè)置“利潤分配”科目核算企業(yè)利潤的分配(或虧損的彌補)和歷年分配(或彌補)后的余額。

00:41

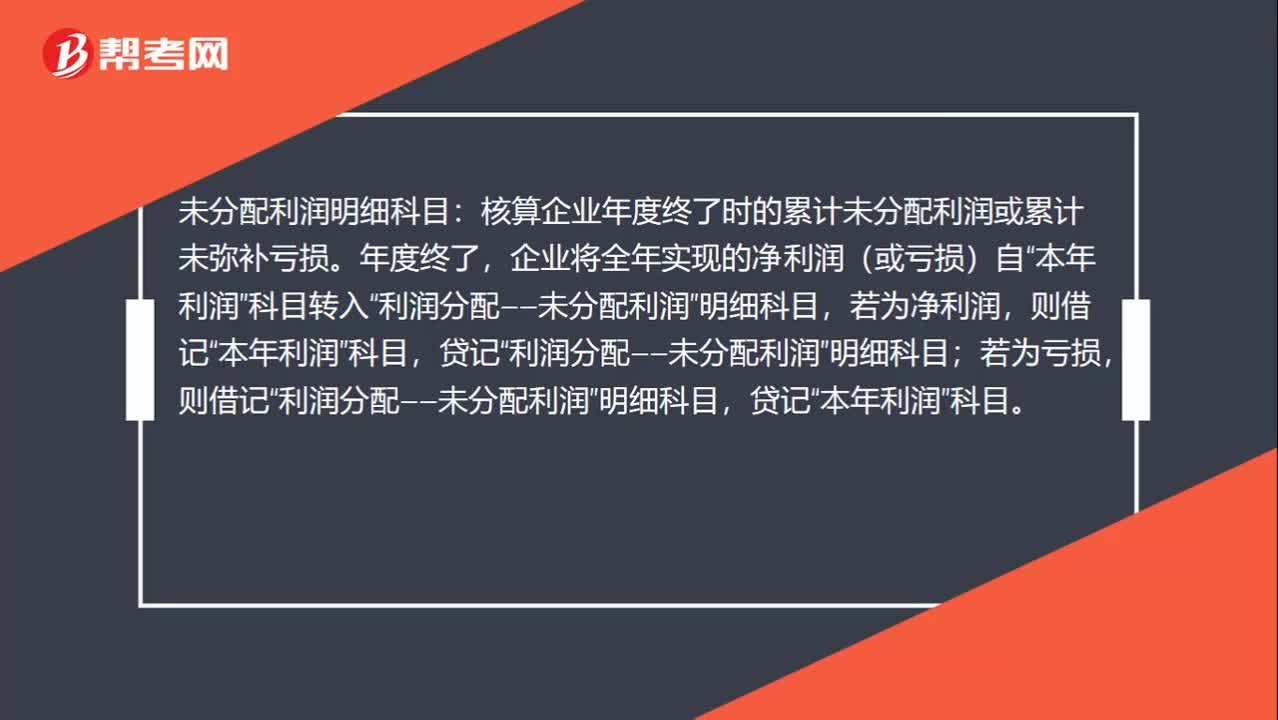

00:41利潤分配未分配利潤是什么?:未分配利潤明細科目:核算企業(yè)年度終了時的累計未分配利潤或累計未彌補虧損。年度終了,企業(yè)將全年實現(xiàn)的凈利潤(或虧損)自“科目轉(zhuǎn)入“若為凈利潤,若為虧損,則借記“利潤分配——未分配利潤”明細科目,貸記“本年利潤”科目。

00:57

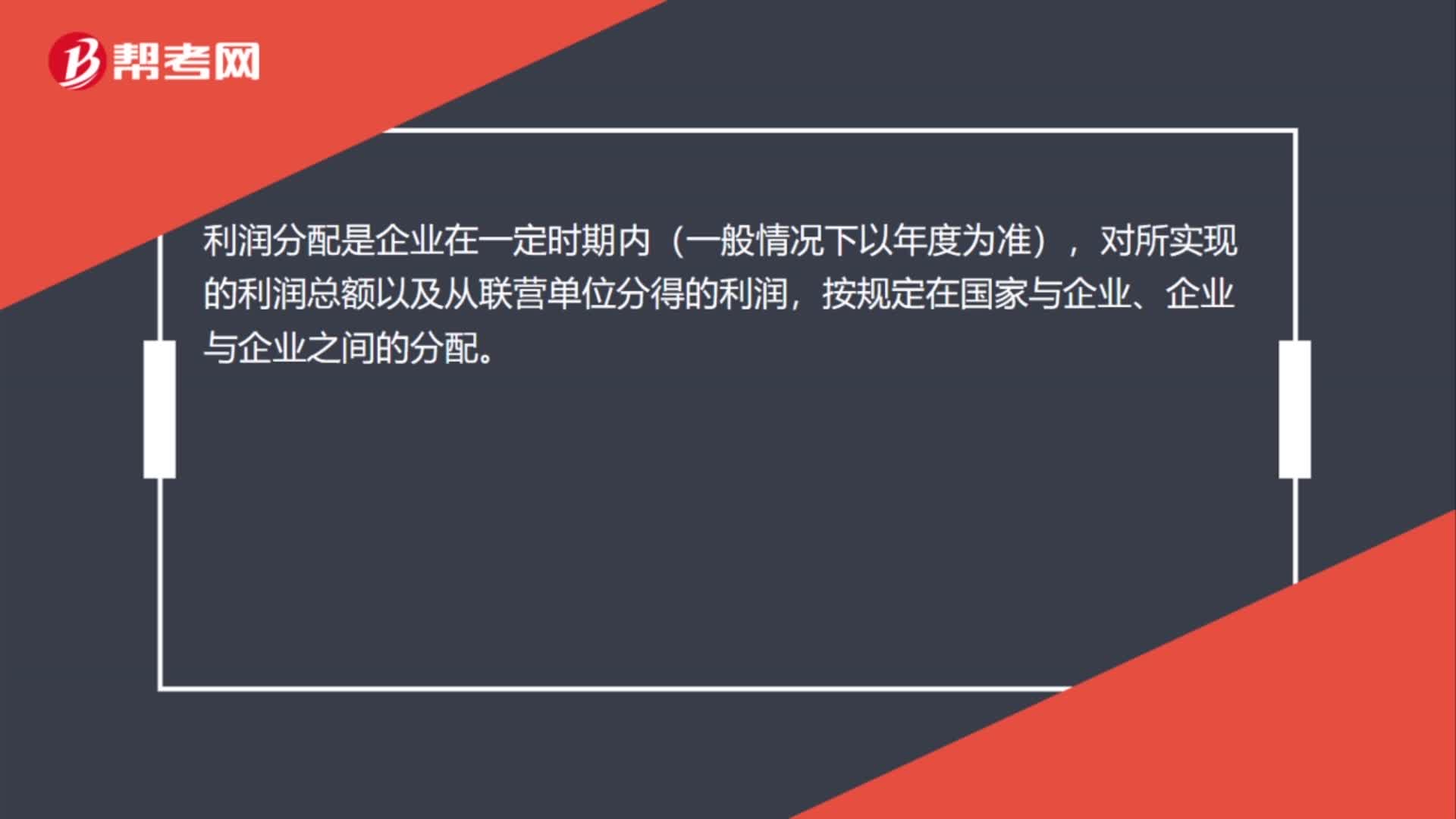

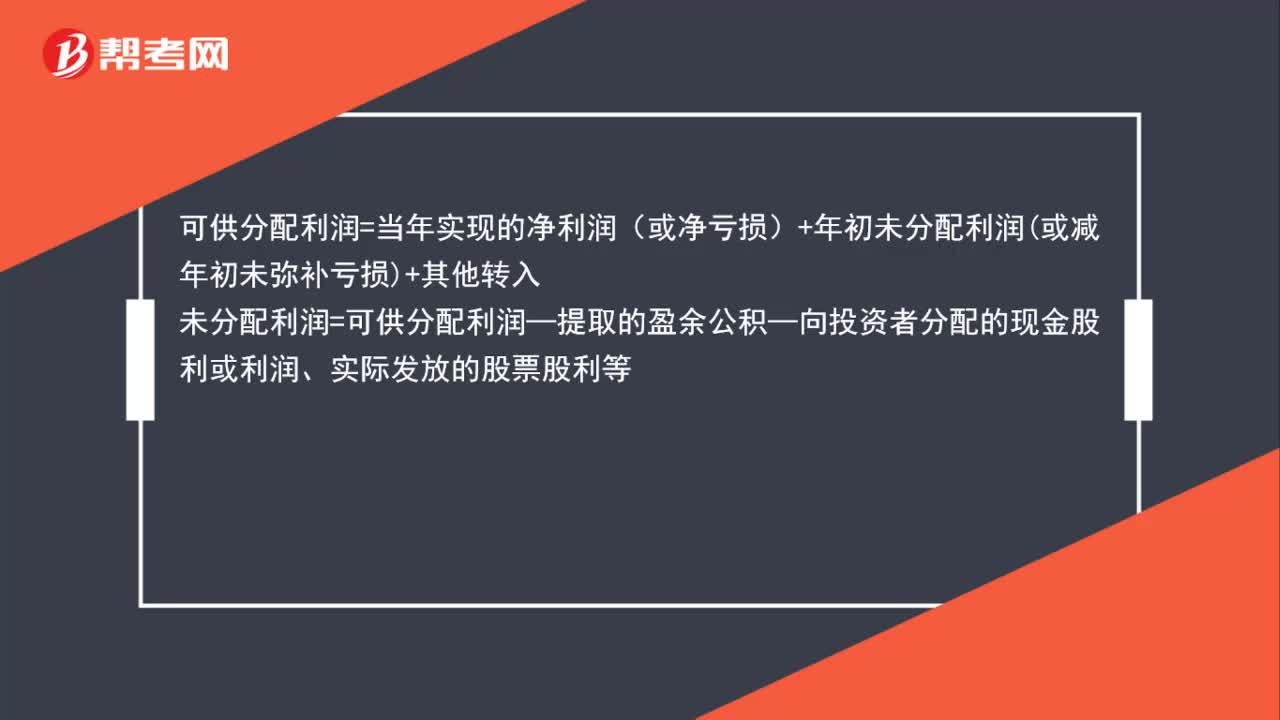

00:57可供分配利潤和未分配利潤的區(qū)別是什么 ?:可供分配利潤和未分配利潤的區(qū)別是什么?可供分配利潤經(jīng)過分配以后,剩下的未分配的利潤就是未分配利潤。未分配利潤是利潤分配的明細科目。可供分配利潤=當年實現(xiàn)的凈利潤+年初未分配利潤 (或減年初未彌補虧損)+其他轉(zhuǎn)入,未分配利潤=期初的未分配利潤+本期實現(xiàn)的凈利潤-本期提取的盈余公積-本期向投資者分配的利潤未分配利潤=可供分配利潤-本期提取的盈余公積-本期向投資者分配的利潤

00:57

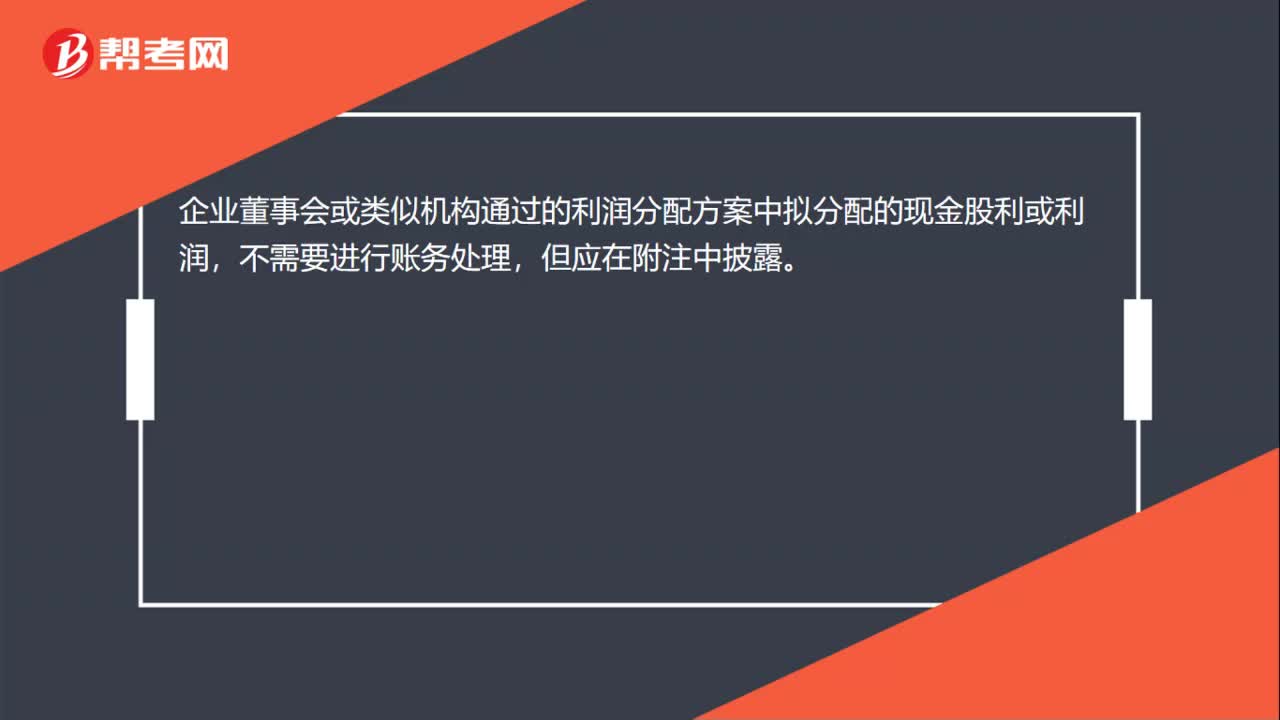

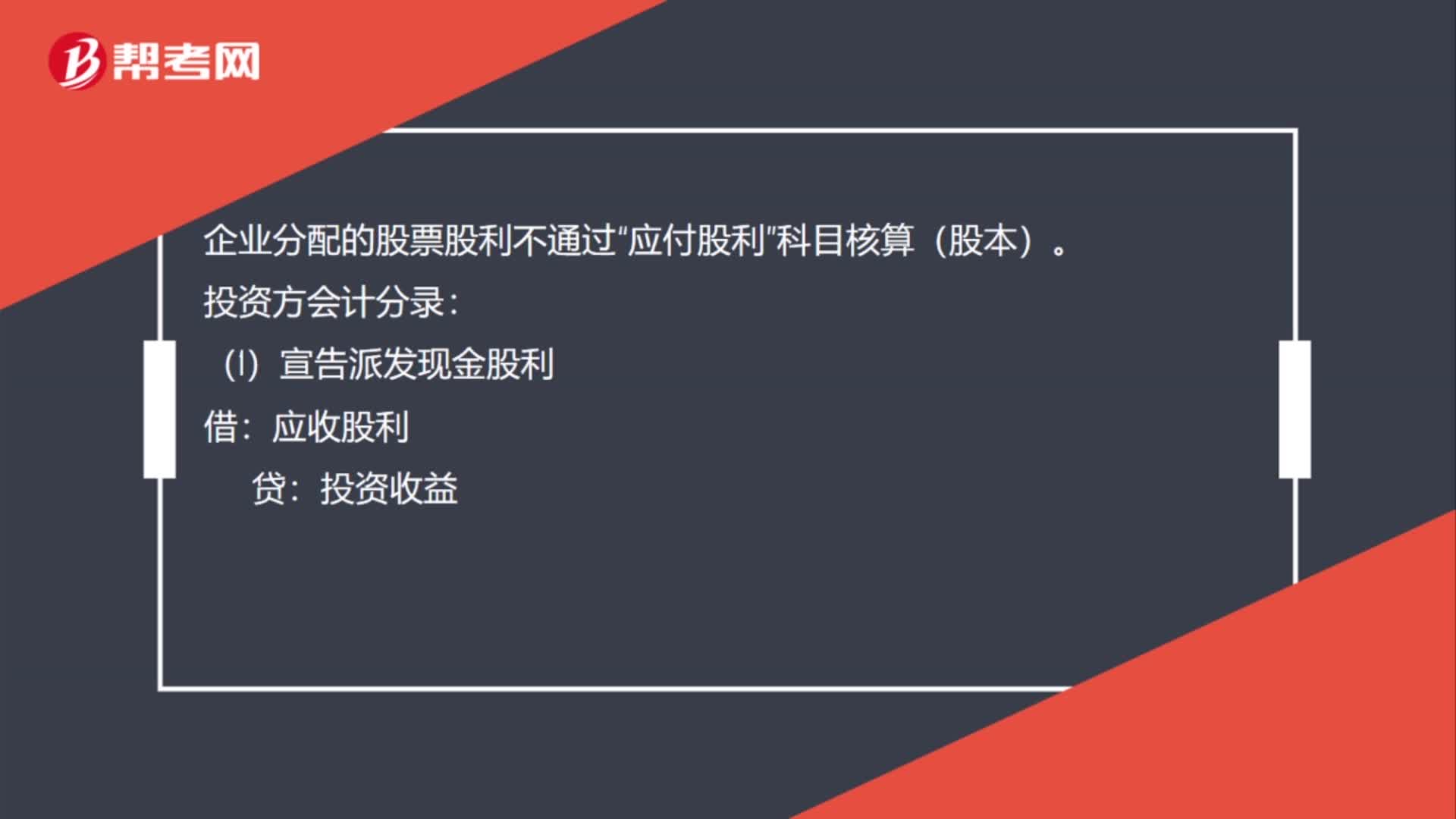

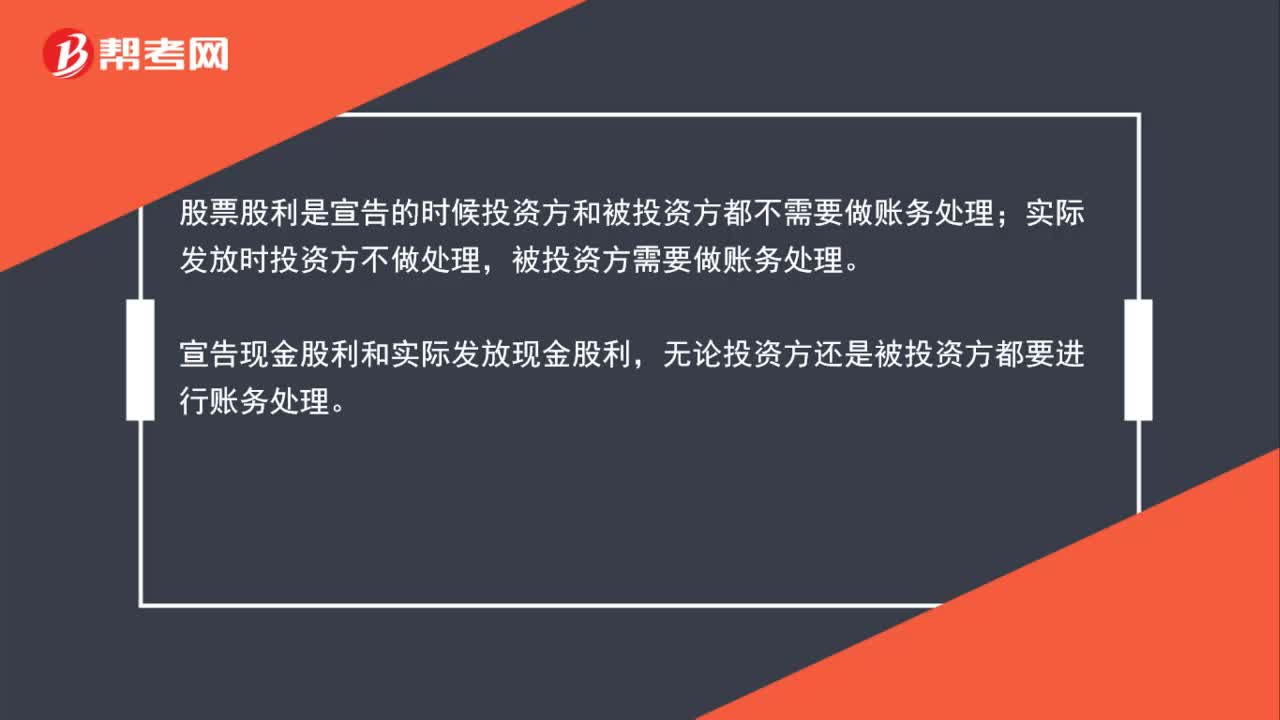

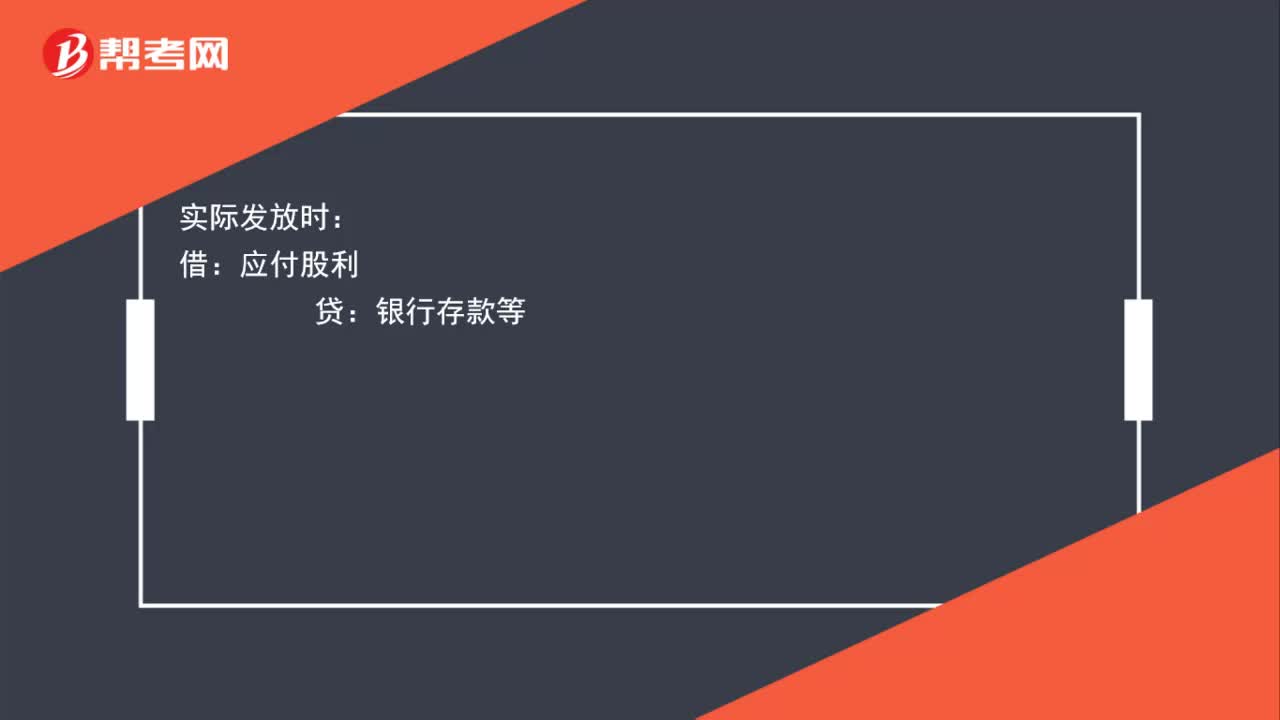

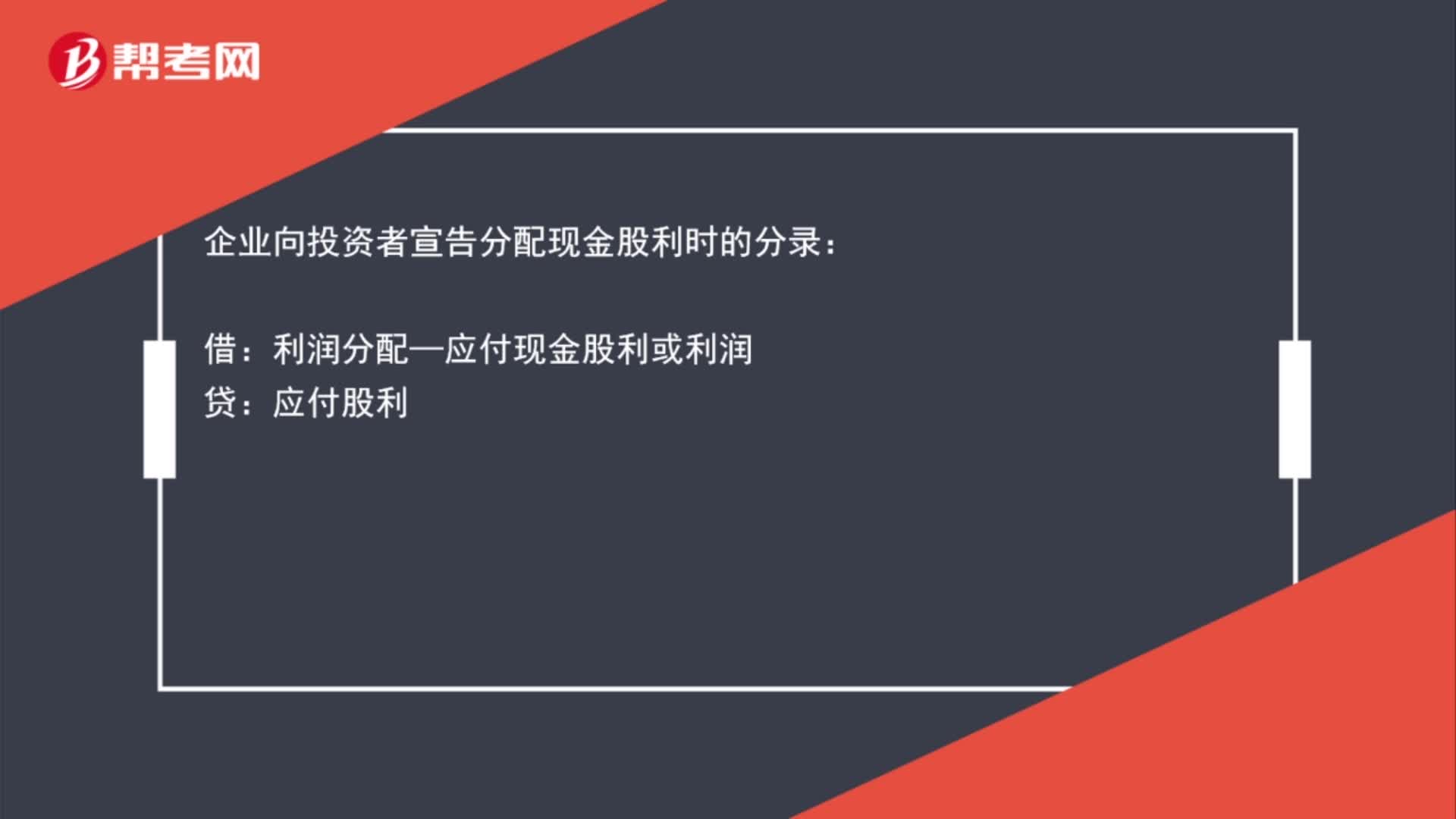

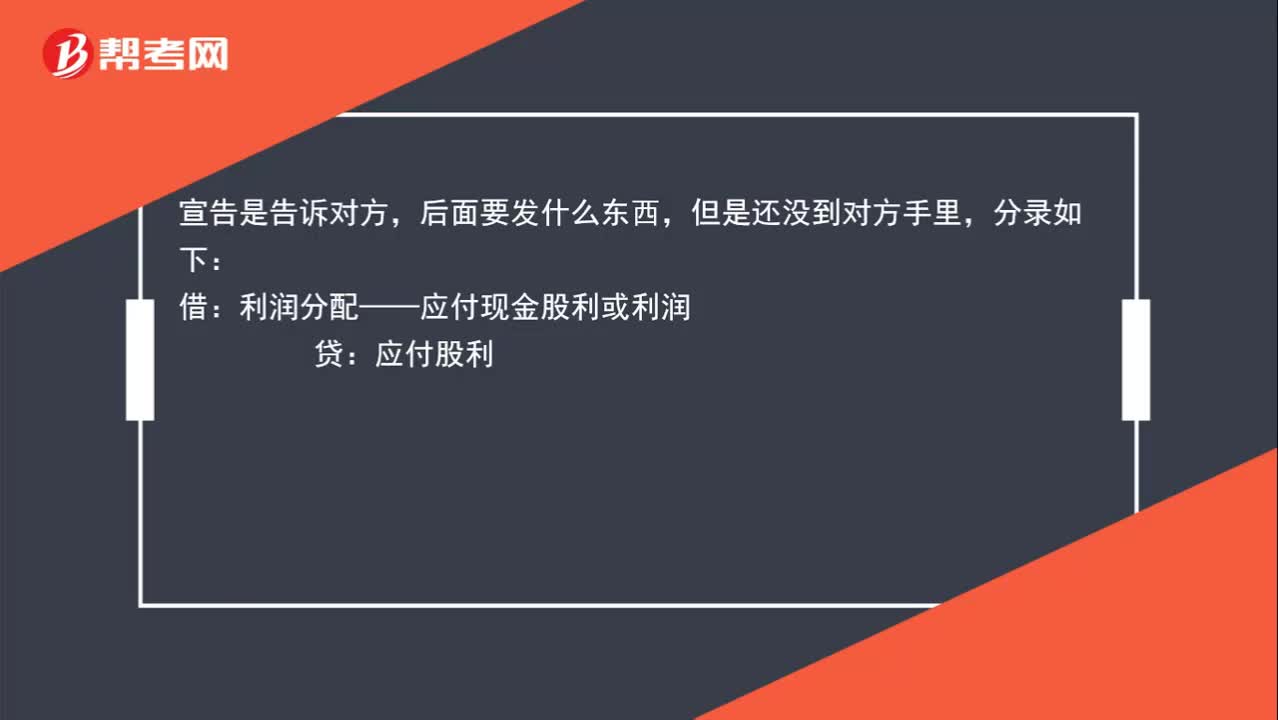

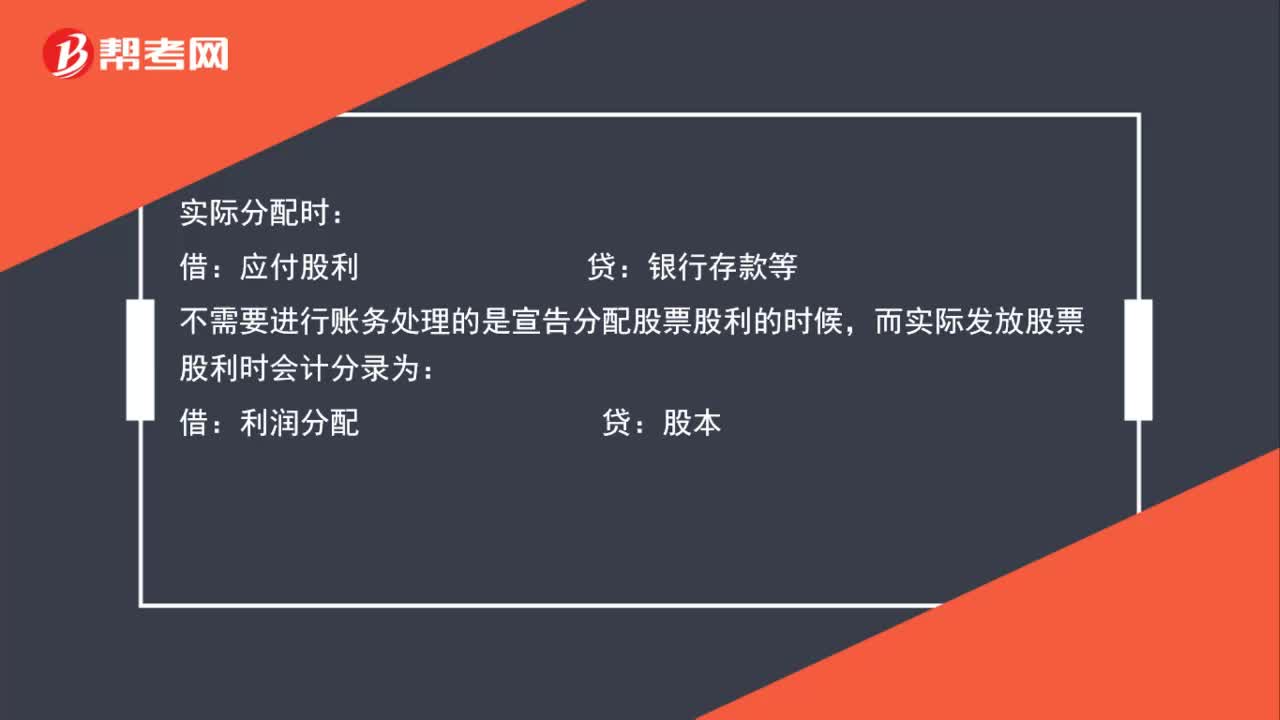

00:57宣告分配股利和實際發(fā)放時如何進行賬務(wù)處理?:宣告分配股利和實際發(fā)放時如何進行賬務(wù)處理?現(xiàn)金股利無論是宣告分配時,還是實際分配時均需要進行賬務(wù)處理,會計分錄分別是:宣告分配時:利潤分配——應(yīng)付現(xiàn)金股利:實際分配時:應(yīng)付股利:銀行存款等:不需要進行賬務(wù)處理的是宣告分配股票股利的時候而實際發(fā)放股票股利時會計分錄為借利潤分配貸股本

00:27

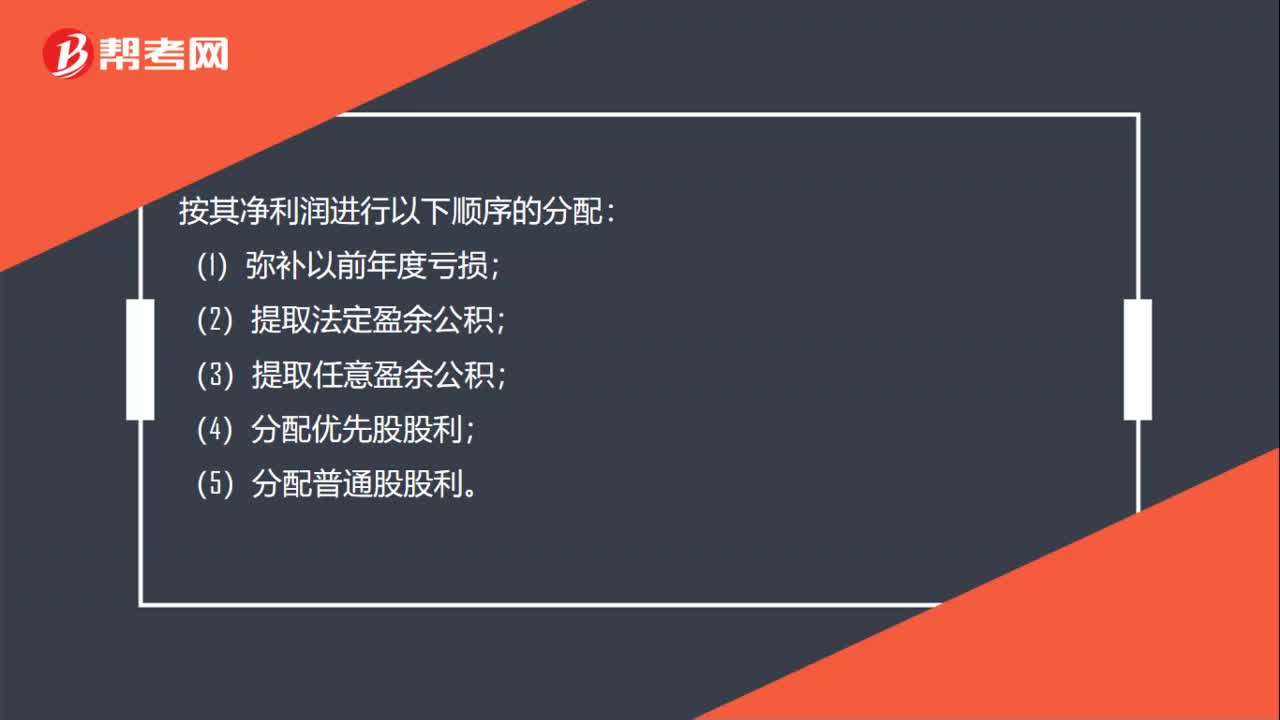

00:27企業(yè)實現(xiàn)當年的利潤總額在交完所得稅后,按其凈利潤進行分配的順序是什么?:企業(yè)實現(xiàn)當年的利潤總額在交完所得稅后,按其凈利潤進行分配的順序是什么?按其凈利潤進行以下順序的分配:(1)彌補以前年度虧損;(2)提取法定盈余公積;(3)提取任意盈余公積;(4)分配優(yōu)先股股利;(5)分配普通股股利。

01:46

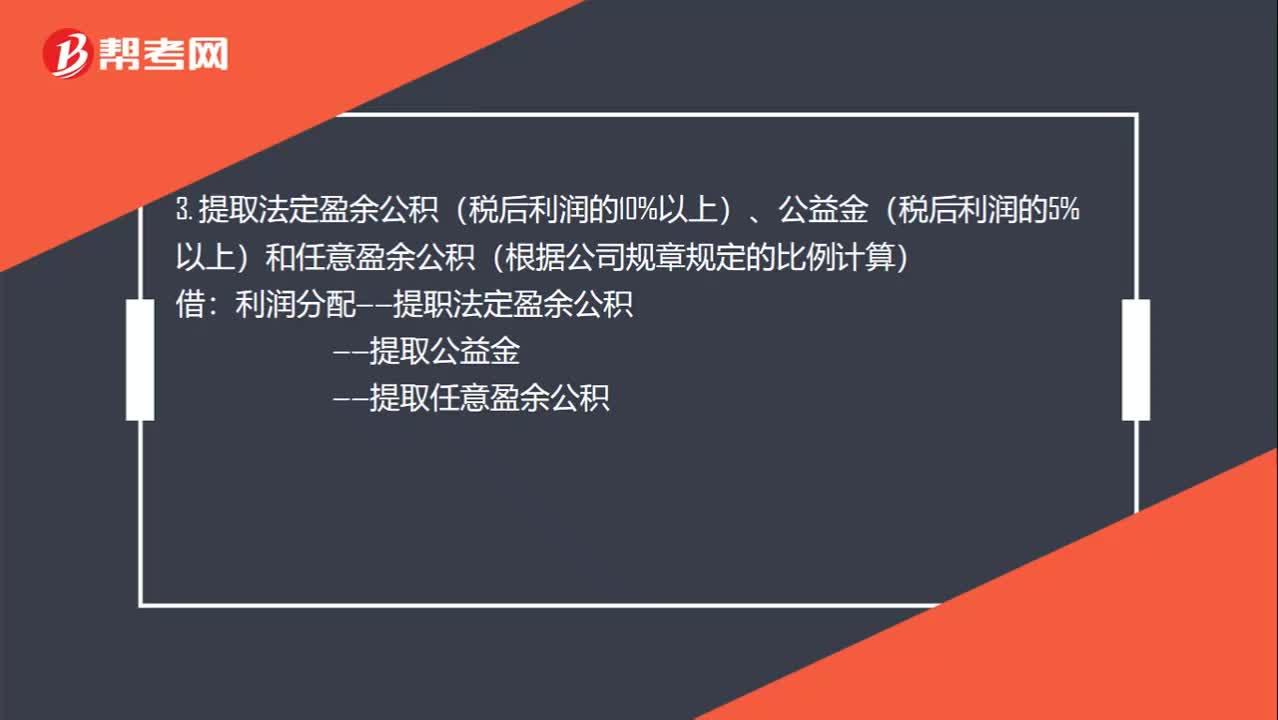

01:46利潤分配會計分錄是什么?:利潤分配會計分錄是什么?1. 將本年利潤轉(zhuǎn)入利潤分配?本年利潤:應(yīng)交稅金——所得稅”3. 提取法定盈余公積(稅后利潤的10%以上)、公益金(稅后利潤的5%以上)和任意盈余公積(根據(jù)公司規(guī)章規(guī)定的比例計算)。利潤分配——提職法定盈余公積:——提取公益金:盈余公積——法定盈余公積:任意盈余公積前分配股利利潤分配——應(yīng)付股利5. 結(jié)轉(zhuǎn)利潤分配利潤分配——未分配利潤利潤分配——提取法定盈余公積提取公益金

00:19

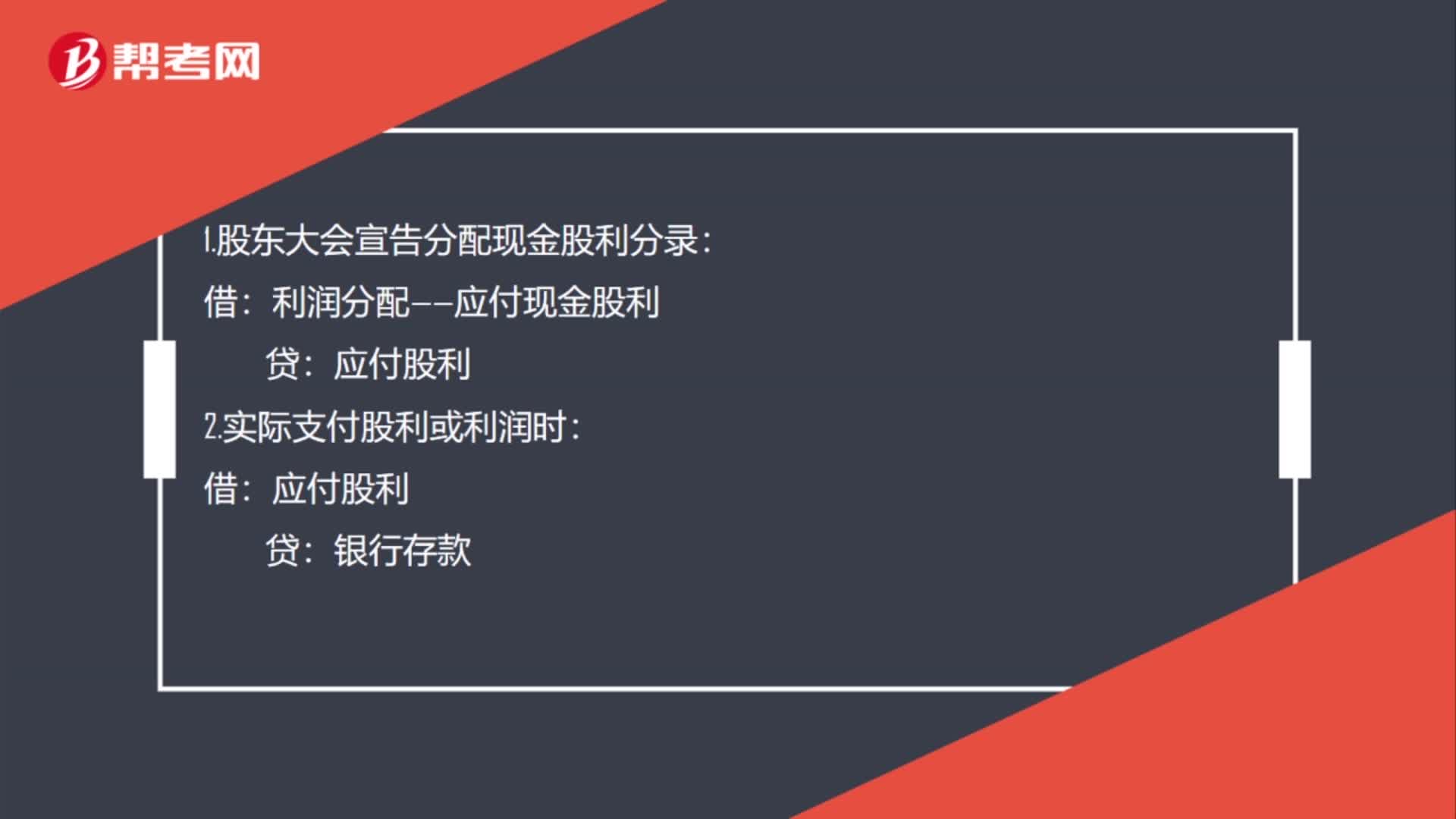

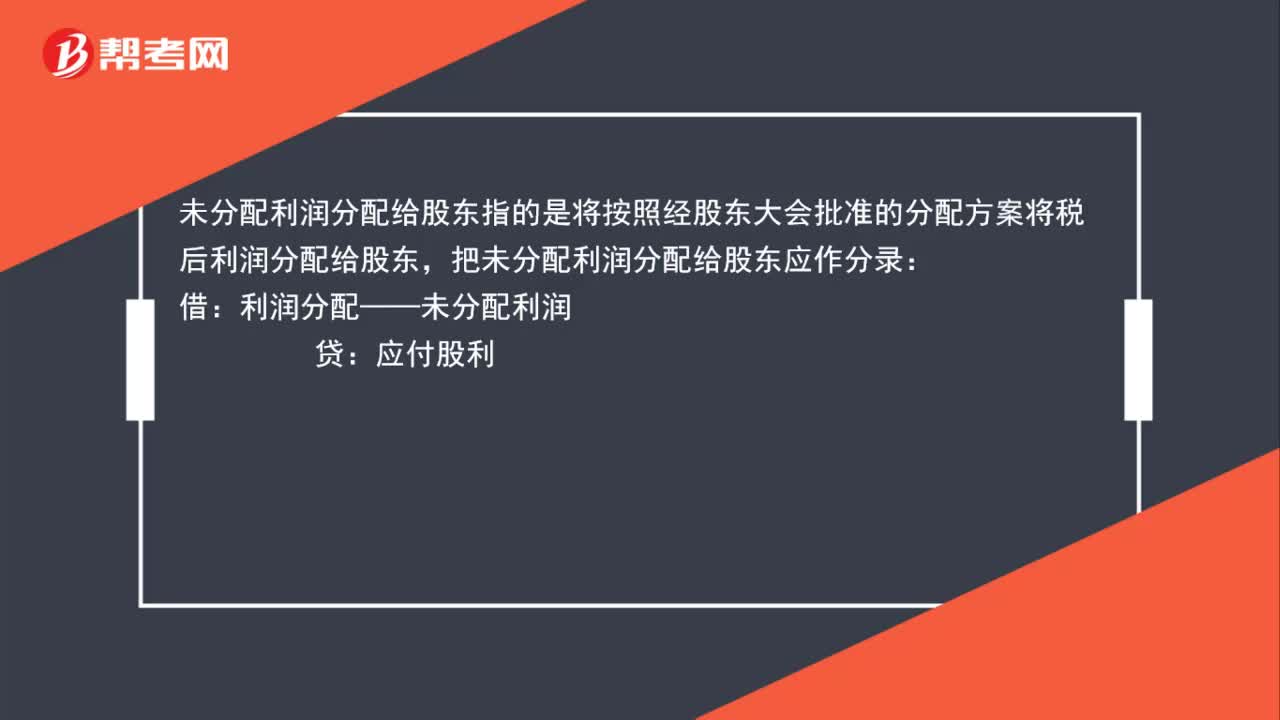

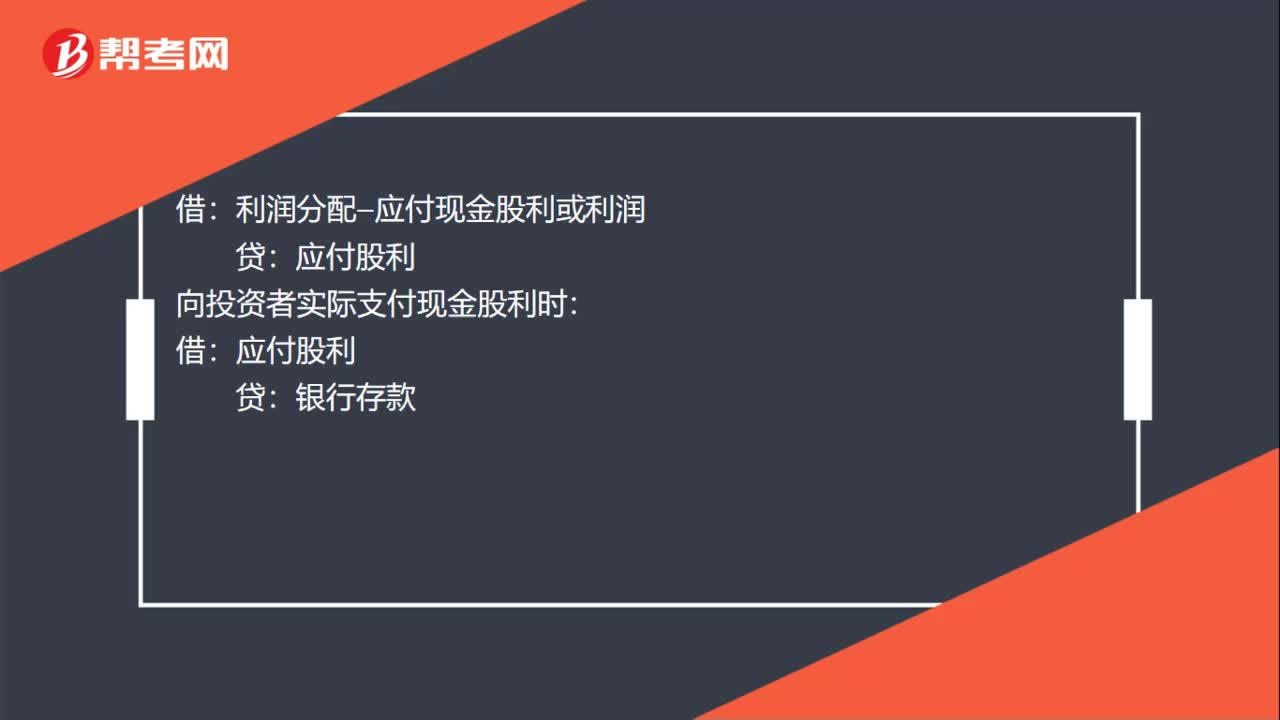

00:19分配現(xiàn)金股利分錄是什么?:分配現(xiàn)金股利分錄是什么?利潤分配—應(yīng)付現(xiàn)金股利或利潤:向投資者實際支付現(xiàn)金股利時:借應(yīng)付股利貸銀行存款

02:08

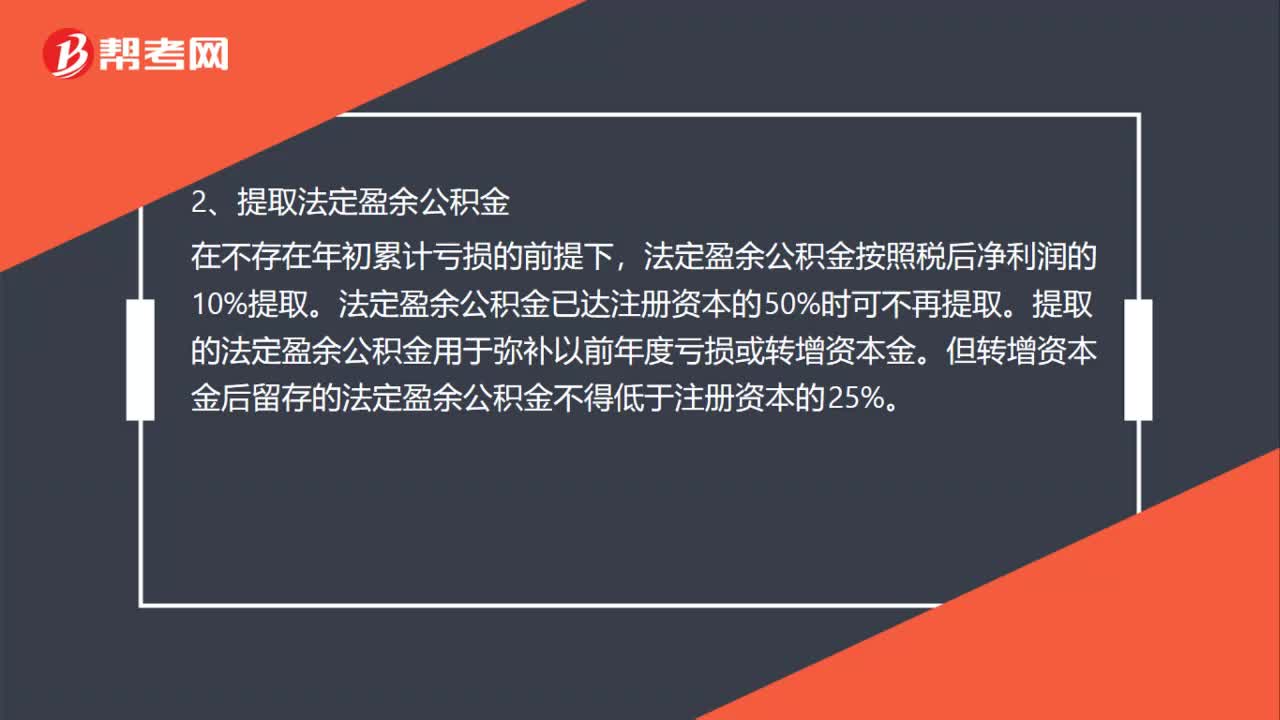

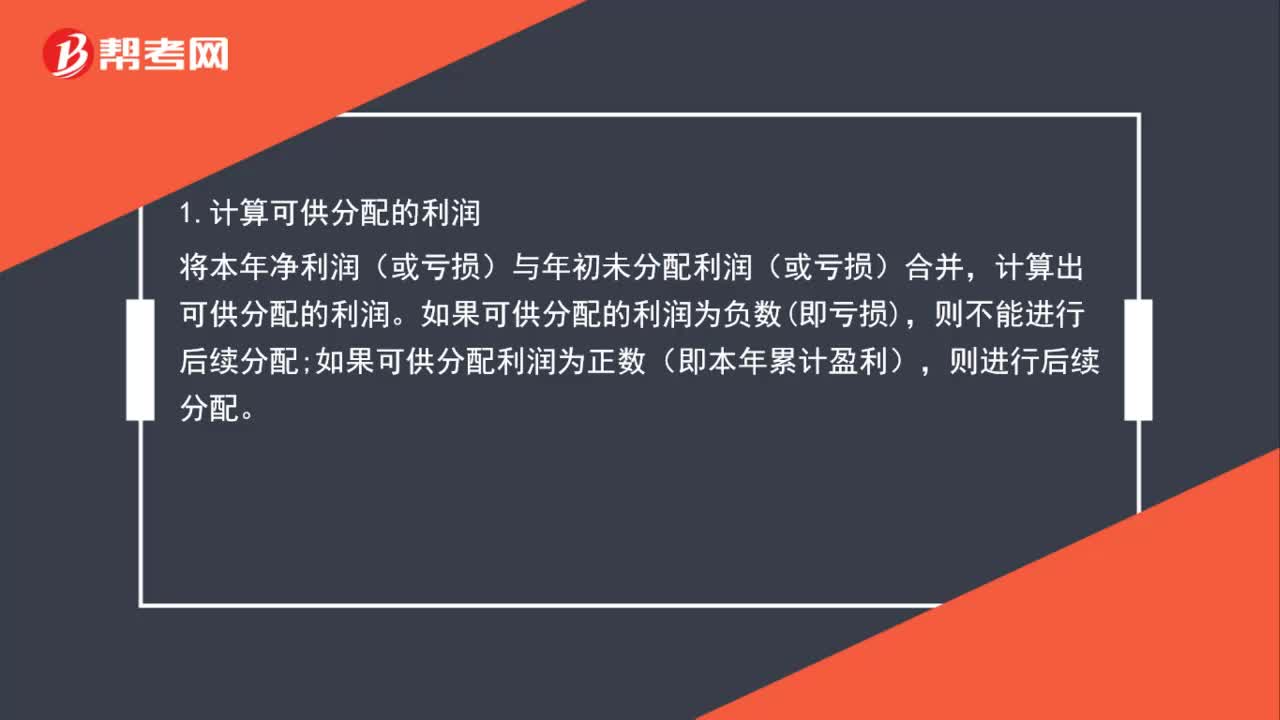

02:08企業(yè)的利潤分配順序是什么?:1.計算可供分配的利潤,將本年凈利潤(或虧損)與年初未分配利潤(或虧損)合并。如果可供分配的利潤為負數(shù)即虧損;如果可供分配利潤為正數(shù)(即本年累計盈利)。法定盈余公積金按照稅后凈利潤的10%提取。法定盈余公積金已達注冊資本的50%時可不再提取。提取的法定盈余公積金用于彌補以前年度虧損或轉(zhuǎn)增資本金,但轉(zhuǎn)增資本金后留存的法定盈余公積金不得低于注冊資本的25%,3.提取任意盈余公積金。

00:48

00:48銷售返利如何進行稅務(wù)處理?:銷售返利如何進行稅務(wù)處理?有多種方式處理,但不同的處理方式所承擔的稅務(wù)各不相同,以下兩種稅負較低:1.通過銷售折讓方式處理,返利通過開具增值稅紅字發(fā)票處理;2.通過商品抵頂平銷返利,按收到的全部貨款和發(fā)出的全部商品開具增傎稅發(fā)票。具體采用何種方式,還需要結(jié)合交易雙方實際情況。

00:58

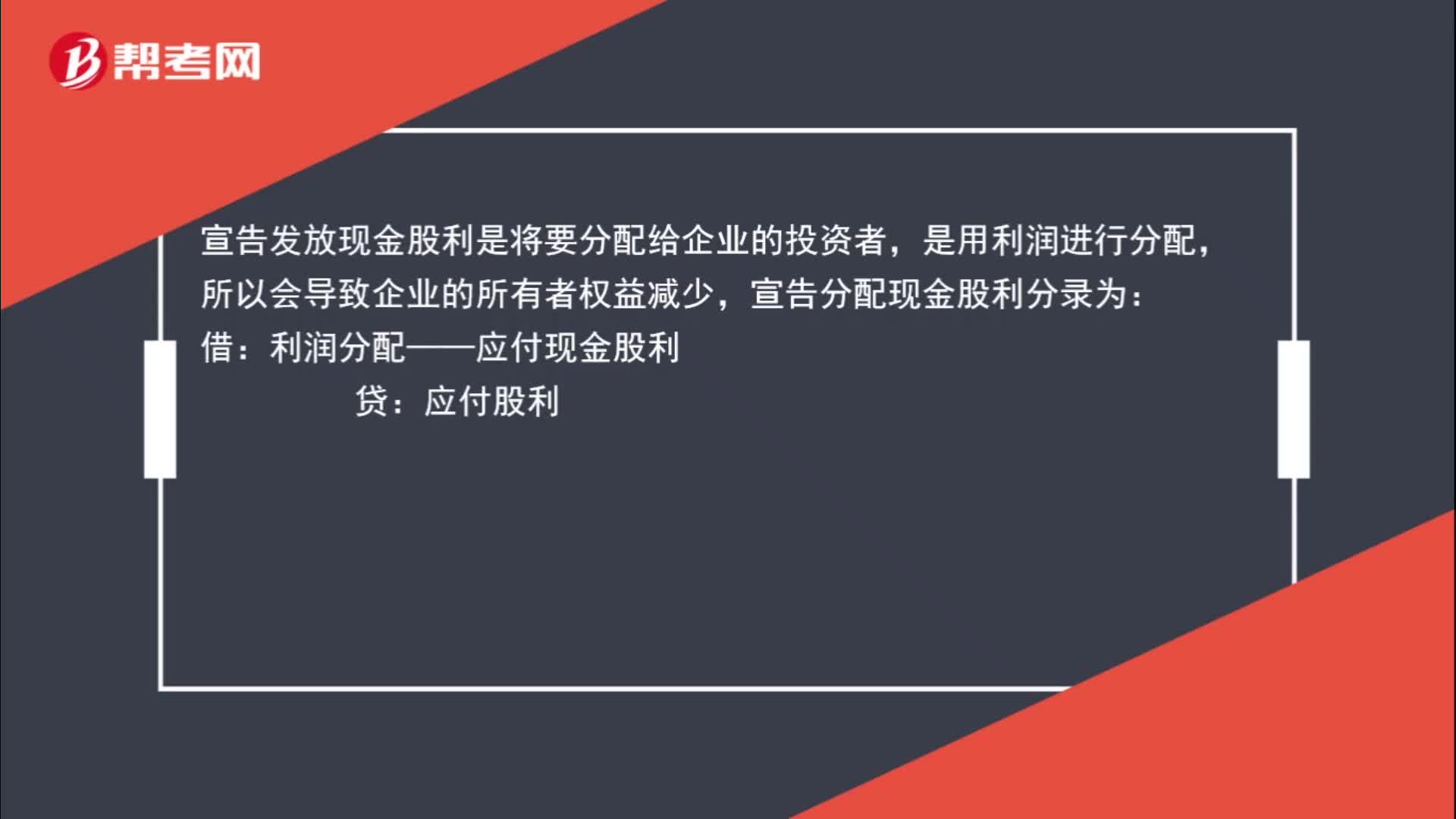

00:58宣告分配現(xiàn)金股利的分配對象是誰?:宣告分配現(xiàn)金股利的分配對象是誰?宣告發(fā)放現(xiàn)金股利是將要分配給企業(yè)的投資者,是用利潤進行分配,所以會導(dǎo)致企業(yè)的所有者權(quán)益減少,宣告分配現(xiàn)金股利分錄為:借:利潤分配——應(yīng)付現(xiàn)金股利:貸,應(yīng)付股利。利潤分配是屬于所有者權(quán)益下的科目所以會導(dǎo)致所有者權(quán)益總額減少

01:20

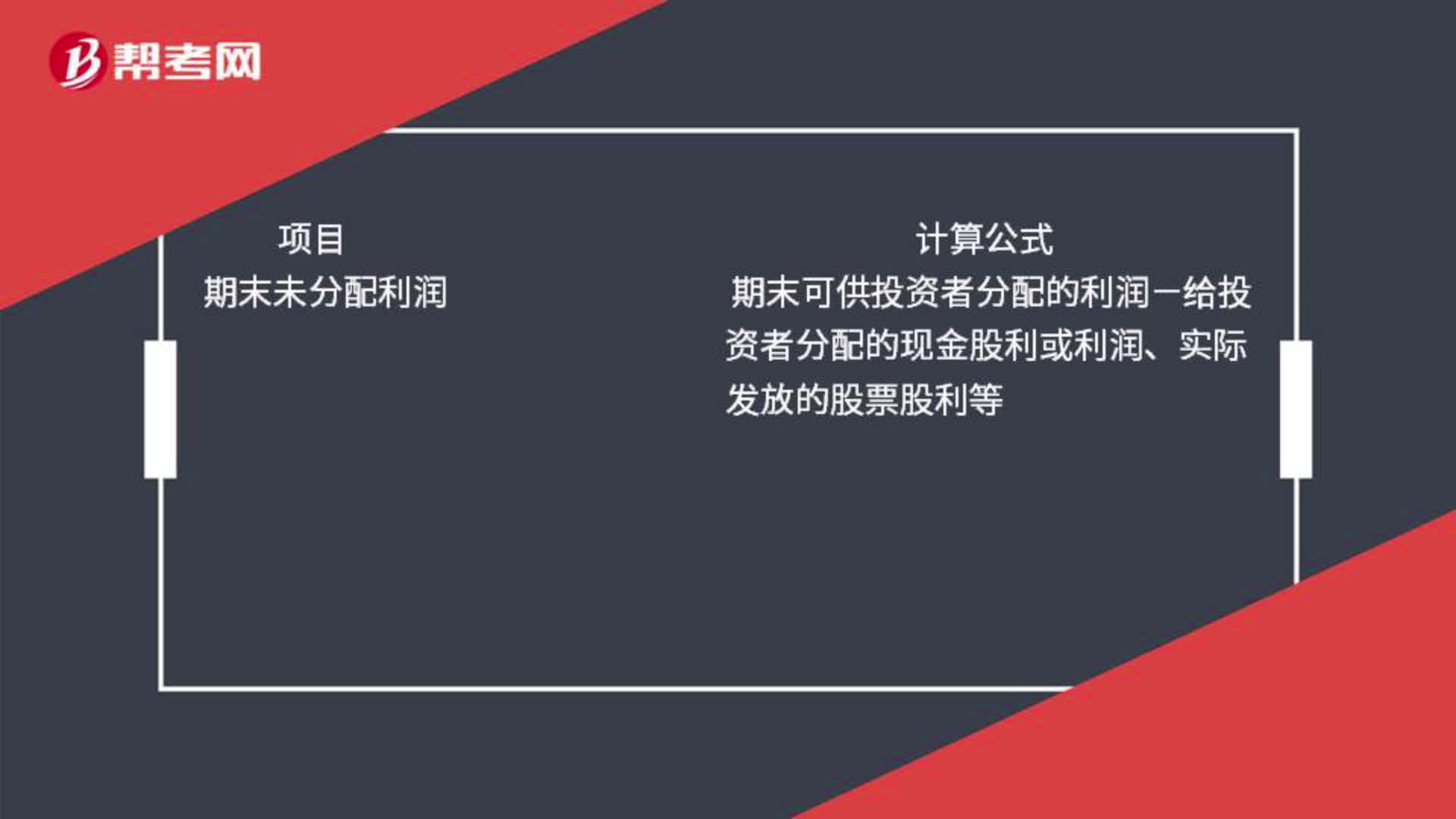

01:20可供分配利潤和未分配利潤的區(qū)別是什么?:可供分配利潤和未分配利潤的區(qū)別是什么?期末可供分配的利潤=當期實現(xiàn)的凈利潤或凈虧損+期初未分配利潤或-期初未彌補虧損+其他轉(zhuǎn)入如盈余公積補虧期末可供投資者分配的利潤=期末可供分配利潤-提取的盈余公積期末未分配利潤=期末可供投資者分配的利潤-給投資者分配的現(xiàn)金股利或利潤、實際發(fā)放的股票股利等

02:25

02:25帶你快速掌握現(xiàn)金如何進行賬務(wù)處理?:企業(yè)應(yīng)當設(shè)置“庫存現(xiàn)金”科目,借方登記企業(yè)庫存現(xiàn)金的增加,貸方登記企業(yè)庫存現(xiàn)金的減少,期末借方余額反映期末企業(yè)實際持有的庫存現(xiàn)金的金額。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日