下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:36

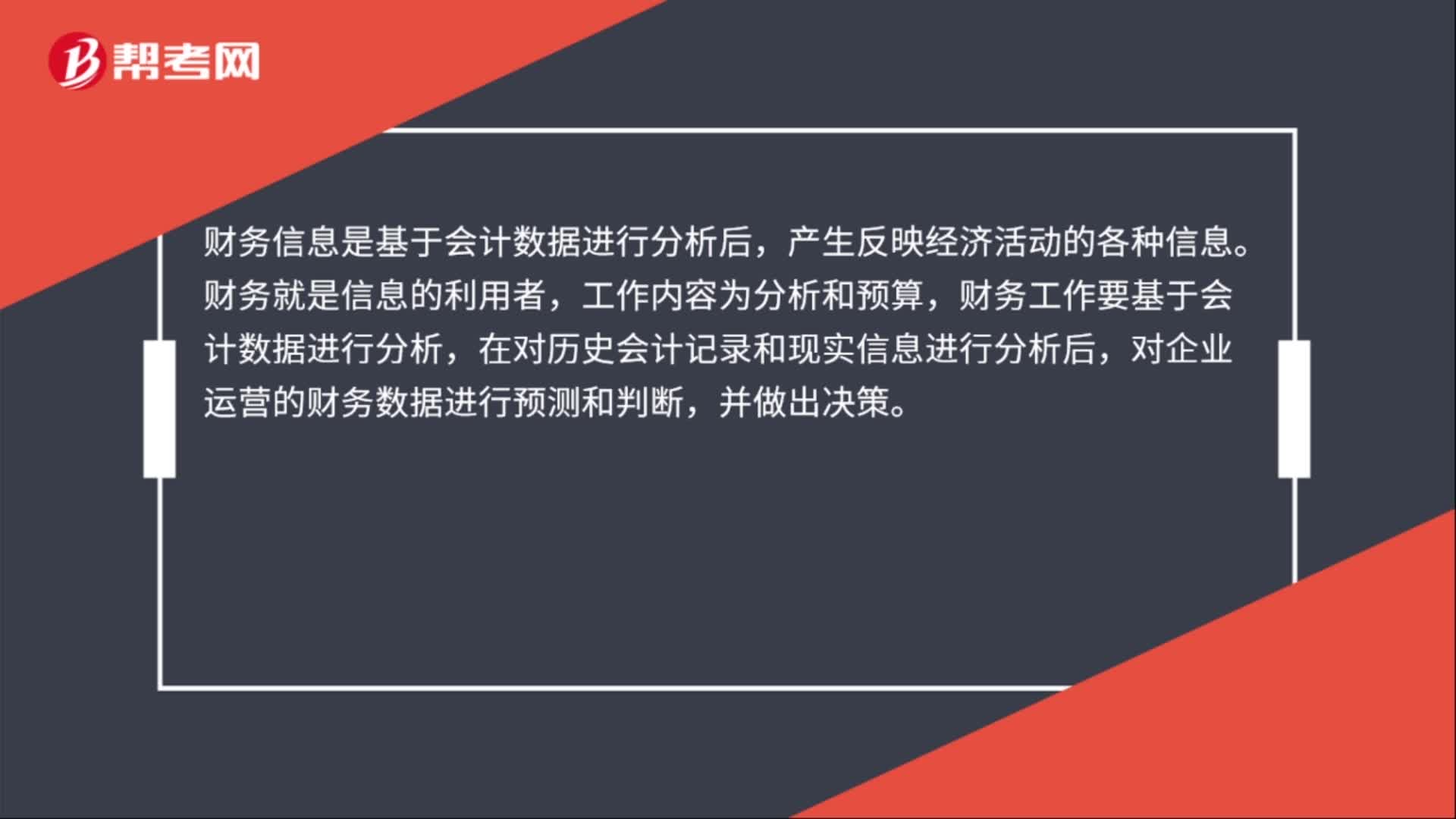

00:36財務(wù)信息是什么?:財務(wù)信息是什么?財務(wù)信息是基于會計數(shù)據(jù)進(jìn)行分析后,產(chǎn)生反映經(jīng)濟(jì)活動的各種信息。財務(wù)就是信息的利用者,工作內(nèi)容為分析和預(yù)算,財務(wù)工作要基于會計數(shù)據(jù)進(jìn)行分析,在對歷史會計記錄和現(xiàn)實(shí)信息進(jìn)行分析后,對企業(yè)運(yùn)營的財務(wù)數(shù)據(jù)進(jìn)行預(yù)測和判斷,并做出決策。

00:48

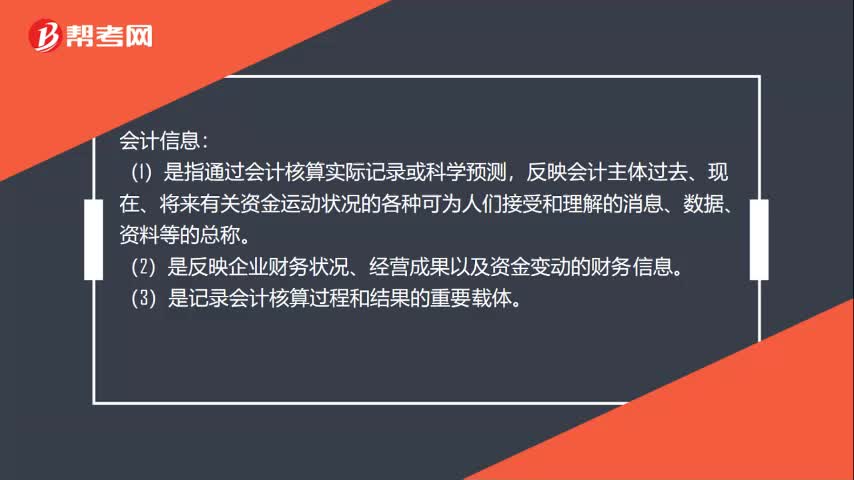

00:48會計信息是什么?:會計信息:(1)是指通過會計核算實(shí)際記錄或科學(xué)預(yù)測,反映會計主體過去、現(xiàn)在、將來有關(guān)資金運(yùn)動狀況的各種可為人們接受和理解的消息、數(shù)據(jù)、資料等的總稱。(2)是反映企業(yè)財務(wù)狀況、經(jīng)營成果以及資金變動的財務(wù)信息。(3)是記錄會計核算過程和結(jié)果的重要載體。(4)是反映企業(yè)財務(wù)狀況,評價經(jīng)營業(yè)績進(jìn)行再生產(chǎn)或投資決策的重要依據(jù)。

12:01

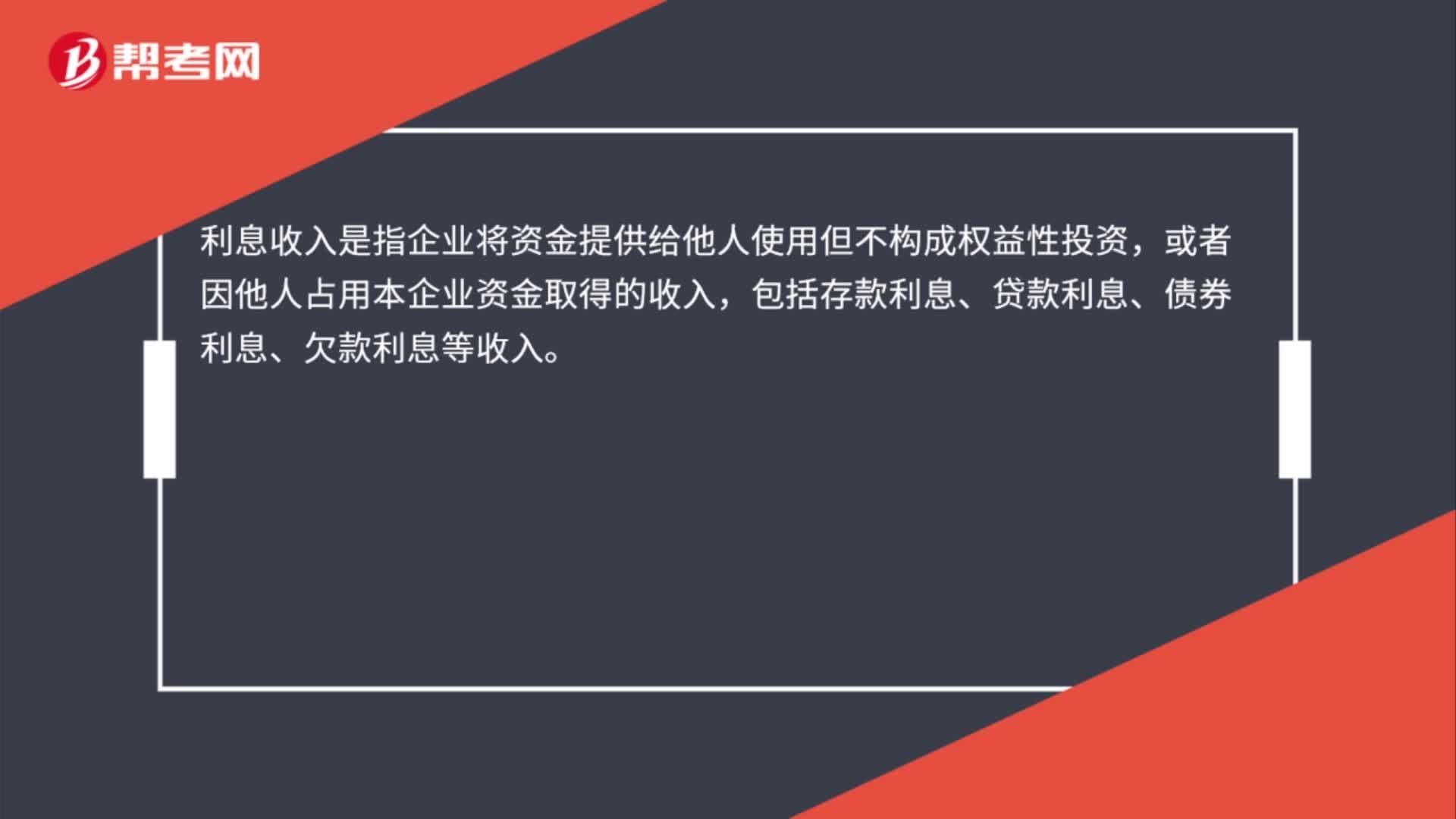

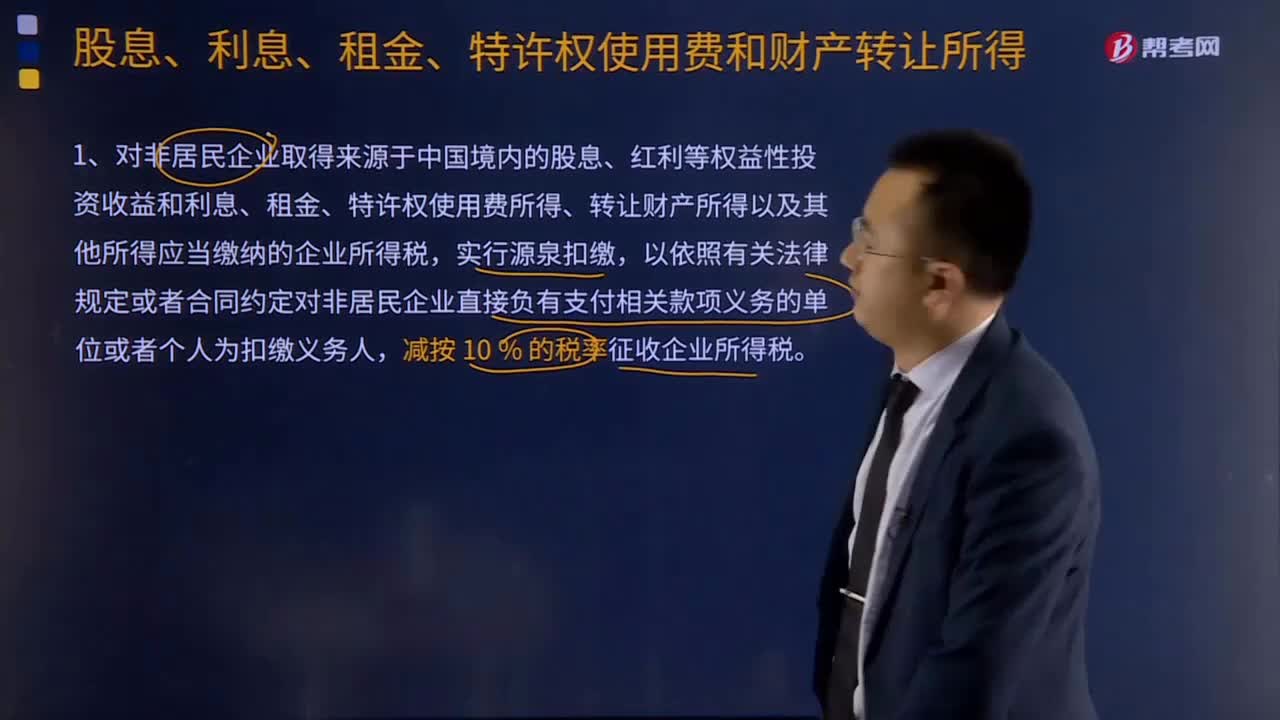

12:01股息、利息、租金、特許權(quán)使用費(fèi)和財產(chǎn)轉(zhuǎn)讓所得是什么?:對非居民企業(yè)取得來源于中國境內(nèi)的股息、紅利等權(quán)益性投資收益和利息、租金、特許權(quán)使用費(fèi)所得、轉(zhuǎn)讓財產(chǎn)所得以及其他所得應(yīng)當(dāng)繳納的企業(yè)所得稅,1、對非居民企業(yè)取得來源于中國境內(nèi)的股息、紅利等權(quán)益性投資收益和利息、租金、特許權(quán)使用費(fèi)所得、轉(zhuǎn)讓財產(chǎn)所得以及其他所得應(yīng)當(dāng)繳納的企業(yè)所得稅,相關(guān)應(yīng)納稅款扣繳義務(wù)發(fā)生之日為股息、紅利等權(quán)益性投資收益實(shí)際支付之日。

03:17

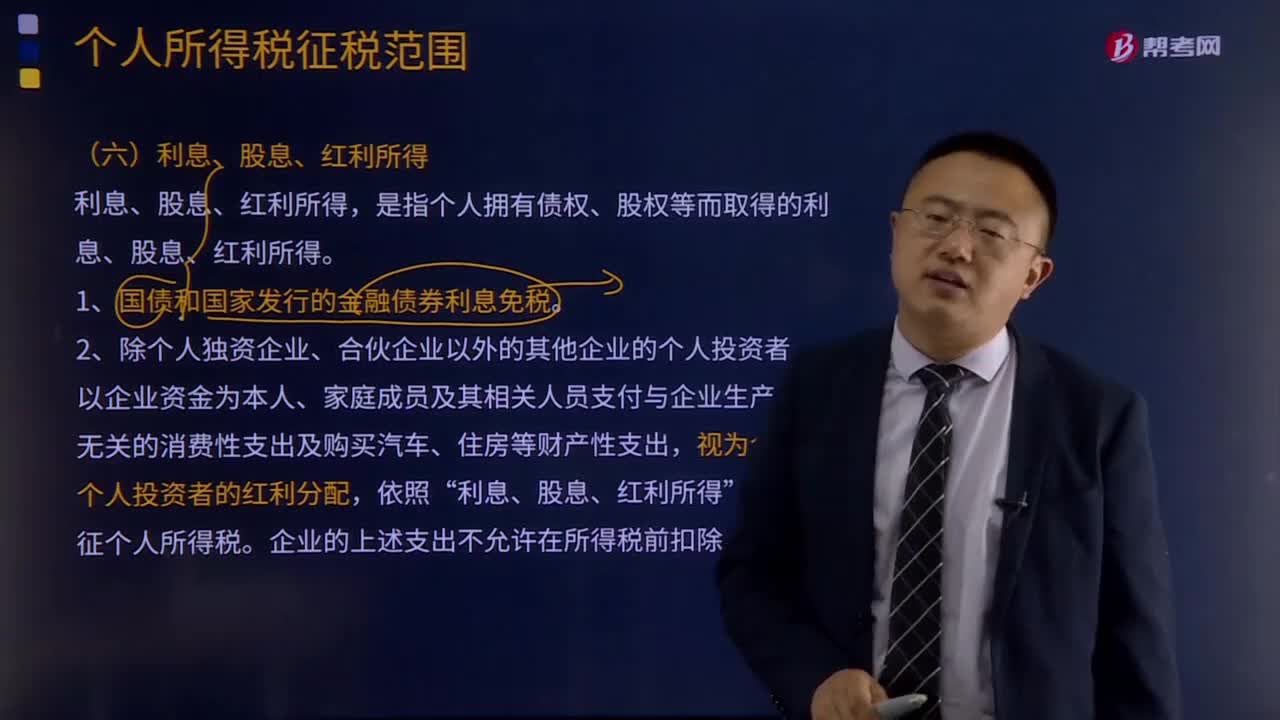

03:17利息、股息、紅利所得是指什么?:利息、股息、紅利所得是指什么?利息、股息、紅利所得,是指個人擁有債權(quán)、股權(quán)等而取得的利息、股息、紅利所得。以企業(yè)資金為本人、家庭成員及其相關(guān)人員支付與企業(yè)生產(chǎn)經(jīng)營無關(guān)的消費(fèi)性支出及購買汽車、住房等財產(chǎn)性支出,視為企業(yè)對個人投資者的紅利分配,企業(yè)的上述支出不允許在所得稅前扣除。3、納稅年度內(nèi)個人投資者從其投資企業(yè)(個人獨(dú)資企業(yè)、合伙企業(yè)除外)借款,其未歸還的借款可視為企業(yè)對個人投資者的紅利分配。

00:58

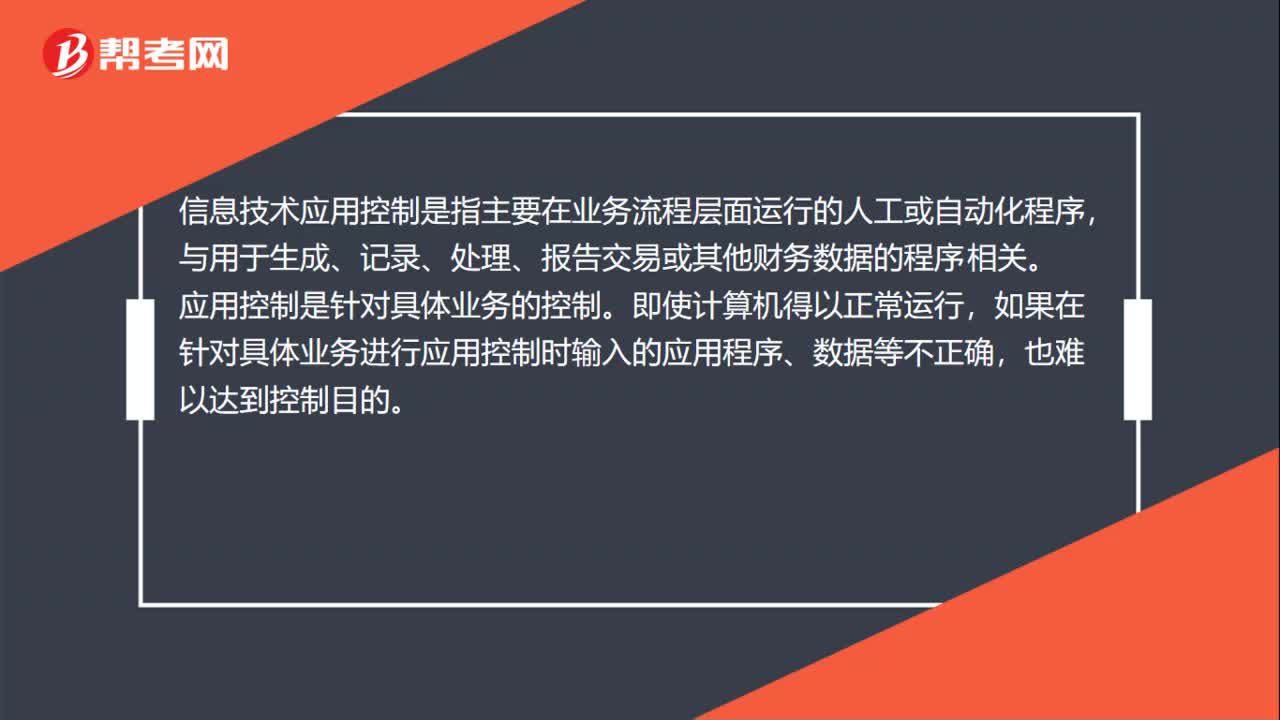

00:58信息技術(shù)應(yīng)用控制是什么?:信息技術(shù)應(yīng)用控制是什么?信息技術(shù)應(yīng)用控制是指主要在業(yè)務(wù)流程層面運(yùn)行的人工或自動化程序,與用于生成、記錄、處理、報告交易或其他財務(wù)數(shù)據(jù)的程序相關(guān)。應(yīng)用控制是針對具體業(yè)務(wù)的控制。即使計算機(jī)得以正常運(yùn)行,如果在針對具體業(yè)務(wù)進(jìn)行應(yīng)用控制時輸入的應(yīng)用程序、數(shù)據(jù)等不正確,應(yīng)用控制關(guān)注信息處理目標(biāo)的四個要素:完整性、準(zhǔn)確性、經(jīng)過授權(quán)和訪問限制以及與應(yīng)用控制相對應(yīng)的手工控制。通常包括檢查數(shù)據(jù)計算的準(zhǔn)確性。

01:09

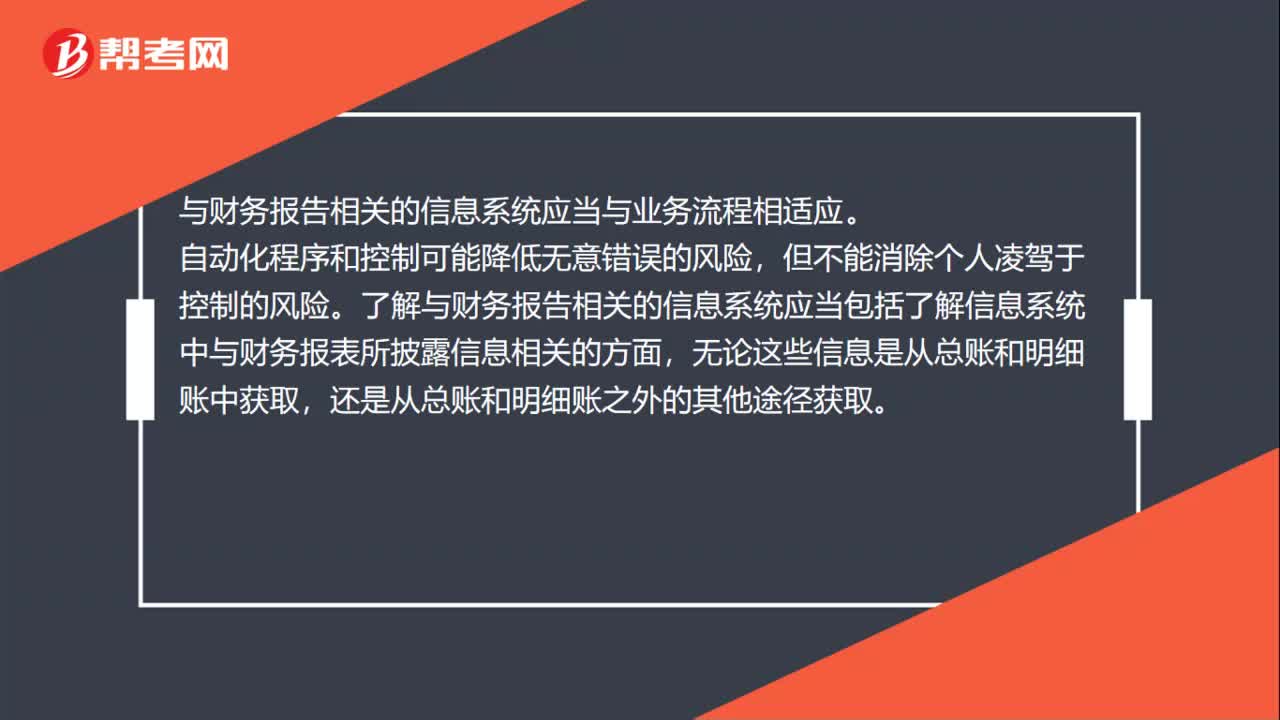

01:09審計的信息系統(tǒng)與溝通是什么?:審計的信息系統(tǒng)與溝通是什么?了解與財務(wù)報告相關(guān)的信息系統(tǒng)應(yīng)當(dāng)包括了解信息系統(tǒng)中與財務(wù)報表所披露信息相關(guān)的方面,無論這些信息是從總賬和明細(xì)賬中獲取,與財務(wù)報告相關(guān)的信息系統(tǒng),包括用以生成、記錄、處理和報告交易、事項和情況,對相關(guān)資產(chǎn)、負(fù)債和所有者權(quán)益履行經(jīng)營管理責(zé)任的程序和記錄。與財務(wù)報告相關(guān)的信息系統(tǒng)應(yīng)當(dāng)與業(yè)務(wù)流程相適應(yīng)。

00:32

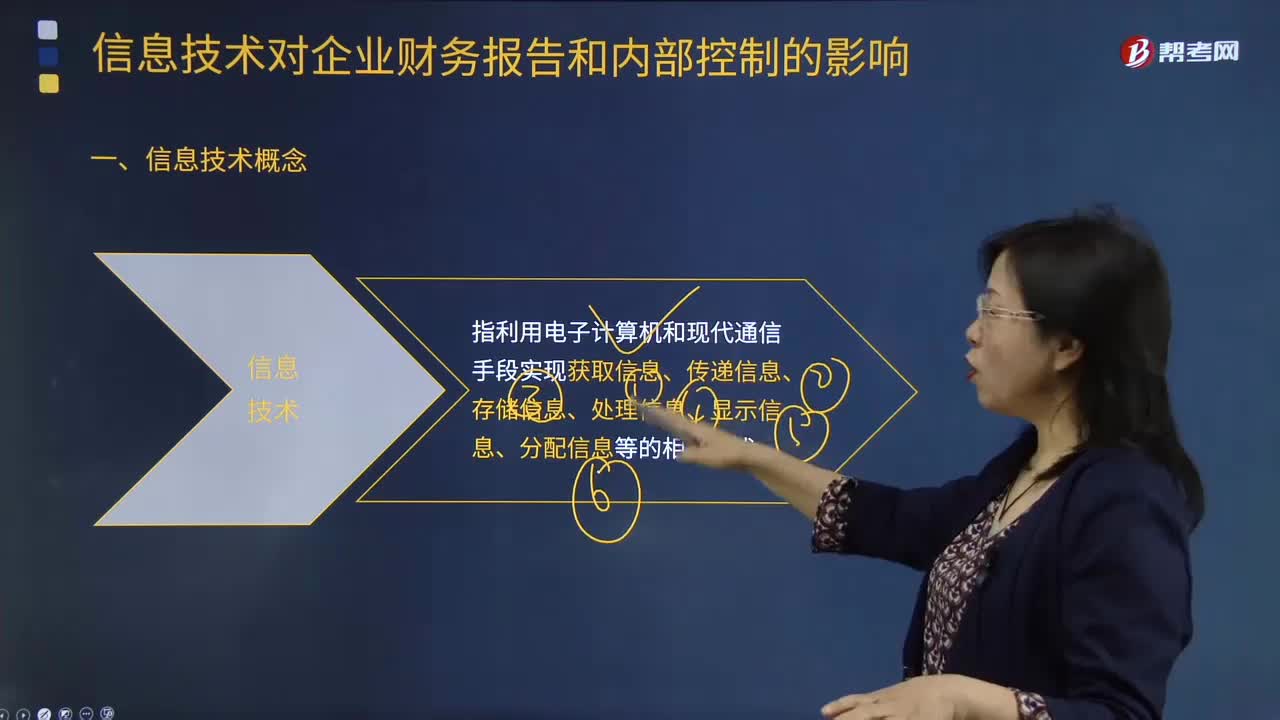

00:32什么是信息技術(shù)?:信息技術(shù)是指在信息科學(xué)的基本原理和方法的指導(dǎo)下擴(kuò)展人類信息功能的技術(shù)。信息技術(shù)是以電子計算機(jī)和現(xiàn)代通信為主要手段實(shí)現(xiàn)信息的獲取,信息技術(shù)指利用電子計算機(jī)和現(xiàn)代通信手段實(shí)現(xiàn)獲取信息、傳遞信息、存儲信息、處理信息、顯示信息、分配信息等的相關(guān)技術(shù)。獲取、存貯、傳遞、處理分析以及使信息標(biāo)準(zhǔn)化的技術(shù)”2.信息技術(shù)。

04:18

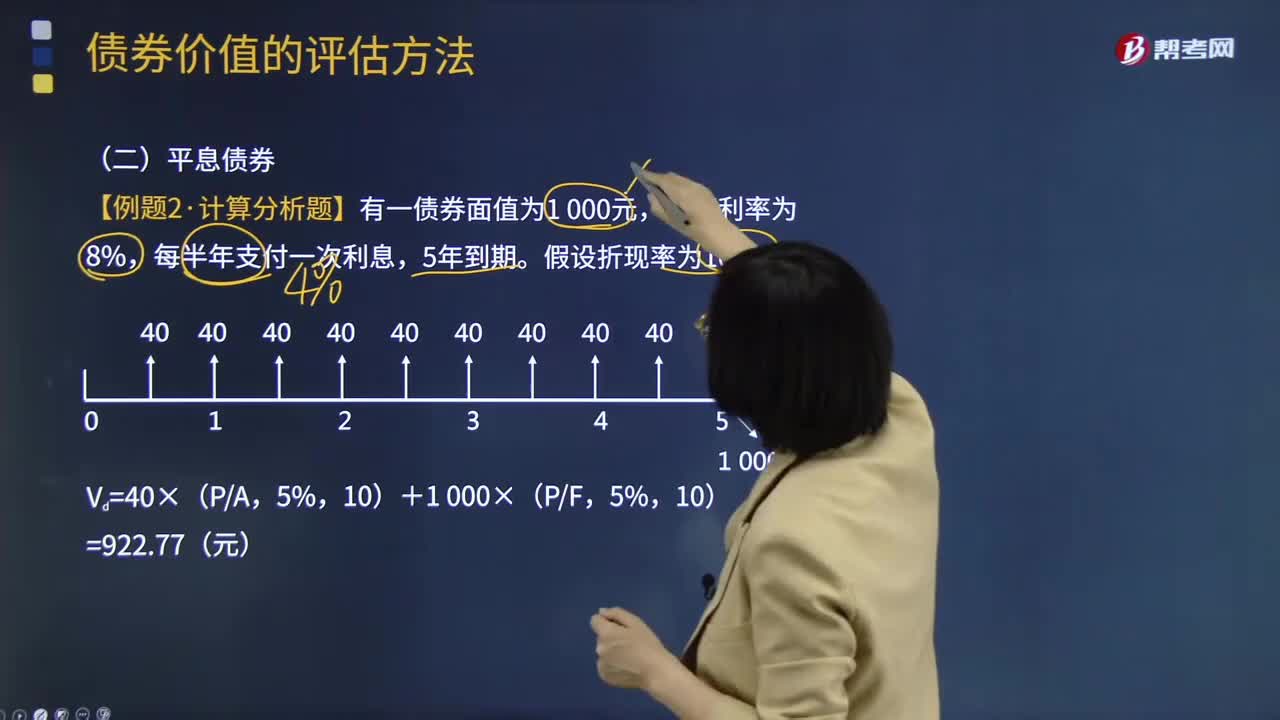

04:18什么是平息債券?:什么是平息債券?平息債券指利息在期間內(nèi)平均支付的債券。支付的頻率可能是一年一次、半年一次或每季度一次等。債券價值(內(nèi)在價值)=未來各期利息收入的現(xiàn)值+未來到期本金或提前出售的售價的現(xiàn)值,下面是注冊會計師考試的例題,為大家說明這個知識點(diǎn)在考試中的應(yīng)用。【例題·計算分析題】有一債券面值為1 000元,票面利率為8%,每半年支付一次利息。假設(shè)折現(xiàn)率為10%,Vd=40×(PA。

06:20

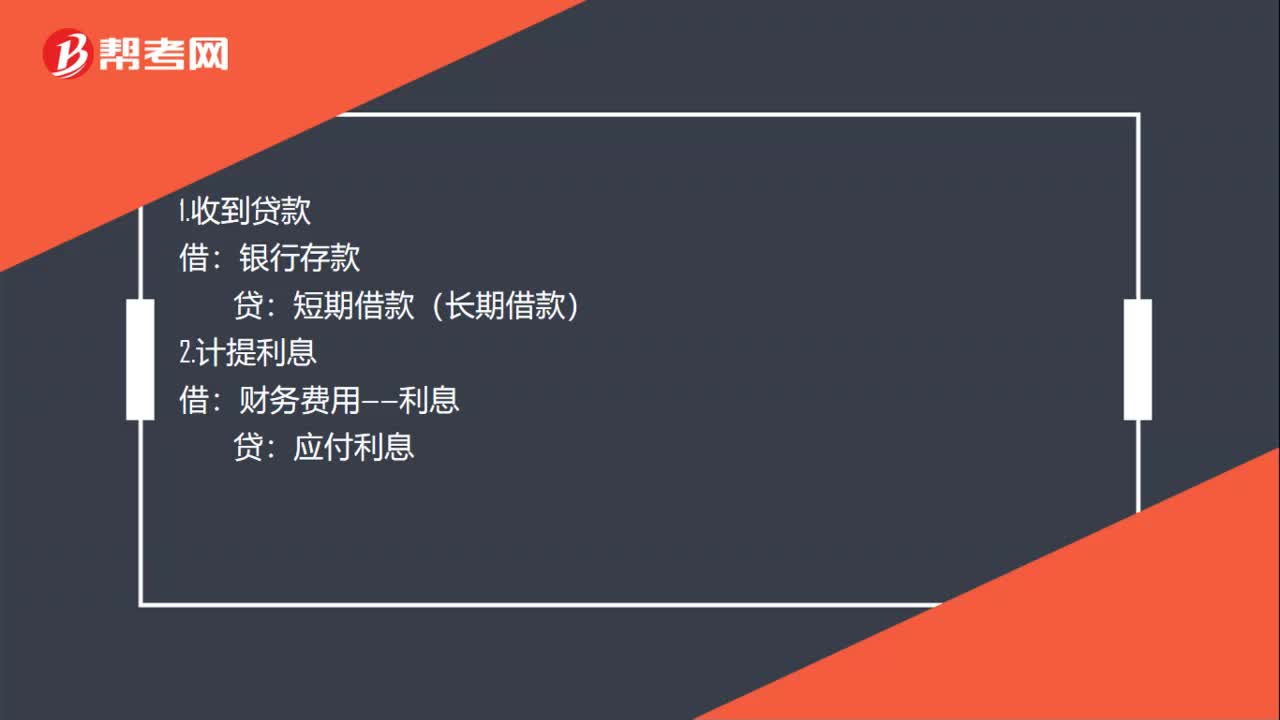

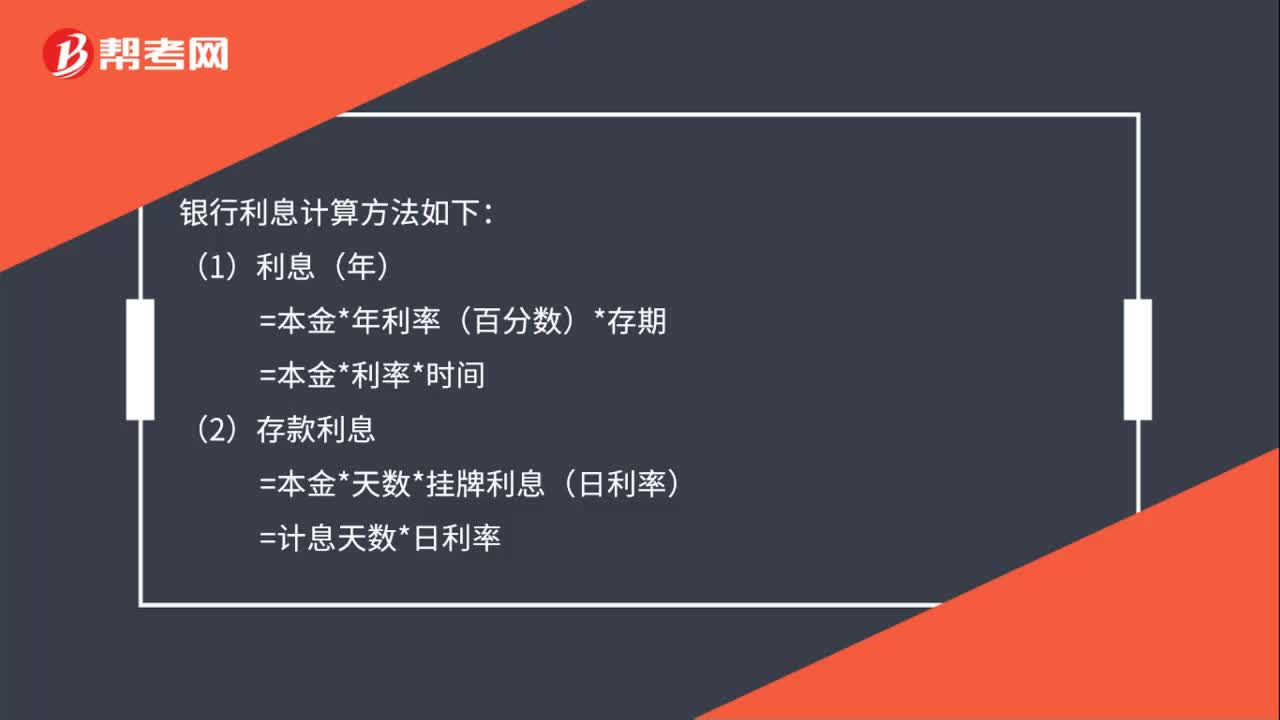

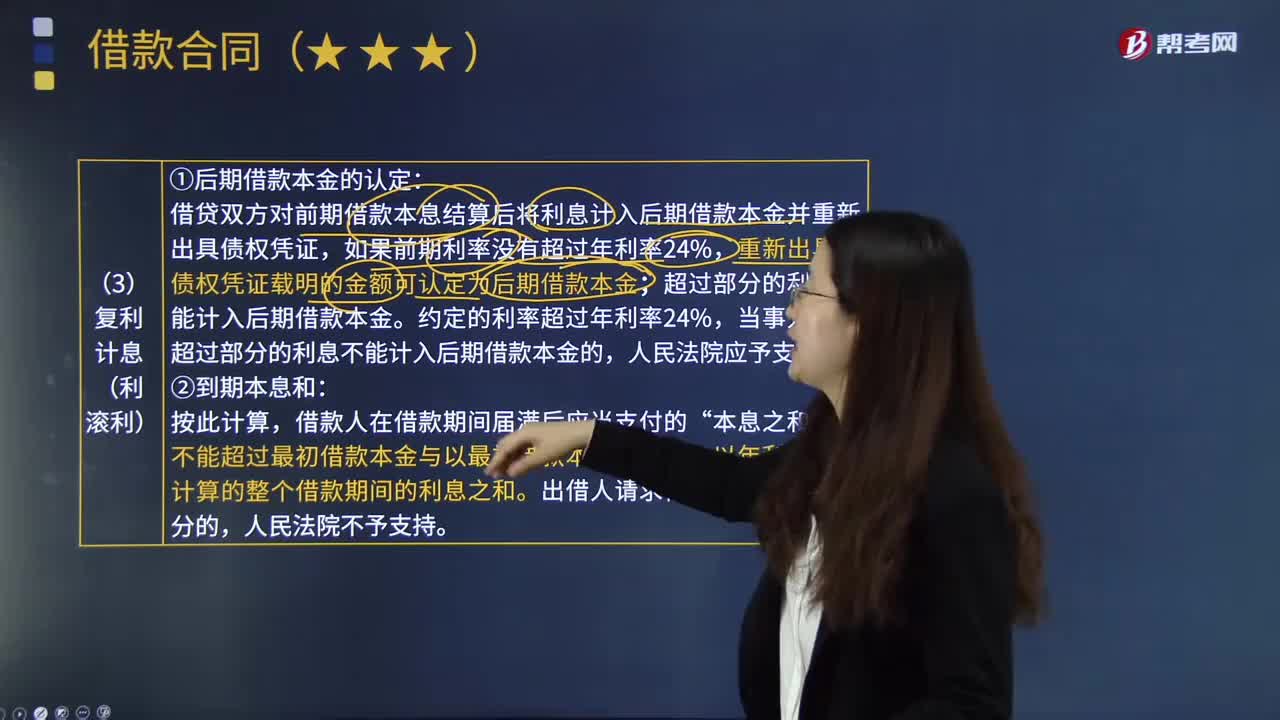

06:20復(fù)利計息(利滾利)是指什么?:本利和=本金×1+利率^期數(shù)。借貸雙方對前期借款本息結(jié)算后將利息計入后期借款本金并重新出具債權(quán)憑證,重新出具的債權(quán)憑證載明的金額可認(rèn)定為后期借款本金;超過部分的利息不能計入后期借款本金。約定的利率超過年利率24%,當(dāng)事人主張超過部分的利息不能計入后期借款本金的,不能超過最初借款本金與以最初借款本金為基數(shù),以年利率24%計算的整個借款期間的利息之和,(1)第2期借款本金的確定。

04:39

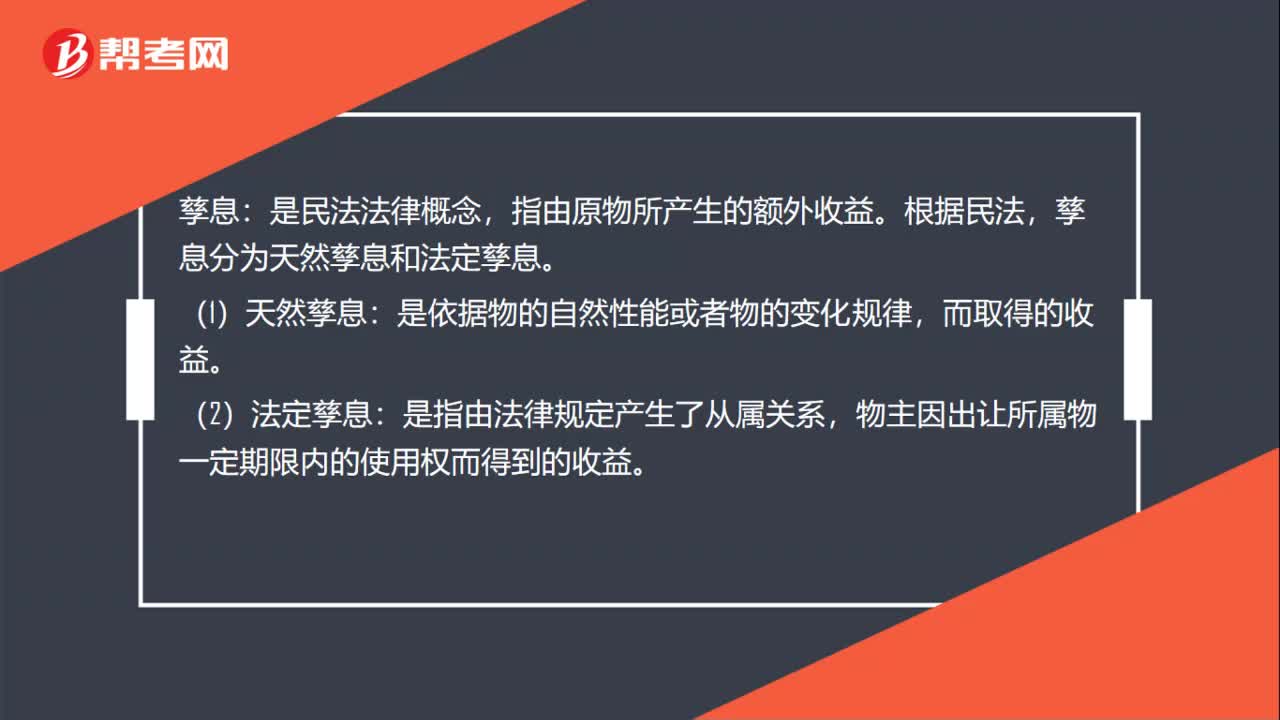

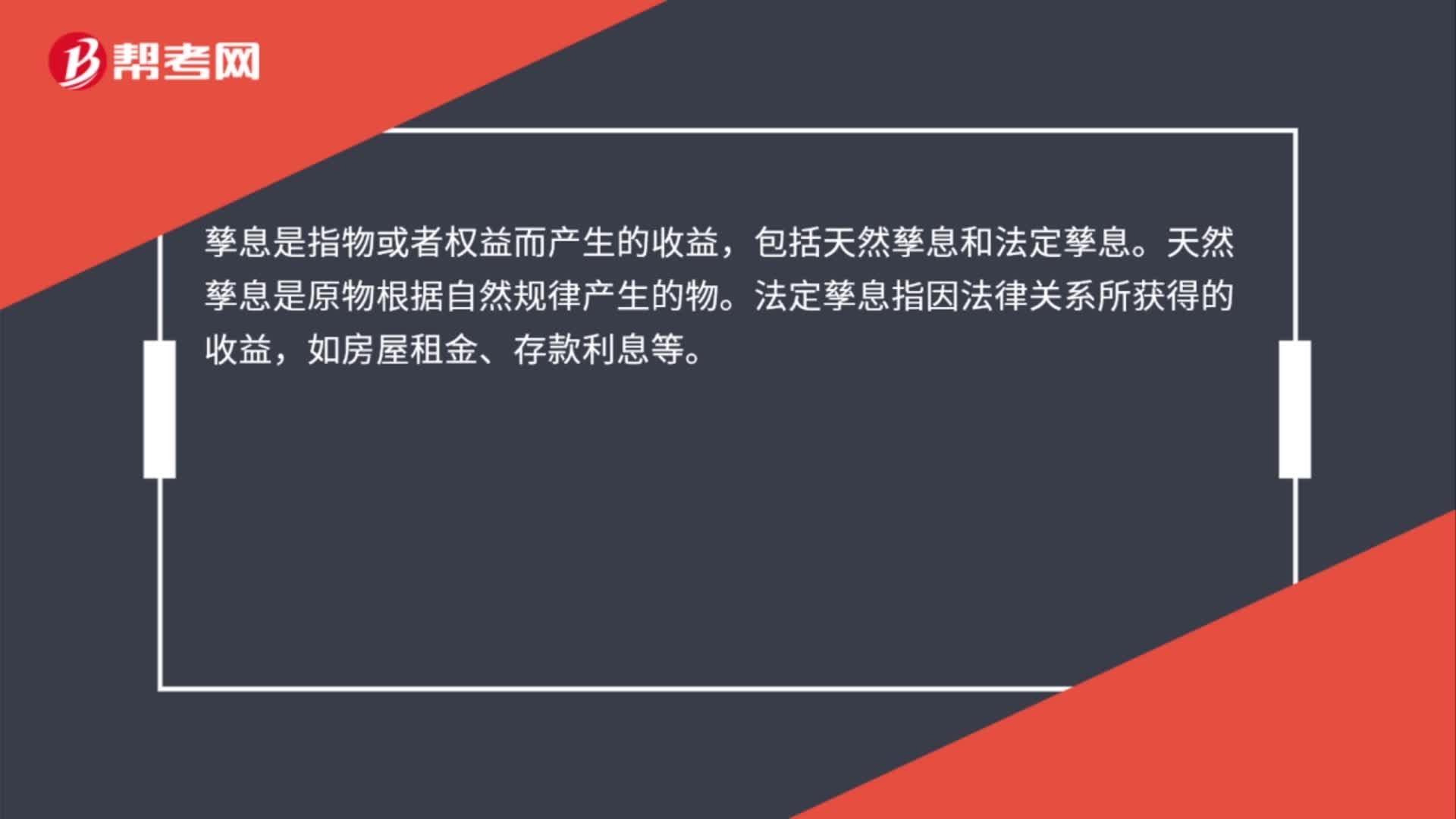

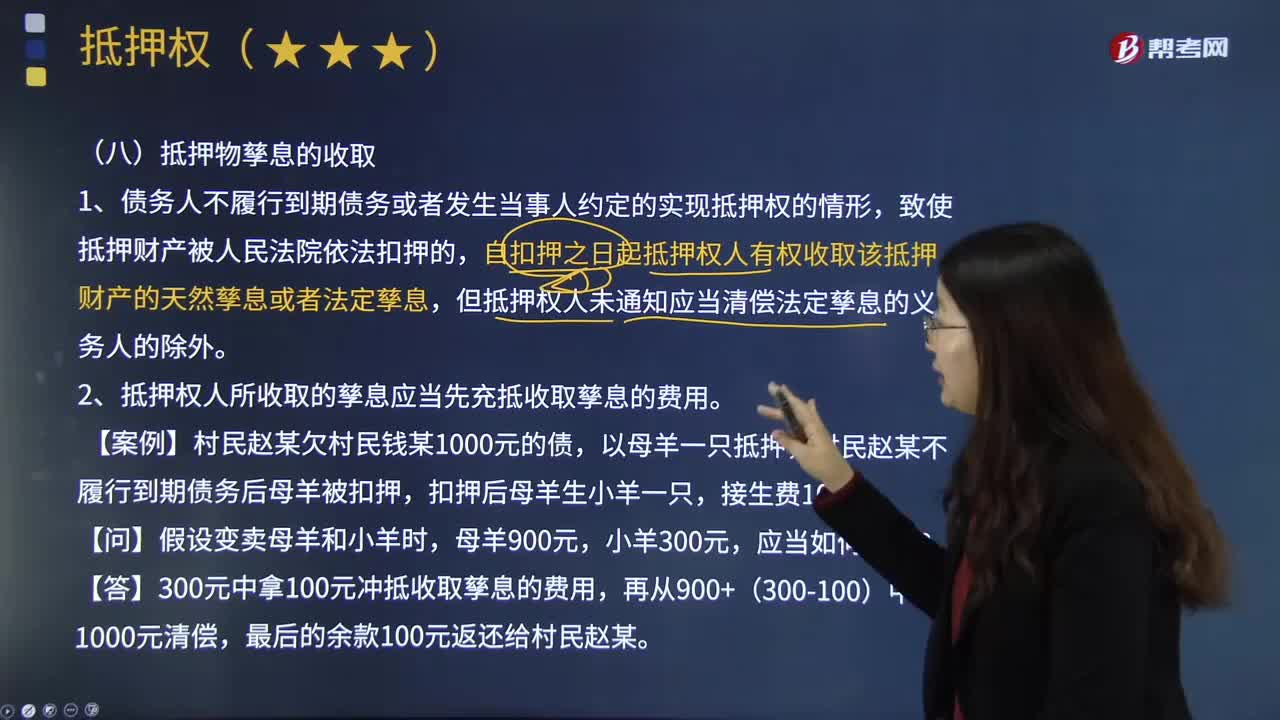

04:39抵押權(quán)人怎樣收取抵押物孳息?:抵押權(quán)人怎樣收取抵押物孳息?依法律規(guī)定由抵押物產(chǎn)生的孳息,1.債務(wù)人不履行到期債務(wù)或者發(fā)生當(dāng)事人約定的實(shí)現(xiàn)抵押權(quán)的情形,自扣押之日起抵押權(quán)人有權(quán)收取該抵押財產(chǎn)的天然孳息或者法定孳息,但抵押權(quán)人未通知應(yīng)當(dāng)清償法定孳息的義務(wù)人的除外。2.抵押權(quán)人所收取的孳息應(yīng)當(dāng)先充抵收取孳息的費(fèi)用。村民趙某不履行到期債務(wù)后母羊被扣押,【例題·單選題】甲將已出租給乙的房屋作為貸款擔(dān)保抵押給丙。

02:50

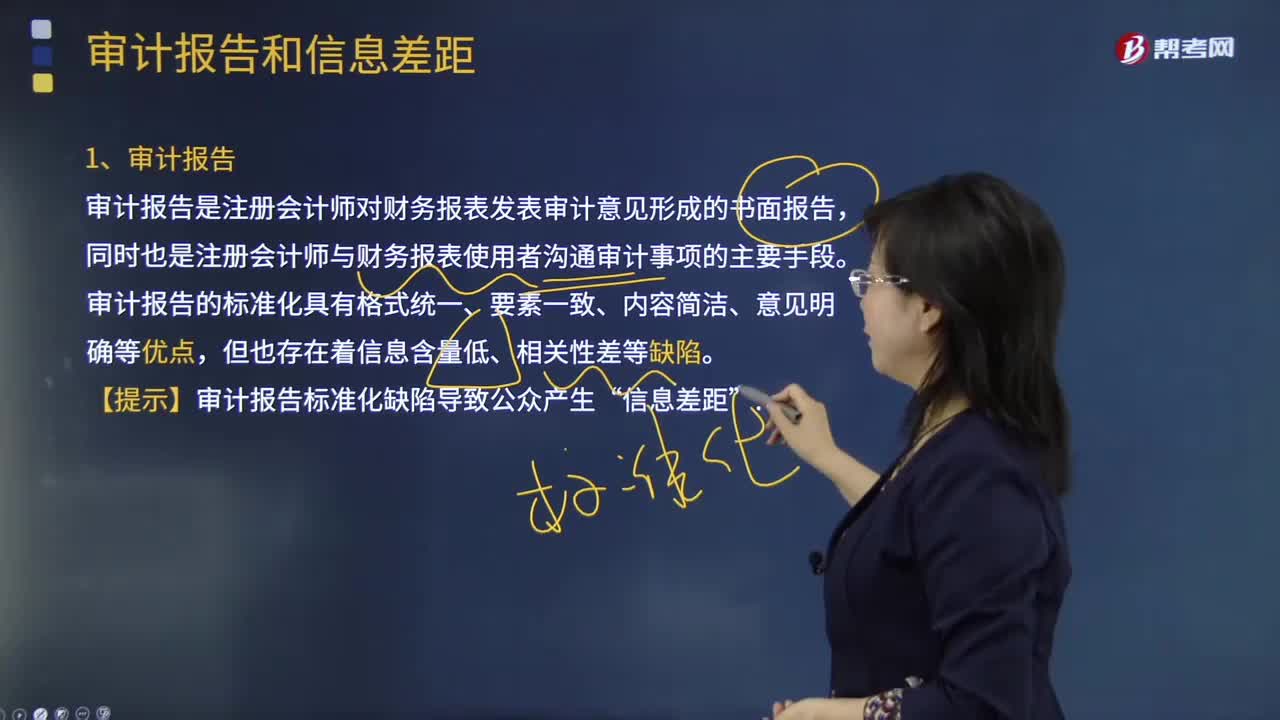

02:50什么是審計報告和信息差距?:什么是審計報告和信息差距?審計報告是注冊會計師對財務(wù)報表發(fā)表審計意見形成的書面報告,同時也是注冊會計師與財務(wù)報表使用者溝通審計事項的主要手段。財務(wù)報表使用者作出明智投資和信托決策需要的信息,與他們從審計報告和已審計財務(wù)報表中得到的信息之間存在著較大的差距。會影響資本市場的效率和資本的成本。審計報告的標(biāo)準(zhǔn)化具有格式統(tǒng)一、要素一致、內(nèi)容簡潔、意見明確等優(yōu)點(diǎn),但也存在著信息含量低、相關(guān)性差等缺陷。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日