-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

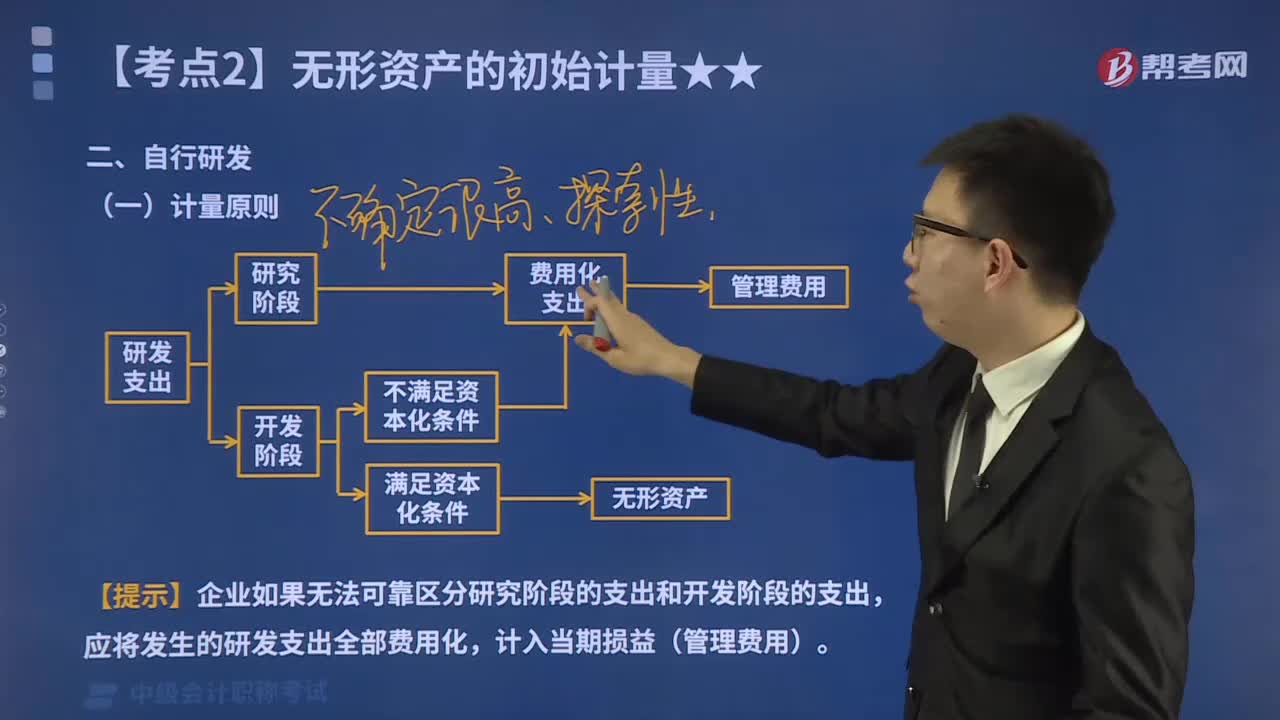

自行研發(fā)及投資者投入的無形資產(chǎn)如何進(jìn)行初始計量?

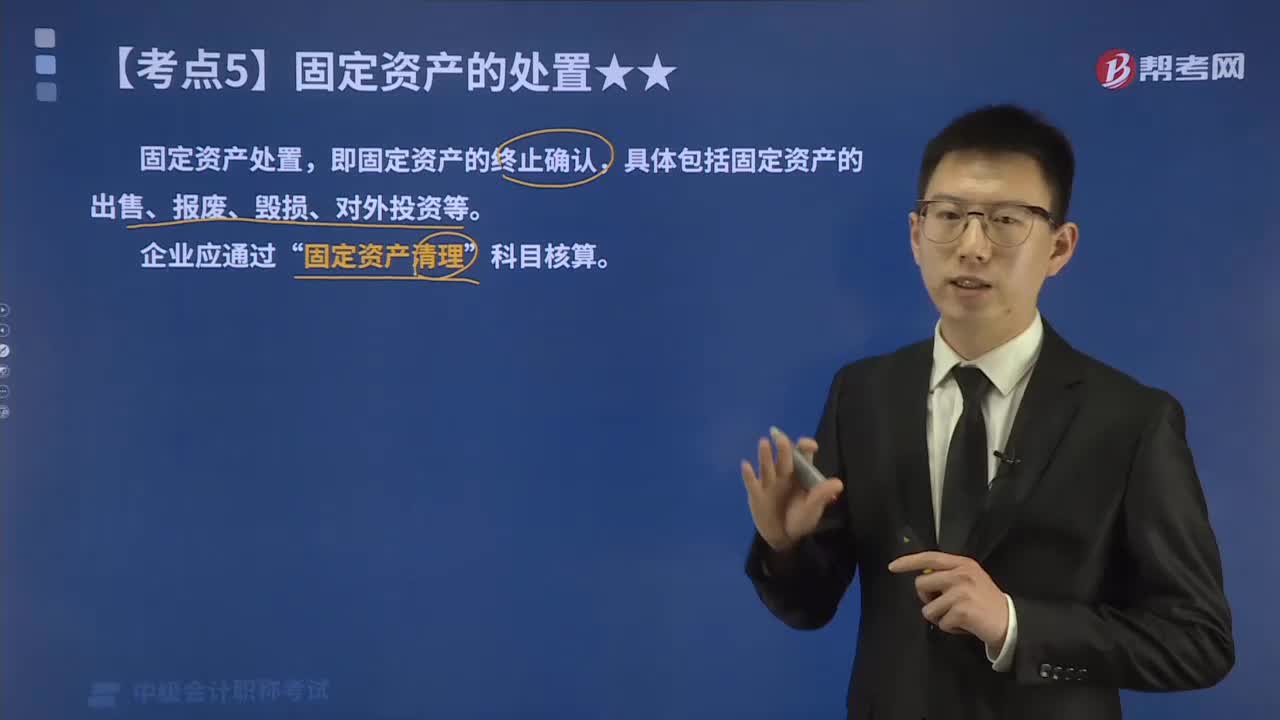

固定資產(chǎn)轉(zhuǎn)入清理怎樣進(jìn)行會計核算?

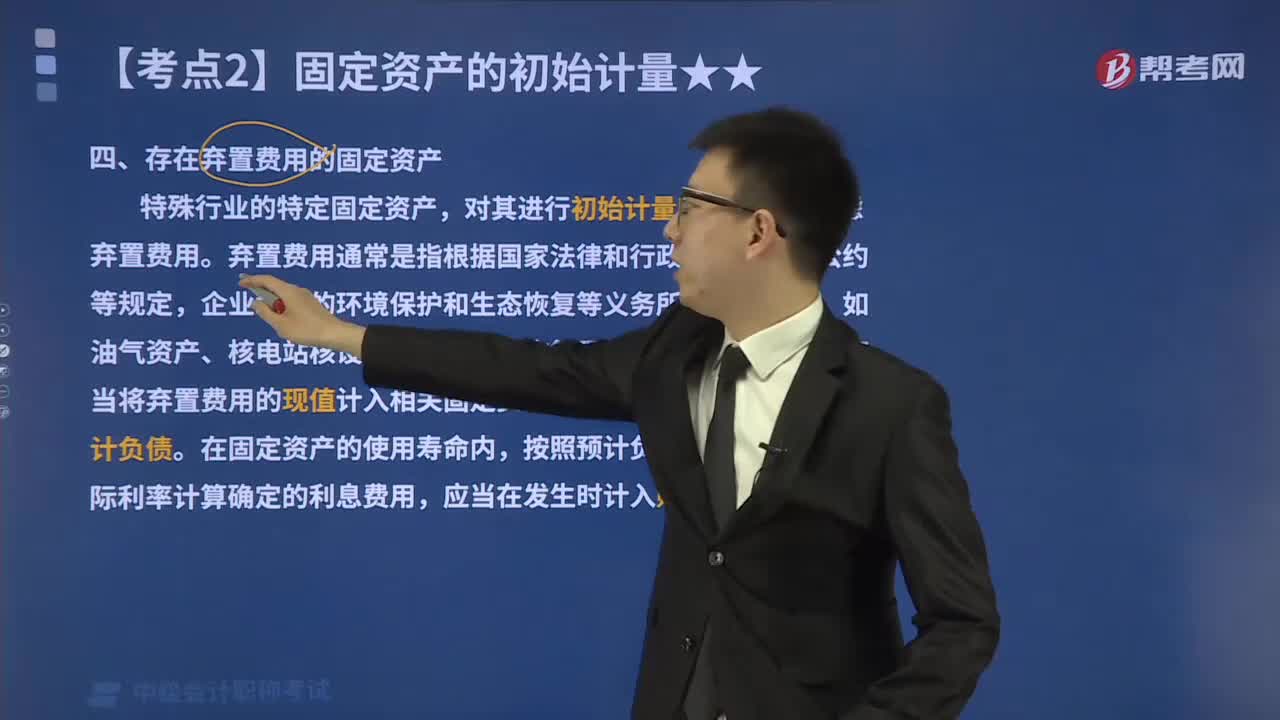

其他方式取得固定資產(chǎn)及存在棄置費(fèi)用的固定資產(chǎn)如何進(jìn)行初始計量?

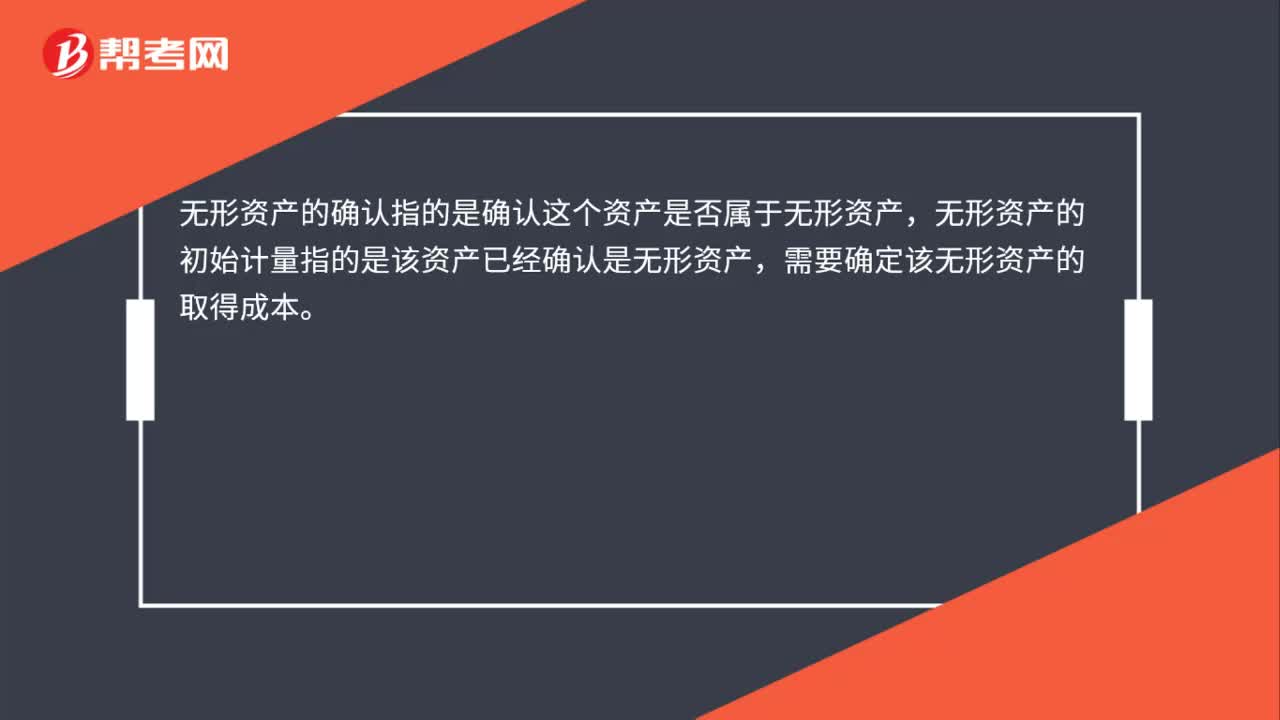

無形資產(chǎn)的確認(rèn)與初始計量有什么區(qū)別?

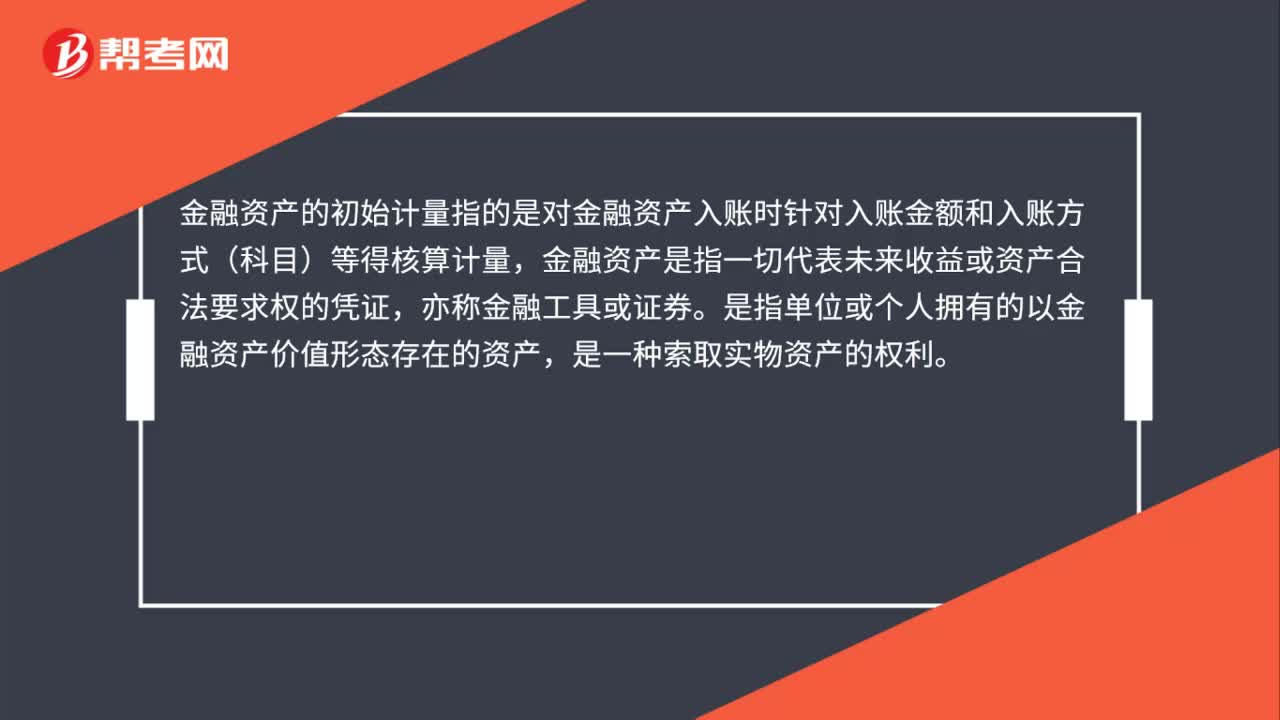

金融資產(chǎn)的初始計量是什么?

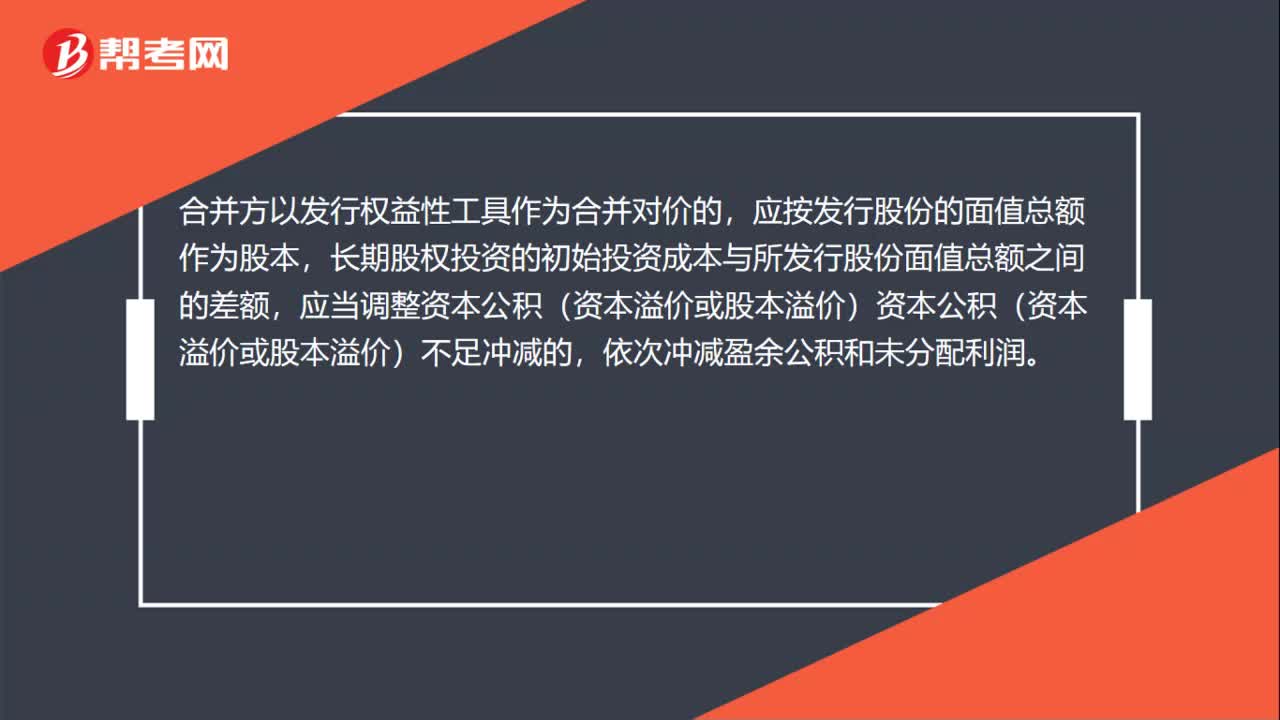

長期股權(quán)投資初始投資成本與合并對價差額處理?

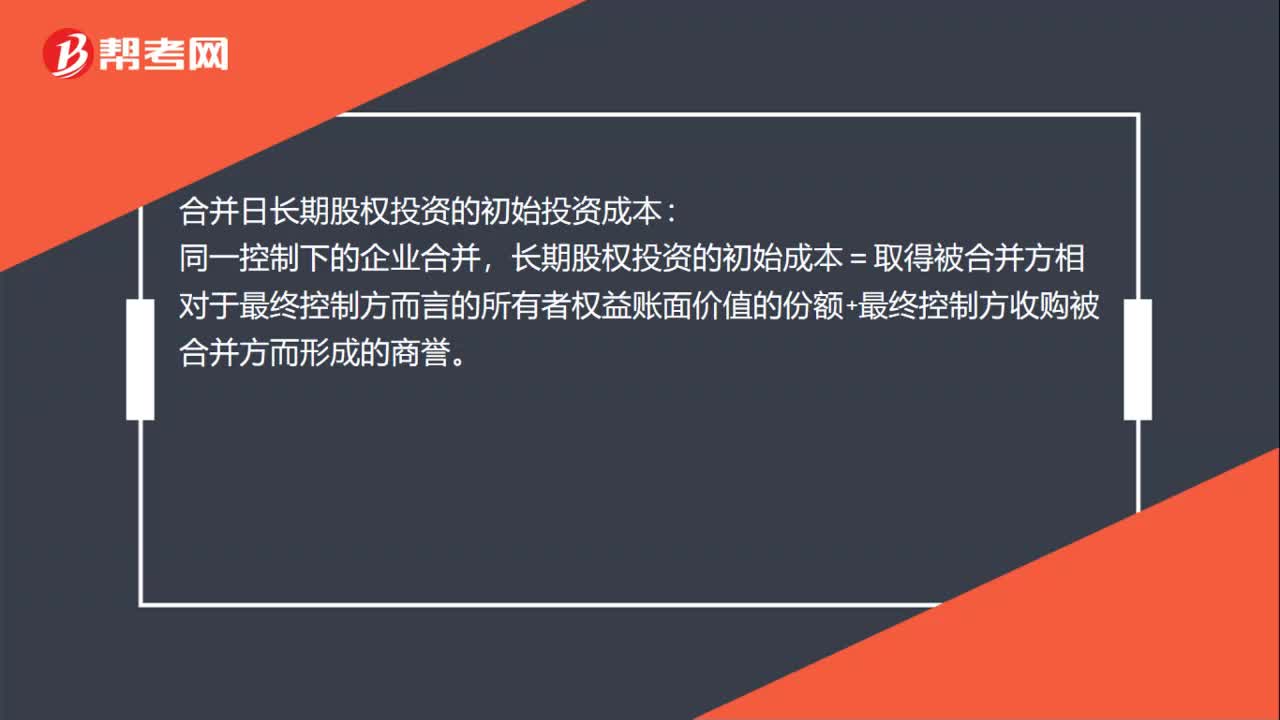

怎么確定合并日長期股權(quán)投資的初始投資成本?

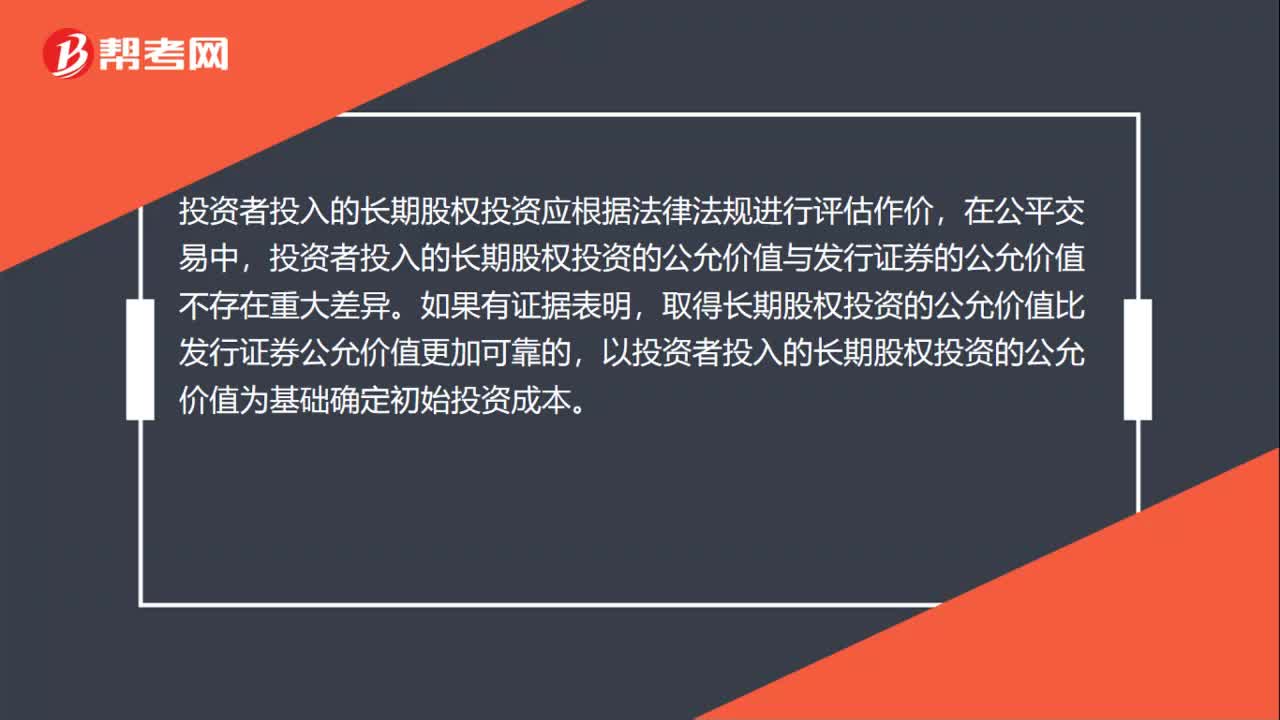

投資者投入的長期股權(quán)投資會計怎么處理?

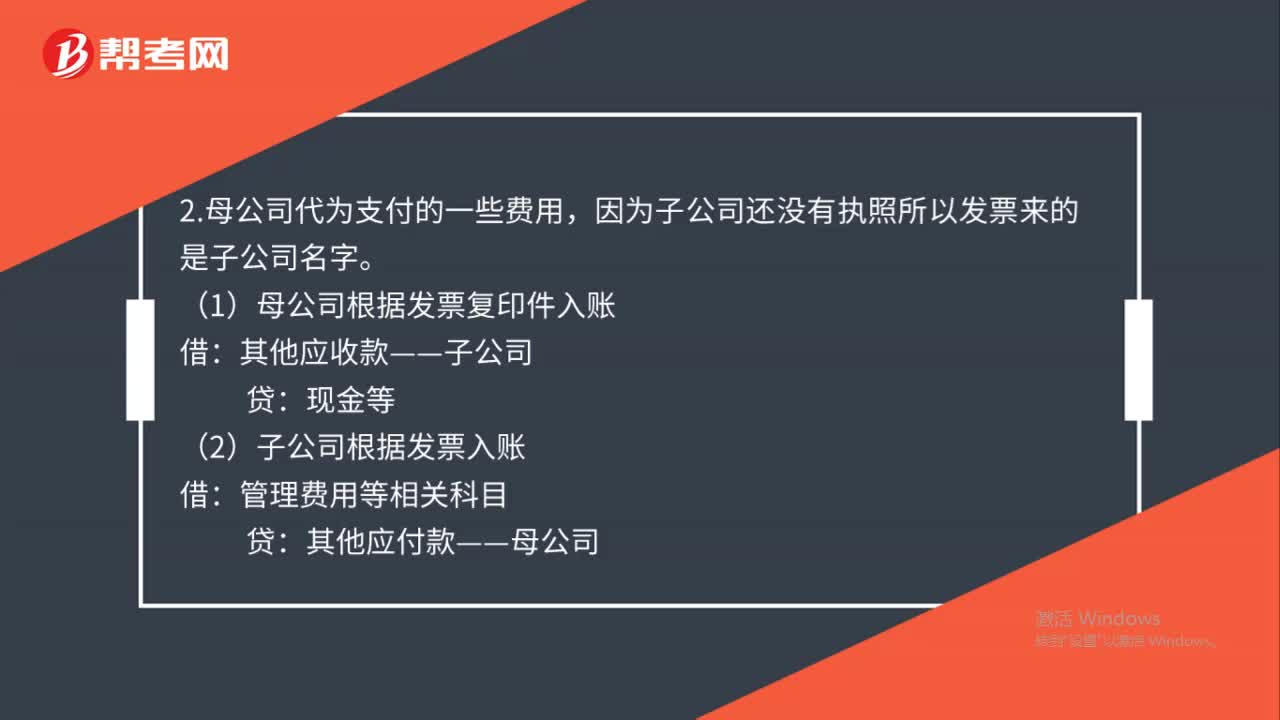

投資子公司會計如何處理?

合格投資者如何界定?

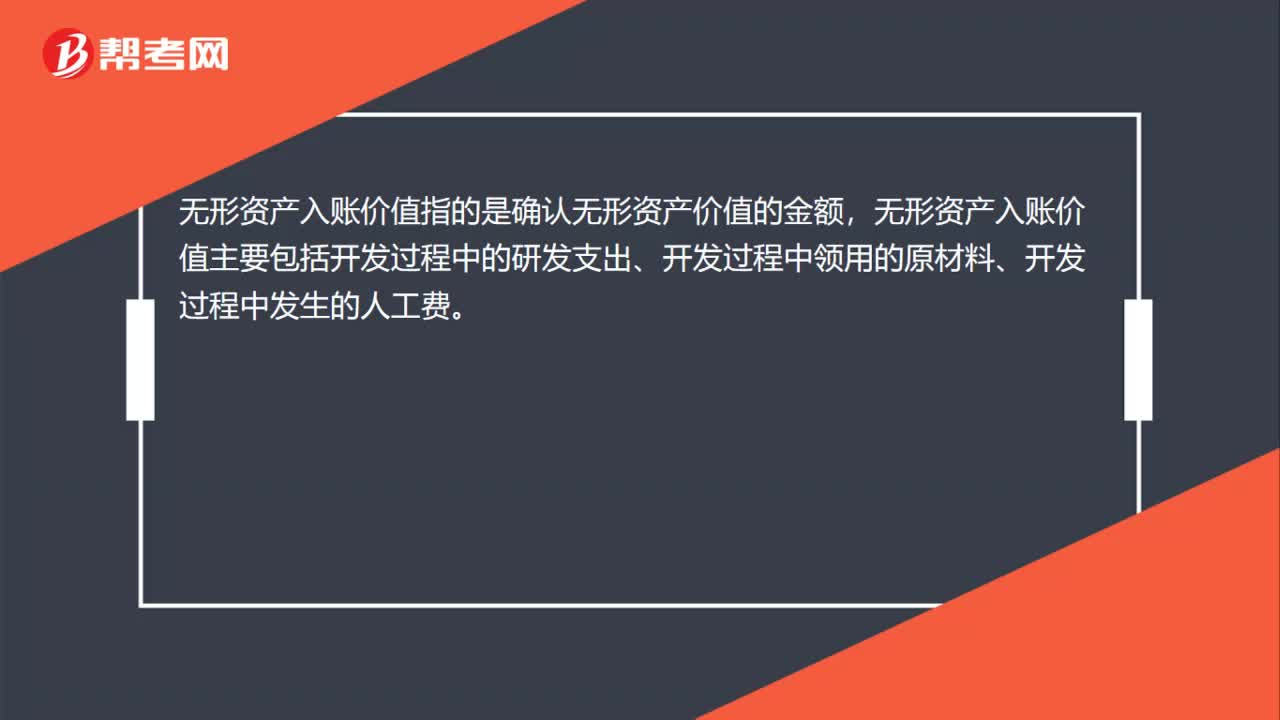

無形資產(chǎn)的入賬價值是什么?

無形資產(chǎn)減值金額如何確定?

02:35

02:35

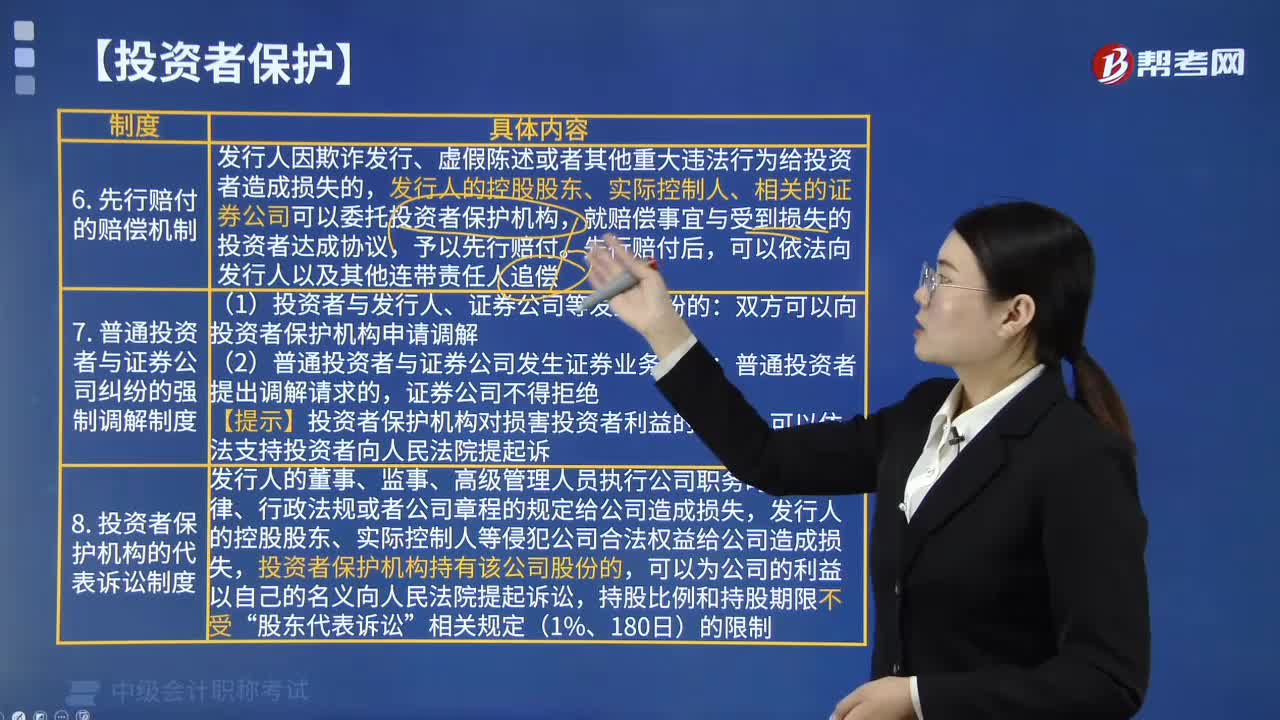

投資者保護(hù)中先行賠付制度是指什么?:投資者保護(hù)中先行賠付制度是指什么?活動主辦單位或者網(wǎng)絡(luò)交易平臺進(jìn)行賠償后再對經(jīng)營者進(jìn)行追償。發(fā)行人的控股股東、實(shí)際控制人、相關(guān)的證券公司可以委托投資者保護(hù)機(jī)構(gòu),二、普通投資者與證券公司糾紛的強(qiáng)制調(diào)解制度。(1)投資者與發(fā)行人、證券公司等發(fā)生糾紛的:雙方可以向投資者保護(hù)機(jī)構(gòu)申請調(diào)解,(2)普通投資者與證券公司發(fā)生證券業(yè)務(wù)糾紛。三、投資者保護(hù)機(jī)構(gòu)的代表訴訟制度。

02:40

02:40

怎樣理解引入戰(zhàn)略投資者?:允許戰(zhàn)略投資者在公司發(fā)行新股中參與配售。戰(zhàn)略投資者是指與發(fā)行人具有合作關(guān)系或有合作意向和潛力,一般認(rèn)為戰(zhàn)略投資者是指能夠通過幫助公司融資,提供營銷與銷售支持的業(yè)務(wù)或通過個人關(guān)系增加投資價值的公司或個人投資者。戰(zhàn)略投資者具有資金、技術(shù)、管理、市場、人才等方面優(yōu)勢,上市公司引人戰(zhàn)略投資者,戰(zhàn)略投資者往往都是實(shí)力雄厚的境內(nèi)外大公司、大集團(tuán),吸引戰(zhàn)略投資者參與公司管理,戰(zhàn)略投資者帶來的不僅是資金和技術(shù)。

02:10

02:10

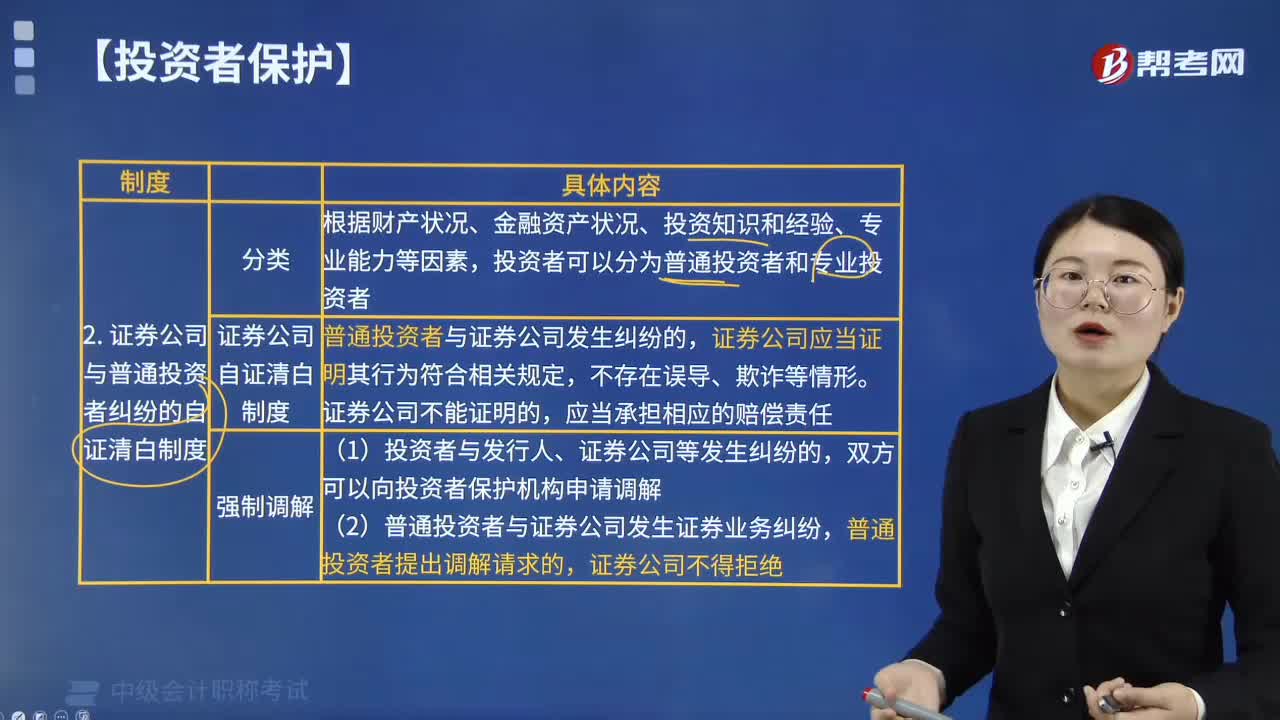

證券公司與普通投資者糾紛的自證清白制度中投資者可以分為哪幾類?:證券公司與普通投資者糾紛的自證清白制度中投資者可以分為哪幾類?根據(jù)財產(chǎn)狀況、金融資產(chǎn)狀況、投資知識和經(jīng)驗(yàn)、專業(yè)能力等因素,投資者可以分為普通投資者和專業(yè)投資者。普通投資者與證券公司發(fā)生糾紛的,證券公司應(yīng)當(dāng)證明其行為符合相關(guān)規(guī)定。①投資者與發(fā)行人、證券公司等發(fā)生糾紛的,雙方可以向投資者保護(hù)機(jī)構(gòu)申請調(diào)解,②普通投資者與證券公司發(fā)生證券業(yè)務(wù)糾紛。普通投資者提出調(diào)解請求的。

09:39

09:39

投資者如何判定為一致行動人?:(1)投資者之間有股權(quán)控制關(guān)系;(4)投資者參股另一投資者;(5)銀行以外的其他法人、其他組織和自然人為投資者取得相關(guān)股份提供融資安排,(6)投資者之間存在合伙、合作、聯(lián)營等其他經(jīng)濟(jì)利益關(guān)系,(7)持有投資者30%以上股份的自然人;(投資者與其自然人大股東);(9)持有投資者30%以上股份的自然人和在投資者任職的董事、監(jiān)事及高級管理人員。與投資者持有同一上市公司股份

02:04

02:04

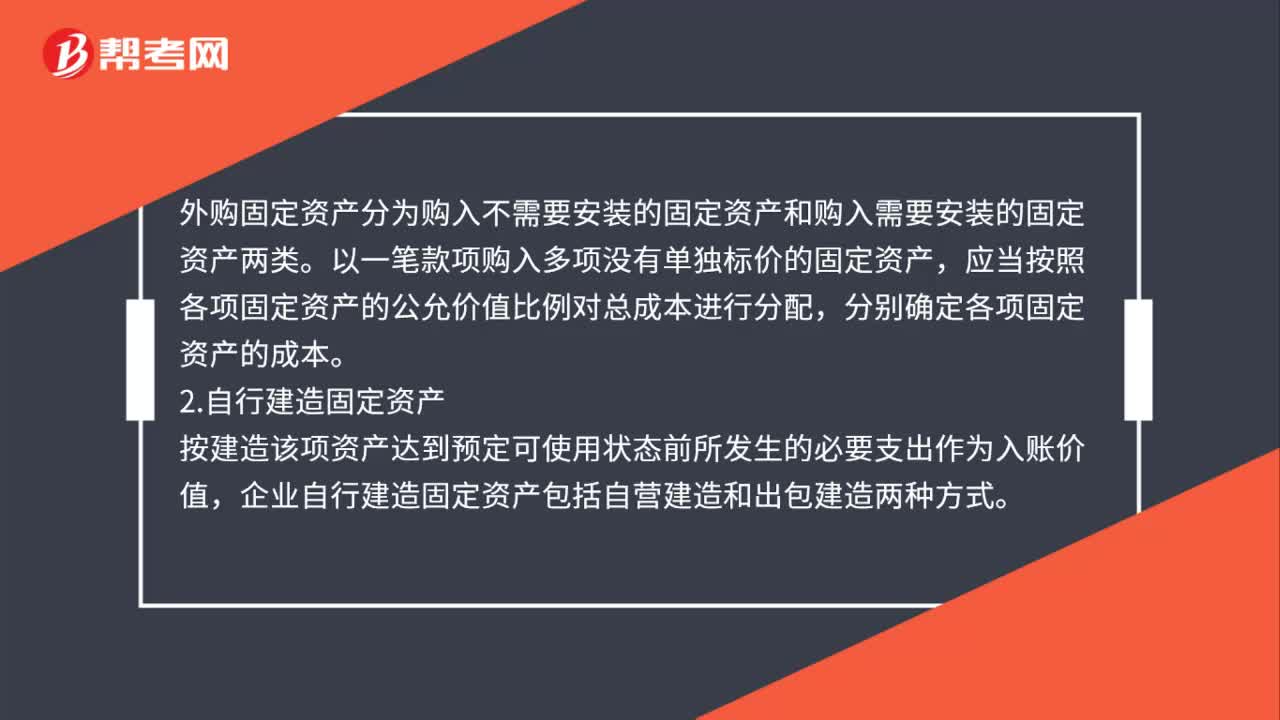

固定資產(chǎn)應(yīng)按什么進(jìn)行初始計量?:固定資產(chǎn)應(yīng)按照成本進(jìn)行初始計量。企業(yè)外購固定資產(chǎn)的成本“不包括允許抵扣的增值稅進(jìn)項(xiàng)稅額)、使固定資產(chǎn)達(dá)到預(yù)定可使用狀態(tài)前所發(fā)生的可歸屬于該項(xiàng)資產(chǎn)的運(yùn)輸費(fèi)、裝卸費(fèi)、安裝費(fèi)和專業(yè)人員服務(wù)費(fèi)等。外購固定資產(chǎn)分為購入不需要安裝的固定資產(chǎn)和購入需要安裝的固定資產(chǎn)兩類,以一筆款項(xiàng)購入多項(xiàng)沒有單獨(dú)標(biāo)價的固定資產(chǎn),應(yīng)當(dāng)按照各項(xiàng)固定資產(chǎn)的公允價值比例對總成本進(jìn)行分配。分別確定各項(xiàng)固定資產(chǎn)的成本。

01:12

01:12

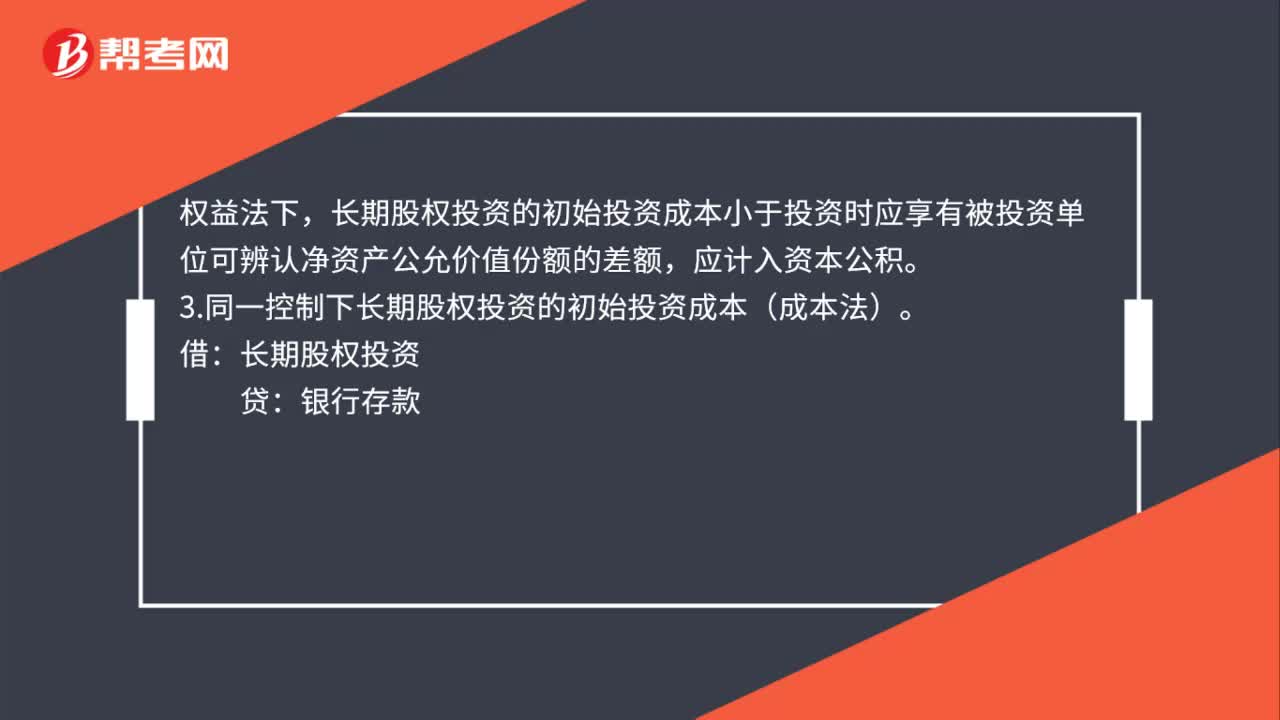

初始投資成本怎么算?:初始投資成本怎么算?1.非同一控制下長期股權(quán)投資的初始投資成本(成本法)。形成的合并部分是采用成本法核算,即維持初始成本不變,后來追加投資不是企業(yè)合并,而是購買少數(shù)股東權(quán)益,仍是成本法核算,兩次成本相加即是新的長投余額。2.非同一控制下長期股權(quán)投資的初始投資成本(權(quán)益法)。權(quán)益法下,長期股權(quán)投資的初始投資成本小于投資時應(yīng)享有被投資單位可辨認(rèn)凈資產(chǎn)公允價值份額的差額,應(yīng)計入資本公積。

00:28

00:28

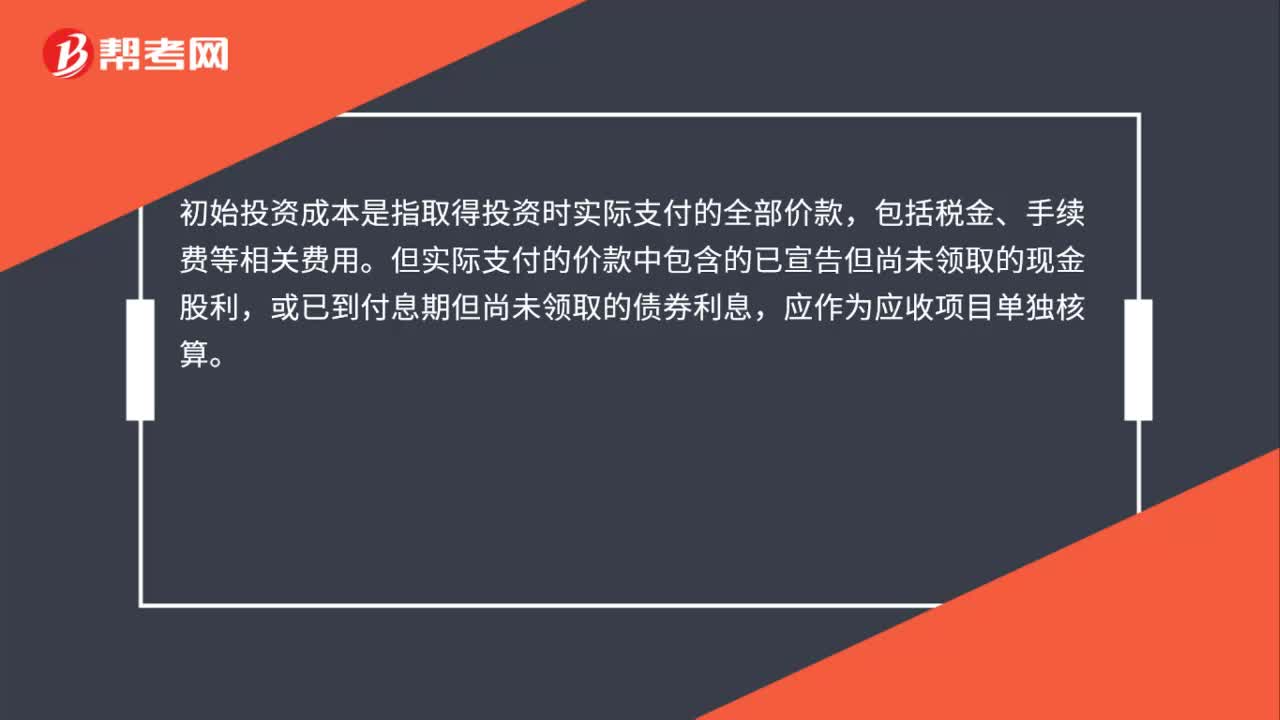

初始投資成本是什么?:初始投資成本是什么?初始投資成本是指取得投資時實(shí)際支付的全部價款,包括稅金、手續(xù)費(fèi)等相關(guān)費(fèi)用。但實(shí)際支付的價款中包含的已宣告但尚未領(lǐng)取的現(xiàn)金股利,或已到付息期但尚未領(lǐng)取的債券利息,應(yīng)作為應(yīng)收項(xiàng)目單獨(dú)核算。

00:39

00:39

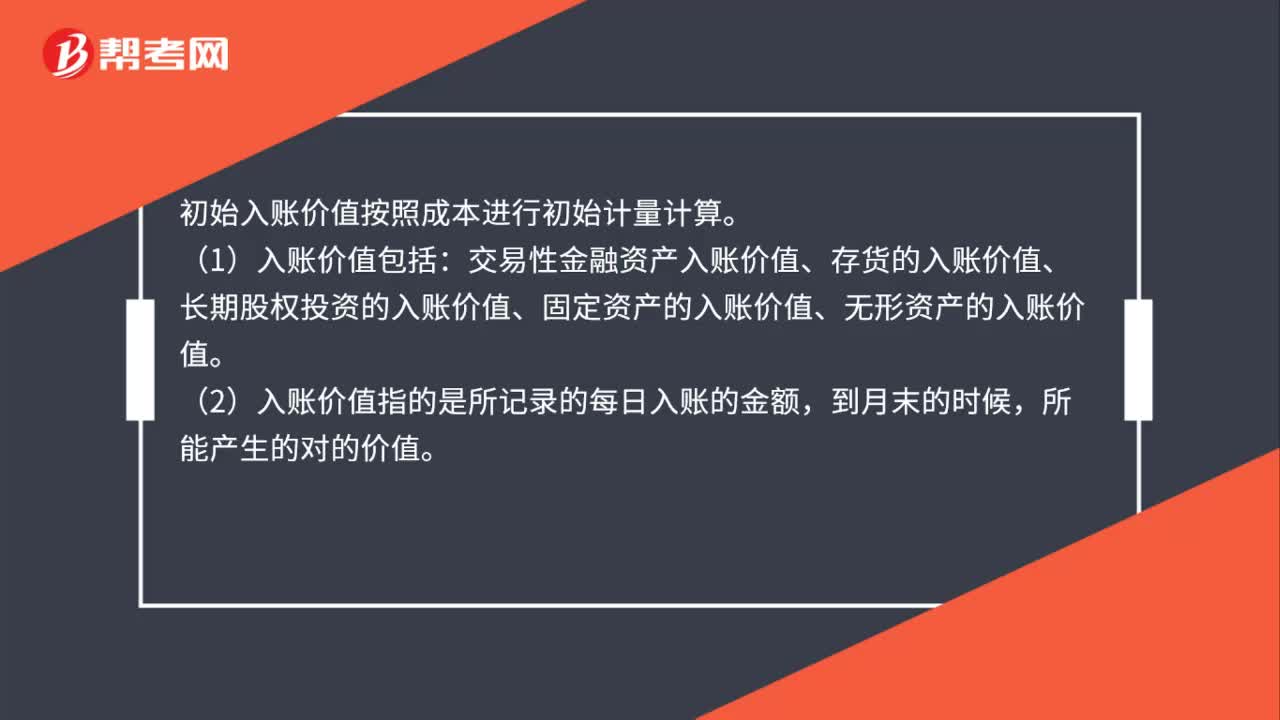

初始入賬價值如何計算?:初始入賬價值如何計算?初始入賬價值按照成本進(jìn)行初始計量計算。(1)入賬價值包括:交易性金融資產(chǎn)入賬價值、存貨的入賬價值、長期股權(quán)投資的入賬價值、固定資產(chǎn)的入賬價值、無形資產(chǎn)的入賬價值。(2)入賬價值指的是所記錄的每日入賬的金額,到月末的時候,所能產(chǎn)生的對的價值。

00:42

00:42

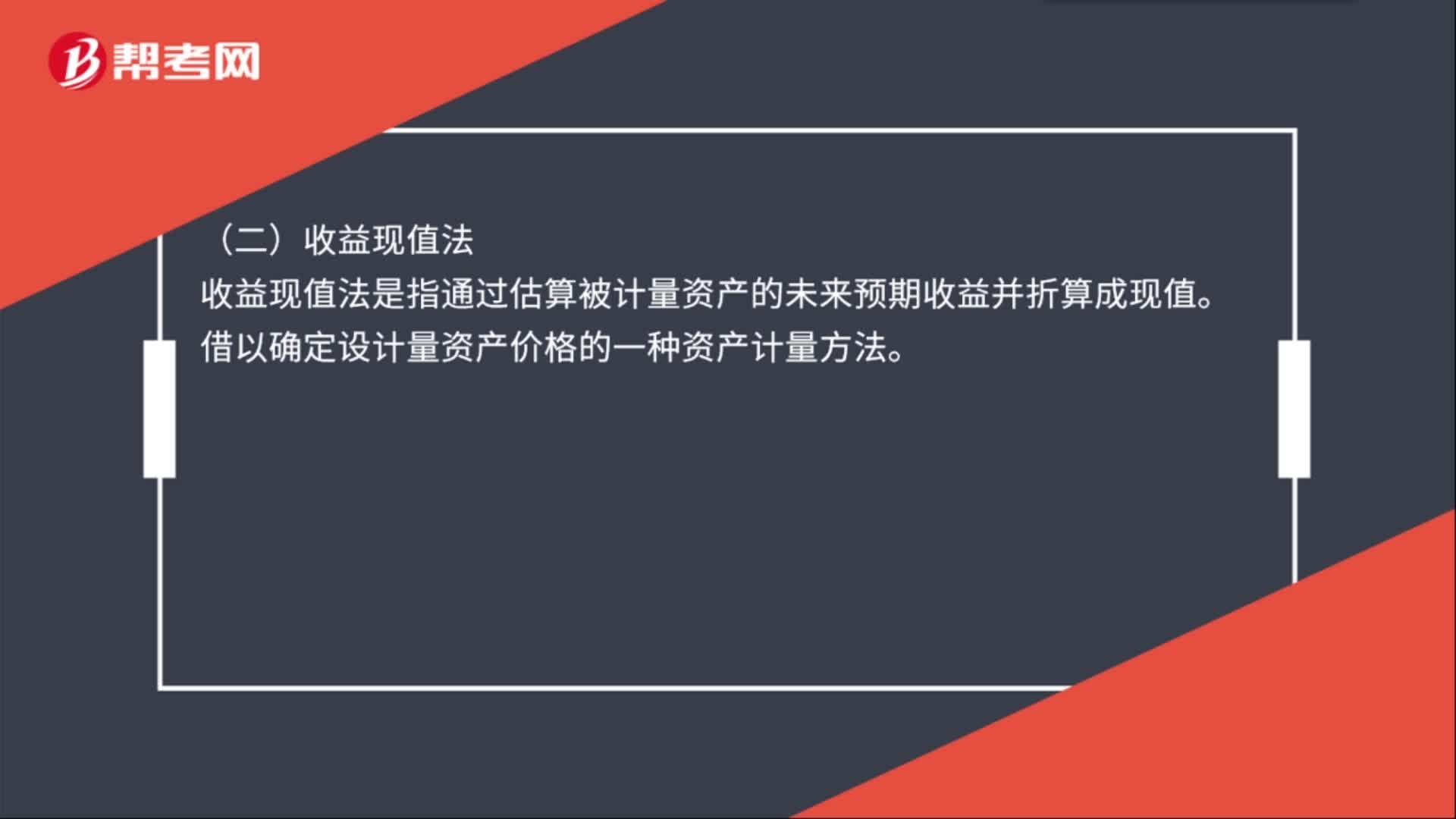

無形資產(chǎn)計量方法有哪些?:無形資產(chǎn)計量方法有哪些?(一)重置成本法,重置成本法是指在計量資產(chǎn)時,按被計量資產(chǎn)的現(xiàn)時完全重置成本堿去應(yīng)扣損耗或貶值。來確定被計量資產(chǎn)價格的一種方法。(二)收益現(xiàn)值法。收益現(xiàn)值法是指通過估算被計量資產(chǎn)的未來預(yù)期收益并折算成現(xiàn)值借以確定設(shè)計量資產(chǎn)價格的一種資產(chǎn)計量方法

00:33

00:33

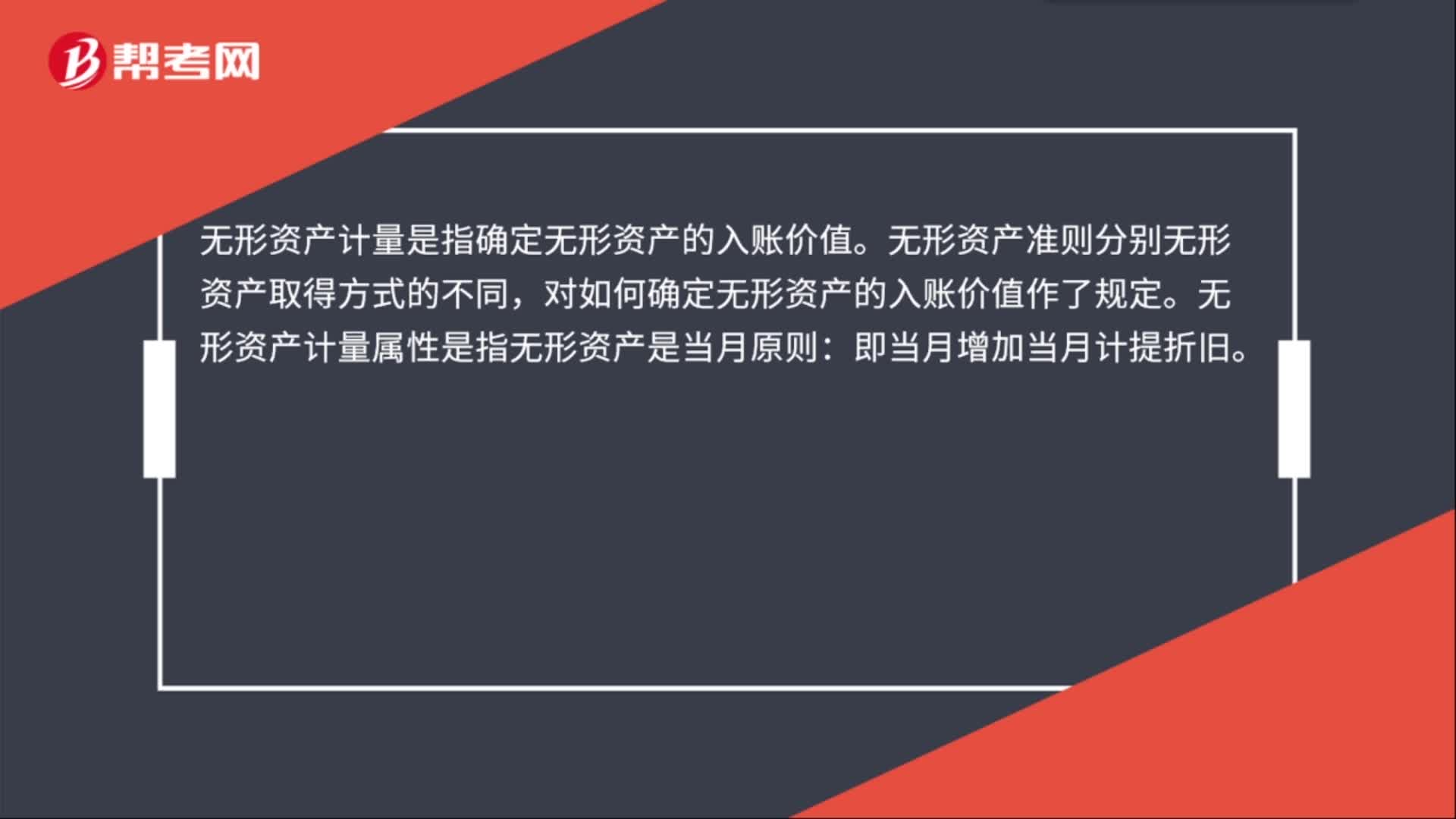

無形資產(chǎn)的計量屬性是什么?:無形資產(chǎn)的計量屬性是什么?無形資產(chǎn)計量是指確定無形資產(chǎn)的入賬價值。無形資產(chǎn)準(zhǔn)則分別無形資產(chǎn)取得方式的不同,對如何確定無形資產(chǎn)的入賬價值作了規(guī)定。無形資產(chǎn)計量屬性是指無形資產(chǎn)是當(dāng)月原則:即當(dāng)月增加當(dāng)月計提折舊。

00:15

00:15

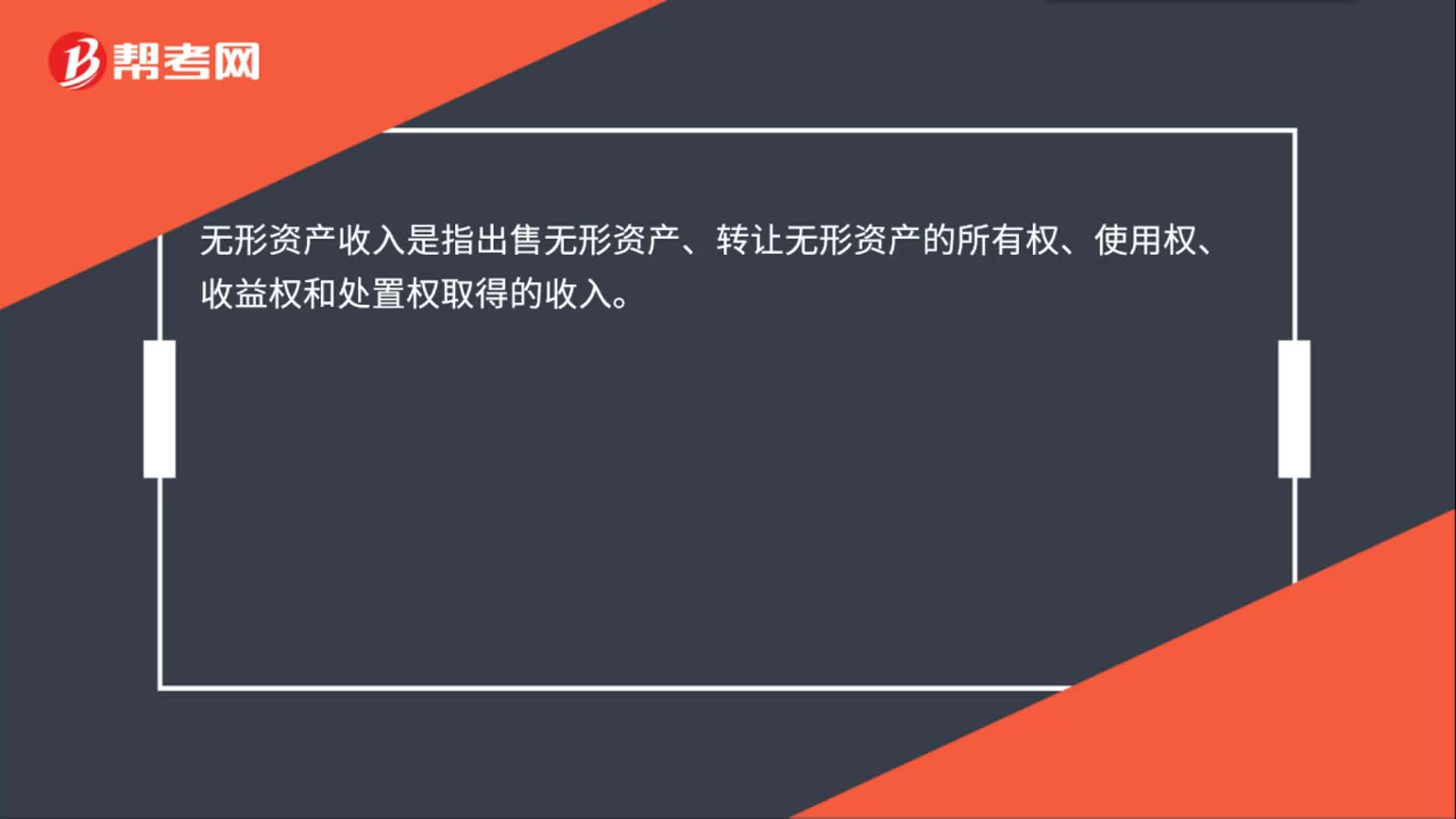

處置無形資產(chǎn)的收入是什么?:無形資產(chǎn)收入是指出售無形資產(chǎn)、轉(zhuǎn)讓無形資產(chǎn)的所有權(quán)、使用權(quán)、收益權(quán)和處置權(quán)取得的收入。

03:32

03:32

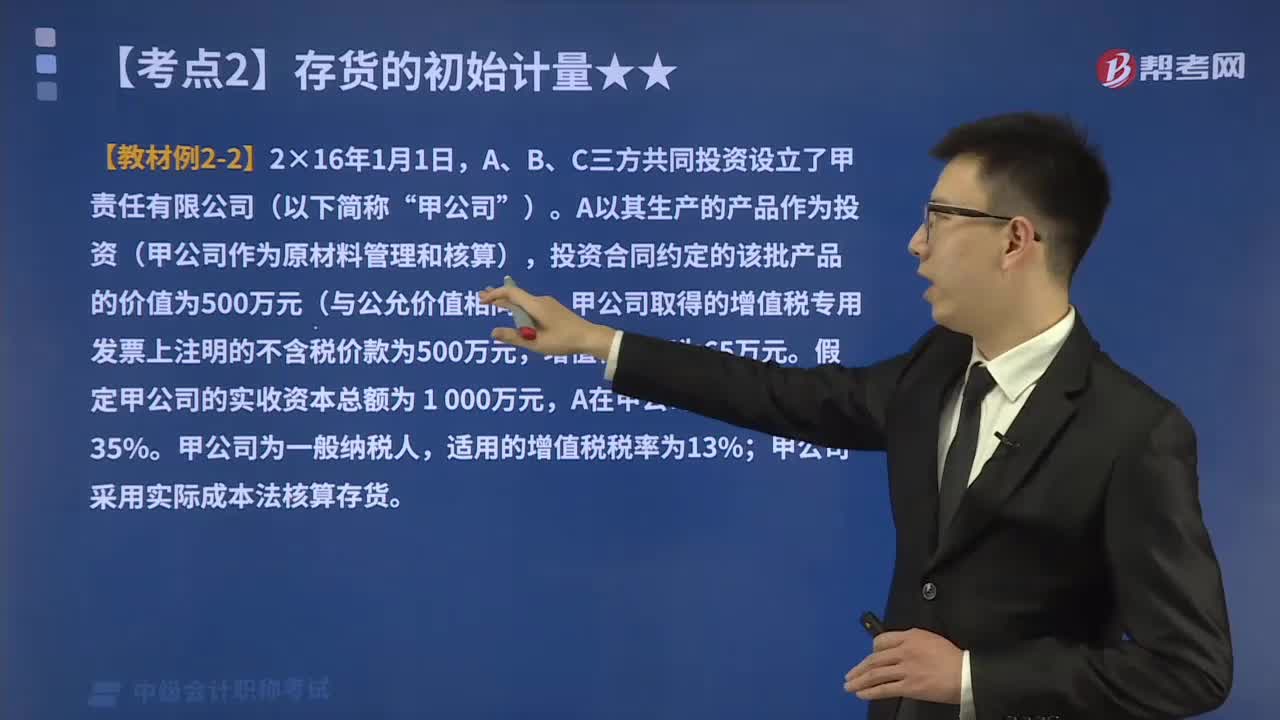

投資者投入存貨的成本應(yīng)該如何確定?:投資者投入存貨的成本應(yīng)該如何確定?投資者投入存貨的成本,計入實(shí)收資本的。而且接受投入的存貨增值了:A以其生產(chǎn)的產(chǎn)品作為投資(甲公司作為原材料管理和核算),投資合同約定的該批產(chǎn)品的價值為500萬元(與公允價值相同);甲公司取得的增值稅專用發(fā)票上注明的不含稅價款為500萬元。假定甲公司的實(shí)收資本總額為 1 000萬元:甲公司采用實(shí)際成本法核算存貨。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日