-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

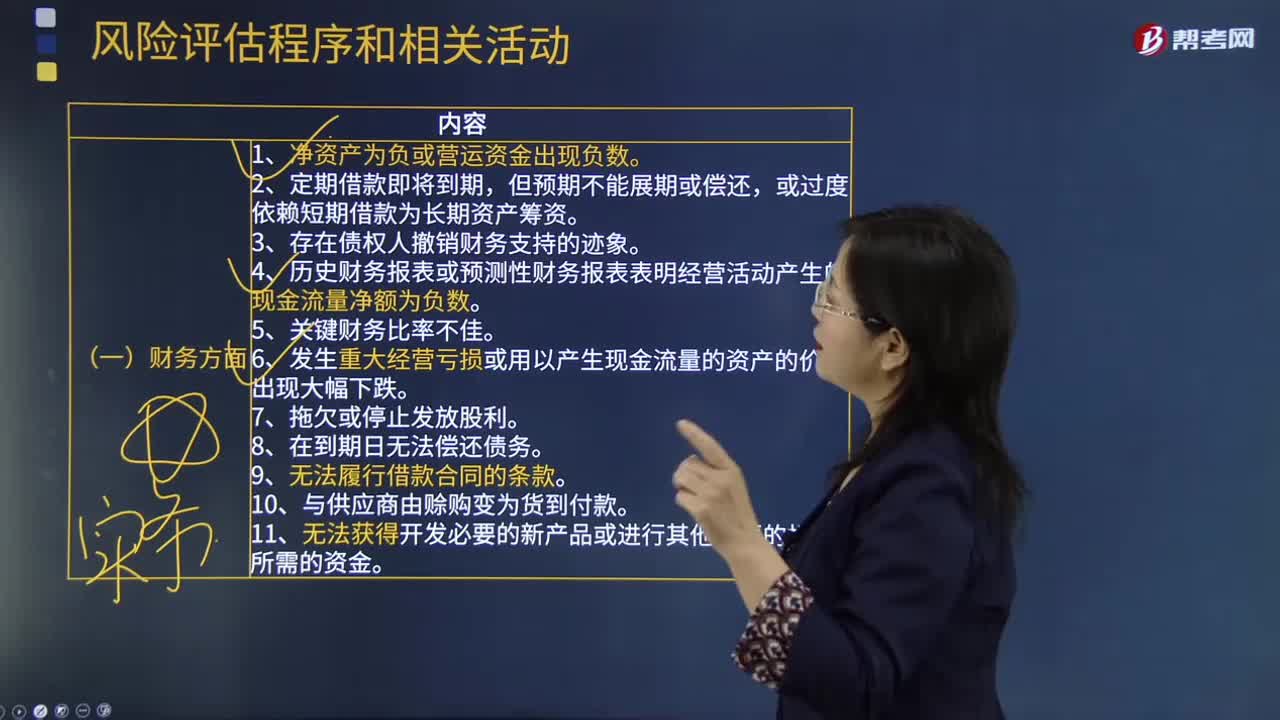

風(fēng)險評估程序和相關(guān)活動中關(guān)于財務(wù)方面的內(nèi)容是什么?

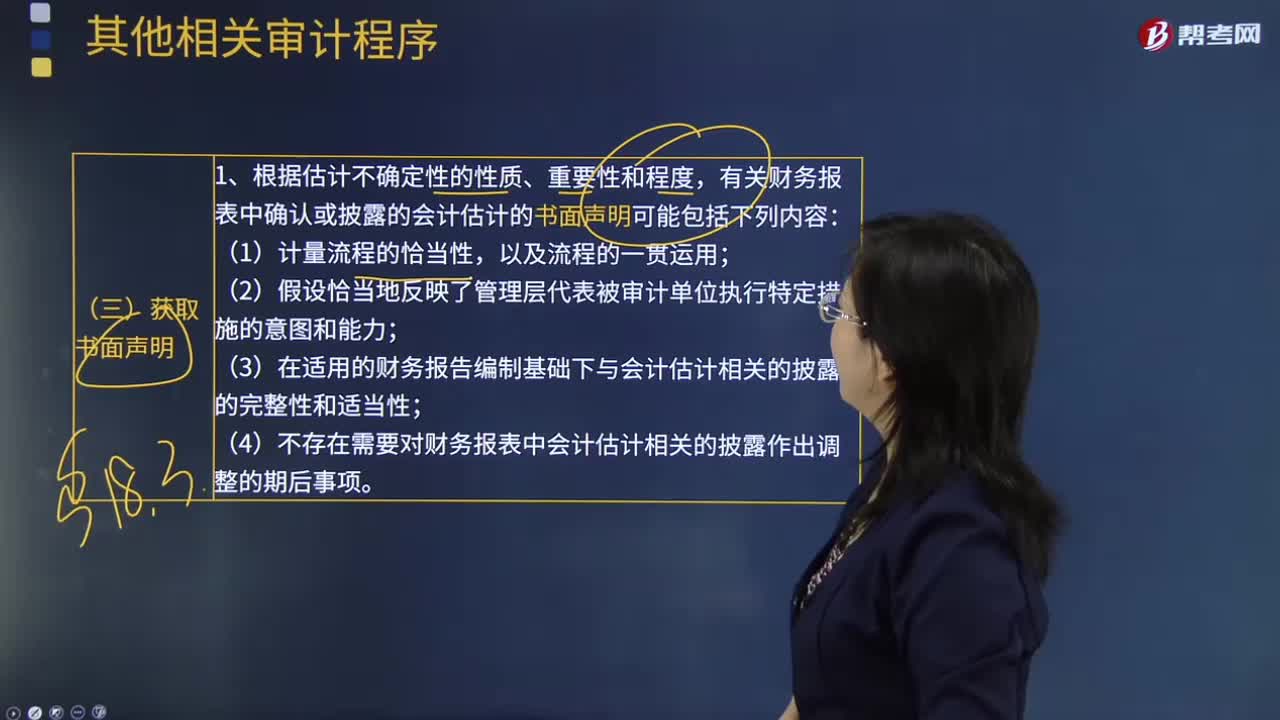

其他相關(guān)審計程序中怎么樣獲取書面聲明?

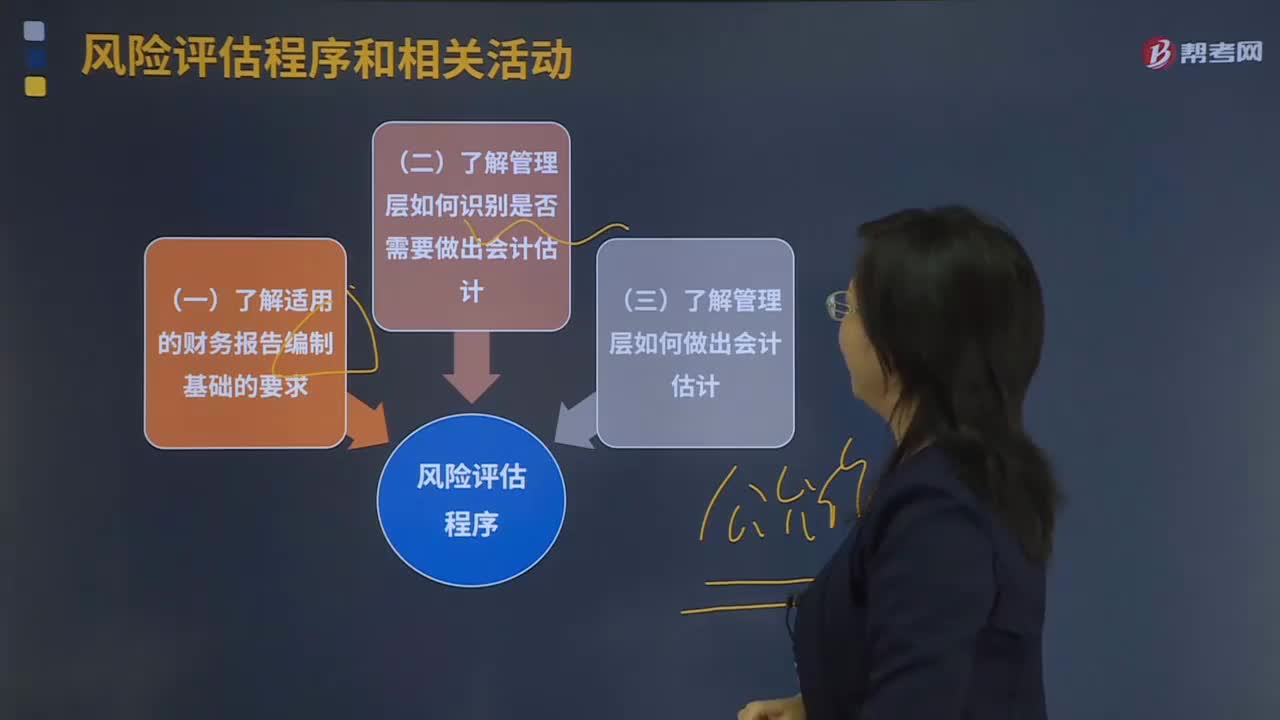

風(fēng)險評估程序和相關(guān)活動是什么?

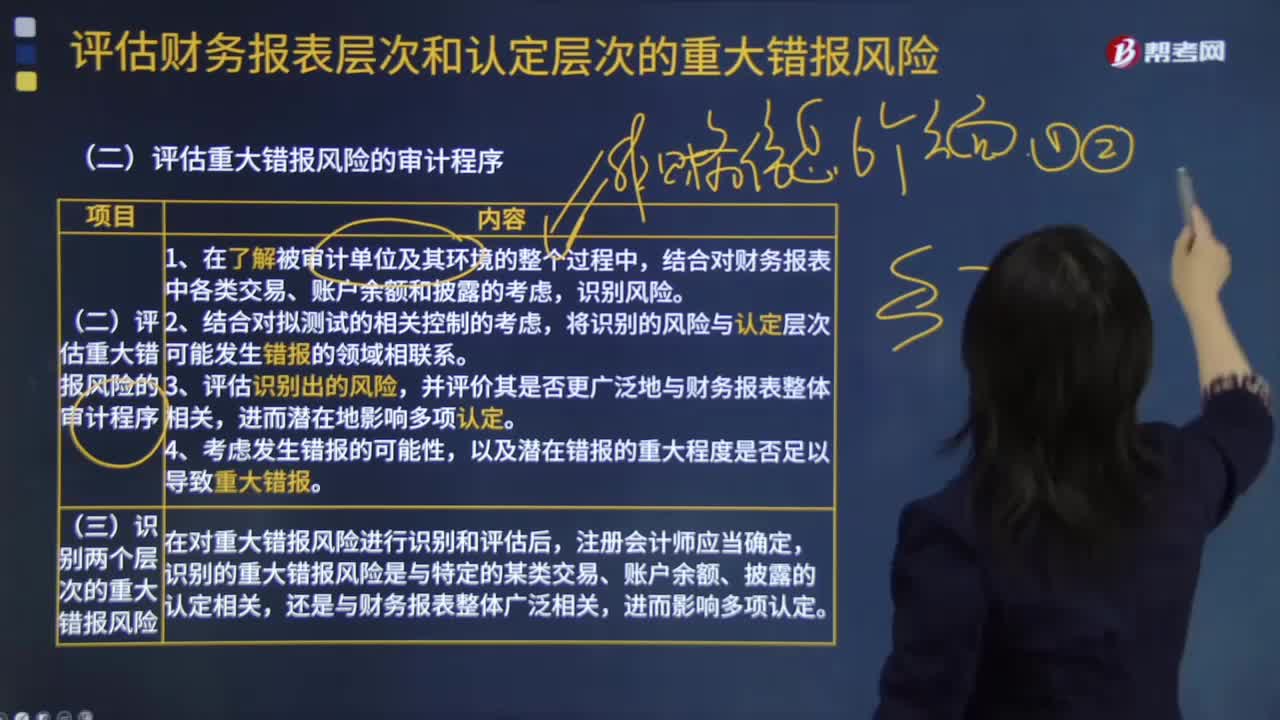

評估重大錯報風(fēng)險的審計程序有哪些?

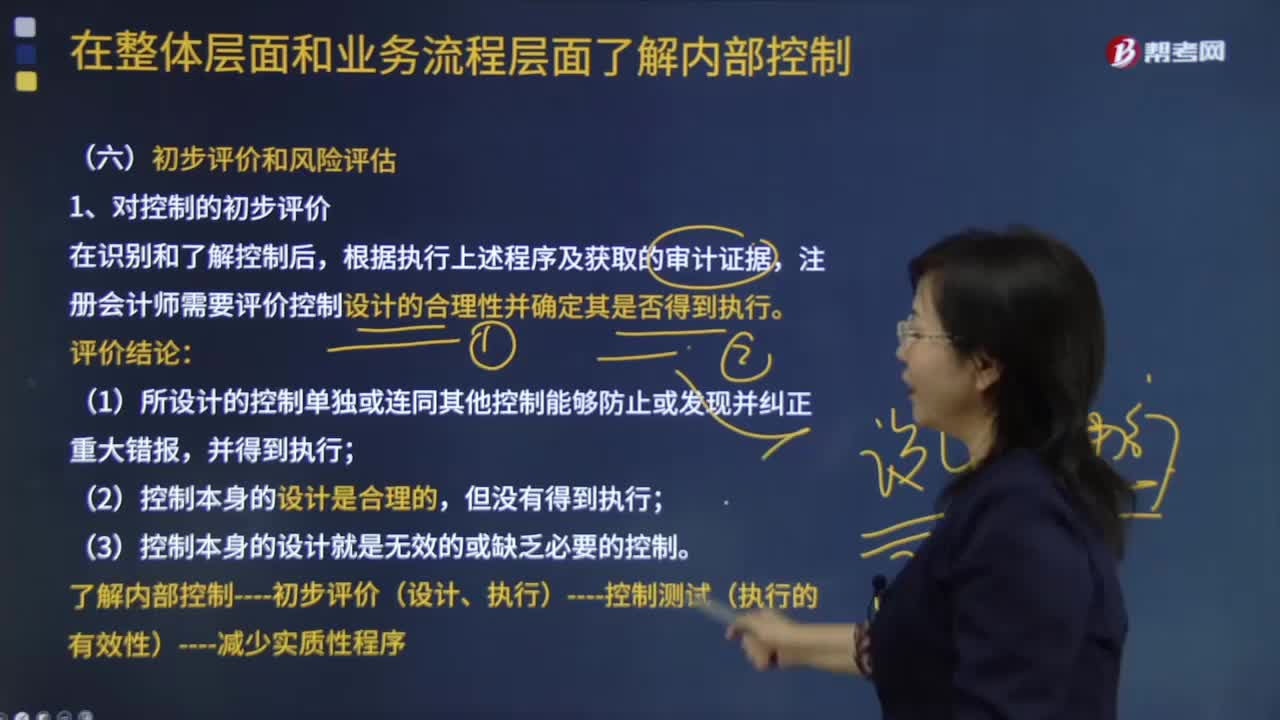

初步評價和風(fēng)險評估包括哪些內(nèi)容?

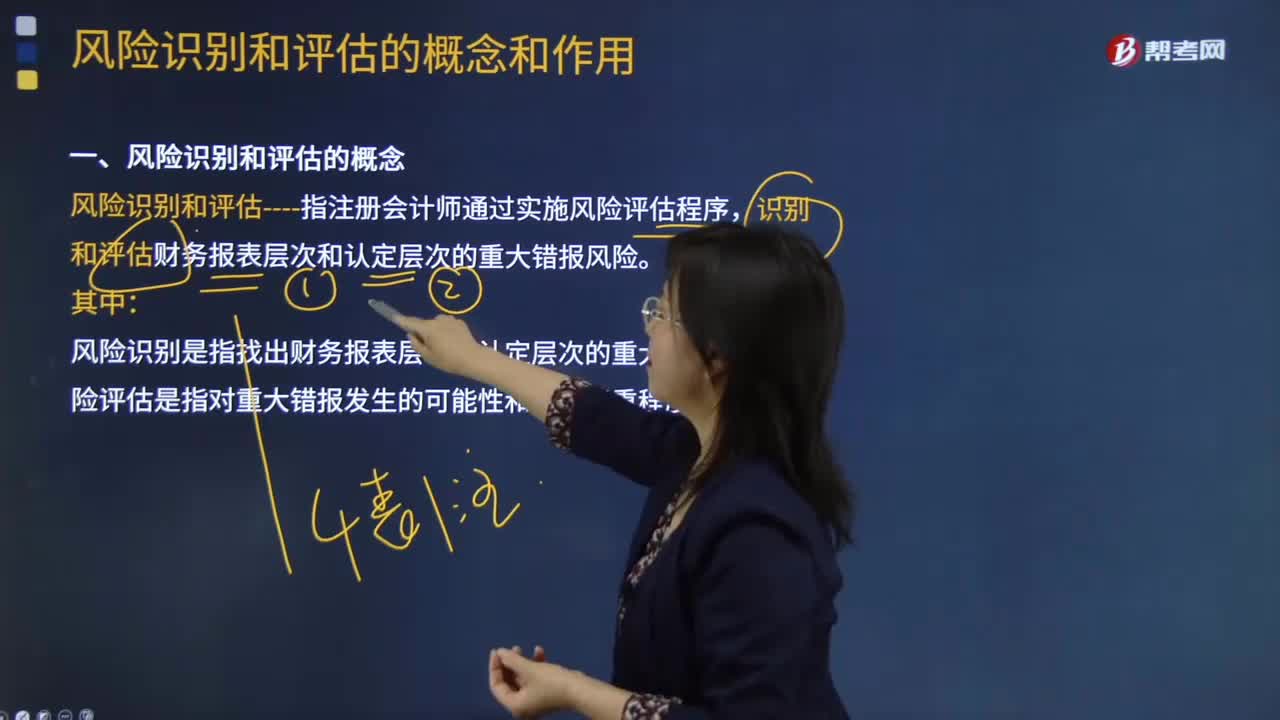

風(fēng)險識別和評估的概念是什么?

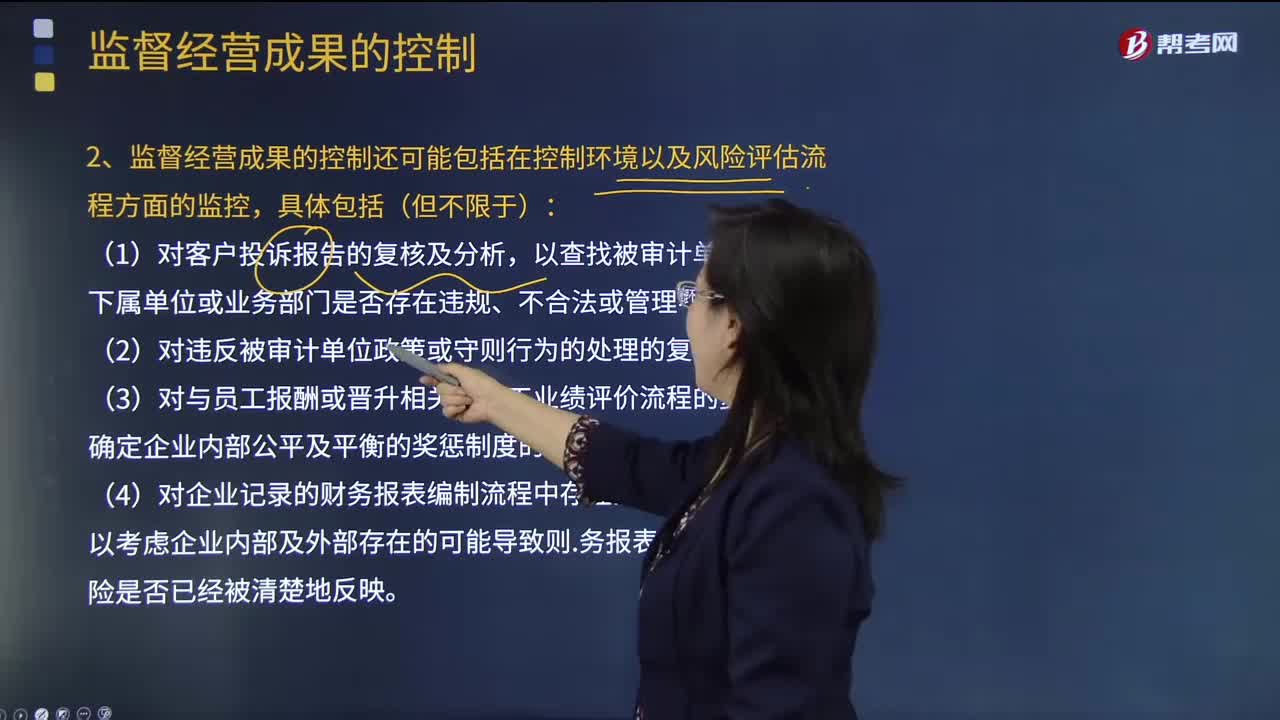

什么是控制環(huán)境以及風(fēng)險評估流程方面的監(jiān)控?

風(fēng)險評估和風(fēng)險應(yīng)對的關(guān)系是什么?

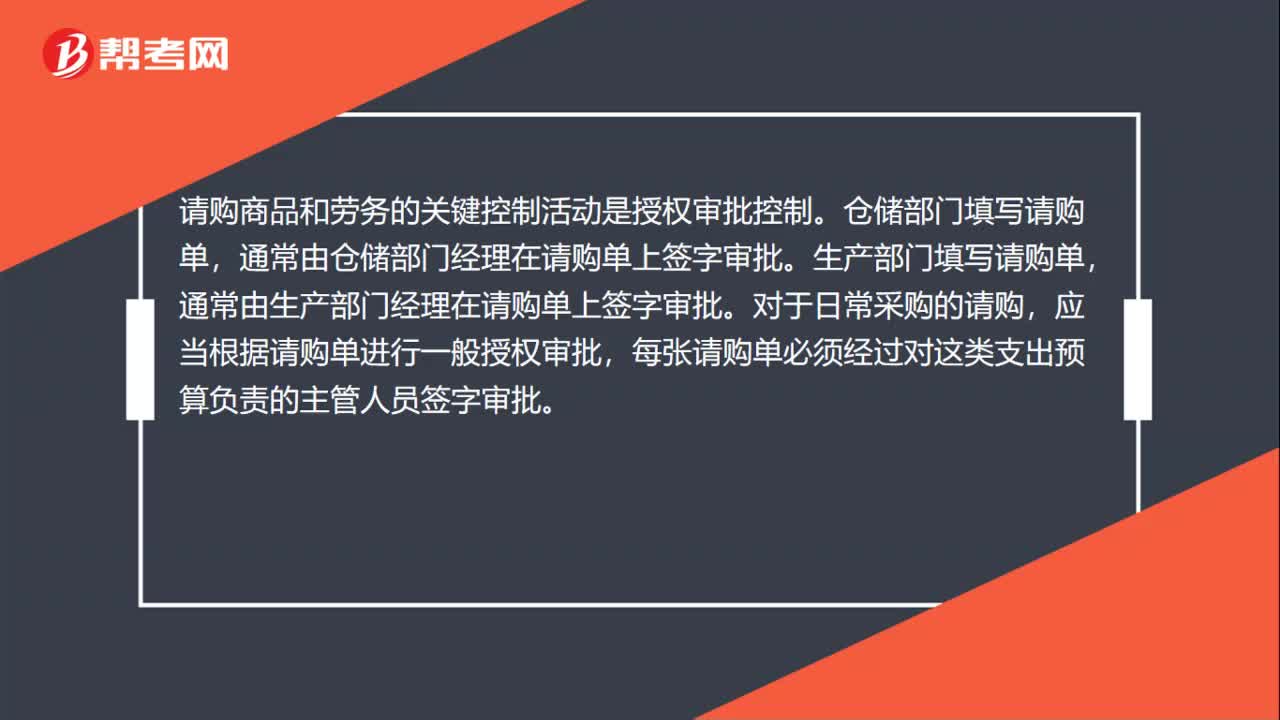

請購商品和勞務(wù)的關(guān)鍵控制活動是什么?

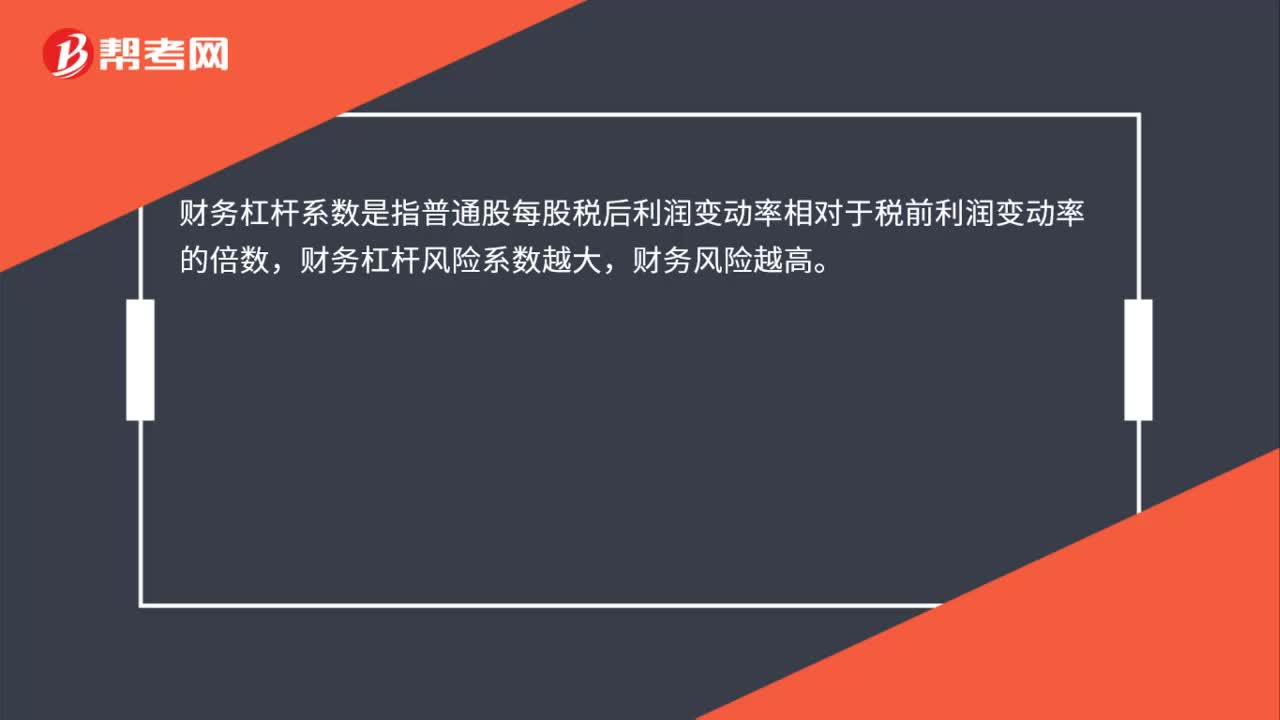

財務(wù)杠桿系數(shù)與財務(wù)風(fēng)險關(guān)系是什么?

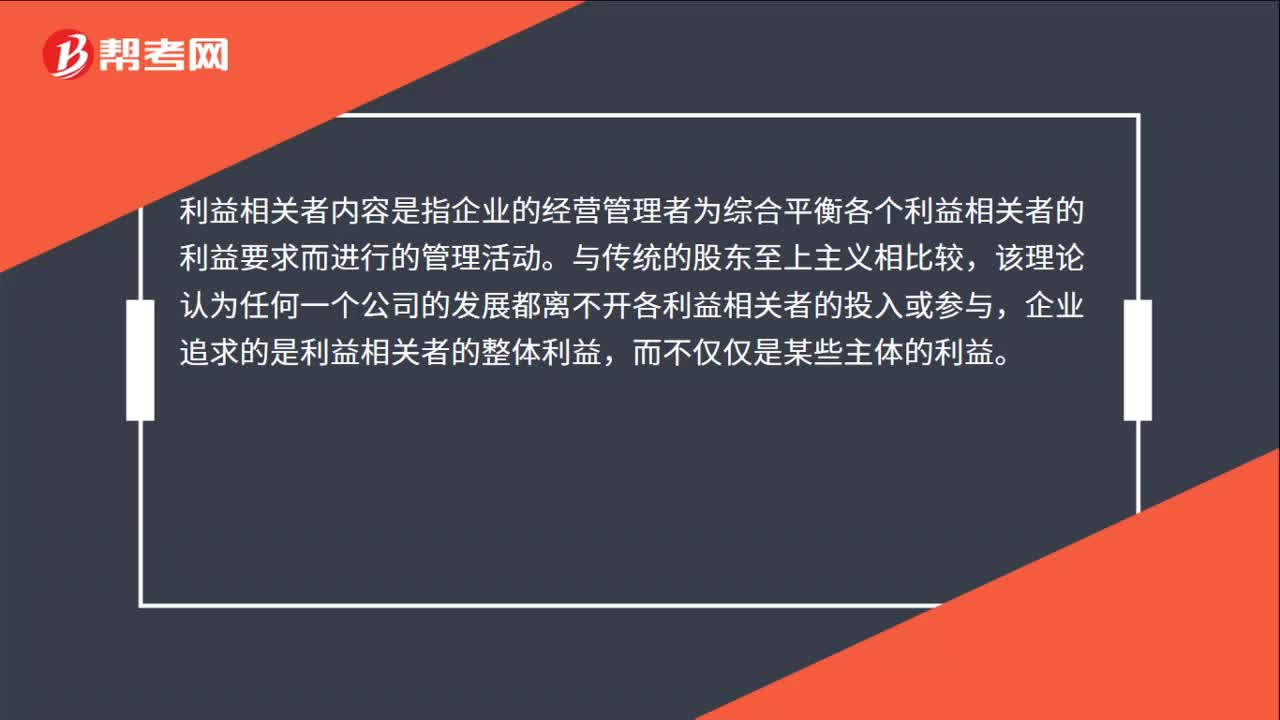

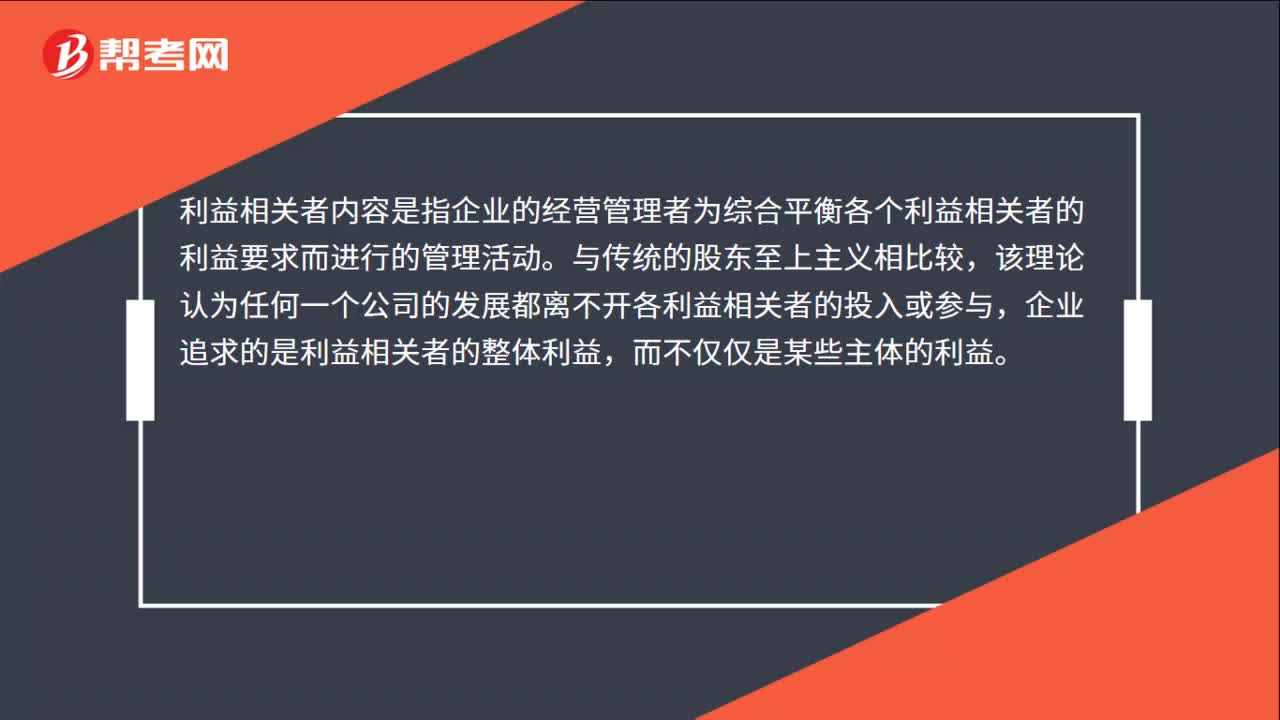

利益相關(guān)者內(nèi)容是什么?

利益相關(guān)者內(nèi)容是什么?

04:48

04:48

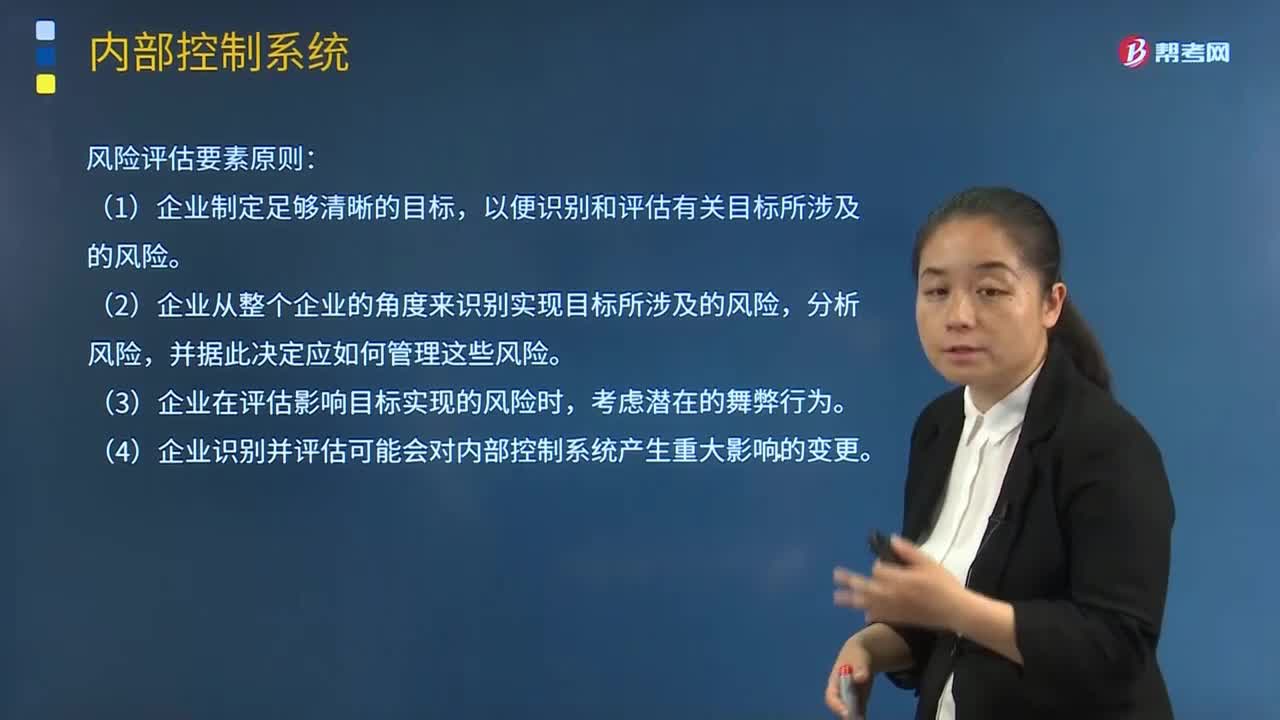

內(nèi)部控制中風(fēng)險評估因素的含義是什么?:內(nèi)部控制中風(fēng)險評估因素的含義是什么?風(fēng)險評估指識別、分析相關(guān)風(fēng)險以實現(xiàn)既定目標(biāo)。以便識別和評估有關(guān)目標(biāo)所涉及的風(fēng)險,(2)企業(yè)從整個企業(yè)的角度來識別實現(xiàn)目標(biāo)所涉及的風(fēng)險,(3)企業(yè)在評估影響目標(biāo)實現(xiàn)的風(fēng)險時。(4)企業(yè)識別并評估可能會對內(nèi)部控制系統(tǒng)產(chǎn)生重大影響的變更,應(yīng)當(dāng)準(zhǔn)確識別與實現(xiàn)控制目標(biāo)相關(guān)的內(nèi)部風(fēng)險和外部風(fēng)險,4.企業(yè)識別外部風(fēng)險;確定風(fēng)險應(yīng)對策略。

01:36

01:36

風(fēng)險識別和評估是什么?:風(fēng)險識別和評估是指注冊會計師通過實施風(fēng)險評估程序,識別和評估財務(wù)報表層次和認(rèn)定層次的重大錯報風(fēng)險。風(fēng)險識別是指識別財務(wù)報表層次和認(rèn)定層次的重大錯報風(fēng)險,風(fēng)險評估是指對重大錯報發(fā)生的可能性和后果嚴(yán)重程度進行評估。以充分識別和評估財務(wù)報表重大錯報風(fēng)險,了解被審計單位及其環(huán)境是必要的程序,特別是為注冊會計師在下列關(guān)鍵環(huán)節(jié)作出職業(yè)判斷提供重要基礎(chǔ):并隨著審計工作的進程評估對重要性水平的判斷是否仍然適當(dāng)。

01:55

01:55

風(fēng)險評估過程是什么?:風(fēng)險評估是由風(fēng)險識別、風(fēng)險分析及風(fēng)險評價構(gòu)成的一個完整過程。風(fēng)險識別是發(fā)現(xiàn)、認(rèn)可并記錄風(fēng)險的過程。風(fēng)險識別的目的是確定可能影響系統(tǒng)或組織目標(biāo)得以實現(xiàn)的事件或情況。組織應(yīng)對現(xiàn)有的控制措施(諸如設(shè)計特征、人員、過程和系統(tǒng)等)進行識別。風(fēng)險識別過程包括識別那些可能對目標(biāo)產(chǎn)生重大影響的風(fēng)險源、影響范圍、事件及其原因和潛在的后果。風(fēng)險分析要考慮導(dǎo)致風(fēng)險的原因和風(fēng)險源、風(fēng)險后果及其發(fā)生的可能性。

01:19

01:19

風(fēng)險評估分析內(nèi)容有哪些?:風(fēng)險評估程序的內(nèi)容:詢問管理層和被審計單位內(nèi)部其他人員。詢問管理層和被審計單位內(nèi)部其他人員是注冊會計師了解被審計單位及其環(huán)境的一個重要信息來源。分析程序是指注冊會計師通過研究不同財務(wù)數(shù)據(jù)之間以及財務(wù)數(shù)據(jù)與非財務(wù)數(shù)據(jù)之間的內(nèi)在關(guān)系,分析程序還包括調(diào)查識別出的、與其他相關(guān)信息不一致或與預(yù)期數(shù)據(jù)嚴(yán)重偏離的波動和關(guān)系。分析程序既可用作風(fēng)險評估程序和實質(zhì)性程序。

00:51

00:51

風(fēng)險評估程序的詢問內(nèi)容是什么?:風(fēng)險評估程序的詢問內(nèi)容是什么?在了解被審計單位及其環(huán)境時,注冊會計師應(yīng)當(dāng)向管理層詢問下列事項:(1)管理層對財務(wù)報表可能存在由于舞弊導(dǎo)致的重大錯報風(fēng)險的評估,包括評估的性質(zhì)、范圍和頻率等;(2)管理層對舞弊風(fēng)險的識別和應(yīng)對過程,包括管理層識別出的或注意到的特定舞弊風(fēng)險或可能存在舞弊風(fēng)險的各類交易、賬戶余額或披露;(3)管理層就其對舞弊風(fēng)險的識別和應(yīng)對過程向治理層的通報;

00:56

00:56

風(fēng)險評估程序的詢問對象是什么?:風(fēng)險評估程序的詢問對象是什么?風(fēng)險評估詢問對象:注冊會計師應(yīng)當(dāng)詢問治理層、管理層、內(nèi)部審計人員,以確定其是否知悉任何舞弊事實、舞弊嫌疑或舞弊指控。注冊會計師通過詢問管理層可以獲取有關(guān)員工舞弊導(dǎo)致的財務(wù)報表重大錯報風(fēng)險的有用信息。這種詢問難以獲取有關(guān)管理層舞弊導(dǎo)致的財務(wù)報表重大錯報風(fēng)險的有用信息。因此,注冊會計師還應(yīng)當(dāng)詢問被審計單位內(nèi)部的其他相關(guān)人員,為這些人員提供機會。

06:00

06:00

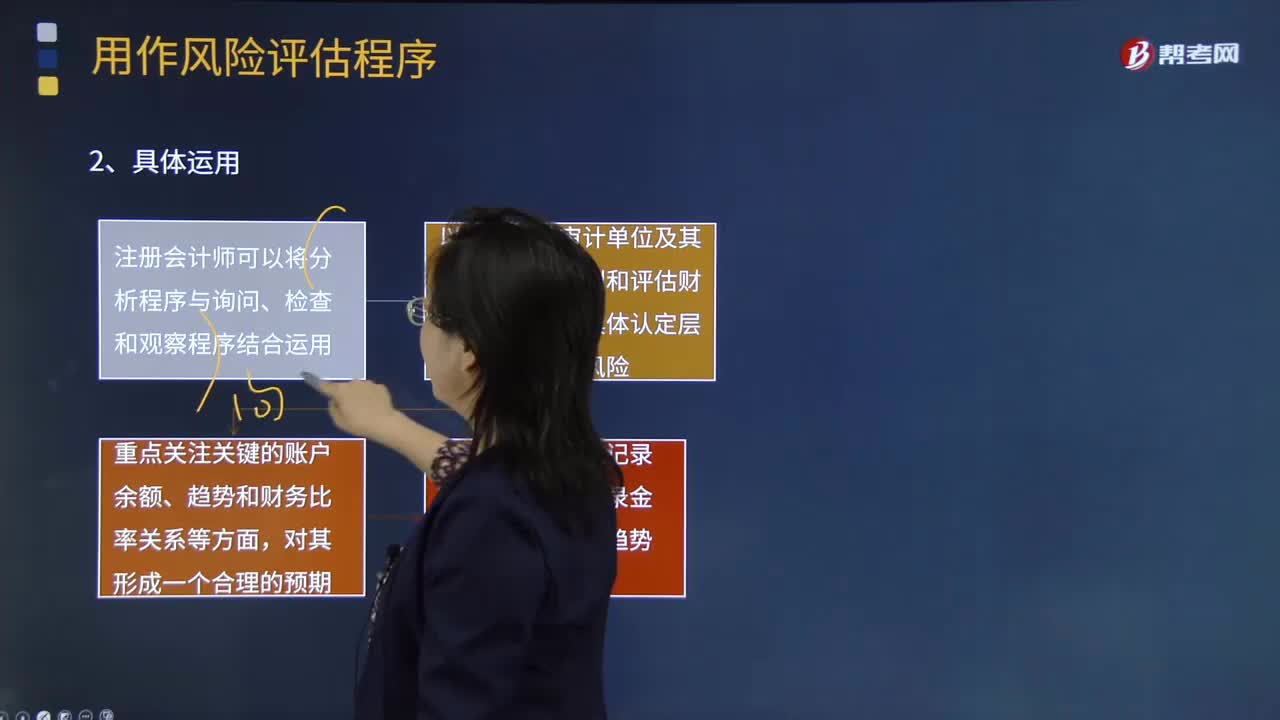

用作風(fēng)險評估程序是指什么?:以識別和評估財務(wù)報表層次和認(rèn)定層次的重大錯報風(fēng)險(無論錯報由于舞弊或錯誤導(dǎo)致)而實施的審計程序。注冊會計師應(yīng)當(dāng)考慮計劃實施的風(fēng)險評估程序的性質(zhì)、時間和范圍。①注冊會計師可以將分析程序與詢問、檢查和觀察程序結(jié)合運用,②以獲取對被審計單位及其環(huán)境的了解識別和評估財務(wù)報表層次及具體認(rèn)定層次的重大錯報風(fēng)險;風(fēng)險評估程序中運用分析程序的主要目的。

04:29

04:29

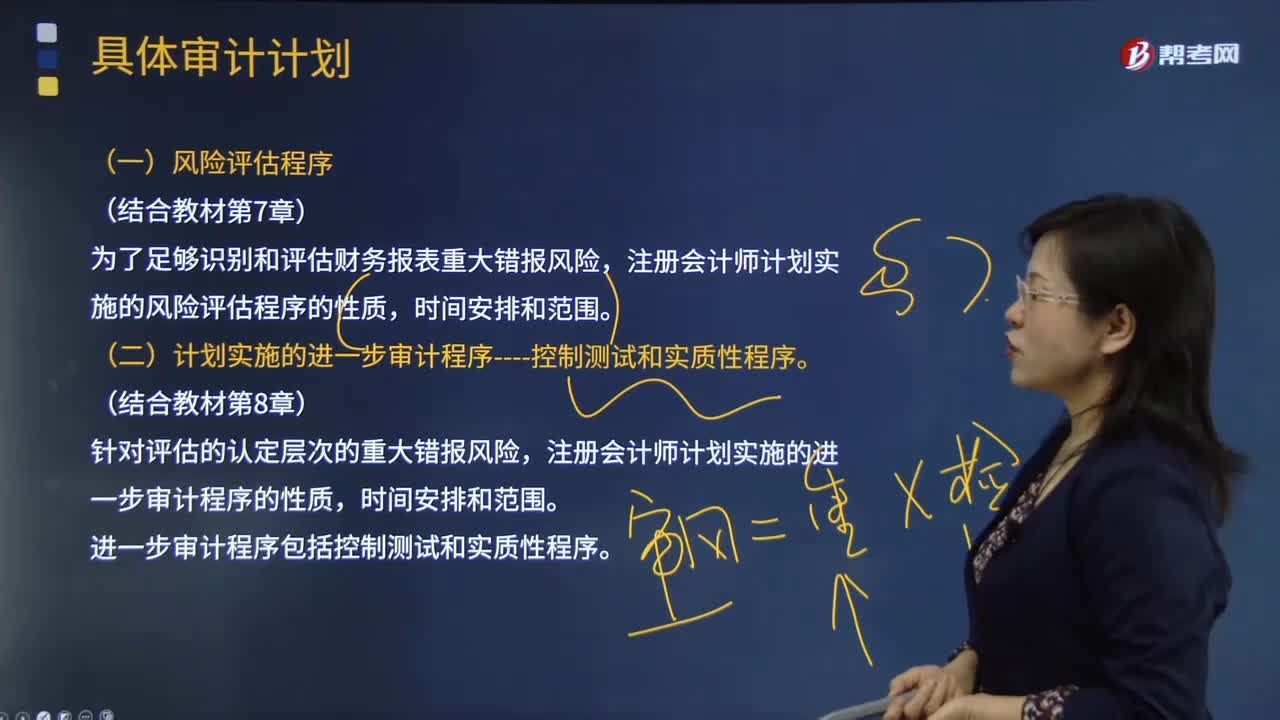

風(fēng)險評估程序與進一步審計程序的內(nèi)容分別是什么?:風(fēng)險評估程序與進一步審計程序的內(nèi)容分別是什么?風(fēng)險評估程序是指注冊會計師為了解被審計單位及其環(huán)境。以識別和評估財務(wù)報表層次和認(rèn)定層次的重大錯報風(fēng)險無論錯報由于舞弊或錯誤導(dǎo)致而實施的審計程序。注冊會計師應(yīng)當(dāng)考慮計劃實施的風(fēng)險評估程序的性質(zhì)、時間和范圍,注冊會計師計劃實施的風(fēng)險評估程序的性質(zhì)。(二)計劃實施的進一步審計程序----控制測試和實質(zhì)性程序,注冊會計師計劃實施的進一步審計程序的性質(zhì)。

01:00

01:00

風(fēng)險評估和控制活動的區(qū)別?:風(fēng)險評估和控制活動的區(qū)別?風(fēng)險評估指識別、分析相關(guān)風(fēng)險以實現(xiàn)既定目標(biāo),從而形成風(fēng)險管理的基礎(chǔ)。所以我們需要識別風(fēng)險(內(nèi)部與外部)、收集風(fēng)險信息、然后采取風(fēng)險應(yīng)對策略等。控制活動指那些有助于管理層決策順利實施的政策和程序。控制活動主要針對的是政策和程序。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日