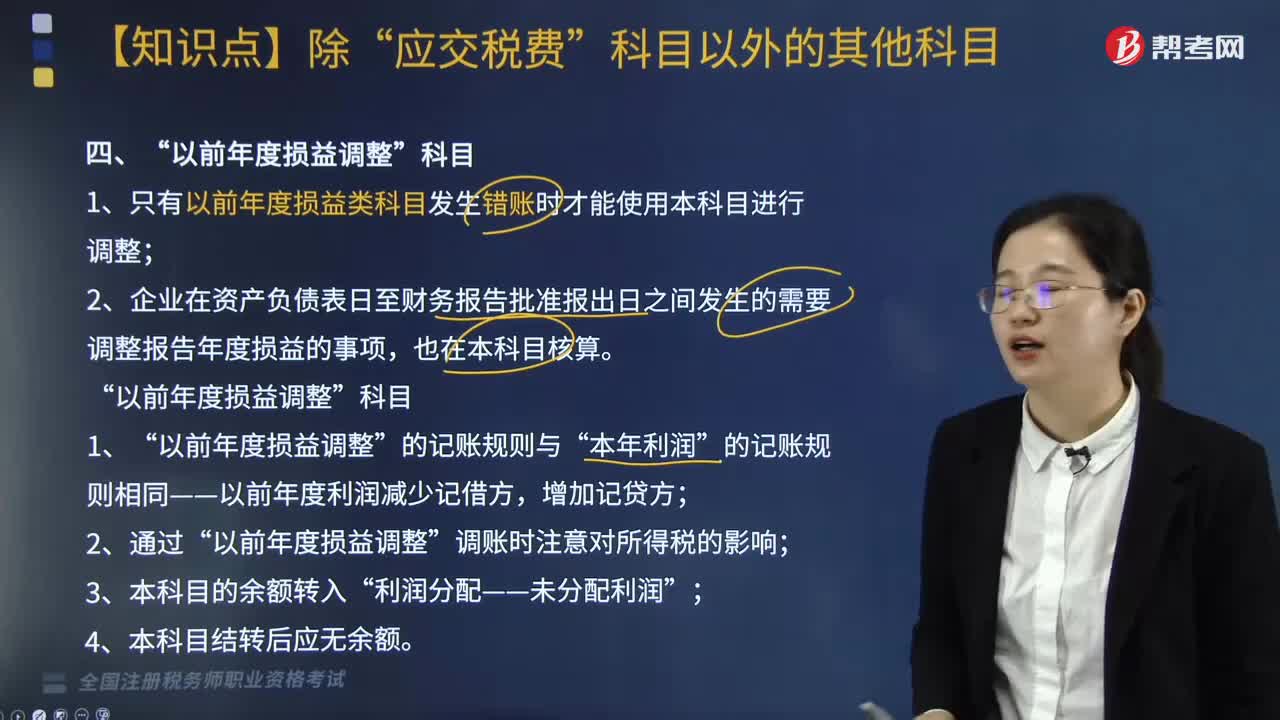

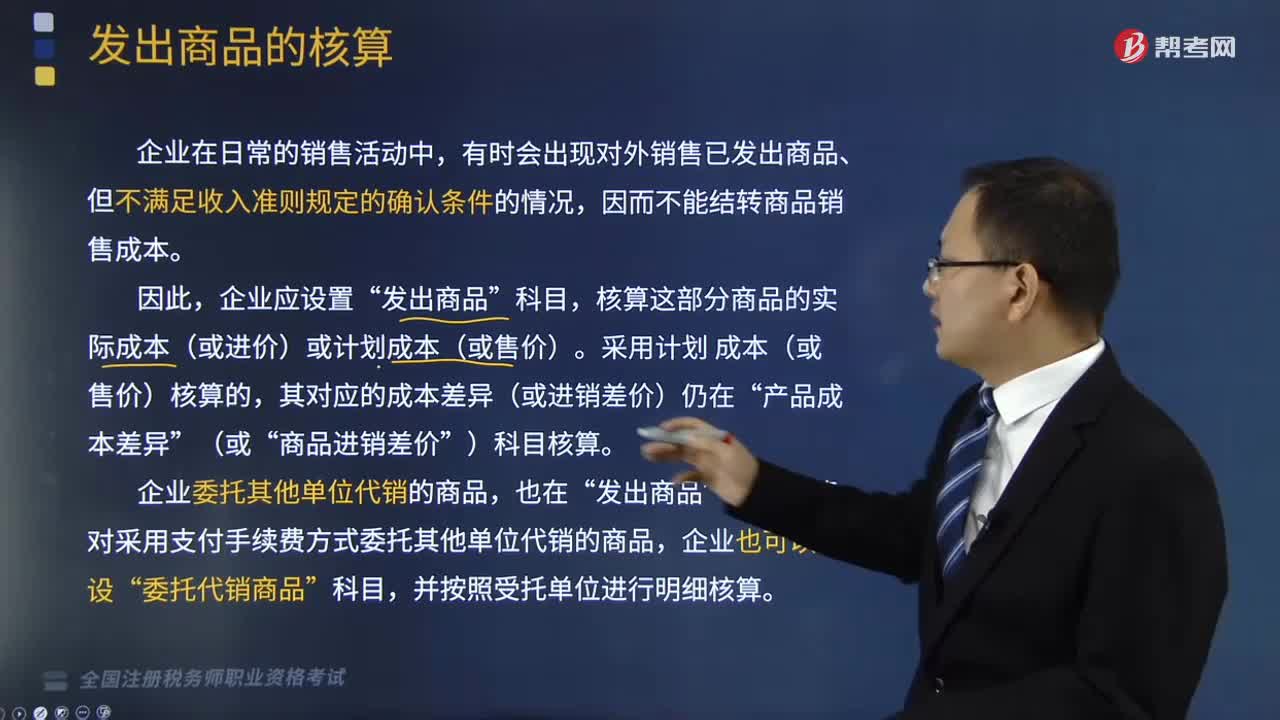

稅務(wù)師職業(yè)資格考試相關(guān)視頻

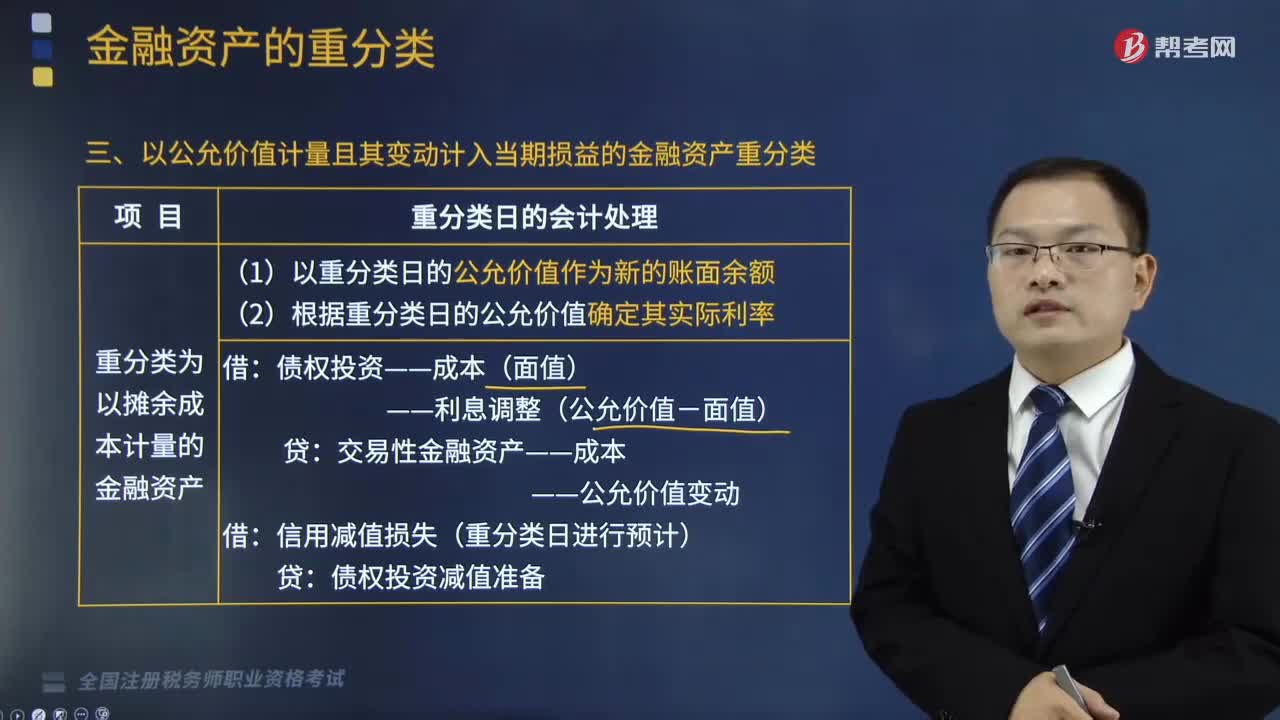

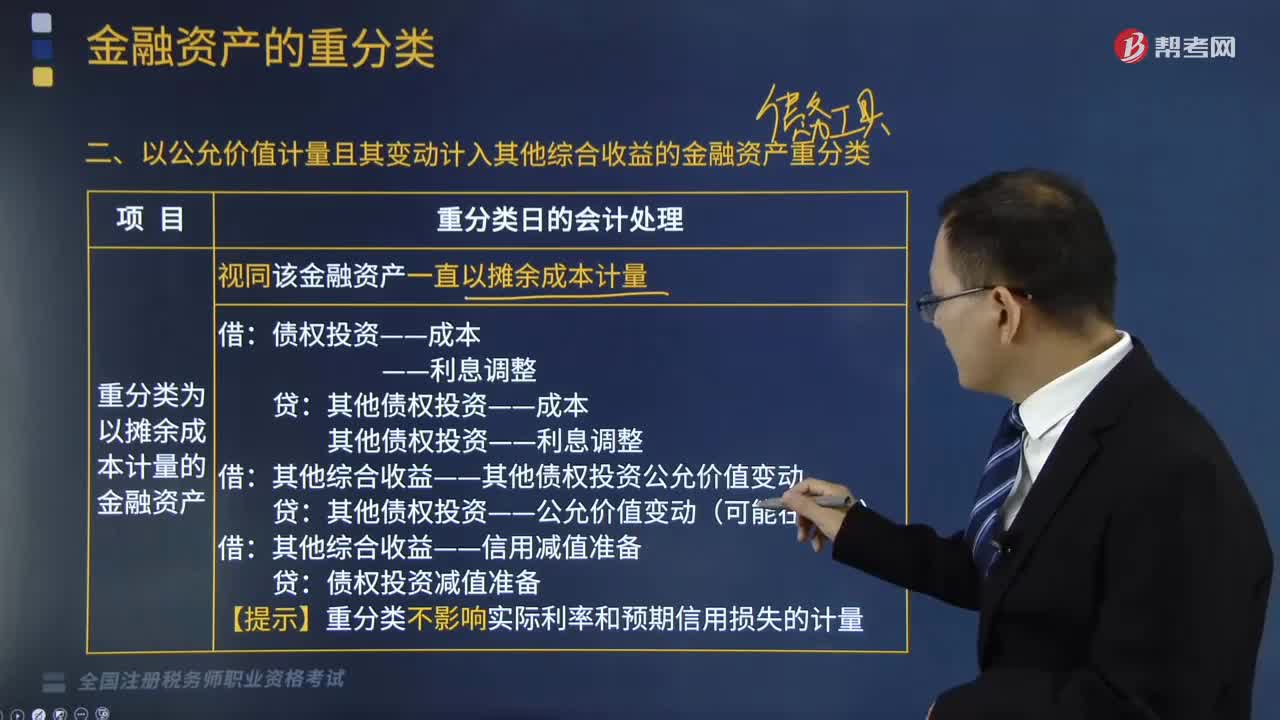

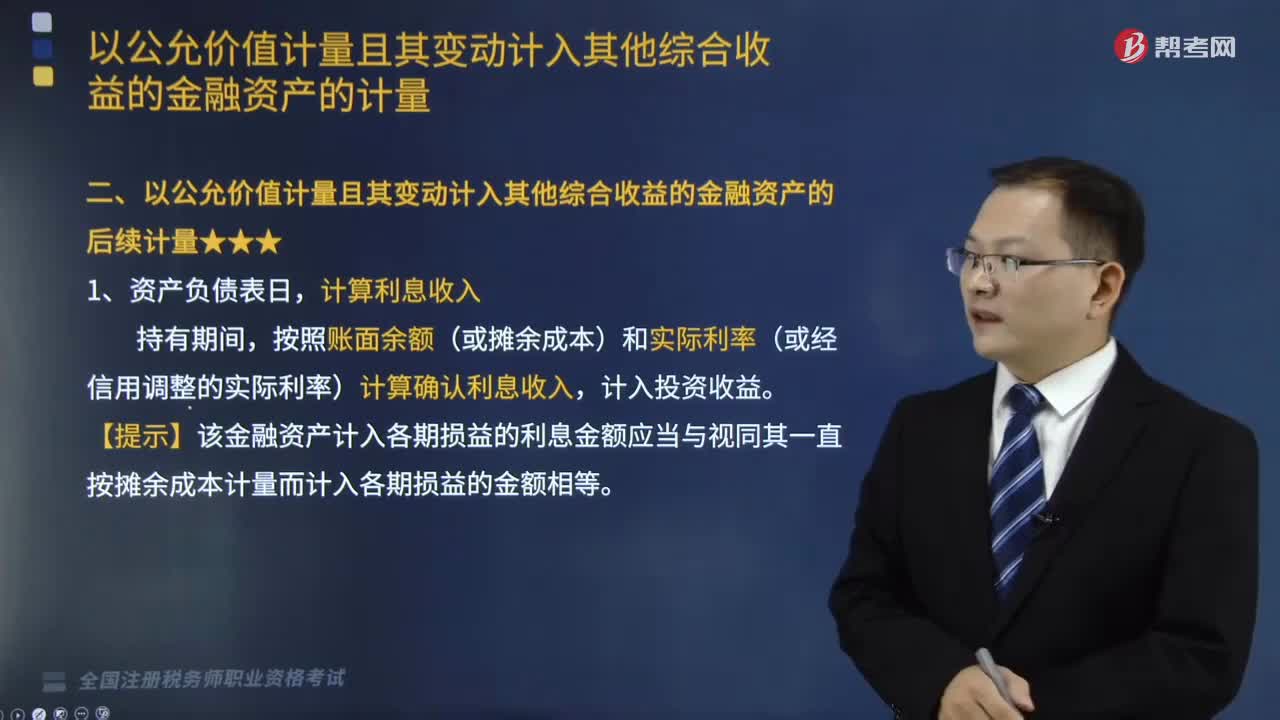

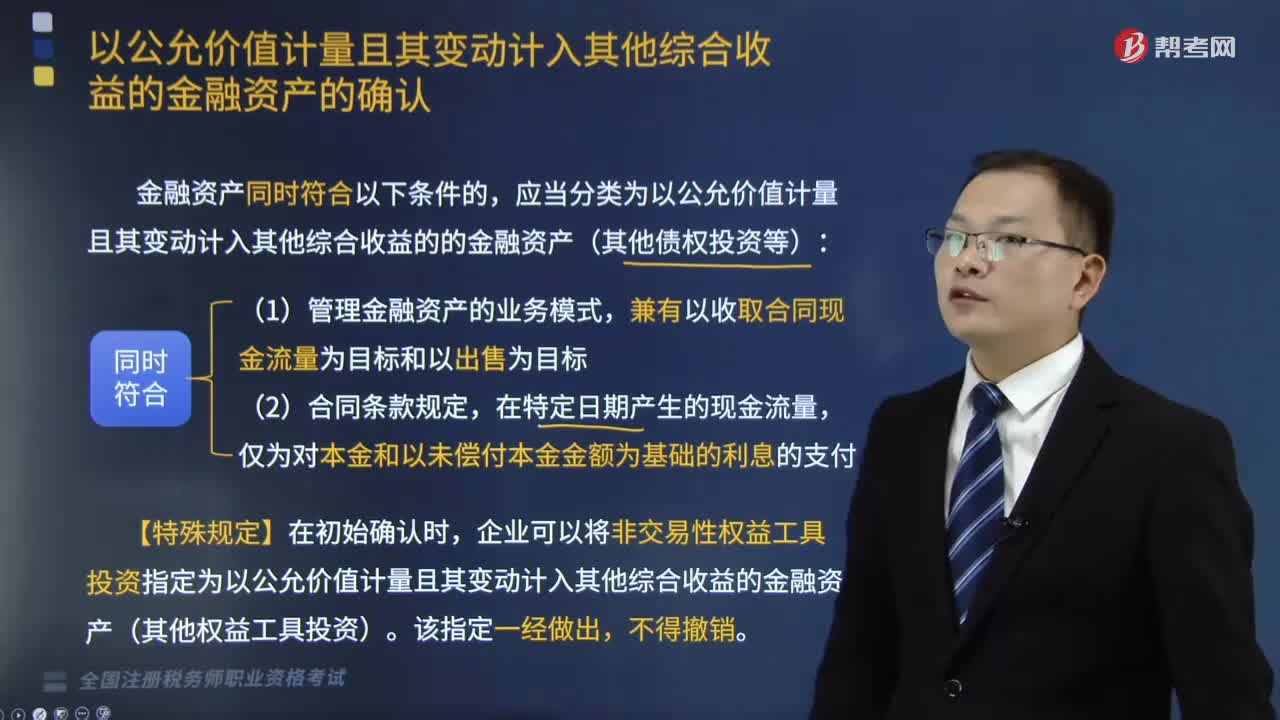

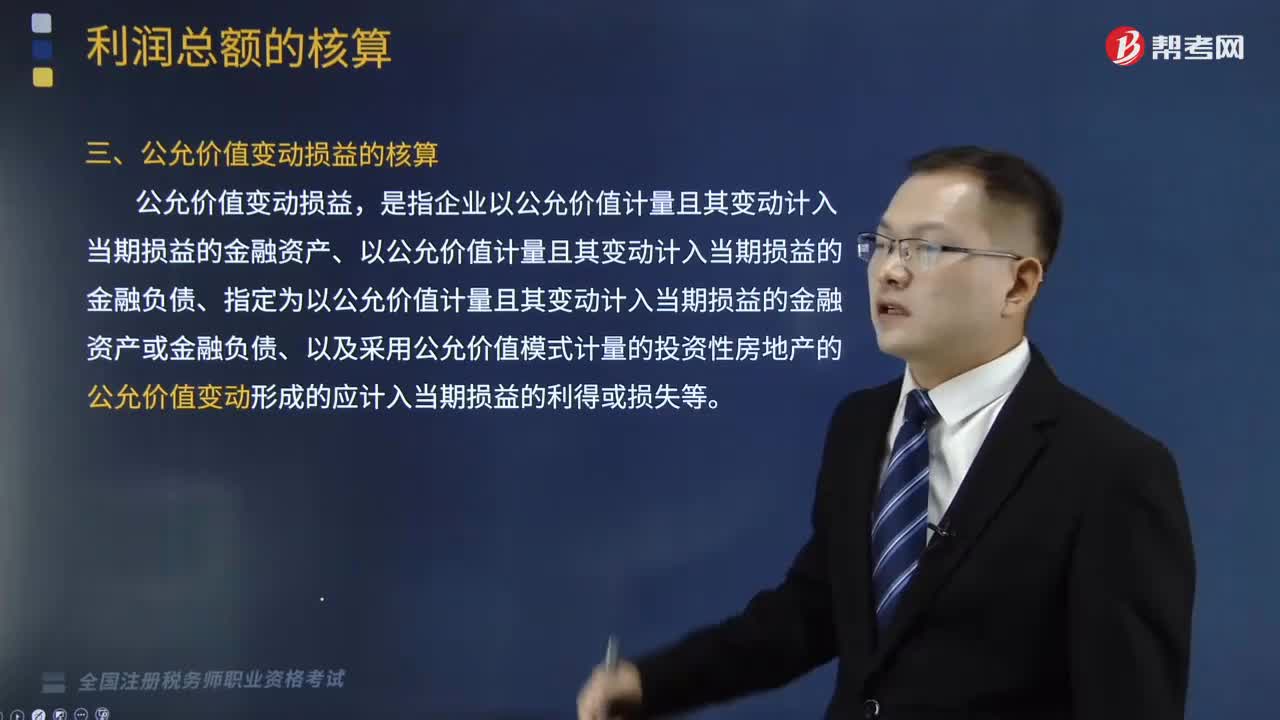

應(yīng)該怎樣核算公允價值變動損益?

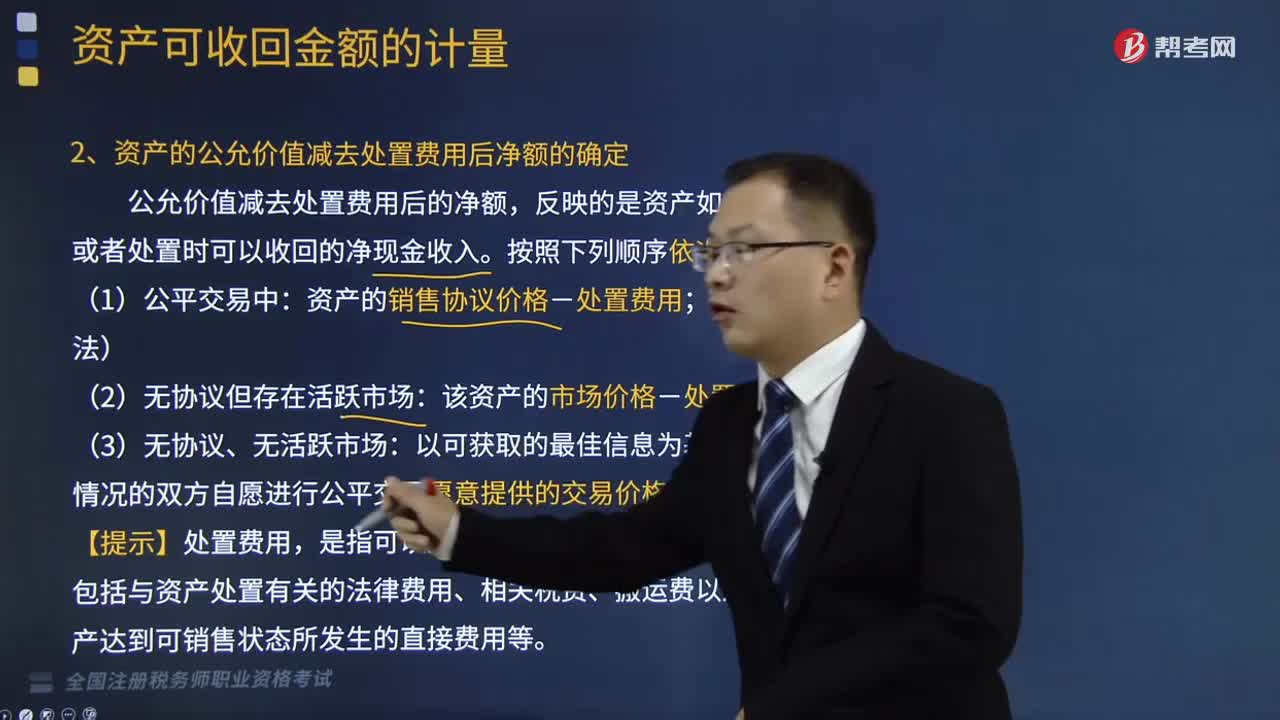

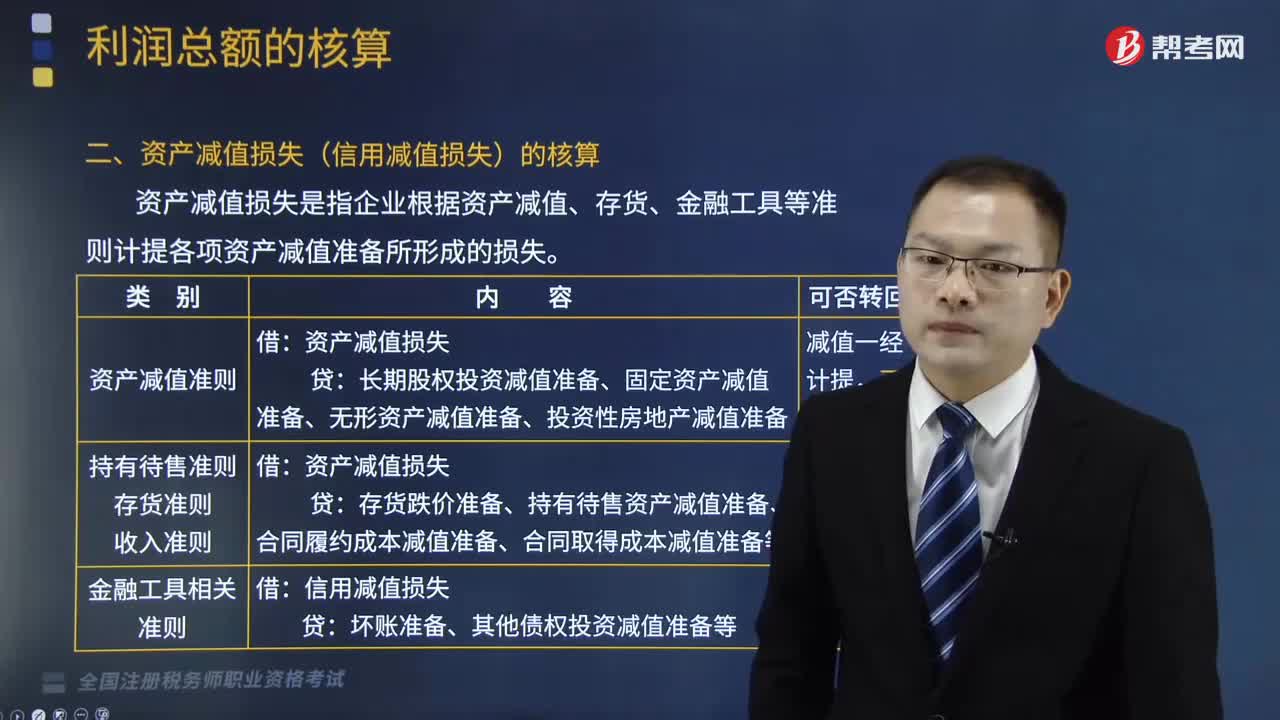

資產(chǎn)減值損失的核算是怎樣的?

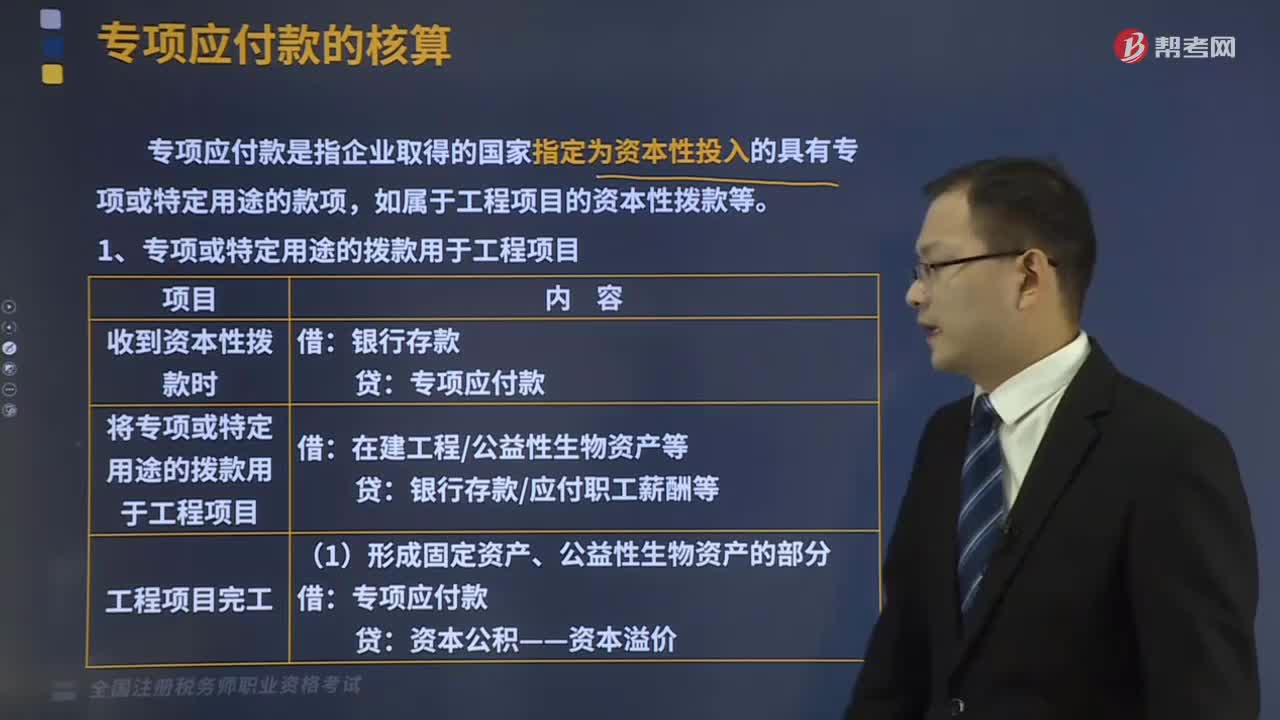

專項(xiàng)應(yīng)付款的會計(jì)核算是怎樣的?

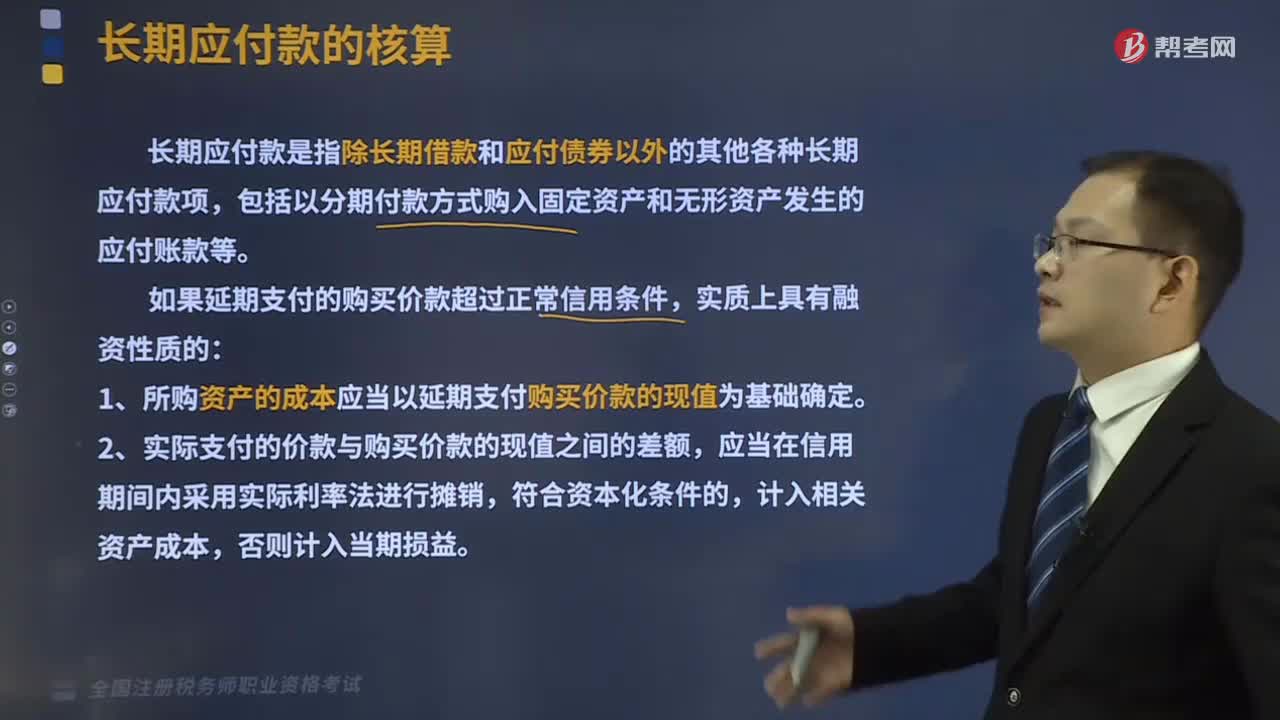

長期應(yīng)付款的會計(jì)核算是怎樣的?

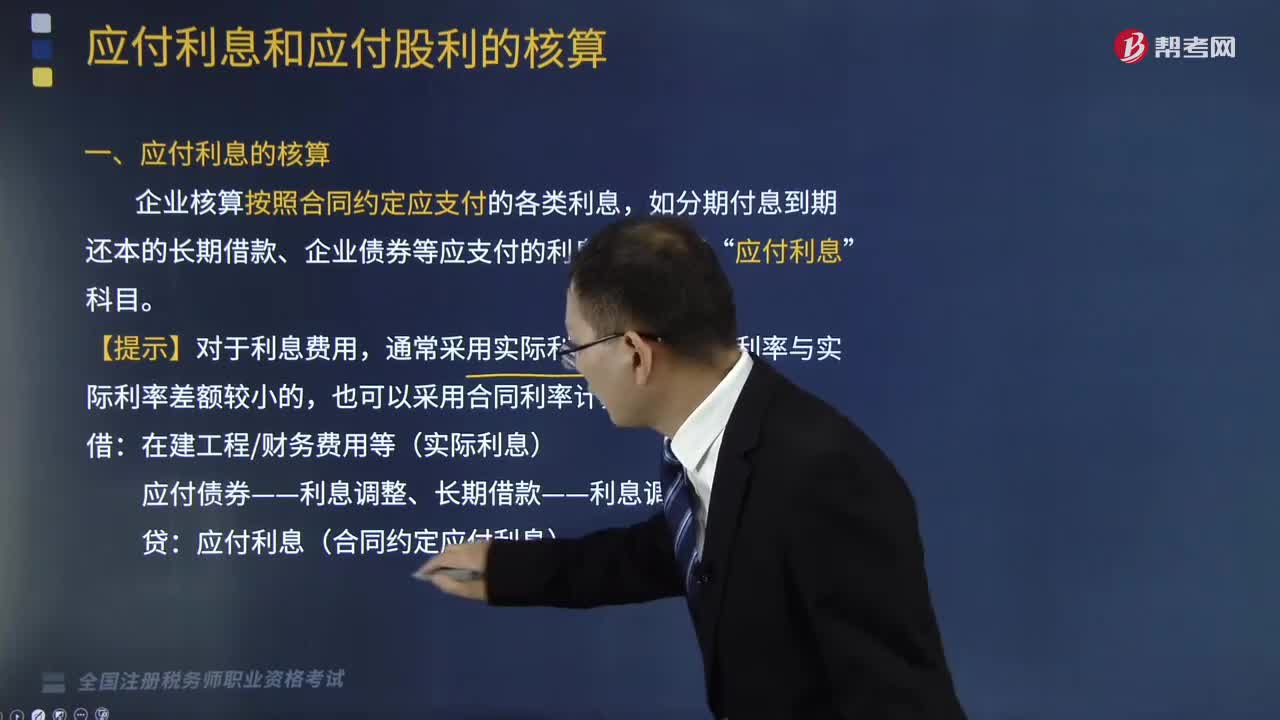

應(yīng)付利息和應(yīng)付股利的會計(jì)核算是怎樣的?

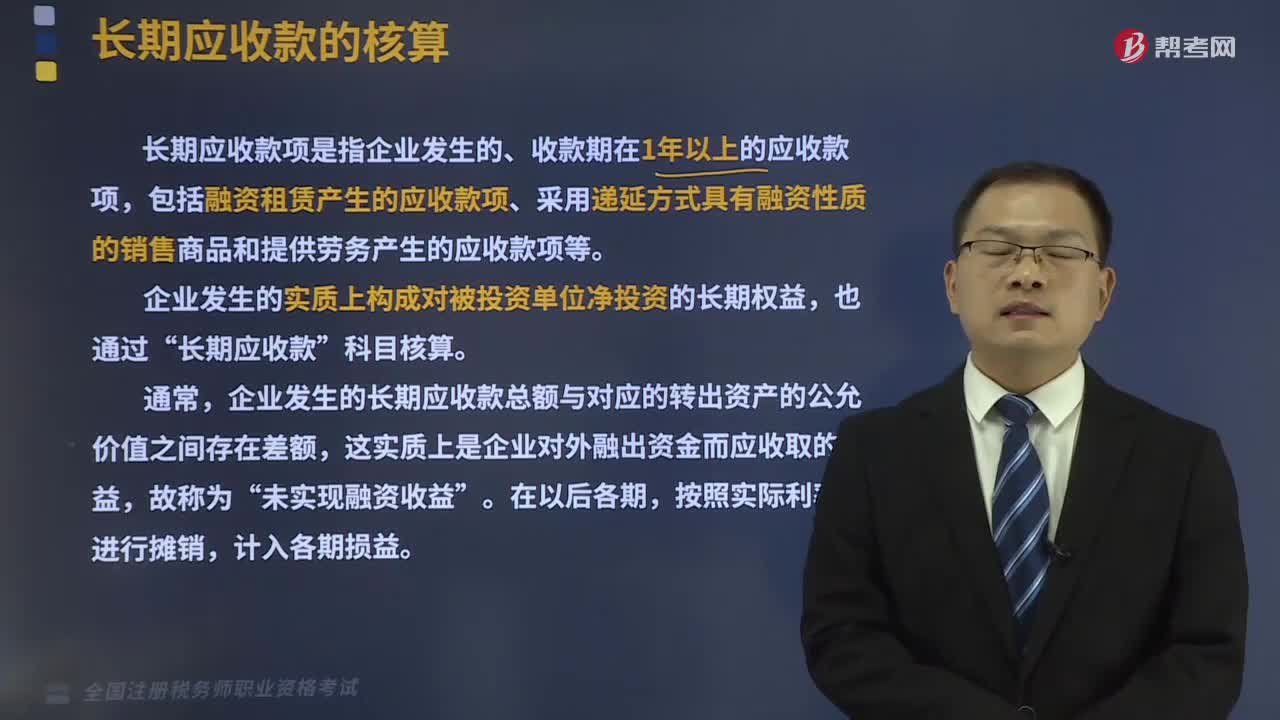

長期應(yīng)收款的核算是怎樣的?

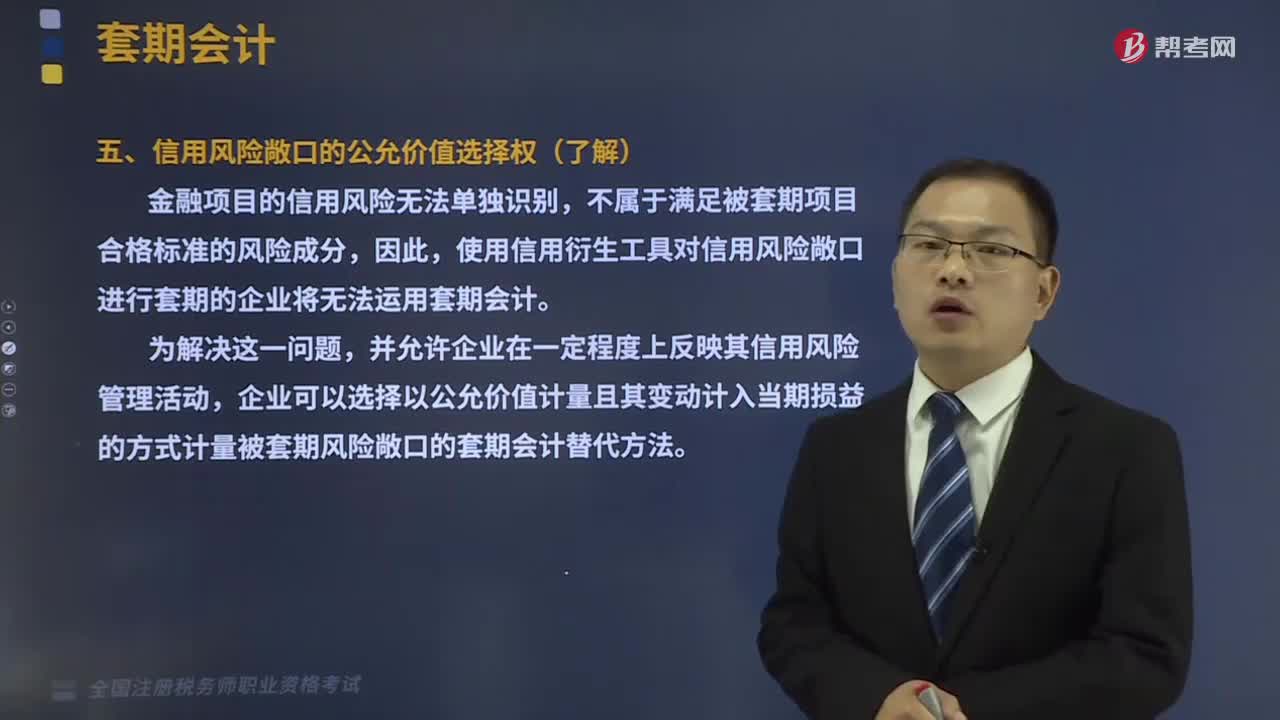

信用風(fēng)險敞口的公允價值選擇權(quán)是什么?

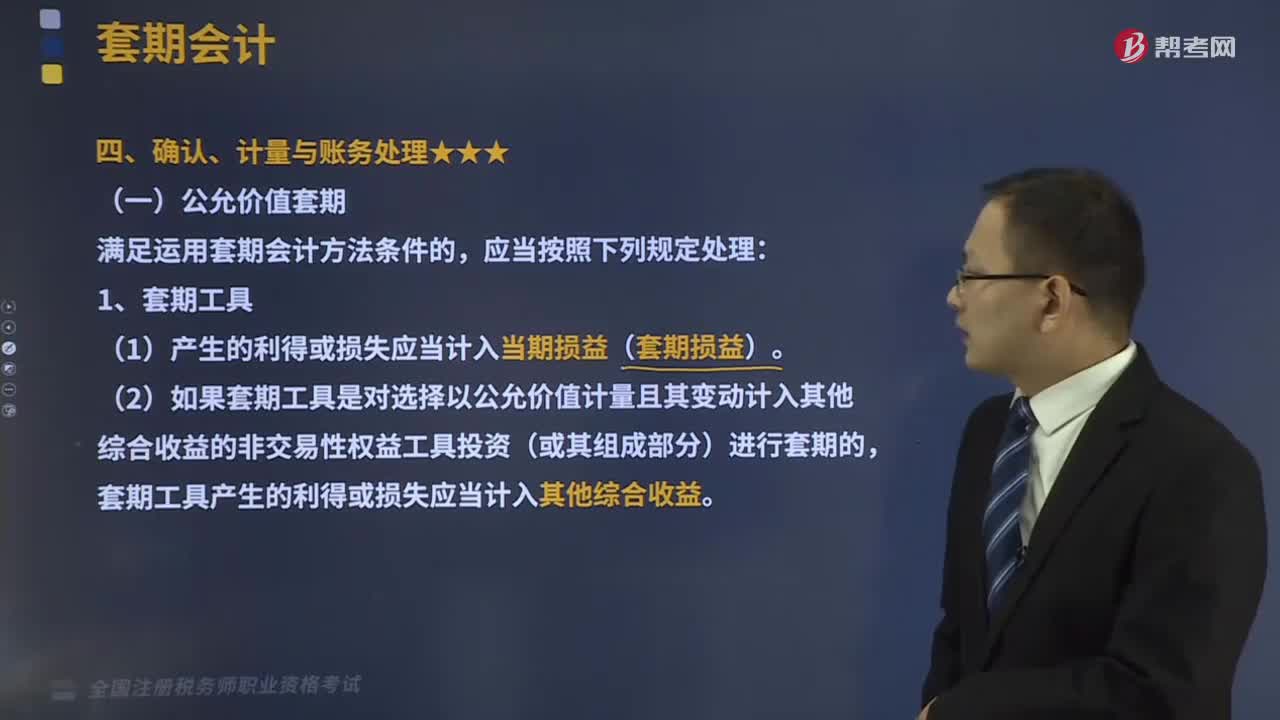

公允價值套期是指什么?

套期會計(jì)方法的公允價值套期是指什么?

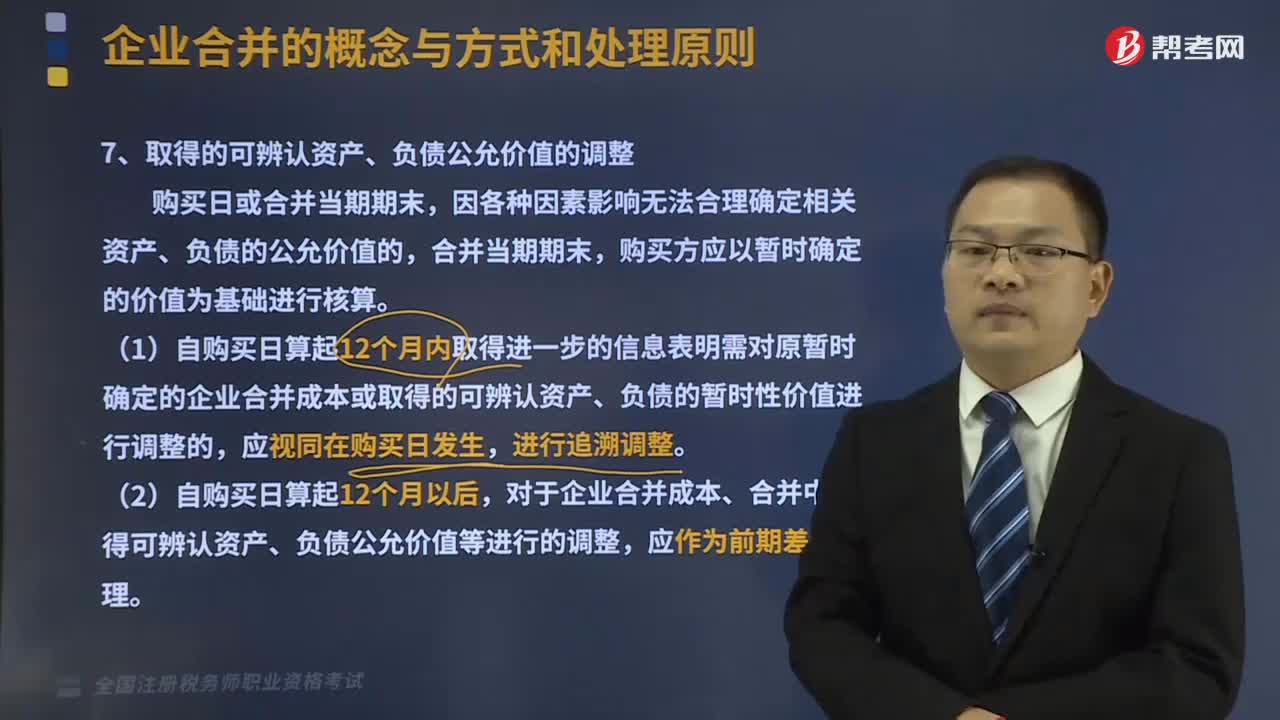

取得的可辨認(rèn)資產(chǎn)、負(fù)債公允價值的調(diào)整是怎樣的?

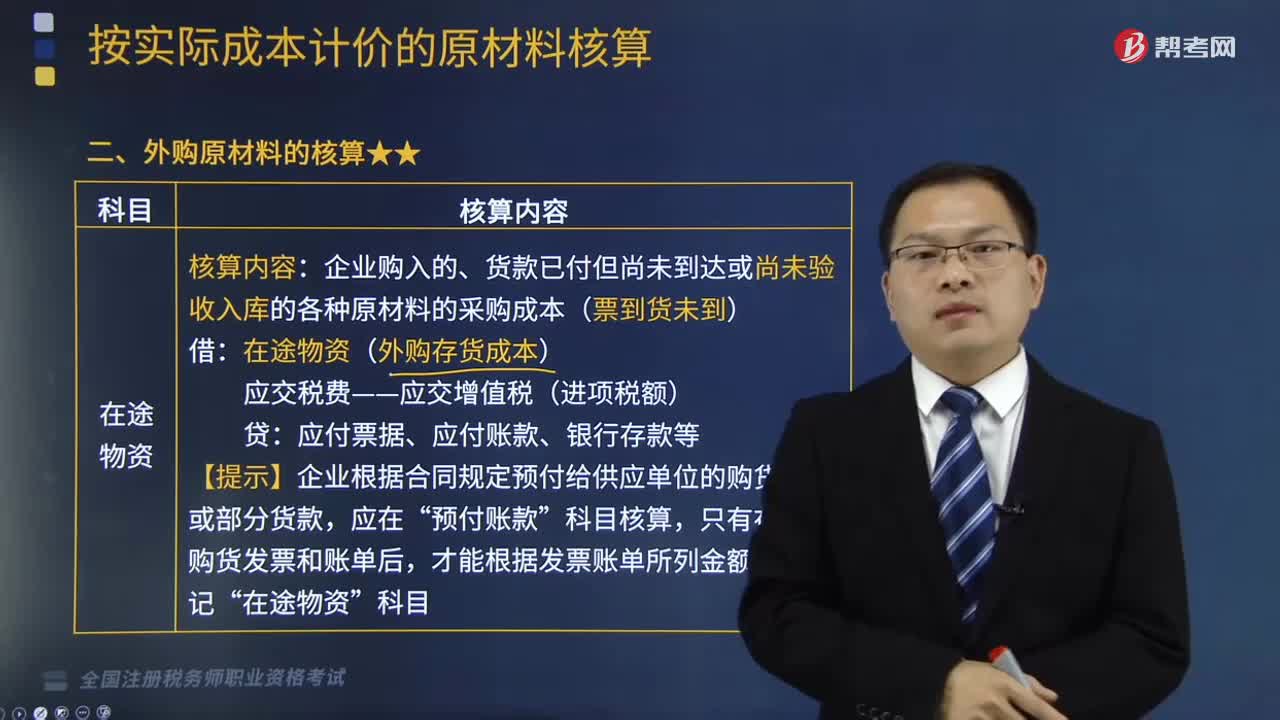

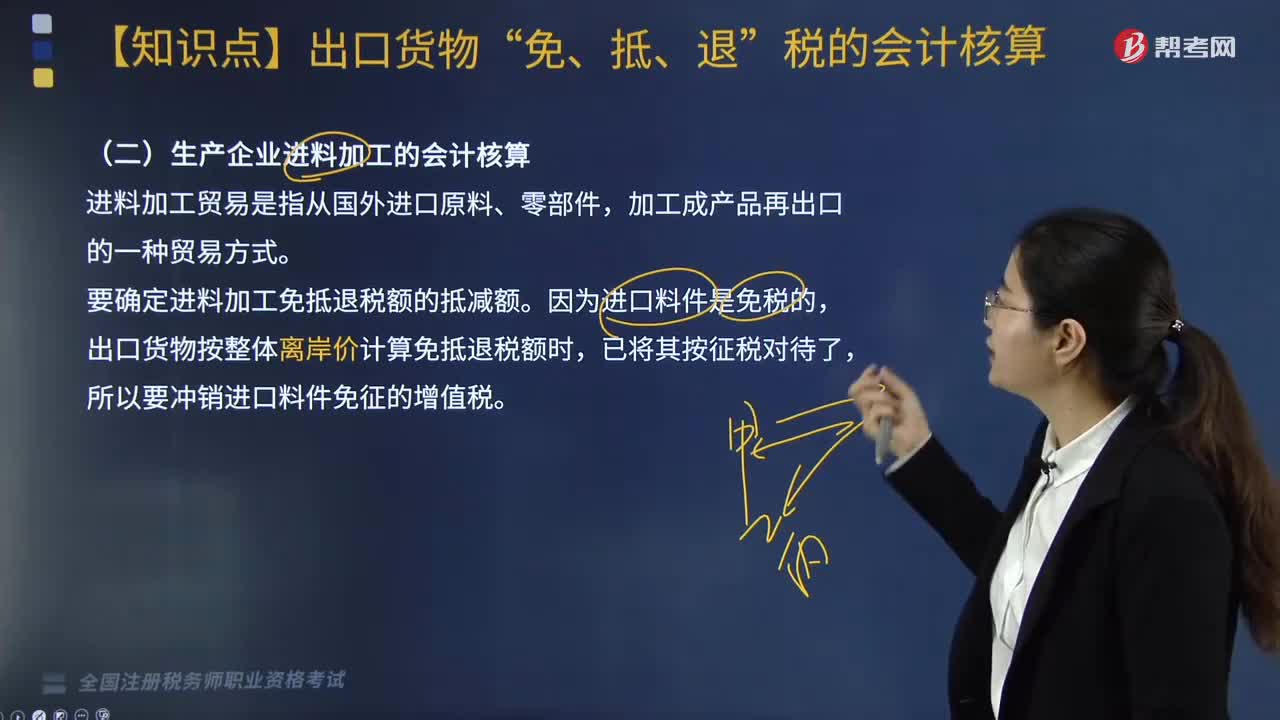

生產(chǎn)企業(yè)進(jìn)料加工的會計(jì)核算應(yīng)該怎么做?

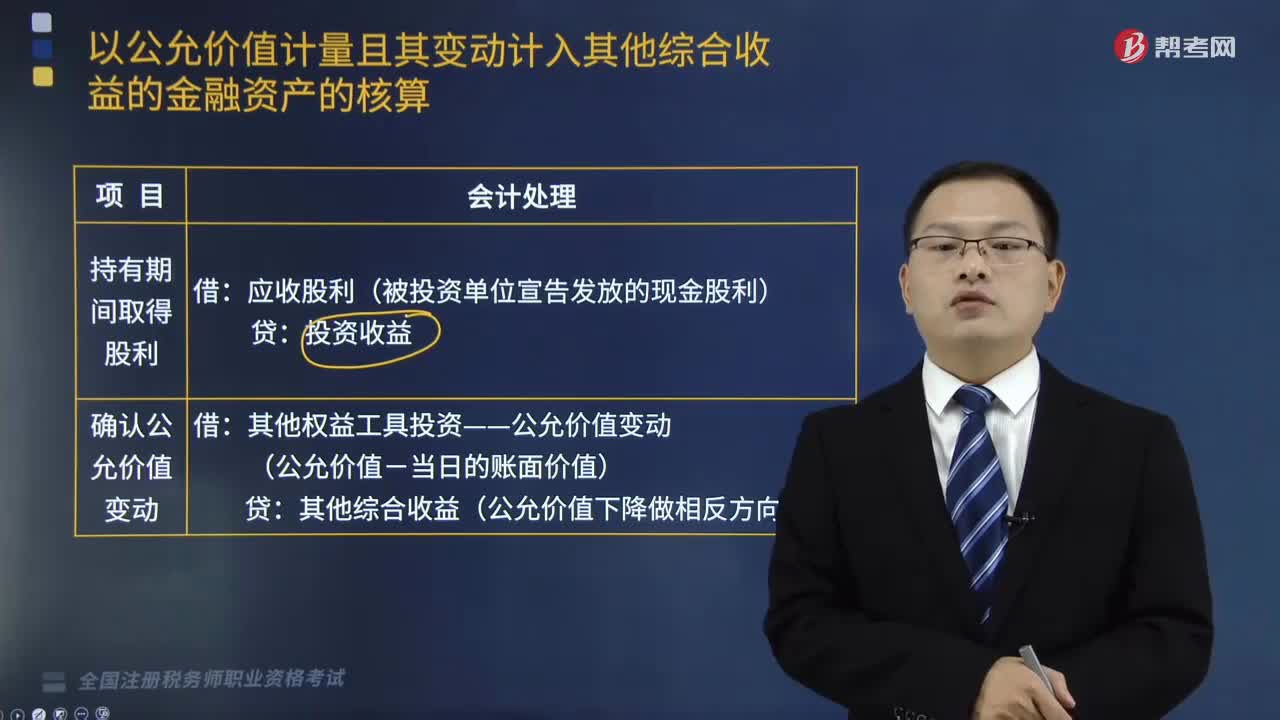

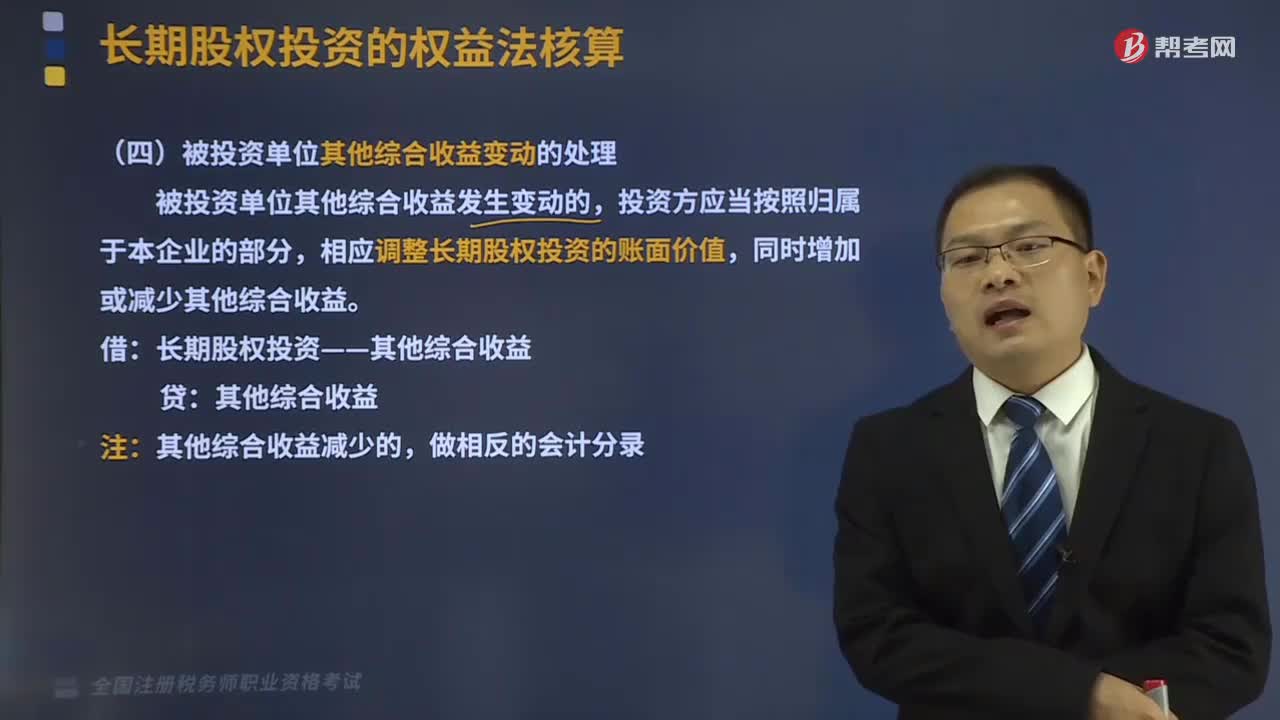

被投資單位其他綜合收益變動的處理是怎樣的?