下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:39

00:39貢獻毛益率與變動成本率的關系是什么?:貢獻毛益率與變動成本率的關系是什么?貢獻毛益率就是邊際貢獻率,是指邊際貢獻占銷售收入的百分比。變動成本率是指變動成本占銷售收入的百分比。將變動成本率與邊際貢獻率聯(lián)系起來,有以下關系成立,變動成本率+邊際貢獻率=1。變動成本率與邊際貢獻率之間是一種互補的關系,產(chǎn)品的變動成本率高,則邊際貢獻率低,創(chuàng)利能力小。

00:34

00:34相關系數(shù)與機會集的關系是什么?:相關系數(shù)與機會集的關系是什么?當相關系數(shù)等于1的時候機會集是一條直線,證券報酬率之間的相關系數(shù)越大,風險分散效果就越弱。相關系數(shù)是由統(tǒng)計學家卡爾·皮爾遜設計的統(tǒng)計指標,是研究變量之間線性相關程度的量,一般用字母r表示。機會集是投資組合的總體,指的是所有的投資組合。

01:54

01:54什么是套期關系再平衡?:套期關系是指套期工具和被套期項目之間的關系。套期關系由于套期比率的原因而不再符合套期有效性要求,但指定該套期關系的風險管理目標沒有改變的,企業(yè)應當進行套期關系再平衡。套期關系再平衡,是指對已經(jīng)存在的套期關系中被套期項目或套期工具的數(shù)量進行調(diào)整,基于其他目的對被套期項目或套期工具所指定的數(shù)量進行變動,不構成套期關系再平衡。企業(yè)在套期關系再平衡時,應當首先確認套期關系調(diào)整前的套期無效部分。

00:25

00:25成本系數(shù)怎么計算?:成本系數(shù)怎么計算?成本系數(shù)的計算公式:成本系數(shù)=原料加工后的成本÷加工前的成本;成本系數(shù)是指同一種原料加工后的成本與加工前的成本之間的比率。

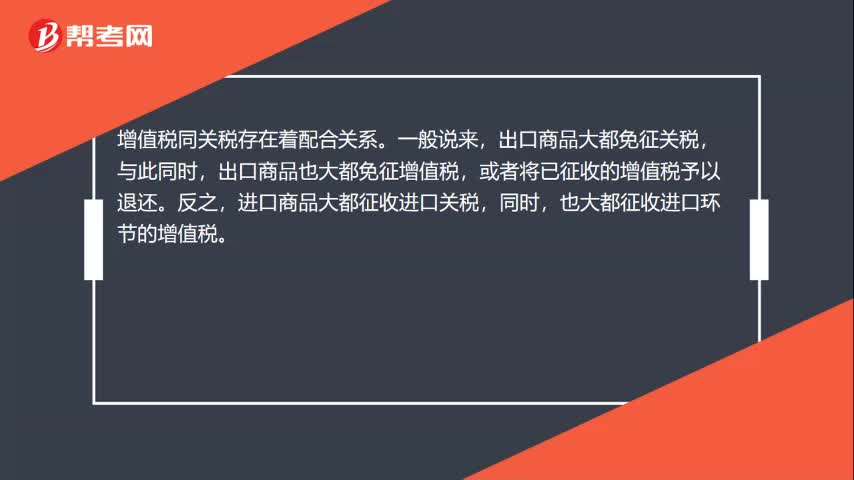

00:27

00:27關稅與增值稅的關系是什么?:關稅與增值稅的關系是什么?增值稅同關稅存在著配合關系。一般說來,出口商品大都免征關稅,出口商品也大都免征增值稅,或者將已征收的增值稅予以退還。進口商品大都征收進口關稅,同時,也大都征收進口環(huán)節(jié)的增值稅。

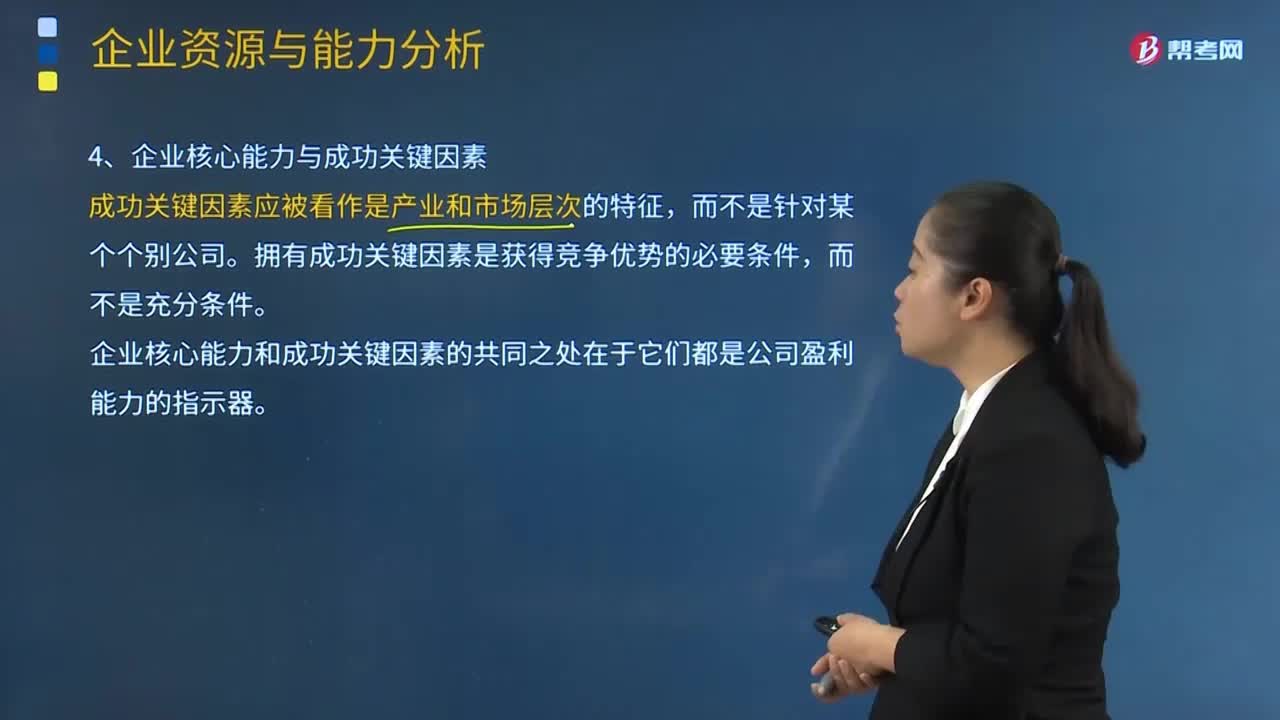

01:43

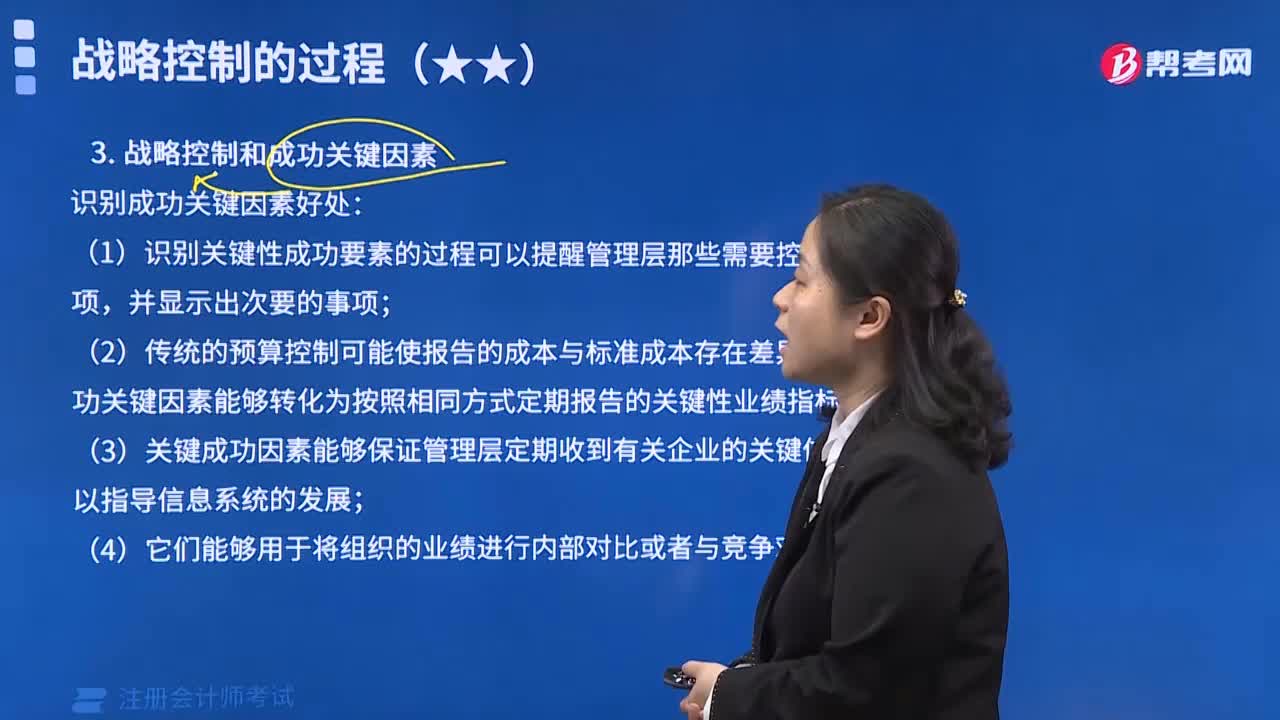

01:43企業(yè)核心能力與成功關鍵因素的區(qū)別與相同點分別是什么?:企業(yè)核心能力與成功關鍵因素的區(qū)別與相同點分別是什么?成功關鍵因素應被看作是產(chǎn)業(yè)和市場層次的特征,擁有成功關鍵因素是獲得競爭優(yōu)勢的必要條件,企業(yè)核心能力和成功關鍵因素的共同之處在于它們都是公司盈利能力的指示器。擁有了成功關鍵因素的企業(yè)至少盈利能力不會特別差,如果企業(yè)能夠擁有成功關鍵因素,那么該企業(yè)便有了核心能力。A.擁有核心能力。C.具有比其他競爭對手做得更好的能力。

05:24

05:24什么是成本性態(tài)分析的變動成本?:什么是成本性態(tài)分析的變動成本?變動成本是指在特定的業(yè)務量范圍內(nèi)其總額隨業(yè)務量變動而正比例變動的成本。直接材料、直接人工、按產(chǎn)量計提的固定設備折舊等。(1)變動成本總額隨業(yè)務量變化成正比例變化;(3)變動成本和業(yè)務量之間的線性關系。1、技術性變動成本(約束性變動成本)。與業(yè)務量有明確的技術或實物關系的變動成本,其技術變動成本便為零。2、酌量性變動成本。可以通過管理決策行動改變的變動成本。

07:32

07:32成本性態(tài)分析的固定成本是指什么?:成本性態(tài)分析的固定成本是指什么?如固定的月工資、固定資產(chǎn)折舊、取暖費、財產(chǎn)保險費、職工培訓費、科研開發(fā)費、廣告費等。(1)固定成本總額在一定期間穩(wěn)定是相對于業(yè)務量來說的;(2)固定成本的穩(wěn)定性是相對成本總額而言的。單位固定成本隨產(chǎn)量成反方向變化。1、約束性固定成本“(1)不能通過當前的管理決策行動加以改變的固定成本”(2)約束性固定成本屬于企業(yè),是企業(yè)為了維持一定的業(yè)務量所必須負擔的最低成本。

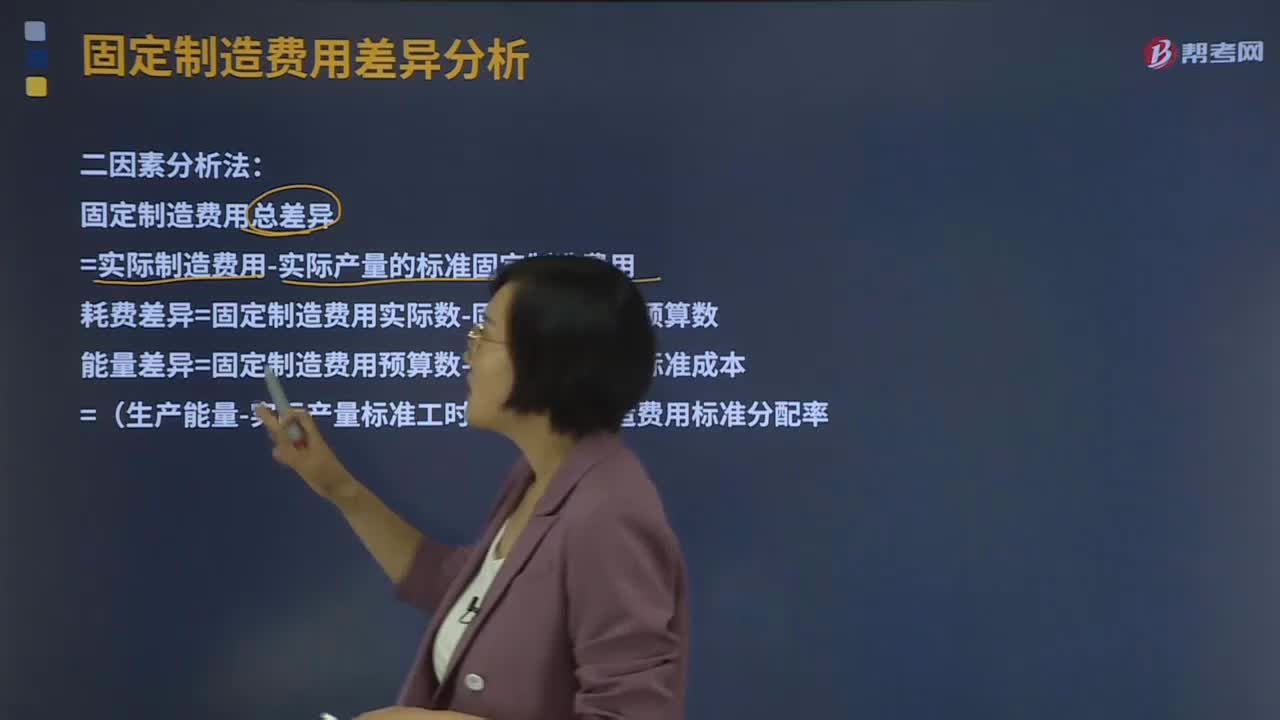

03:06

03:06什么是二因素分析法?:二因素分析法是將固定制造費用差異分為固定制造費用耗費差異和固定制造費用能量差異。固定制造費用總差異=實際制造費用-實際產(chǎn)量的標準固定制造費用耗費差異=固定制造費用實際數(shù)-固定制造費用預算數(shù)能量差異=固定制造費用預算數(shù)-固定制造費用標準成本=(生產(chǎn)能量-實際產(chǎn)量標準工時)×固定制造費用標準分配率固定制造費用標準分配率=固定制造費用預算數(shù) 生產(chǎn)能量1、固定制造費用實際數(shù)

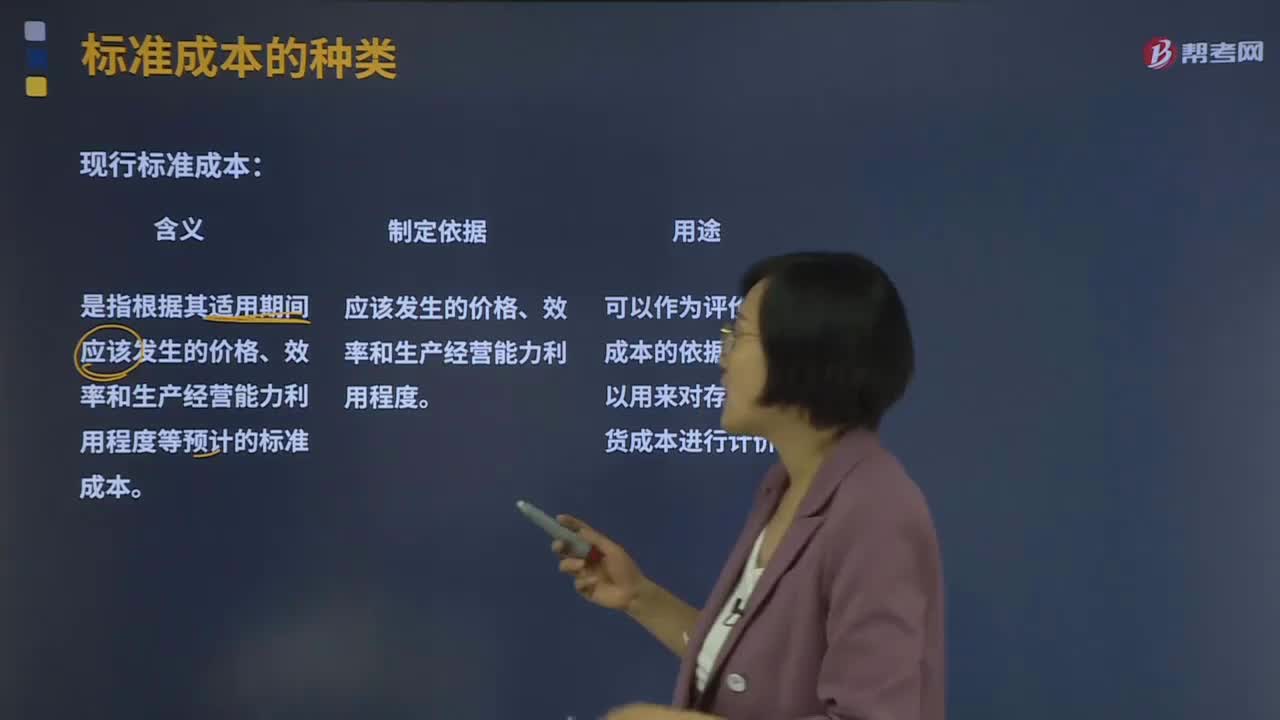

08:24

08:24現(xiàn)行標準成本和基本標準成本分別指什么?:現(xiàn)行標準成本和基本標準成本分別指什么?發(fā)現(xiàn)并分析實際成本對標準成本的偏離構成成本控制一項重要內(nèi)容。現(xiàn)行標準成本是指根據(jù)其適用期間應該發(fā)生的價格、效率和生產(chǎn)經(jīng)營能力利用程度等預計的標準成本。是根據(jù)應該發(fā)生的價格、效率和生產(chǎn)經(jīng)營能力利用程度制定出的標準成本。是根據(jù)生產(chǎn)的基本條件無重大變化制定出的標準成本。下列情況中需要修訂現(xiàn)行標準成本的有( )。

00:52

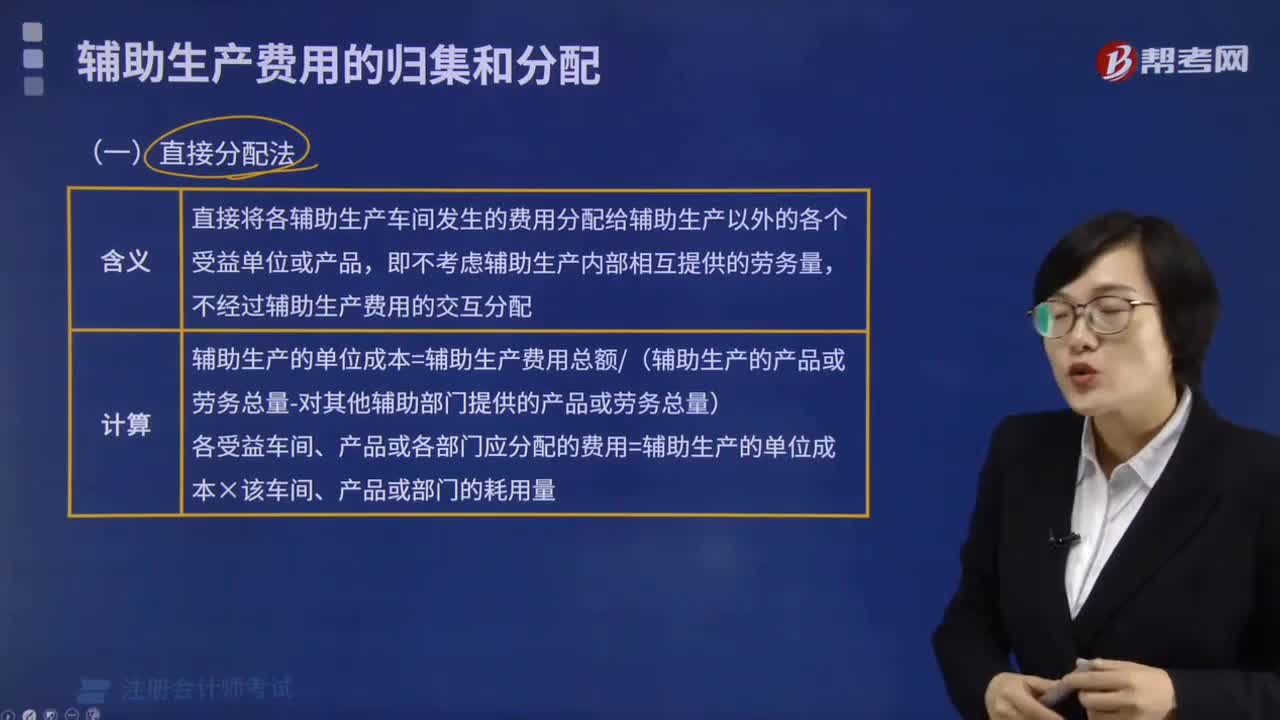

00:52直接成本與間接成本分別指什么?:直接成本與間接成本分別指什么?依據(jù)產(chǎn)品成本按其計入成本對象的方式可將費用劃分為直接成本和間接成本。間接成本指與成本對象相關聯(lián)的成本中不能用一種經(jīng)濟合理的方式追溯到成本對象,將成本分為直接生產(chǎn)成本與間接生產(chǎn)成本,對于直接生產(chǎn)成本一般應從改進生產(chǎn)工藝、降低消耗定額著手來降低產(chǎn)品成本。對于間接生產(chǎn)成本一般應從加強費用的預算管理、降低各生產(chǎn)單位的費用總額著手來降低產(chǎn)品成本。

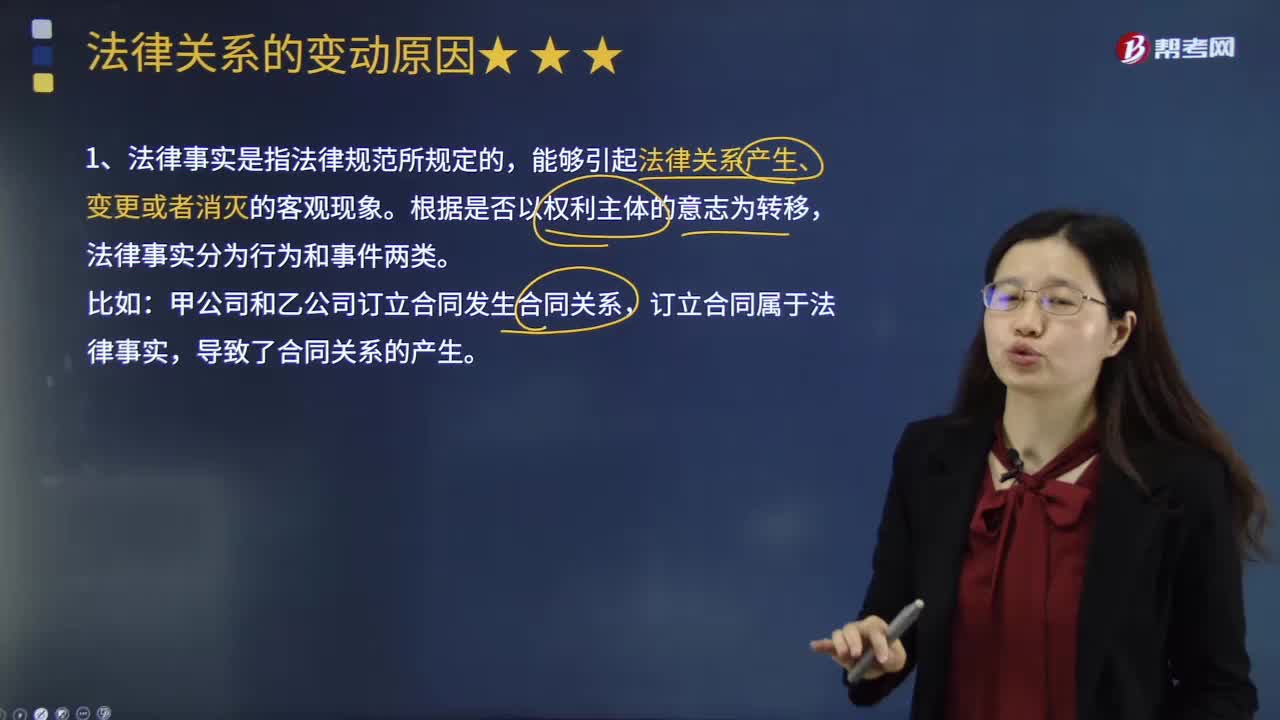

05:30

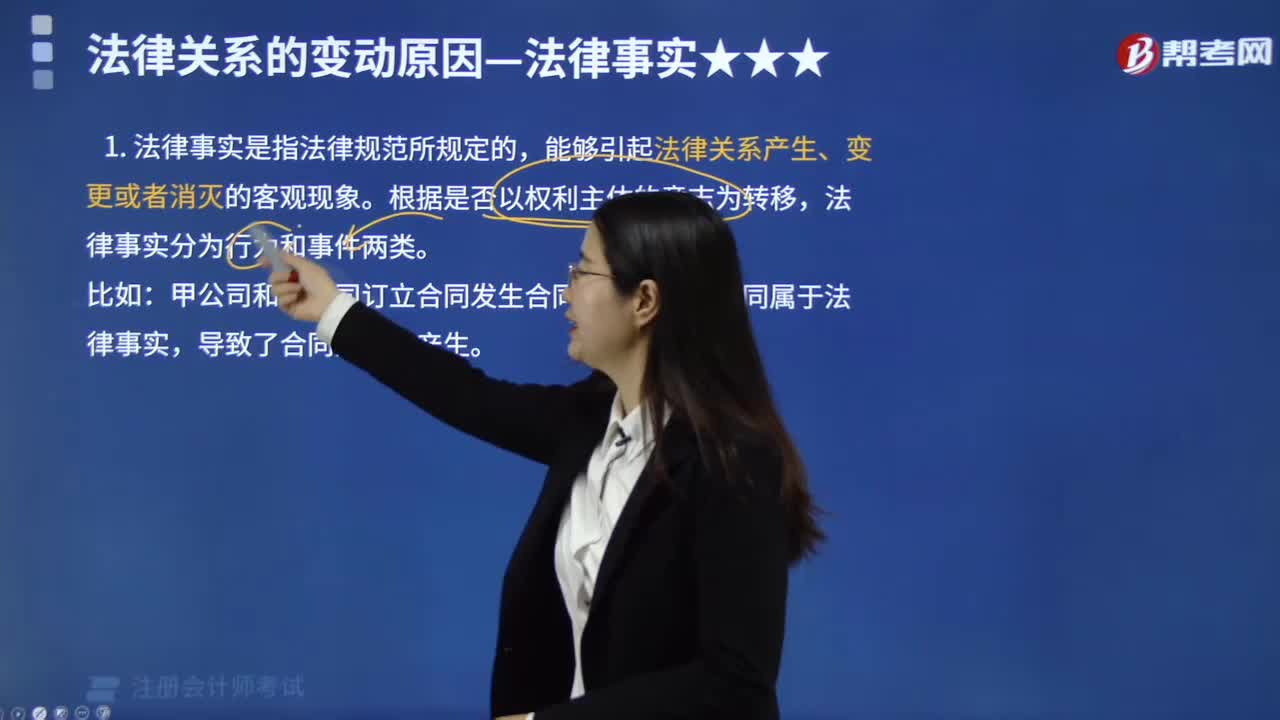

05:30法律關系變動的原因是什么?:法律關系發(fā)生變動的原因是什么?法律關系也有產(chǎn)生、發(fā)展和消滅的過程。能夠引起法律后果即法律關系產(chǎn)生、變更或消滅的客觀現(xiàn)象。法律事實根據(jù)其是否以權利主體的意志為轉移可以分為行為和事件兩類。行為是指以權利主體的意志為轉移、能夠引起法律后果的法律事實,因此事實行為構成通常不受行為人行為能力的影響,但能夠引起法律關系發(fā)生、變更和消滅的客觀情況。常成為免除法律責任或消滅法律關系的原因。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日