下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

06:35

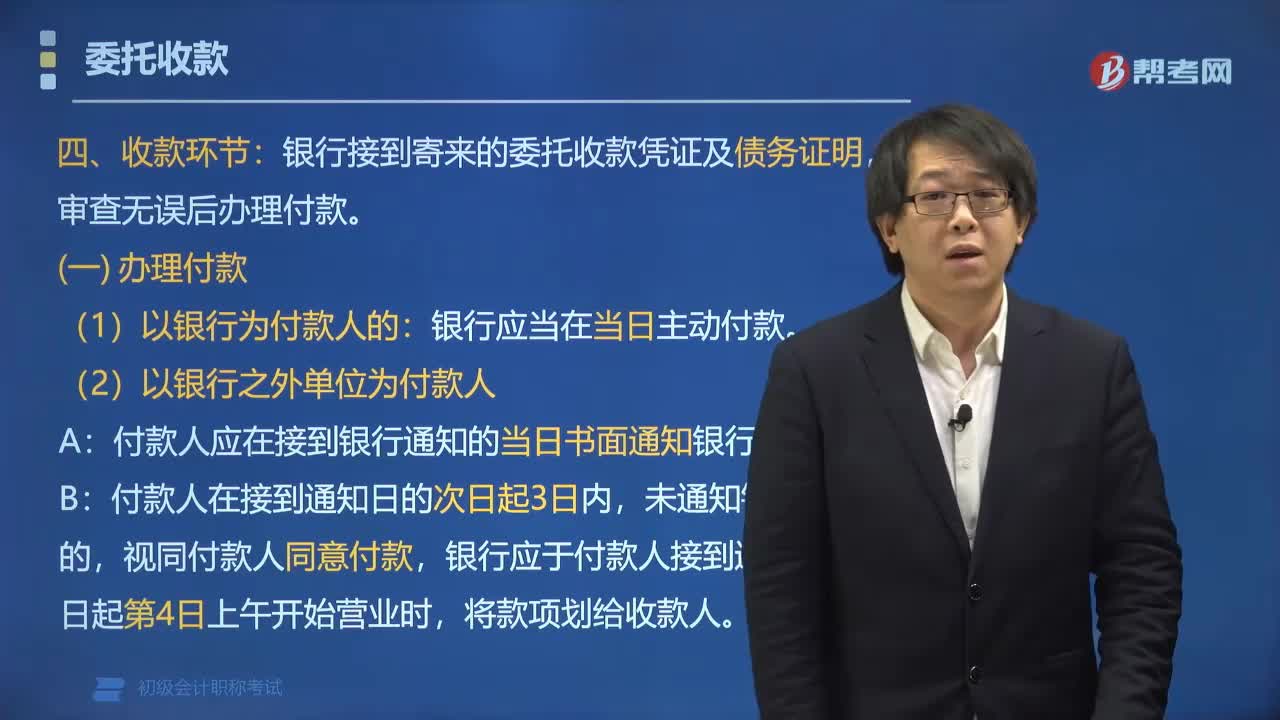

06:35委托收款程序中收款環(huán)節(jié)包括哪些內(nèi)容?:委托收款程序中收款環(huán)節(jié)包括辦理付款、拒絕付款、余額不足的處理。銀行接到寄來的委托收款憑證及債務(wù)證明,①付款人應(yīng)于接到銀行通知的當(dāng)日書面通知銀行付款,付款人(包括銀行和單位)審查有關(guān)債務(wù)證明后,銀行應(yīng)通過被委托銀行向收款人發(fā)出《未付款項通知書》。應(yīng)通知付款人交足存款;C.單位憑已承兌的商業(yè)匯票辦理款項結(jié)算,應(yīng)通過被委托銀行向收款人發(fā)出《未付款項通知書》,不需要通知付款人交足存款。

02:17

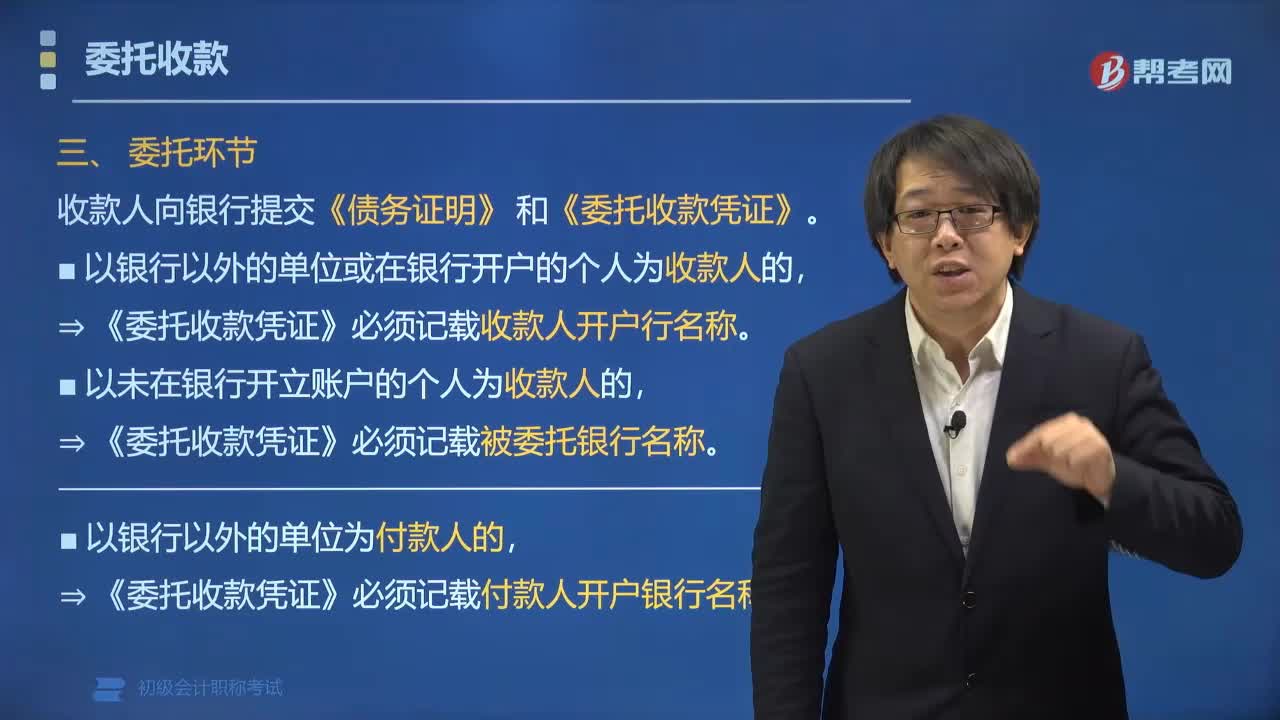

02:17辦理委托收款程序中委托環(huán)節(jié)需要提交哪些資料?:辦理委托收款程序中委托環(huán)節(jié)需要提交哪些資料?收款人要向銀行提交《債務(wù)證明》和《委托收款憑證》。(1)以銀行以外的單位或在銀行開戶的個人為收款人的,?《委托收款憑證》必須記載收款人開戶行名稱。(2)以未在銀行開立賬戶的個人為收款人的,?《委托收款憑證》必須記載被委托銀行名稱。B.委托收款以銀行以外的單位為付款人的,委托收款憑證必須記載付款人開戶銀行名稱。

17:08

17:08快速記憶如何在某一時段履行履約義務(wù)確認(rèn)收入?:如何在某一時段履行履約義務(wù)確認(rèn)收入?企業(yè)應(yīng)當(dāng)在該段時間內(nèi)按照履約進度確認(rèn)收入,乙公司按完工進度支付價款及相應(yīng)的增值稅款。甲公司為完成該合同累計發(fā)生勞務(wù)成本100000元(假定均為裝修人員薪酬),(2)2x19年12月31日確認(rèn)勞務(wù)收入并結(jié)轉(zhuǎn)勞務(wù)成本:乙公司按完工進度支付價款同時支付對應(yīng)的增值稅款:為完成該合同發(fā)生勞務(wù)成本180000元(假定均為裝修人員薪酬):

00:40

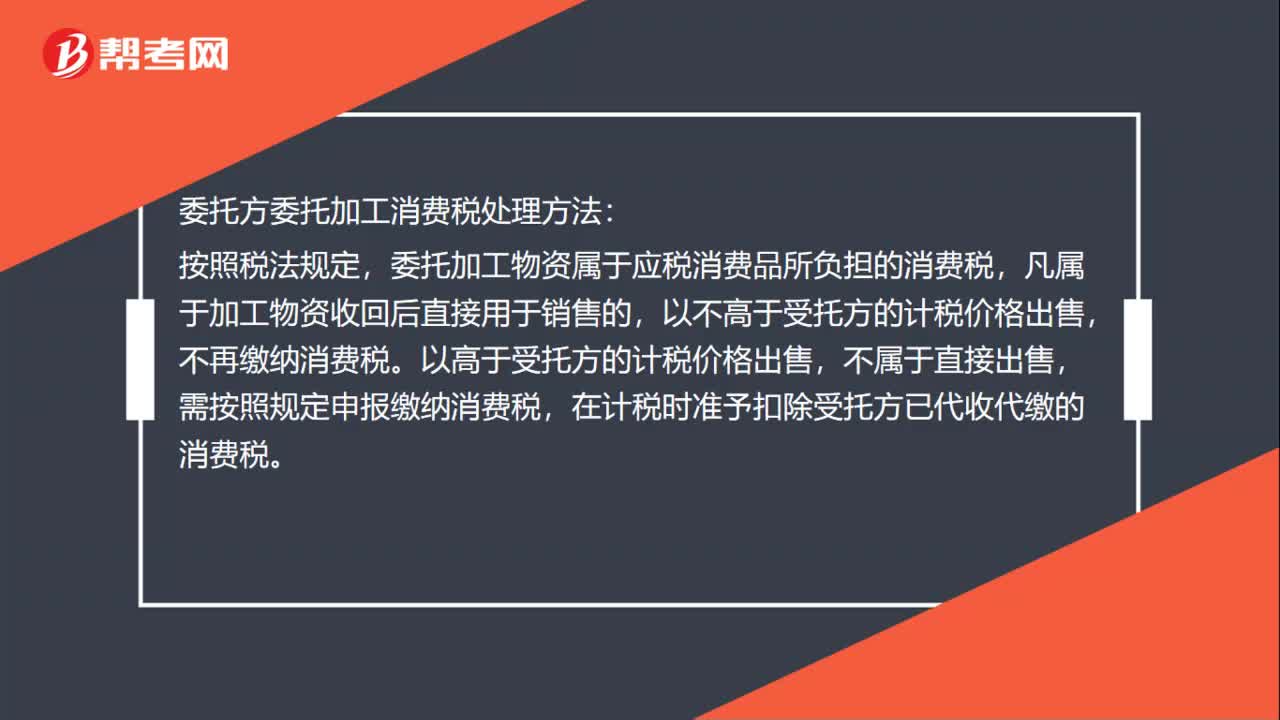

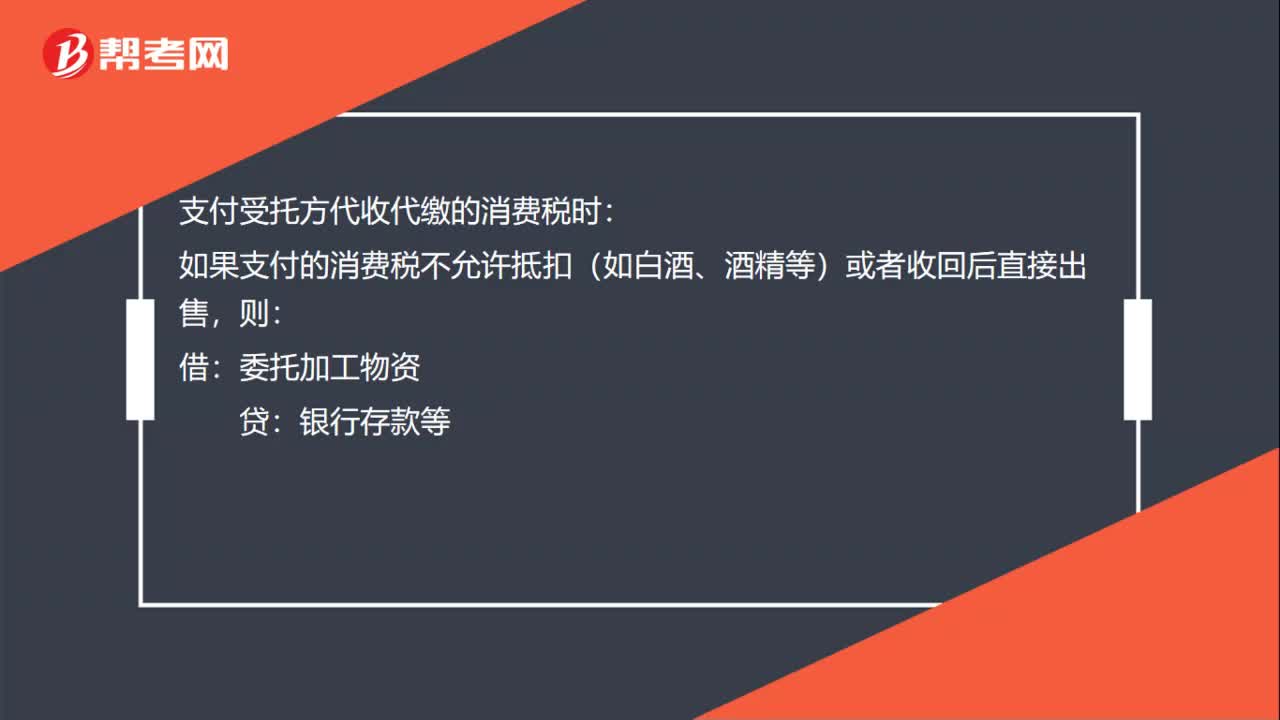

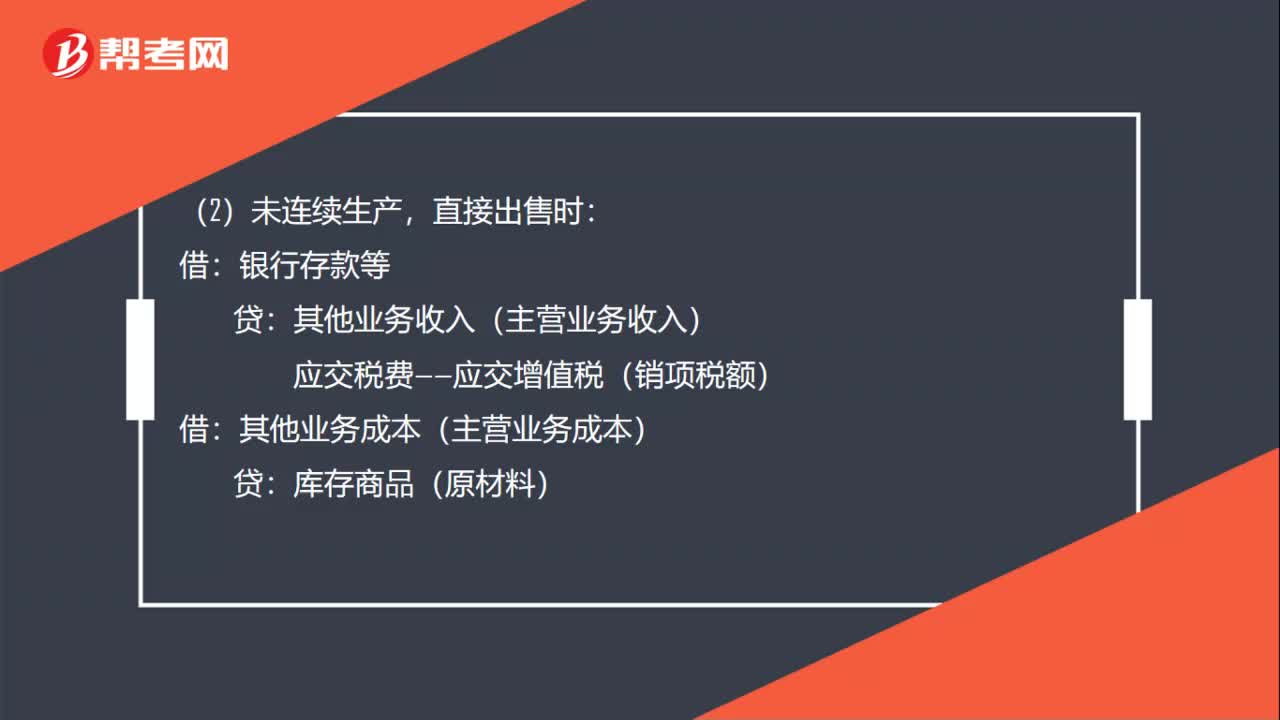

00:40關(guān)于委托方收回委托加工物資后消費稅的賬務(wù)處理?:關(guān)于委托方收回委托加工物資后消費稅的賬務(wù)處理?收回后用于直接出售的,受托方代收代繳的消費稅直接計入委托加工。物資成本:委托加工物資:貸,如果收回后用于連續(xù)生產(chǎn)應(yīng)稅消費品”受托方代收代繳的消費稅記入。科目:借應(yīng)交稅費——應(yīng)交消費稅貸銀行存款

13:45

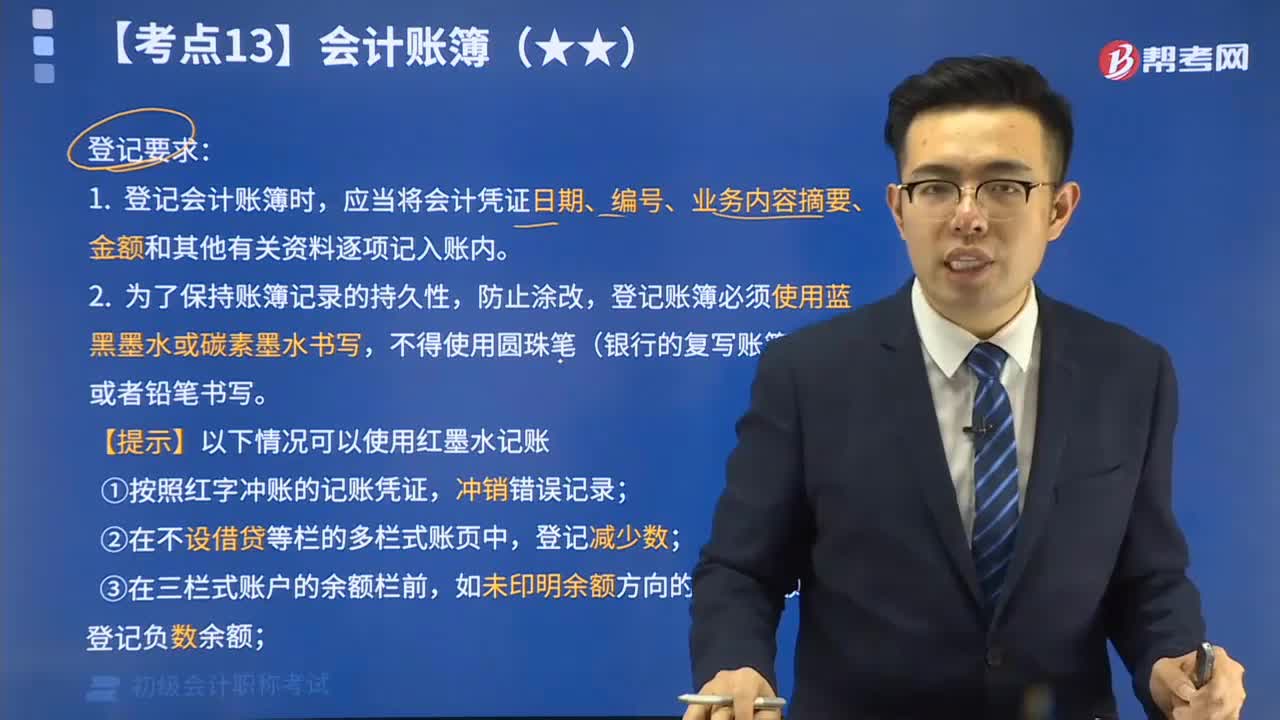

13:45會計賬簿有哪些登記要求?:為了保證賬簿記錄的準(zhǔn)確、整潔,應(yīng)當(dāng)根據(jù)審核無誤的會計憑證登記會計賬簿。而會計賬簿的登記要求為:應(yīng)當(dāng)將會計憑證日期、編號、業(yè)務(wù)內(nèi)容摘要、金額和其他有關(guān)資料逐項記入賬內(nèi)。登記賬簿必須使用藍黑墨水或碳素墨水書寫,【提示】以下情況可以使用紅墨水記賬:①按照紅字沖賬的記賬憑證,②在不設(shè)借貸等欄的多欄式賬頁中,③在三欄式賬戶的余額欄前,如未印明余額方向的,在余額欄內(nèi)登記負(fù)數(shù)余額。

02:12

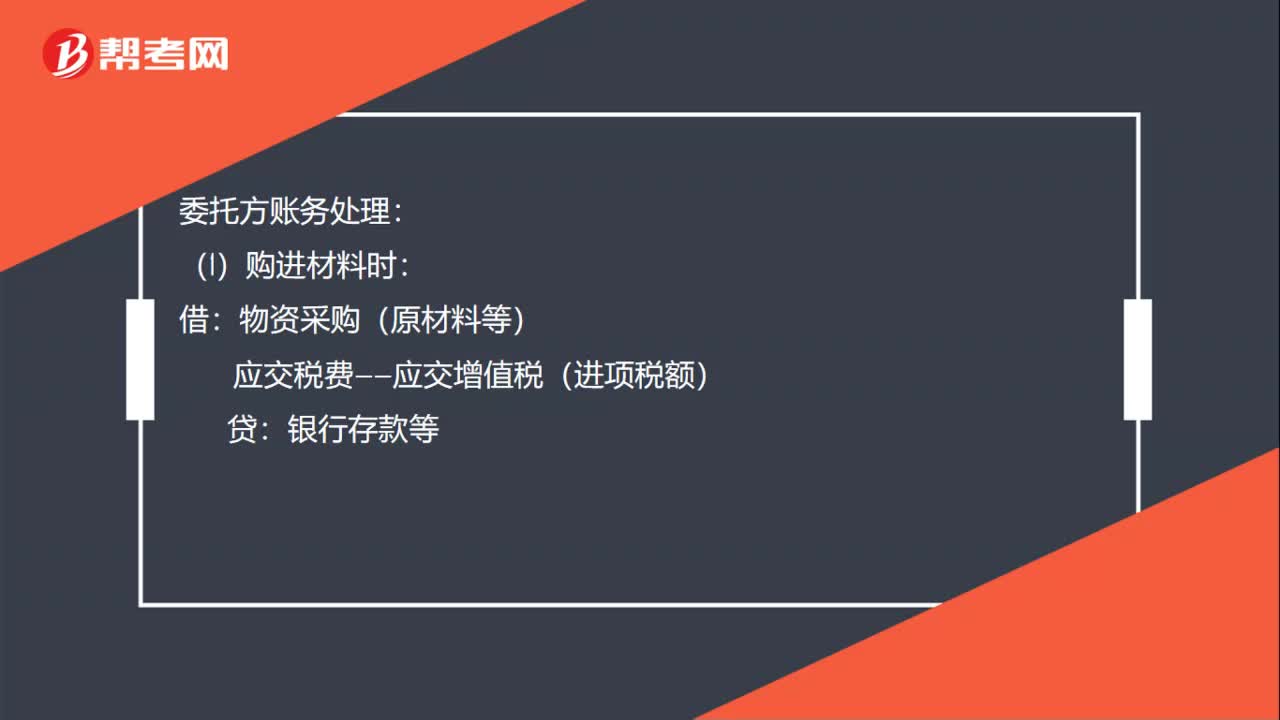

02:12委托加工物資的賬務(wù)如何處理?:委托加工物資的賬務(wù)如何處理?(1)發(fā)給外單位加工的物資,材料成本差異(或借方),(2)支付加工費用、應(yīng)負(fù)擔(dān)的運雜費等,應(yīng)交稅費——應(yīng)交增值稅(進項稅額):委托加工物資:銀行存款等:(3)需要交納消費稅的委托加工物資收回后直接用于銷售的應(yīng)將受托方代收代繳的消費稅計入委托加工物資成本銀行存款等(5)收到加工完成驗收入庫的物資和剩余物資按實際成本借原材料庫存商品等貸委托加工物資

04:51

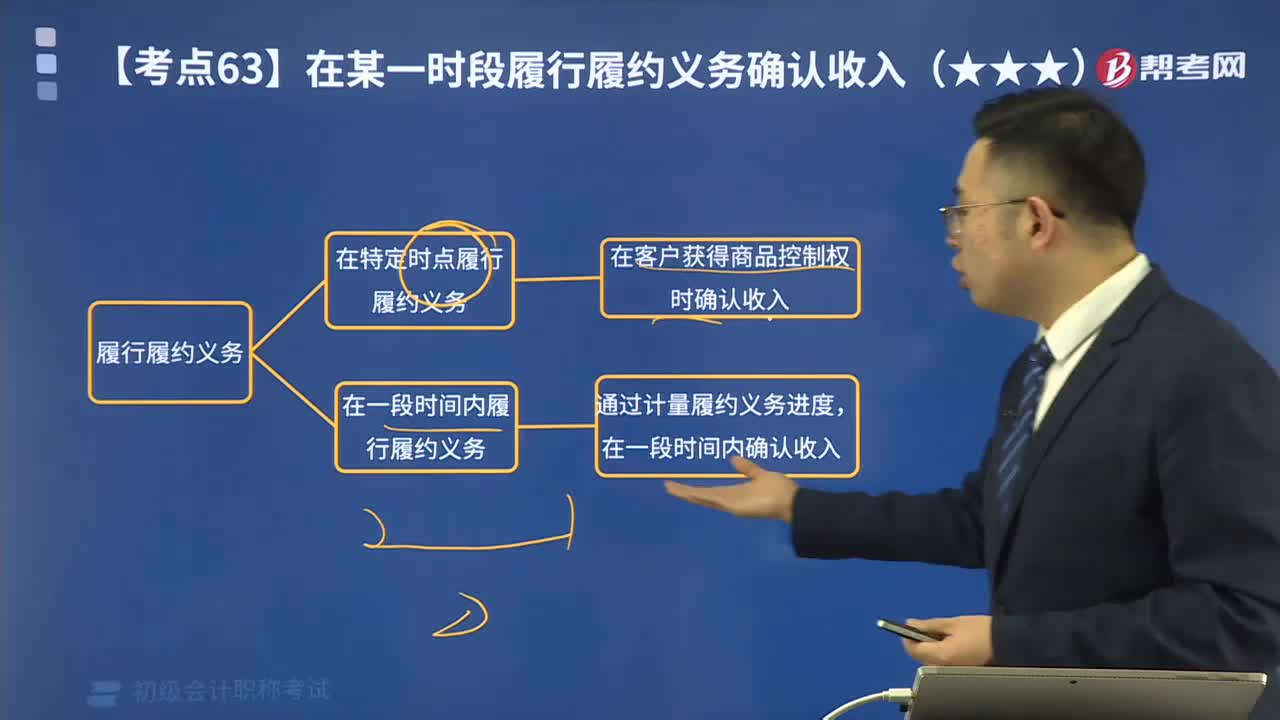

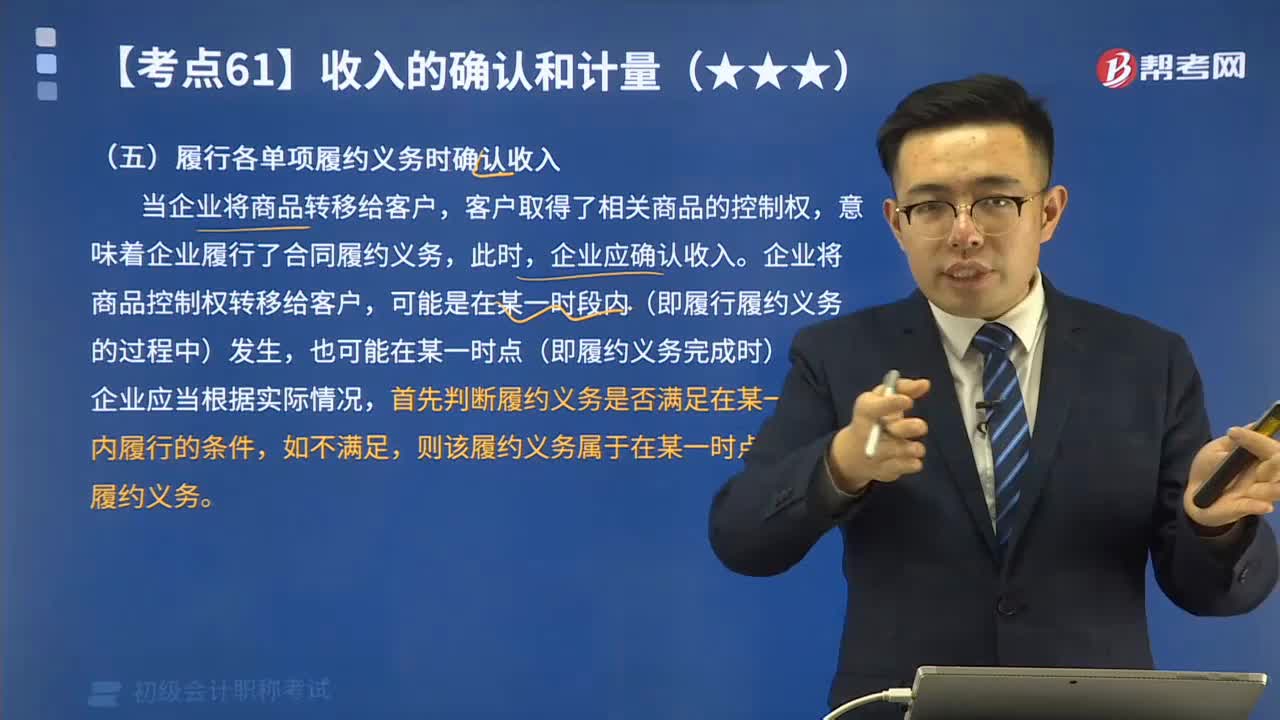

04:51為什么要做履行各單項履約義務(wù)時確認(rèn)收入?:為什么要做履行各單項履約義務(wù)時確認(rèn)收入?意味著企業(yè)履行了合同履約義務(wù),可能是在某一時段內(nèi)(即履行履約義務(wù)的過程中)發(fā)生,首先判斷履約義務(wù)是否滿足在某一時段內(nèi)履行的條件,B產(chǎn)品于2×19年6月15日交付。當(dāng)A、B兩種產(chǎn)品均交付之后,假設(shè)A、B兩種產(chǎn)品分別構(gòu)成單項履約義務(wù),甲公司2×19年5月份因該銷售合同確認(rèn)的收入金額為( )萬元。【解析】當(dāng)合同中包含兩項或多項履約義務(wù)時。

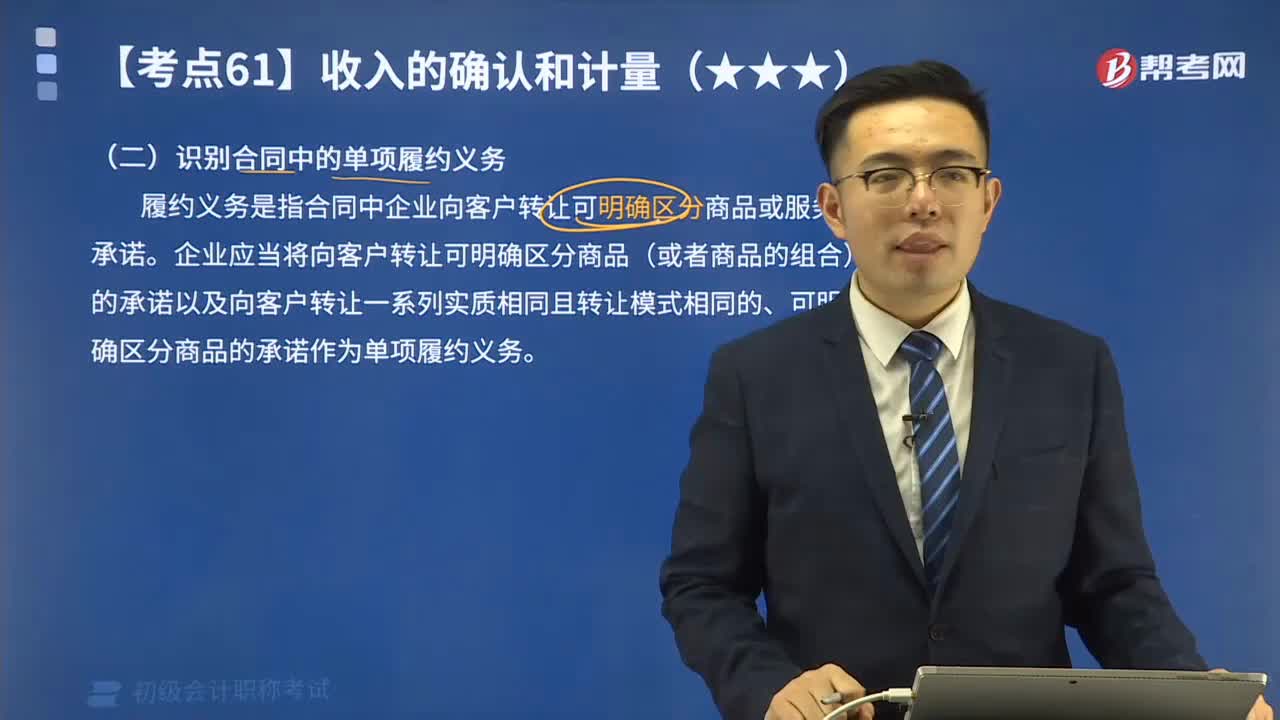

07:00

07:00識別合同中的單項履約義務(wù)是指什么?:履約義務(wù)是指合同中企業(yè)向客戶轉(zhuǎn)讓可明確區(qū)分商品或服務(wù)的承諾。企業(yè)應(yīng)當(dāng)將向客戶轉(zhuǎn)讓可明確區(qū)分商品(或者商品的組合)的承諾以及向客戶轉(zhuǎn)讓一系列實質(zhì)相同且轉(zhuǎn)讓模式相同的、可明確區(qū)分商品的承諾作為單項履約義務(wù)。【案例1】甲公司與客戶簽訂合同向客戶出售一臺其生產(chǎn)的設(shè)備并提供安裝服務(wù)。該合同中銷售商品和提供安裝服務(wù)為兩項單項履約義務(wù)。甲公司提供的安裝服務(wù)很復(fù)雜且需要按客戶定制要求修改。

00:24

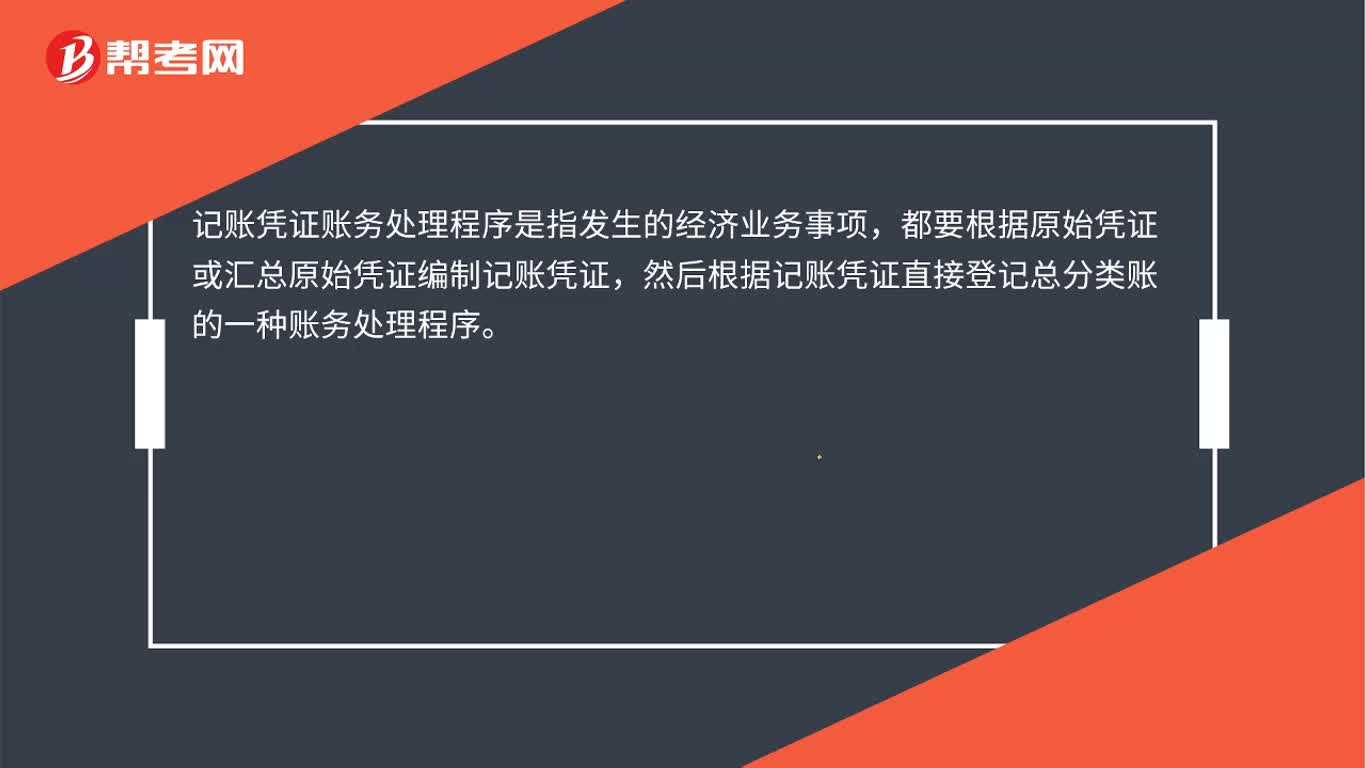

00:24記賬憑證賬務(wù)處理程序是什么?:記賬憑證賬務(wù)處理程序是什么?記賬憑證賬務(wù)處理程序是指發(fā)生的經(jīng)濟業(yè)務(wù)事項,都要根據(jù)原始憑證或匯總原始憑證編制記賬憑證,然后根據(jù)記賬憑證直接登記總分類賬的一種賬務(wù)處理程序。

04:11

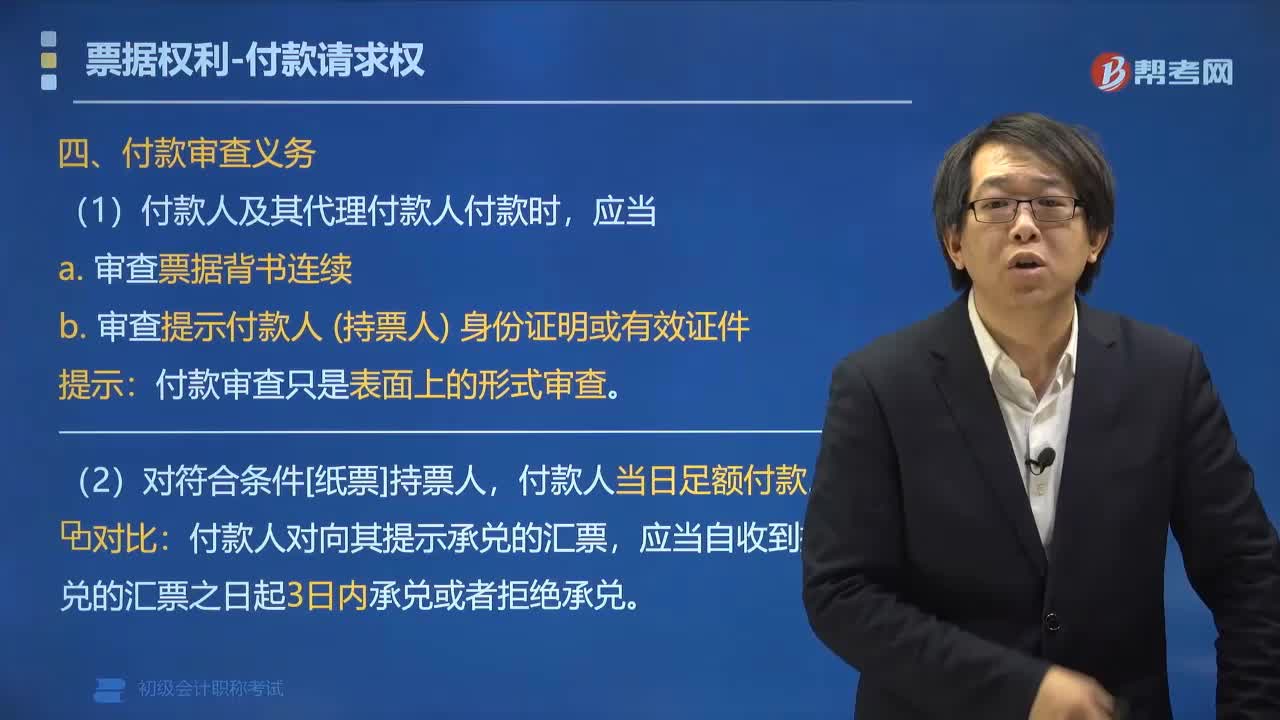

04:11票據(jù)權(quán)利中付款人有哪些審查義務(wù)?:票據(jù)權(quán)利中付款人審查的義務(wù)有:付款時應(yīng)當(dāng)審查票據(jù)背書的連續(xù),并審查提示付款人合法身份證明或者有效證件;付款人必須當(dāng)日足額付款。付款人及其代理付款人以惡意或者重大過失付款的,1. 付款人及其代理付款人付款時,付款人當(dāng)日足額付款。付款人對向其提示承兌的匯票,應(yīng)當(dāng)自收到提示承兌的匯票之日起3日內(nèi)承兌或者拒絕承兌。承兌審查和付款審查:電子匯票付款期限的特殊規(guī)定,? 承兌人應(yīng)在收到提示的當(dāng)日付款或拒付。

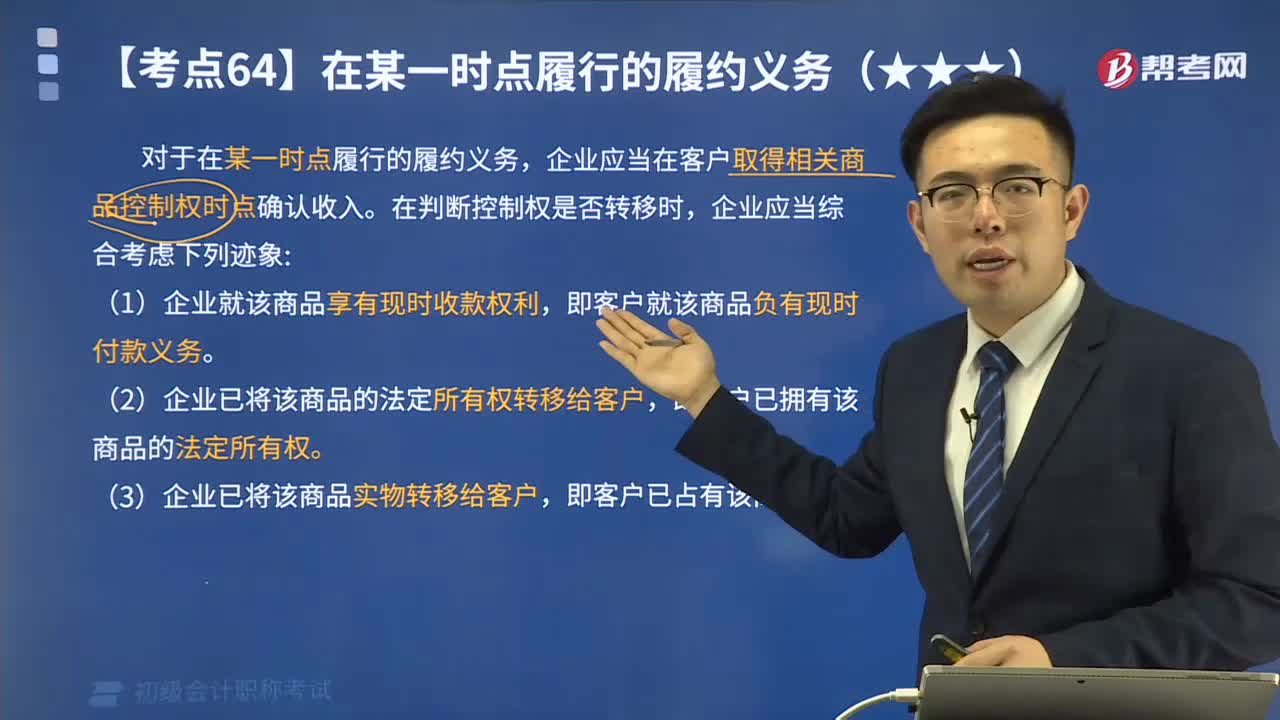

02:15

02:15快速記憶如何在某一時點履行的履約義務(wù)?:企業(yè)應(yīng)當(dāng)在客戶取得相關(guān)商品控制權(quán)時點確認(rèn)收入。(1)企業(yè)就該商品享有現(xiàn)時收款權(quán)利,即客戶就該商品負(fù)有現(xiàn)時付款義務(wù)。(2)企業(yè)已將該商品的法定所有權(quán)轉(zhuǎn)移給客戶,即客戶已擁有該商品的法定所有權(quán)。(3)企業(yè)已將該商品實物轉(zhuǎn)移給客戶,即客戶已占有該商品實物。(4)企業(yè)已將該商品所有權(quán)上的主要風(fēng)險和報酬轉(zhuǎn)移給客戶,即客戶已取得該商品所有權(quán)上的主要風(fēng)險和報酬。(5)客戶已接受該商品。

13:50

13:50委托加工物資的賬務(wù)處理視頻講解:為了反映和監(jiān)督委托加工物資增減變動及其結(jié)存情況,企業(yè)應(yīng)當(dāng)設(shè)置“委托加工物資”科目

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日