稅務(wù)師職業(yè)資格考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

02:12

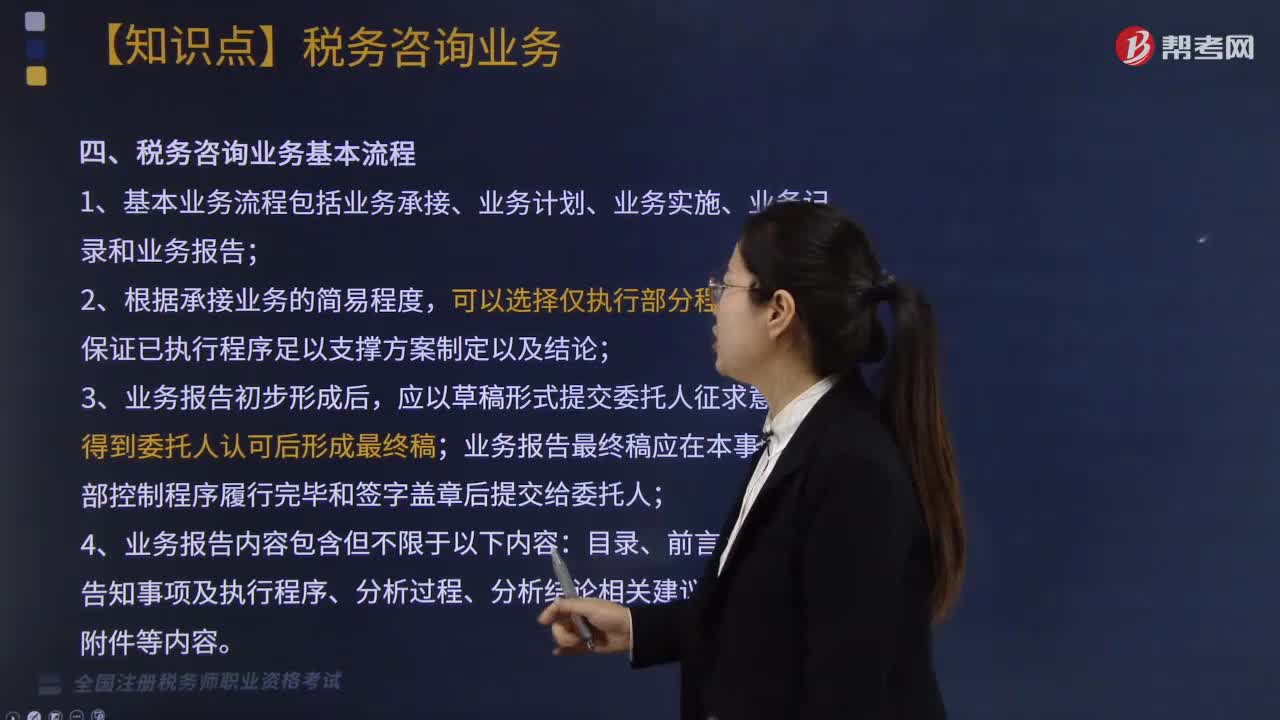

02:12稅務(wù)咨詢的內(nèi)容具體包括哪些?:稅務(wù)咨詢的內(nèi)容具體包括哪些?

04:04

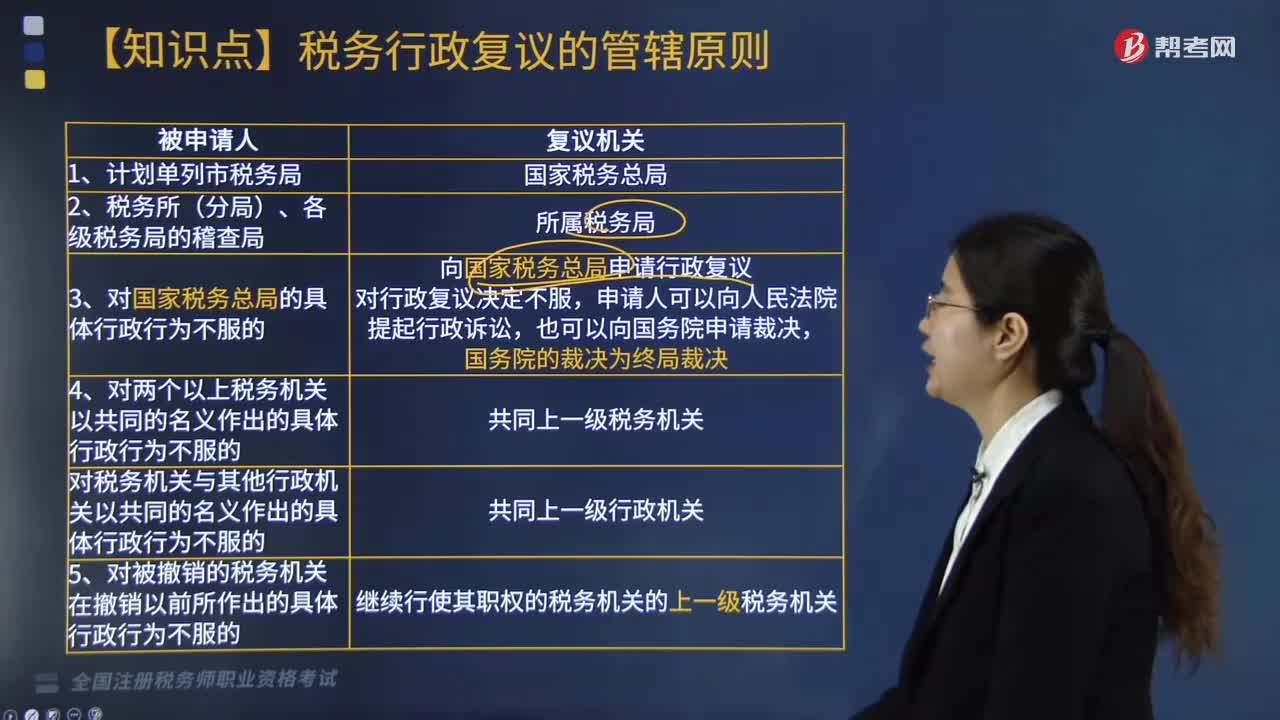

04:04稅務(wù)行政復(fù)議的管轄原則有哪些?:稅務(wù)行政復(fù)議的管轄原則有哪些?

04:10

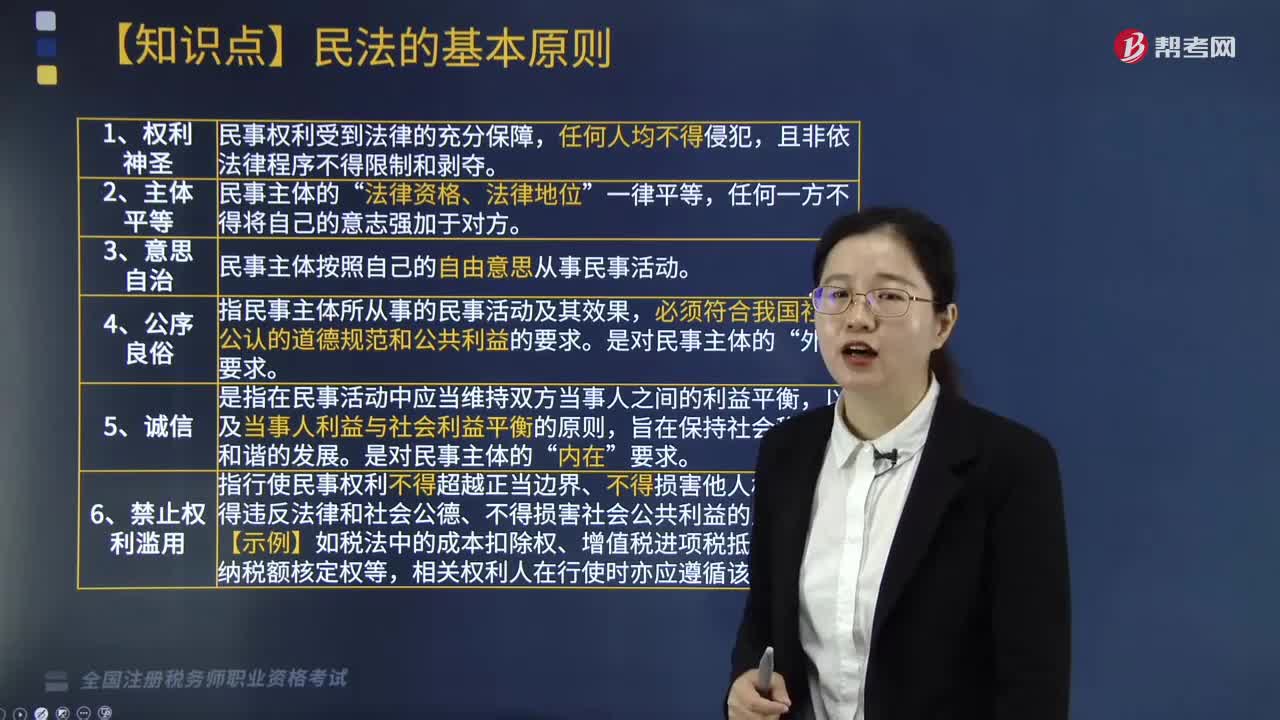

04:10民法的基本原則有哪些?:民法上的基本原則是指具有普遍法律約束力的一般原則,也包括即使在法律文本中沒(méi)有寫明亦具有法律拘束力的法的一般原則。民法基本原則與普通法律條文同樣可直接適用。以及當(dāng)事人利益與社會(huì)利益平衡的原則,指行使民事權(quán)利不得超越正當(dāng)邊界、不得損害他人權(quán)益、不得違反法律和社會(huì)公德、不得損害社會(huì)公共利益的原則。相關(guān)權(quán)利人在行使時(shí)亦應(yīng)遵循該原則。A.民法調(diào)整的是主體之間地位不平等的社會(huì)關(guān)系。

04:23

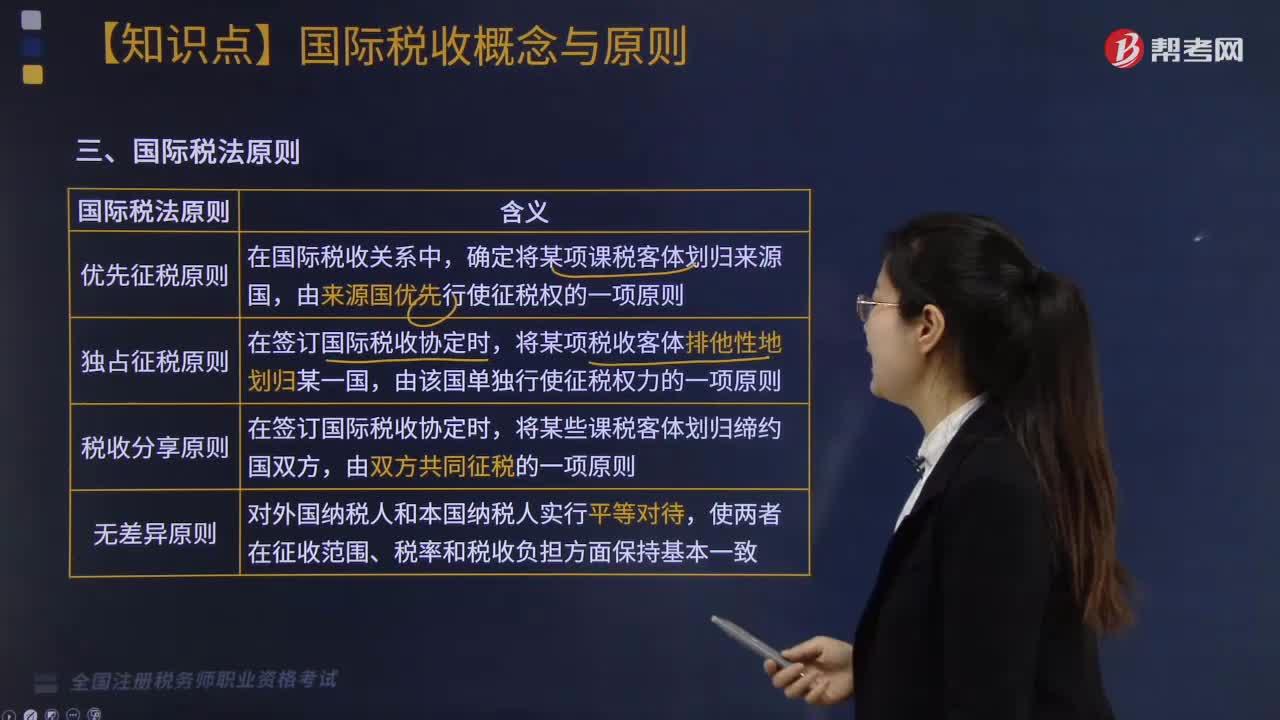

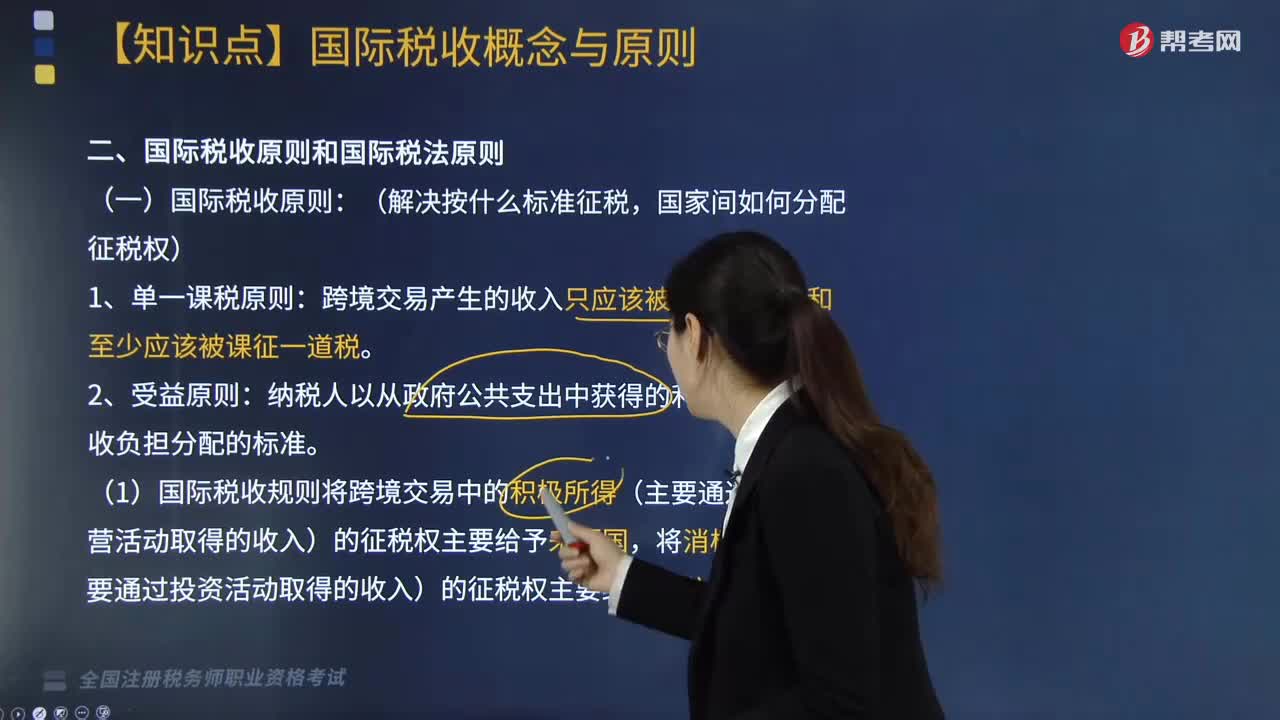

04:23國(guó)際稅收原則和國(guó)際稅法原則分別是什么?:國(guó)際稅收原則包括單一課稅原則、受益原則和國(guó)際稅收中性原則;國(guó)際稅法原則包括優(yōu)先征稅原則、獨(dú)占征稅原則、稅收分享原則以及無(wú)差異原則,(一)國(guó)際稅收原則(解決按什么標(biāo)準(zhǔn)征稅,納稅人以從政府公共支出中獲得的利益大小為稅收負(fù)擔(dān)分配的標(biāo)準(zhǔn),(1)國(guó)際稅收規(guī)則將跨境交易中的積極所得(主要通過(guò)生產(chǎn)經(jīng)營(yíng)活動(dòng)取得的收入)的征稅權(quán)主要給予來(lái)源國(guó)。(4)單一課稅原則和受益原則是國(guó)際稅收問(wèn)題談判的出發(fā)點(diǎn)。

04:36

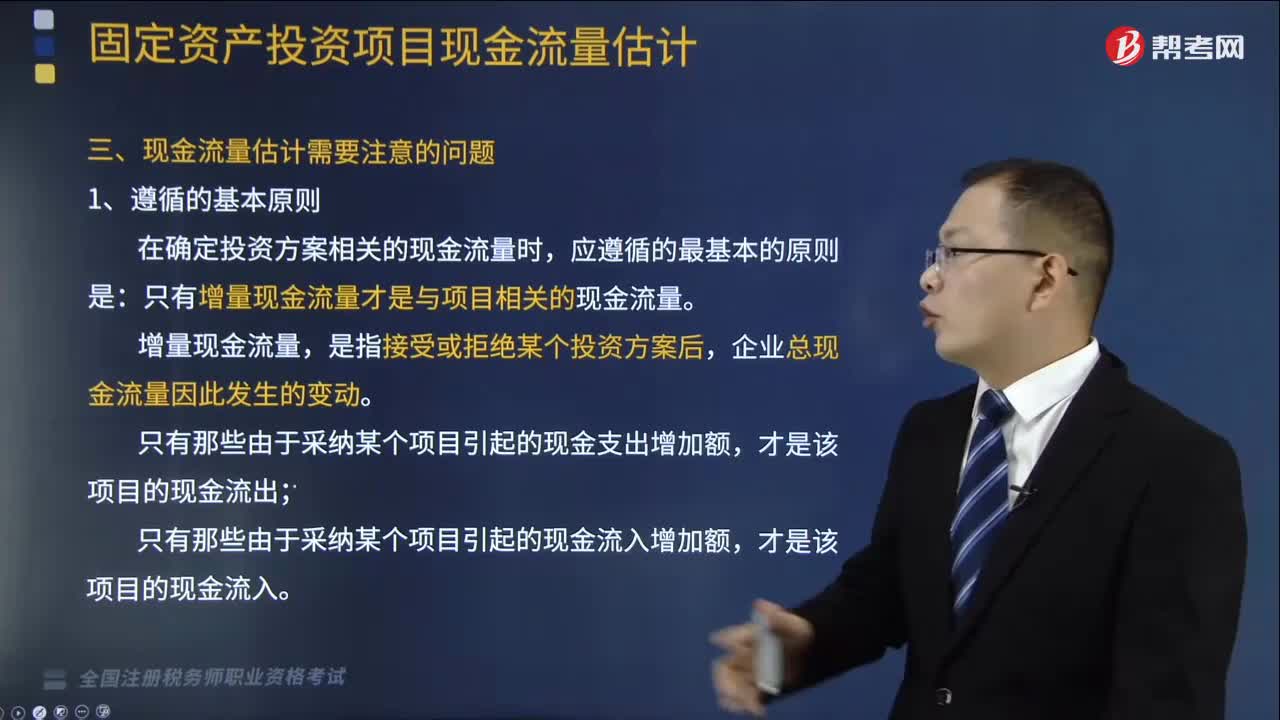

04:36投資項(xiàng)目現(xiàn)金流量估計(jì)應(yīng)遵循的原則是什么?以及如何區(qū)分相關(guān)成本和非相關(guān)成本?:投資項(xiàng)目現(xiàn)金流量估計(jì)應(yīng)遵循的原則是什么?是指在項(xiàng)目投資決策中與項(xiàng)目投資決策相關(guān)的現(xiàn)金流入和現(xiàn)金流出的數(shù)量。(1)在確定投資方案相關(guān)的現(xiàn)金流量時(shí):只有增量現(xiàn)金流量才是與項(xiàng)目相關(guān)的現(xiàn)金流量,(3)只有那些由于采納某個(gè)項(xiàng)目引起的現(xiàn)金支出增加額。(4)只有那些由于采納某個(gè)項(xiàng)目引起的現(xiàn)金流入增加額。2.區(qū)分相關(guān)成本和非相關(guān)成本。是指與特定決策有關(guān)的、在分析評(píng)價(jià)時(shí)必須加以考慮的成本。

01:57

01:57稅務(wù)服務(wù)實(shí)務(wù)中,非涉稅鑒證服務(wù)應(yīng)遵循的原則有哪幾點(diǎn)?:非涉稅鑒證服務(wù)應(yīng)遵循的原則有哪幾點(diǎn)?非涉稅鑒證服務(wù)應(yīng)該遵循的原則包括四點(diǎn):合法原則,合理原則,勝任原則,具體原則內(nèi)容如下:提供非涉稅鑒證服務(wù)的過(guò)程和結(jié)果應(yīng)當(dāng)符合法律規(guī)定,不得損害國(guó)家稅收利益和其他相關(guān)主體的合法權(quán)益。提供非涉稅鑒證服務(wù)應(yīng)當(dāng)符合稅法立法目的,3.勝任原則。應(yīng)當(dāng)審慎評(píng)價(jià)委托人的業(yè)務(wù)要求和自身的專業(yè)能力,妥善處理超出自身專業(yè)能力的業(yè)務(wù)委托。4.責(zé)任原則。執(zhí)業(yè)中應(yīng)當(dāng)保持負(fù)責(zé)態(tài)度。

02:32

02:32來(lái)看看稅務(wù)服務(wù)實(shí)務(wù)中涉稅鑒證應(yīng)遵循的原則有哪些?:來(lái)看看稅務(wù)服務(wù)實(shí)務(wù)中涉稅鑒證應(yīng)遵循的原則有哪些?鑒證人的執(zhí)業(yè)過(guò)程和鑒證結(jié)果應(yīng)當(dāng)符合法律規(guī)定,鑒證人應(yīng)當(dāng)充分考慮鑒證結(jié)果的預(yù)期用途,合理規(guī)劃和實(shí)施鑒證程序,保證鑒證結(jié)果符合約定的鑒證目的。排除可能有損客觀、公正鑒證的情形,鑒證人應(yīng)當(dāng)審慎評(píng)價(jià)鑒證事項(xiàng)的業(yè)務(wù)要求和自身的專業(yè)能力,妥善處理超出自身專業(yè)能力的鑒證委托。5.責(zé)任原則。鑒證人在執(zhí)業(yè)中應(yīng)當(dāng)保持負(fù)責(zé)態(tài)度。

00:23

00:23稅務(wù)師涉稅服務(wù)實(shí)務(wù)題型有哪些?:稅務(wù)師涉稅服務(wù)實(shí)務(wù)題型有:?jiǎn)雾?xiàng)選擇題、多項(xiàng)選擇題、簡(jiǎn)答題(主觀題型)、綜合分析題(主觀題型)。

05:07

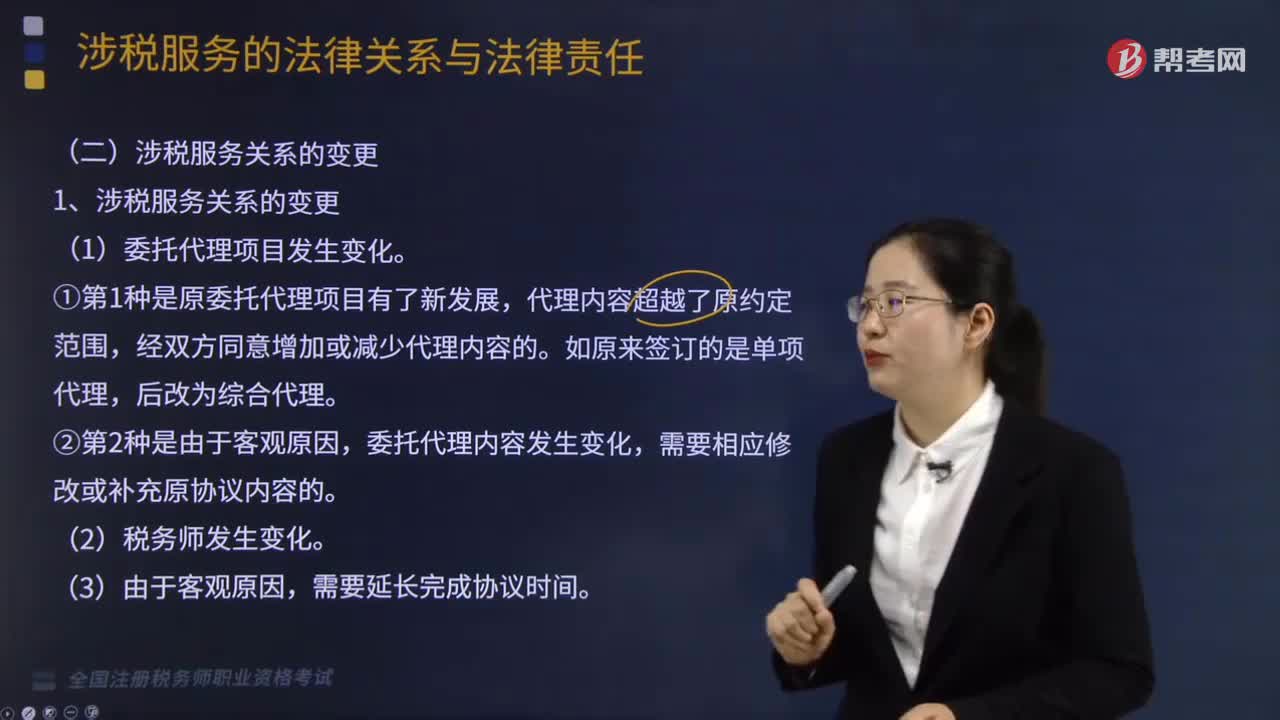

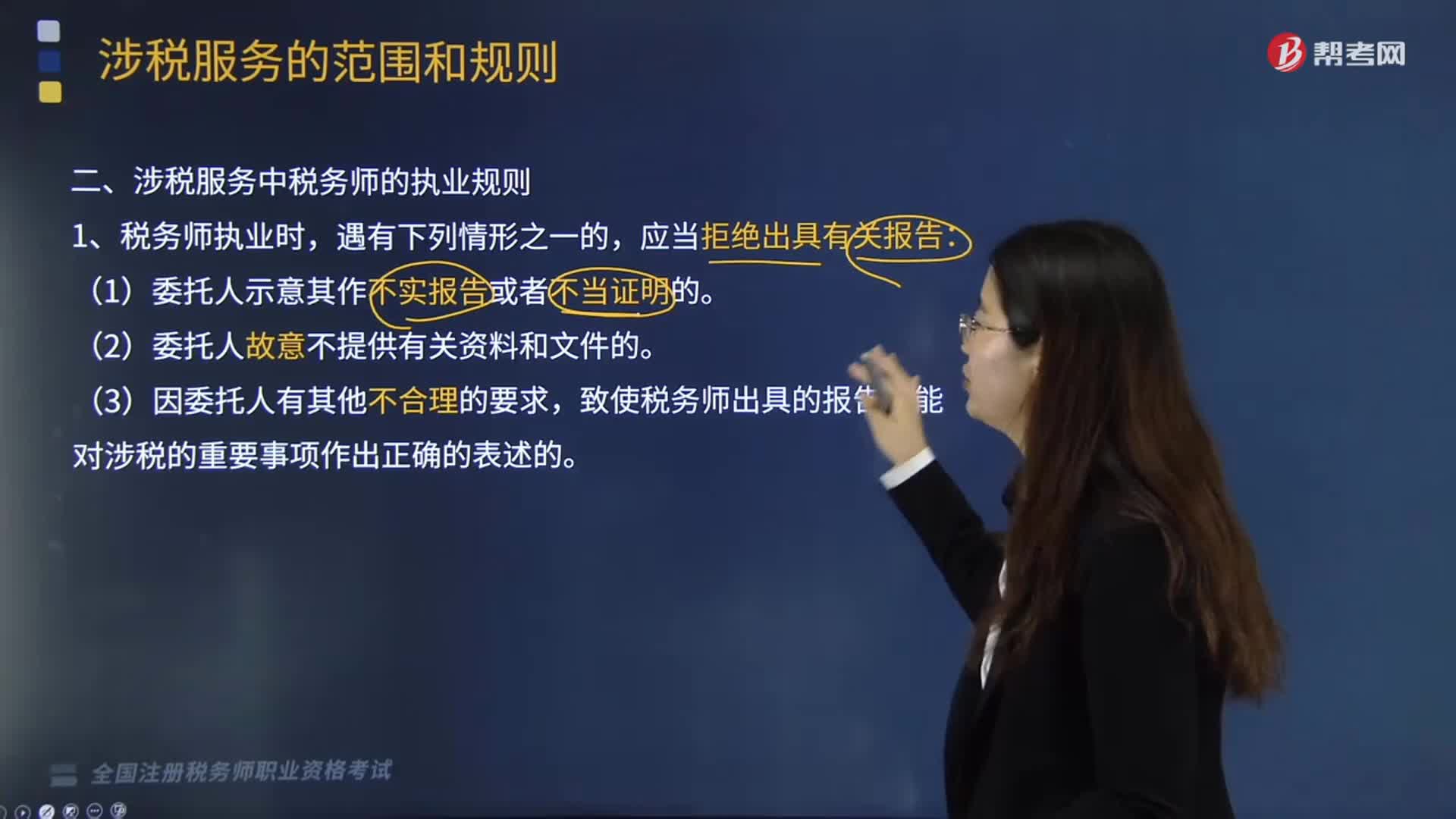

05:07涉稅服務(wù)中稅務(wù)師的執(zhí)業(yè)規(guī)則是什么?:涉稅服務(wù)中稅務(wù)師的執(zhí)業(yè)規(guī)則是什么?中國(guó)注冊(cè)稅務(wù)師協(xié)會(huì)具體承擔(dān)稅務(wù)師職業(yè)資格考試的評(píng)價(jià)與管理工作。致使稅務(wù)師出具的報(bào)告不能對(duì)涉稅的重要事項(xiàng)作出正確的表述的。(1)明知委托人對(duì)重要涉稅事項(xiàng)的處理與國(guó)家稅收法律、法規(guī)及有關(guān)規(guī)定相抵觸,(2)明知委托人對(duì)重要涉稅事項(xiàng)的處理會(huì)損害報(bào)告使用人或者其他利害關(guān)系人的合法權(quán)益,(3)明知委托人對(duì)重要涉稅事項(xiàng)的處理會(huì)導(dǎo)致報(bào)告使用人或者其他利害關(guān)系人產(chǎn)生重大誤解。

01:57

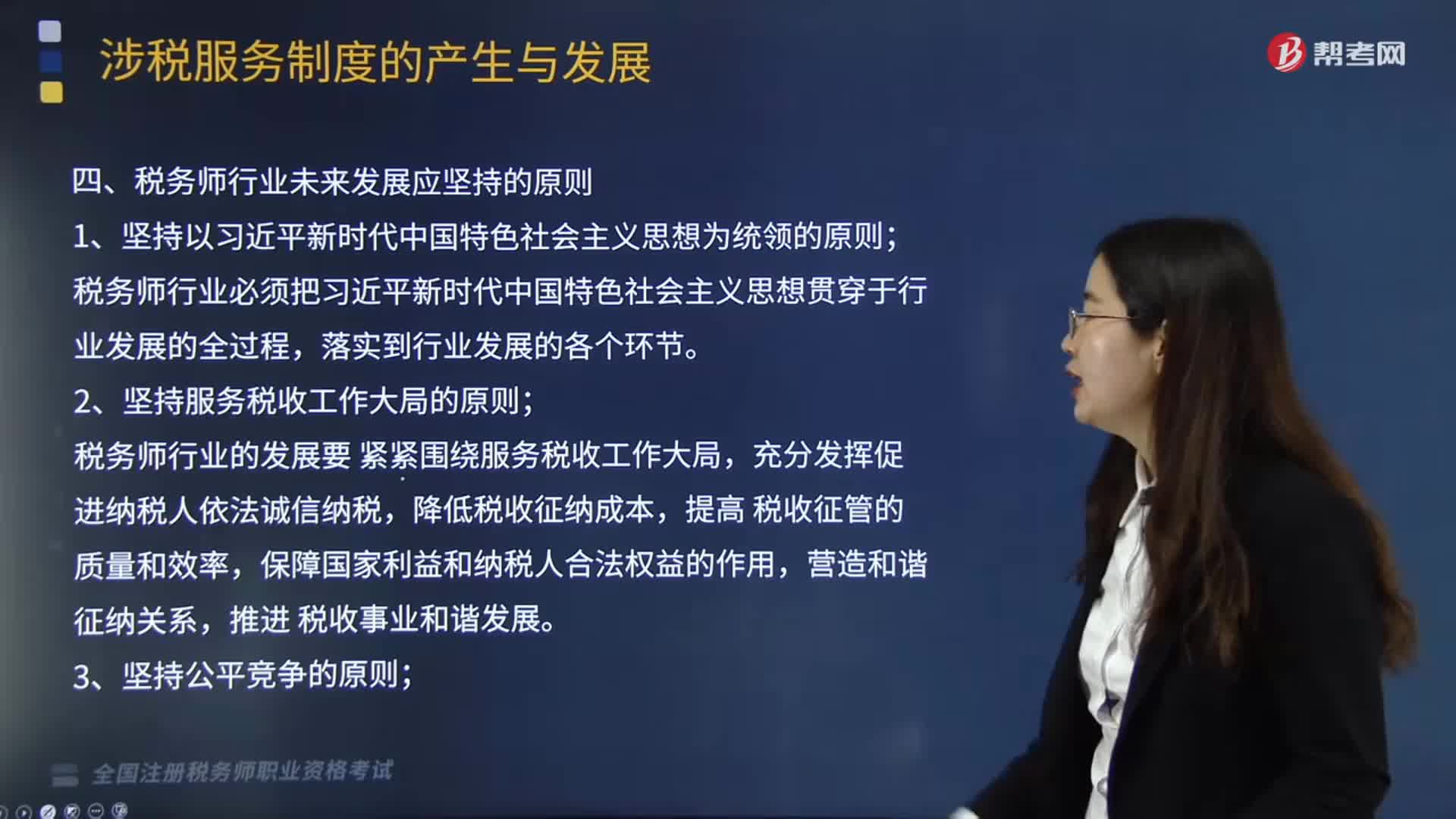

01:57稅務(wù)師行業(yè)未來(lái)發(fā)展應(yīng)堅(jiān)持哪些原則?:稅務(wù)師行業(yè)未來(lái)發(fā)展應(yīng)堅(jiān)持哪些原則?中國(guó)注冊(cè)稅務(wù)師協(xié)會(huì)具體承擔(dān)稅務(wù)師職業(yè)資格考試的評(píng)價(jià)與管理工作。稅務(wù)師行業(yè)必須把習(xí)近平新時(shí)代中國(guó)特色社會(huì)主義思想貫穿于行 業(yè)發(fā)展的全過(guò)程。2.堅(jiān)持服務(wù)稅收工作大局的原則,稅務(wù)師行業(yè)的發(fā)展要 緊緊圍繞服務(wù)稅收工作大局,4.堅(jiān)持指導(dǎo)和管理相結(jié)合的原則。稅務(wù)師行業(yè)實(shí)行稅務(wù)機(jī)關(guān)行政監(jiān)督管理和行業(yè)協(xié)會(huì)自律管理相結(jié)合的管理模式稅務(wù)師從事的業(yè)務(wù)屬于涉稅服務(wù)范疇

01:26

01:26稅務(wù)師的執(zhí)業(yè)原則有哪些?:稅務(wù)師從事涉稅服務(wù)活動(dòng)必須遵循自愿委托原則、依法涉稅服務(wù)原則、獨(dú)立公正原則,稅務(wù)師不能以任何方式強(qiáng)迫納稅人、扣繳義務(wù)人委托其涉稅服務(wù)。涉稅服務(wù)對(duì)象也不得違背涉稅服務(wù)人員的意志,2、依法涉稅服務(wù)原則,依法涉稅服務(wù)是稅務(wù)師執(zhí)業(yè)的一個(gè)重要原則,并在稅務(wù)師管理機(jī)構(gòu)登記的具有涉稅服務(wù)執(zhí)業(yè)資格的涉稅服務(wù)人員,稅務(wù)師執(zhí)業(yè)的獨(dú)立性是指稅務(wù)師在其接受涉稅服務(wù)的權(quán)限內(nèi),涉及稅務(wù)師、涉稅服務(wù)對(duì)象以及國(guó)家的利益關(guān)系。

09:19

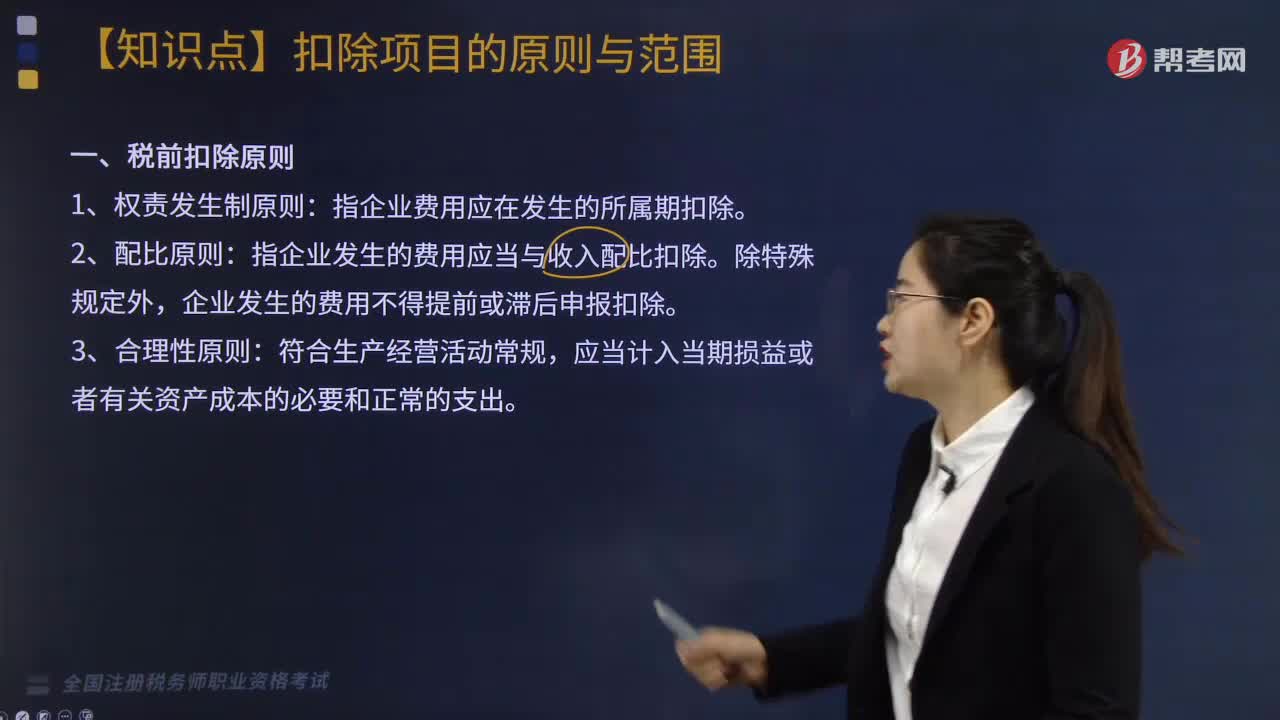

09:19稅法的基本原則有哪些?:稅法原則是構(gòu)成稅收法律規(guī)范的基本要素之一,是調(diào)整稅收關(guān)系的法律規(guī)范的抽象和概括,是貫穿稅收立法、執(zhí)法、司法等全過(guò)程的具有普遍指導(dǎo)意義的法律準(zhǔn)則。稅法基本原則是一定社會(huì)經(jīng)濟(jì)關(guān)系在稅收法制中的體現(xiàn),任何國(guó)家的稅法體系和稅收法律制度都要建立在一定的稅法原則基礎(chǔ)上。一、稅收法律主義(也稱稅收法定性原則):指稅法主體的權(quán)利義務(wù)必須由法律加以規(guī)定。稅法的各類構(gòu)成要素皆必須且只能由法律予以明確規(guī)定:

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日