稅務(wù)師職業(yè)資格考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

05:29

05:29應(yīng)納稅額的計(jì)算方法有幾種?:(1)應(yīng)納稅所得額=∑各個(gè)企業(yè)的經(jīng)營(yíng)所得(匯總確定稅率);(4)本企業(yè)應(yīng)補(bǔ)繳的稅額=本企業(yè)應(yīng)納稅額-本企業(yè)預(yù)繳的稅額:(3)實(shí)行查賬征稅方式的個(gè)人獨(dú)資企業(yè)和合伙企業(yè)改為核定征稅方式后,在查賬征稅方式下認(rèn)定的年度經(jīng)營(yíng)虧損未彌補(bǔ)完的部分。可以按照有關(guān)規(guī)定計(jì)算扣除已在境外繳納的所得稅,清算所得是指企業(yè)清算時(shí)的全部資產(chǎn)或者財(cái)產(chǎn)的公允價(jià)值扣除各項(xiàng)清算費(fèi)用、損失、負(fù)債、以前年度留存的利潤(rùn)后。

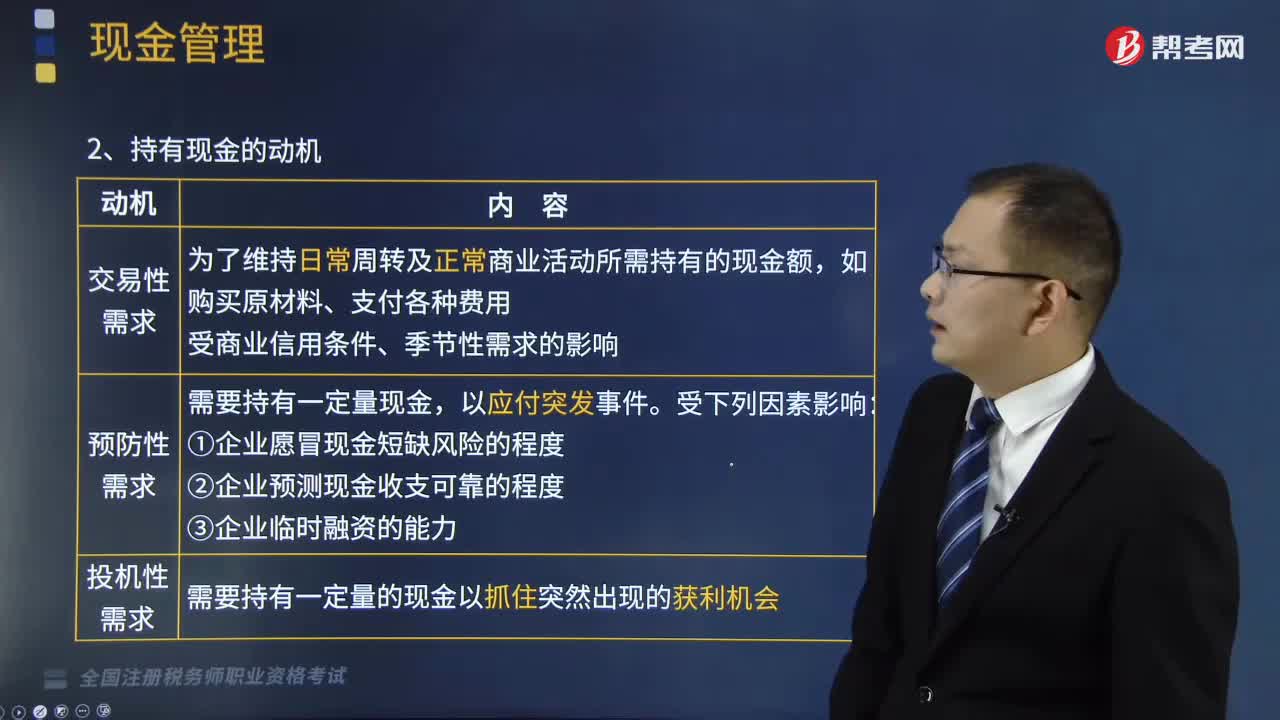

05:21

05:21持有現(xiàn)金的動(dòng)機(jī)有哪幾種?:如購(gòu)買(mǎi)原材料、支付各種費(fèi)用受商業(yè)信用條件、季節(jié)性需求的影響。需要持有一定量的現(xiàn)金以抓住突然出現(xiàn)的獲利機(jī)會(huì),【提示1】為滿(mǎn)足投機(jī)性需要的現(xiàn)金儲(chǔ)備是企業(yè)確定現(xiàn)金余額時(shí)所需考慮的次要因素:其持有量的大小往往與金融市場(chǎng)的投資機(jī)會(huì)和企業(yè)管理當(dāng)局的風(fēng)險(xiǎn)偏好有關(guān);【提示2】預(yù)防性動(dòng)機(jī)和投機(jī)性動(dòng)機(jī)持有的現(xiàn)金對(duì)于企業(yè)來(lái)講不容易確定,(1)在滿(mǎn)足需要的基礎(chǔ)上盡量減少現(xiàn)金持有量,決定預(yù)防性現(xiàn)金需求數(shù)額的因素有( )。

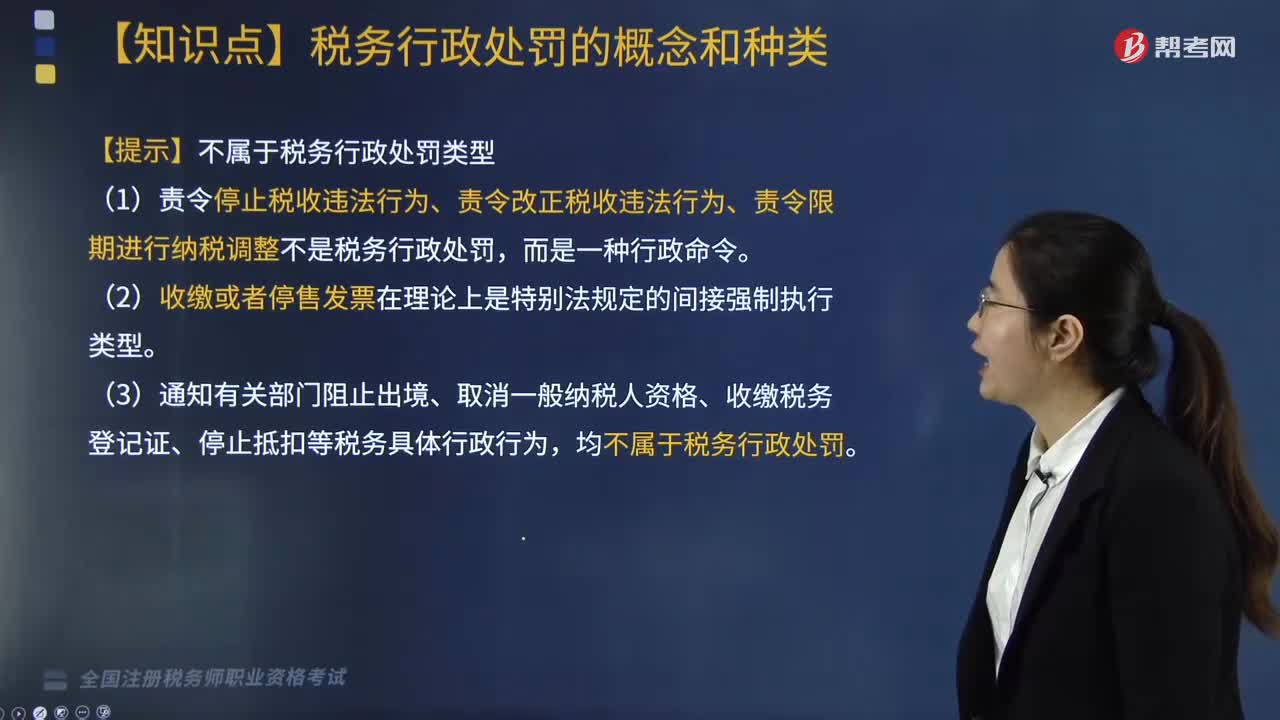

02:23

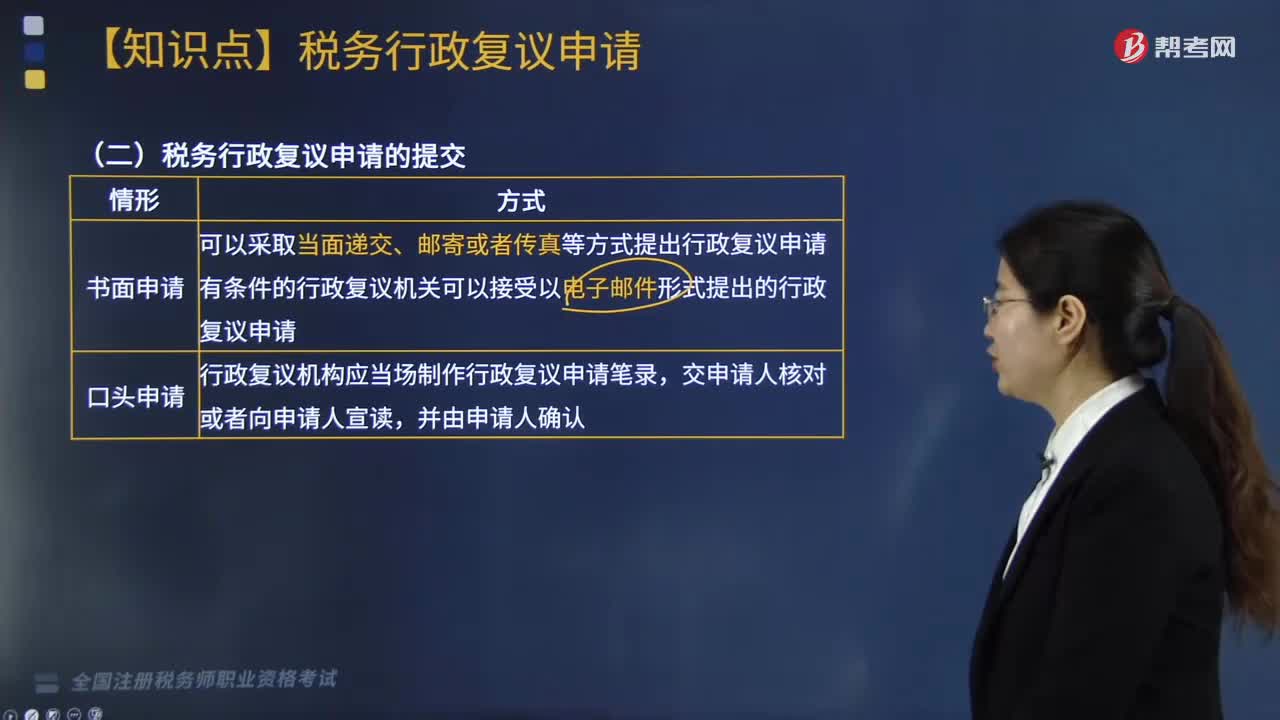

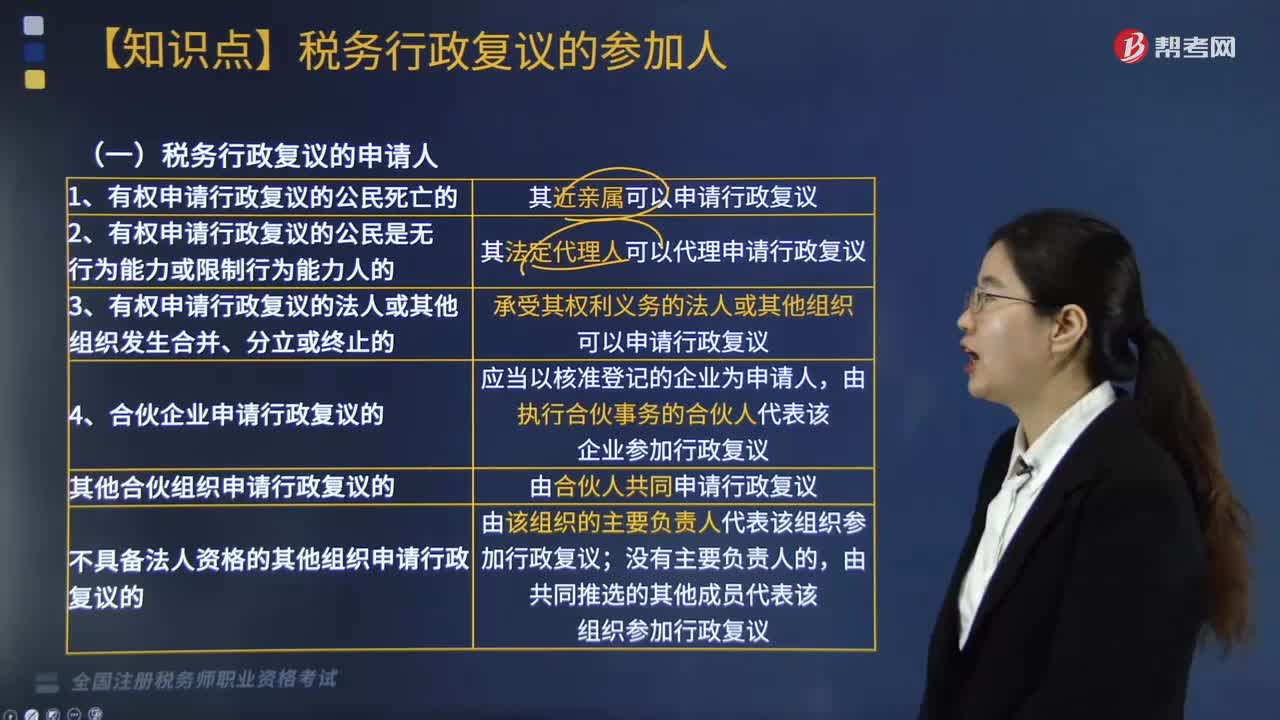

02:23稅務(wù)行政處罰的種類(lèi)有哪些?:稅務(wù)行政處罰是稅務(wù)機(jī)關(guān)依照稅收法律、法規(guī)有關(guān)規(guī)定,依法對(duì)納稅人、扣繳義務(wù)人、納稅擔(dān)保人以及其他與稅務(wù)行政處罰有直接利害關(guān)系的當(dāng)事人(以下簡(jiǎn)稱(chēng)當(dāng)事人)違反稅收法律、法規(guī)、規(guī)章的規(guī)定進(jìn)行處罰的具體行政行為。包括各類(lèi)罰款以及稅收法律、法規(guī)、規(guī)章規(guī)定的其他行政處罰,都屬于稅務(wù)行政處罰的范圍。(4)吊銷(xiāo)稅務(wù)行政許可證件。【提示】不屬于稅務(wù)行政處罰類(lèi)型。

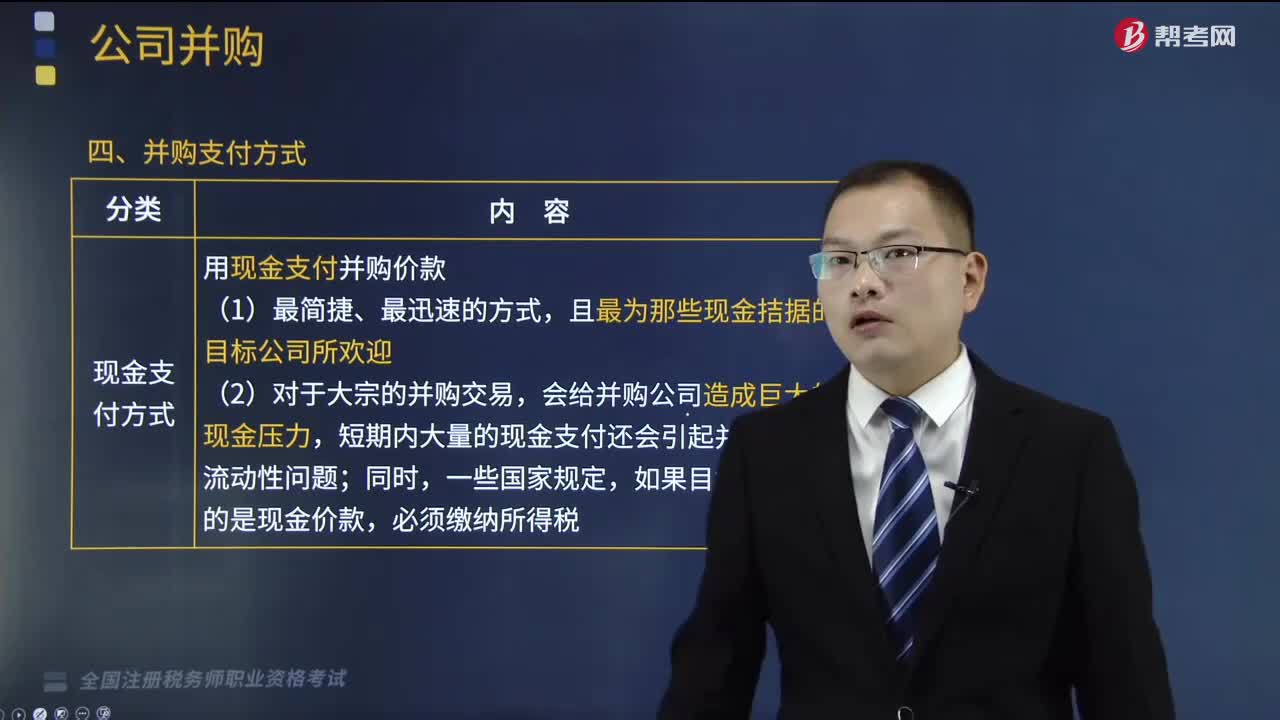

08:33

08:33并購(gòu)支付方式有哪幾種?以及什么是并購(gòu)后的一體化整合?:并購(gòu)支付方式有哪幾種?(一)并購(gòu)支付方式。并購(gòu)支付方式是指并購(gòu)活動(dòng)中并購(gòu)公司和目標(biāo)公間之間的交易形式:并購(gòu)支付方式主要包括以下四種:3.企業(yè)并購(gòu)后的整合工作不僅僅是諸如更新公司名稱(chēng)等形式上的整合。【2018年稅務(wù)師職業(yè)資格考試真題】公司并購(gòu)的支付方式是指并購(gòu)活動(dòng)中并購(gòu)公司和目標(biāo)公司之間的交易形式;下列不屬于并購(gòu)支付方式的是()。B.杠桿收購(gòu)方式。

10:42

10:42辦理稅務(wù)注銷(xiāo)包括哪幾種情形?:②按規(guī)定不需要在市場(chǎng)監(jiān)督管理機(jī)關(guān)或者其他機(jī)關(guān)辦理注銷(xiāo)登記的。申請(qǐng)注銷(xiāo)登記前未發(fā)生債權(quán)債務(wù)或已將債權(quán)債務(wù)清算完成的有限責(zé)任公司、非公司企業(yè)法人、個(gè)人獨(dú)資企業(yè)、合伙企業(yè),可免予到稅務(wù)機(jī)關(guān)辦理稅務(wù)注銷(xiāo)。②辦理過(guò)涉稅事宜但未領(lǐng)用發(fā)票、無(wú)欠稅(滯納金)及罰款的。納稅人在辦理稅務(wù)注銷(xiāo)時(shí),②納稅人申請(qǐng)稅務(wù)注銷(xiāo)前,應(yīng)在申請(qǐng)辦理注銷(xiāo)前進(jìn)行土地增值稅清算:

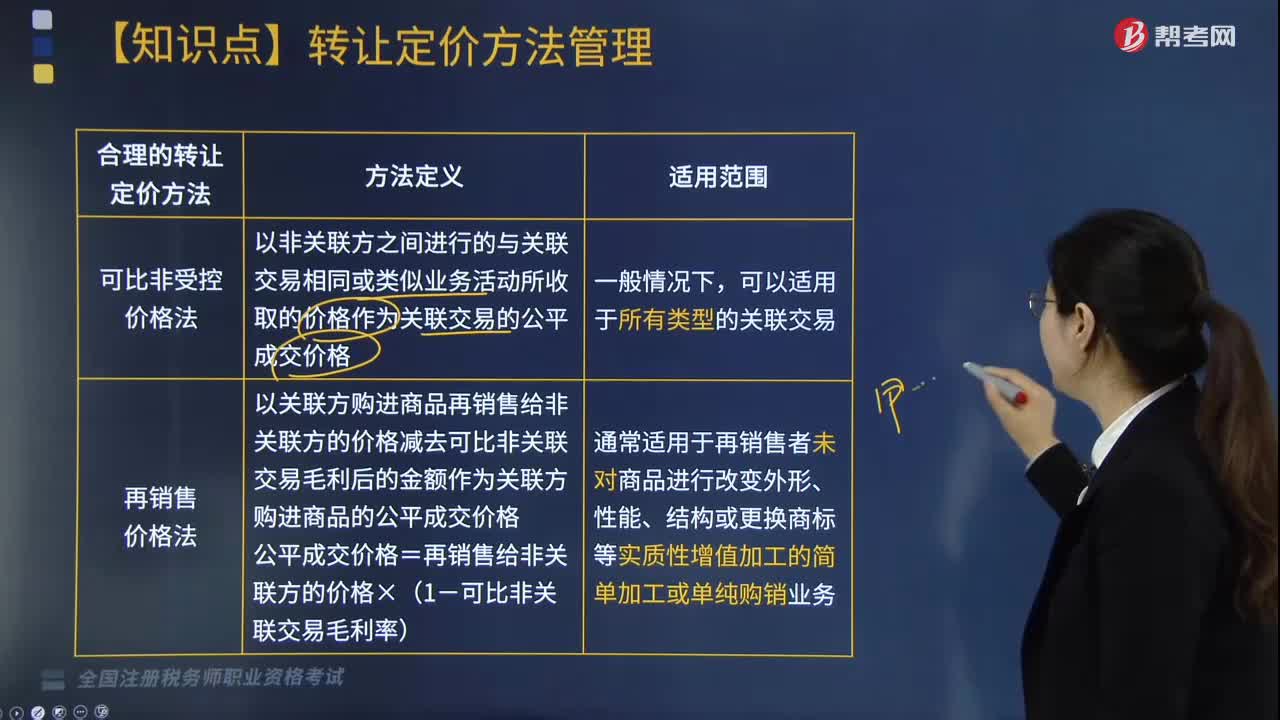

07:31

07:31特別納稅調(diào)整中合理的轉(zhuǎn)讓定價(jià)方法有哪幾種?:合理的轉(zhuǎn)讓定價(jià)的方法有可比非受控價(jià)格法、再銷(xiāo)售價(jià)格法、成本加成法、交易凈利潤(rùn)法以及利潤(rùn)分割法,以關(guān)聯(lián)交易發(fā)生的合理成本加上可比非關(guān)聯(lián)交易毛利作為關(guān)聯(lián)交易的公平成交價(jià)格。關(guān)聯(lián)交易的合理成本x(1+可比非關(guān)聯(lián)交易成本加成率):以可比非關(guān)聯(lián)交易的利潤(rùn)率指標(biāo)確定關(guān)聯(lián)交易的凈利潤(rùn):通常適用于各參與方關(guān)聯(lián)交易高度整合且難以單獨(dú)評(píng)估各方交易結(jié)果的情況。

01:57

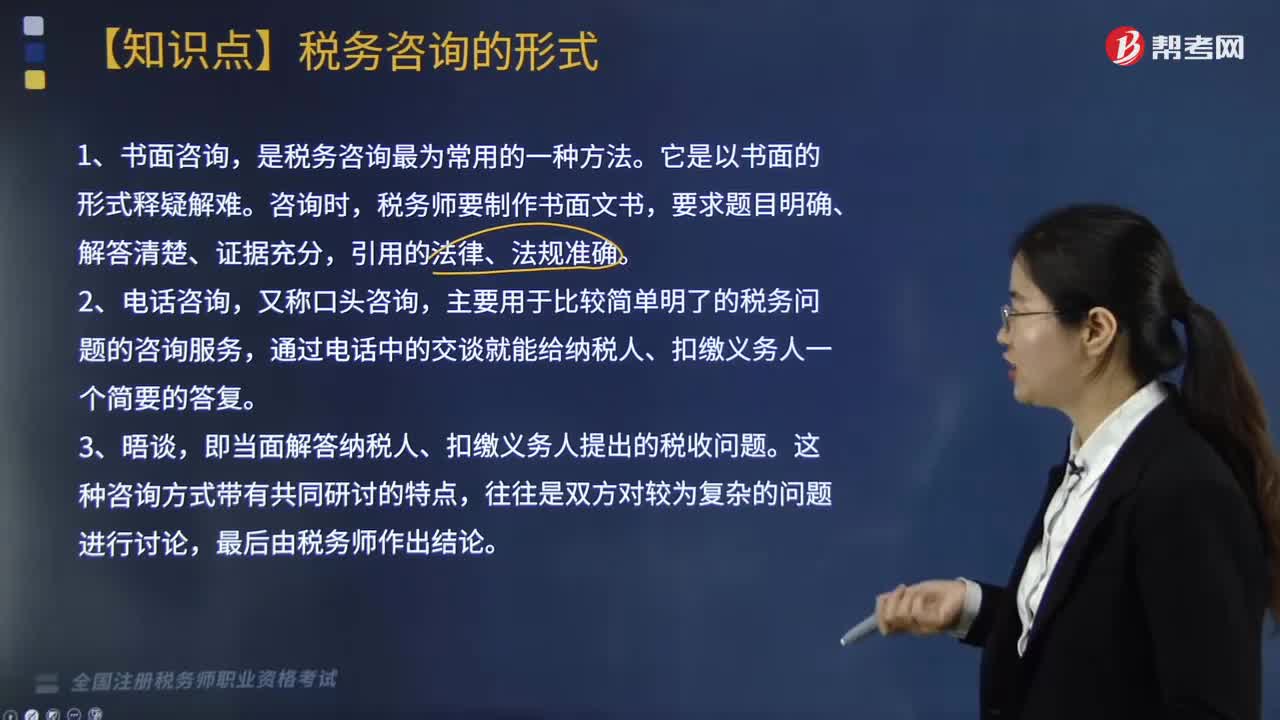

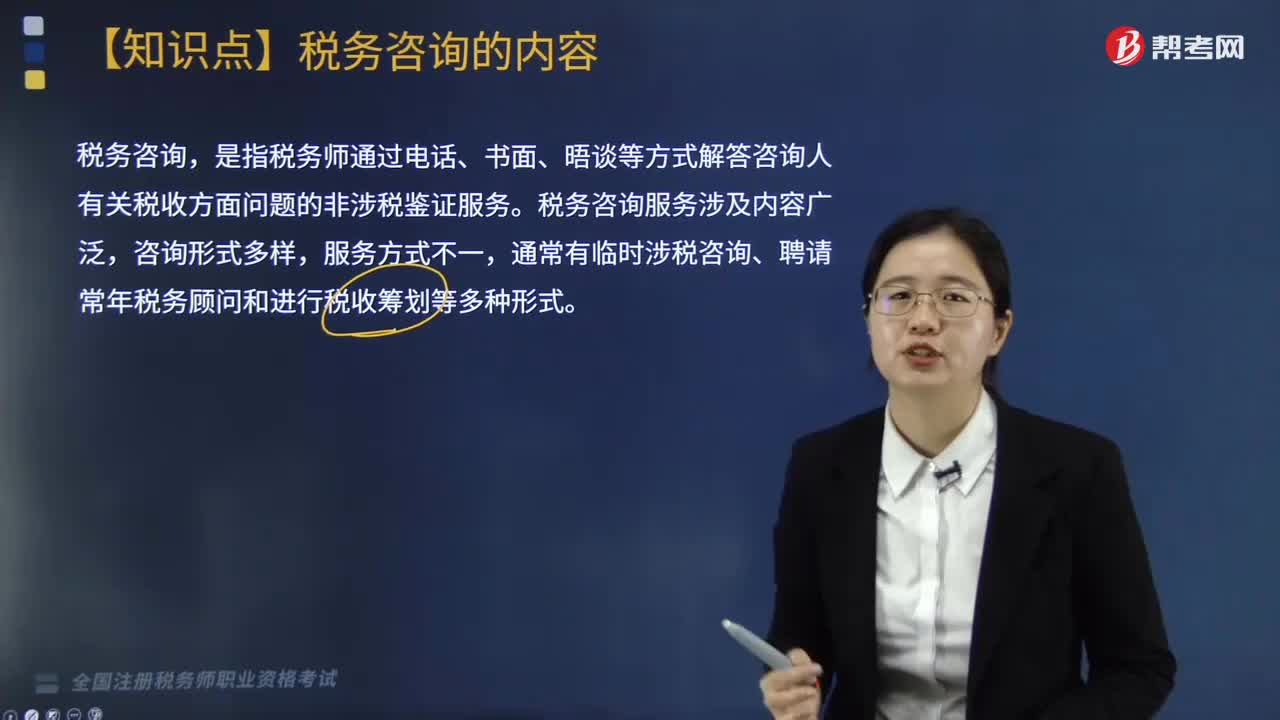

01:57稅務(wù)服務(wù)實(shí)務(wù)中,非涉稅鑒證服務(wù)應(yīng)遵循的原則有哪幾點(diǎn)?:非涉稅鑒證服務(wù)應(yīng)遵循的原則有哪幾點(diǎn)?非涉稅鑒證服務(wù)應(yīng)該遵循的原則包括四點(diǎn):合法原則,合理原則,勝任原則,具體原則內(nèi)容如下:提供非涉稅鑒證服務(wù)的過(guò)程和結(jié)果應(yīng)當(dāng)符合法律規(guī)定,不得損害國(guó)家稅收利益和其他相關(guān)主體的合法權(quán)益。提供非涉稅鑒證服務(wù)應(yīng)當(dāng)符合稅法立法目的,3.勝任原則。應(yīng)當(dāng)審慎評(píng)價(jià)委托人的業(yè)務(wù)要求和自身的專(zhuān)業(yè)能力,妥善處理超出自身專(zhuān)業(yè)能力的業(yè)務(wù)委托。4.責(zé)任原則。執(zhí)業(yè)中應(yīng)當(dāng)保持負(fù)責(zé)態(tài)度。

01:59

01:59稅務(wù)服務(wù)實(shí)務(wù)中涉稅鑒證業(yè)務(wù)的種類(lèi)有幾種?:稅務(wù)服務(wù)實(shí)務(wù)中涉稅鑒證業(yè)務(wù)的種類(lèi)有幾種?涉稅鑒證作為涉稅專(zhuān)業(yè)服務(wù)的一項(xiàng)業(yè)務(wù),可以將涉稅專(zhuān)業(yè)服務(wù)機(jī)構(gòu)提供的涉稅鑒證業(yè)務(wù)劃分為納稅申報(bào)類(lèi)鑒證、涉稅審批類(lèi)鑒證、其他涉稅鑒證三種類(lèi)型。是指稅務(wù)師對(duì)納稅人或扣繳義務(wù)人申報(bào)繳納稅款的相關(guān)項(xiàng)目及金額的真實(shí)性和合法性作出評(píng)價(jià)、證明。納稅申報(bào)類(lèi)鑒證主要有企業(yè)所得稅匯算清繳納稅申報(bào)的鑒證和土地增值稅清算的鑒證。

03:35

03:35銀行借款的信用條件有哪幾種?:銀行借款的信用條件有哪幾種?長(zhǎng)期借款往往附加一些信用條件,是借款企業(yè)與貸款機(jī)構(gòu)之間正式或非正式協(xié)議規(guī)定的企業(yè)借款的最高限額:貸款機(jī)構(gòu)并不承擔(dān)按最高限額保證貸款的法律義務(wù),對(duì)規(guī)定的信用額度內(nèi)的貸款。【提示】周轉(zhuǎn)授信協(xié)議,貸款機(jī)構(gòu)對(duì)周轉(zhuǎn)授信協(xié)議負(fù)有法律義務(wù),是貸款機(jī)構(gòu)要求企業(yè)將借款的10%~20%的平均余額留存在貸款機(jī)構(gòu):提高了借款的實(shí)際利率。

03:39

03:39股票的發(fā)行方式有哪些?以及股票發(fā)行定價(jià)的方法有哪幾種?:股票的發(fā)行方式有哪些?以及股票發(fā)行定價(jià)的方法有哪幾種?股票是股份有限公司為籌措股權(quán)資本而發(fā)行的有價(jià)證券,1.股票的發(fā)行方式(如下圖所示),【提示】上市公司公開(kāi)發(fā)行股票,也包括增發(fā)新股和配股兩種方式,是指股份公司首次向社會(huì)公眾公開(kāi)招股的發(fā)行方式,是指上市公司向社會(huì)公眾發(fā)售股票的再融資方式,是指上市公司向原有股東按其持股的一定比例配售股票的再融資方式,2.股票的發(fā)行價(jià)格,在確定股票發(fā)行價(jià)格時(shí)。

05:39

05:39稅務(wù)師事務(wù)采取合伙制或者有限責(zé)任制組織形式是指什么?:稅務(wù)師事務(wù)所是專(zhuān)職從事稅務(wù)代理的工作機(jī)構(gòu),(1)合伙人或者股東由稅務(wù)師、注冊(cè)會(huì)計(jì)師、律師擔(dān)任,(2)有限責(zé)任制稅務(wù)師事務(wù)所的法定代表人由股東擔(dān)任;(3)稅務(wù)師、注冊(cè)會(huì)計(jì)師、律師不能同時(shí)在兩家以上的稅務(wù)師事務(wù)所擔(dān)任合伙人、股東或者從業(yè);①由稅務(wù)師或者稅務(wù)師事務(wù)所的合伙人(股東)發(fā)起設(shè)立,(7)合伙制稅務(wù)師事務(wù)所分為普通合伙稅務(wù)師事務(wù)所和特殊普通合伙稅務(wù)師事務(wù)所。

13:14

13:14企業(yè)所得稅中規(guī)定的免稅收入有哪幾種?:免稅收入是指屬于企業(yè)的應(yīng)稅所得但按照稅法規(guī)定免予征收企業(yè)所得稅的收入。對(duì)企業(yè)取得的某些收入予以免稅的特殊政策,三、在中國(guó)境內(nèi)設(shè)立機(jī)構(gòu)、場(chǎng)所的非居民企業(yè)從居民企業(yè)取得與該機(jī)構(gòu)、場(chǎng)所有實(shí)際聯(lián)系的股息、紅利等權(quán)益性投資收益。【提示】上述免稅的投資收益都不包括連續(xù)持有居民企業(yè)公開(kāi)發(fā)行并上市流通的股票不足12個(gè)月取得的投資收益,五、對(duì)企業(yè)取得的2009年及以后年度發(fā)行的地方政府債券利息所得。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日