下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

02:26

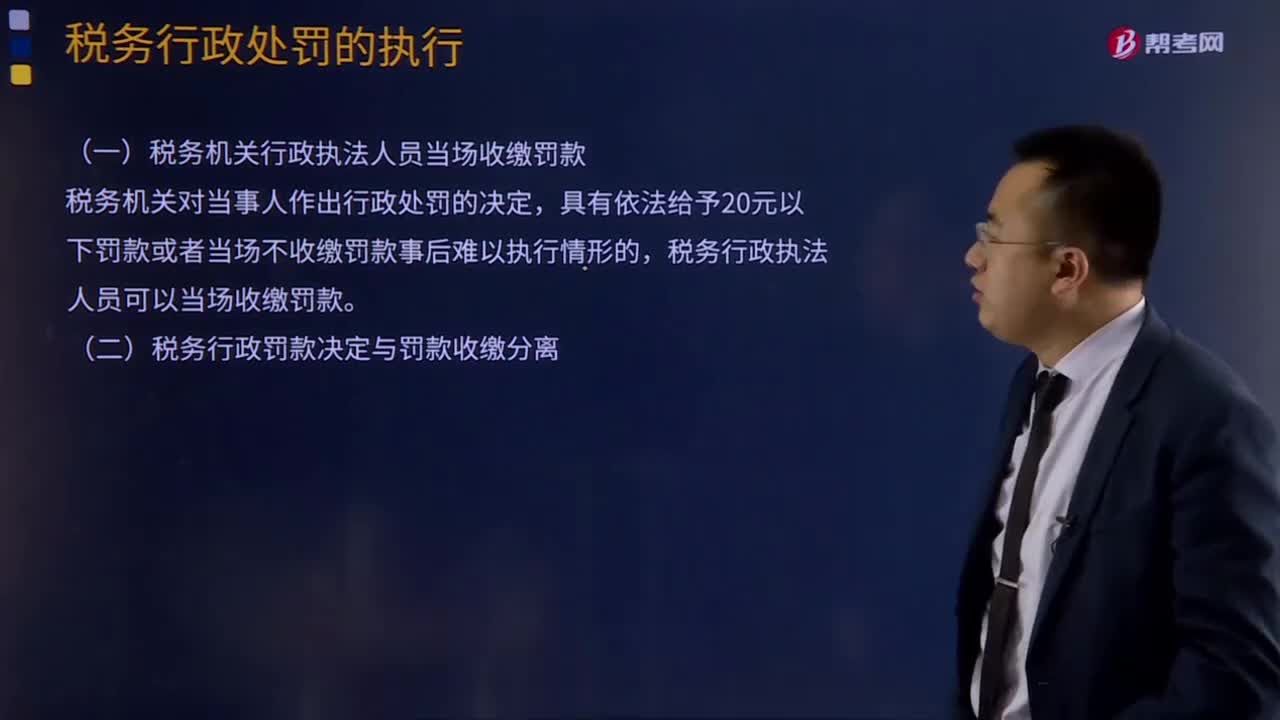

02:26稅務行政處罰應該如何執(zhí)行?:稅務機關對當事人作出罰款行政處罰決定的,當事人應當在收到行政處罰決定書之日起15日內繳納罰款,稅務機關可以對當事人每日按罰款數(shù)額的3%加處罰款。(一)稅務機關行政執(zhí)法人員當場收繳罰款,具有依法給予20元以下罰款或者當場不收繳罰款事后難以執(zhí)行情形的。稅務行政執(zhí)法人員可以當場收繳罰款,(二)稅務行政罰款決定與罰款收繳分離,假定該企業(yè)收到稅務行政處罰決定書的時間為2015年3月1日

04:58

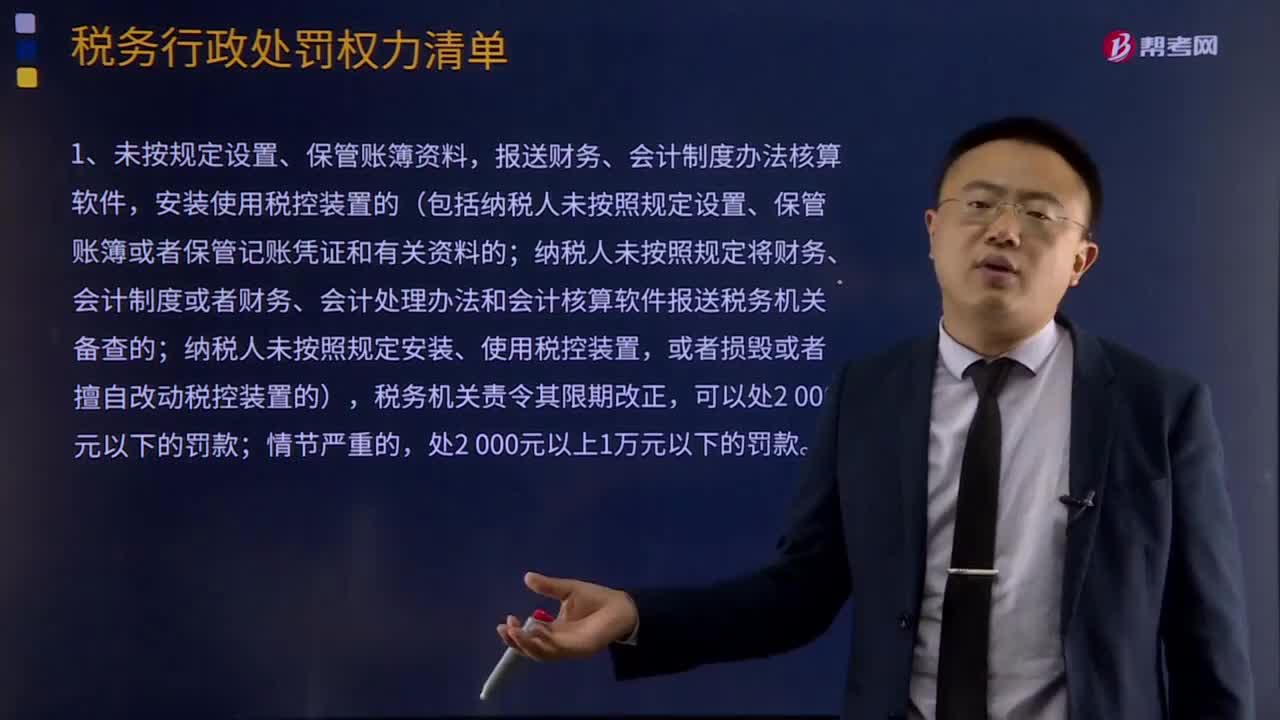

04:58稅務行政處罰權力清單第二類是什么?:稅務行政處罰權力清單第二類是什么?安裝使用稅控裝置的(包括納稅人未按照規(guī)定設置、保管賬簿或者保管記賬憑證和有關資料的;納稅人未按照規(guī)定將財務、會計制度或者財務、會計處理辦法和會計核算軟件報送稅務機關備查的;2、未按規(guī)定期限辦理納稅申報和報送納稅資料的(包括納稅人未按照規(guī)定的期限辦理納稅申報和報送納稅資料的;扣繳義務人未按照規(guī)定的期限向稅務機關報送代扣代繳、代收代繳稅款報告表和有關資料的)。

02:35

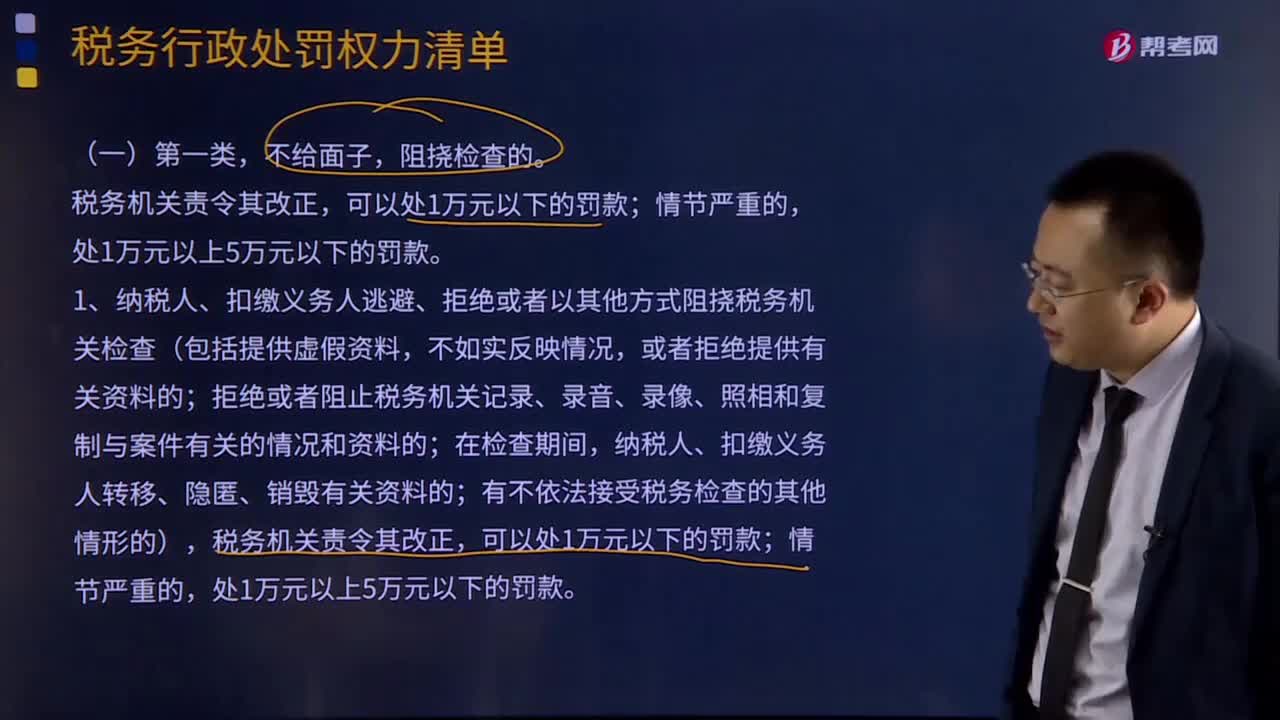

02:35稅務行政處罰權力清單第一類是怎樣的?:稅務行政處罰權力清單第一類是怎樣的?情節(jié)嚴重的,處1萬元以上5萬元以下的罰款。1、納稅人、扣繳義務人逃避、拒絕或者以其他方式阻撓稅務機關檢查(包括提供虛假資料,拒絕或者阻止稅務機關記錄、錄音、錄像、照相和復制與案件有關的情況和資料的;納稅人、扣繳義務人轉移、隱匿、銷毀有關資料的;有不依法接受稅務檢查的其他情形的),稅務機關責令其改正。

02:21

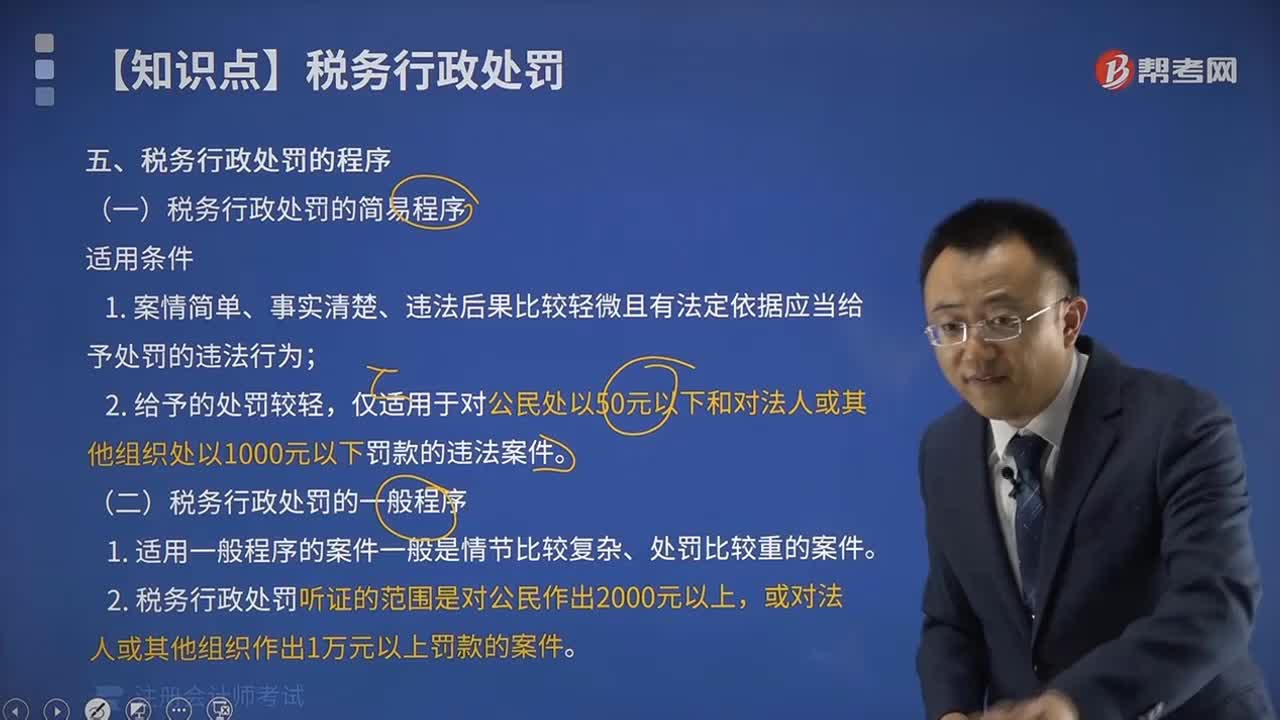

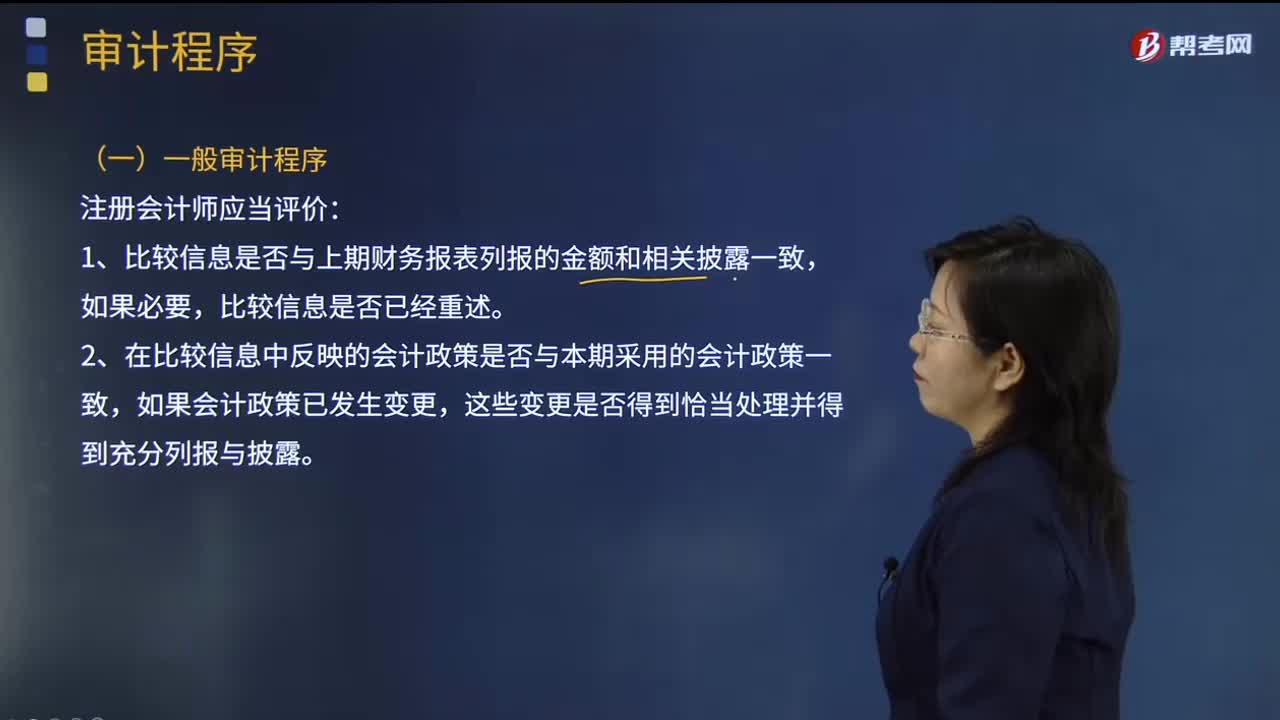

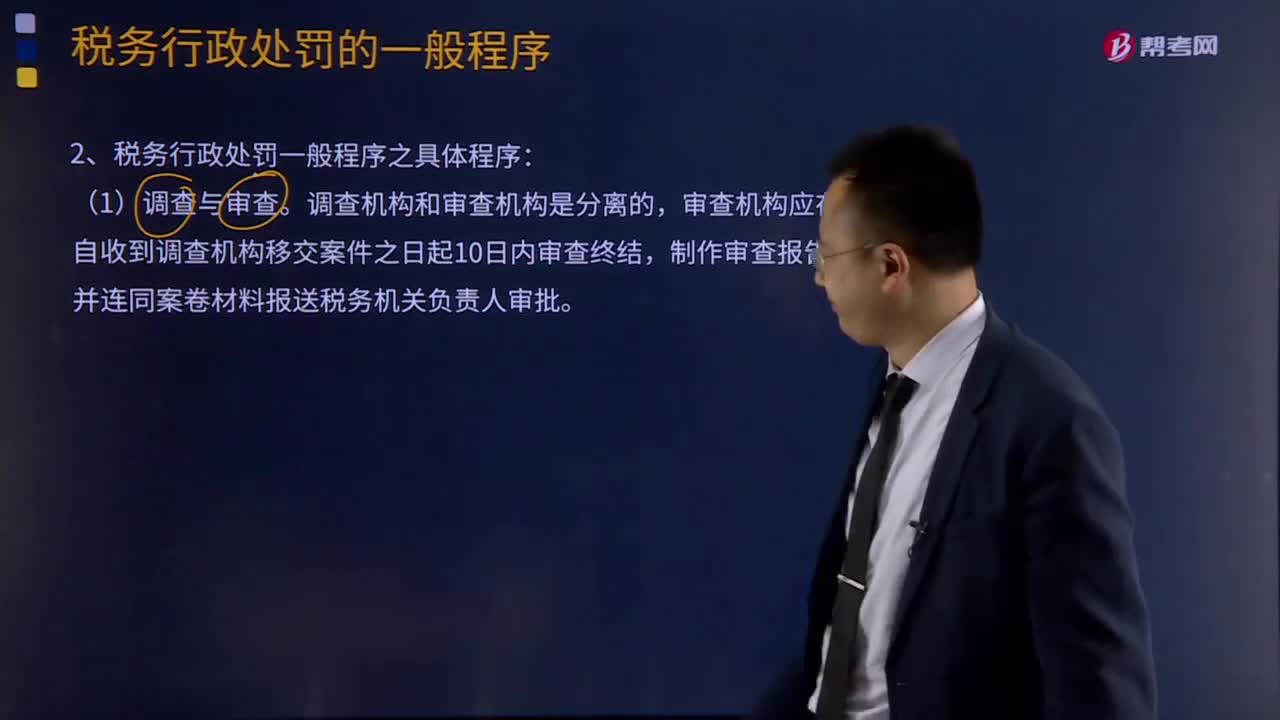

02:21稅務行政處罰的一般程序是什么?:稅務行政處罰是指公民、法人或者其他組織有違反稅收管理秩序的違法行為,1、稅務行政處罰一般程序含義:稅務行政處罰一般經(jīng)過立案、調查取證(有些要聽證)、審查、決定和執(zhí)行程序。2、稅務行政處罰一般程序之具體程序:審查機構應在自收到調查機構移交案件之日起10日內審查終結,聽證的范圍是對公民作出2 000元以上或者對法人或其他組織作出10 000元以上罰款的案件。

00:59

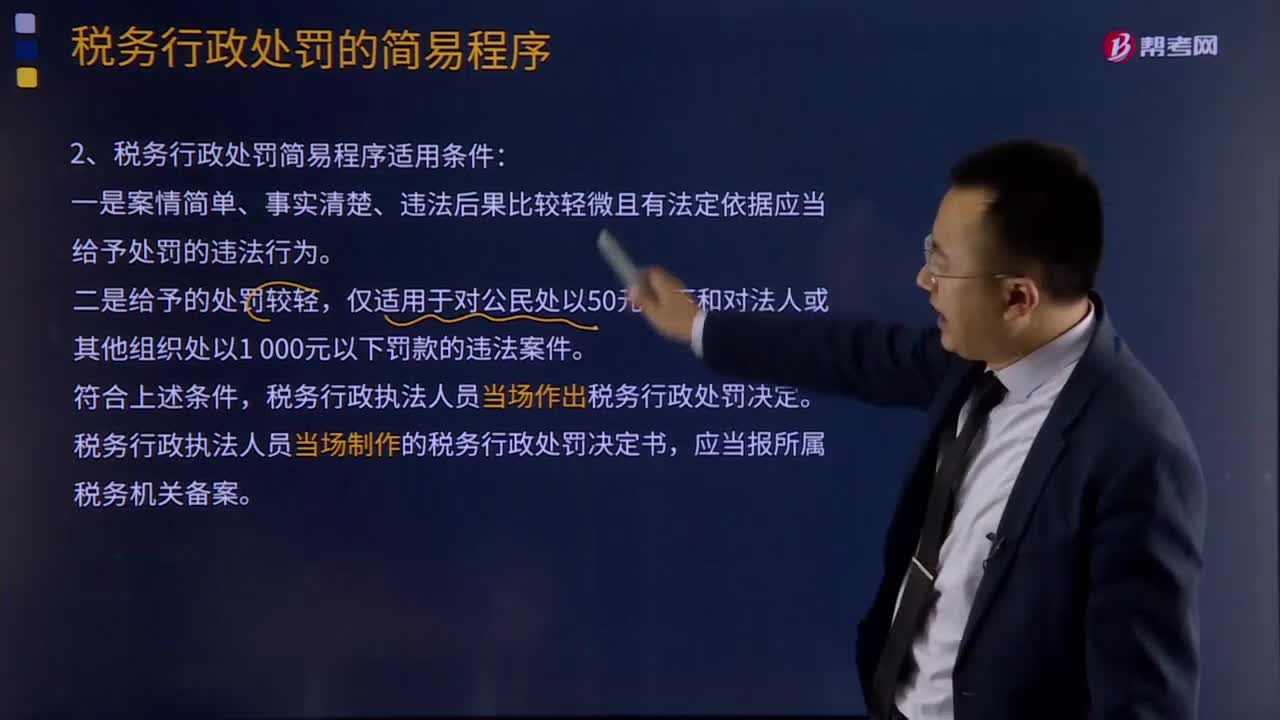

00:59稅務行政處罰的簡易程序是怎樣的?:稅務行政處罰的簡易程序是怎樣的?稅務行政處罰是指公民、法人或者其他組織有違反稅收管理秩序的違法行為,稅務行政處罰是稅務機關依照稅收法律、法規(guī)有關規(guī)定,依法對納稅人、扣繳義務人、納稅擔保人以及其他與稅務行政處罰有直接利害關系的當事人(以下簡稱當事人)違反稅收法律、法規(guī)、規(guī)章的規(guī)定進行處罰的具體行政行為。1、稅務行政處罰簡易程序定義:當場作出稅務行政處罰決定的行政處罰程序。

01:55

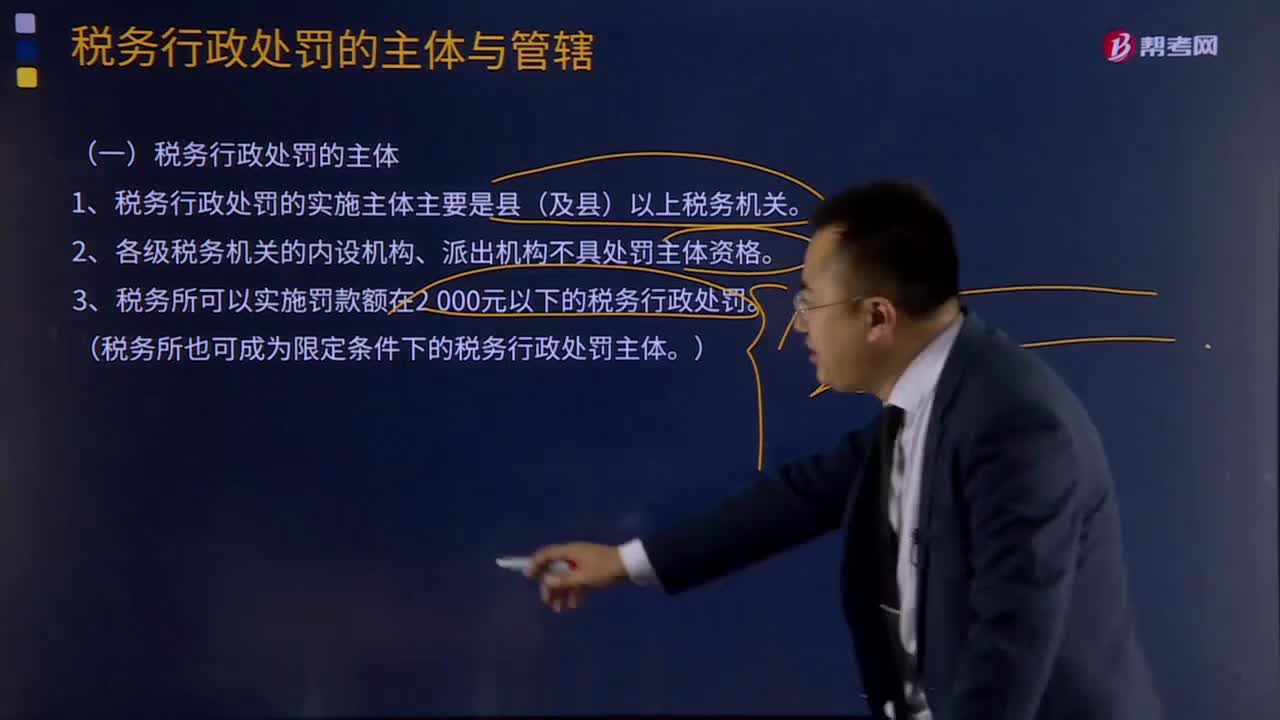

01:55稅務行政處罰的主體與管轄是指什么?:稅務行政處罰的主體與管轄是指什么?稅務行政處罰是稅務機關依照稅收法律、法規(guī)有關規(guī)定,依法對納稅人、扣繳義務人、納稅擔保人以及其他與稅務行政處罰有直接利害關系的當事人(以下簡稱當事人)違反稅收法律、法規(guī)、規(guī)章的規(guī)定進行處罰的具體行政行為。(一)稅務行政處罰的主體。1、稅務行政處罰的實施主體主要是縣(及縣)以上稅務機關。(稅務所也可成為限定條件下的稅務行政處罰主體;首先稅務所不是稅務行政處罰的主體。

01:23

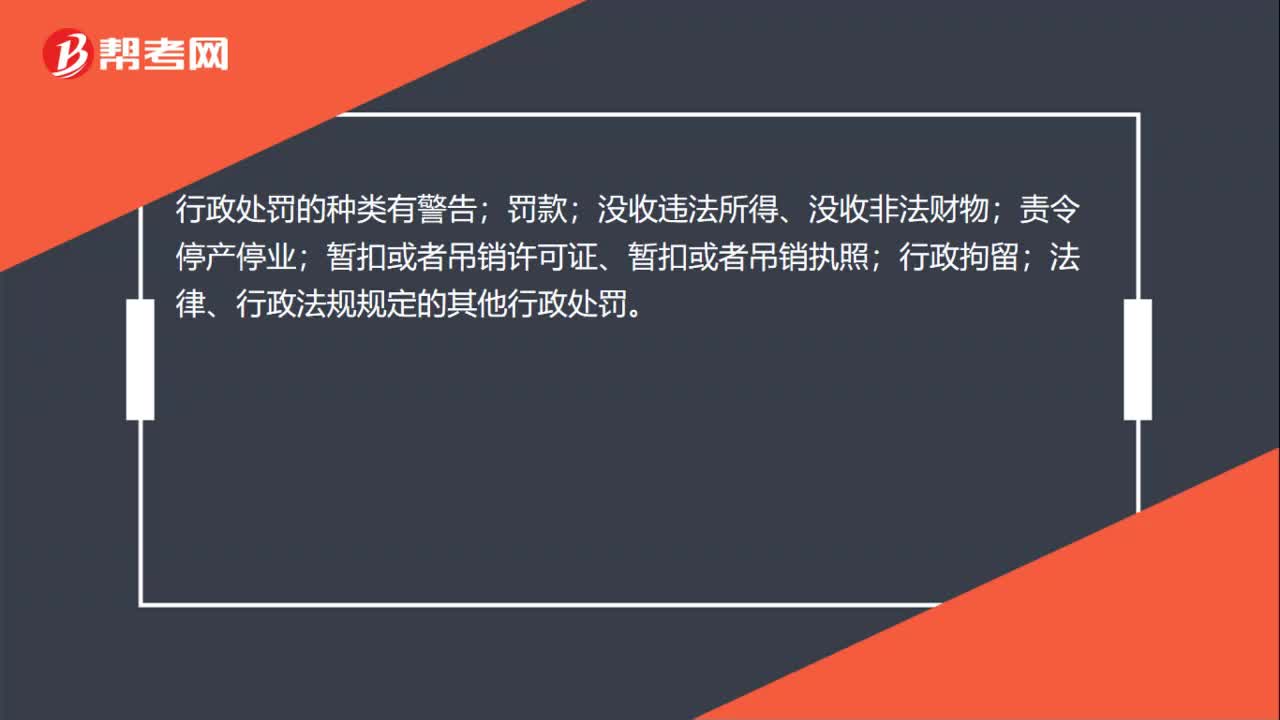

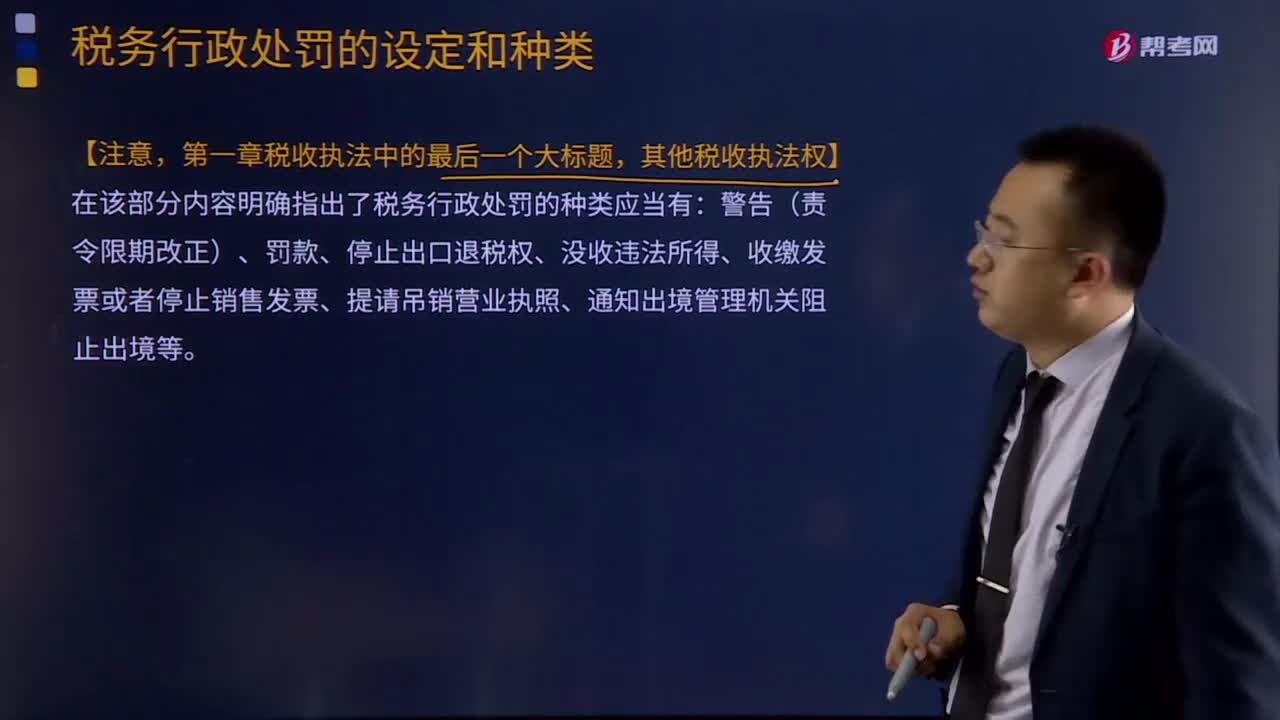

01:23稅務行政處罰的種類有哪些?:稅務行政處罰是稅務機關依照稅收法律、法規(guī)有關規(guī)定,依法對納稅人、扣繳義務人、納稅擔保人以及其他與稅務行政處罰有直接利害關系的當事人(以下簡稱當事人)違反稅收法律、法規(guī)、規(guī)章的規(guī)定進行處罰的具體行政行為。包括各類罰款以及稅收法律、法規(guī)、規(guī)章規(guī)定的其他行政處罰,都屬于稅務行政處罰的范圍。稅務行政處罰的種類:稅務行政處罰的種類是可變的,稅務行政處罰隨著稅收法律、法規(guī)、規(guī)章的變化而變化或者增減。

04:28

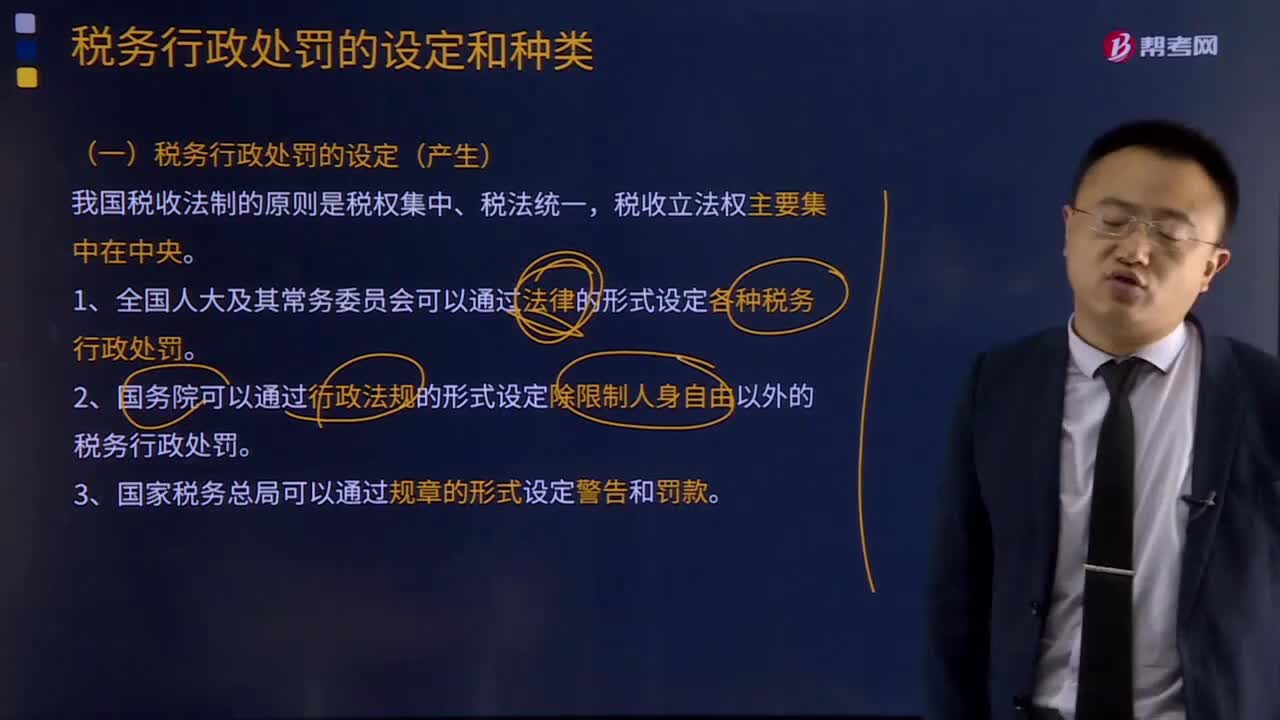

04:28稅務行政處罰的設定是什么?:1、全國人大及其常務委員會可以通過法律的形式設定各種稅務行政處罰。2、國務院可以通過行政法規(guī)的形式設定除限制人身自由以外的稅務行政處罰。3、國家稅務總局可以通過規(guī)章的形式設定警告和罰款。稅務行政規(guī)章對非經(jīng)營活動中的違法行為設定罰款不得超過1 000元;省級及以下稅務機關可以通過規(guī)范性文件對稅務行政處罰做出具體規(guī)定,B.國家稅務總局對非經(jīng)營活動中有違法所得的違法行為。

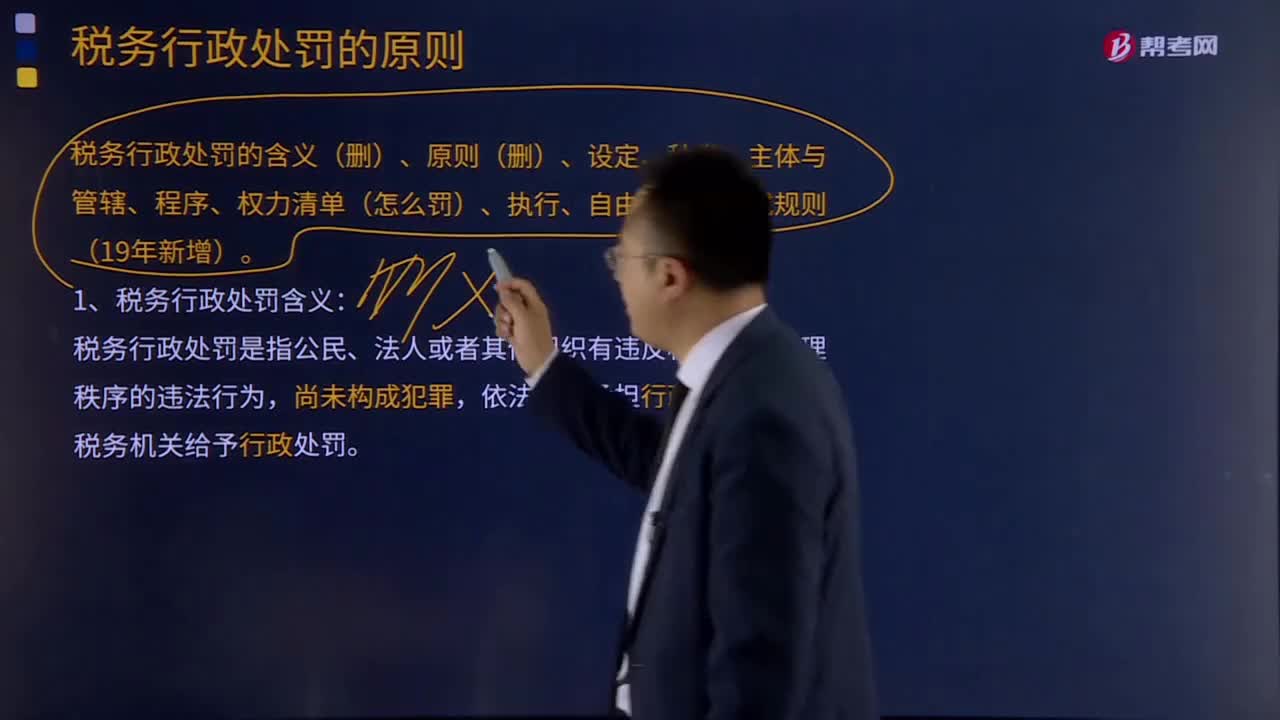

01:30

01:30稅務行政處罰的含義和原則分別是什么?:稅務行政處罰的含義和原則分別是什么?稅務行政處罰是稅務機關依照稅收法律、法規(guī)有關規(guī)定,依法對納稅人、扣繳義務人、納稅擔保人以及其他與稅務行政處罰有直接利害關系的當事人(以下簡稱當事人)違反稅收法律、法規(guī)、規(guī)章的規(guī)定進行處罰的具體行政行為。包括各類罰款以及稅收法律、法規(guī)、規(guī)章規(guī)定的其他行政處罰,都屬于稅務行政處罰的范圍。1、稅務行政處罰含義:

09:40

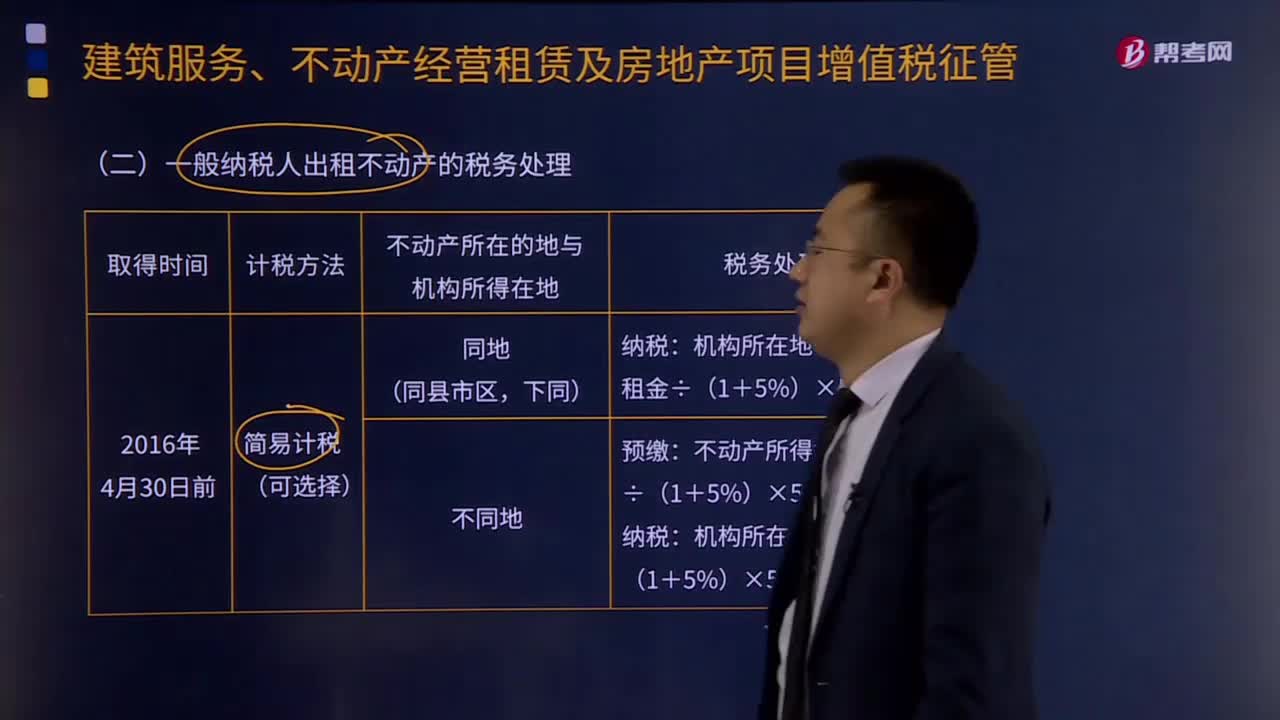

09:40一般納稅人出租不動產(chǎn)的稅務處理是怎樣的?:一般納稅人出租不動產(chǎn)的稅務處理是怎樣的?(一)一般納稅人出租其2016年4月30日前取得的不動產(chǎn),納稅人應按照上述計稅方法向不動產(chǎn)所在地主管稅務機關預繳稅款,納稅人向機構所在地主管稅務機關申報納稅。納稅人應按照3%的預征率向不動產(chǎn)所在地主管稅務機關預繳稅款,納稅人應向機構所在地主管稅務機關申報納稅。一般納稅人出租其2016年4月30日前取得的不動產(chǎn)適用一般計稅方法計稅的。

01:10

01:10一般控制程序和數(shù)據(jù)訪問是什么?:一般控制程序和數(shù)據(jù)訪問是什么?一般控制程序和數(shù)據(jù)訪問是確保分配的訪問程序和數(shù)據(jù)的權限是經(jīng)過用戶身份認證并經(jīng)過授權的。一般控制是針對計算機運行的控制,這種控制的目的是保證計算機本身的正常運轉,不論應用控制的內容是什么,難以實現(xiàn)正常的應用控制。一般控制的內容包括程序開發(fā)、程序變更、程序和數(shù)據(jù)訪問以及計算機運行等四個方面。數(shù)據(jù)中心和網(wǎng)絡運行控制,系統(tǒng)軟件的購置、修改及維護控制。

01:08

01:08一般控制程序變更是什么?:一般控制程序變更是什么?一般控制程序變更是確保對程序和相關基礎組件的變更是經(jīng)過請求、授權、執(zhí)行、測試和實施的,一般控制是針對計算機運行的控制,這種控制的目的是保證計算機本身的正常運轉,不論應用控制的內容是什么,難以實現(xiàn)正常的應用控制。一般控制的內容包括程序開發(fā)、程序變更、程序和數(shù)據(jù)訪問以及計算機運行等四個方面。數(shù)據(jù)中心和網(wǎng)絡運行控制,系統(tǒng)軟件的購置、修改及維護控制。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日