初級會計職稱考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:44

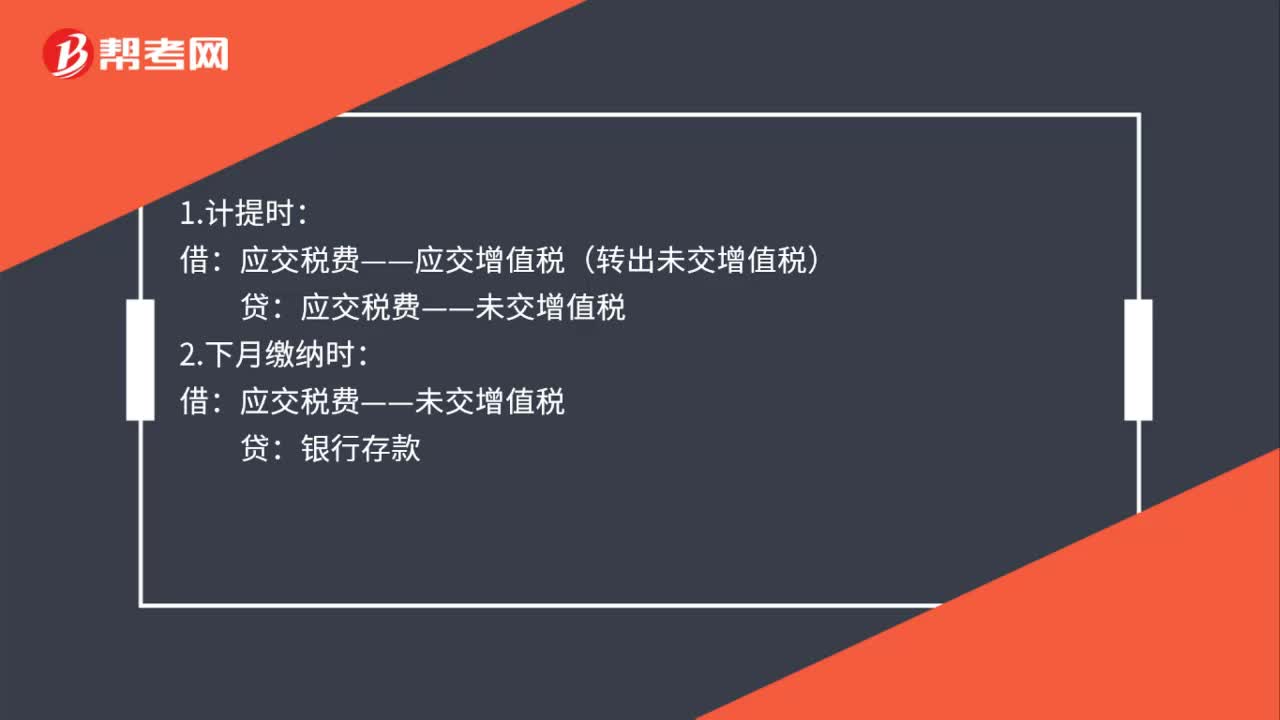

00:44計提增值稅會計分錄怎么做?:計提增值稅會計分錄怎么做?1、計提時:應(yīng)交稅費(fèi)-應(yīng)交增值稅轉(zhuǎn)出未交增值稅:應(yīng)交稅費(fèi)-未交增值稅:2、下月交納時:3、如果上月的已繳稅金:上月交納時:貸銀行存款4、月末結(jié)轉(zhuǎn)借應(yīng)交稅費(fèi)-未交增值稅貸應(yīng)交稅費(fèi)—應(yīng)交增值稅已交稅金

00:22

00:22計提車船稅會計分錄怎么做?:計提車船稅會計分錄怎么做?計提車船稅會計分錄:借:稅金及附加-車船稅:貸,應(yīng)交稅費(fèi)-車船稅“車船稅的納稅人”是指在中華人民共和國境內(nèi)屬于稅法規(guī)定的車輛、船舶的。所有人或者管理人

00:15

00:15交增值稅如何做分錄?:交增值稅如何做分錄?交增值稅分錄如下:借:應(yīng)交稅費(fèi)——應(yīng)交增值稅(已交稅金):貸銀行存款

00:45

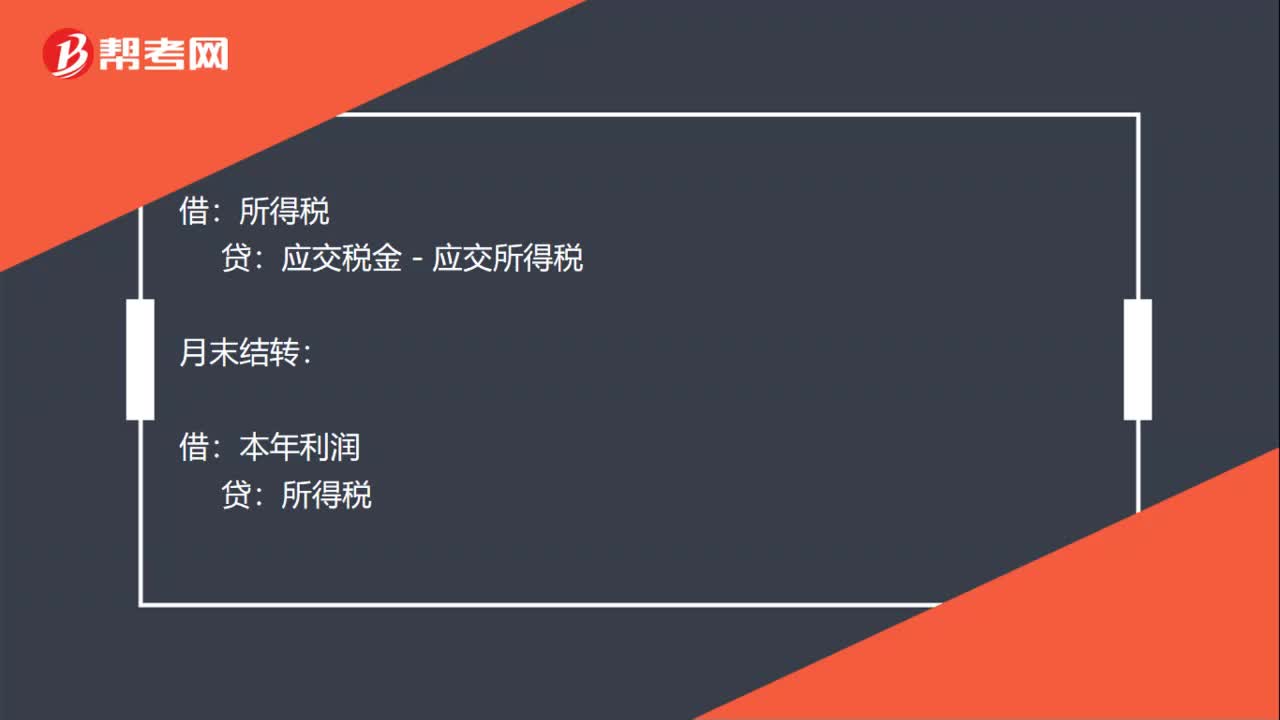

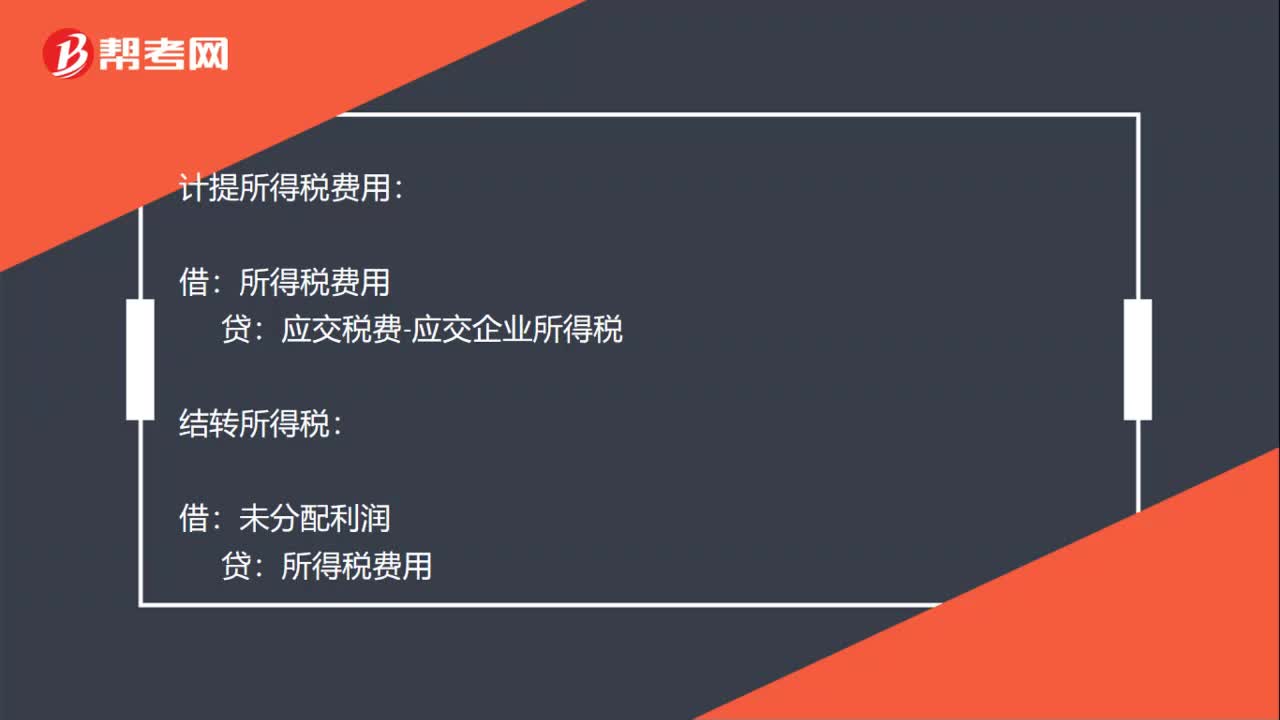

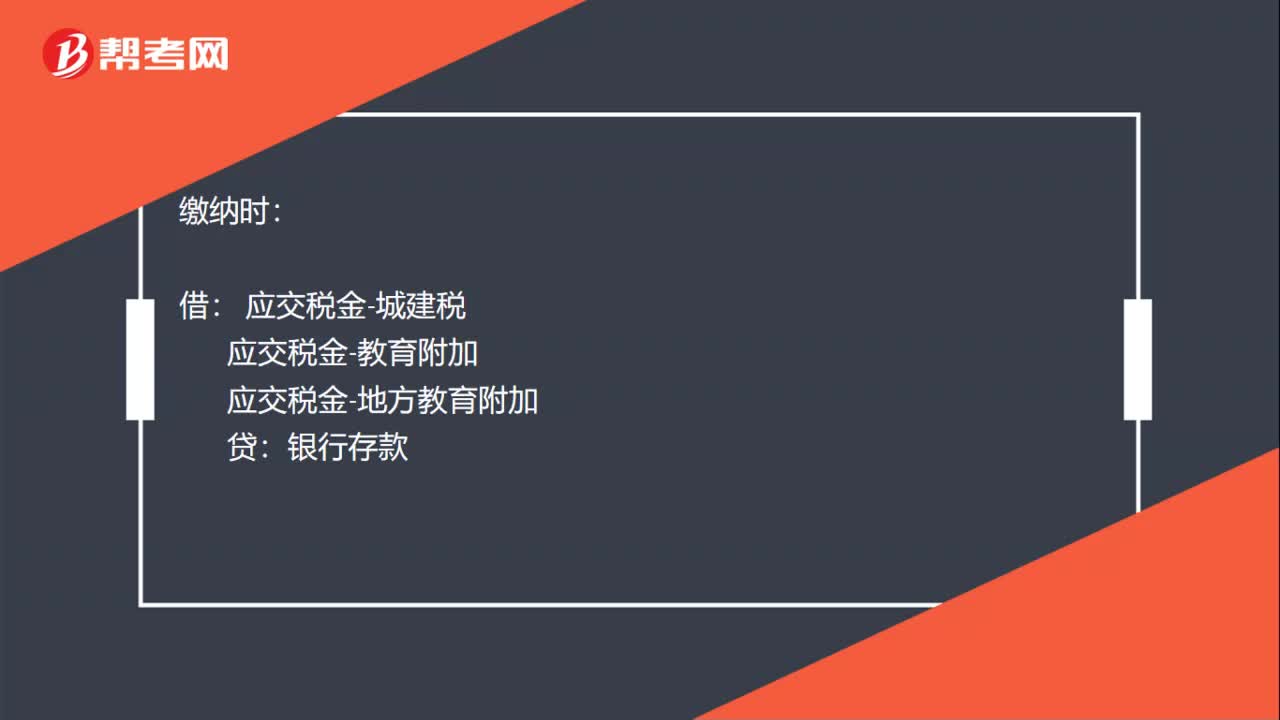

00:45交稅金怎么做分錄?:交稅金怎么做分錄?交稅金的會計分錄如下:應(yīng)交稅金——應(yīng)交增值稅——未交稅金:貸:1.計提時:稅金及附加——城建稅:——教育費(fèi)附加貸2.繳納時應(yīng)交稅金——城建稅——教育費(fèi)附加——地方教育費(fèi)附加——印花稅貸銀行存款

00:20

00:20發(fā)出原材料怎么做會計分錄?:發(fā)出原材料怎么做會計分錄?發(fā)出原材料會計分錄:借:生產(chǎn)成本(生產(chǎn)產(chǎn)品領(lǐng)用):制造費(fèi)用(車間一般耗用用)管理費(fèi)用(行政管理部門耗用)貸原材料

01:07

01:07增值稅做賬分錄是什么?:增值稅做賬分錄是什么?小規(guī)模納稅人支付增值稅:應(yīng)交稅費(fèi)——應(yīng)交增值稅:一般納稅人轉(zhuǎn)出及支付增值稅:應(yīng)交稅費(fèi)——應(yīng)交增值稅——轉(zhuǎn)出未交增值稅:借應(yīng)交稅費(fèi)——未交增值稅貸銀行存款

00:44

00:44出售股權(quán)虧損會計分錄怎么做?:出售股權(quán)虧損會計分錄怎么做?一般是計入投資收益借方,比如100萬元的股權(quán)出售價格為70萬元,分錄如下:銀行存款70萬,長期股權(quán)投資100萬:結(jié)轉(zhuǎn)時:借本年利潤30萬貸投資收益30萬

01:37

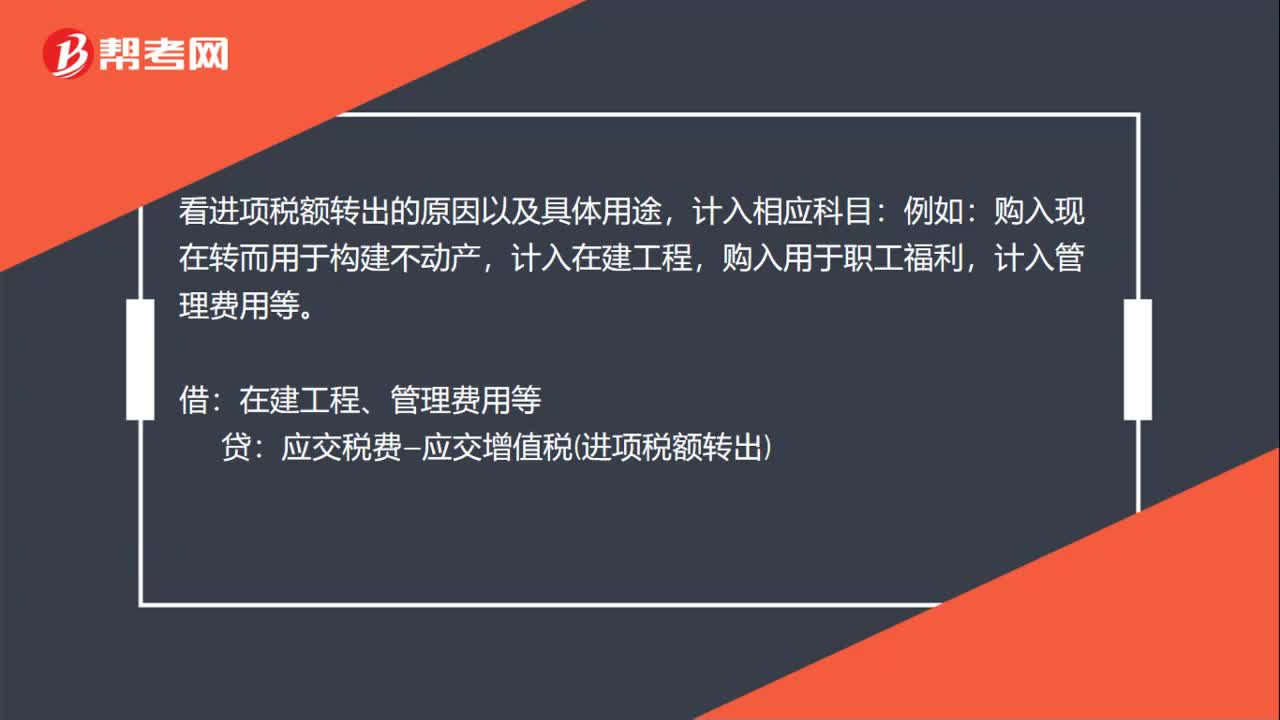

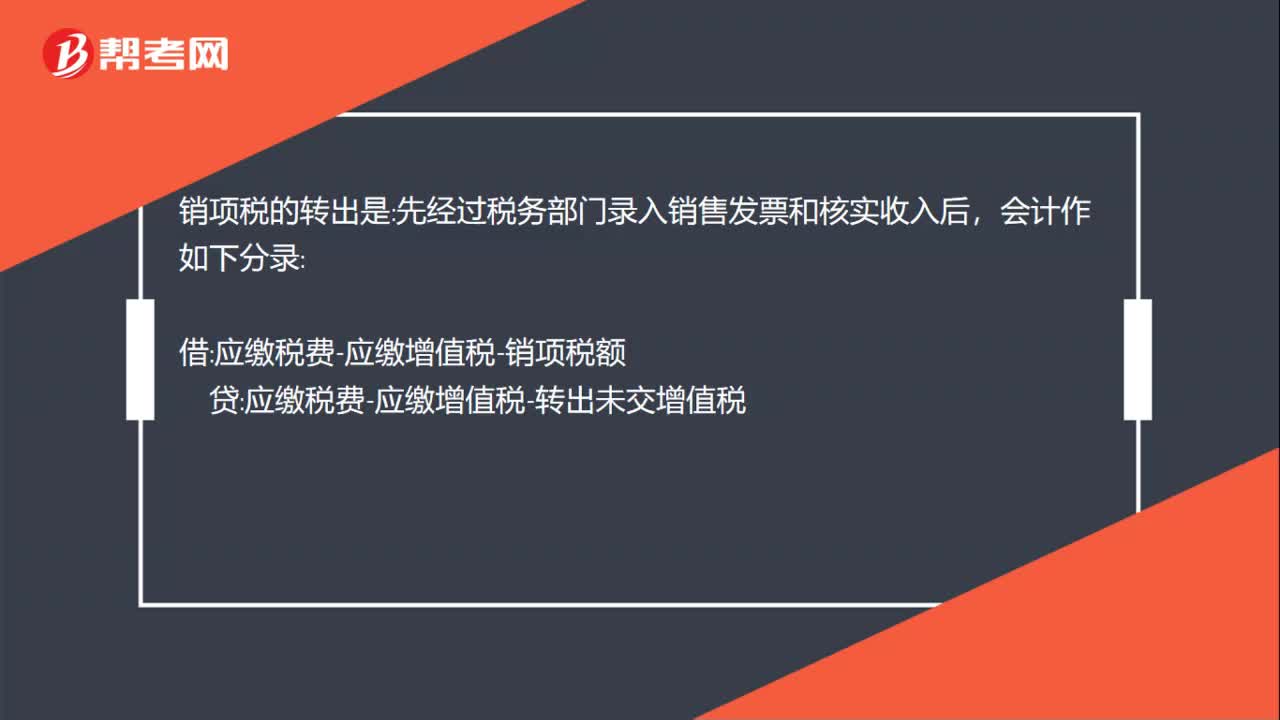

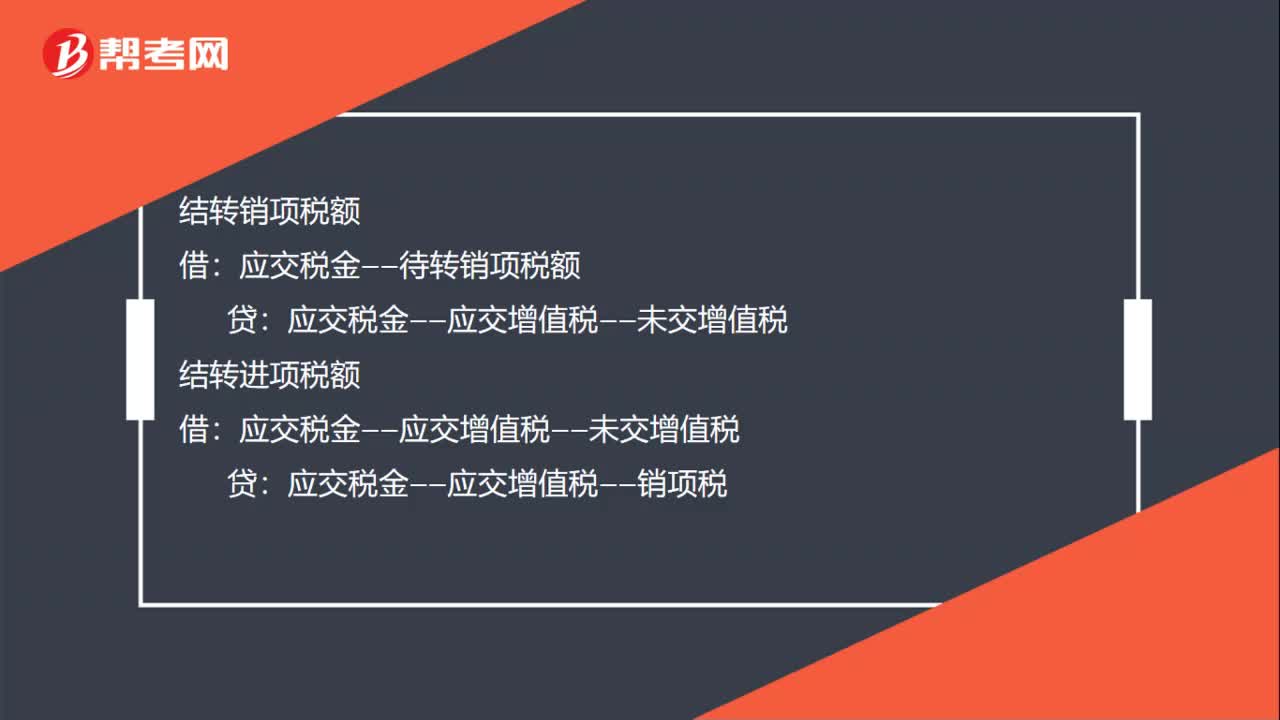

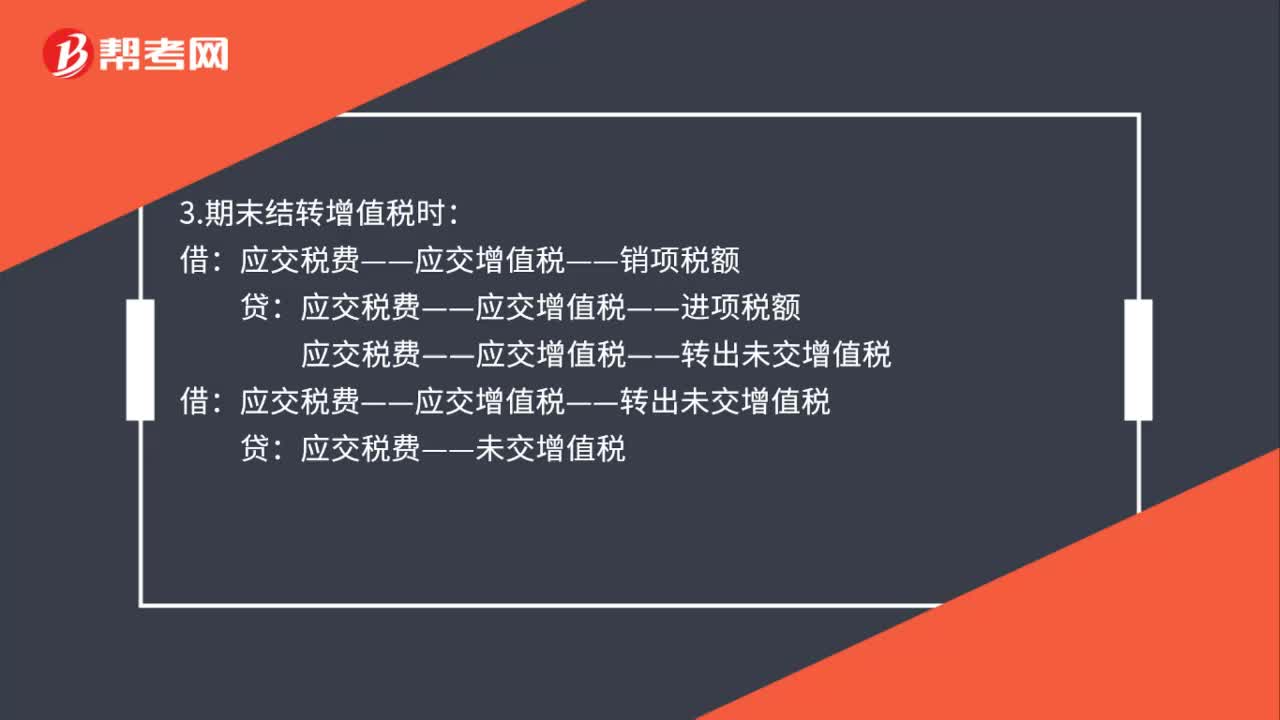

01:37轉(zhuǎn)出增值稅怎么錄憑證?:轉(zhuǎn)出增值稅怎么錄憑證?轉(zhuǎn)出增值稅”這個科目核算的,結(jié)轉(zhuǎn)增值稅有兩種處理方式:月末計提:轉(zhuǎn)出未交增值稅:未交增值稅:年末一次性結(jié)平進(jìn)項銷項和轉(zhuǎn)出未交增值稅,進(jìn)項稅、減免稅等:先結(jié)轉(zhuǎn):結(jié)轉(zhuǎn)進(jìn)項稅額類的科目相關(guān)發(fā)生額:應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項稅額、已交稅金、減免稅款、出口抵減內(nèi)銷產(chǎn)品應(yīng)納稅款),結(jié)轉(zhuǎn)銷項稅額類的科目相關(guān)發(fā)生額。

00:27

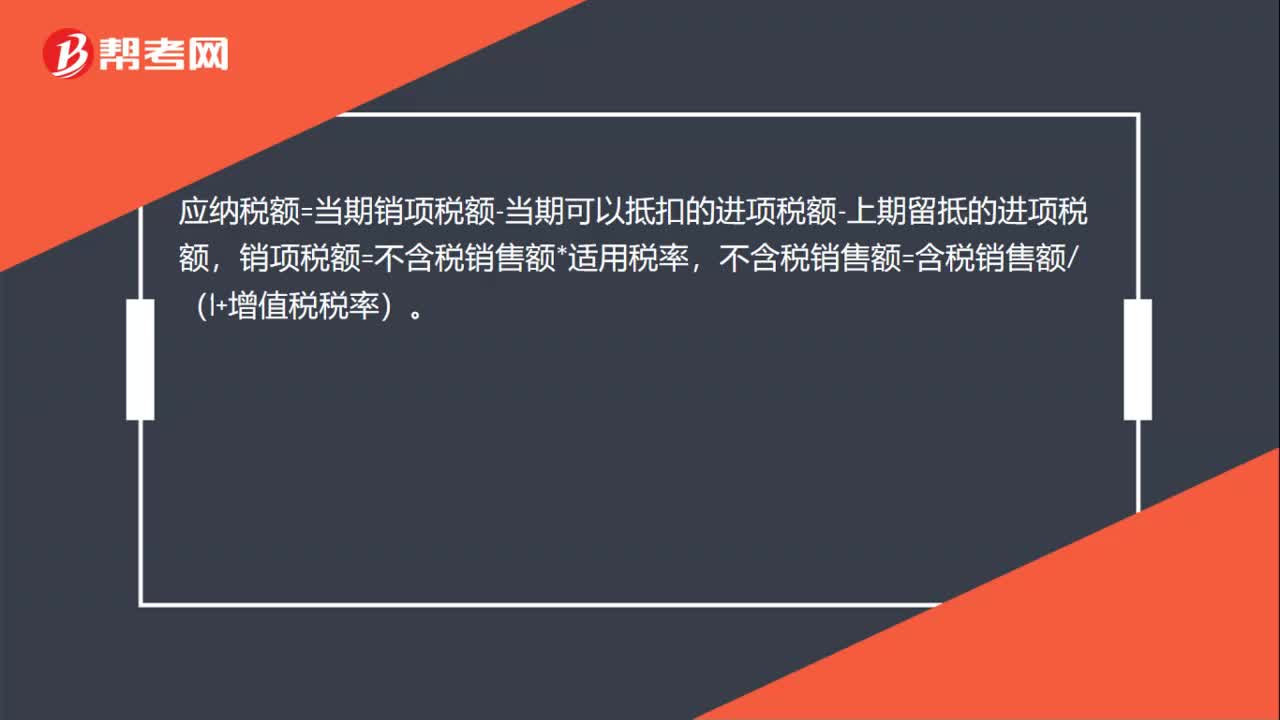

00:27增值稅交多少怎么算?:增值稅交多少怎么算?應(yīng)納稅額=當(dāng)期銷項稅額-當(dāng)期可以抵扣的進(jìn)項稅額-上期留抵的進(jìn)項稅額,銷項稅額=不含稅銷售額*適用稅率,不含稅銷售額=含稅銷售額(1+增值稅稅率)。

02:00

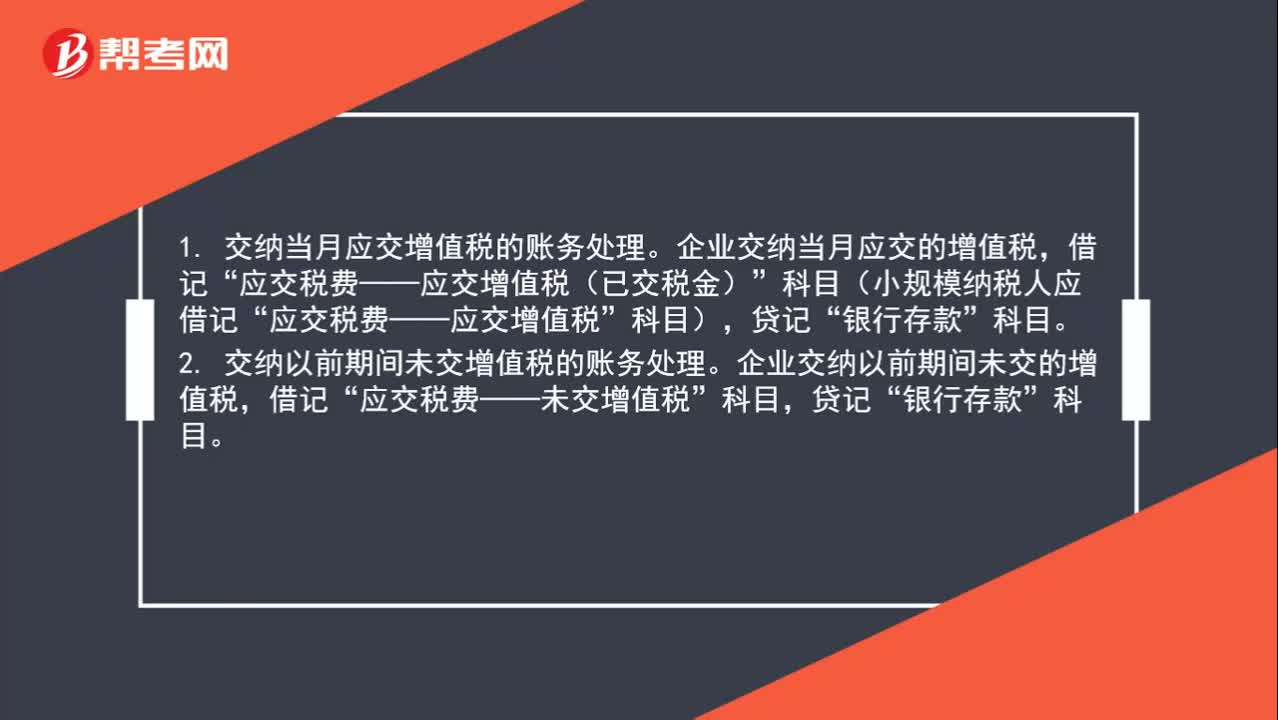

02:00實際繳納增值稅時怎么做分錄?:實際繳納增值稅時怎么做分錄?1. 交納當(dāng)月應(yīng)交增值稅的賬務(wù)處理。企業(yè)交納當(dāng)月應(yīng)交的增值稅,應(yīng)交稅費(fèi)——應(yīng)交增值稅(已交稅金)”科目(小規(guī)模納稅人應(yīng)借記“應(yīng)交稅費(fèi)——應(yīng)交增值稅”2. 交納以前期間未交增值稅的賬務(wù)處理。企業(yè)交納以前期間未交的增值稅,企業(yè)預(yù)繳增值稅時,貸記“銀行存款”月末,企業(yè)應(yīng)將“預(yù)交增值稅”明細(xì)科目余額轉(zhuǎn)入“未交增值稅”明細(xì)科目,應(yīng)交稅費(fèi)——未交增值稅”貸記“

00:26

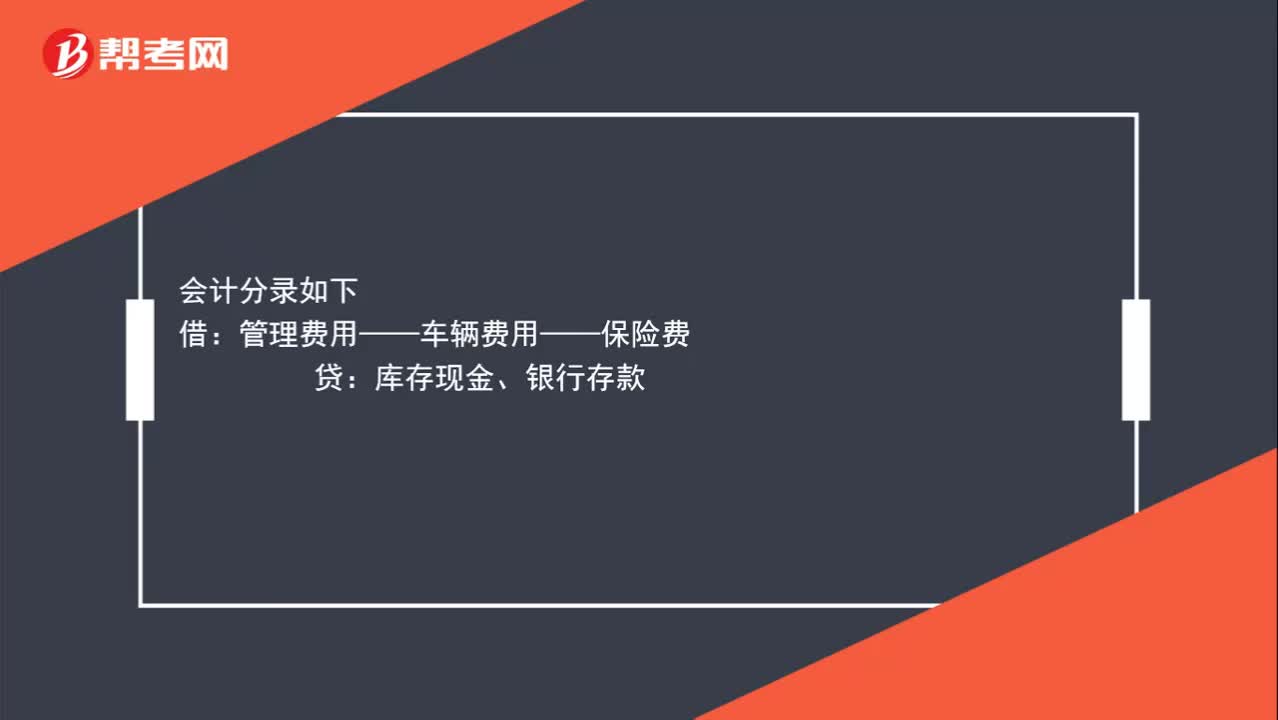

00:26給車交的保險怎么做會計分錄?:給車交的保險怎么做會計分錄?會計分錄如下:借:管理費(fèi)用——車輛費(fèi)用——保險費(fèi)貸庫存現(xiàn)金、銀行存款

01:53

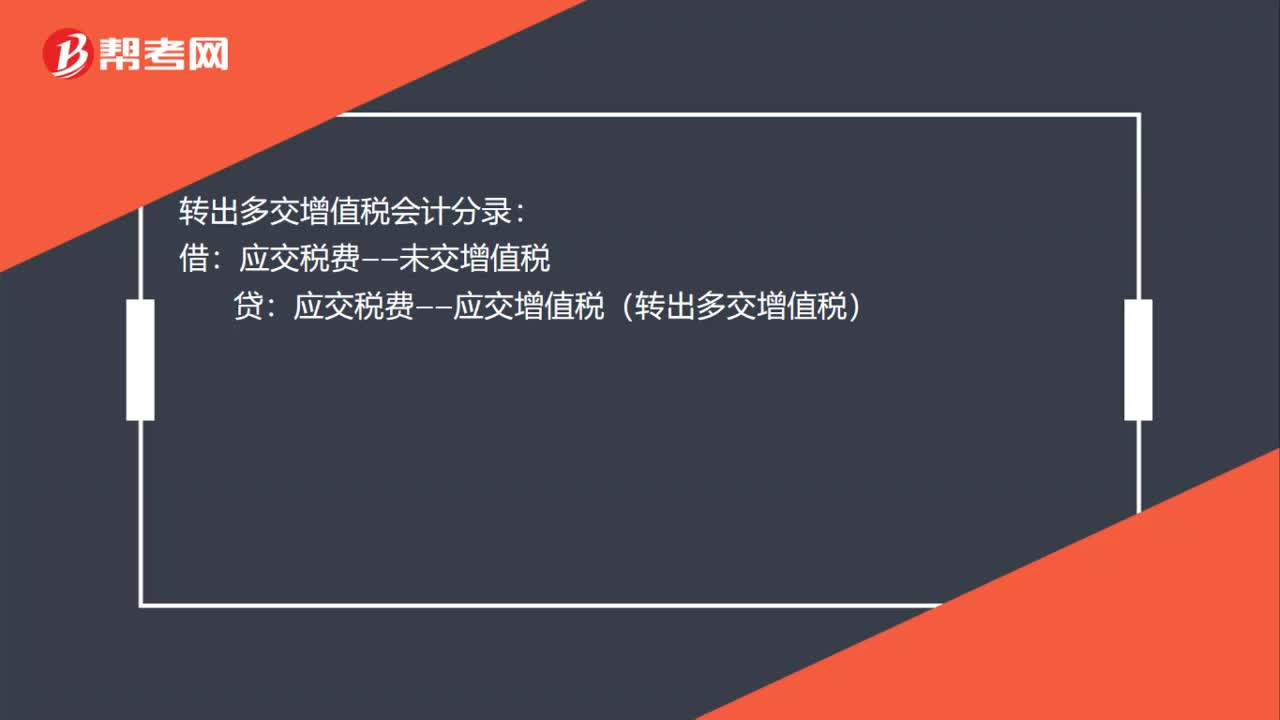

01:53月末轉(zhuǎn)出多交增值稅和未交增值稅如何進(jìn)行會計處理?:月末轉(zhuǎn)出多交增值稅和未交增值稅如何進(jìn)行會計處理?核算增值稅應(yīng)該在應(yīng)交稅費(fèi)科目下設(shè)置“應(yīng)交增值稅”未交增值稅”輔導(dǎo)期一般納稅人還需要設(shè)置“待抵扣進(jìn)項稅額”應(yīng)交稅費(fèi)-應(yīng)交增值稅“日常記帳涉及到的明細(xì)專欄”進(jìn)項稅額、已交稅金、銷項稅額、進(jìn)項稅額轉(zhuǎn)出:轉(zhuǎn)出未交增值稅和轉(zhuǎn)出多交增值稅:甲公司將尚未交納的其余增值稅稅款50 000元進(jìn)行轉(zhuǎn)賬。甲公司編制如下會計分錄:

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日