下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:11

00:11凈固定資產(chǎn)是什么?:凈固定資產(chǎn)是指固定資產(chǎn)原值減去已經(jīng)計(jì)提折舊后的凈值。

01:02

01:02固定資產(chǎn)怎么轉(zhuǎn)讓?:固定資產(chǎn)怎么轉(zhuǎn)讓?1. 將賣出的固定資產(chǎn)從賬面轉(zhuǎn)出;3. 如果出售時(shí)涉及稅金;國(guó)家稅務(wù)總局關(guān)于舊貨和舊機(jī)動(dòng)車增值稅政策的通知;財(cái)稅【2002】29號(hào)納稅人銷售舊貨(包括舊貨經(jīng)營(yíng)單位銷售舊貨和納稅人銷售自己使用過的應(yīng)稅固定資產(chǎn));無(wú)論其是增值稅一般納稅人或小規(guī)模納稅人,也無(wú)論其是否為批準(zhǔn)認(rèn)定的舊貨調(diào)劑試點(diǎn)單位;一律按4%的征收率減半征收增值稅,不得抵扣進(jìn)項(xiàng)稅額。4. 結(jié)轉(zhuǎn)固定資產(chǎn)清理。

00:13

00:13固定資產(chǎn)稅是什么?:固定資產(chǎn)稅是指我國(guó)稅制改革中對(duì)國(guó)營(yíng)企業(yè)占用國(guó)家固定資產(chǎn)征收的一種稅。

00:17

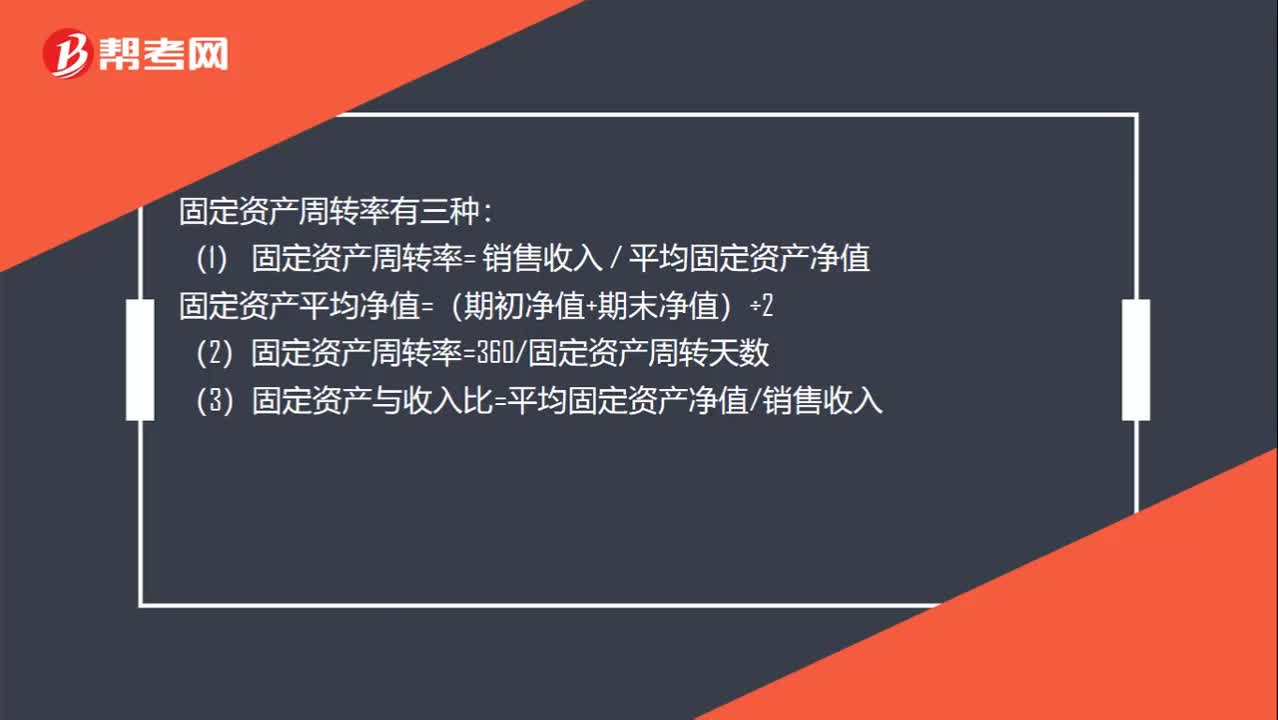

00:17什么是固定資產(chǎn)周轉(zhuǎn)率?:什么是固定資產(chǎn)周轉(zhuǎn)率?固定資產(chǎn)周轉(zhuǎn)率也稱固定資產(chǎn)利用率,是企業(yè)銷售收入與固定資產(chǎn)凈值的比率。

01:08

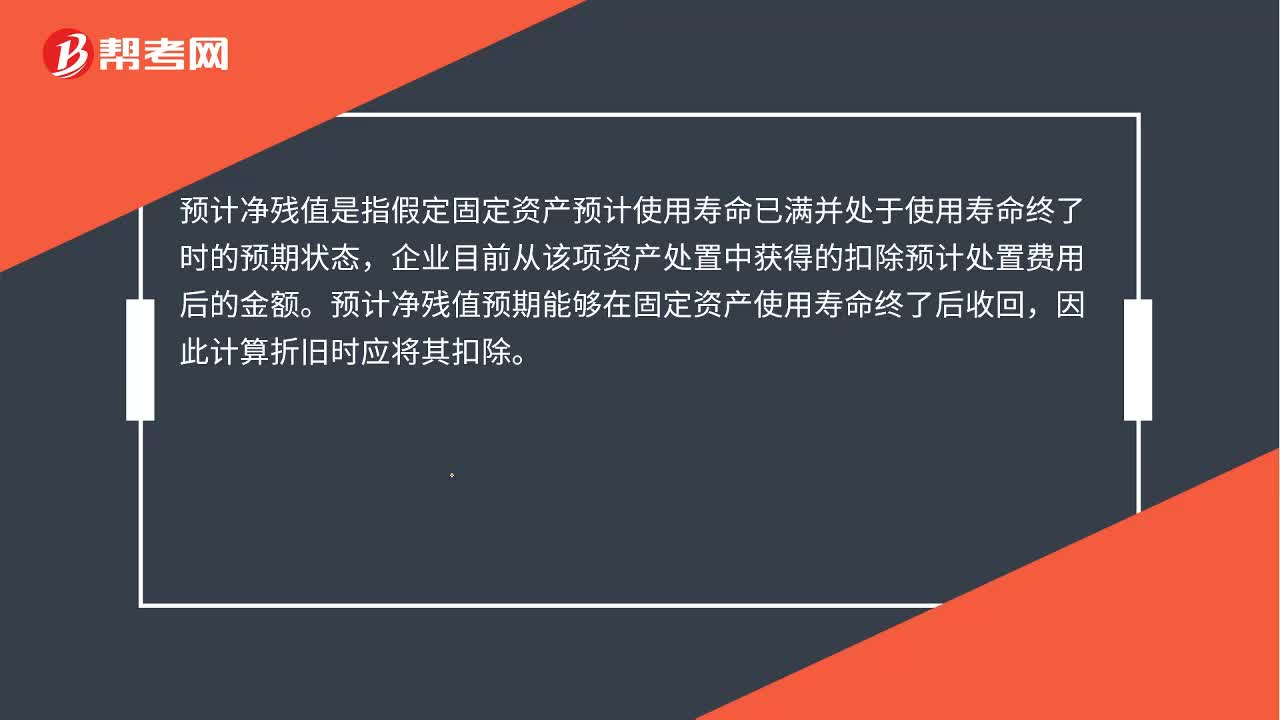

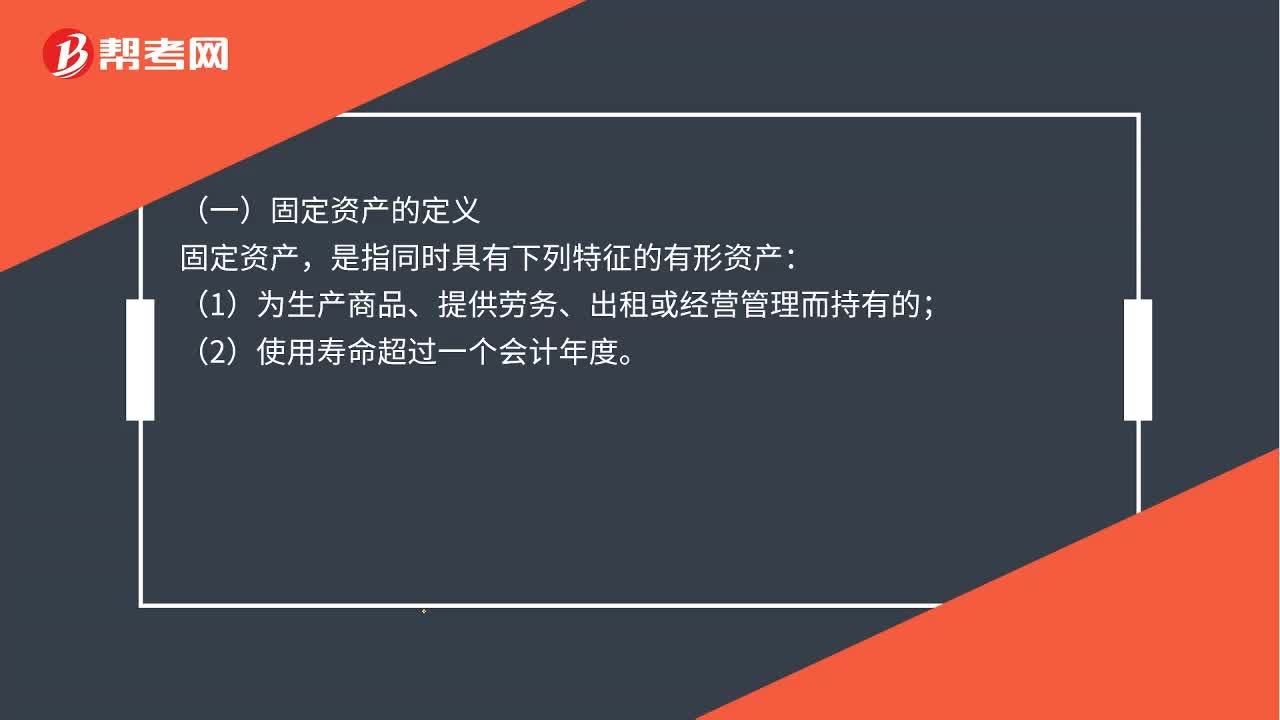

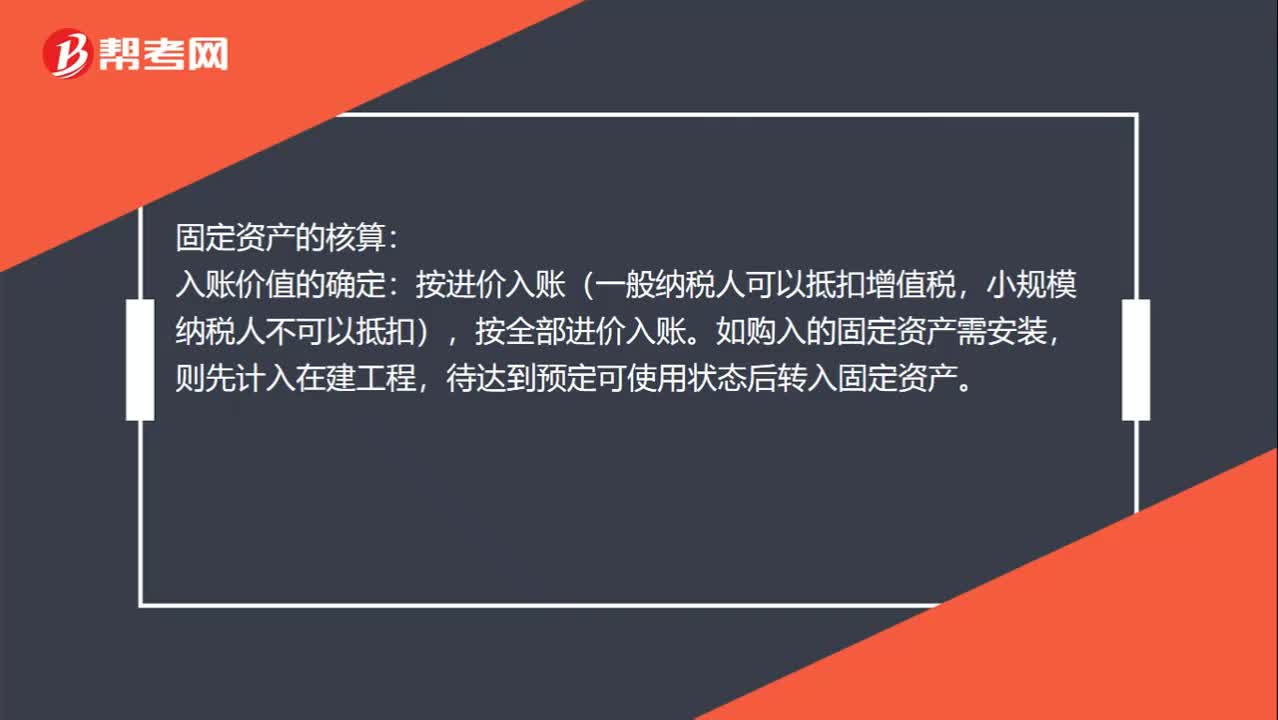

01:08什么是固定資產(chǎn)?:什么是固定資產(chǎn)?固定資產(chǎn)是指同時(shí)具有以下特征的有形資產(chǎn):固定資產(chǎn)的核算:入賬價(jià)值的確定:一般納稅人可以抵扣增值稅,小規(guī)模納稅人不可以抵扣,按全部進(jìn)價(jià)入賬。如購(gòu)入的固定資產(chǎn)需安裝,待達(dá)到預(yù)定可使用狀態(tài)后轉(zhuǎn)入固定資產(chǎn)。計(jì)提折舊:根據(jù)該固定資產(chǎn)的類型定折舊年限和預(yù)計(jì)凈殘值,按一定的折舊方法計(jì)算折舊(注意:當(dāng)月確定的固定資產(chǎn),當(dāng)月不提折舊,從下月起提折舊)。

00:15

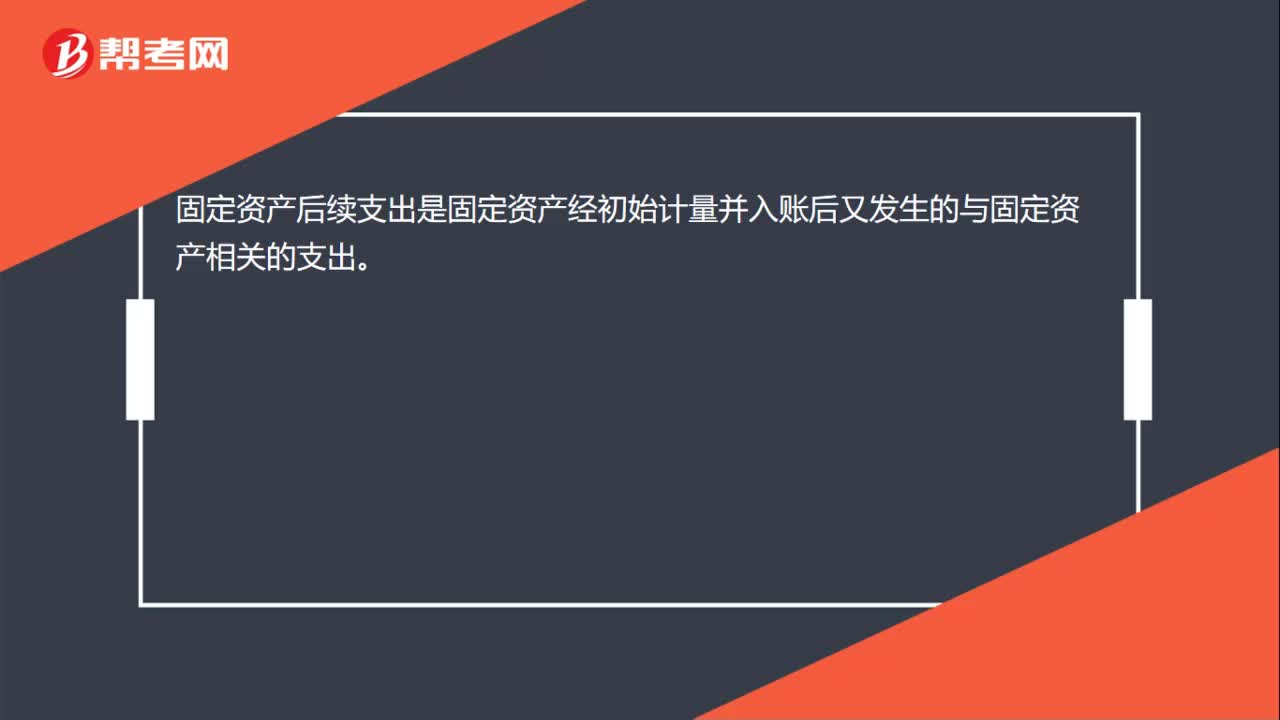

00:15固定資產(chǎn)的后續(xù)支出是什么?:固定資產(chǎn)后續(xù)支出是固定資產(chǎn)經(jīng)初始計(jì)量并入賬后又發(fā)生的與固定資產(chǎn)相關(guān)的支出。

00:35

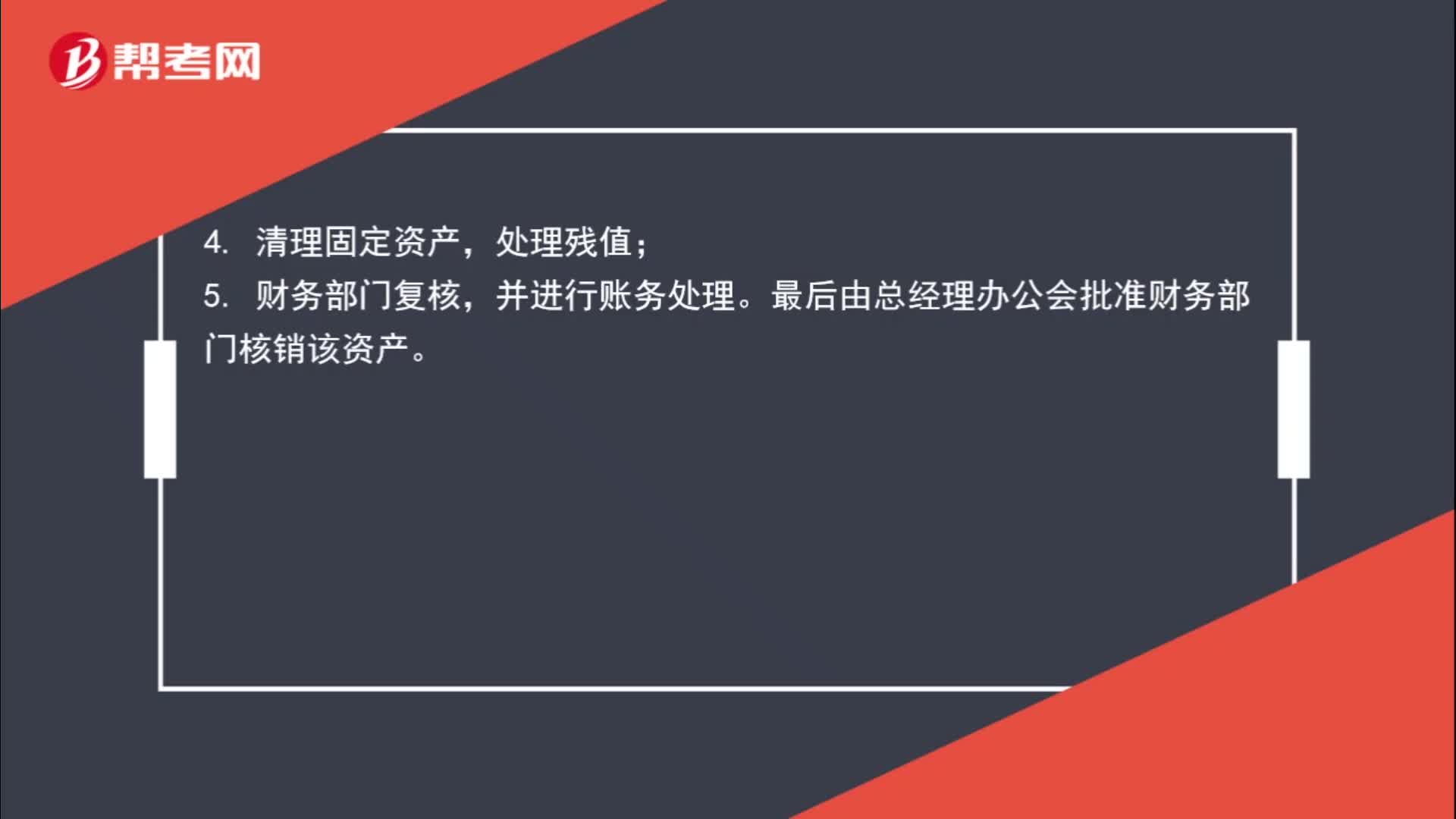

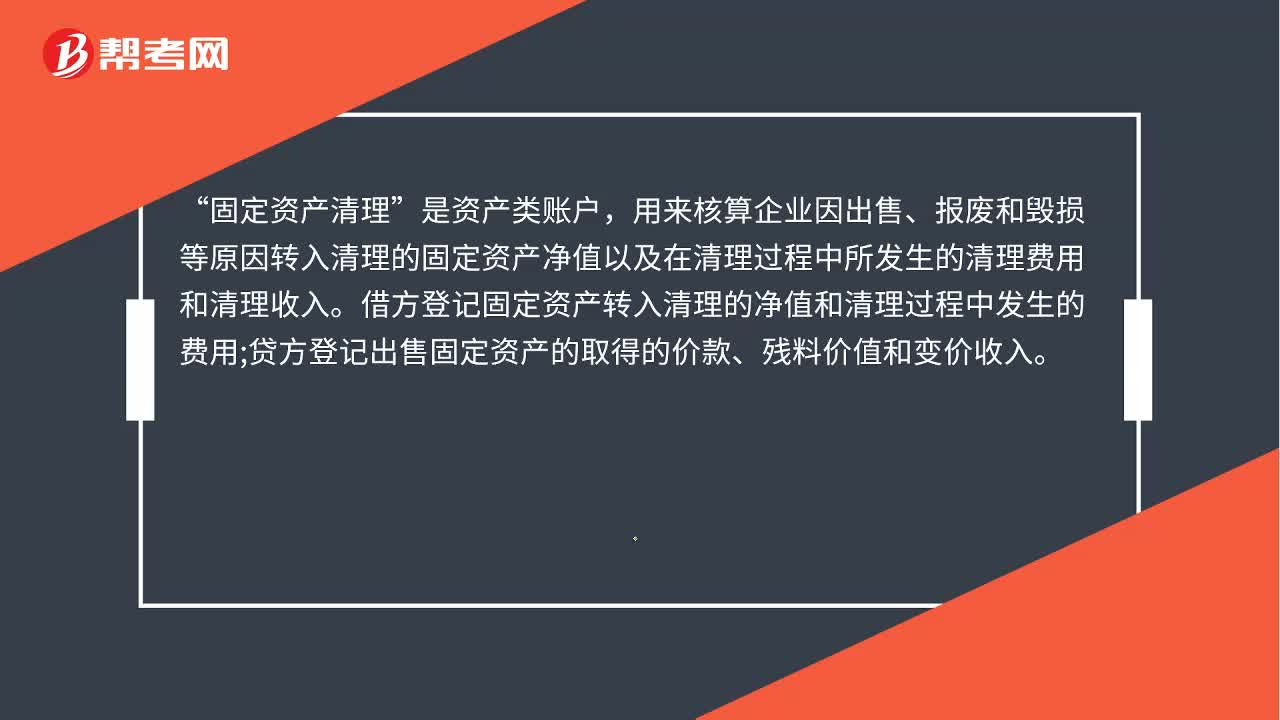

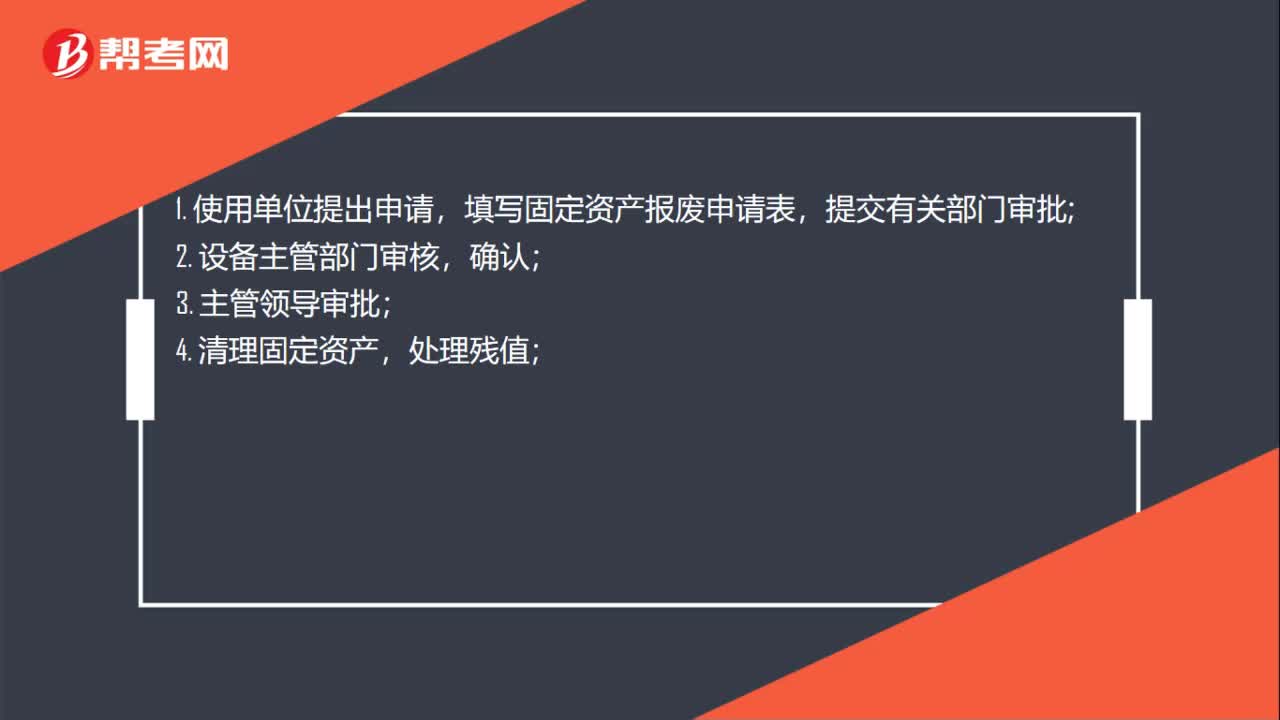

00:35固定資產(chǎn)清理流程是什么?:固定資產(chǎn)清理流程是什么?1. 使用單位提出申請(qǐng),填寫固定資產(chǎn)報(bào)廢申請(qǐng)表,提交有關(guān)部門審批;2. 設(shè)備主管部門審核,確認(rèn);3. 主管領(lǐng)導(dǎo)審批;4. 清理固定資產(chǎn),處理殘值;5. 財(cái)務(wù)部門復(fù)核,并進(jìn)行賬務(wù)處理;6. 總經(jīng)理辦公會(huì)批準(zhǔn);7. 財(cái)務(wù)部門核銷該資產(chǎn)。

00:12

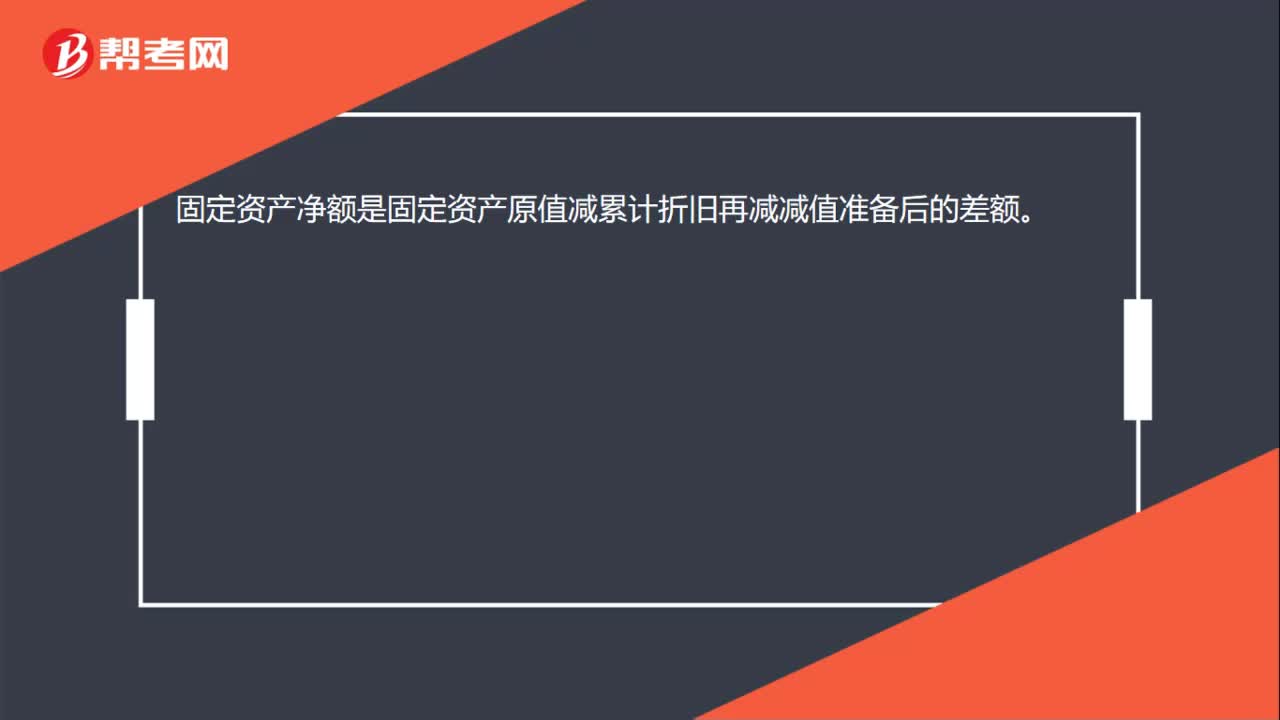

00:12固定資產(chǎn)凈額是什么?:固定資產(chǎn)凈額是固定資產(chǎn)原值減累計(jì)折舊再減減值準(zhǔn)備后的差額。

00:22

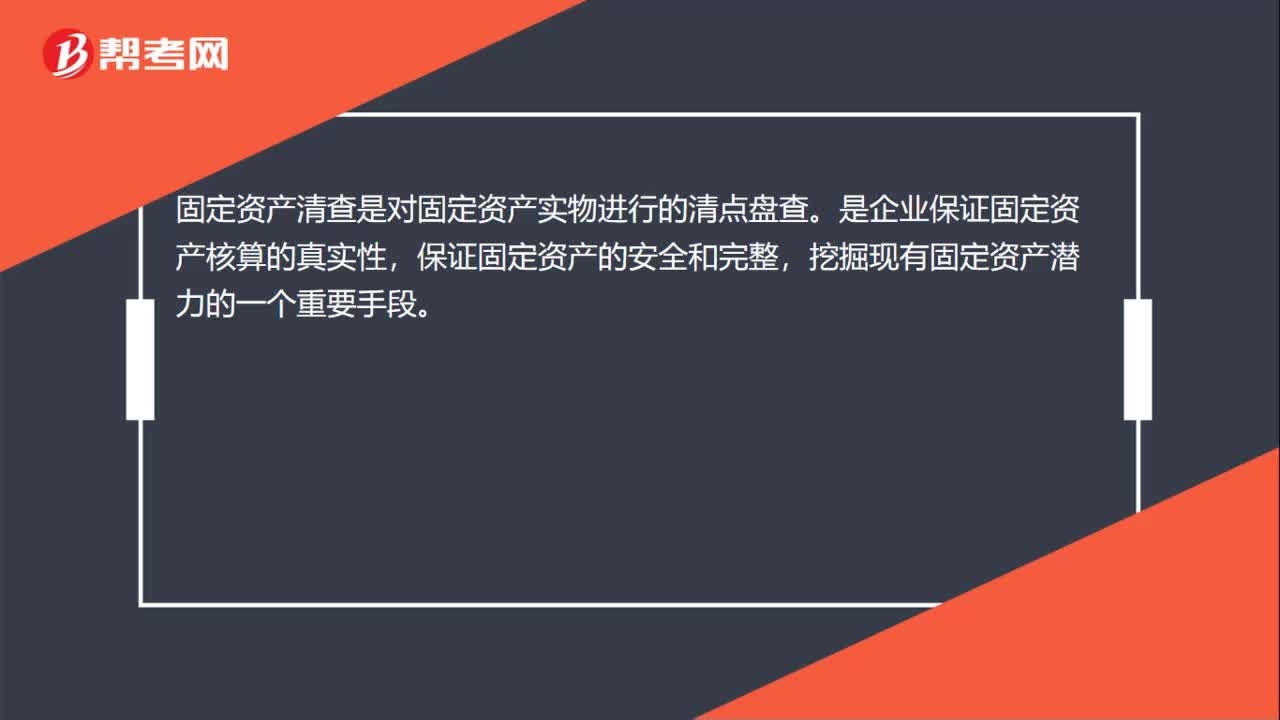

00:22固定資產(chǎn)的清查是什么?:固定資產(chǎn)的清查是什么?固定資產(chǎn)清查是對(duì)固定資產(chǎn)實(shí)物進(jìn)行的清點(diǎn)盤查。是企業(yè)保證固定資產(chǎn)核算的真實(shí)性,保證固定資產(chǎn)的安全和完整,挖掘現(xiàn)有固定資產(chǎn)潛力的一個(gè)重要手段。

00:15

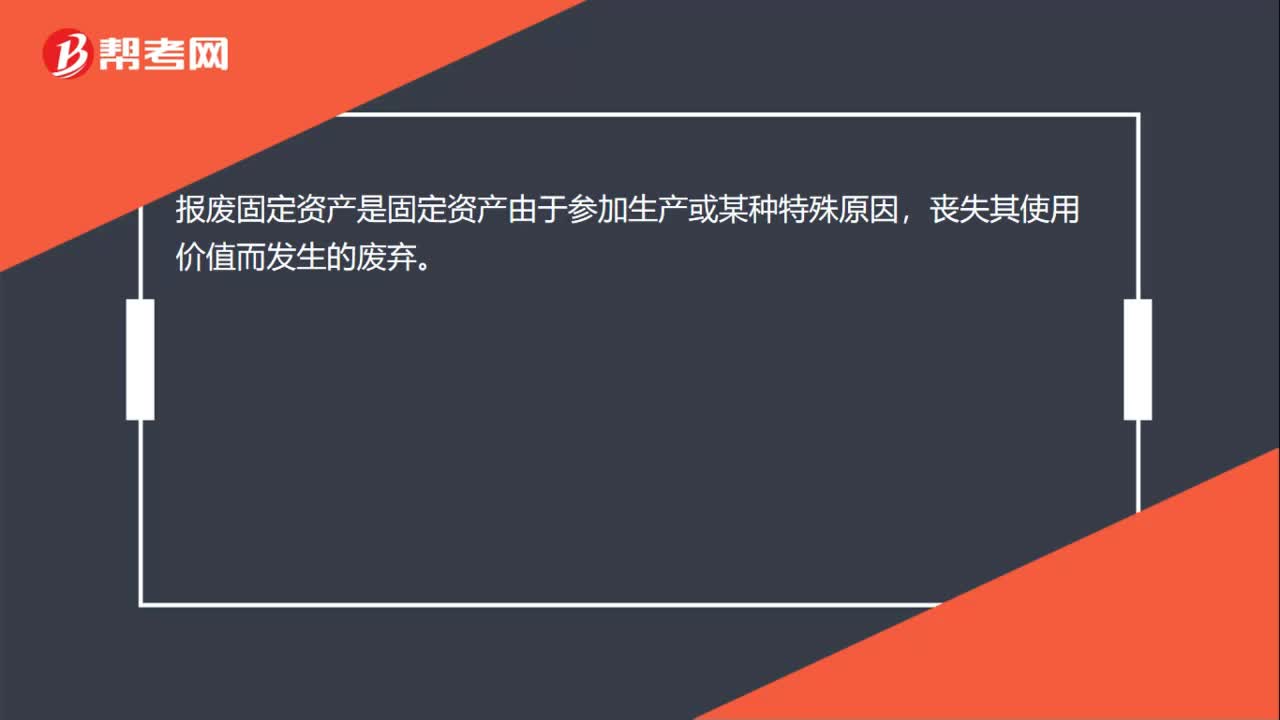

00:15報(bào)廢固定資產(chǎn)是什么?:報(bào)廢固定資產(chǎn)是什么?報(bào)廢固定資產(chǎn)是固定資產(chǎn)由于參加生產(chǎn)或某種特殊原因,喪失其使用價(jià)值而發(fā)生的廢棄。

00:28

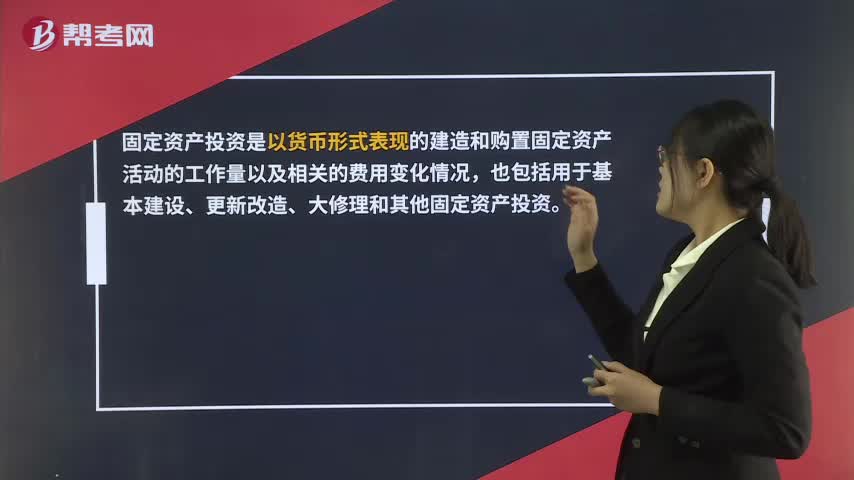

00:28固定資產(chǎn)投資是什么?:固定資產(chǎn)投資是什么?固定資產(chǎn)投資是以貨幣形式表現(xiàn)的建造和購(gòu)置固定資產(chǎn)活動(dòng)的工作量以及相關(guān)的費(fèi)用變化情況,也包括用于基本建設(shè)、更新改造、大修理和其他固定資產(chǎn)投資。

07:18

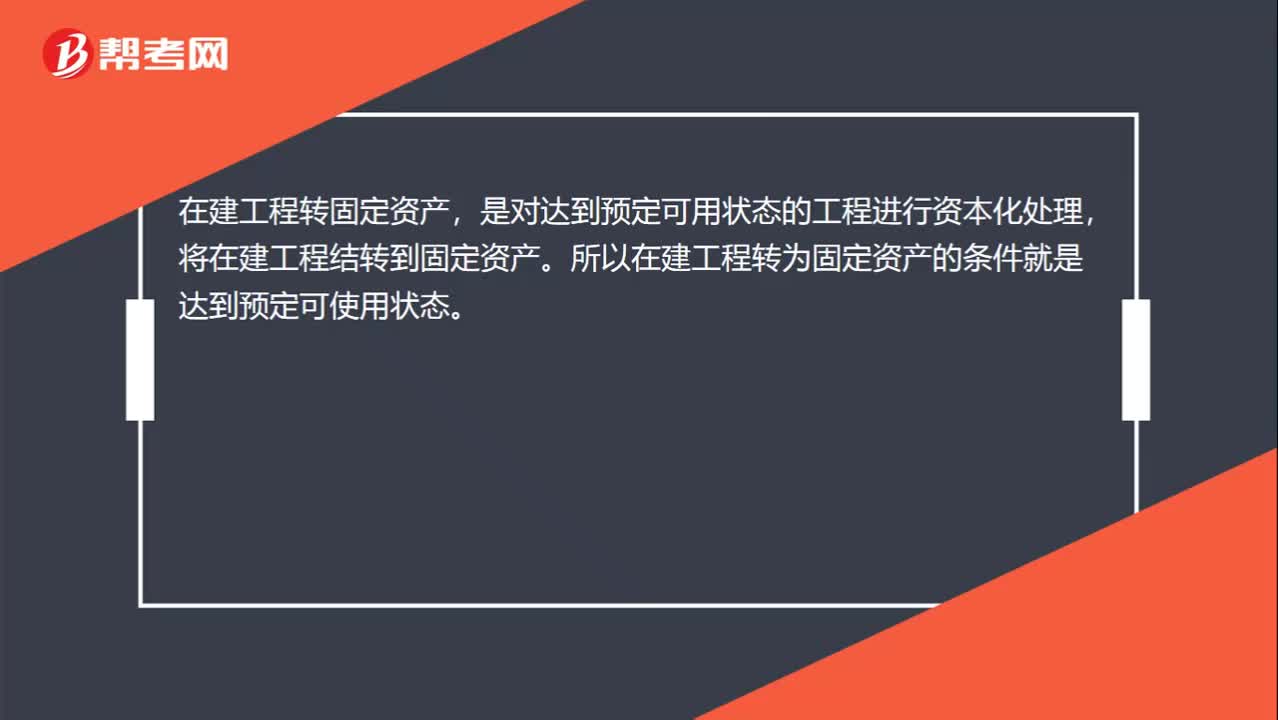

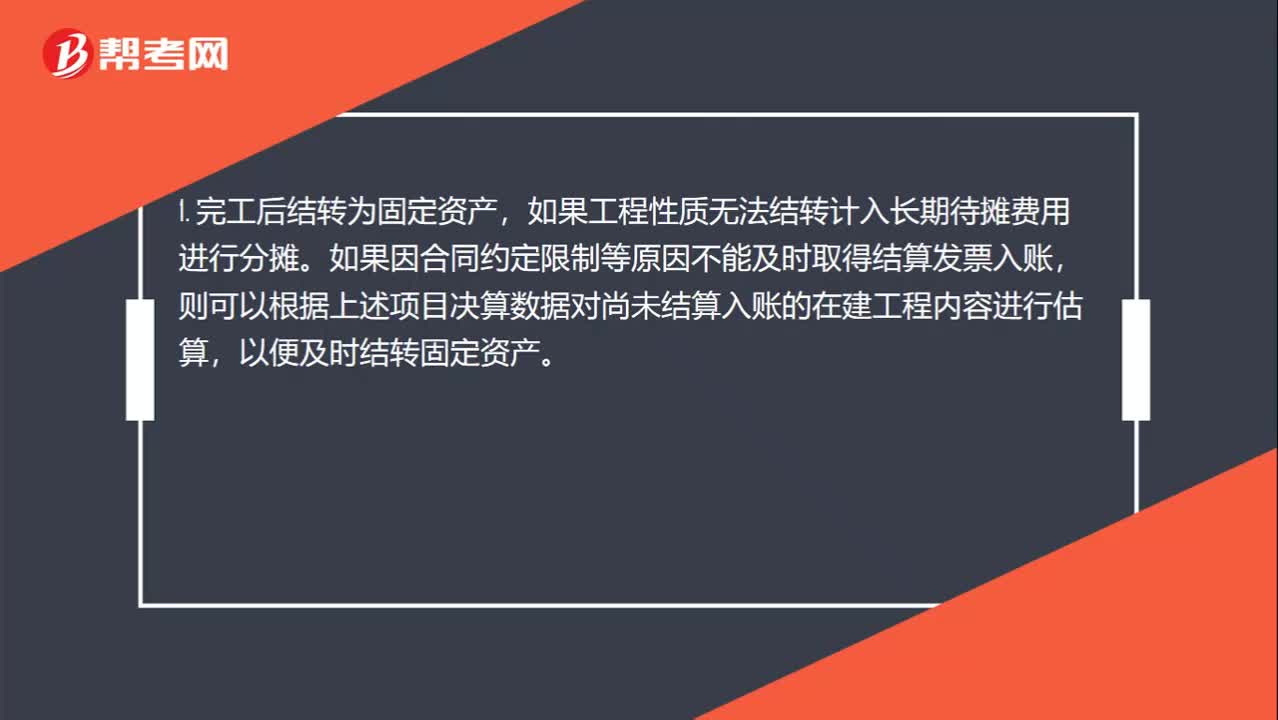

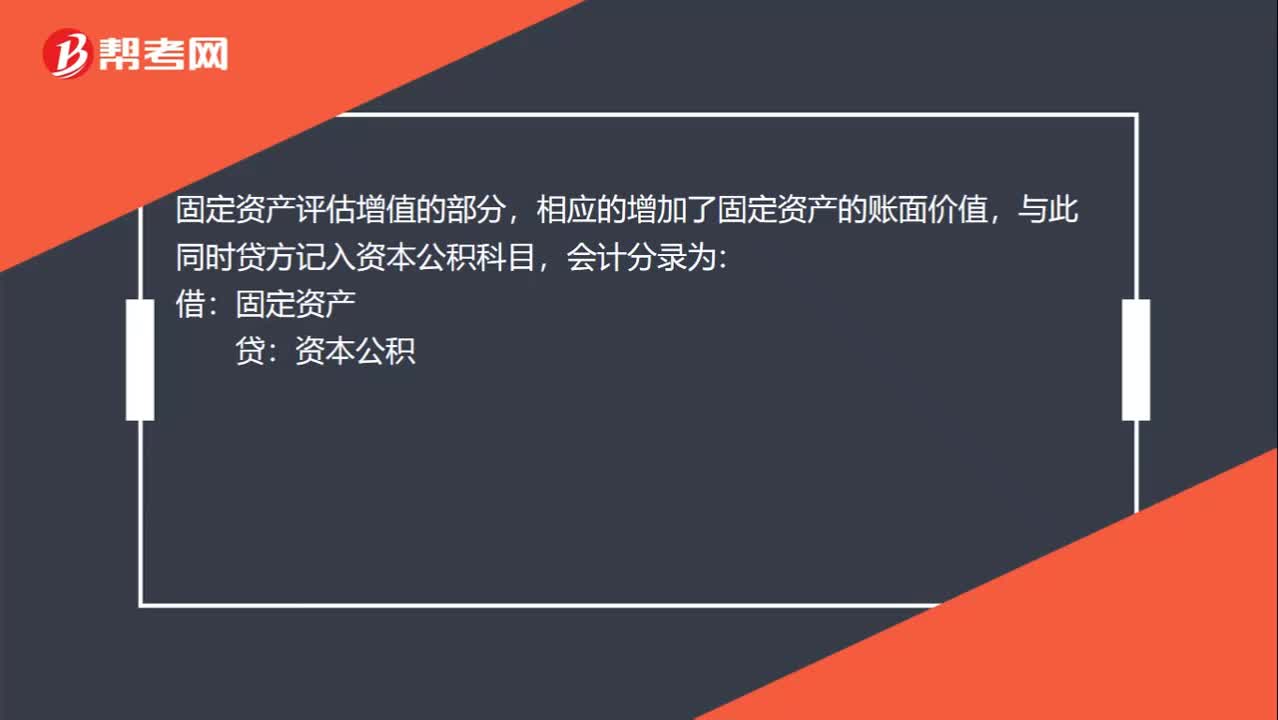

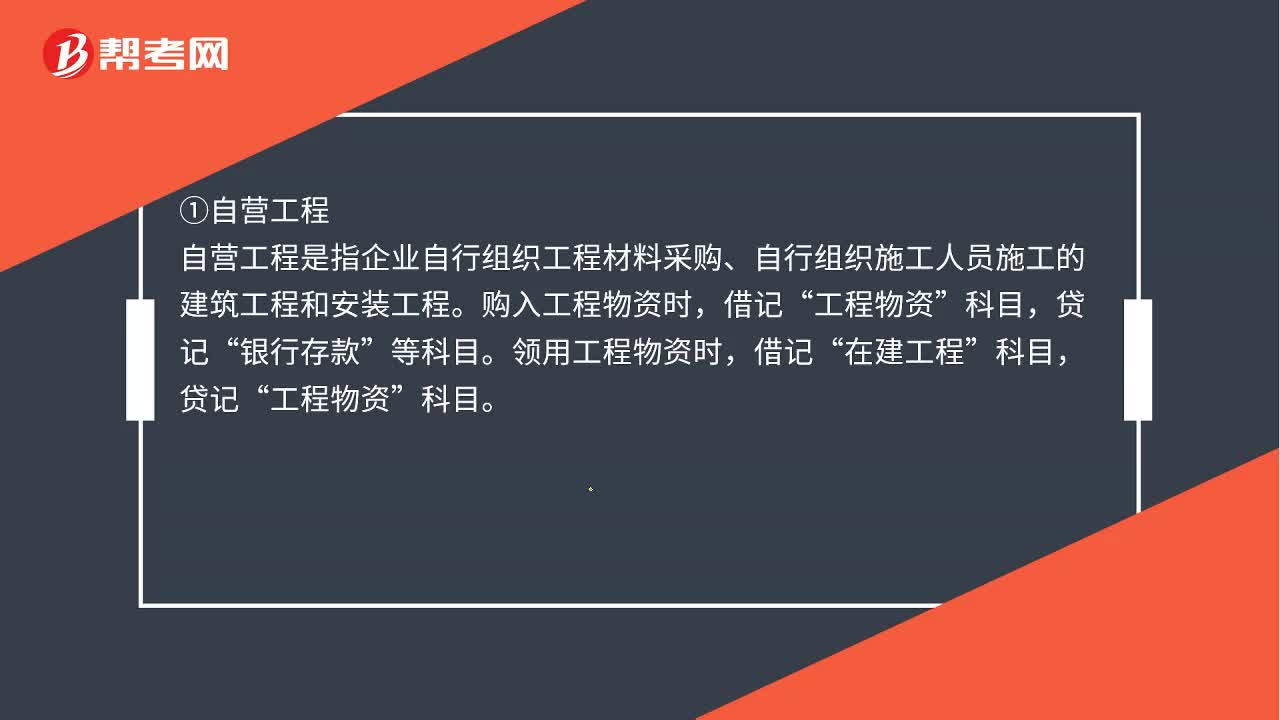

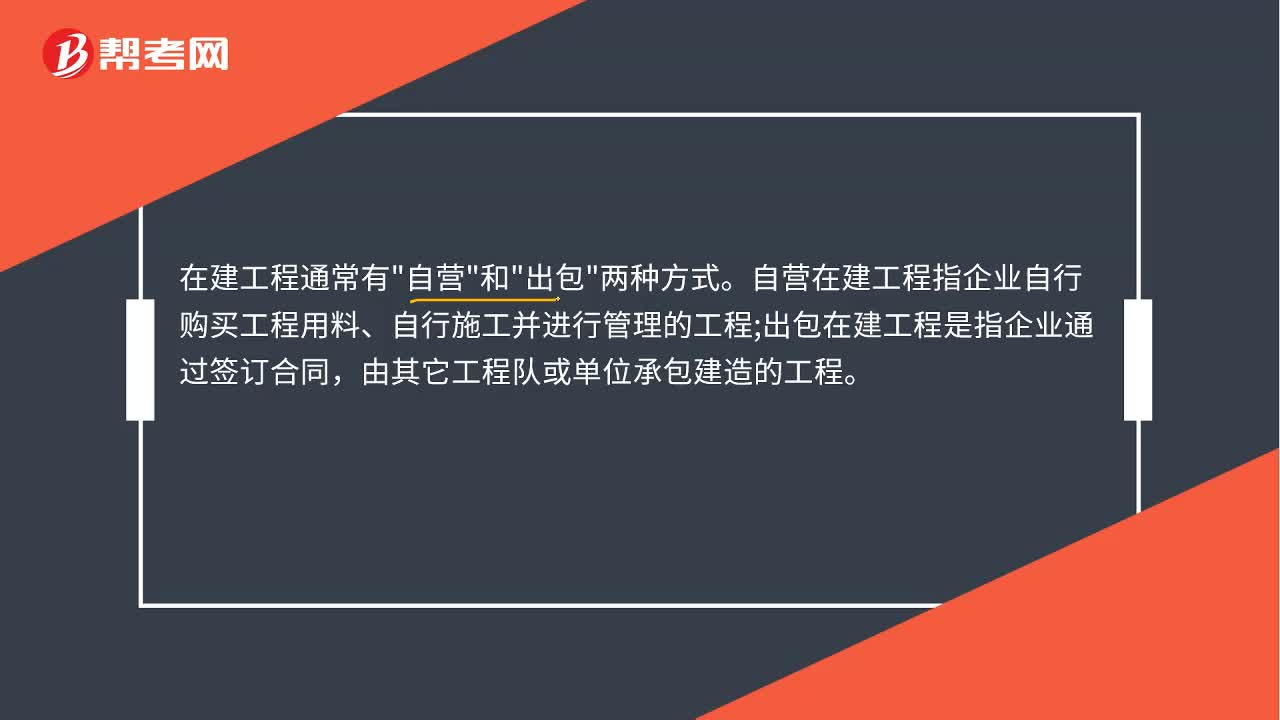

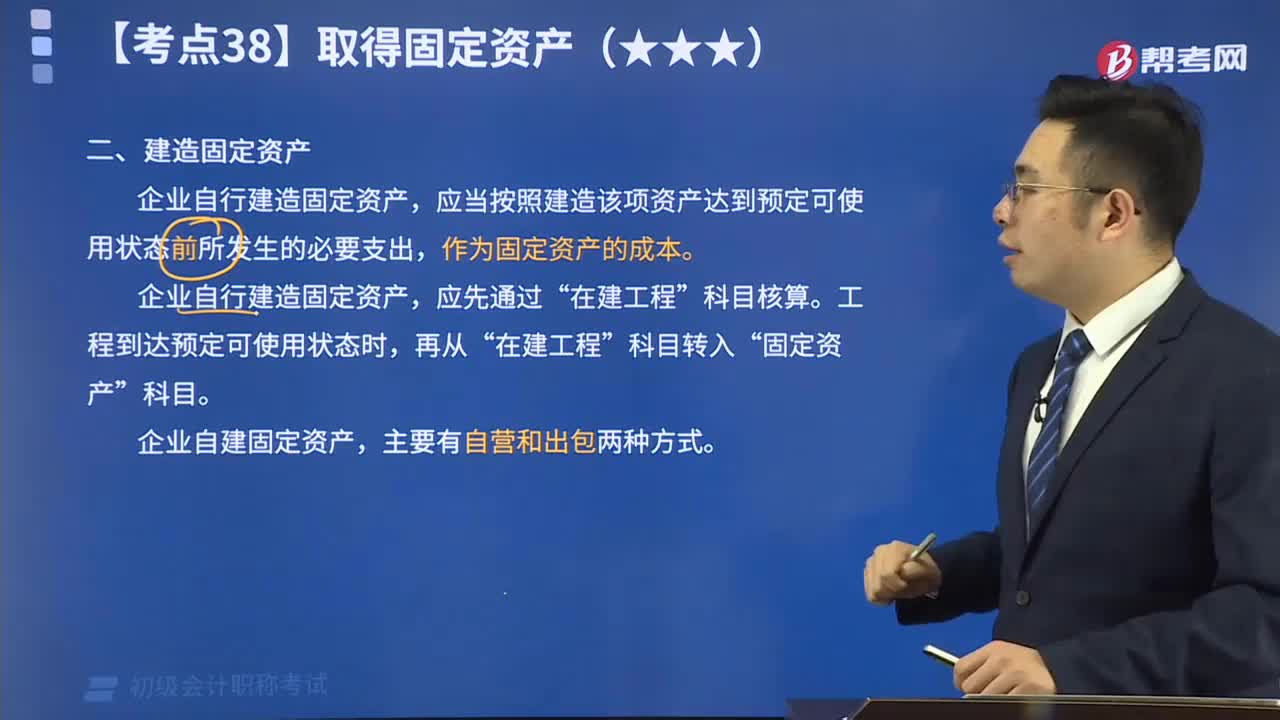

07:18帶你了解什么是建造固定資產(chǎn)?:企業(yè)自行建造固定資產(chǎn),應(yīng)當(dāng)按照建造該項(xiàng)資產(chǎn)達(dá)到預(yù)定可使用狀態(tài)前所發(fā)生的必要支出,作為固定資產(chǎn)的成本。企業(yè)自行建造固定資產(chǎn),應(yīng)先通過“在建工程”科目核算。工程到達(dá)預(yù)定可使用狀態(tài)時(shí),再?gòu)摹霸诮üこ獭笨颇哭D(zhuǎn)入“固定資產(chǎn)”科目。 企業(yè)自建固定資產(chǎn),主要有自營(yíng)和出包兩種方式。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日