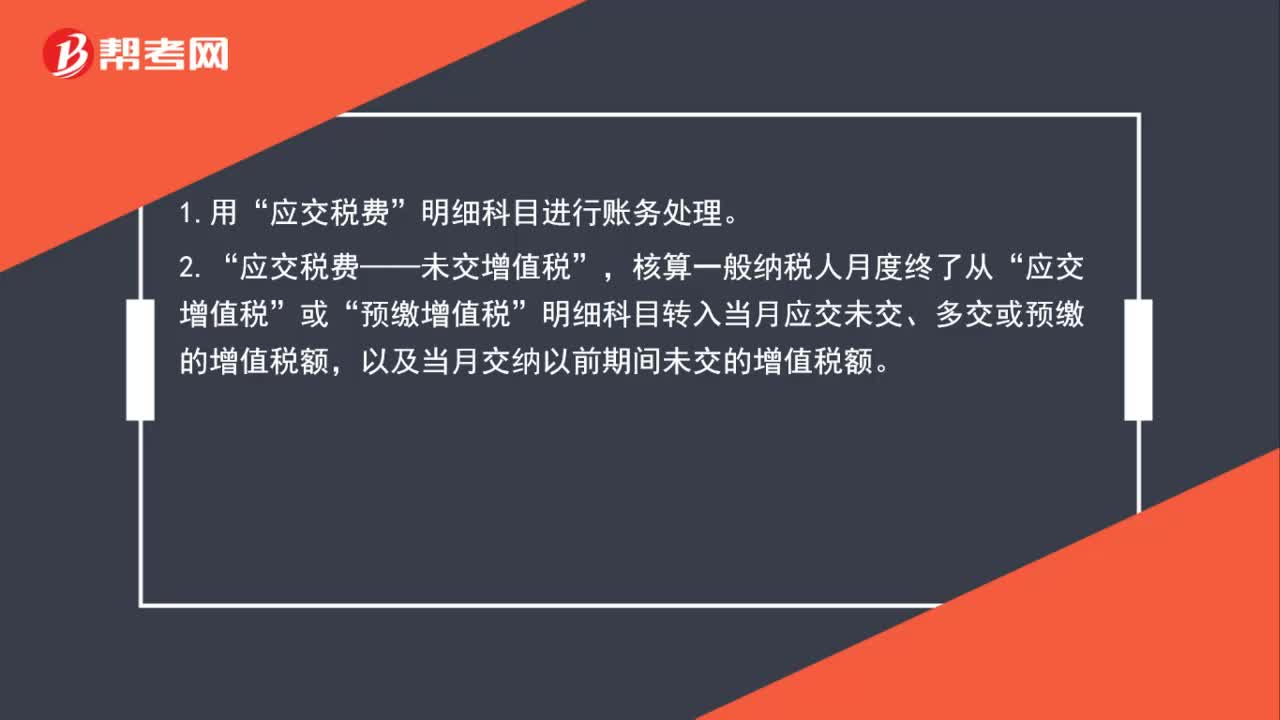

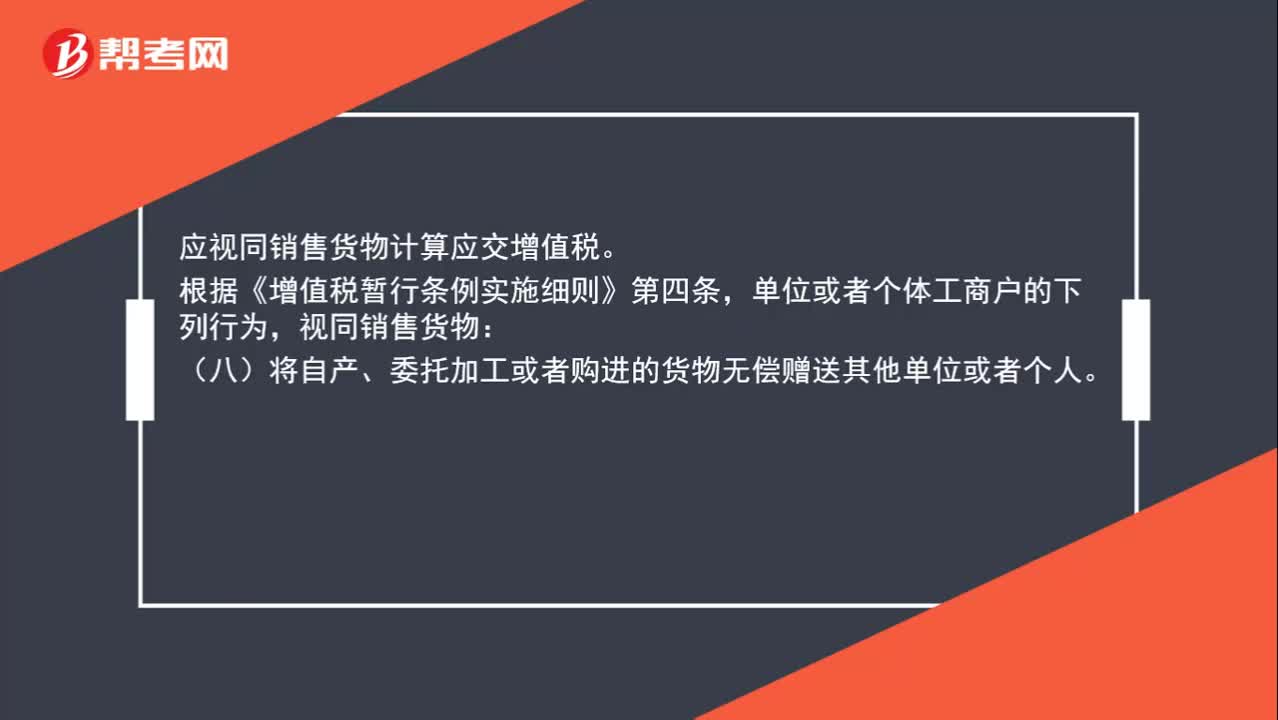

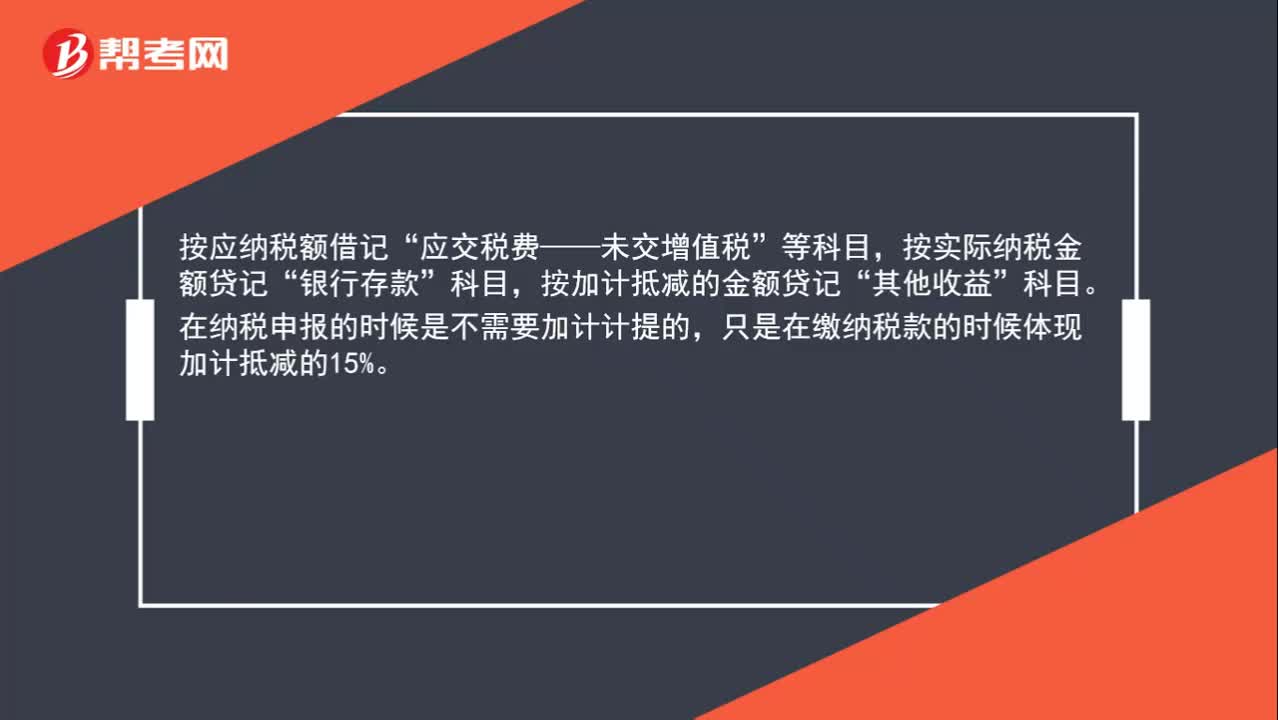

初級(jí)會(huì)計(jì)職稱(chēng)考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:26

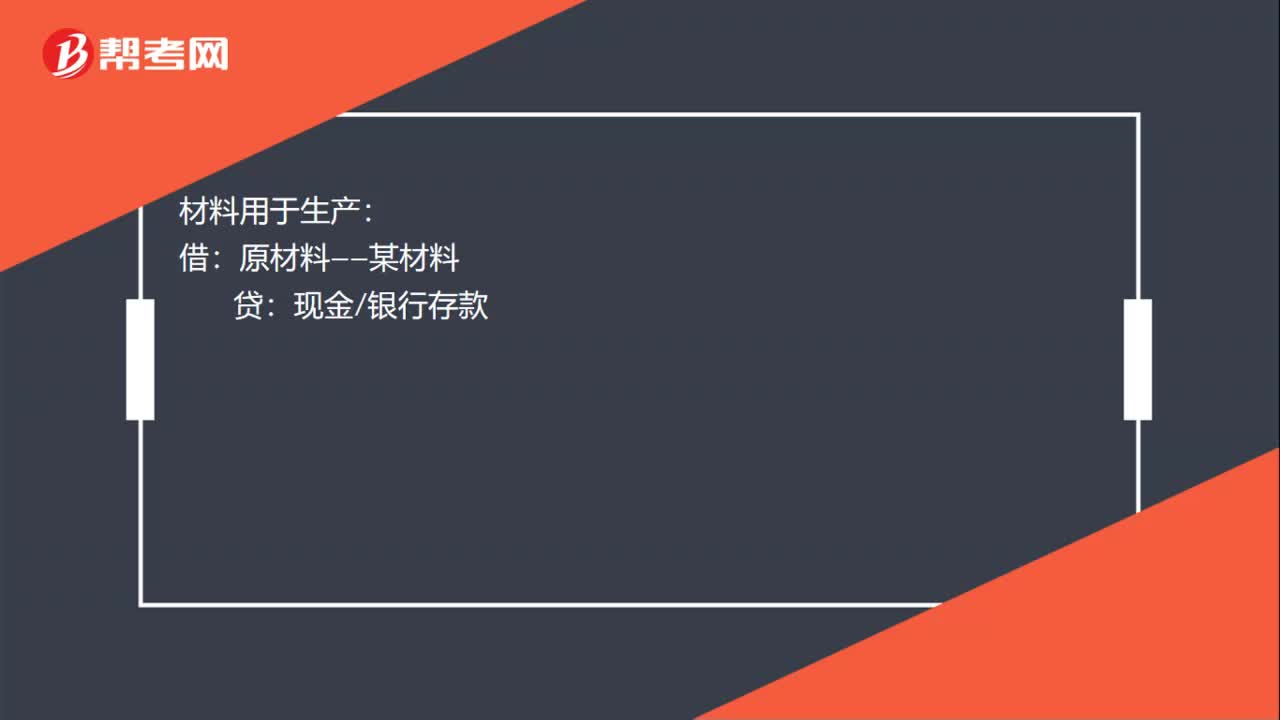

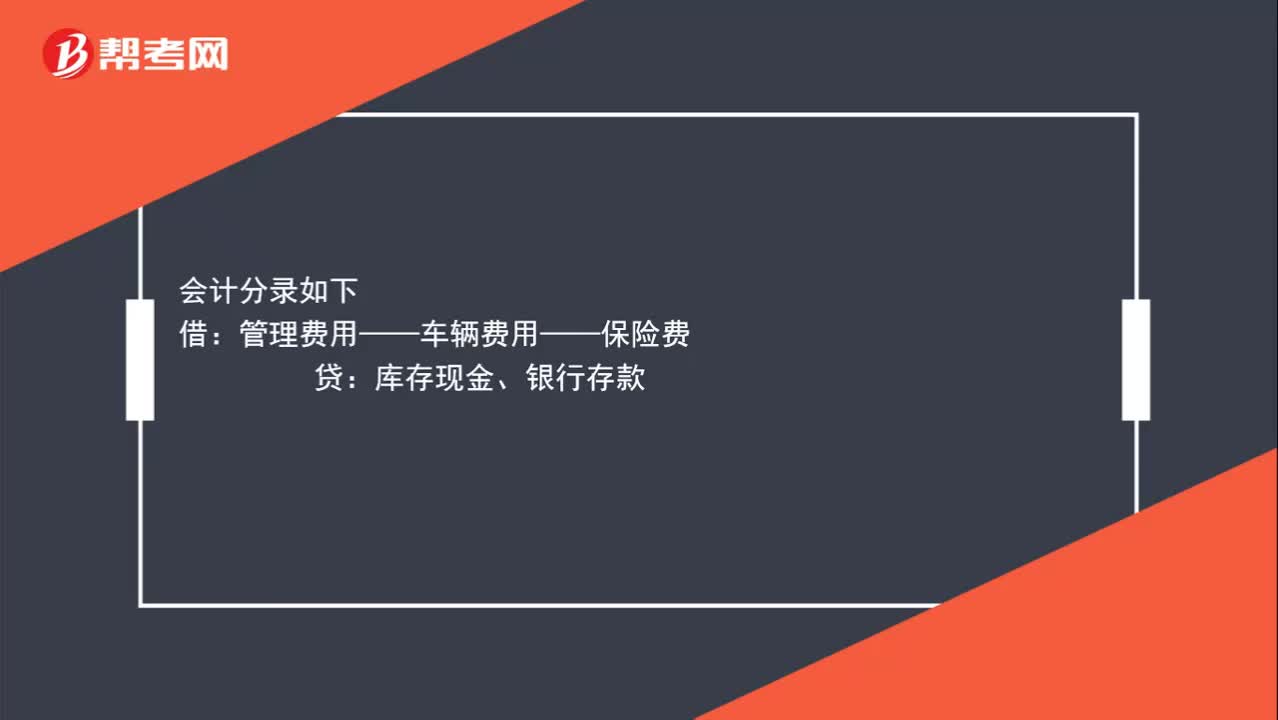

00:26給車(chē)交的保險(xiǎn)怎么做會(huì)計(jì)分錄?:給車(chē)交的保險(xiǎn)怎么做會(huì)計(jì)分錄?會(huì)計(jì)分錄如下:借:管理費(fèi)用——車(chē)輛費(fèi)用——保險(xiǎn)費(fèi)貸庫(kù)存現(xiàn)金、銀行存款

00:26

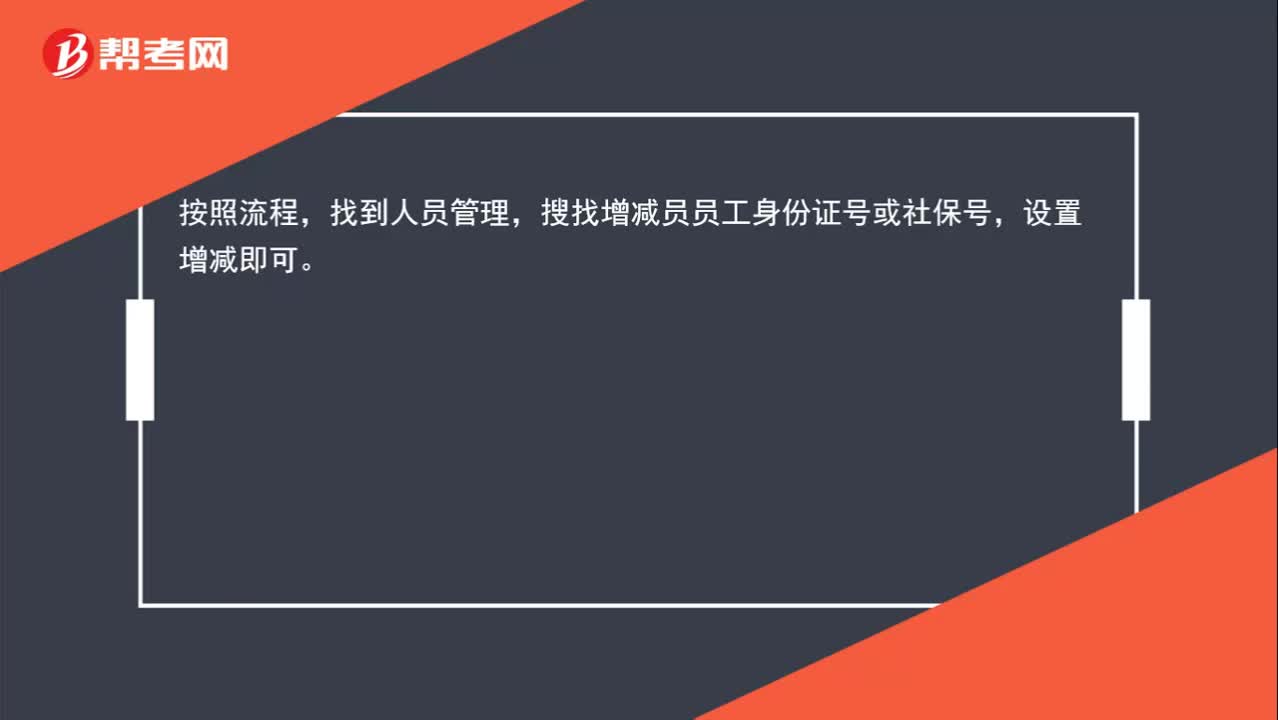

00:26個(gè)體工商戶(hù)如何做社保增減員?:個(gè)體工商戶(hù)如何做社保增減員?按照流程,找到人員管理,搜找增減員員工身份證號(hào)或社保號(hào),設(shè)置增減即可。

00:19

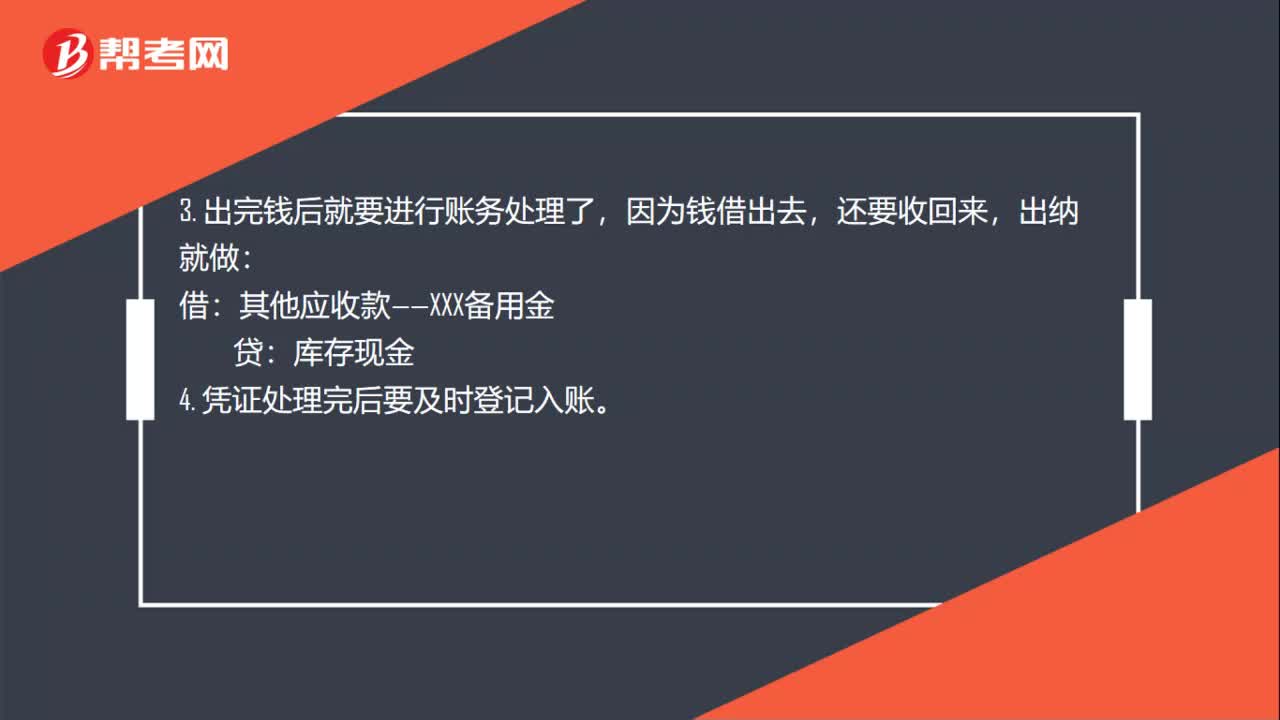

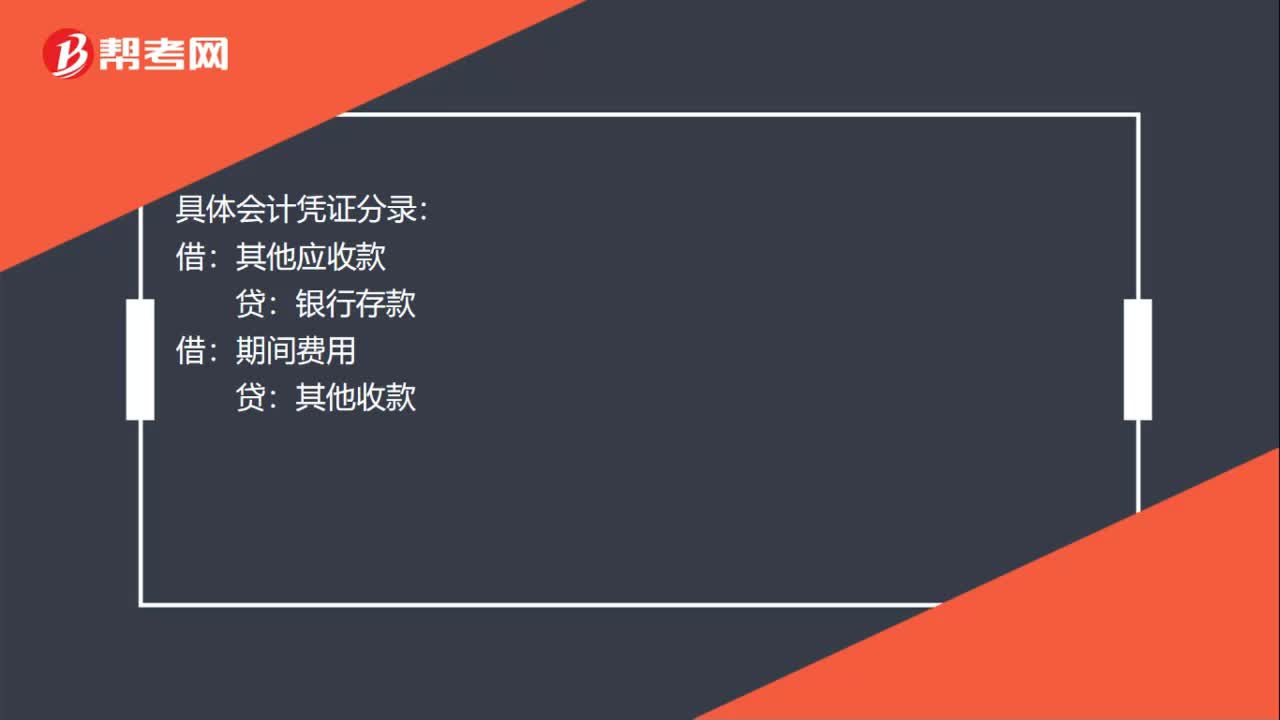

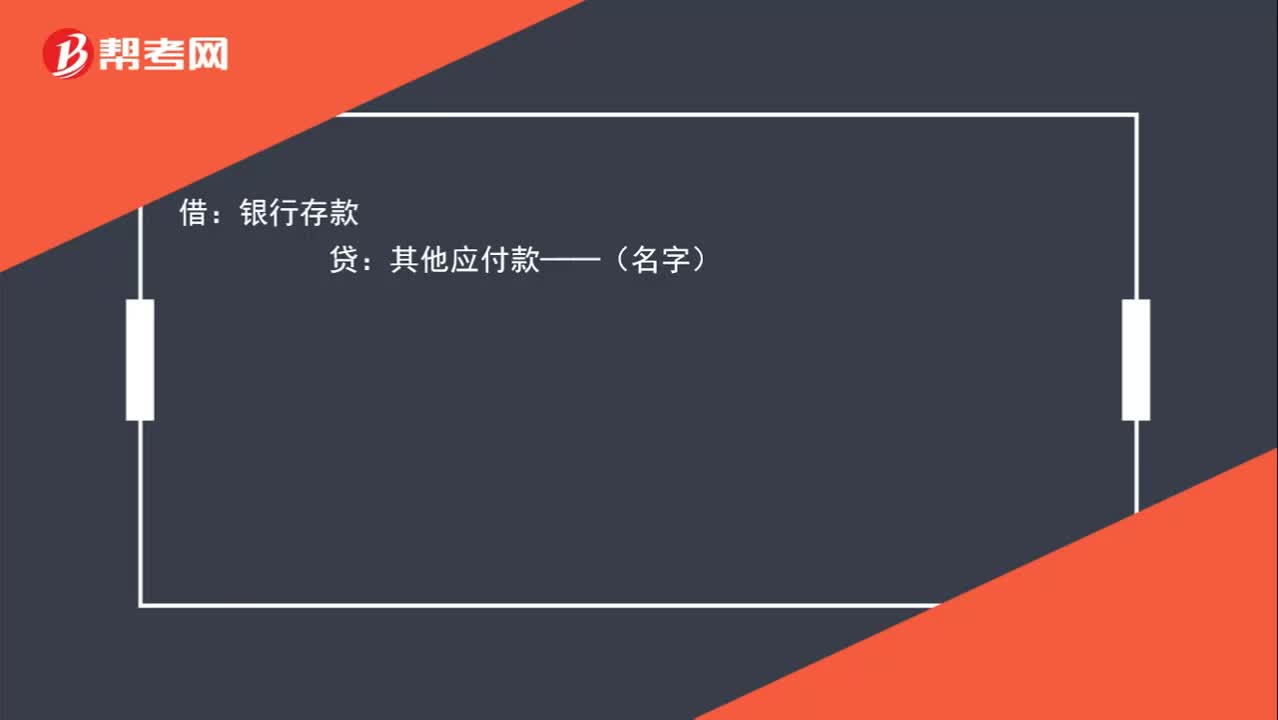

00:19個(gè)人賬戶(hù)轉(zhuǎn)到銀行的的錢(qián),如何做分錄?:個(gè)人賬戶(hù)轉(zhuǎn)到銀行的的錢(qián),如何做分錄?借:銀行存款:貸其他應(yīng)付款——(名字)

00:27

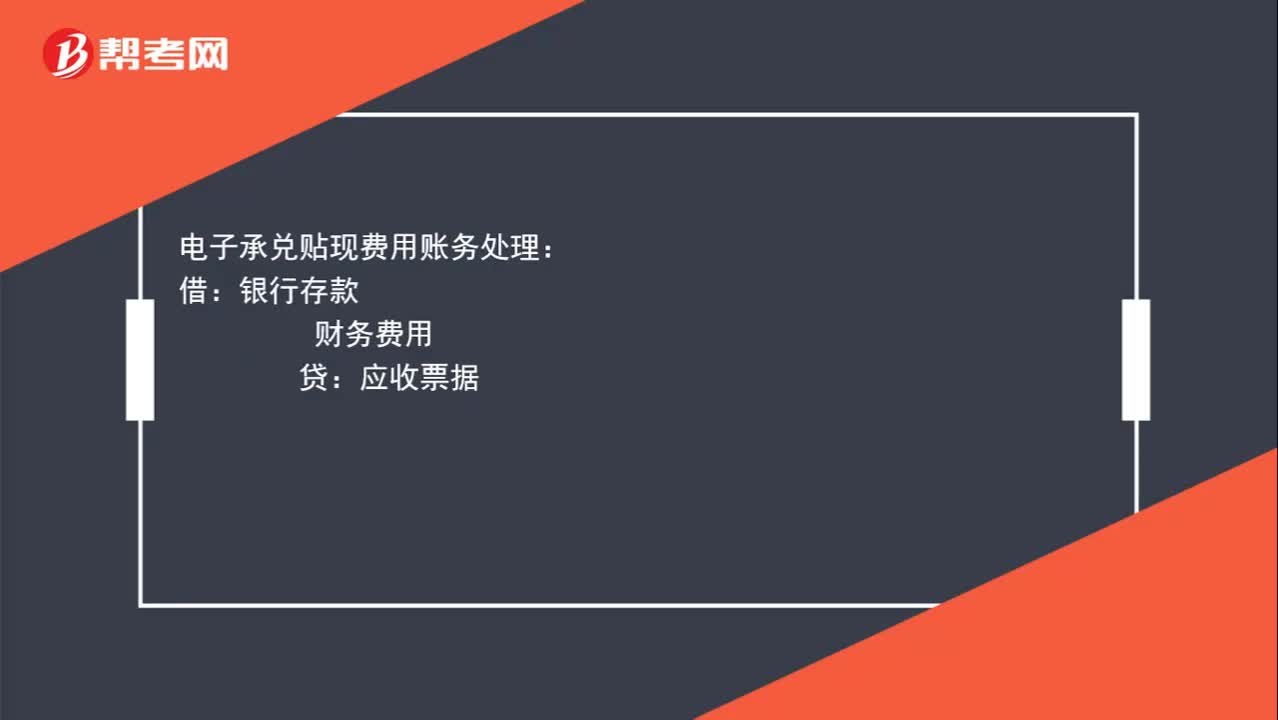

00:27電子承兌貼現(xiàn)費(fèi)用賬務(wù)如何處理?:電子承兌貼現(xiàn)費(fèi)用賬務(wù)處理:借:銀行存款:財(cái)務(wù)費(fèi)用貸應(yīng)收票據(jù)

00:18

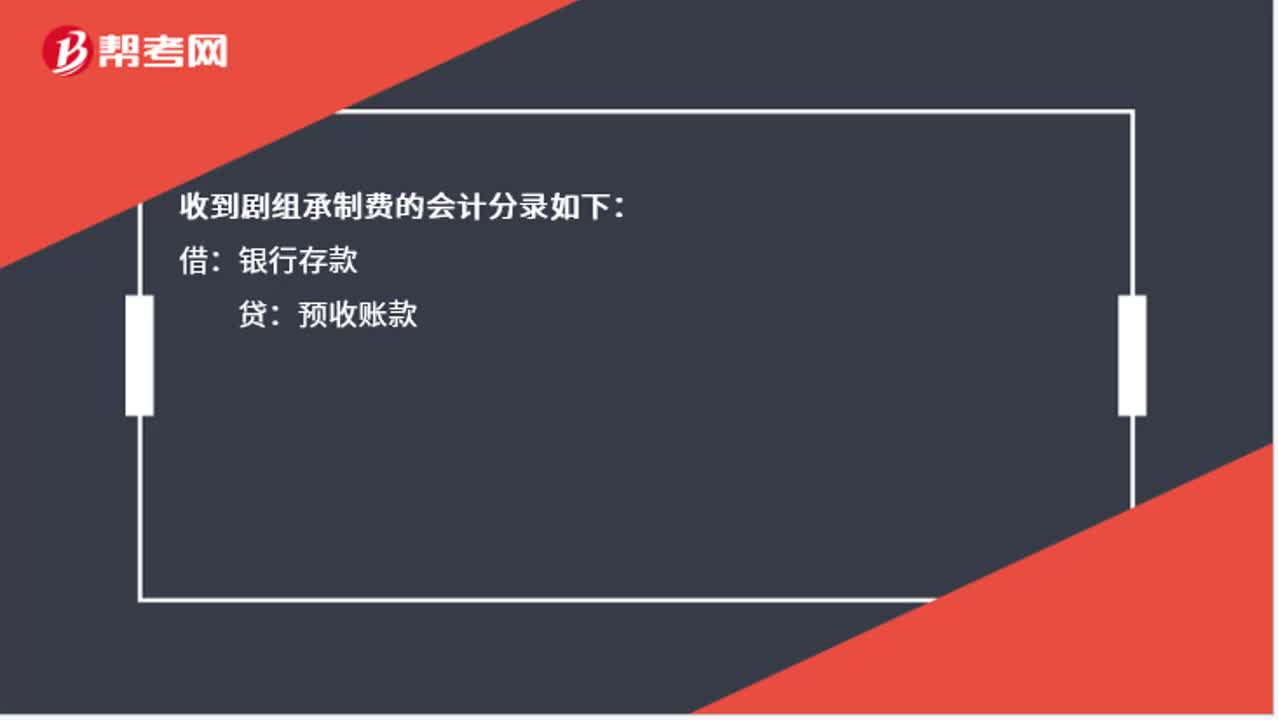

00:18收到劇組承制費(fèi),怎么做賬?:收到劇組承制費(fèi),怎么做賬?收到劇組承制費(fèi)的會(huì)計(jì)分錄如下:借:銀行存款:貸預(yù)收賬款

00:24

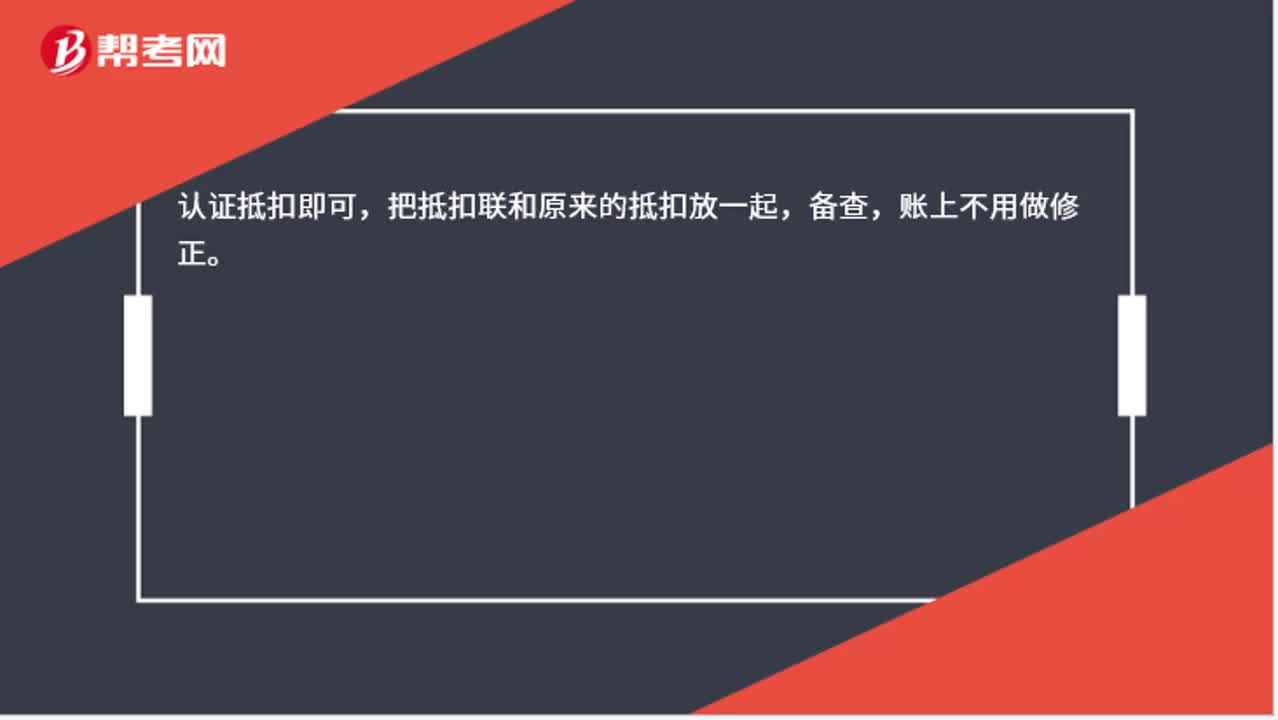

00:24上個(gè)月的抵扣聯(lián)忘記抵扣,這個(gè)月怎么做賬?:上個(gè)月的抵扣聯(lián)忘記抵扣,這個(gè)月怎么做賬?認(rèn)證抵扣即可,把抵扣聯(lián)和原來(lái)的抵扣放一起,備查,賬上不用做修正。

00:44

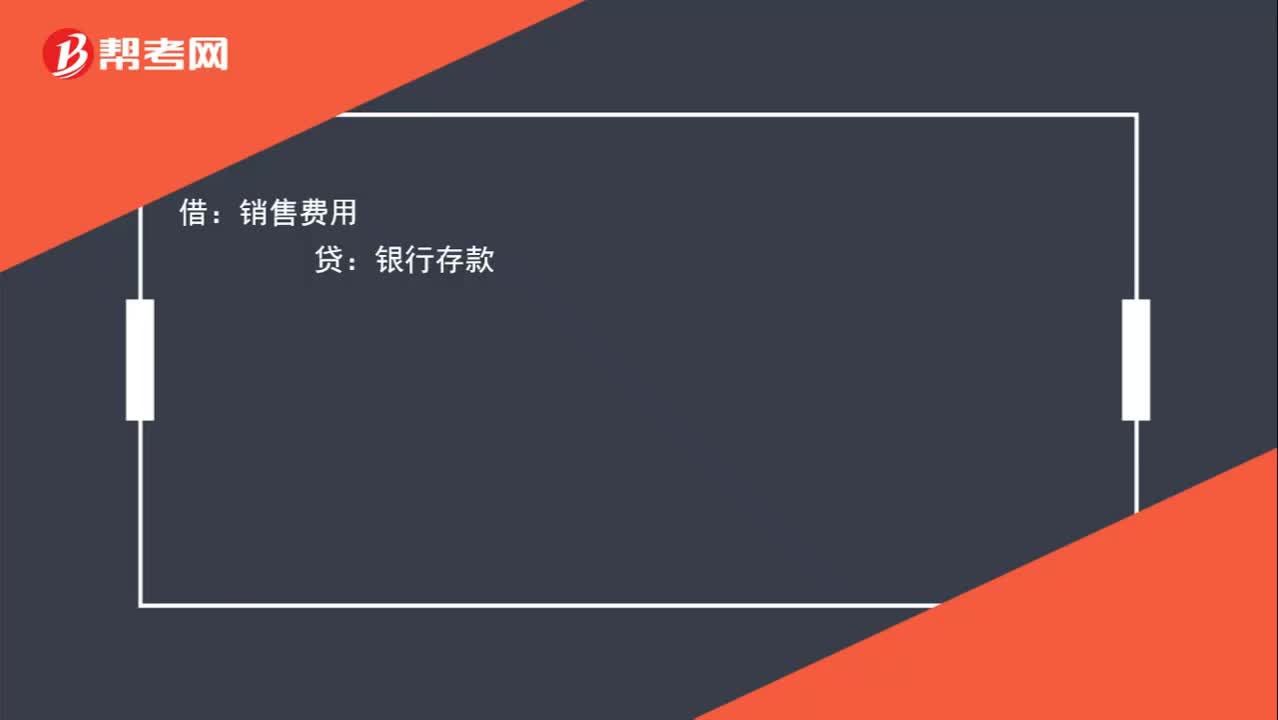

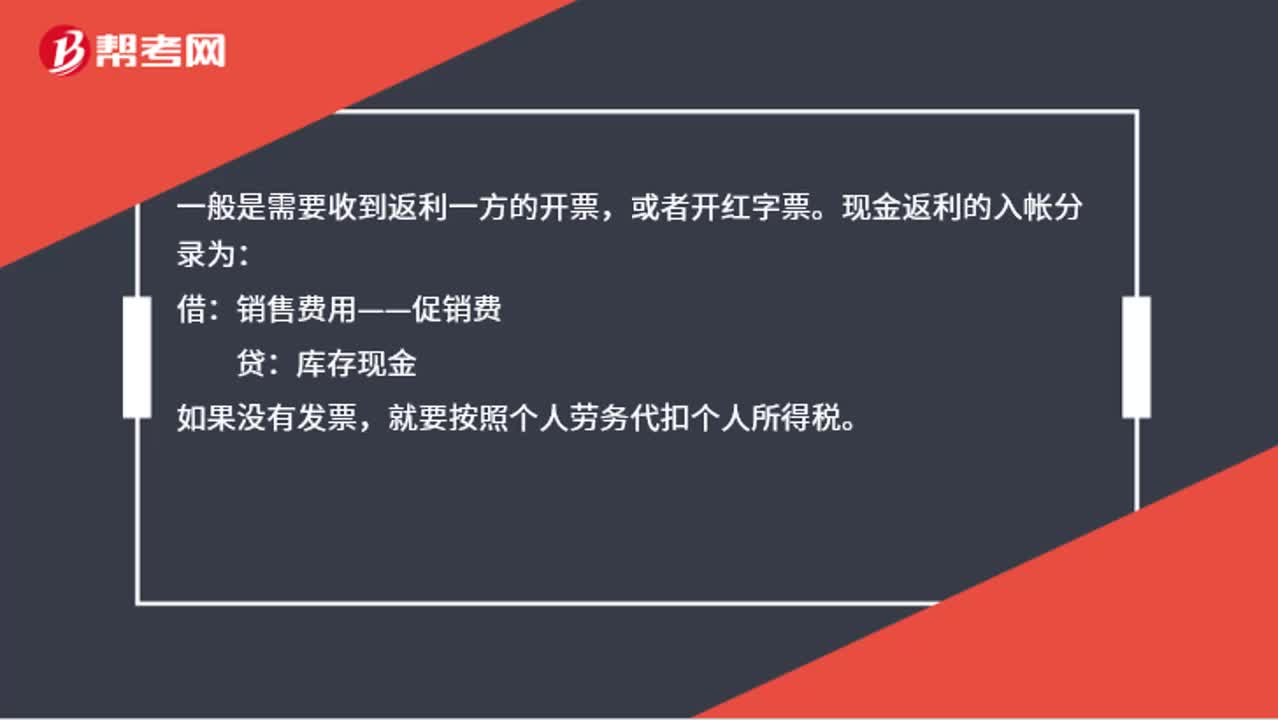

00:44電商平臺(tái)的銷(xiāo)售返利及傭金入賬憑據(jù)是什么?:電商平臺(tái)的銷(xiāo)售返利及傭金入賬憑據(jù)是什么?一般是需要收到返利一方的開(kāi)票,或者開(kāi)紅字票。現(xiàn)金返利的入帳分錄為:借:銷(xiāo)售費(fèi)用——促銷(xiāo)費(fèi):貸,庫(kù)存現(xiàn)金。如果沒(méi)有發(fā)票就要按照個(gè)人勞務(wù)代扣個(gè)人所得稅

00:17

00:17企業(yè)開(kāi)辦電信網(wǎng)絡(luò)如何進(jìn)行賬務(wù)處理?:可以直接記管理費(fèi)用辦公費(fèi)。

13:51

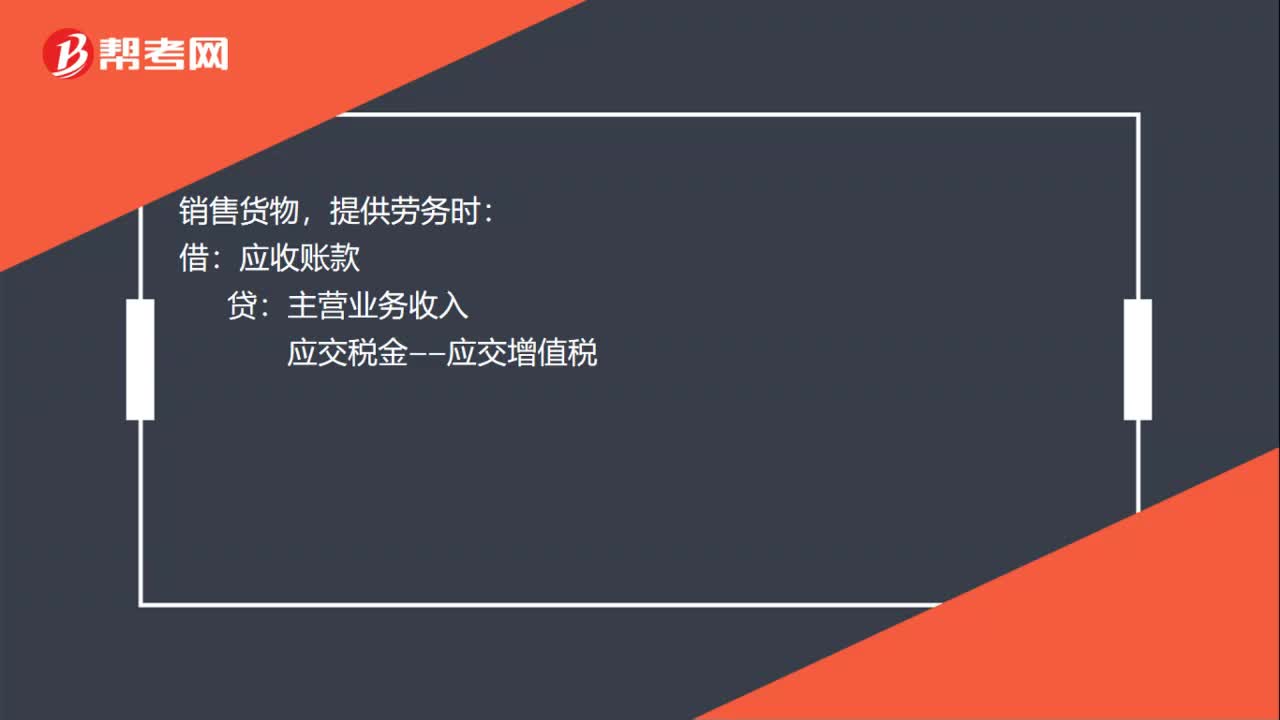

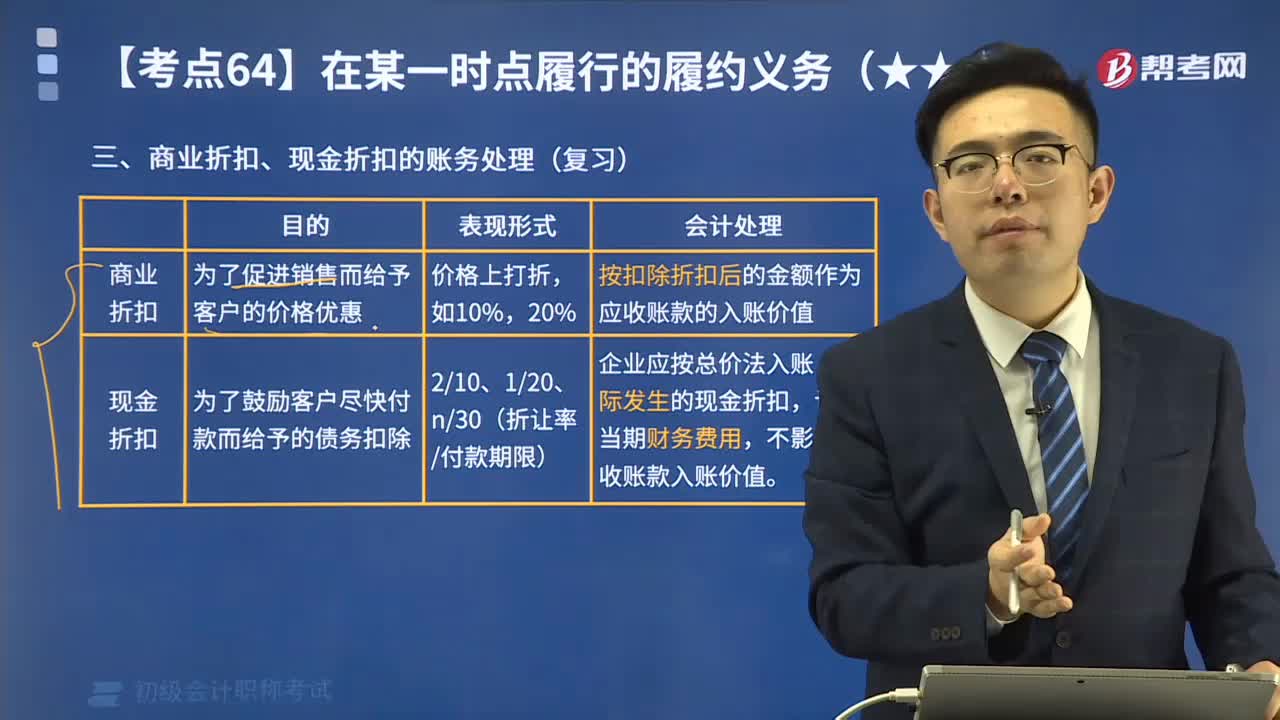

13:51帶你學(xué)習(xí)商業(yè)折扣、現(xiàn)金折扣應(yīng)付賬款的賬務(wù)應(yīng)如何處理?:帶你學(xué)習(xí)商業(yè)折扣、現(xiàn)金折扣應(yīng)付賬款的賬務(wù)應(yīng)如何處理?用以核算企業(yè)因購(gòu)買(mǎi)材料、商品和接受勞務(wù)供應(yīng)等經(jīng)營(yíng)活動(dòng)應(yīng)支付的款項(xiàng)。這是買(mǎi)賣(mài)雙方在購(gòu)銷(xiāo)活動(dòng)中由于取得物資與支付貨款在時(shí)間上不一致而產(chǎn)生的負(fù)債。直接按扣除商業(yè)折扣后的金額確認(rèn)收入:按扣除現(xiàn)金折扣前的金額確定銷(xiāo)售商品收入,現(xiàn)金折扣在實(shí)際發(fā)生時(shí)計(jì)入當(dāng)期財(cái)務(wù)費(fèi)用,將獲得1%的現(xiàn)金折扣(假定計(jì)算現(xiàn)金折扣時(shí)需要考慮增值稅)。

10:13

10:13商業(yè)折扣、現(xiàn)金折扣的賬務(wù)處理是什么?:商業(yè)折扣、現(xiàn)金折扣的賬務(wù)處理是什么?實(shí)際收到貨款時(shí)按購(gòu)貨方達(dá)到的條件計(jì)算并確定現(xiàn)金折扣,在計(jì)算現(xiàn)金折扣時(shí)”商業(yè)折扣是指企業(yè)為促進(jìn)商品銷(xiāo)售而給予的價(jià)格扣除。可能規(guī)定購(gòu)買(mǎi)100件以上商品給予客戶(hù)10%的折扣,企業(yè)應(yīng)當(dāng)按照扣除商業(yè)折扣后的金額確定商品銷(xiāo)售價(jià)格和銷(xiāo)售商品收入金額,現(xiàn)金折扣是指?jìng)鶛?quán)人為鼓勵(lì)債務(wù)人在規(guī)定的期限內(nèi)付款而向債務(wù)人提供的債務(wù)扣除。【注意】現(xiàn)金折扣發(fā)生在商品銷(xiāo)售之后。

00:42

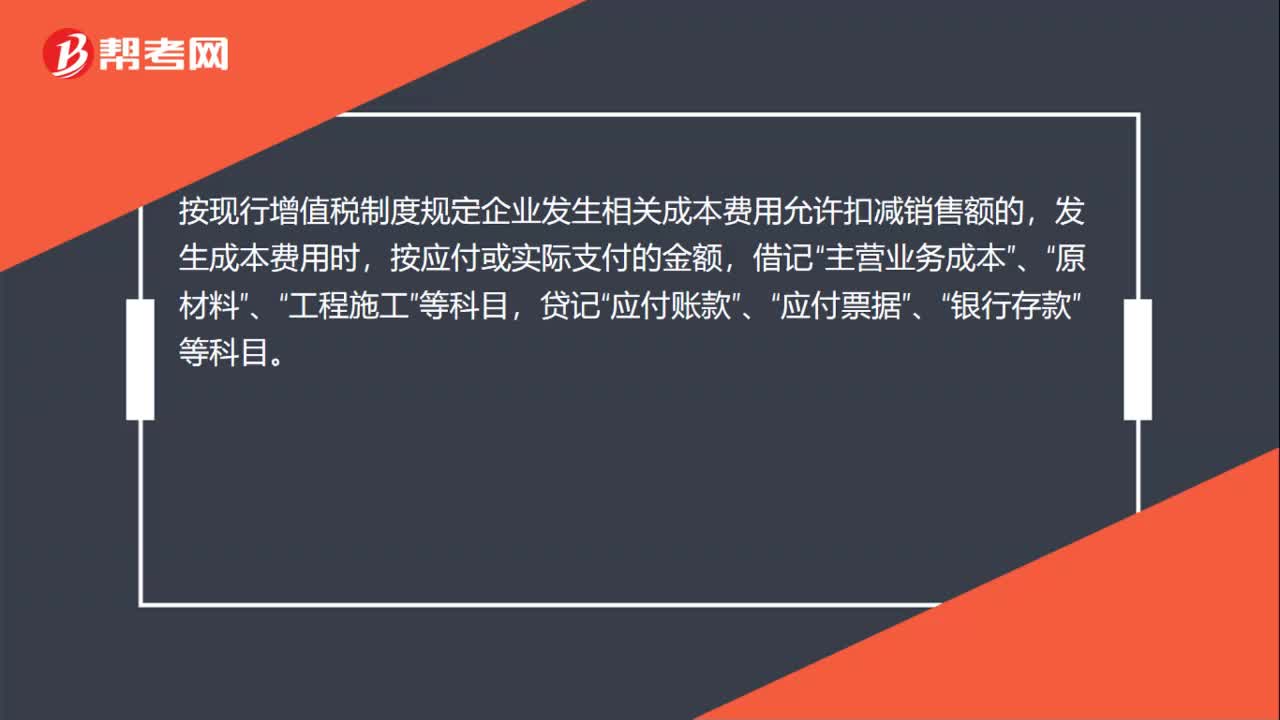

00:42廠家給公司的返利優(yōu)惠款計(jì)入什么科目?:廠家給公司的返利優(yōu)惠款計(jì)入什么科目?對(duì)商業(yè)企業(yè)向供貨方收取的與商品銷(xiāo)售量、銷(xiāo)售額掛鉤如以一定比例、金額、數(shù)量計(jì)算的各種返還收入,均應(yīng)按照平銷(xiāo)返利行為的有關(guān)規(guī)定沖減當(dāng)期增值稅進(jìn)項(xiàng)稅金,貸方計(jì)入應(yīng)交稅金———應(yīng)交增值稅進(jìn)項(xiàng)稅額轉(zhuǎn)出。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日