下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

02:45

02:45帶你快速了解什么是應(yīng)付職工薪酬?:帶你快速了解什么是應(yīng)付職工薪酬?應(yīng)付職工薪酬是企業(yè)會計科目中負(fù)債類科目之一。本科目核算企業(yè)根據(jù)有關(guān)規(guī)定應(yīng)付給職工的各種薪酬。工資,職工福利”職工教育經(jīng)費”解除職工勞動關(guān)系補償”、"非貨幣性福利"、"其它與獲得職工提供的服務(wù)相關(guān)的支出" 等應(yīng)付職工薪酬項目進(jìn)行明細(xì)核算。【例20-12】甲企業(yè)20×7年12月計入成本費用的職工工資總額為4 000萬元,當(dāng)期計入成本費用的4 000萬元工資支出中。

00:20

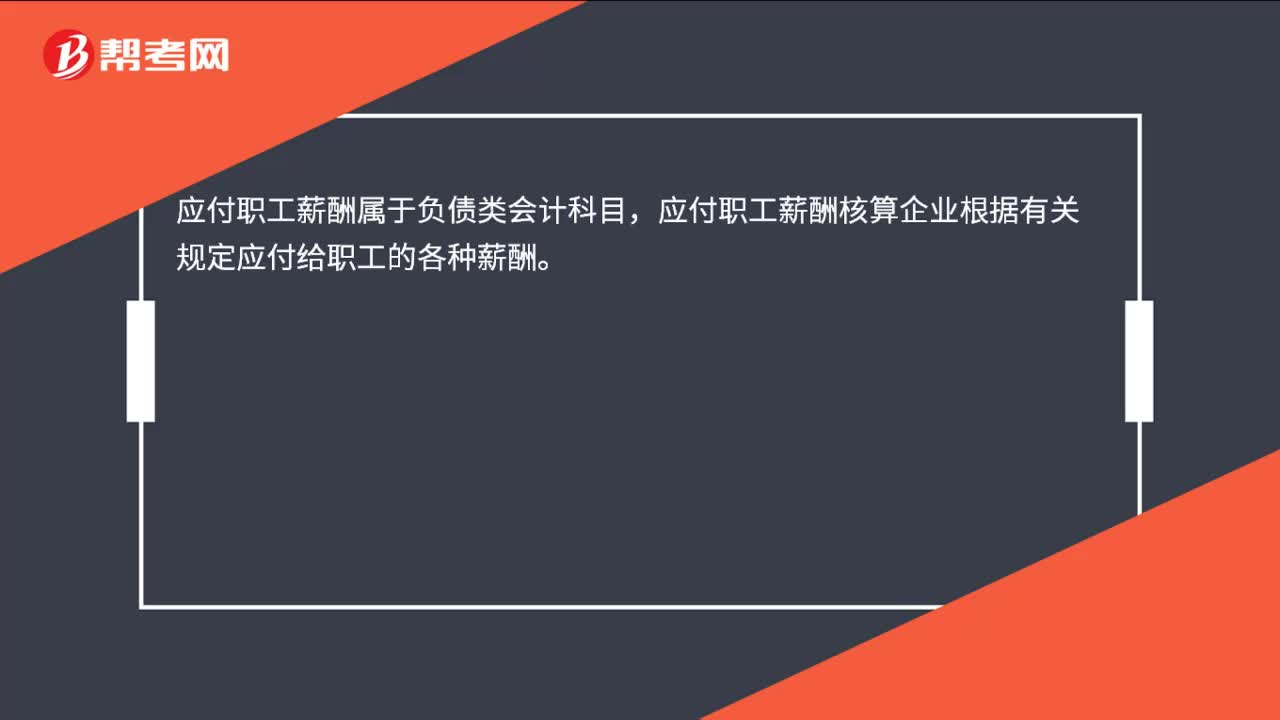

00:20應(yīng)付職工薪酬屬于什么會計科目?:應(yīng)付職工薪酬屬于什么會計科目?應(yīng)付職工薪酬屬于負(fù)債類會計科目,應(yīng)付職工薪酬核算企業(yè)根據(jù)有關(guān)規(guī)定應(yīng)付給職工的各種薪酬。

04:54

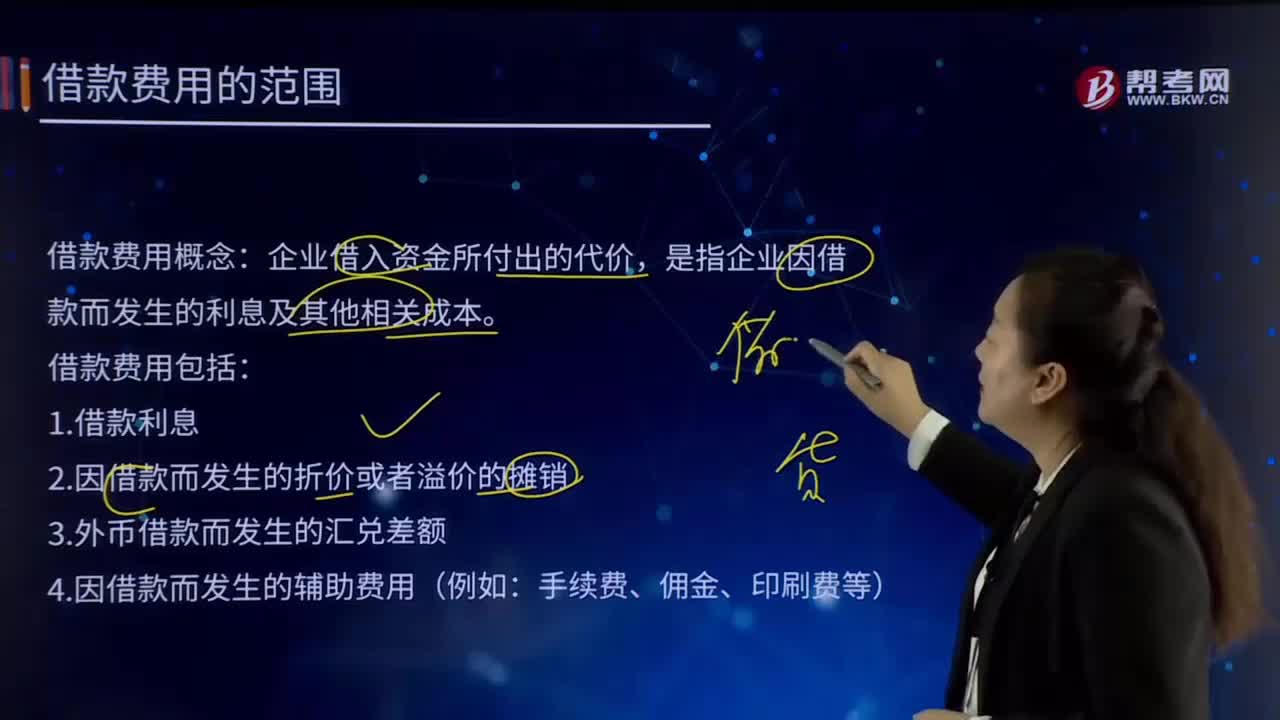

04:54借款費用的范圍是怎樣界定的?:借款費用概念:是指企業(yè)因借款而發(fā)生的利息及其他相關(guān)成本。借款費用包括:2.因借款而發(fā)生的折價或者溢價的攤銷。【提示1】承租人確認(rèn)的融資租賃發(fā)生的融資費用屬于借款費用。屬于借款費用的有( )。B.債券溢價的攤銷。C.債券折價的攤銷,【解析】借款費用是企業(yè)因借入資金所付出的代價。包括借款利息、折價或者溢價的攤銷、輔助費用以及因外幣借款而發(fā)生的匯兌差額等,不屬于借款費用的是()

00:41

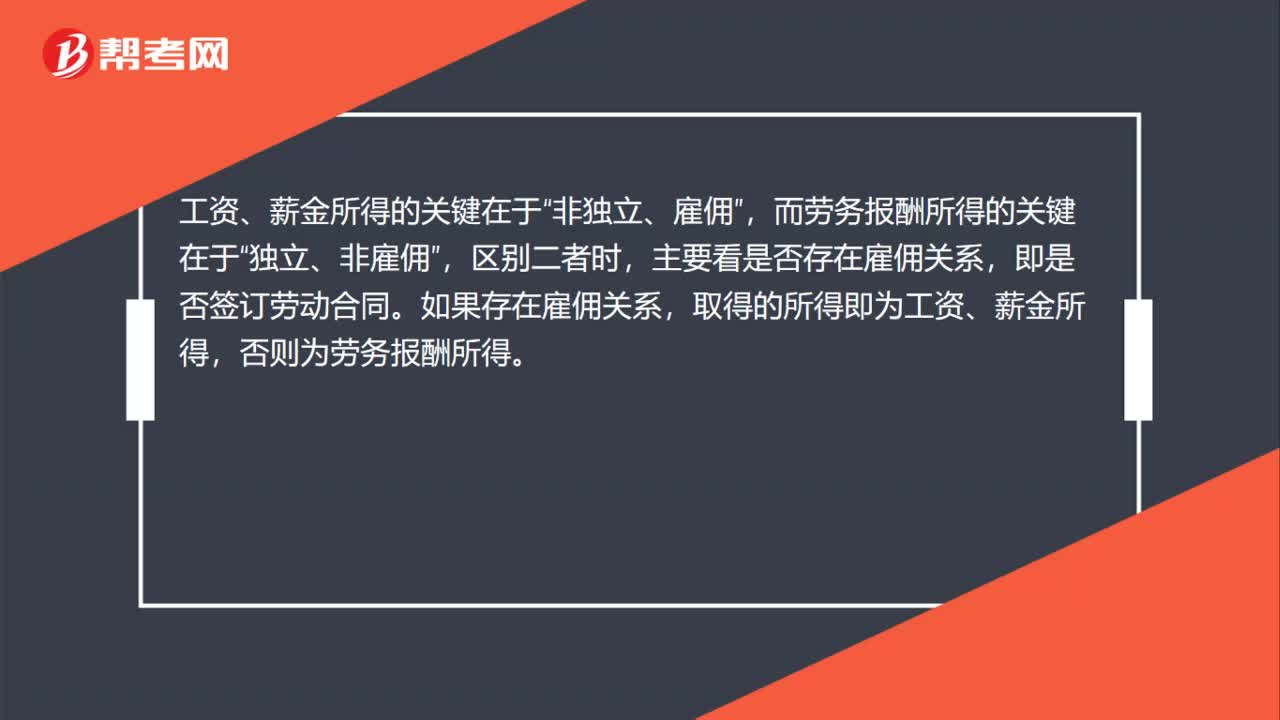

00:41工資薪金所得和勞務(wù)報酬所得有什么區(qū)分?:工資薪金所得和勞務(wù)報酬所得有什么區(qū)分?工資、薪金所得的關(guān)鍵在于“而勞務(wù)報酬所得的關(guān)鍵在于,獨立、非雇傭“區(qū)別二者時”主要看是否存在雇傭關(guān)系,即是否簽訂勞動合同,如果存在雇傭關(guān)系,取得的所得即為工資、薪金所得。否則為勞務(wù)報酬所得。

09:00

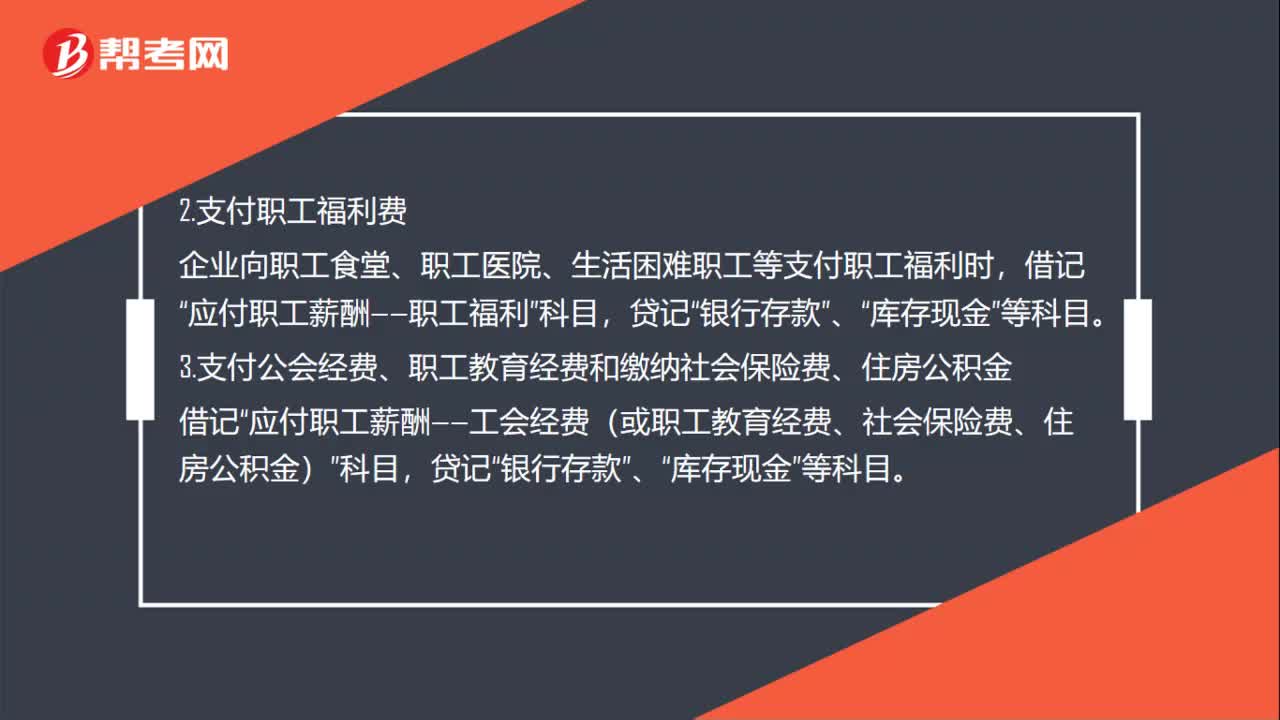

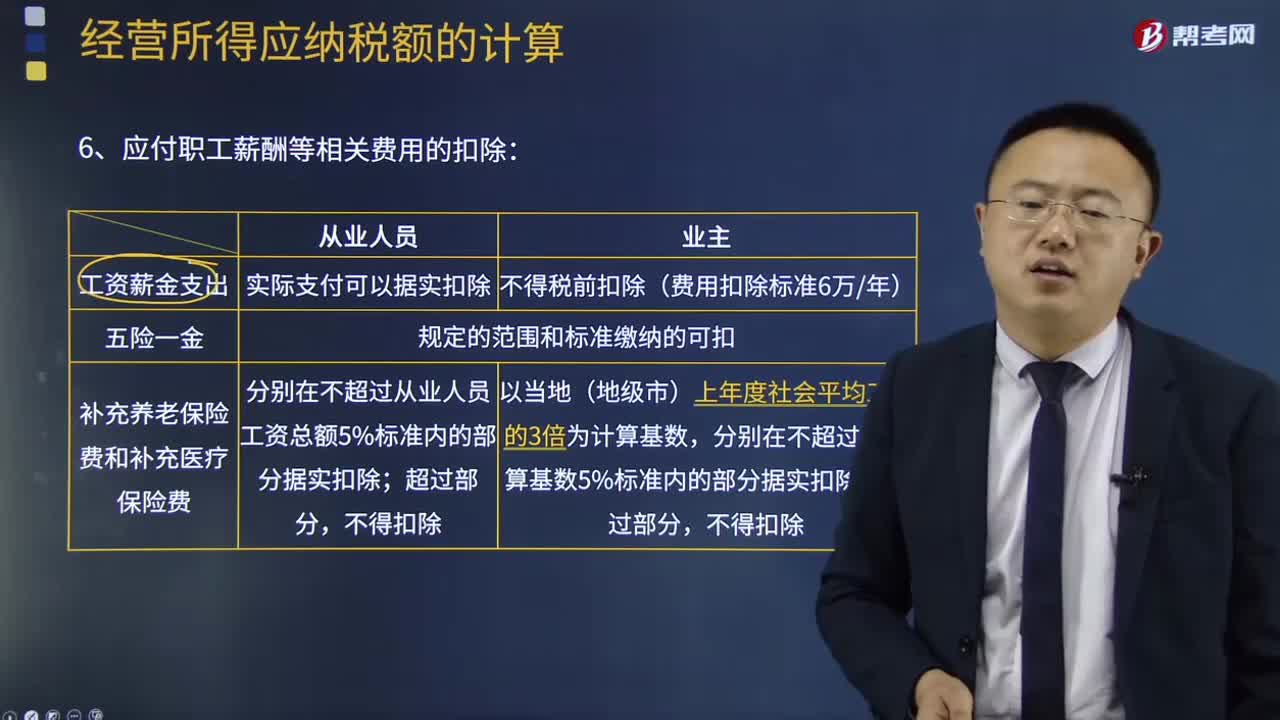

09:00應(yīng)付職工薪酬等相關(guān)費用的扣除是怎樣的?:應(yīng)付職工薪酬等相關(guān)費用的扣除是怎樣的?應(yīng)付職工薪酬是企業(yè)根據(jù)有關(guān)規(guī)定應(yīng)付給職工的各種薪酬。應(yīng)付職工薪酬的核算:核算應(yīng)付職工薪酬的提取、結(jié)算、使用等情況。該科目的貸方登記已分配計入有關(guān)成本費用項目的職工薪酬的數(shù)額,借方登記實際發(fā)放職工薪酬的數(shù)額,該科目期末貸方余額,反映企業(yè)應(yīng)付未付的職工薪酬。應(yīng)付職工薪酬“職工福利“職工教育經(jīng)費“等應(yīng)付職工薪酬項目設(shè)置明細(xì)科目”進(jìn)行明細(xì)核算。

00:48

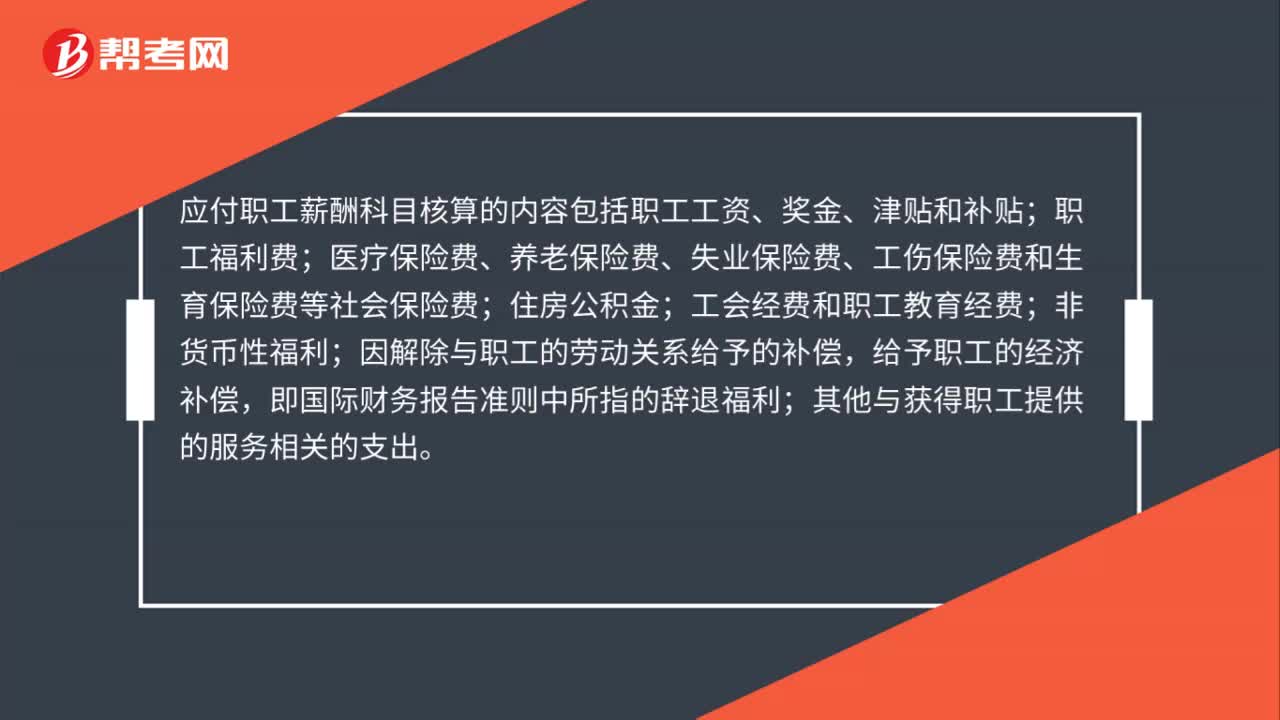

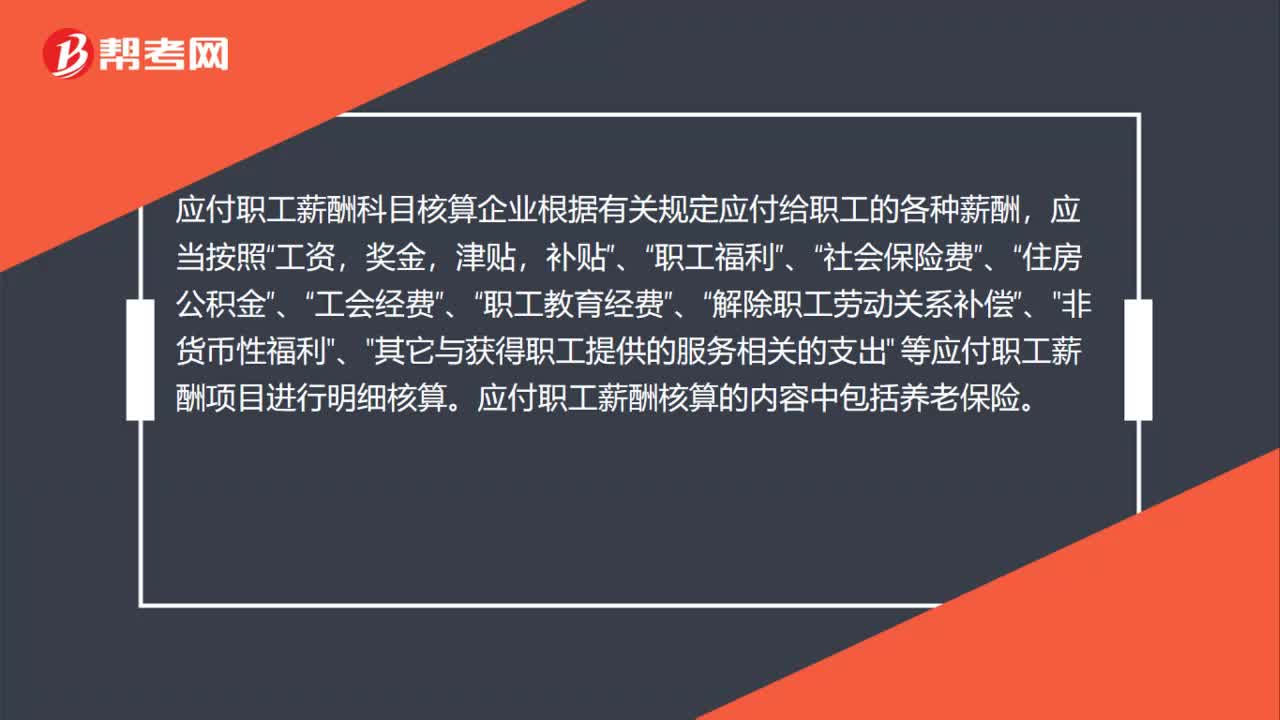

00:48應(yīng)付工資薪酬包括養(yǎng)老保險嗎?:應(yīng)付工資薪酬包括養(yǎng)老保險嗎?應(yīng)付職工薪酬科目核算企業(yè)根據(jù)有關(guān)規(guī)定應(yīng)付給職工的各種薪酬,應(yīng)當(dāng)按照“工資,獎金,津貼,補貼”職工福利”社會保險費”住房公積金”工會經(jīng)費”職工教育經(jīng)費”、“解除職工勞動關(guān)系補償”、"非貨幣性福利"、"其它與獲得職工提供的服務(wù)相關(guān)的支出" 等應(yīng)付職工薪酬項目進(jìn)行明細(xì)核算。應(yīng)付職工薪酬核算的內(nèi)容中包括養(yǎng)老保險。

00:28

00:28審計中人工控制的適用范圍是什么?:審計中人工控制的適用范圍是什么?內(nèi)部控制的人工成分在處理下列需要主觀判斷或酌情處理的情形時可能更為適當(dāng):存在大額、異常或偶發(fā)的交易;存在難以定義、防范或預(yù)見的錯誤;為應(yīng)對情況的變化,需要對現(xiàn)有的自動化控制進(jìn)行調(diào)整;監(jiān)督自動化控制的有效性。

01:15

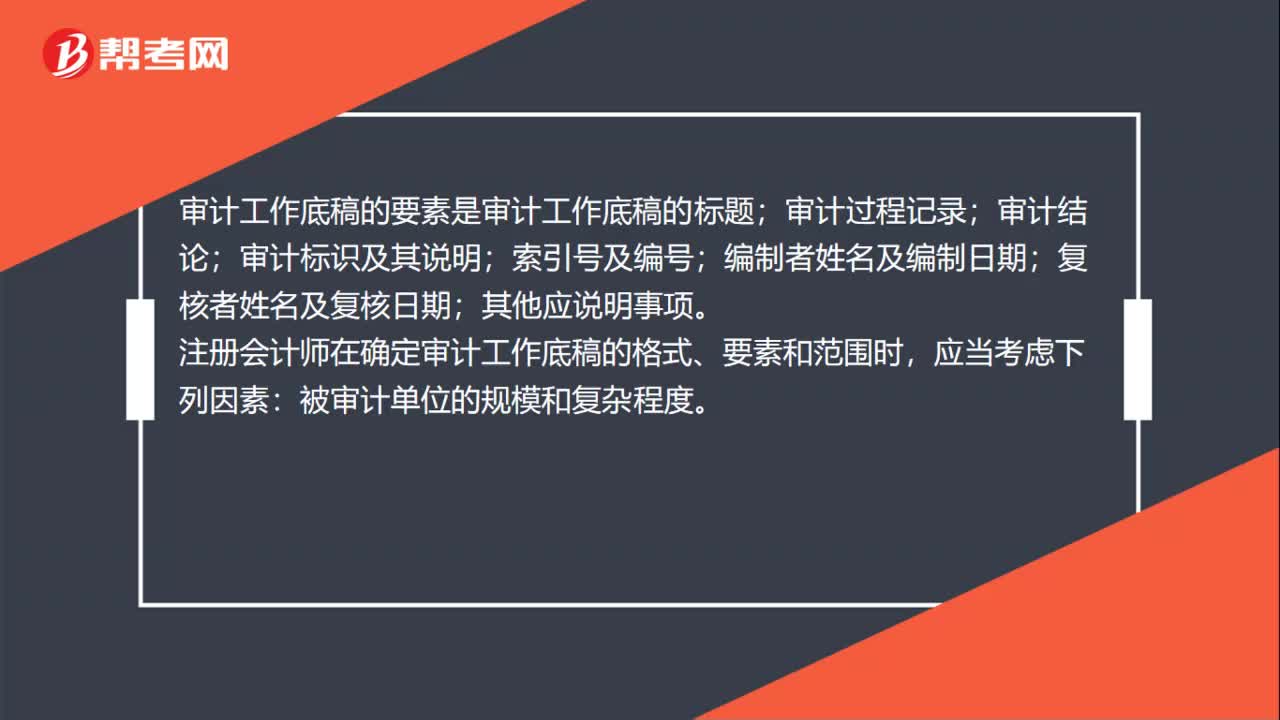

01:15審計工作底稿的范圍是什么?:審計工作底稿的范圍是什么?審計工作底稿的范圍大概指的就是審計工作底稿的內(nèi)容都涵蓋哪些方面,比如所審計的項目的記錄,所實施的審計程序的記錄,所獲取的審計證據(jù)的記錄等等。審計工作底稿的要素是審計工作底稿的標(biāo)題;審計過程記錄;審計結(jié)論;審計標(biāo)識及其說明;注冊會計師在確定審計工作底稿的格式、要素和范圍時,被審計單位的規(guī)模和復(fù)雜程度。擬實施審計程序的性質(zhì);已獲取審計證據(jù)的重要程度;

07:15

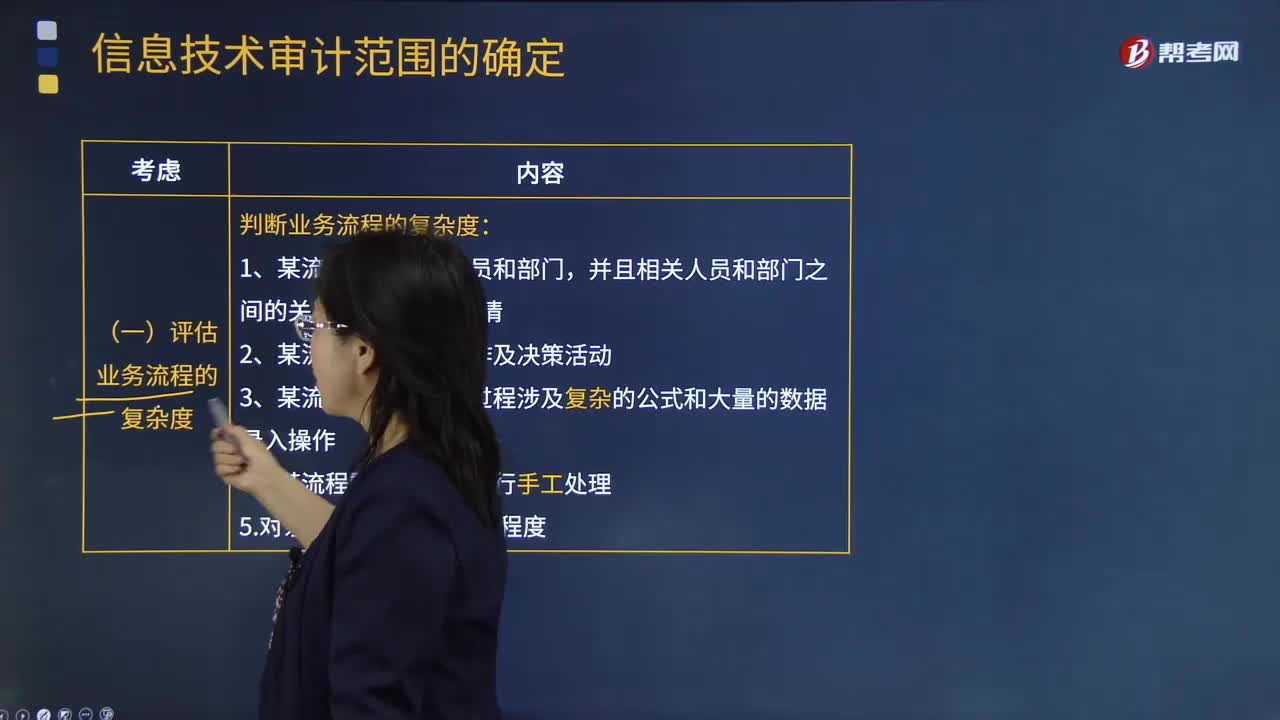

07:15怎樣確定信息技術(shù)的審計范圍?:怎樣確定信息技術(shù)的審計范圍?如果注冊會計師計劃依賴自動控制或自動信息系統(tǒng)生成的信息,那么他們就需要適當(dāng)擴大信息技術(shù)審計的范圍。(二)評估信息系統(tǒng)的復(fù)雜度,考慮系統(tǒng)復(fù)雜程度、距離上一次系統(tǒng)架構(gòu)重大變更的時間、系統(tǒng)變更對財務(wù)系統(tǒng)的影響結(jié)果,(1)產(chǎn)生財務(wù)數(shù)據(jù)的信息系統(tǒng)數(shù)量。1.對被審計單位的業(yè)務(wù)流程、信息系統(tǒng)和相關(guān)風(fēng)險進(jìn)行充分了解,2.判斷企業(yè)中是否包含信息技術(shù)關(guān)鍵風(fēng)險。

03:36

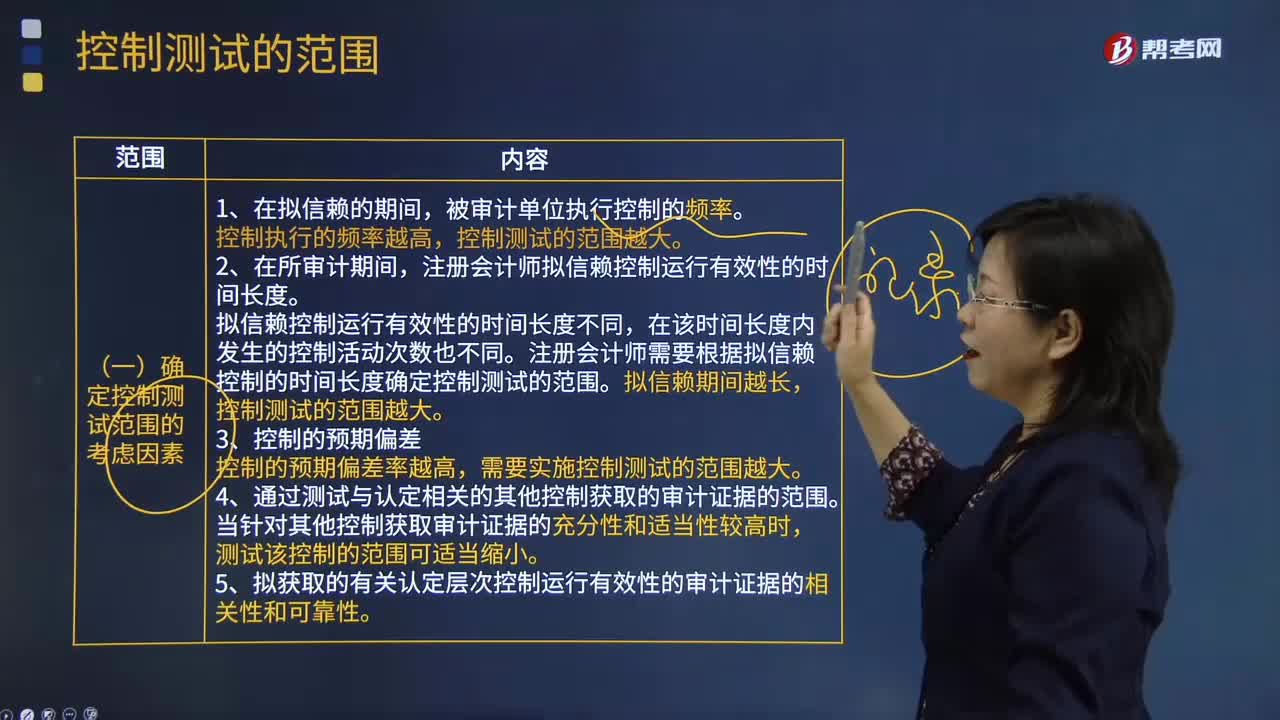

03:36確定控制測試范圍的考慮因素有哪些?:確定控制測試范圍的考慮因素有哪些?控制測試范圍是指某項控制活動的測試次數(shù),以獲取控制在整個擬信賴的期間有效運行的充分、適當(dāng)?shù)膶徲嬜C據(jù)。注冊會計師擬信賴控制運行有效性的時間長度。擬信賴控制運行有效性的時間長度不同,注冊會計師需要根據(jù)擬信賴控制的時間長度確定控制測試的范圍。控制測試的范圍越大。需要實施控制測試的范圍越大。4.通過測試與認(rèn)定相關(guān)的其他控制獲取的審計證據(jù)的范圍。

00:38

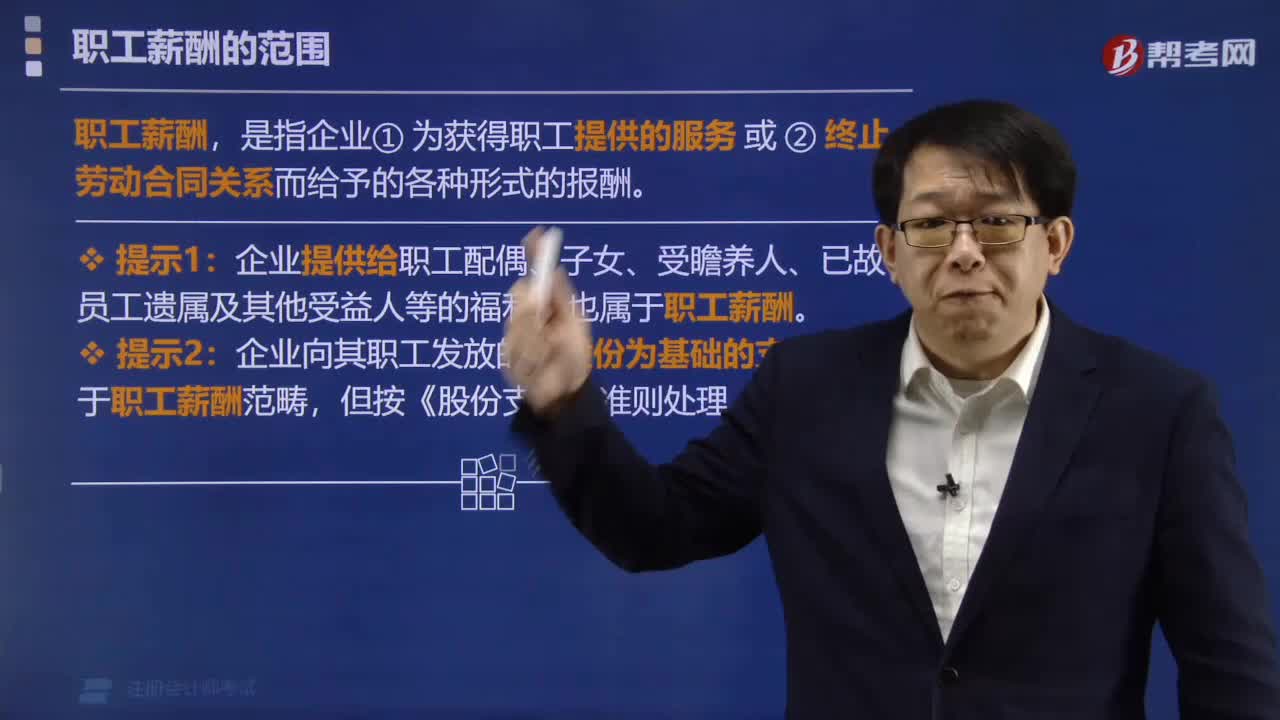

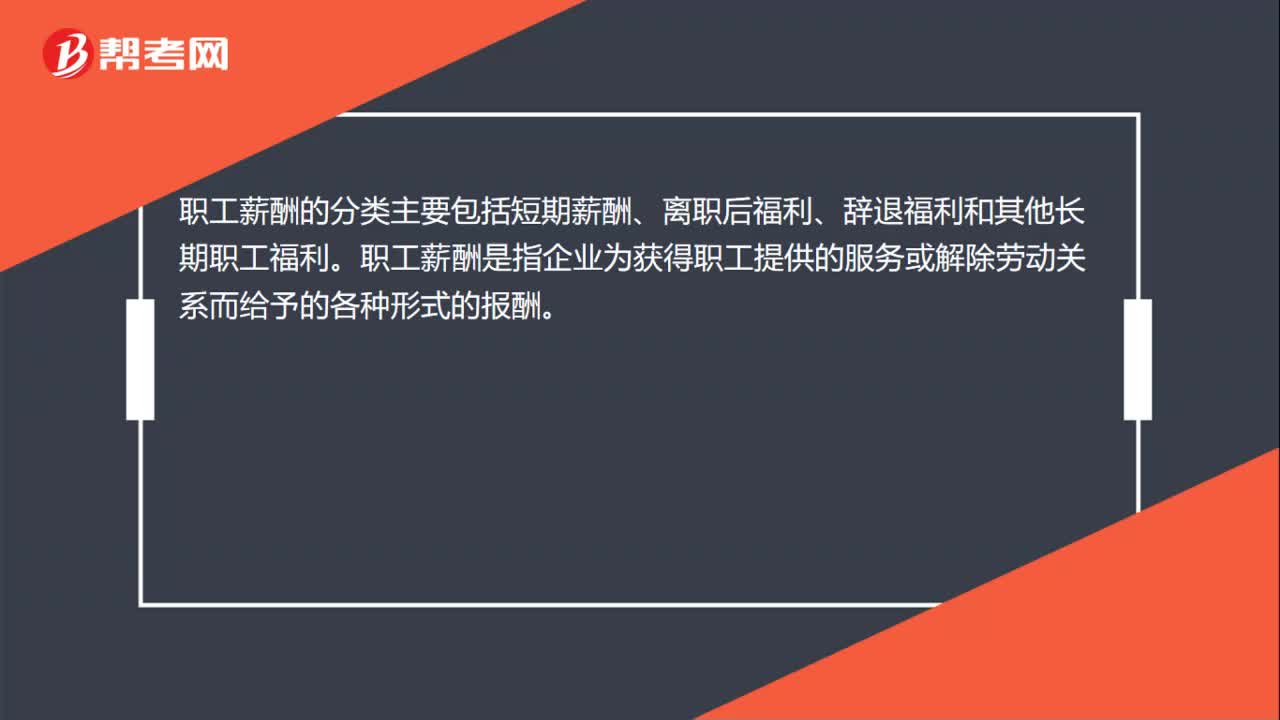

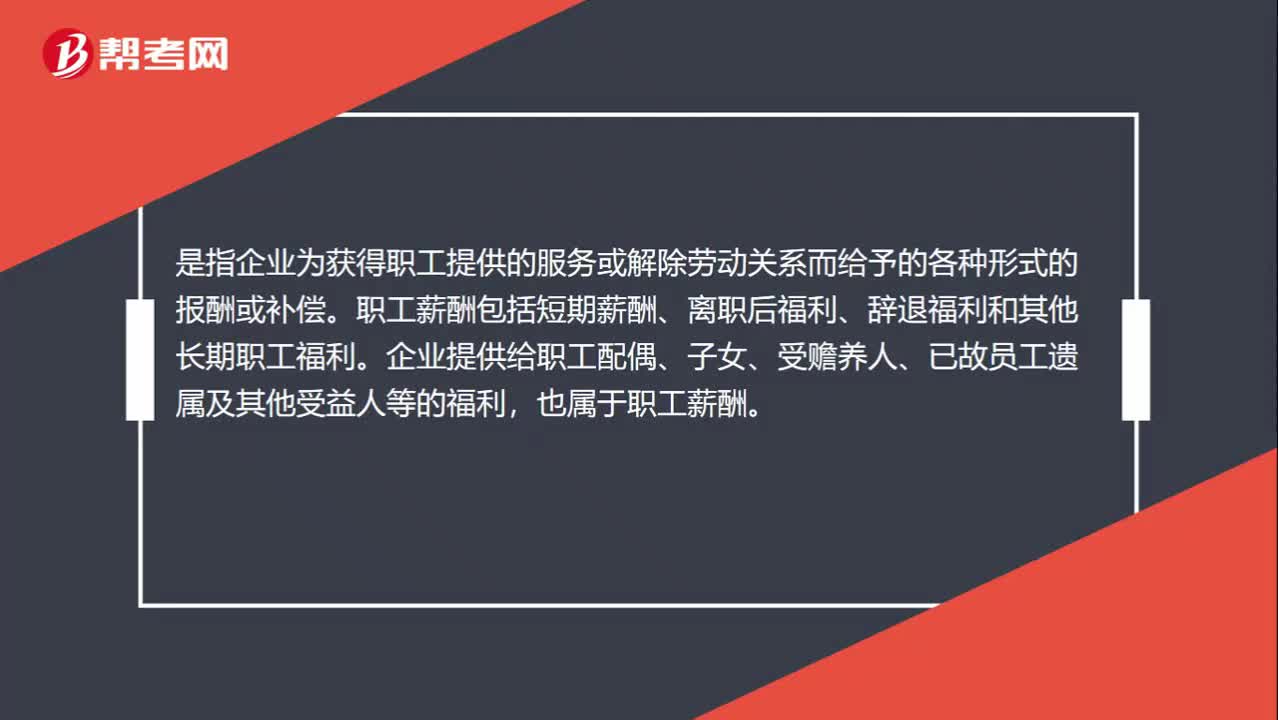

00:38什么是應(yīng)付職工薪酬?:什么是應(yīng)付職工薪酬?應(yīng)付職工薪酬是指企業(yè)為獲得職工提供的服務(wù)或解除勞動關(guān)系而給予的各種形式的報酬或補償。職工薪酬包括短期薪酬、離職后福利、辭退福利和其他長期職工福利。企業(yè)提供給職工配偶、子女、受贍養(yǎng)人、已故員工遺屬及其他受益人等的福利,也屬于職工薪酬。

10:57

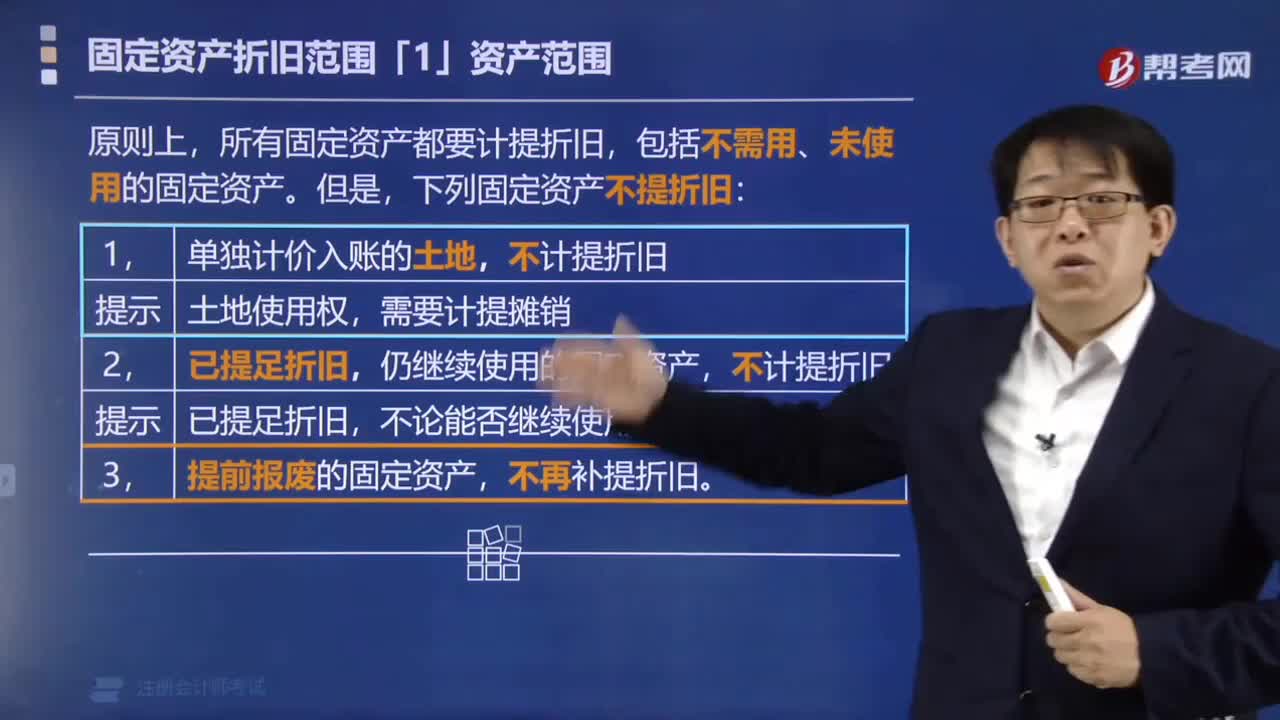

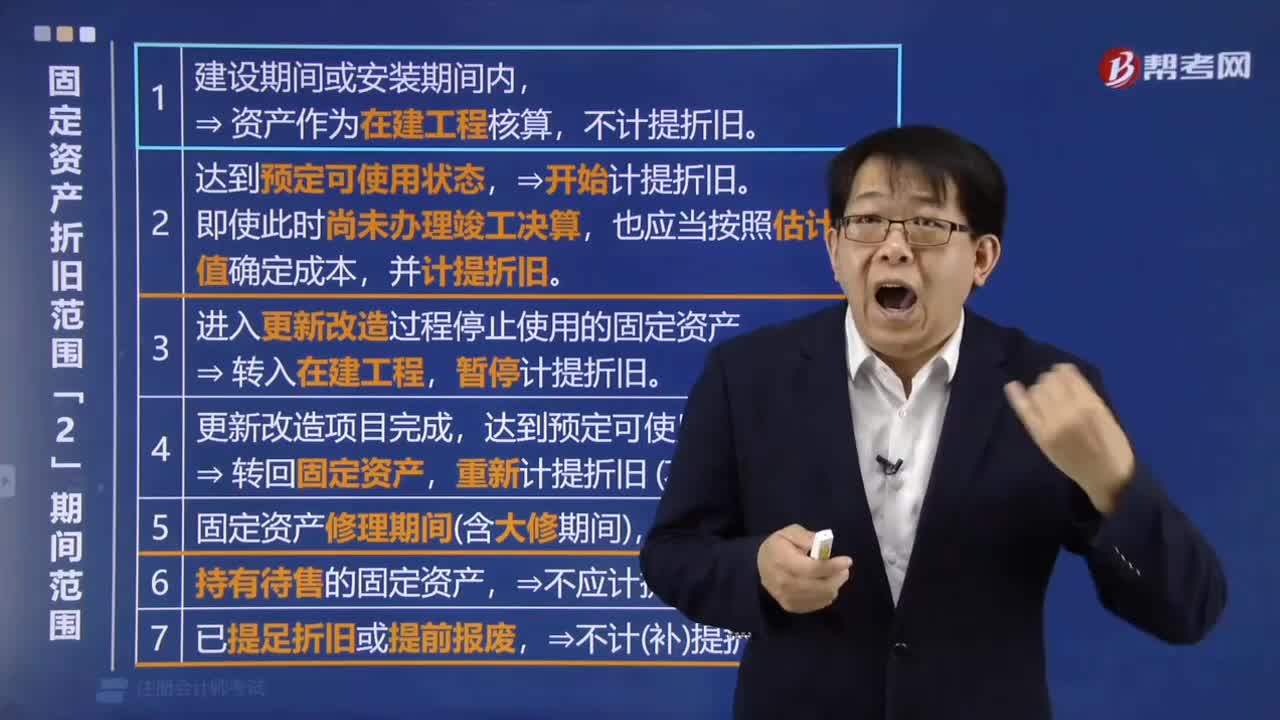

10:57固定資產(chǎn)折舊的范圍是什么?:確定固定資產(chǎn)的折舊范圍是計提折舊的前提。1.企業(yè)應(yīng)當(dāng)對所有的固定資產(chǎn)計提折舊,(1)已提足折舊仍繼續(xù)使用的固定資產(chǎn);2.固定資產(chǎn)應(yīng)當(dāng)按月計提折舊。固定資產(chǎn)應(yīng)自達(dá)到預(yù)定可使用狀態(tài)時開始計提折舊,(2)固定資產(chǎn)提足折舊后,提前報廢的固定資產(chǎn)也不再補提折舊。所謂提足折舊是指已經(jīng)提足該項固定資產(chǎn)的應(yīng)計折舊額,應(yīng)將其賬面價值(包括原價、累計折舊和減值準(zhǔn)備)轉(zhuǎn)入在建工程。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日