-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

05:24

05:24

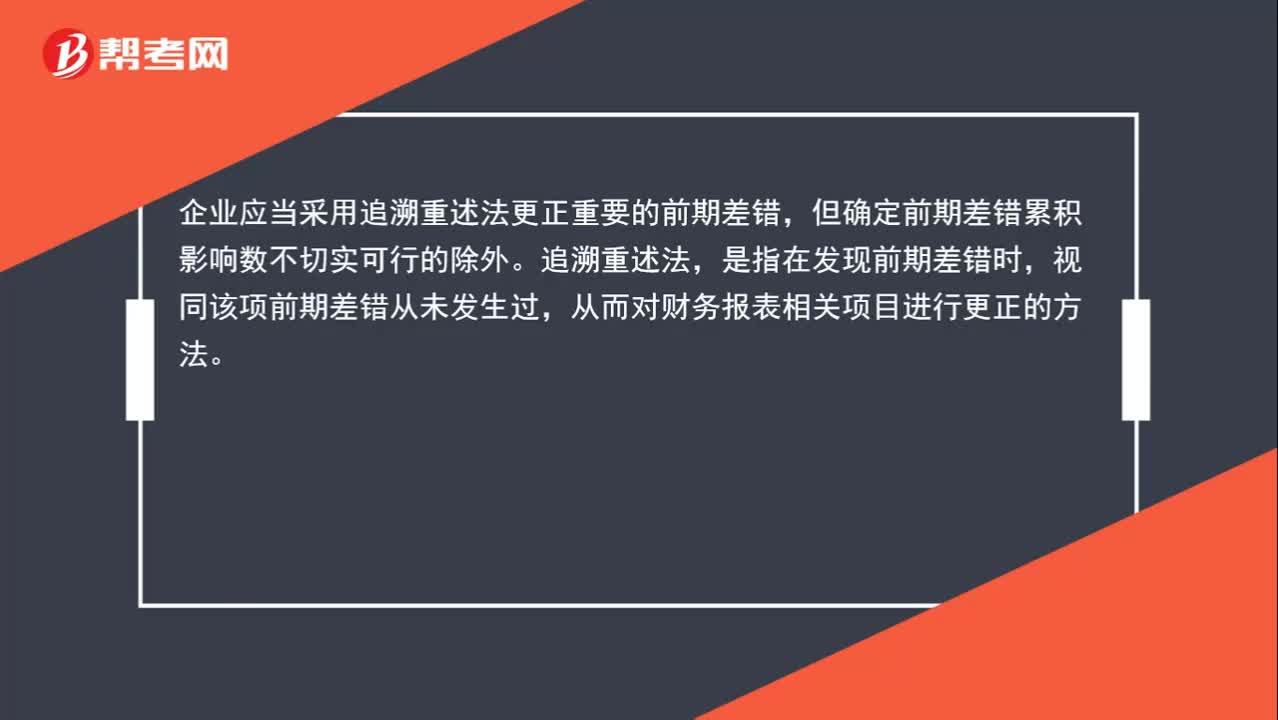

調(diào)整以前年度的錯賬,怎么做會計分錄?:調(diào)整以前年度的錯賬,企業(yè)應(yīng)當(dāng)采用追溯重述法更正重要的前期差錯,從而對財務(wù)報表相關(guān)項目進(jìn)行更正的方法。企業(yè)不需調(diào)整財務(wù)報表相關(guān)項目的期初數(shù),應(yīng)直接計入本期與上期相同的凈損益項目;企業(yè)應(yīng)當(dāng)在重要的前期差錯發(fā)現(xiàn)當(dāng)期的財務(wù)報表中,第一、追溯重述差錯發(fā)生期間列報的前期比較金額;則追溯重述列報的最早前期的資產(chǎn)、負(fù)債和所有者權(quán)益相關(guān)項目的期初余額。調(diào)減所得稅費用:會計差錯使利潤增加時:調(diào)增所得稅費用:

00:30

00:30

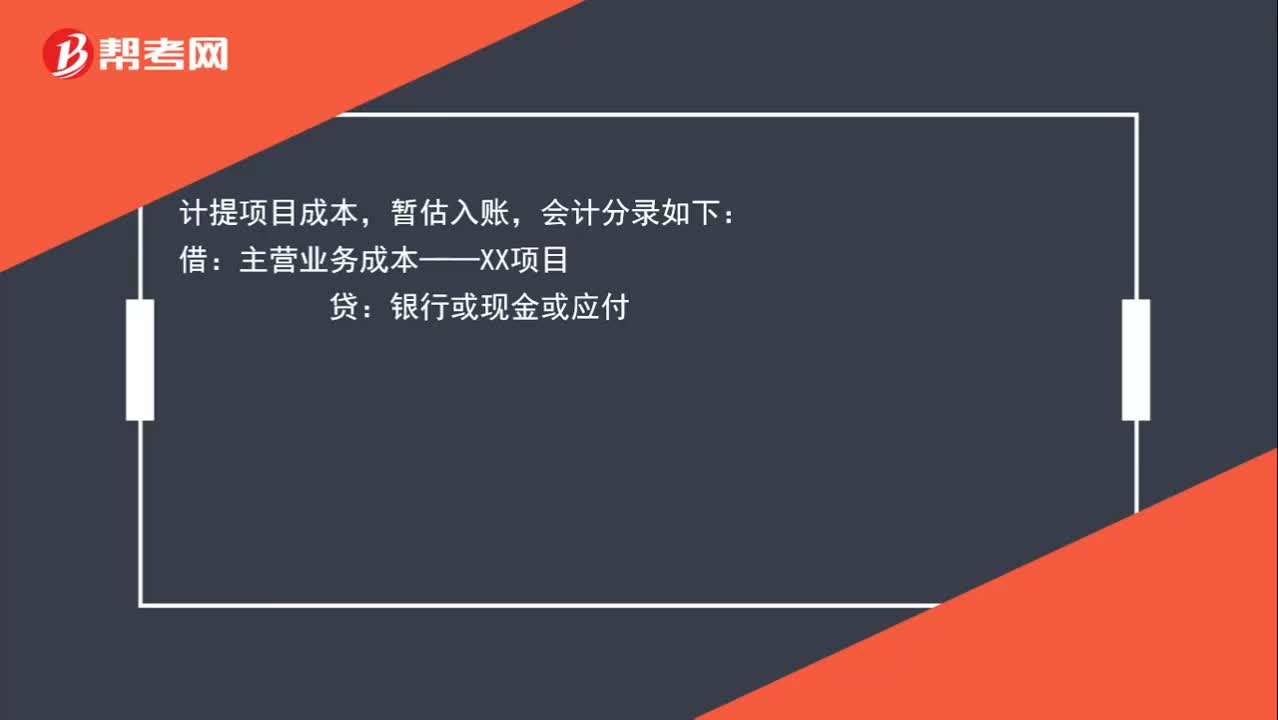

計提項目成本,暫估入賬,應(yīng)該如何做會計分錄呢?:應(yīng)該如何做會計分錄呢?計提項目成本,暫估入賬,會計分錄如下:借:主營業(yè)務(wù)成本——XX項目:貸銀行或現(xiàn)金或應(yīng)付

00:29

00:29

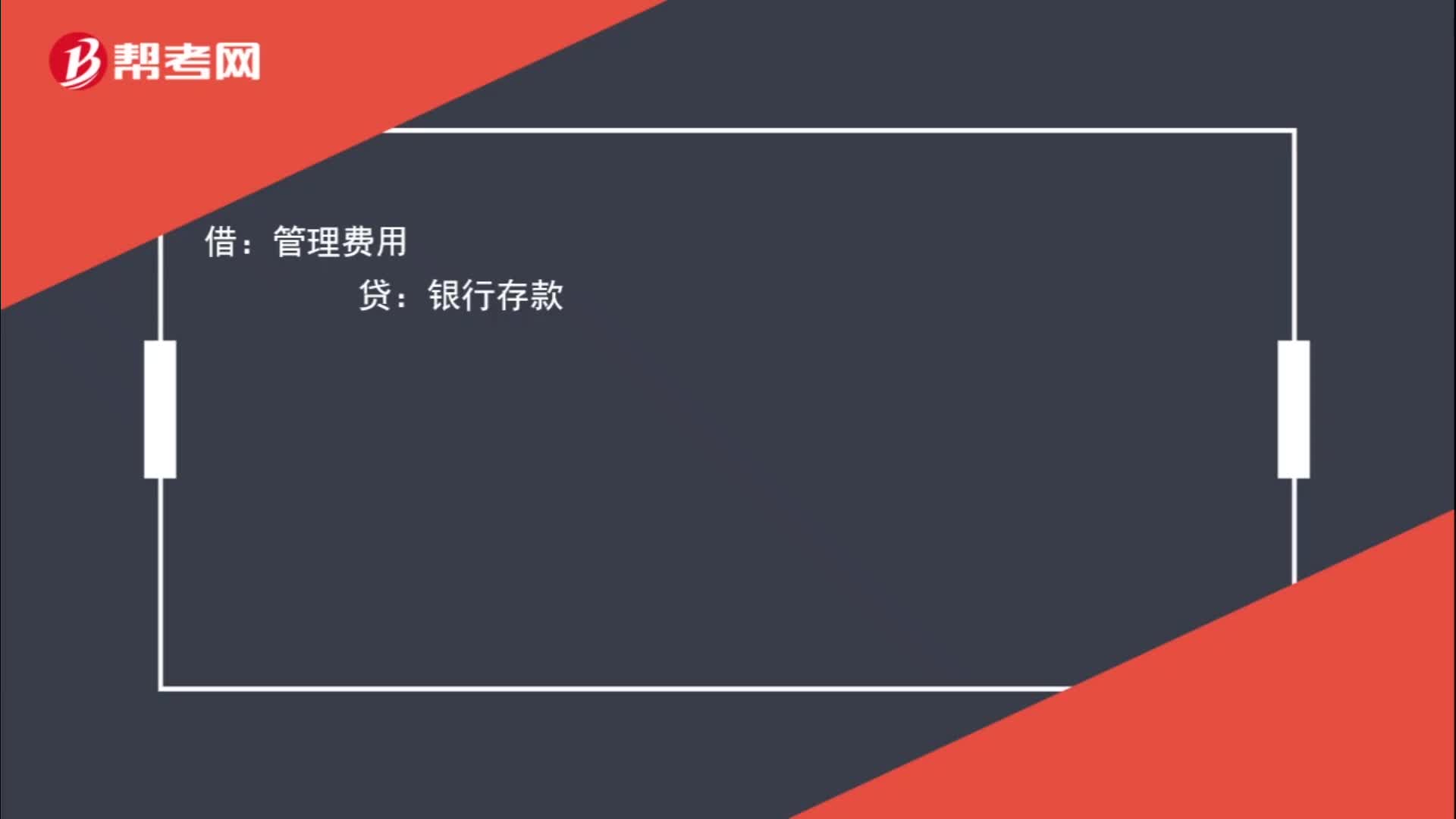

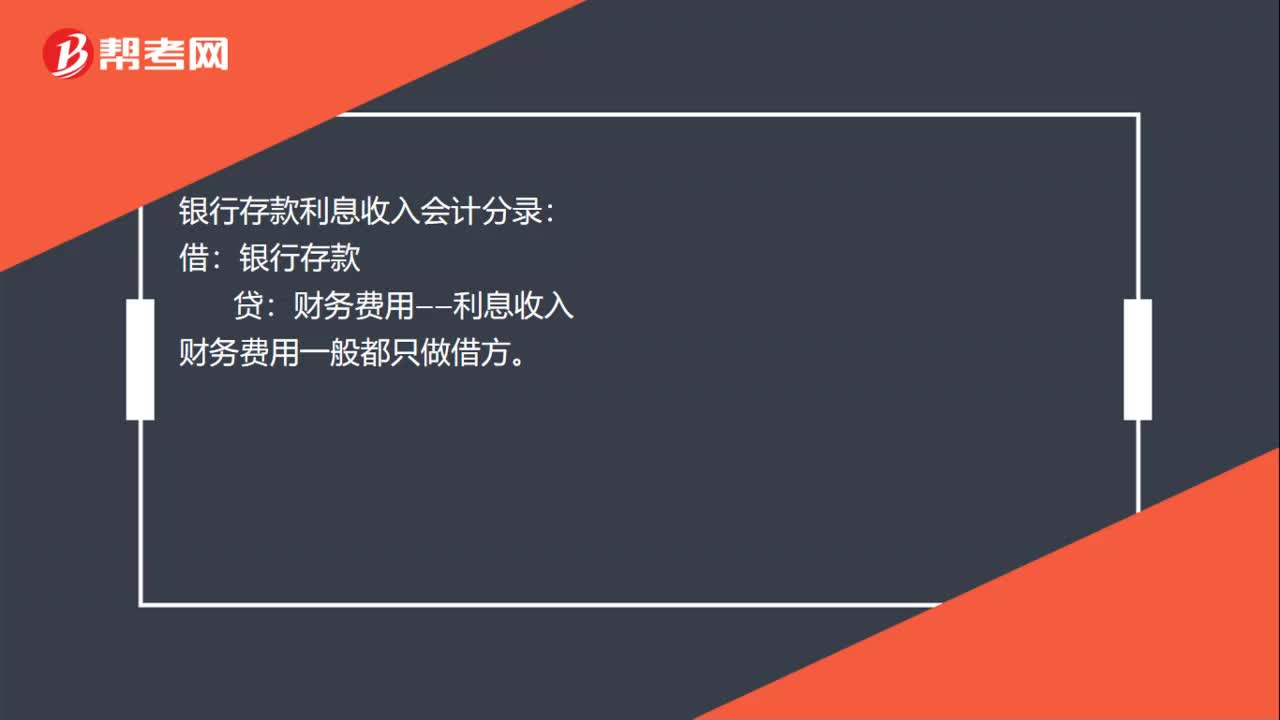

銀行存款利息收入會計分錄怎么做?:銀行存款利息收入會計分錄怎么做?銀行存款利息收入會計分錄:銀行存款:貸。財務(wù)費用——利息收入:財務(wù)費用一般都只做借方:銀行存款(藍(lán)字)借財務(wù)費用——利息收入(紅字)

00:19

00:19

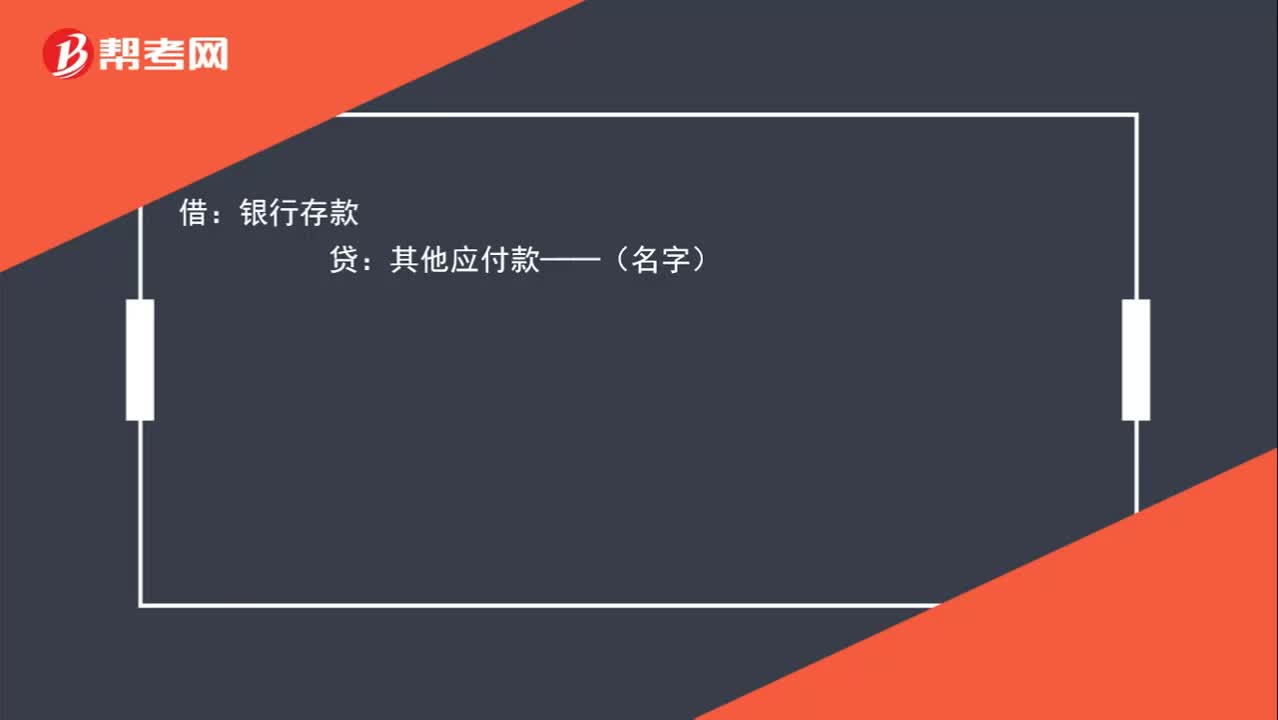

個人賬戶轉(zhuǎn)到銀行的的錢,如何做分錄?:個人賬戶轉(zhuǎn)到銀行的的錢,如何做分錄?借:銀行存款:貸其他應(yīng)付款——(名字)

00:42

00:42

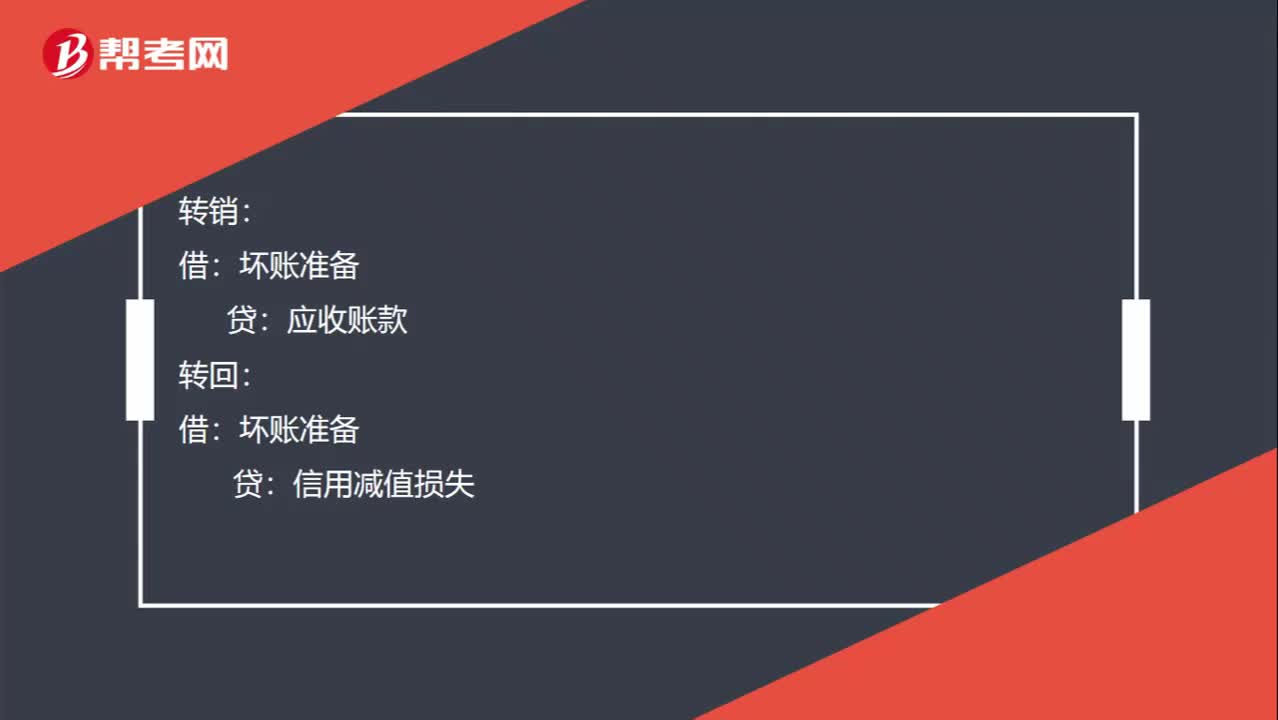

壞賬準(zhǔn)備的轉(zhuǎn)銷、轉(zhuǎn)回和收回已轉(zhuǎn)銷的壞賬的分錄如何做?:壞賬準(zhǔn)備的轉(zhuǎn)銷、轉(zhuǎn)回和收回已轉(zhuǎn)銷的壞賬的分錄如何做?轉(zhuǎn)銷:應(yīng)收賬款:轉(zhuǎn)回:壞賬準(zhǔn)備:信用減值損失:收回已轉(zhuǎn)銷的壞賬時:應(yīng)收賬款壞賬準(zhǔn)備【第一步是做和轉(zhuǎn)銷時相反的分錄】借銀行存款貸應(yīng)收賬款【第二步是收回應(yīng)收賬款的分錄】

13:51

13:51

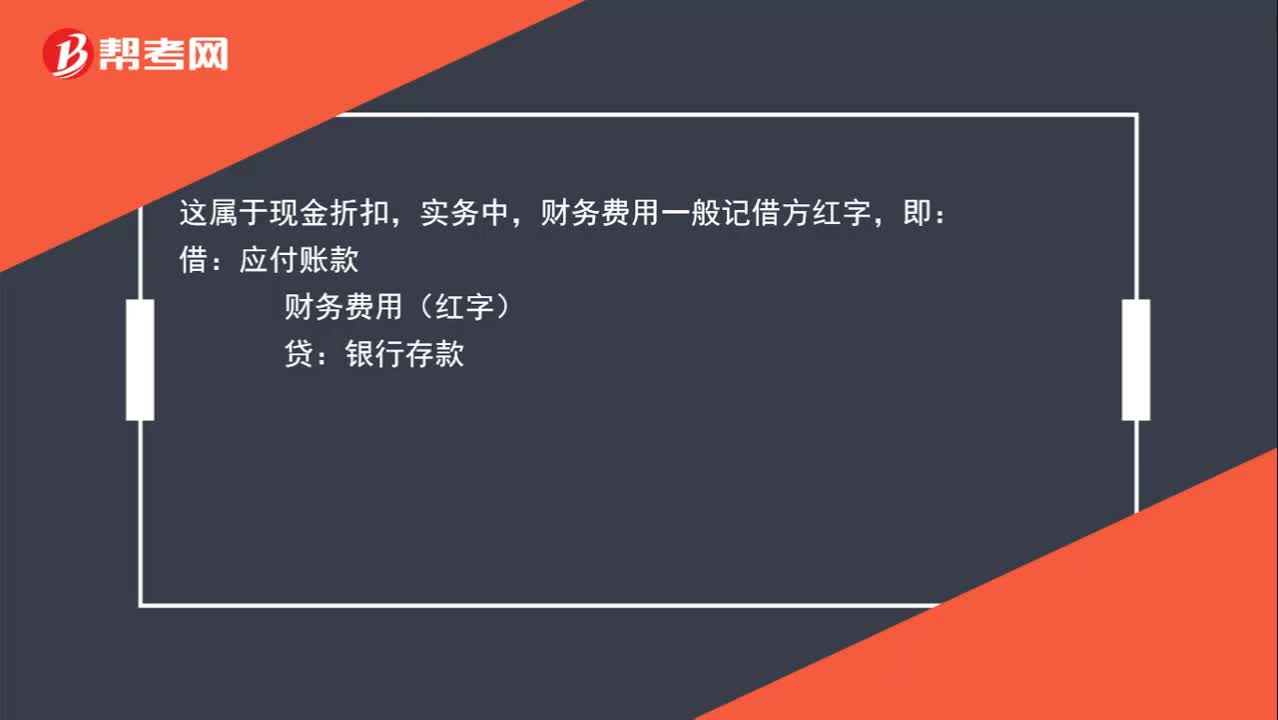

帶你學(xué)習(xí)商業(yè)折扣、現(xiàn)金折扣應(yīng)付賬款的賬務(wù)應(yīng)如何處理?:帶你學(xué)習(xí)商業(yè)折扣、現(xiàn)金折扣應(yīng)付賬款的賬務(wù)應(yīng)如何處理?用以核算企業(yè)因購買材料、商品和接受勞務(wù)供應(yīng)等經(jīng)營活動應(yīng)支付的款項。這是買賣雙方在購銷活動中由于取得物資與支付貨款在時間上不一致而產(chǎn)生的負(fù)債。直接按扣除商業(yè)折扣后的金額確認(rèn)收入:按扣除現(xiàn)金折扣前的金額確定銷售商品收入,現(xiàn)金折扣在實際發(fā)生時計入當(dāng)期財務(wù)費用,將獲得1%的現(xiàn)金折扣(假定計算現(xiàn)金折扣時需要考慮增值稅)。

05:28

05:28

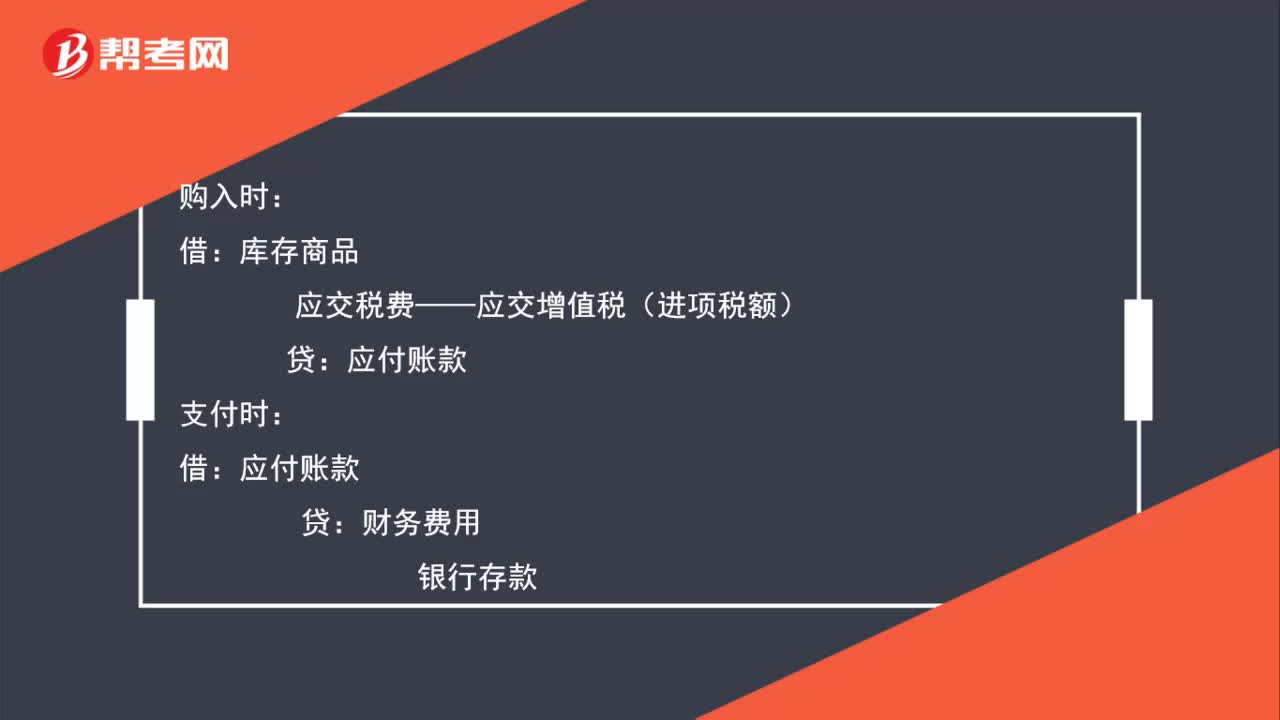

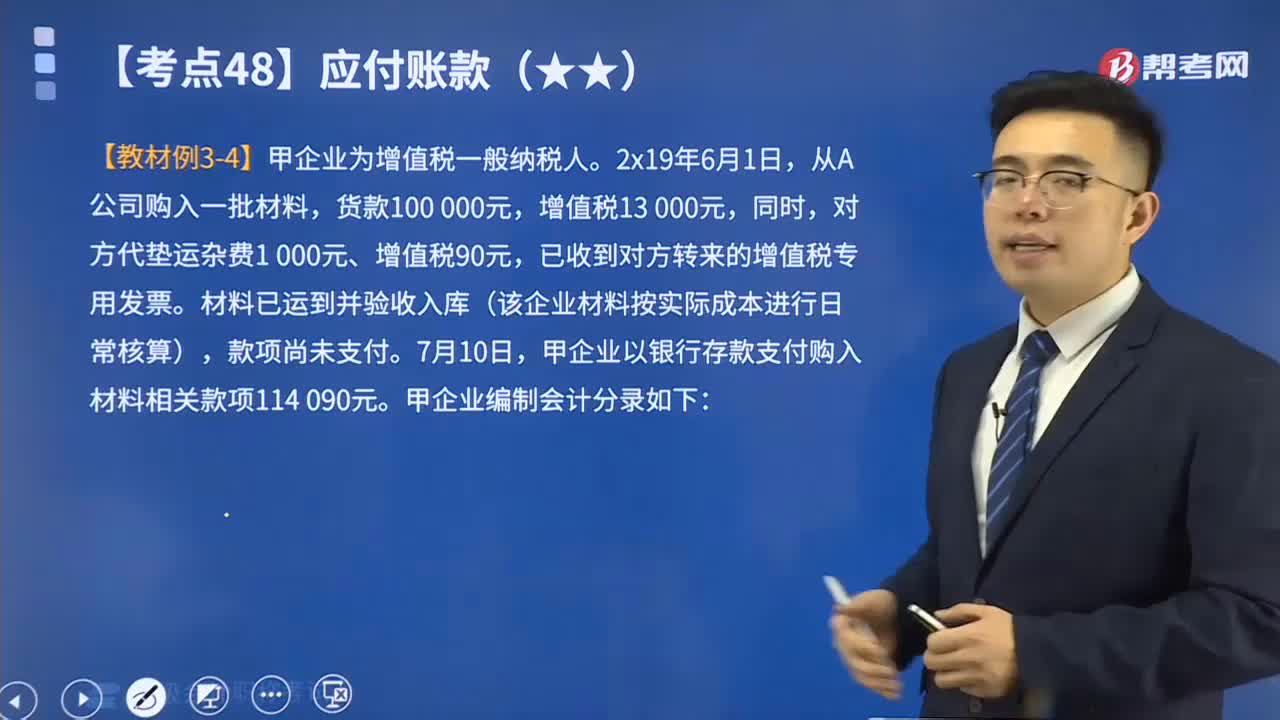

應(yīng)付賬款在發(fā)生時與償還時分別如何編制會計分錄?:應(yīng)付賬款在發(fā)生時與償還時分別如何編制會計分錄?應(yīng)付賬款是會計科目的一種,用以核算企業(yè)因購買材料、商品和接受勞務(wù)供應(yīng)等經(jīng)營活動應(yīng)支付的款項。通常是指因購買材料、商品或接受勞務(wù)供應(yīng)等而發(fā)生的債務(wù),這是買賣雙方在購銷活動中由于取得物資與支付貨款在時間上不一致而產(chǎn)生的負(fù)債。應(yīng)交稅費——應(yīng)交增值稅(進(jìn)項稅額):應(yīng)付賬款。應(yīng)付票據(jù)等(開出商業(yè)匯票抵付),【例題】甲企業(yè)為增值稅一般納稅人。

07:22

07:22

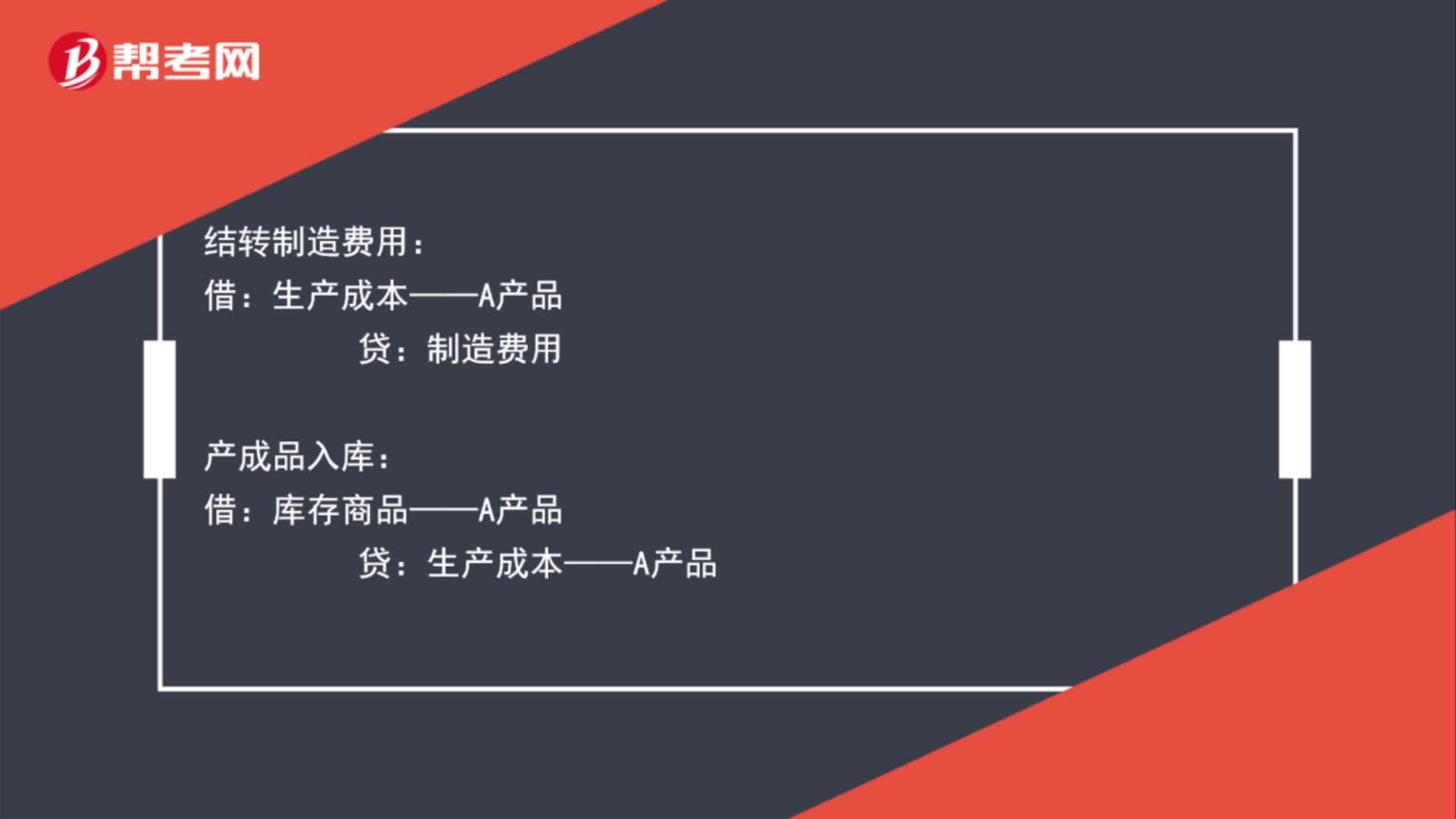

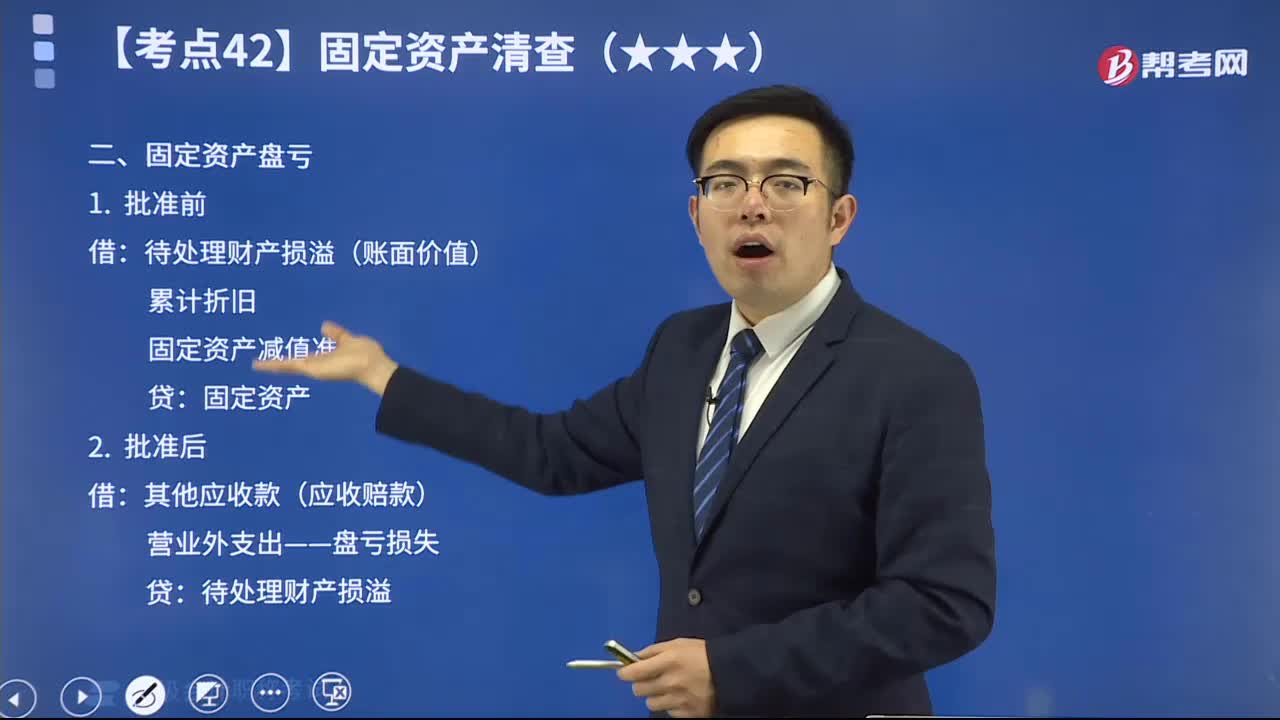

固定資產(chǎn)盤虧時如何做會計分錄?:固定資產(chǎn)盤虧時如何做會計分錄?固定資產(chǎn)盤虧(屬于營業(yè)外支出)指固定資產(chǎn)在盤點清查過程中所發(fā)現(xiàn)的短缺。如發(fā)現(xiàn)固定資產(chǎn)盤虧,待處理財產(chǎn)損溢(賬面價值):固定資產(chǎn)減值準(zhǔn)備:其他應(yīng)收款(應(yīng)收賠款)。營業(yè)外支出——盤虧損失,庫存現(xiàn)金的盤盈和盤虧比較,存貨的盤盈和盤虧比較。固定資產(chǎn)的盤盈和盤虧比較:購入時增值稅稅額為1300元乙公司應(yīng)編制如下會計分錄② 轉(zhuǎn)出不可抵扣的進(jìn)項稅額時

00:13

00:13

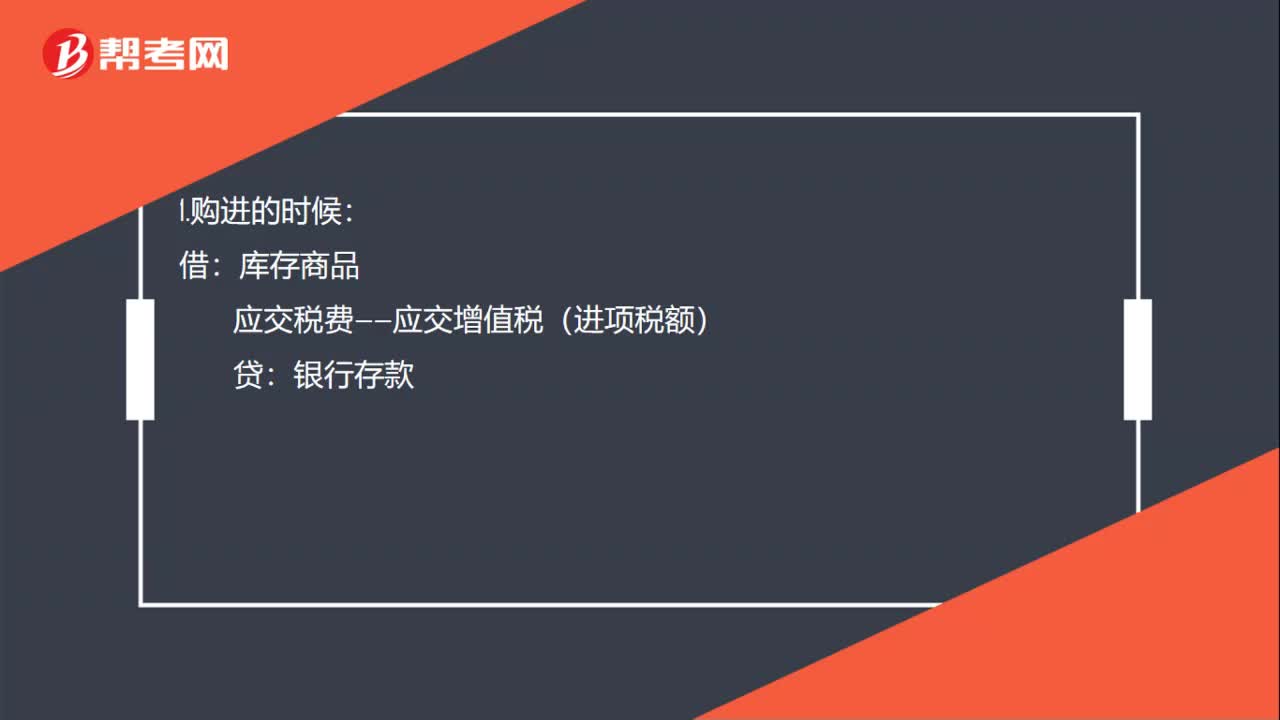

原材料的入賬成本會計分錄如何做?:原材料的入賬成本會計分錄如何做?借:原材料:應(yīng)交稅費——應(yīng)交增值稅(進(jìn)項稅額)貸銀行存款

01:14

01:14

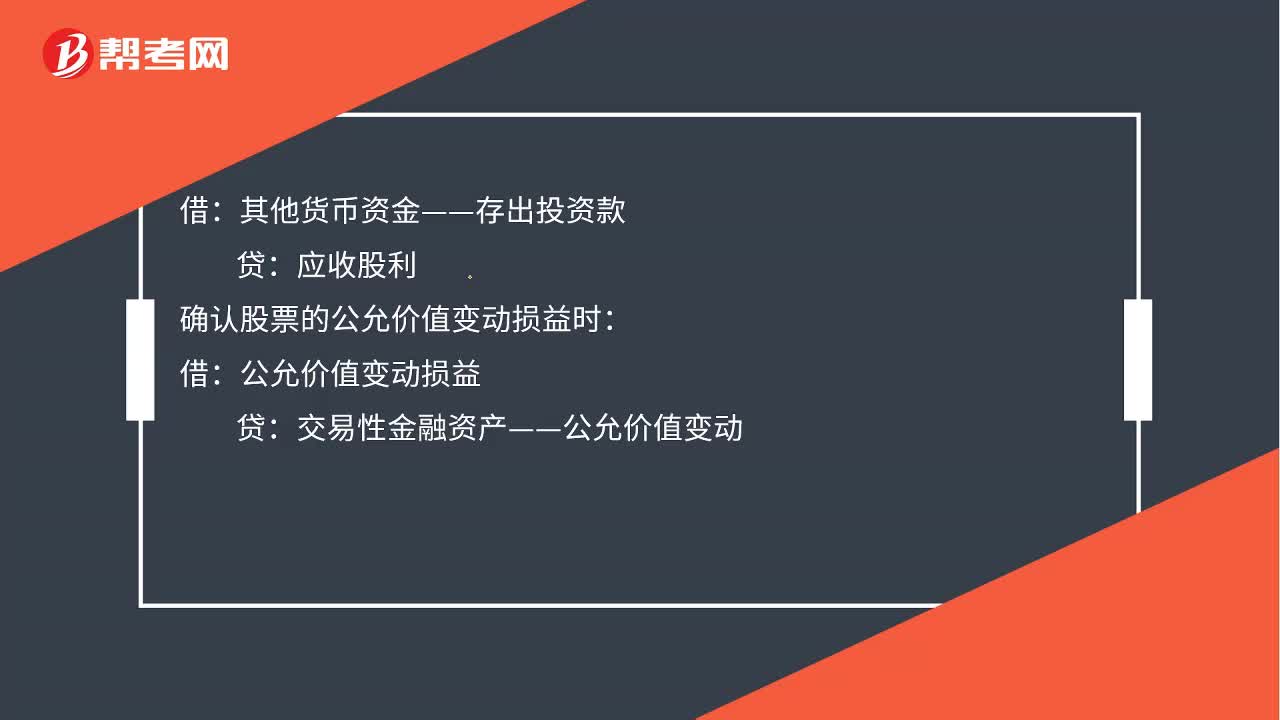

取得交易性金融資產(chǎn)會計分錄如何做?:取得交易性金融資產(chǎn)會計分錄如何做?應(yīng)收股利,投資收益,應(yīng)交稅費—應(yīng)交增值稅(進(jìn)項稅額),甲公司在取得交易性金融資產(chǎn)時:將已宣告但尚未發(fā)放的現(xiàn)金股利計入應(yīng)收股利中:所以在收到該現(xiàn)金股利時:應(yīng)作會計分錄:貸:應(yīng)收股利:確認(rèn)股票的公允價值變動損益時公允價值變動損益其他貨幣資金—存出投資款交易性金融資產(chǎn)—公允價值變動交易性金融資產(chǎn)—成本借投資收益貸應(yīng)交稅費—轉(zhuǎn)讓金融商品應(yīng)交增值稅

02:44

02:44

銷售應(yīng)稅消費品應(yīng)如何進(jìn)行會計分錄?:銷售應(yīng)稅消費品應(yīng)如何進(jìn)行會計分錄?應(yīng)交稅費”應(yīng)交消費稅”核算應(yīng)交消費稅的發(fā)生、交納情況。該科目貸方登記應(yīng)交納的消費稅,借方登記已交納的消費稅,期末貸方余額反映企業(yè)尚未交納的消費稅,反映企業(yè)多交納的消費稅。銷售應(yīng)稅消費品:應(yīng)交稅費——應(yīng)交消費稅,開具的增值稅專用發(fā)票上注明的增值稅稅額為130。適用的消費稅稅率為30%:(1)取得價款和稅款時:應(yīng)交稅費——應(yīng)交增值稅(銷項稅額) 130 000

01:36

01:36

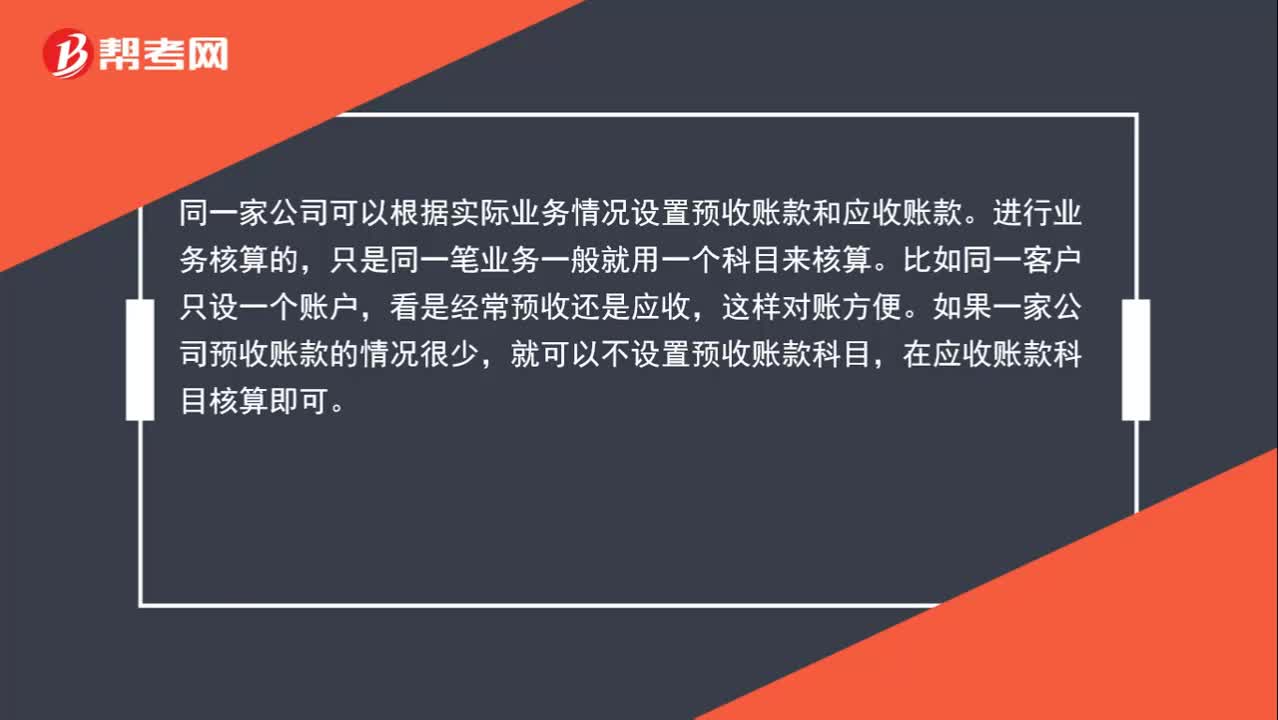

1分鐘快速掌握應(yīng)付賬款概述:應(yīng)付賬款是指企業(yè)因購買材料、商品或接受勞務(wù)供應(yīng)等經(jīng)營活動而應(yīng)付給供應(yīng)單位的款項。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日