下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

06:42

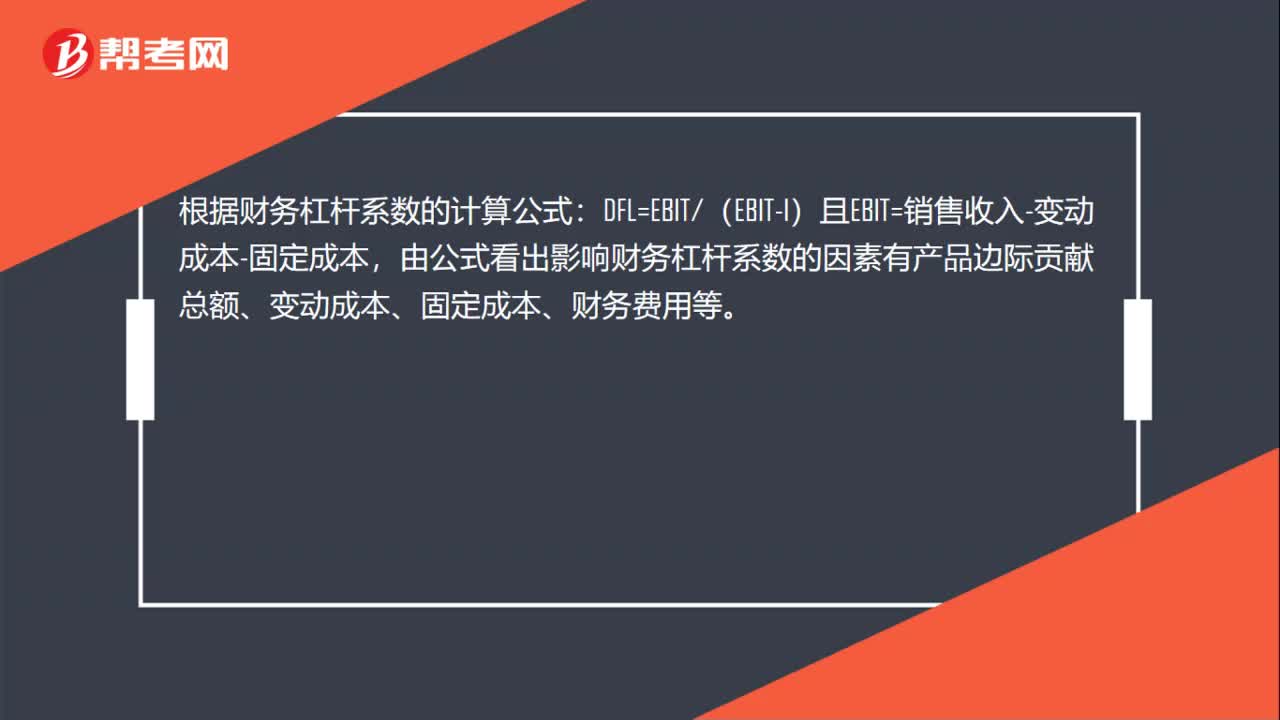

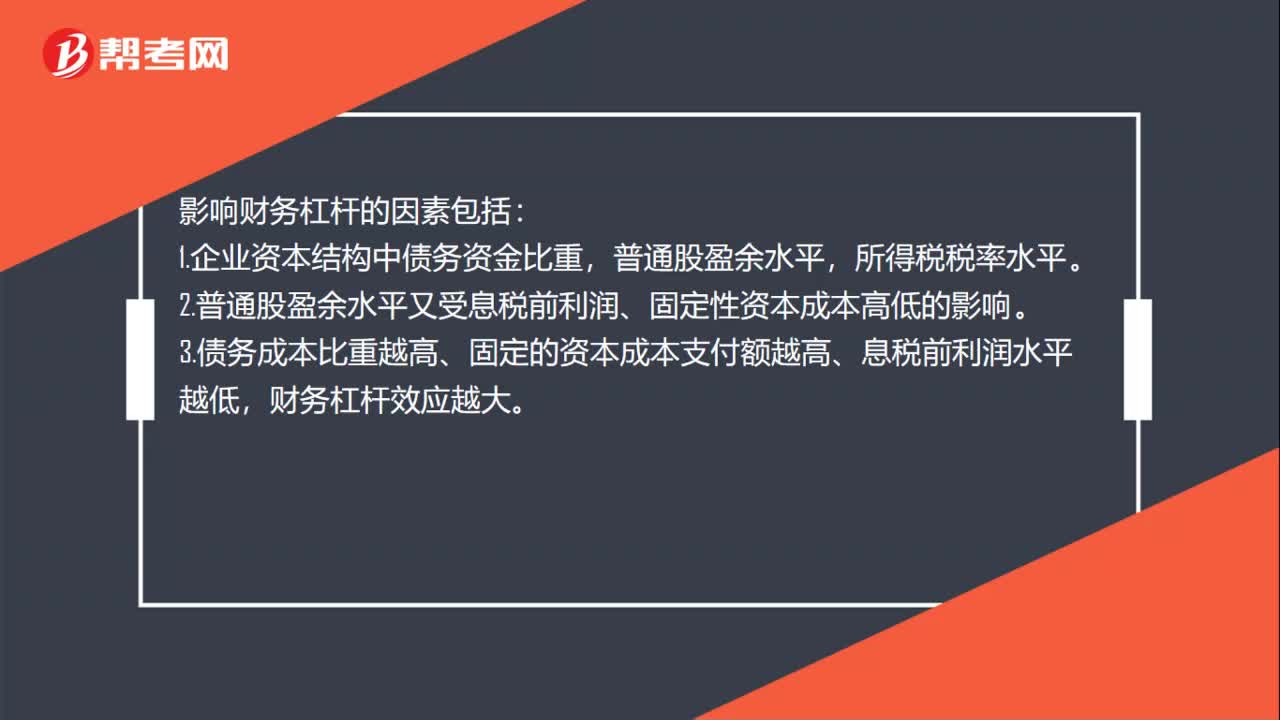

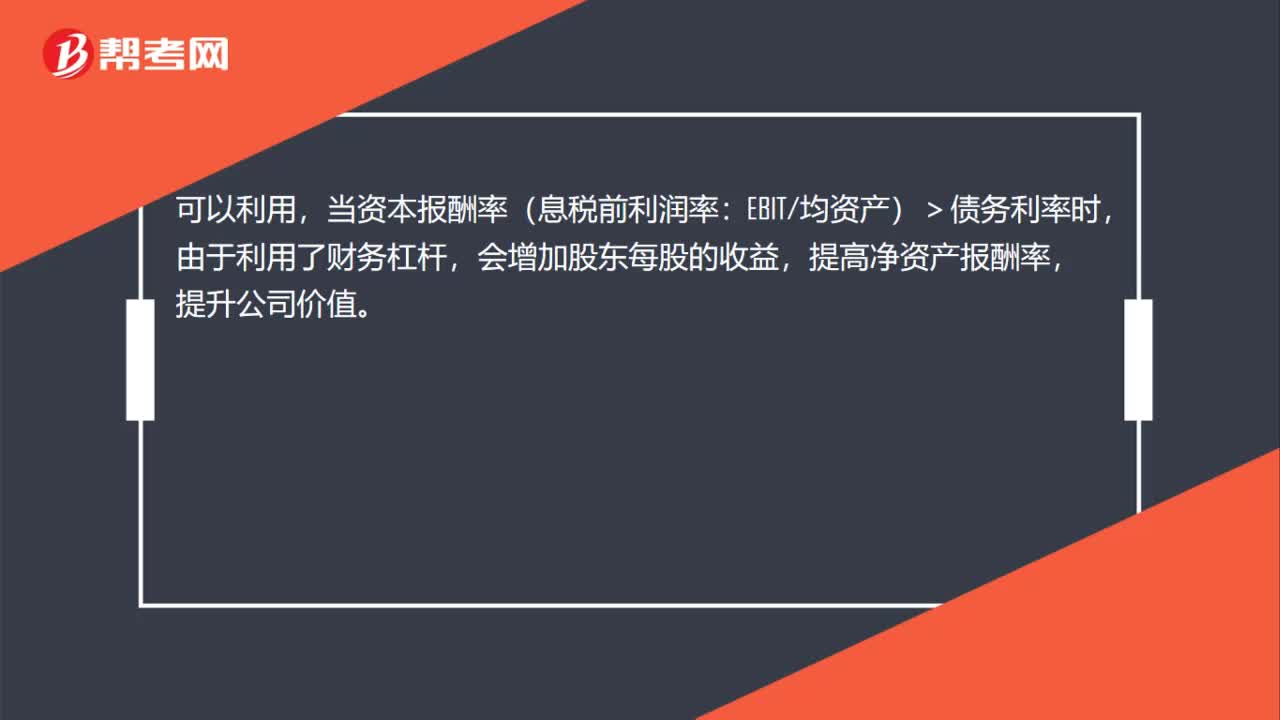

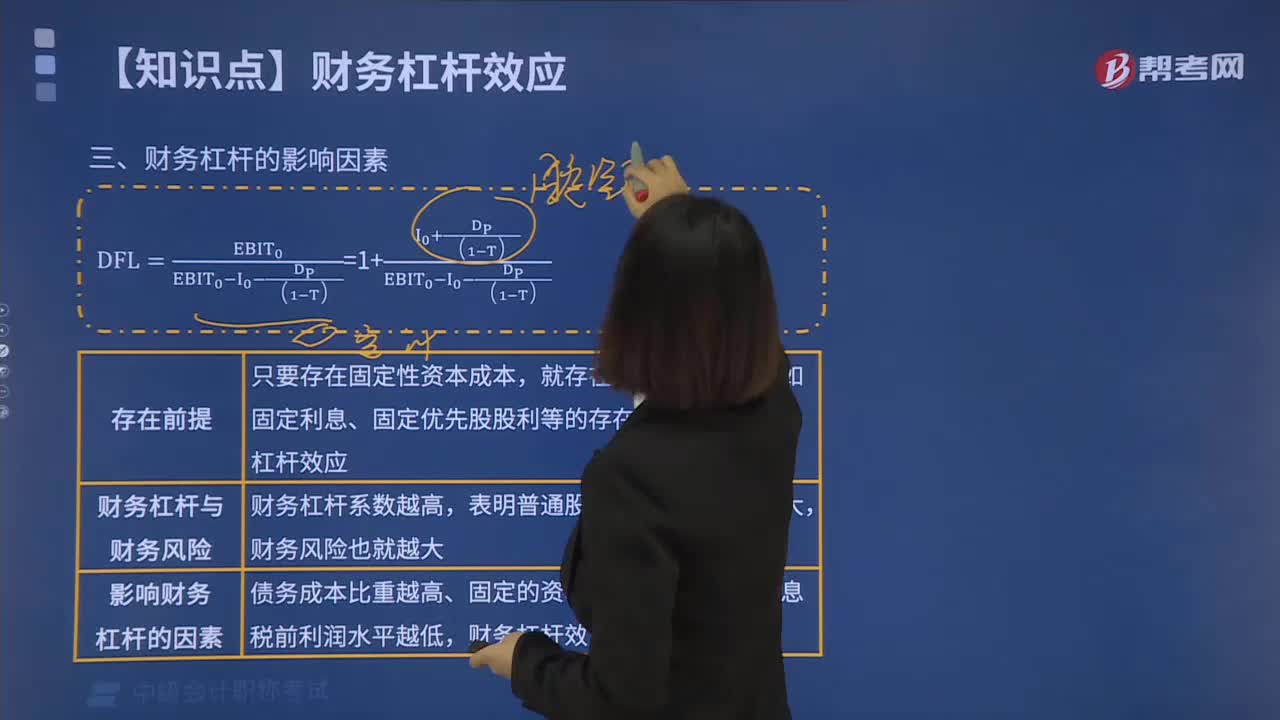

06:42財務(wù)杠桿的影響因素有哪些?:就存在財務(wù)杠桿效應(yīng),都會產(chǎn)生財務(wù)杠桿效應(yīng),2.財務(wù)杠桿與財務(wù)風(fēng)險,財務(wù)杠桿系數(shù)越高。表明普通股收益的波動程度越大,3.影響財務(wù)杠桿的因素。債務(wù)成本比重越高、固定的資本成本支付額越高、息稅前利潤水平越低,財務(wù)杠桿效應(yīng)越大,【2018年中級會計職稱考試真題】某公司基期息稅前利潤1000萬元。假設(shè)與財務(wù)杠桿相關(guān)的其他因素保持不變,則該公司計劃期的財務(wù)杠桿系數(shù)為()。影響財務(wù)杠桿系數(shù)的有()

08:49

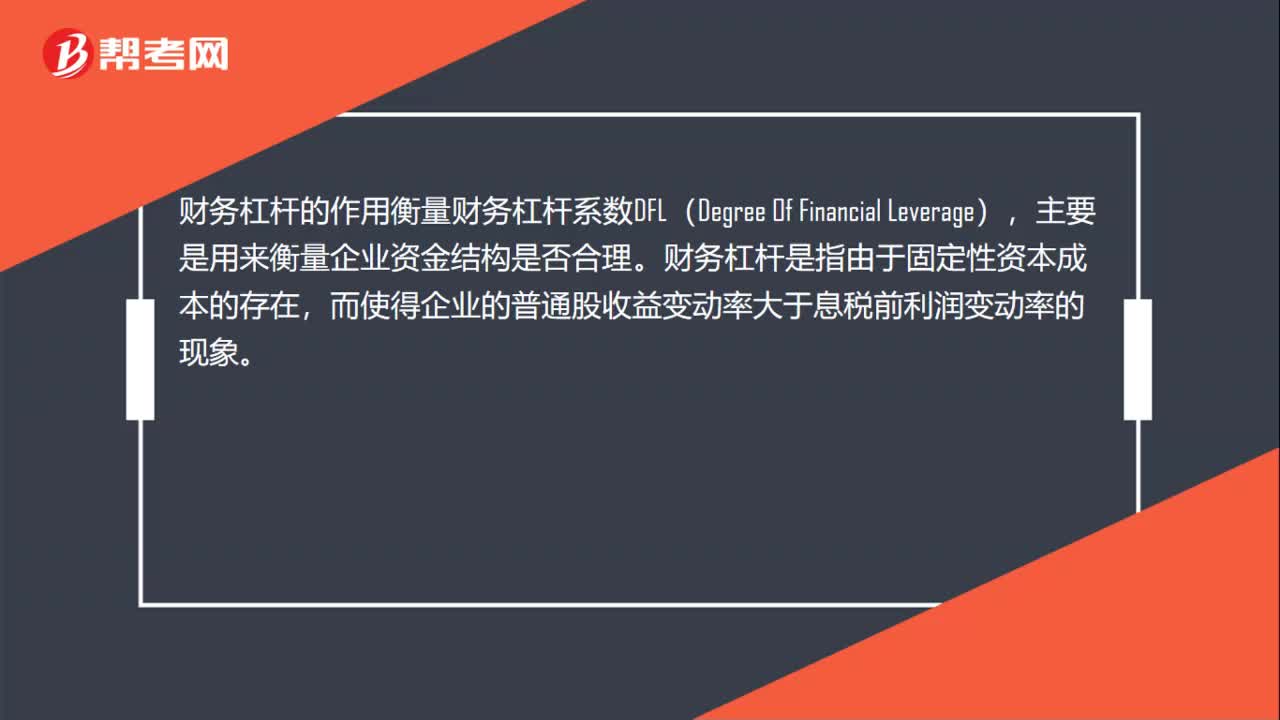

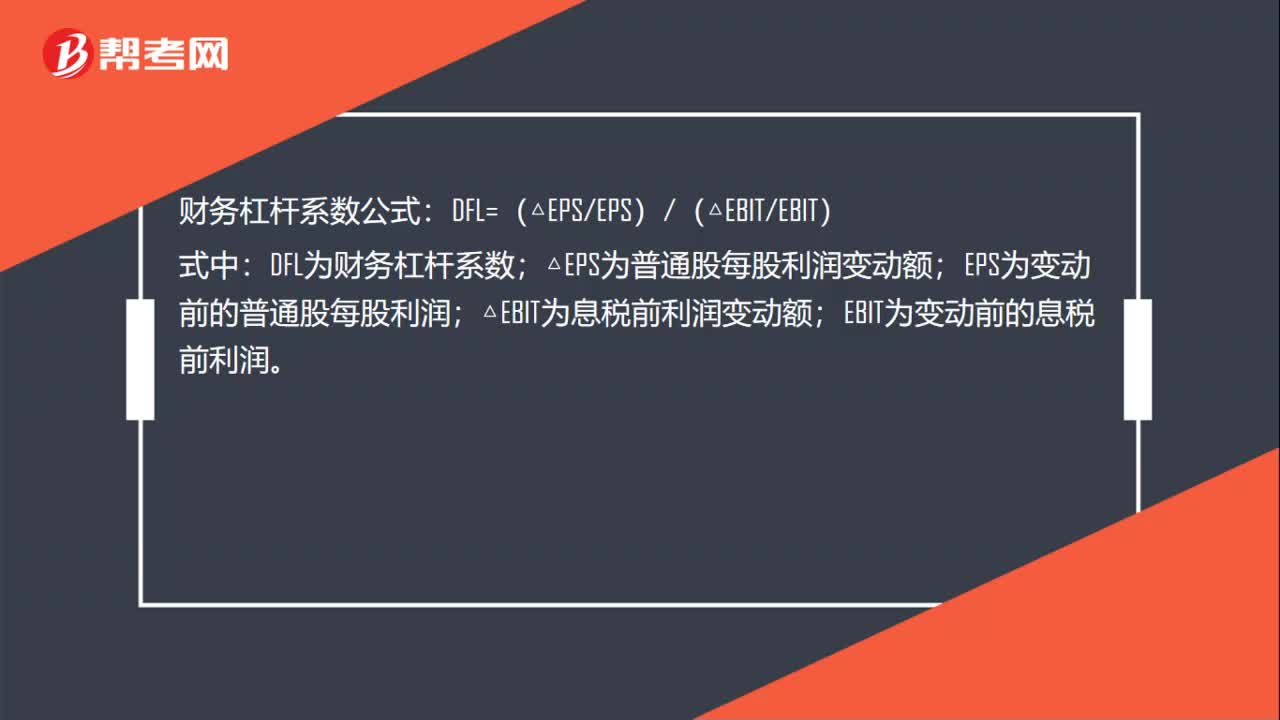

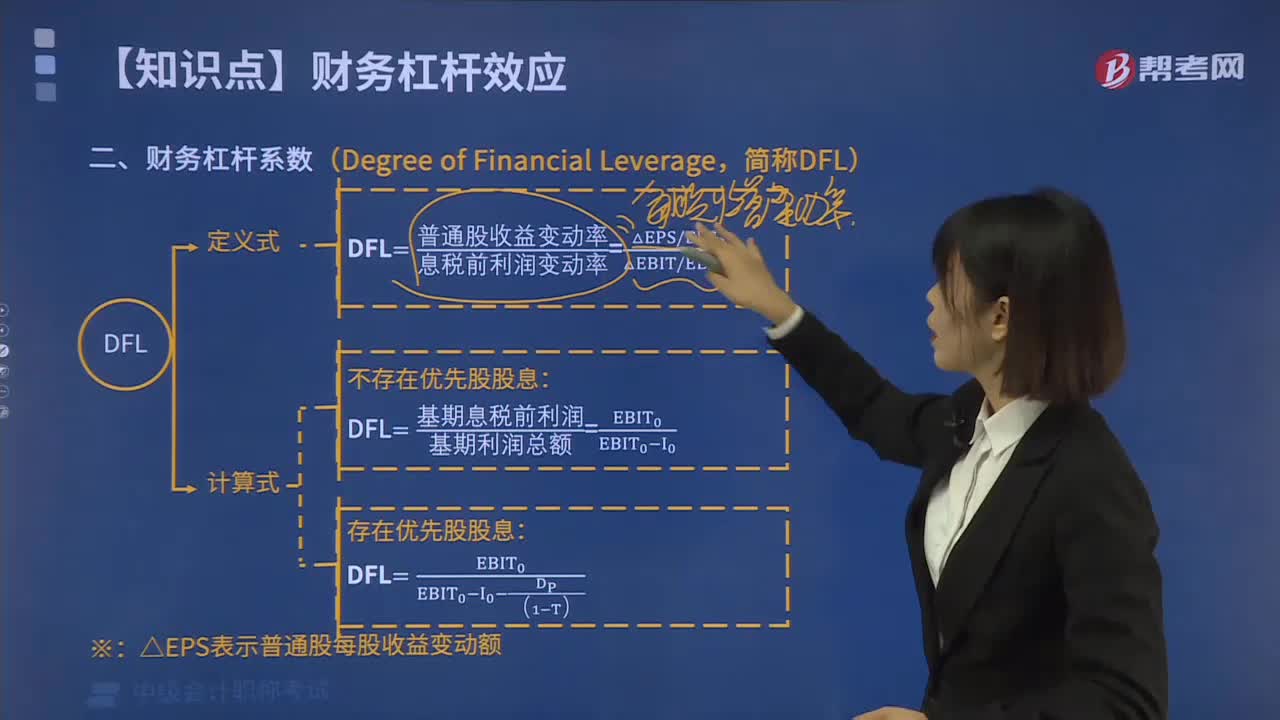

08:49財務(wù)杠桿系數(shù)的計算公式是什么?:財務(wù)杠桿系數(shù)的計算公式是什么?只要企業(yè)融資方式中存在固定性資本成本,就存在財務(wù)杠桿效應(yīng)。測算財務(wù)杠桿效應(yīng)程度,常用指標(biāo)為財務(wù)杠桿系數(shù)。財務(wù)杠桿系數(shù)(DFL),是普通股收益變動率與息稅前利潤變動率的比值,DFL=普通股收益變動率息稅前利潤變動率=EPS變動率EBIT變動率,在不存在優(yōu)先股股息的情況下,財務(wù)杠桿系數(shù)的計算也可以簡化為,DFL=基期息稅前利潤基期利潤總額=EBIT0EBIT0-I0。

03:30

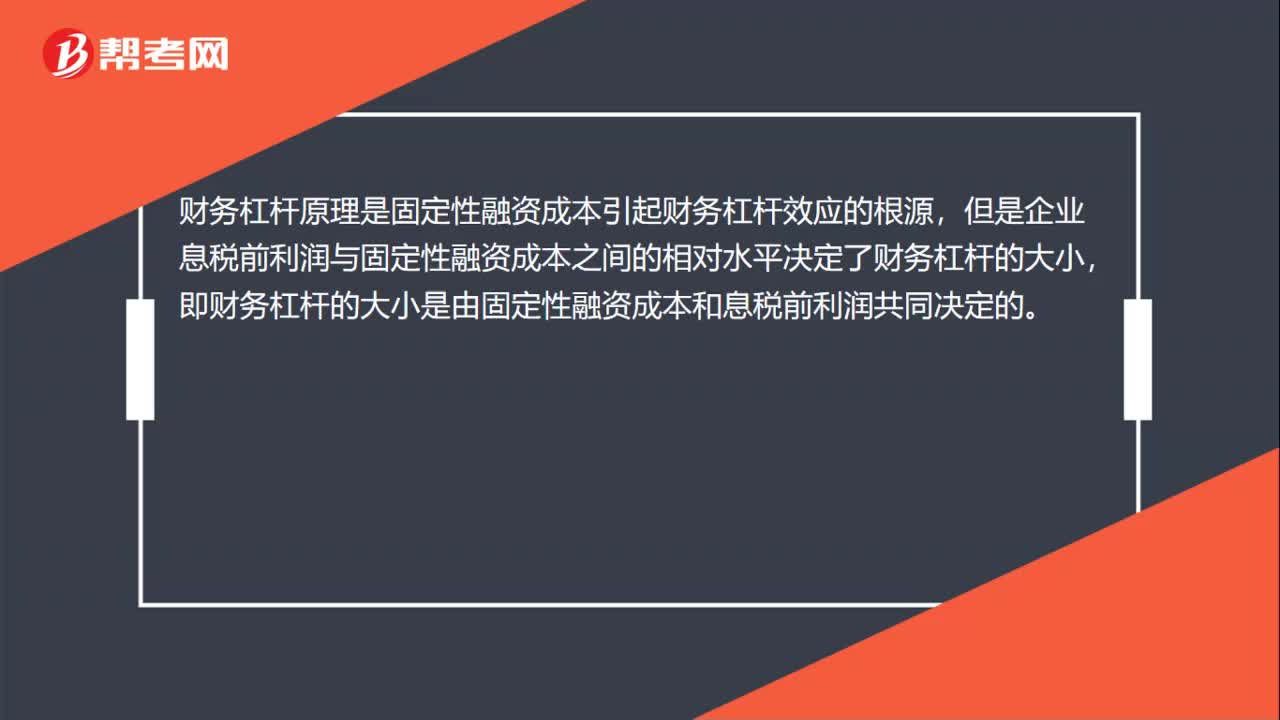

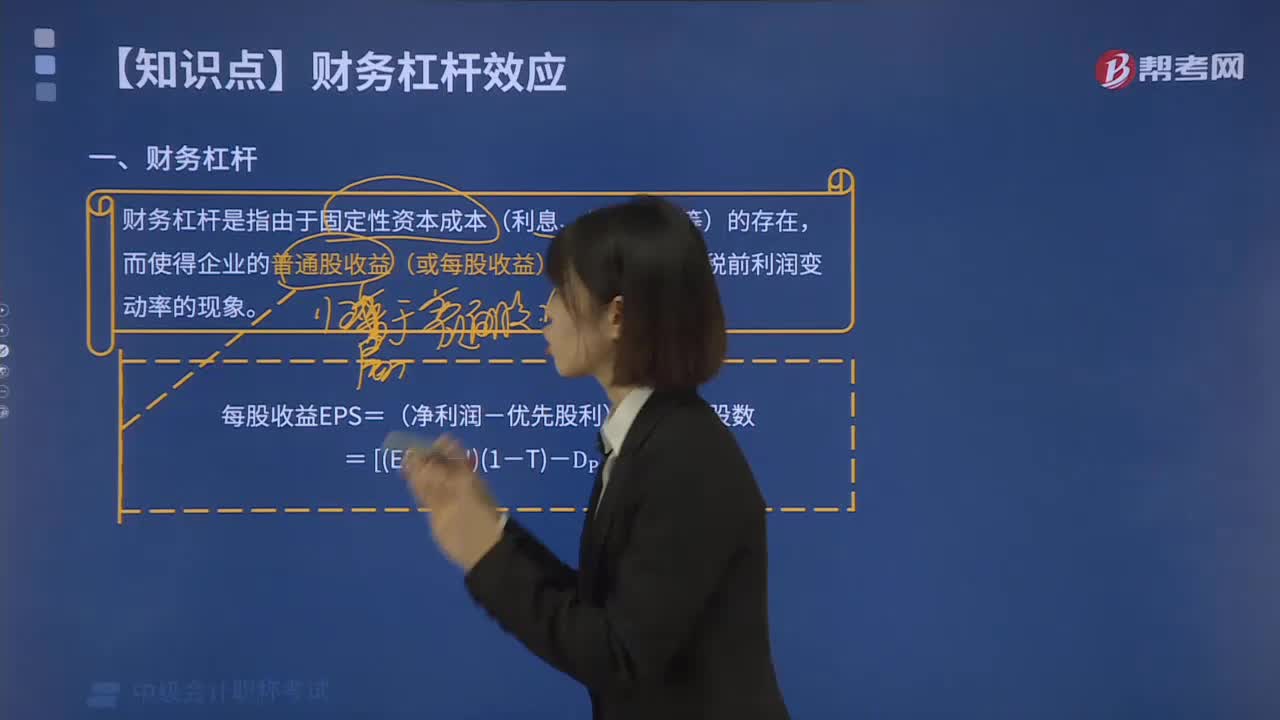

03:30財務(wù)杠桿的具體內(nèi)容是什么?:而使得企業(yè)的普通股收益(或每股收益)變動率大于息稅前利潤變動率的現(xiàn)象。財務(wù)杠桿反映了權(quán)益資本收益的波動性,用普通股收益或每股收益表示普通股權(quán)益資本收益,TE表示普通股收益;影響普通股收益的因素包括資產(chǎn)收益、資本成本、所得稅稅率等因素,當(dāng)有利息費用等固定性資本成本存在時,息稅前利潤的增加雖然不改變固定利息費用總額,但會降低每元息稅前利潤分?jǐn)偟睦①M用,使得普通股收益的增長率大于息稅前利潤的增長率。

01:00

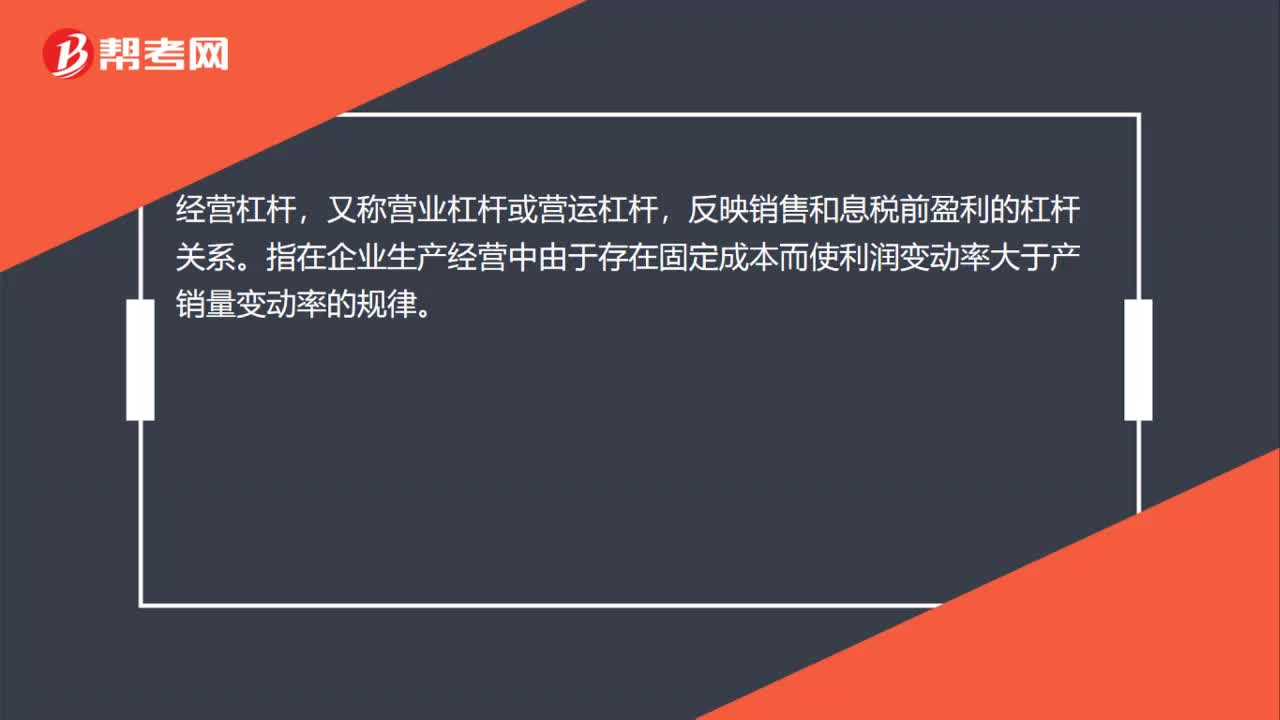

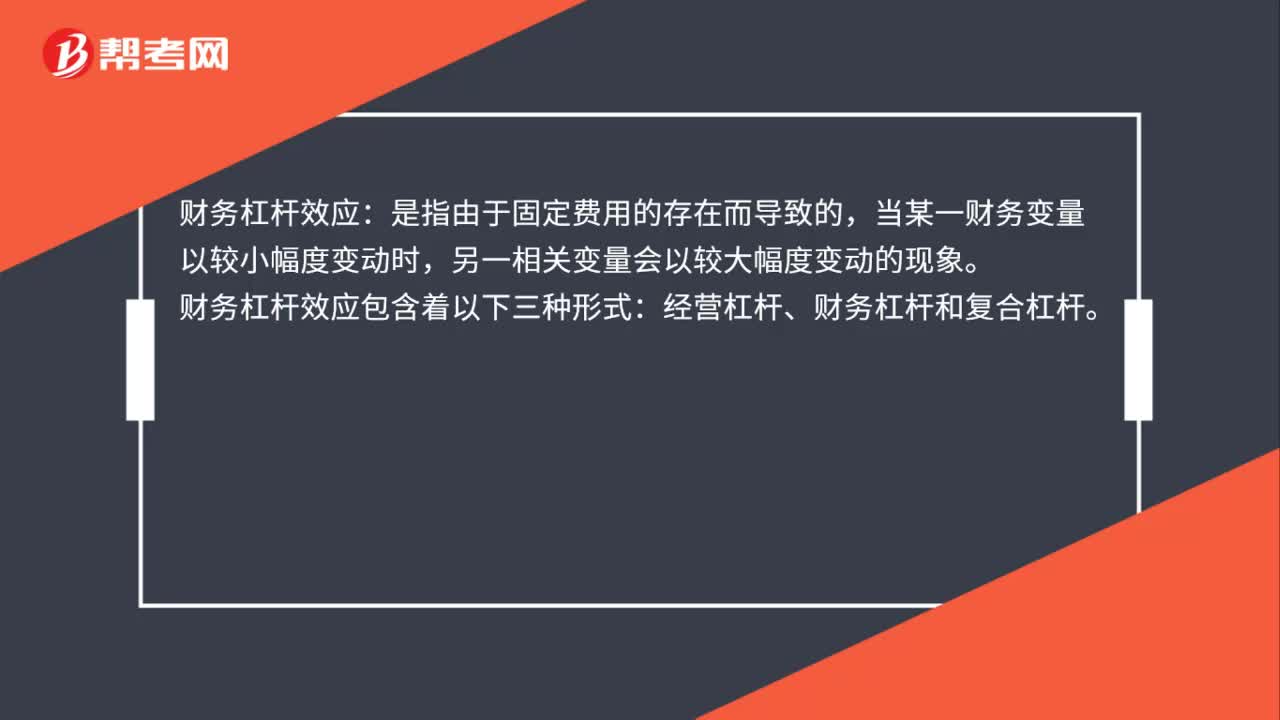

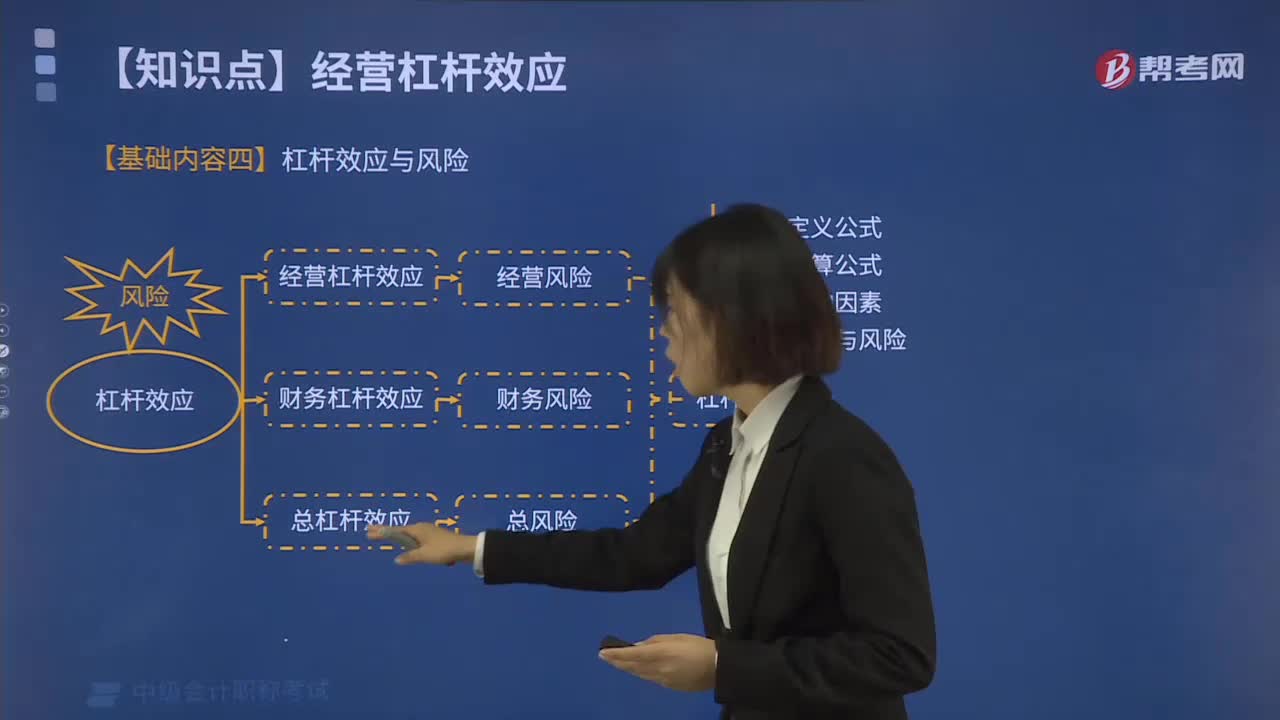

01:00什么是杠桿效應(yīng)與風(fēng)險?:什么是杠桿效應(yīng)與風(fēng)險?1.經(jīng)營杠桿與經(jīng)營風(fēng)險。經(jīng)營風(fēng)險是指企業(yè)由于生產(chǎn)經(jīng)營上的原因而導(dǎo)致的資產(chǎn)收益波動的風(fēng)險。2.財務(wù)杠桿與財務(wù)風(fēng)險,財務(wù)風(fēng)險是指企業(yè)由于籌資原因產(chǎn)生的資本成本負(fù)擔(dān)而導(dǎo)致的普通股收益波動的風(fēng)險,是指由于固定經(jīng)營成本和固定資本成本的存在:導(dǎo)致普通股每股收益變動率大于產(chǎn)銷業(yè)務(wù)量的變動率的現(xiàn)象杠桿系數(shù)(1)定義公式(2)計算公式(3)影響因素(4)杠桿與風(fēng)險

04:22

04:22財務(wù)管理中杠桿效應(yīng)是指什么?:負(fù)債的財務(wù)杠桿效應(yīng)的大小通常用財務(wù)杠桿系數(shù)來衡量:利用二期的動態(tài)資料反映的財務(wù)杠桿系數(shù)是指企業(yè)權(quán)益資本利潤變動率相對稅前利潤變動率的倍數(shù),財務(wù)杠桿系數(shù)=權(quán)益資本利潤變動率息稅前利潤變動率,財務(wù)杠桿系數(shù)=息稅前利潤(息稅前利潤-負(fù)債資本×利息率),后者揭示息稅前利潤、負(fù)債資本以及負(fù)債利息率之間的關(guān)系。前者可以反映出權(quán)益資本利潤率變動率相當(dāng)于息稅前利潤變動率的倍數(shù)。

00:25

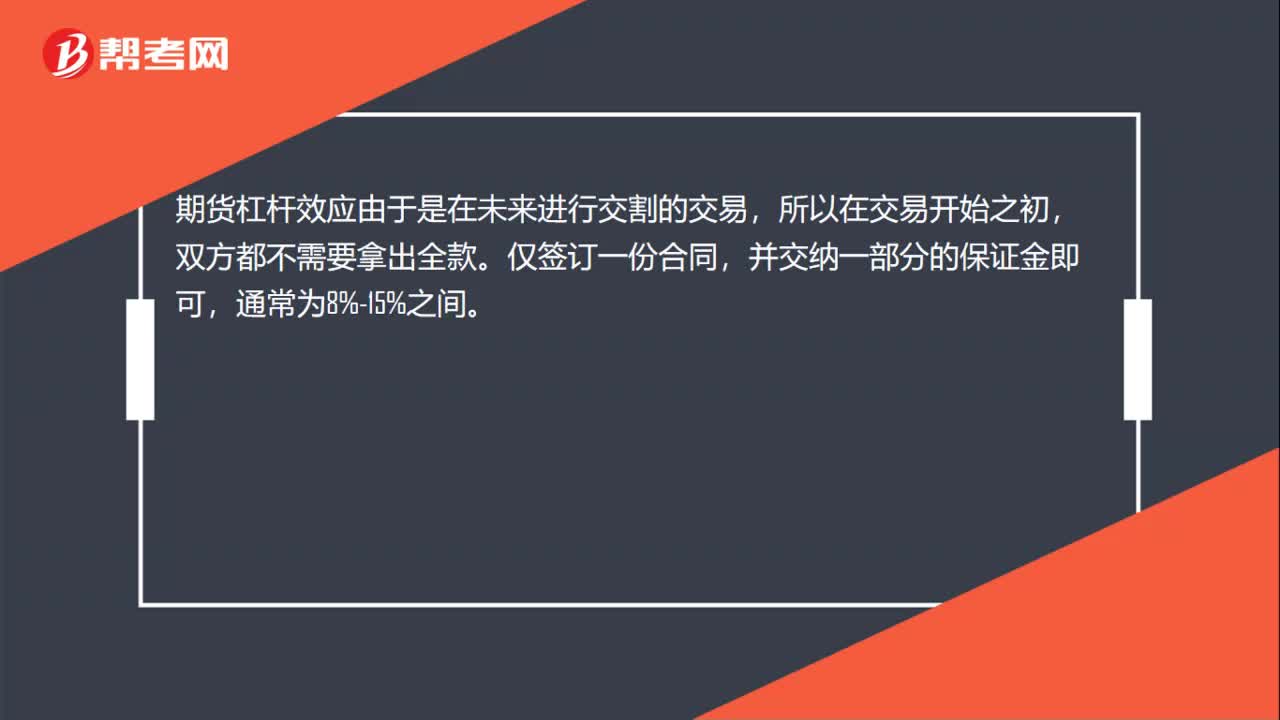

00:25期貨杠桿效應(yīng)是什么?:期貨杠桿效應(yīng)是什么?期貨杠桿效應(yīng)由于是在未來進(jìn)行交割的交易,所以在交易開始之初,雙方都不需要拿出全款。僅簽訂一份合同,并交納一部分的保證金即可,通常為8%-15%之間。

00:36

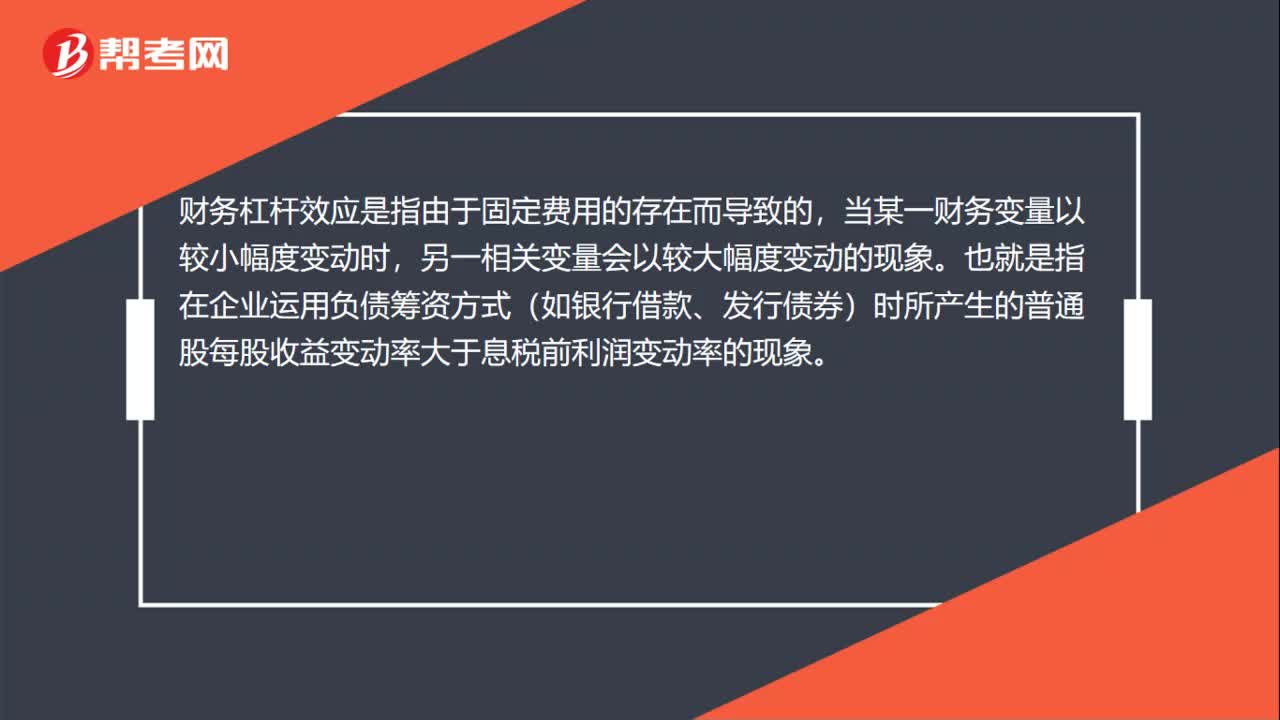

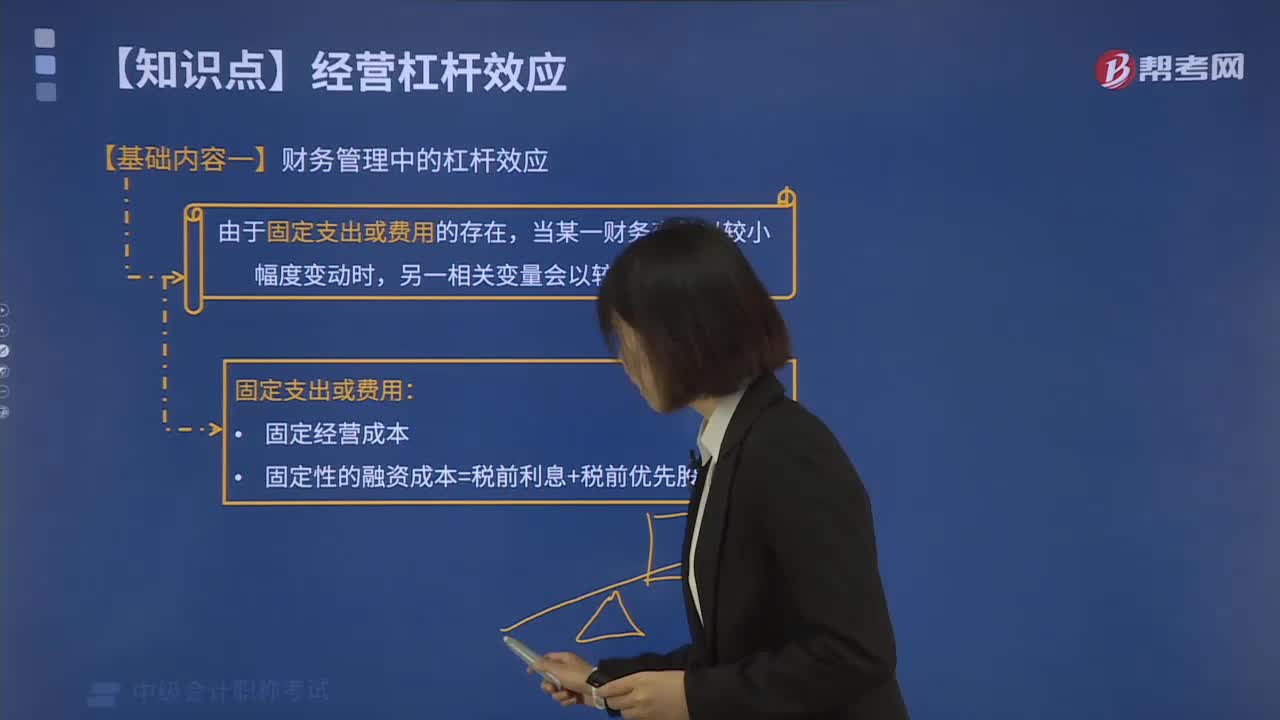

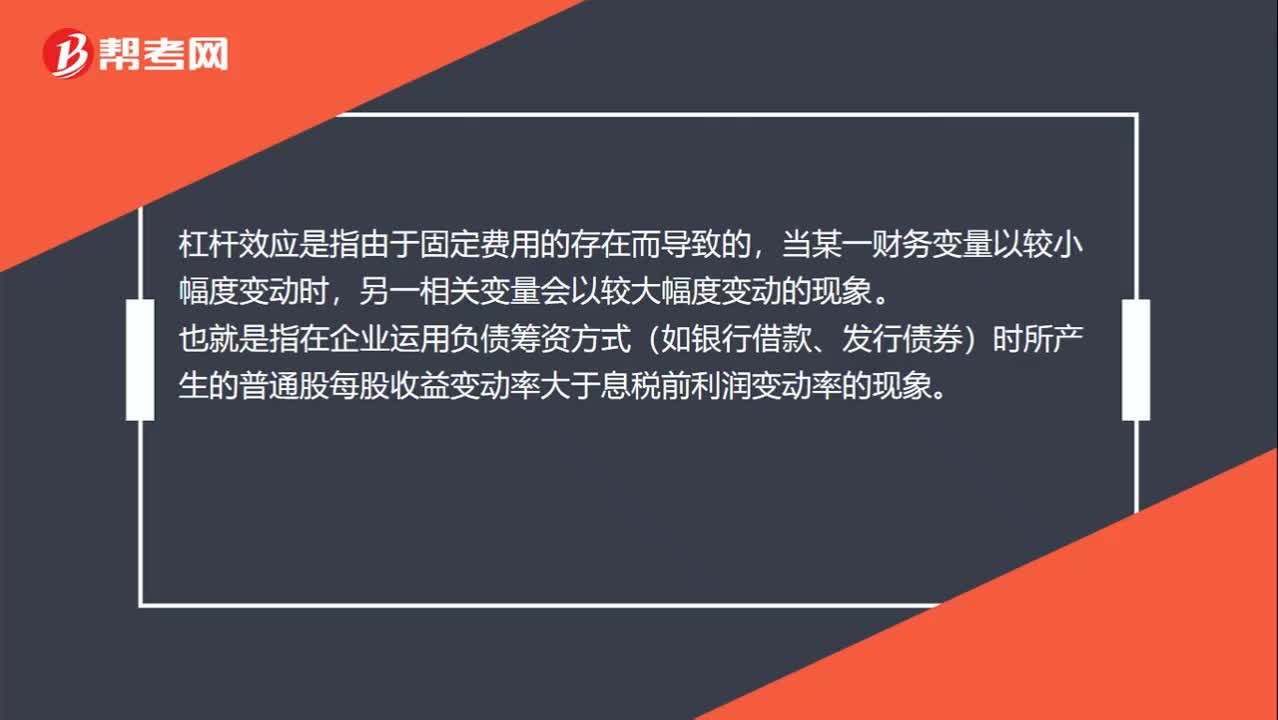

00:36貨幣杠桿效應(yīng)是什么?:貨幣杠桿效應(yīng)是什么?貨幣杠桿效應(yīng)是指由于固定費用的存在而導(dǎo)致的,當(dāng)某一財務(wù)變量以較小幅度變動時,另一相關(guān)變量會以較大幅度變動的現(xiàn)象,也就是指在企業(yè)運用負(fù)債籌資方式(如銀行借款、發(fā)行債券)時所產(chǎn)生的普通股每股收益變動率大于息稅前利潤變動率的現(xiàn)象。

00:39

00:39采購杠桿效應(yīng)是什么?:采購杠桿效應(yīng)是什么?采購杠桿效應(yīng)是一種衡量采購工作績效最直接的手段。好的采購能為企業(yè)創(chuàng)造利潤,獲得潛在的市場資源。質(zhì)量過關(guān)的產(chǎn)品(條件是產(chǎn)品定位沒有問題),具有價格優(yōu)勢,其市場前景是非常廣闊的。而采購正是目前很多企業(yè)日益重視的利潤源。

00:52

00:52為什么優(yōu)先股會增加公司的財務(wù)杠桿?:為什么優(yōu)先股會增加公司的財務(wù)杠桿?優(yōu)先股算是混合籌資方式,兼具債務(wù)和股權(quán)的性質(zhì)。財務(wù)杠桿系數(shù)=EBIT[EBIT-I-D1-T],公式中的D代表優(yōu)先股股利。從計算公式可以看出D增加,會導(dǎo)致分母的降低,從而使整個分?jǐn)?shù)增大,從而增加公司的財務(wù)杠桿效應(yīng)。

00:31

00:31財務(wù)杠桿系數(shù)定義公式和計算公式是什么?:財務(wù)杠桿系數(shù)定義公式和計算公式是什么?財務(wù)杠桿系數(shù)=普通股盈余變動率息稅前利潤變動率,所以每股收益變動率=息稅前利潤變動率×財務(wù)杠桿系數(shù)。普通股盈余變動率就是每股收益變動率。

00:37

00:37杠桿效應(yīng)是什么?:杠桿效應(yīng)是什么?杠桿效應(yīng)是指由于固定費用的存在而導(dǎo)致的,當(dāng)某一財務(wù)變量以較小幅度變動時,另一相關(guān)變量會以較大幅度變動的現(xiàn)象。也就是指在企業(yè)運用負(fù)債籌資方式(如銀行借款、發(fā)行債券)時所產(chǎn)生的普通股每股收益變動率大于息稅前利潤變動率的現(xiàn)象。

01:44

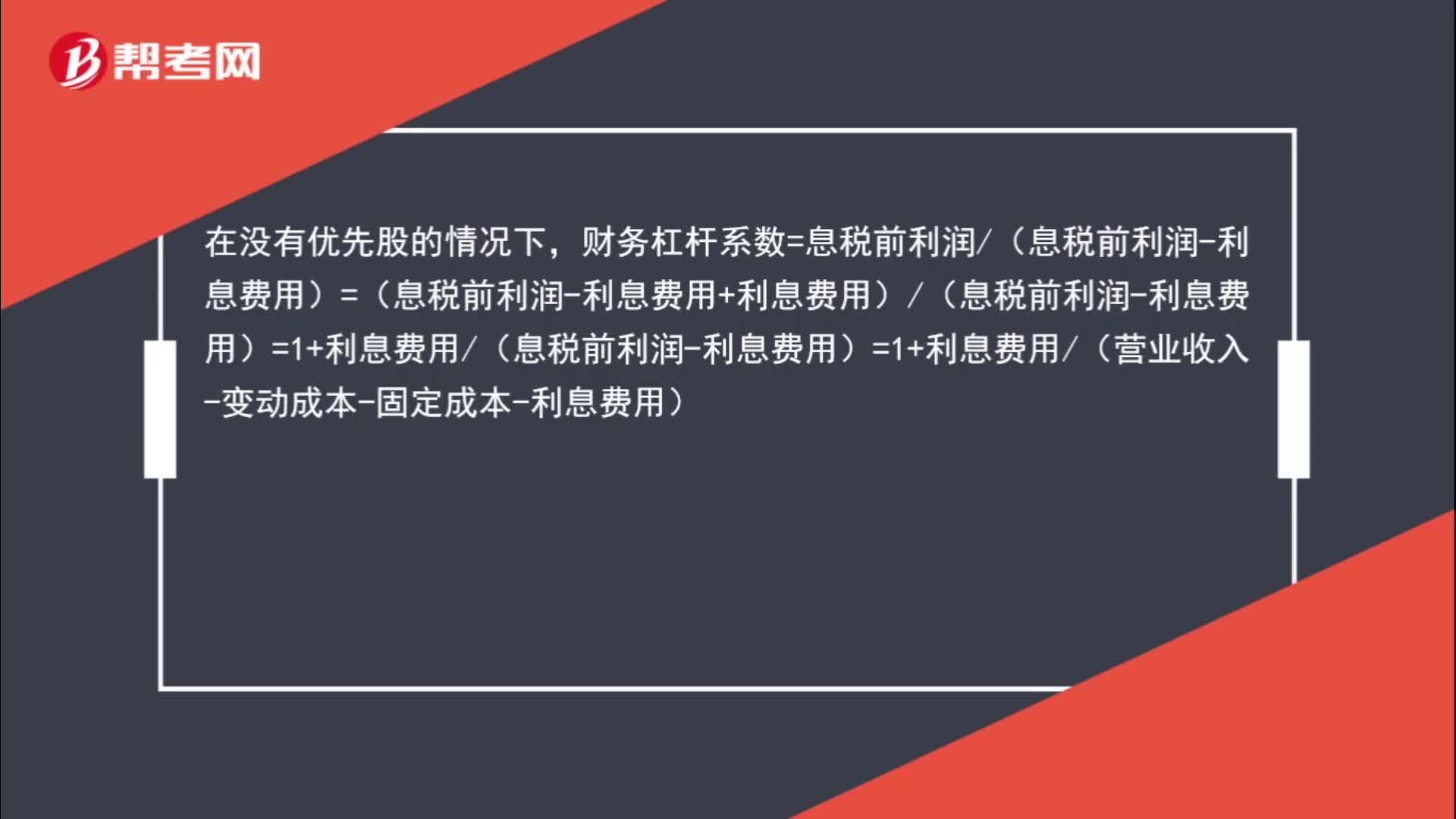

01:44營業(yè)收入是怎樣影響財務(wù)杠桿系數(shù)的?:營業(yè)收入是怎樣影響財務(wù)杠桿系數(shù)的?在沒有優(yōu)先股的情況下,財務(wù)杠桿系數(shù)=息稅前利潤(息稅前利潤-利息費用)=(息稅前利潤-利息費用+利息費用)(息稅前利潤-利息費用)=1+利息費用(息稅前利潤-利息費用)=1+利息費用(營業(yè)收入-變動成本-固定成本-利息費用),所以,營業(yè)收入增加“營業(yè)收入-變動成本-固定成本-利息費用”增加,利息費用(營業(yè)收入-變動成本-固定成本-利息費用)“減少”

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日