中級(jí)會(huì)計(jì)職稱(chēng)考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

06:42

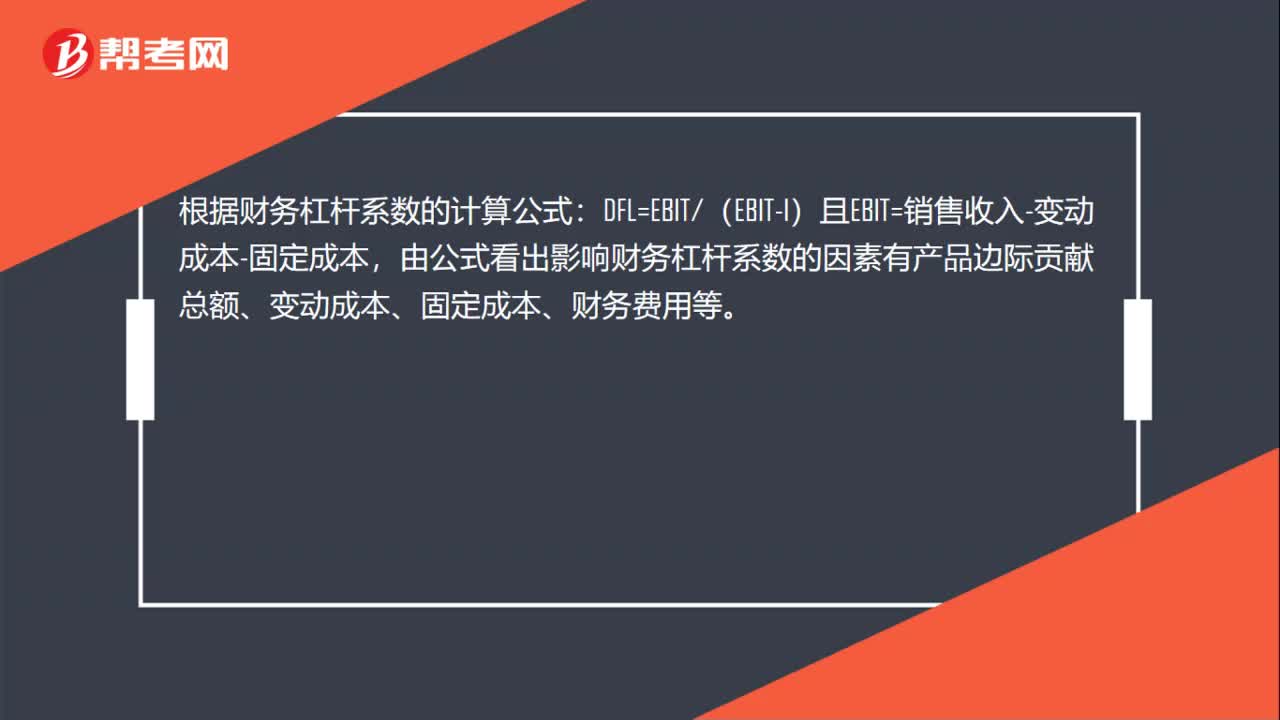

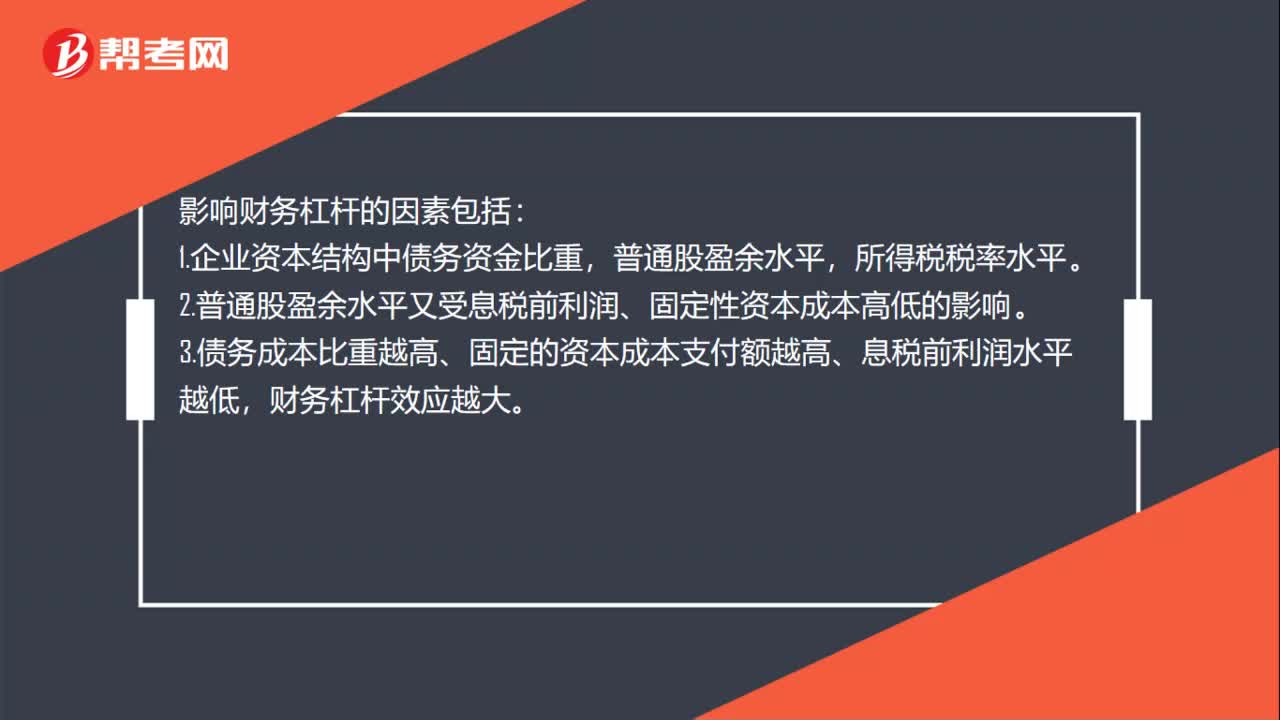

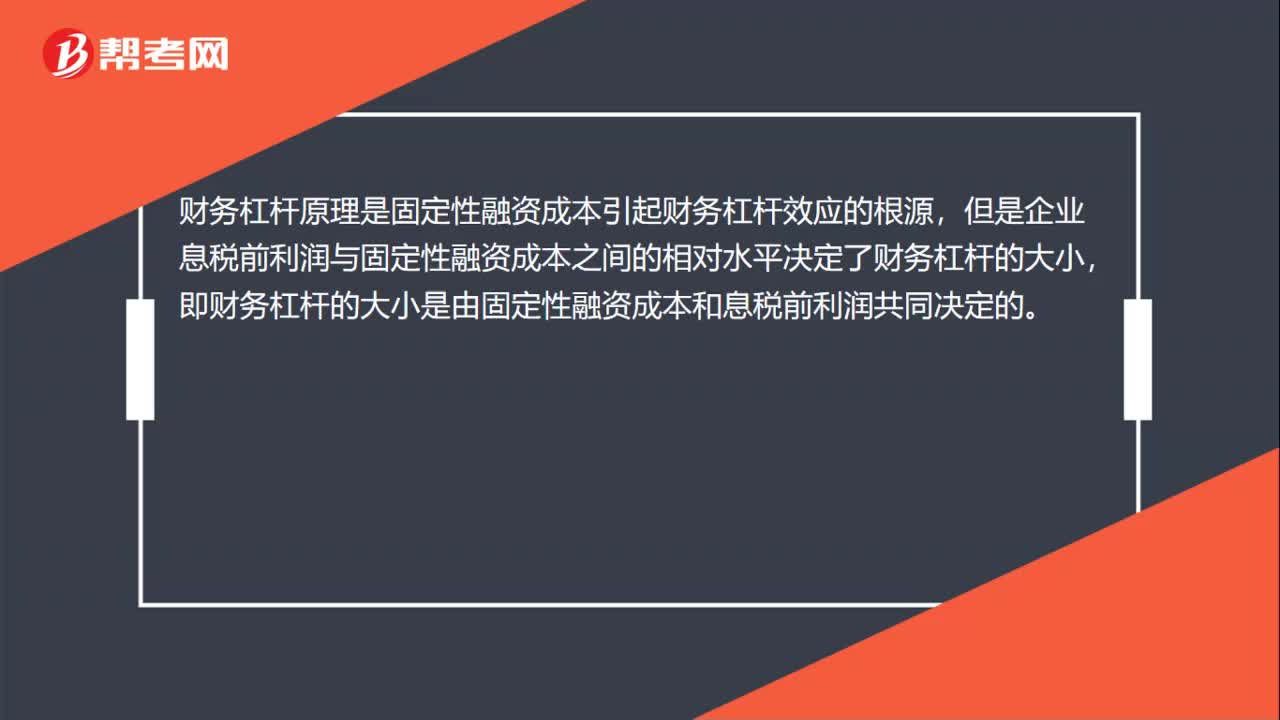

06:42財(cái)務(wù)杠桿的影響因素有哪些?:就存在財(cái)務(wù)杠桿效應(yīng),都會(huì)產(chǎn)生財(cái)務(wù)杠桿效應(yīng),2.財(cái)務(wù)杠桿與財(cái)務(wù)風(fēng)險(xiǎn),財(cái)務(wù)杠桿系數(shù)越高。表明普通股收益的波動(dòng)程度越大,3.影響財(cái)務(wù)杠桿的因素。債務(wù)成本比重越高、固定的資本成本支付額越高、息稅前利潤(rùn)水平越低,財(cái)務(wù)杠桿效應(yīng)越大,【2018年中級(jí)會(huì)計(jì)職稱(chēng)考試真題】某公司基期息稅前利潤(rùn)1000萬(wàn)元。假設(shè)與財(cái)務(wù)杠桿相關(guān)的其他因素保持不變,則該公司計(jì)劃期的財(cái)務(wù)杠桿系數(shù)為()。影響財(cái)務(wù)杠桿系數(shù)的有()

08:49

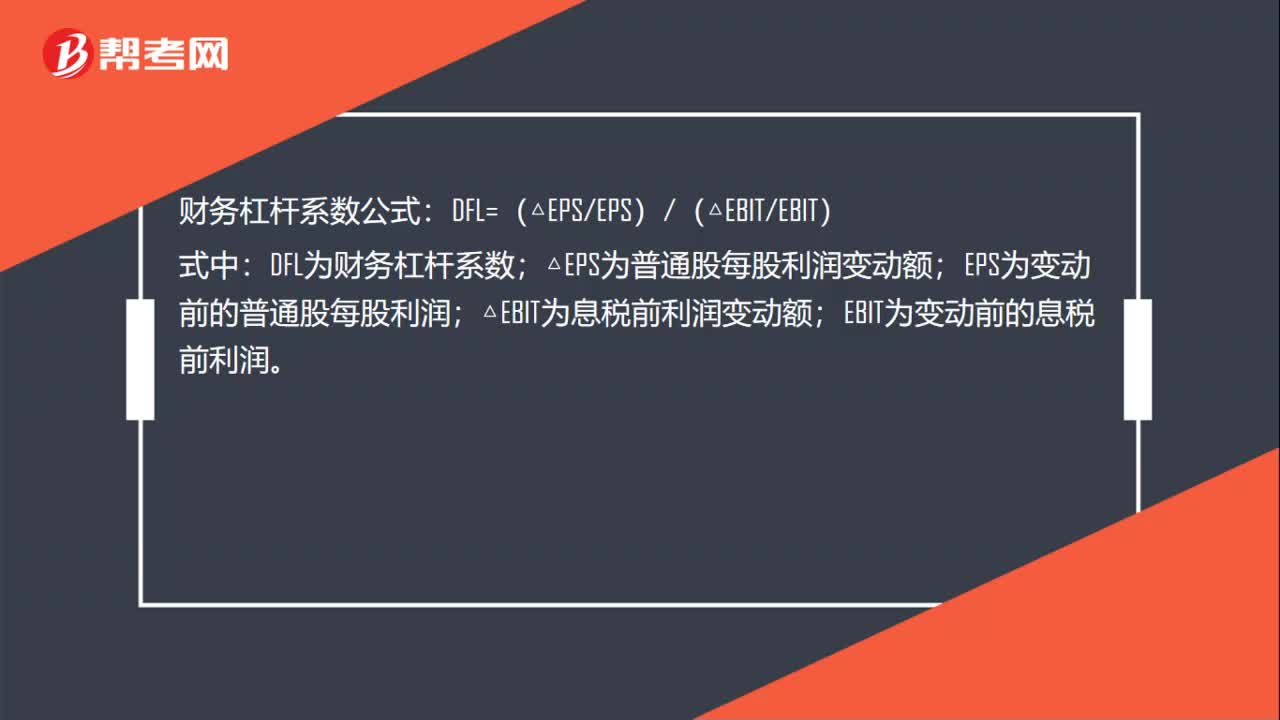

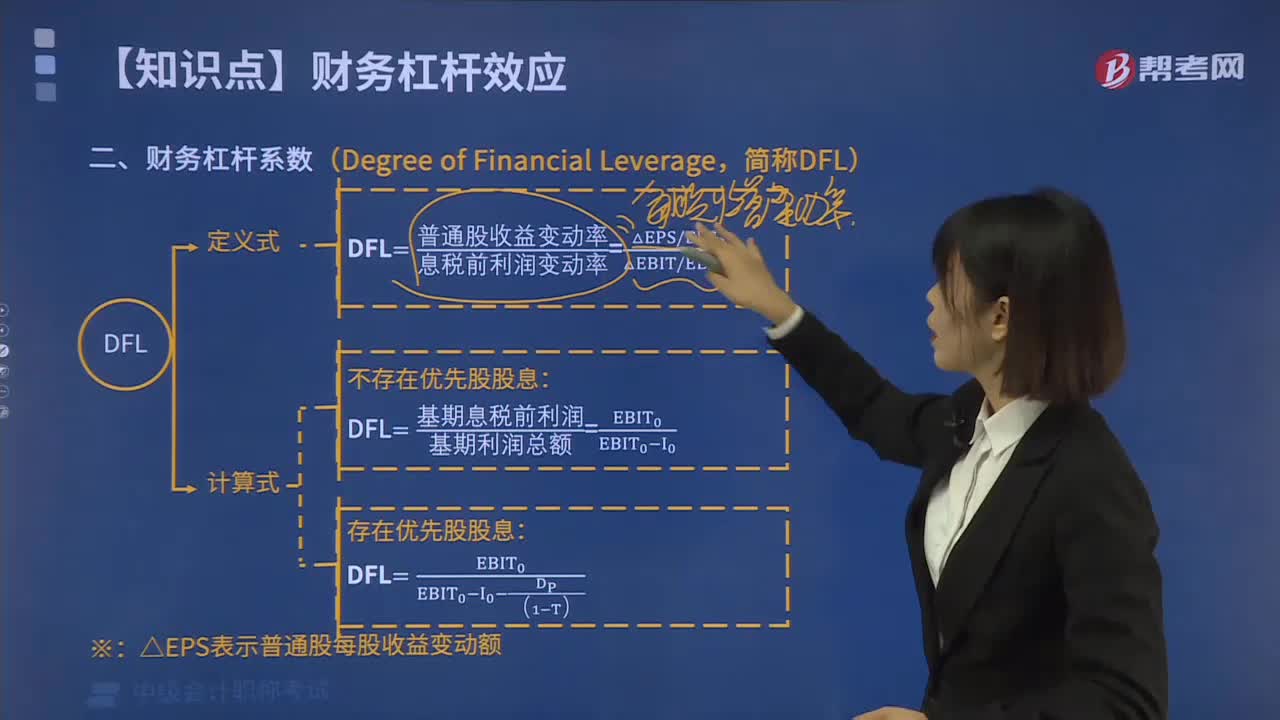

08:49財(cái)務(wù)杠桿系數(shù)的計(jì)算公式是什么?:財(cái)務(wù)杠桿系數(shù)的計(jì)算公式是什么?只要企業(yè)融資方式中存在固定性資本成本,就存在財(cái)務(wù)杠桿效應(yīng)。測(cè)算財(cái)務(wù)杠桿效應(yīng)程度,常用指標(biāo)為財(cái)務(wù)杠桿系數(shù)。財(cái)務(wù)杠桿系數(shù)(DFL),是普通股收益變動(dòng)率與息稅前利潤(rùn)變動(dòng)率的比值,DFL=普通股收益變動(dòng)率息稅前利潤(rùn)變動(dòng)率=EPS變動(dòng)率EBIT變動(dòng)率,在不存在優(yōu)先股股息的情況下,財(cái)務(wù)杠桿系數(shù)的計(jì)算也可以簡(jiǎn)化為,DFL=基期息稅前利潤(rùn)基期利潤(rùn)總額=EBIT0EBIT0-I0。

03:30

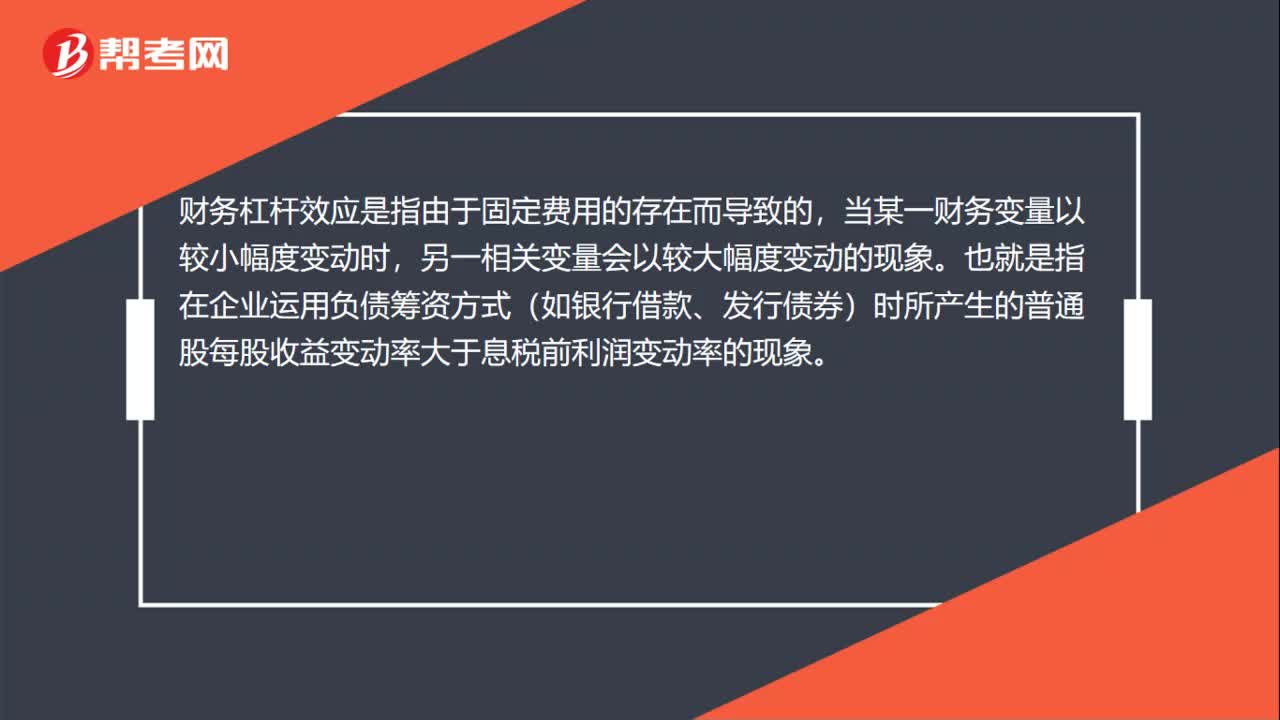

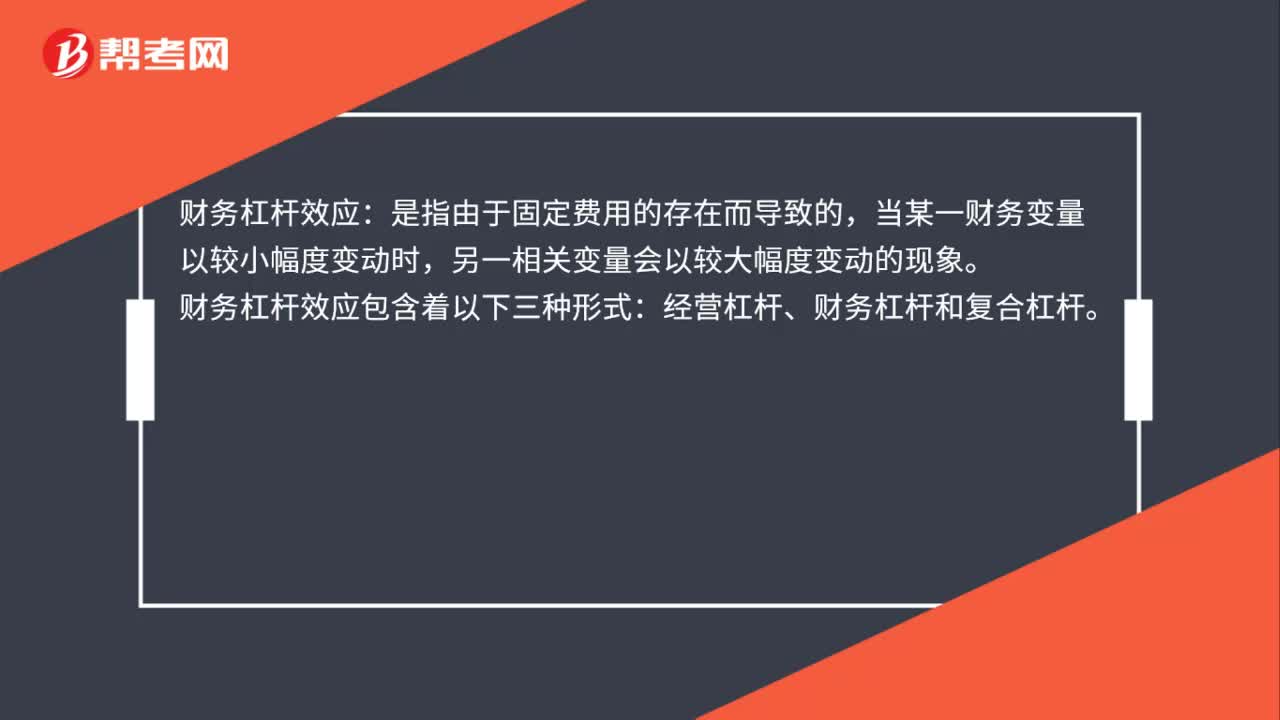

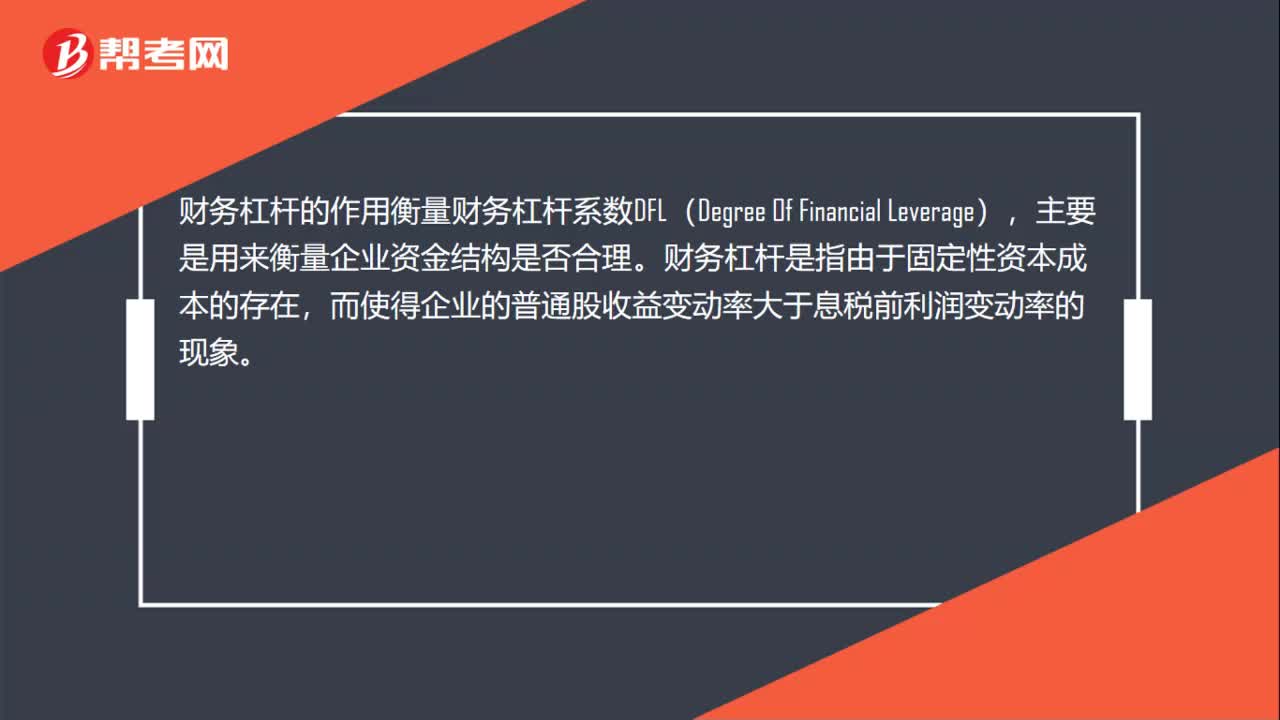

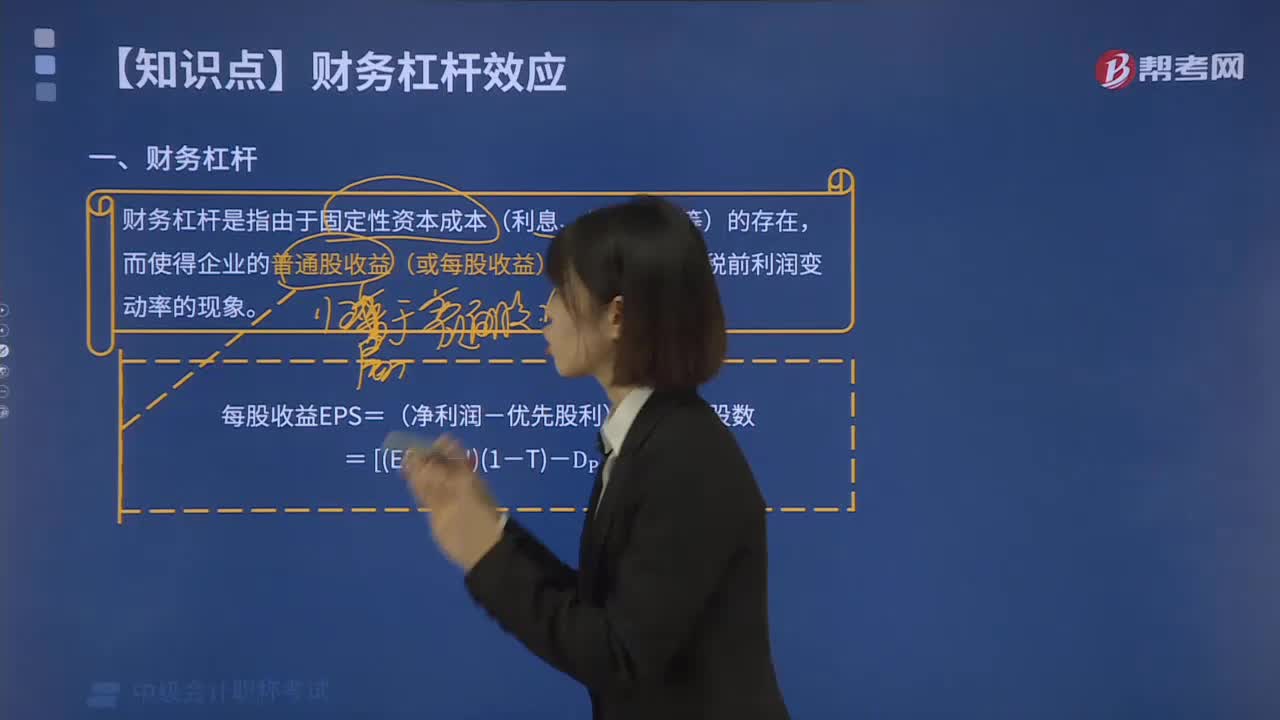

03:30財(cái)務(wù)杠桿的具體內(nèi)容是什么?:而使得企業(yè)的普通股收益(或每股收益)變動(dòng)率大于息稅前利潤(rùn)變動(dòng)率的現(xiàn)象。財(cái)務(wù)杠桿反映了權(quán)益資本收益的波動(dòng)性,用普通股收益或每股收益表示普通股權(quán)益資本收益,TE表示普通股收益;影響普通股收益的因素包括資產(chǎn)收益、資本成本、所得稅稅率等因素,當(dāng)有利息費(fèi)用等固定性資本成本存在時(shí),息稅前利潤(rùn)的增加雖然不改變固定利息費(fèi)用總額,但會(huì)降低每元息稅前利潤(rùn)分?jǐn)偟睦①M(fèi)用,使得普通股收益的增長(zhǎng)率大于息稅前利潤(rùn)的增長(zhǎng)率。

07:32

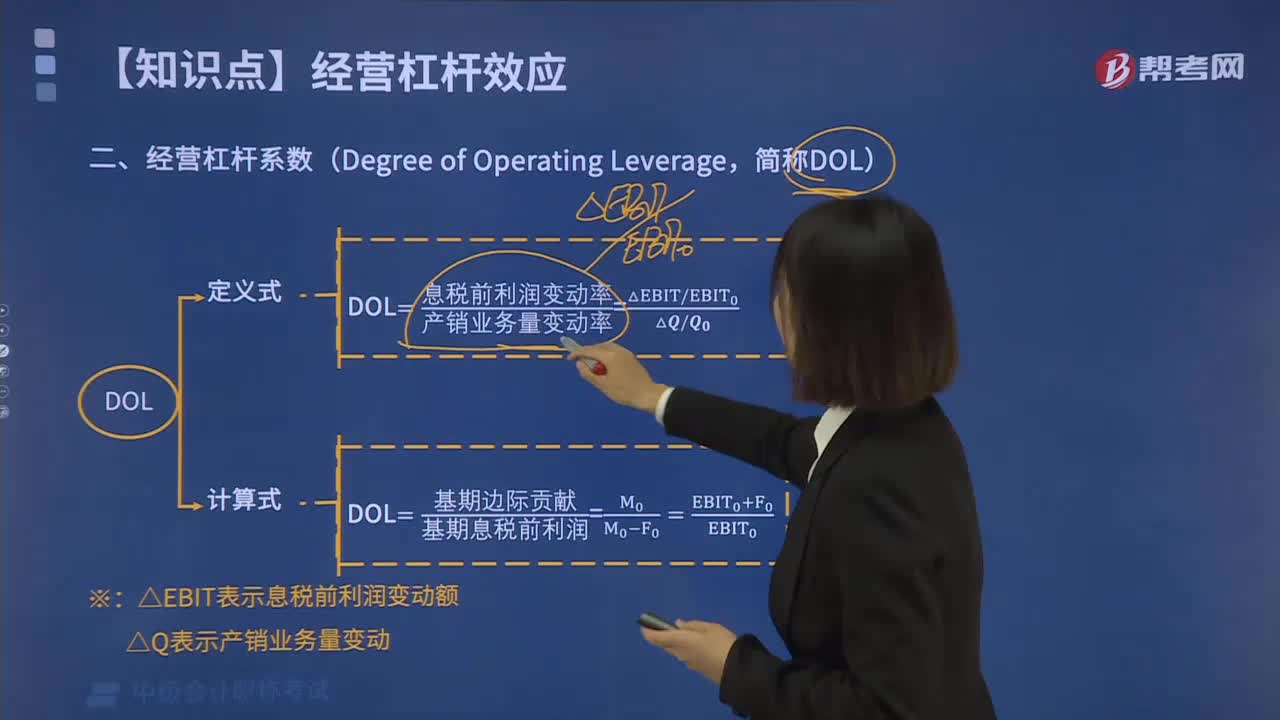

07:32經(jīng)營(yíng)杠桿系數(shù)的計(jì)算式是什么?:經(jīng)營(yíng)杠桿系數(shù)的計(jì)算式是什么?只要企業(yè)存在固定性經(jīng)營(yíng)成本,就存在經(jīng)營(yíng)杠桿效應(yīng)。但以不同產(chǎn)銷(xiāo)業(yè)務(wù)量為基礎(chǔ),其經(jīng)營(yíng)杠桿效應(yīng)的大小程度是不一致的。測(cè)算經(jīng)營(yíng)杠桿效應(yīng)程度,常用指標(biāo)為經(jīng)營(yíng)杠桿系數(shù)。經(jīng)營(yíng)杠桿系數(shù)的定義式及計(jì)算式為:公式推導(dǎo)方法為:

04:22

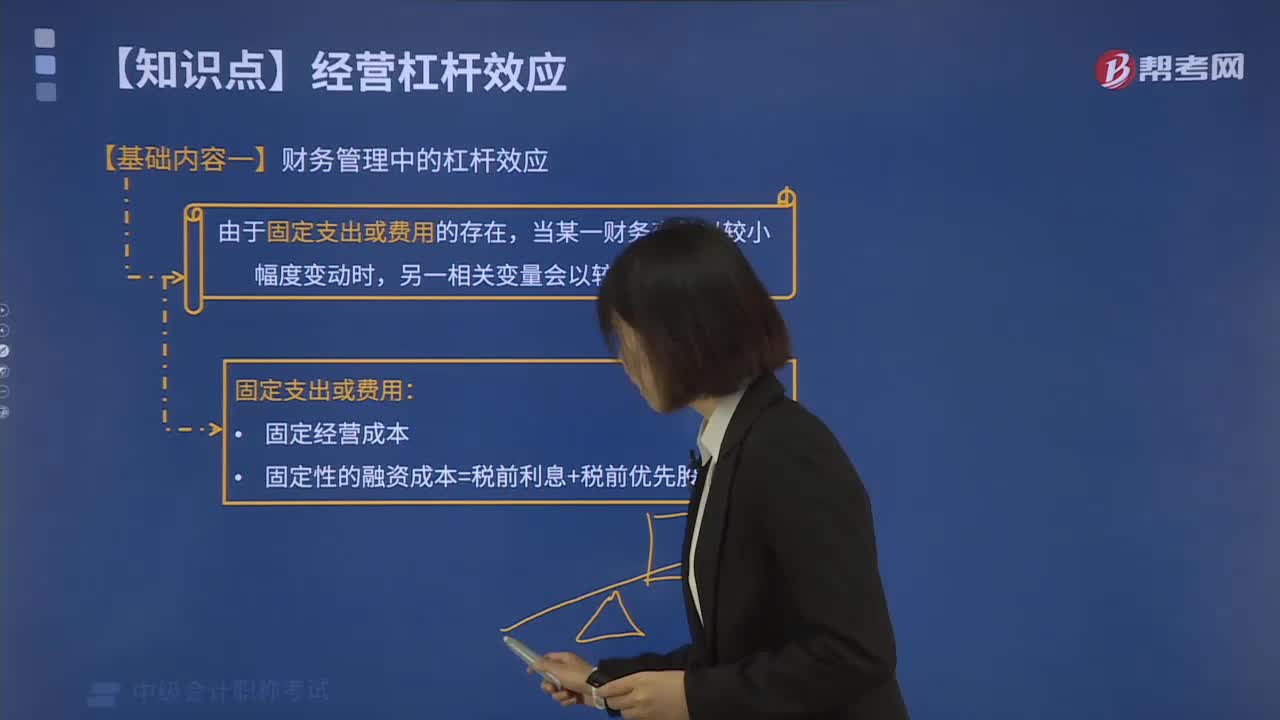

04:22財(cái)務(wù)管理中杠桿效應(yīng)是指什么?:負(fù)債的財(cái)務(wù)杠桿效應(yīng)的大小通常用財(cái)務(wù)杠桿系數(shù)來(lái)衡量:利用二期的動(dòng)態(tài)資料反映的財(cái)務(wù)杠桿系數(shù)是指企業(yè)權(quán)益資本利潤(rùn)變動(dòng)率相對(duì)稅前利潤(rùn)變動(dòng)率的倍數(shù),財(cái)務(wù)杠桿系數(shù)=權(quán)益資本利潤(rùn)變動(dòng)率息稅前利潤(rùn)變動(dòng)率,財(cái)務(wù)杠桿系數(shù)=息稅前利潤(rùn)(息稅前利潤(rùn)-負(fù)債資本×利息率),后者揭示息稅前利潤(rùn)、負(fù)債資本以及負(fù)債利息率之間的關(guān)系。前者可以反映出權(quán)益資本利潤(rùn)率變動(dòng)率相當(dāng)于息稅前利潤(rùn)變動(dòng)率的倍數(shù)。

07:50

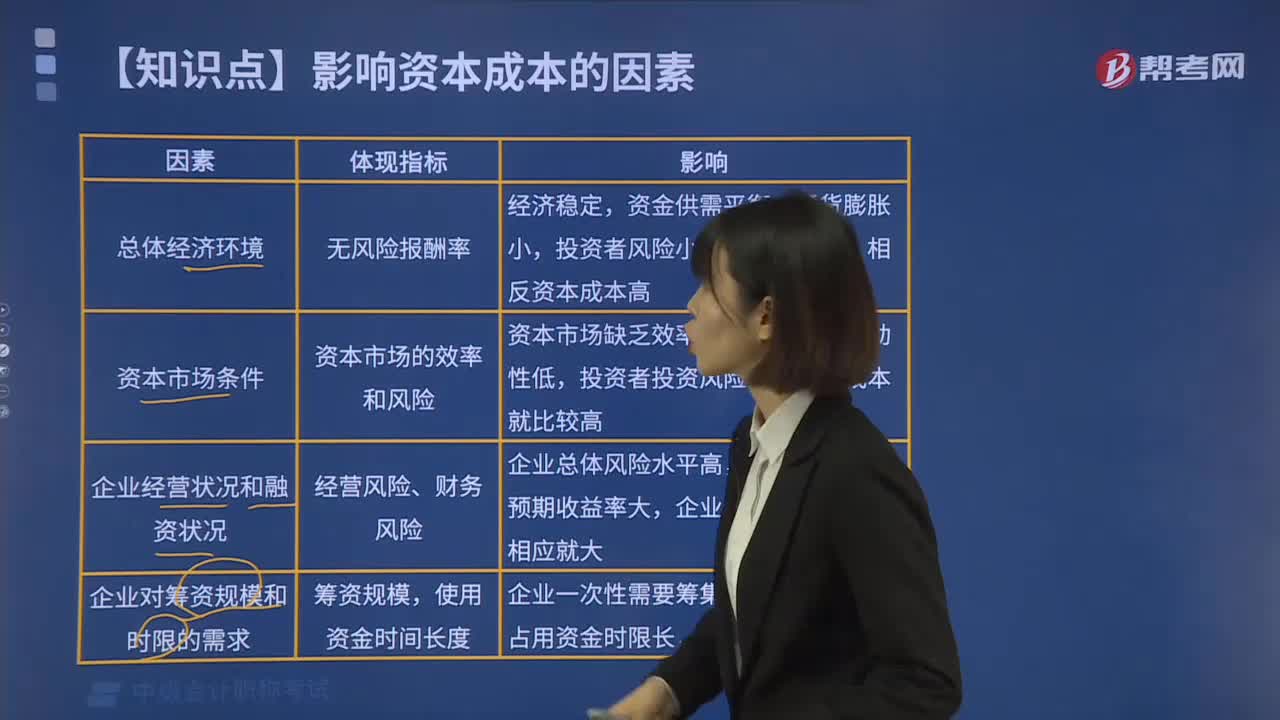

07:50影響資本成本的因素有哪些?:表現(xiàn)在國(guó)民經(jīng)濟(jì)發(fā)展水平、預(yù)期的通貨膨脹等方面。這些都會(huì)對(duì)企業(yè)籌資的資本成本產(chǎn)生影響,整個(gè)社會(huì)經(jīng)濟(jì)的資金供給和需求相對(duì)均衡且通貨膨脹水平低,籌資的資本成本率相應(yīng)就比較低,籌資的資本成本率就高。資本市場(chǎng)條件包括資本市場(chǎng)的效率和風(fēng)險(xiǎn),如果資本市場(chǎng)缺乏效率,企業(yè)的經(jīng)營(yíng)風(fēng)險(xiǎn)和財(cái)務(wù)風(fēng)險(xiǎn)共同構(gòu)成企業(yè)總體風(fēng)險(xiǎn),則企業(yè)總體風(fēng)險(xiǎn)水平高,投資者要求的預(yù)期收益率高,企業(yè)籌資的資本成本相應(yīng)就大。資本成本就高。

00:56

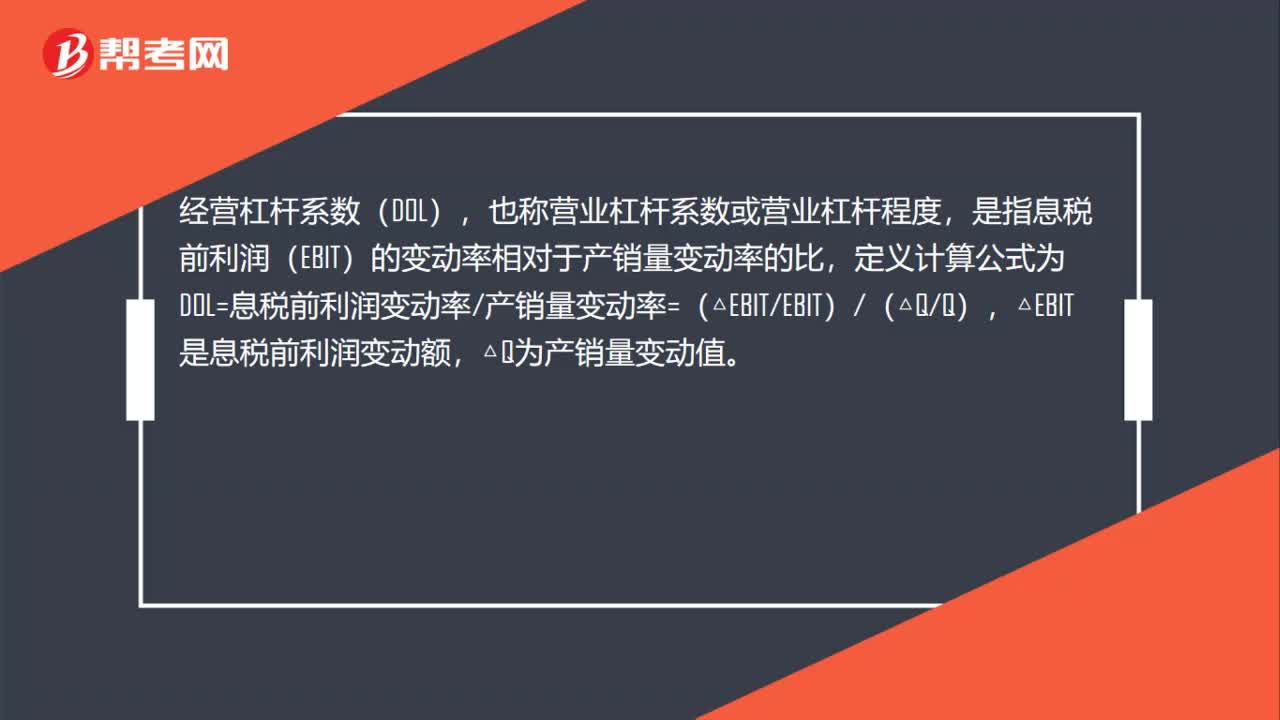

00:56杠桿系數(shù)含義是什么?:杠桿系數(shù)含義是什么?經(jīng)營(yíng)杠桿系數(shù)(DOL),也稱(chēng)營(yíng)業(yè)杠桿系數(shù)或營(yíng)業(yè)杠桿程度,是指息稅前利潤(rùn)(EBIT)的變動(dòng)率相對(duì)于產(chǎn)銷(xiāo)量變動(dòng)率的比,定義計(jì)算公式為DOL=息稅前利潤(rùn)變動(dòng)率產(chǎn)銷(xiāo)量變動(dòng)率=(△EBITEBIT)(△QQ),△EBIT是息稅前利潤(rùn)變動(dòng)額,△Q為產(chǎn)銷(xiāo)量變動(dòng)值。

00:24

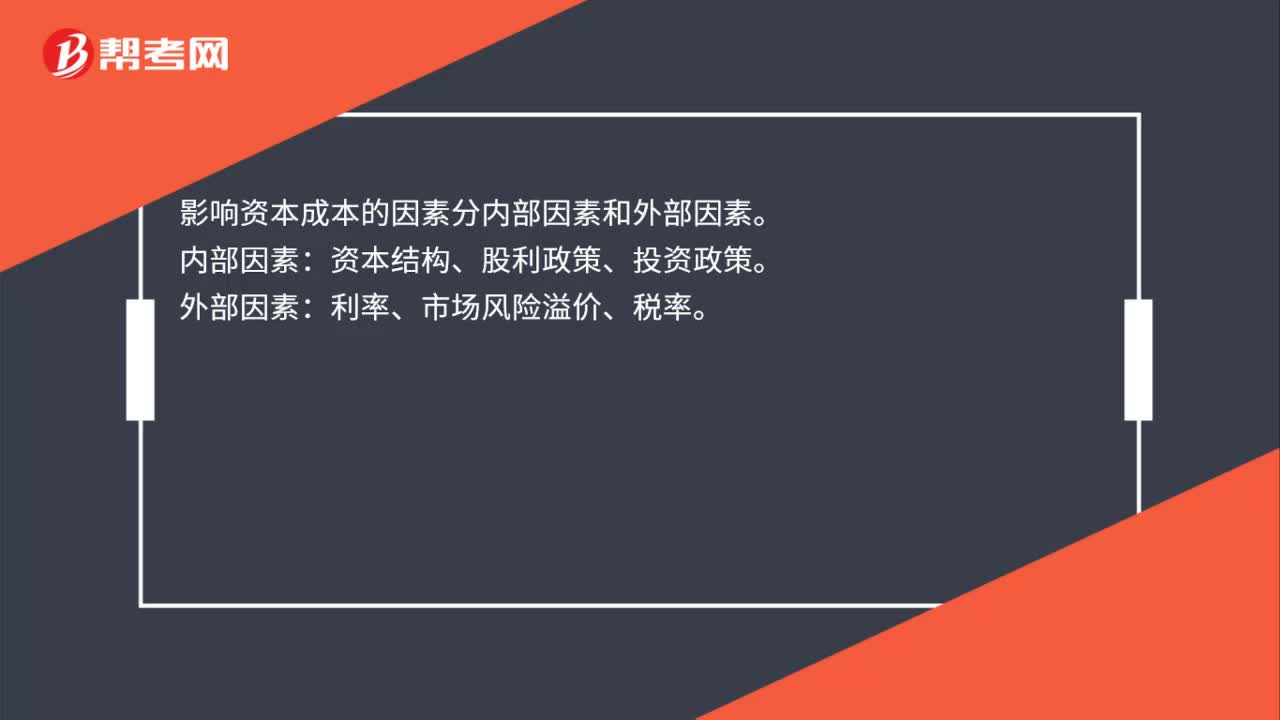

00:24影響資本成本因素有哪些?:影響資本成本因素有哪些?影響資本成本的因素分內(nèi)部因素和外部因素。內(nèi)部因素:資本結(jié)構(gòu)、股利政策、投資政策。外部因素:利率、市場(chǎng)風(fēng)險(xiǎn)溢價(jià)、稅率。

00:18

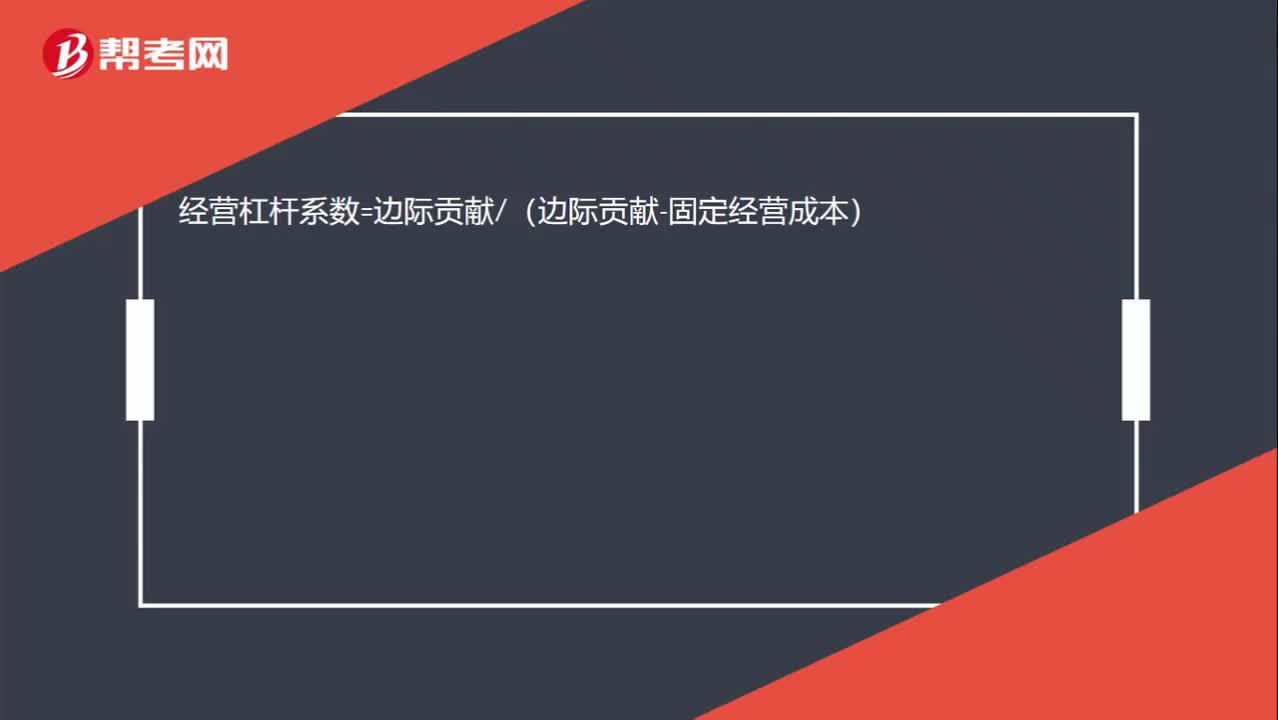

00:18基期杠桿系數(shù)公式是什么?:經(jīng)營(yíng)杠桿系數(shù)=邊際貢獻(xiàn)(邊際貢獻(xiàn)-固定經(jīng)營(yíng)成本)

00:31

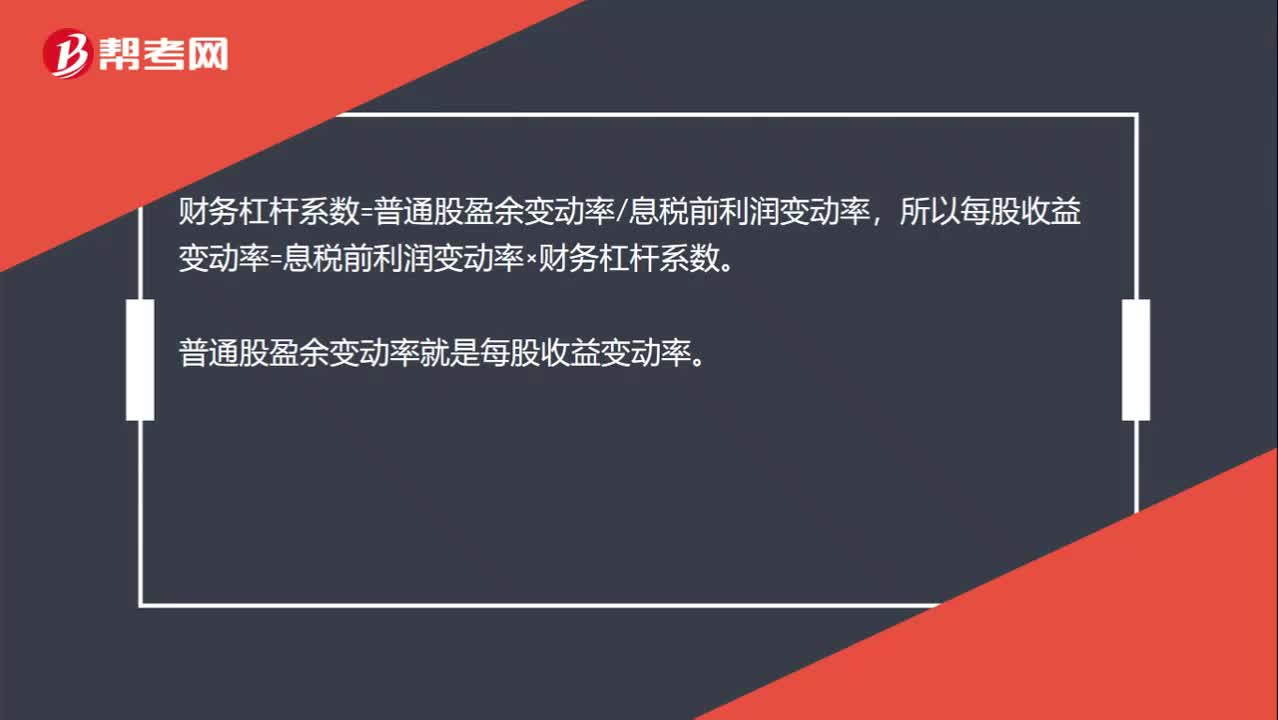

00:31財(cái)務(wù)杠桿系數(shù)定義公式和計(jì)算公式是什么?:財(cái)務(wù)杠桿系數(shù)定義公式和計(jì)算公式是什么?財(cái)務(wù)杠桿系數(shù)=普通股盈余變動(dòng)率息稅前利潤(rùn)變動(dòng)率,所以每股收益變動(dòng)率=息稅前利潤(rùn)變動(dòng)率×財(cái)務(wù)杠桿系數(shù)。普通股盈余變動(dòng)率就是每股收益變動(dòng)率。

04:38

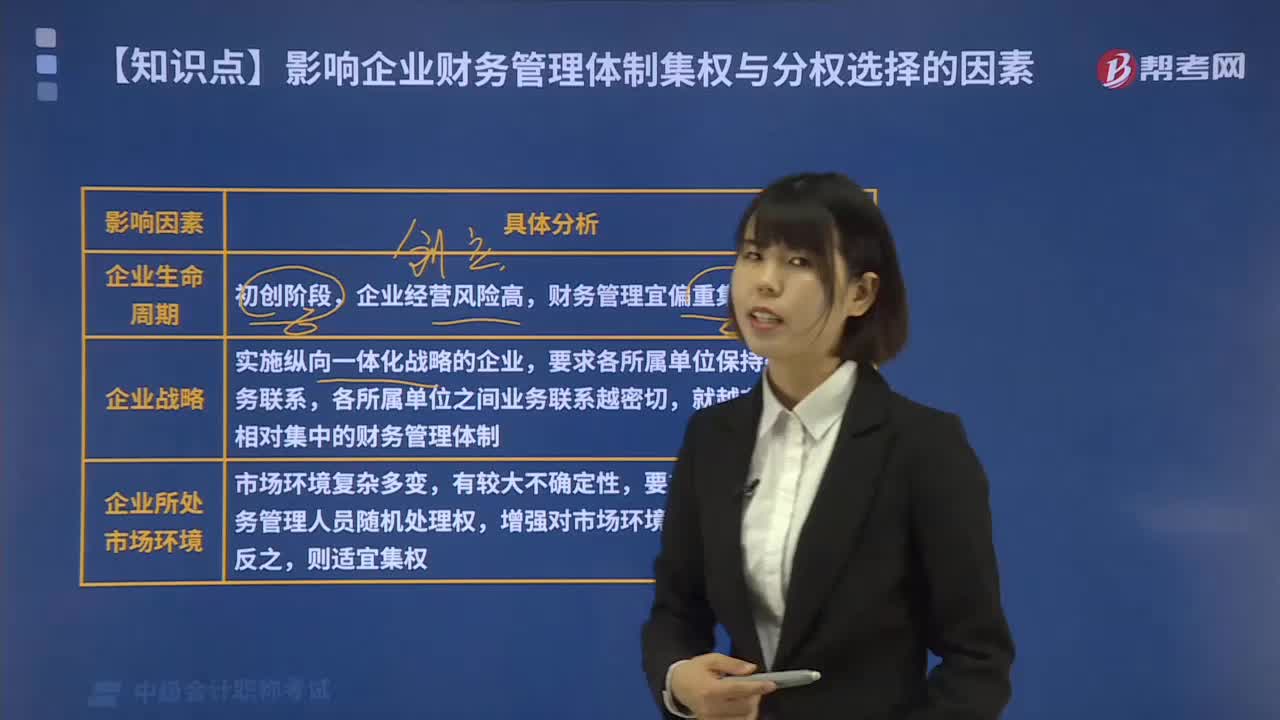

04:38影響企業(yè)財(cái)務(wù)管理體制集權(quán)與分權(quán)選擇的因素有哪些?:影響企業(yè)財(cái)務(wù)管理體制集權(quán)與分權(quán)選擇的因素如下:所對(duì)應(yīng)的財(cái)務(wù)管理體制選擇模式會(huì)有區(qū)別,不同戰(zhàn)略目標(biāo)應(yīng)匹配不同的財(cái)務(wù)管理體制,就越有必要采用相對(duì)集中的財(cái)務(wù)管理體制。分別確定集權(quán)分權(quán)情況才能最有利于企業(yè)的長(zhǎng)久發(fā)展,就要求在財(cái)務(wù)管理劃分權(quán)力給中下層財(cái)務(wù)管理人員較多的隨機(jī)處理權(quán)。以增強(qiáng)企業(yè)對(duì)市場(chǎng)環(huán)境變動(dòng)的適應(yīng)能力,為財(cái)務(wù)管理服務(wù)的財(cái)務(wù)組織制度也相應(yīng)簡(jiǎn)單、集中。

01:44

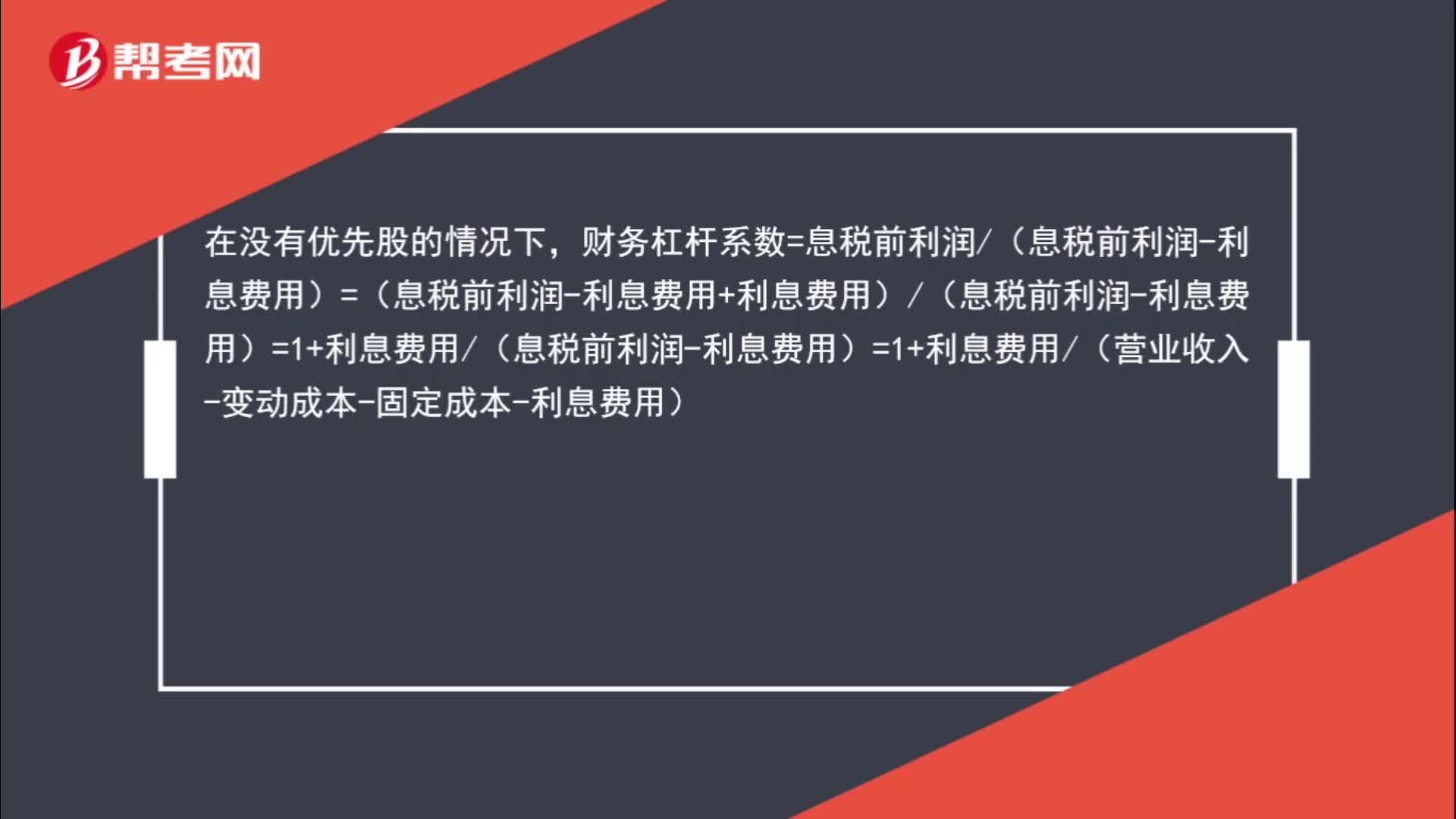

01:44營(yíng)業(yè)收入是怎樣影響財(cái)務(wù)杠桿系數(shù)的?:營(yíng)業(yè)收入是怎樣影響財(cái)務(wù)杠桿系數(shù)的?在沒(méi)有優(yōu)先股的情況下,財(cái)務(wù)杠桿系數(shù)=息稅前利潤(rùn)(息稅前利潤(rùn)-利息費(fèi)用)=(息稅前利潤(rùn)-利息費(fèi)用+利息費(fèi)用)(息稅前利潤(rùn)-利息費(fèi)用)=1+利息費(fèi)用(息稅前利潤(rùn)-利息費(fèi)用)=1+利息費(fèi)用(營(yíng)業(yè)收入-變動(dòng)成本-固定成本-利息費(fèi)用),所以,營(yíng)業(yè)收入增加“營(yíng)業(yè)收入-變動(dòng)成本-固定成本-利息費(fèi)用”增加,利息費(fèi)用(營(yíng)業(yè)收入-變動(dòng)成本-固定成本-利息費(fèi)用)“減少”

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日