下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:12

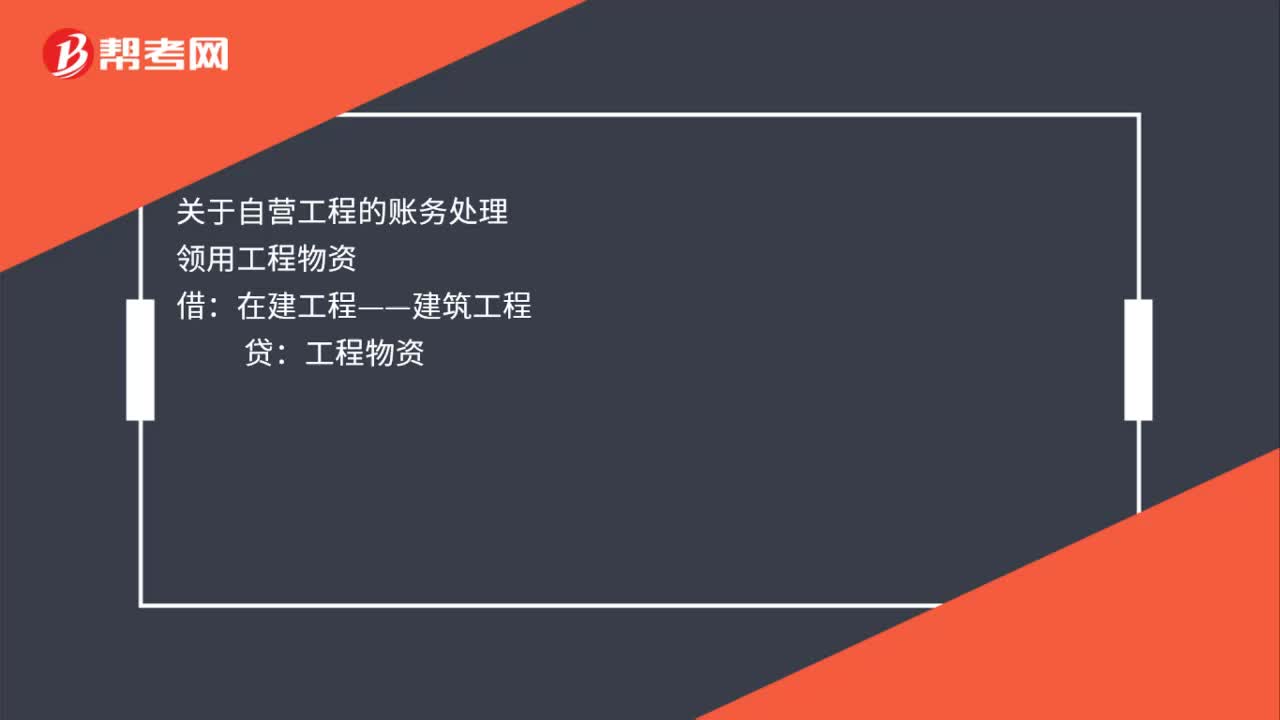

01:12工程類會計賬務處理是什么?:工程類會計賬務處理是什么?購入或領用工程物資:工程物資——專用設備:銀行存款:領用及退還:工程結(jié)束后:退還剩余工程物資:工程物資——專用材料貸在建工程關(guān)于自營工程的賬務處理領用工程物資工程物資領用本企業(yè)原材料原材料應交稅金——應交增值稅(進項稅額轉(zhuǎn)出)領用本企業(yè)商品產(chǎn)品在建工程——建筑工程貸庫存商品應交稅金——應交增值稅(銷項稅額)

01:53

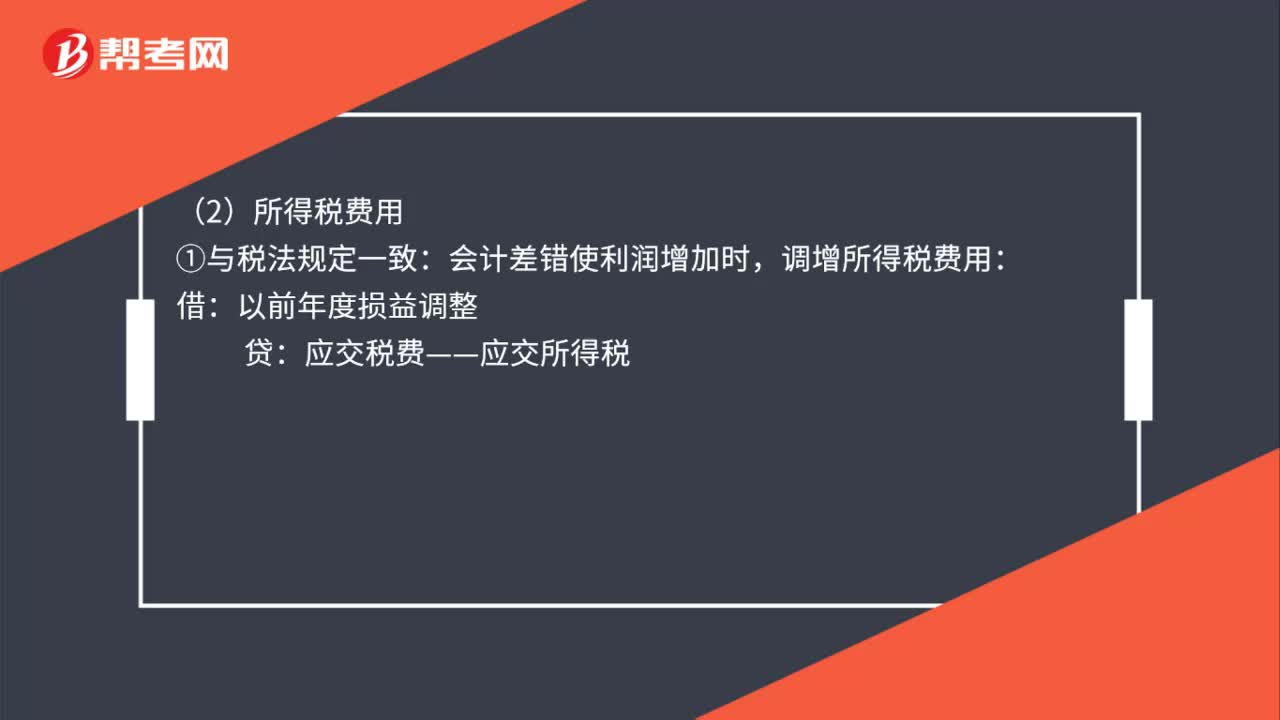

01:53更改錯賬的會計分錄是什么?:更改錯賬的會計分錄是什么?(1)涉及損益的,科目核算:費用增加、收入減少導致利潤減少,借記“費用減少、收入增加導致利潤增加,利潤分配——未分配利潤”盈余公積”(2)所得稅費用。會計差錯使利潤增加時,應交稅費——應交所得稅:會計差錯使利潤增加時:調(diào)增所得稅費用:以前年度損益調(diào)整:遞延所得稅負債(或遞延所得稅資產(chǎn));會計差錯使利潤減少時:調(diào)減所得稅費用“遞延所得稅資產(chǎn)。以前年度損益調(diào)整

00:34

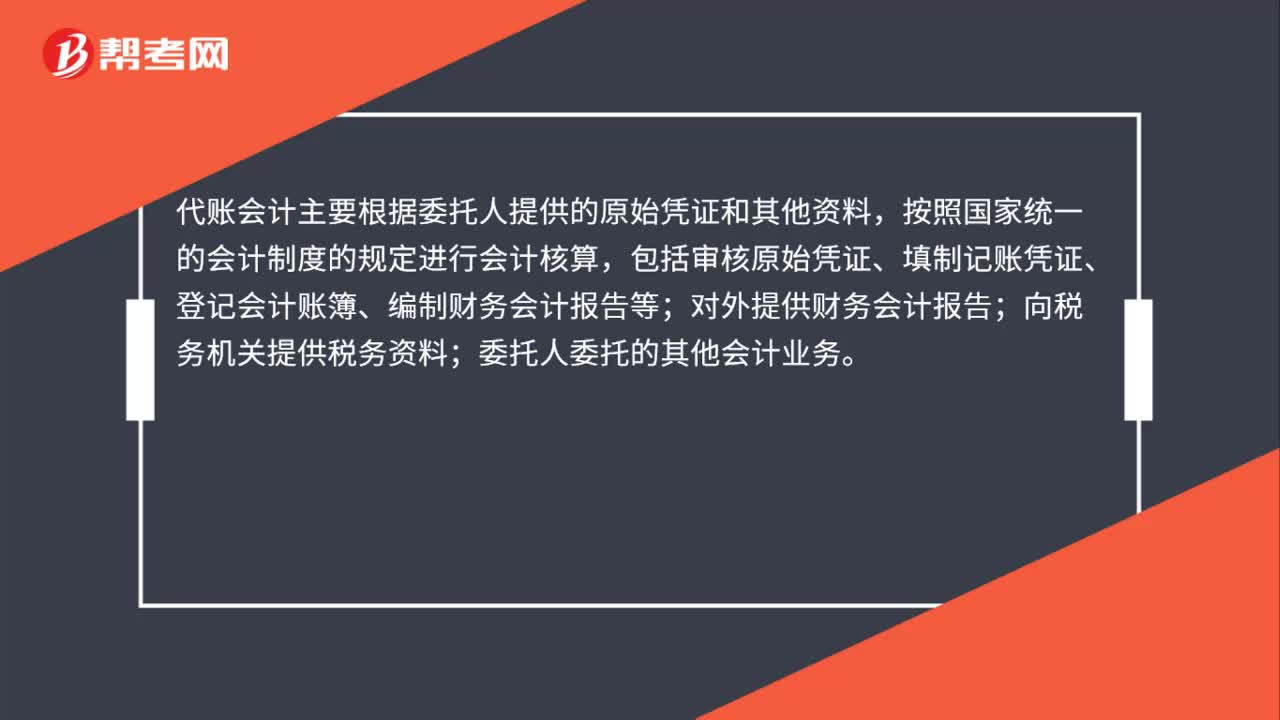

00:34代賬會計主要做什么?:代賬會計主要做什么?代賬會計主要根據(jù)委托人提供的原始憑證和其他資料,按照國家統(tǒng)一的會計制度的規(guī)定進行會計核算,包括審核原始憑證、填制記賬憑證、登記會計賬簿、編制財務會計報告等;對外提供財務會計報告;向稅務機關(guān)提供稅務資料;委托人委托的其他會計業(yè)務。

00:30

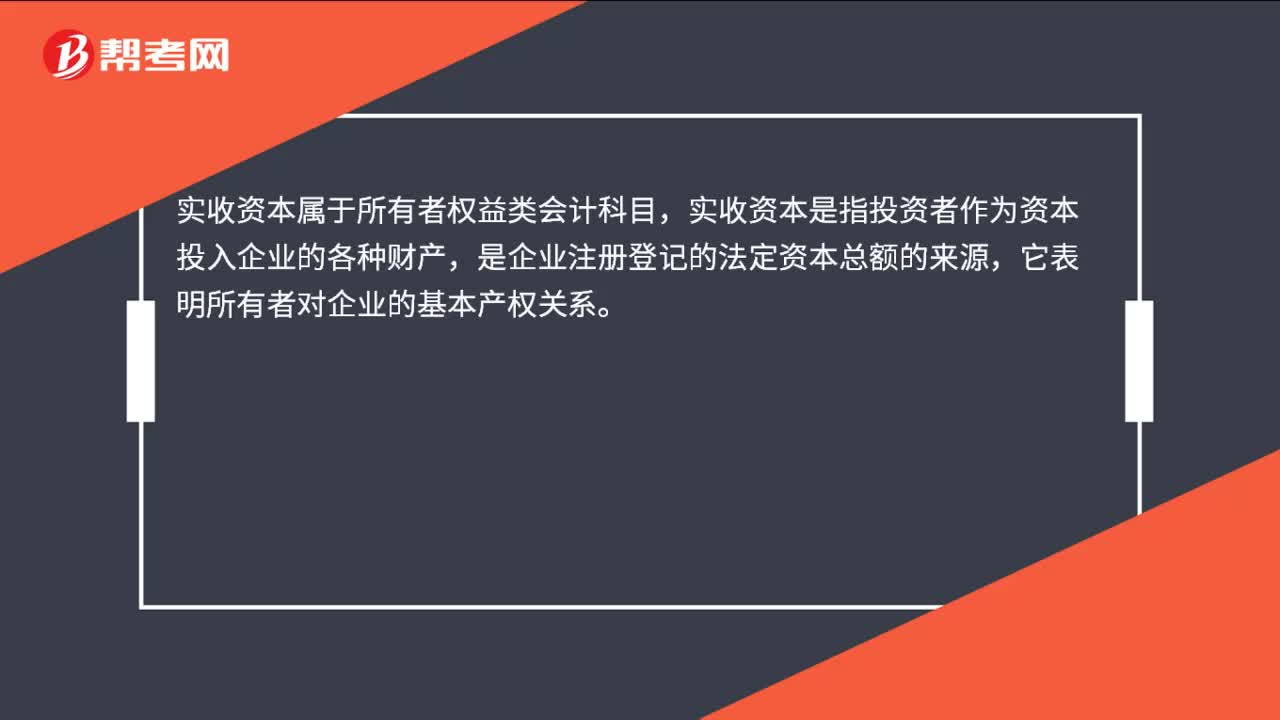

00:30實收資本屬于什么會計科目?:實收資本屬于什么會計科目?實收資本屬于所有者權(quán)益類會計科目,實收資本是指投資者作為資本投入企業(yè)的各種財產(chǎn),是企業(yè)注冊登記的法定資本總額的來源,它表明所有者對企業(yè)的基本產(chǎn)權(quán)關(guān)系。

00:27

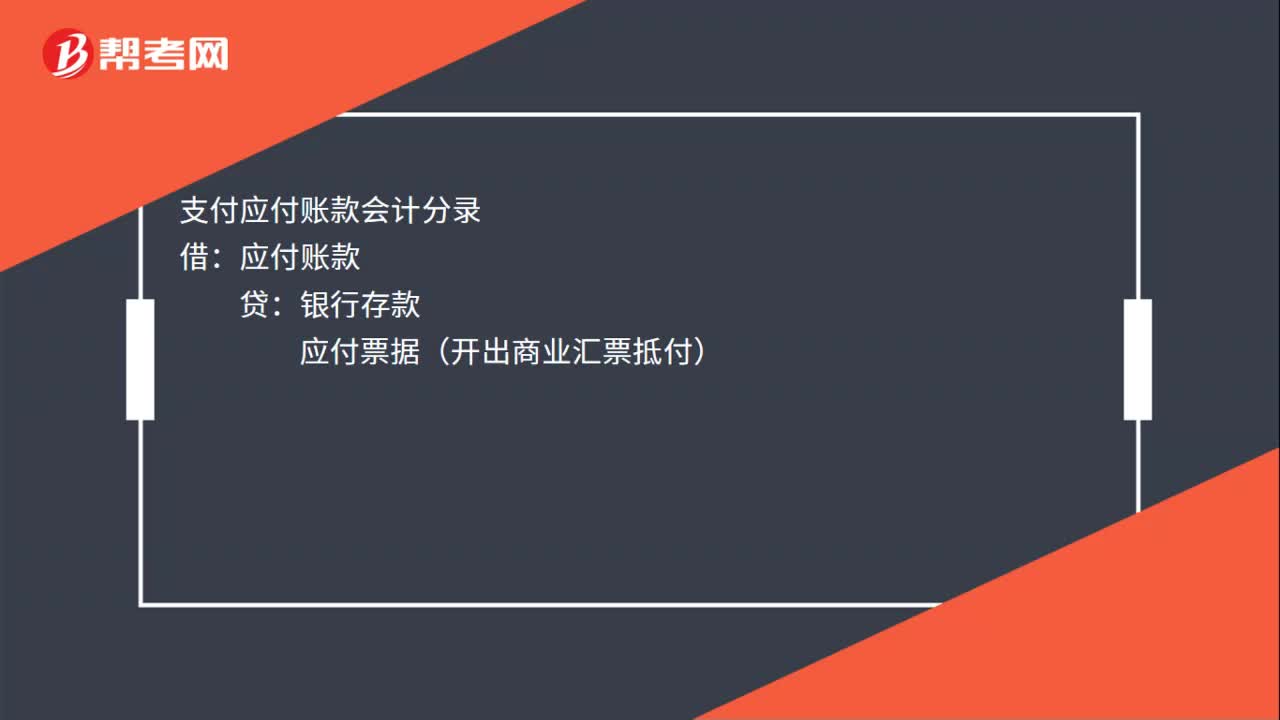

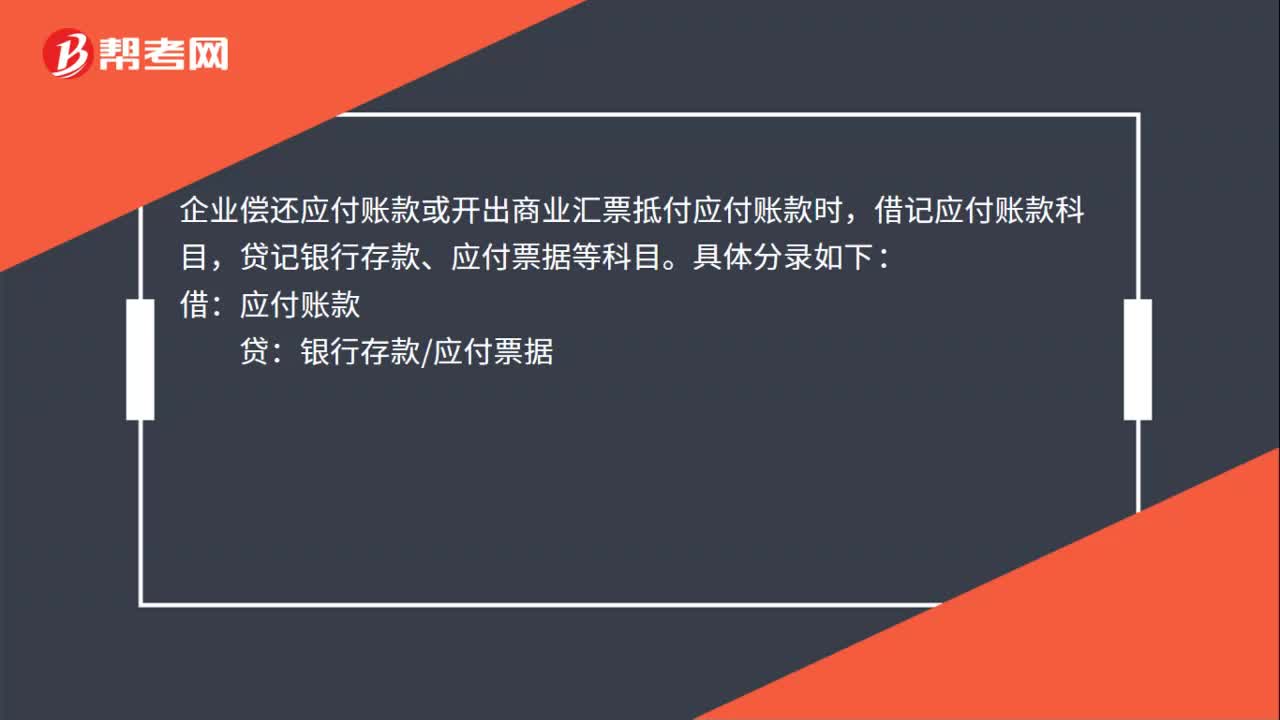

00:27償還應付賬款會計分錄是什么?:償還應付賬款會計分錄是什么?企業(yè)償還應付賬款或開出商業(yè)匯票抵付應付賬款時,借記應付賬款科目,貸記銀行存款、應付票據(jù)等科目。具體分錄如下:借:應付賬款:貸銀行存款應付票據(jù)

00:34

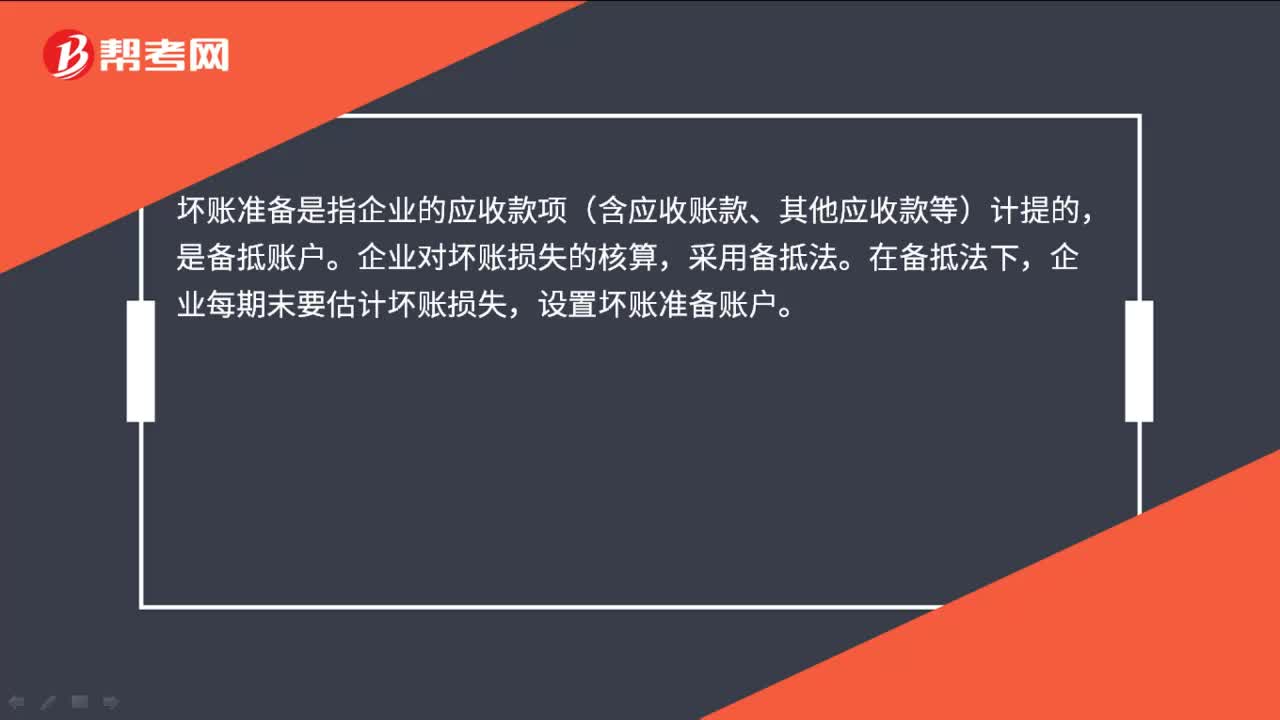

00:34會計中什么是壞賬準備?:會計中什么是壞賬準備?壞賬準備是指企業(yè)的應收款項(含應收賬款、其他應收款等)計提的,是備抵賬戶。企業(yè)對壞賬損失的核算,采用備抵法。在備抵法下,企業(yè)每期末要估計壞賬損失,設置壞賬準備賬戶。

00:22

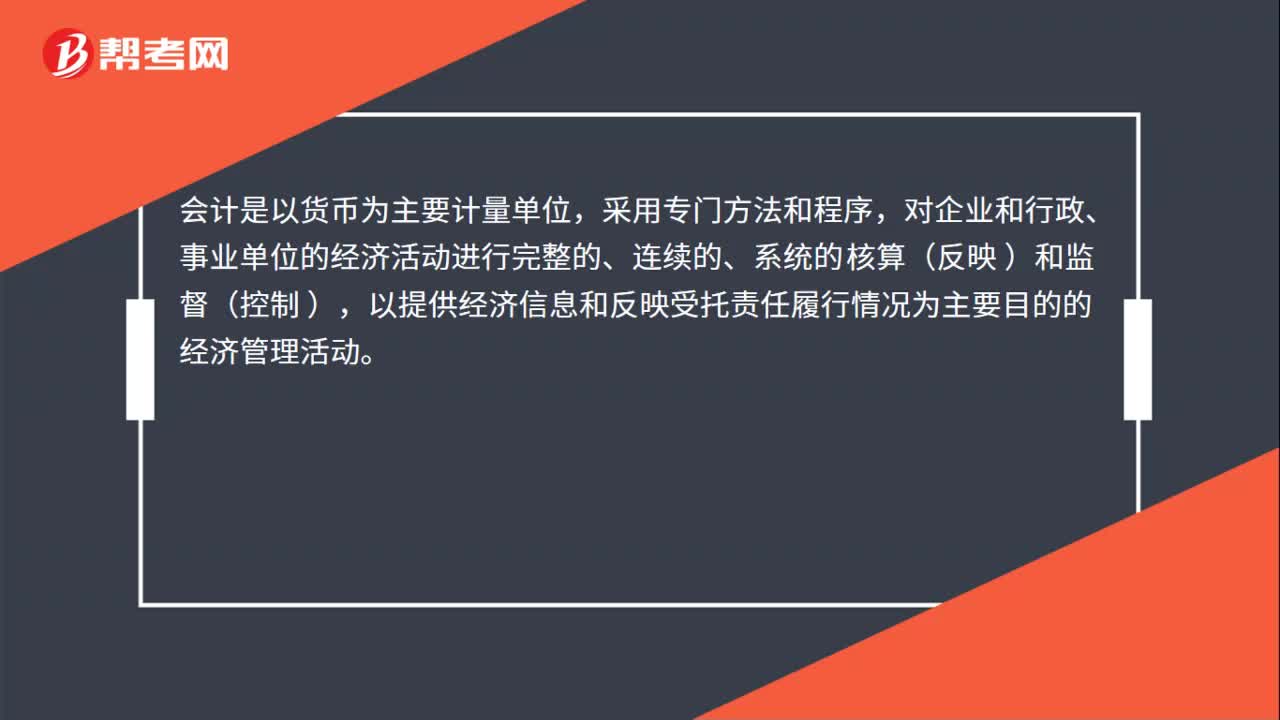

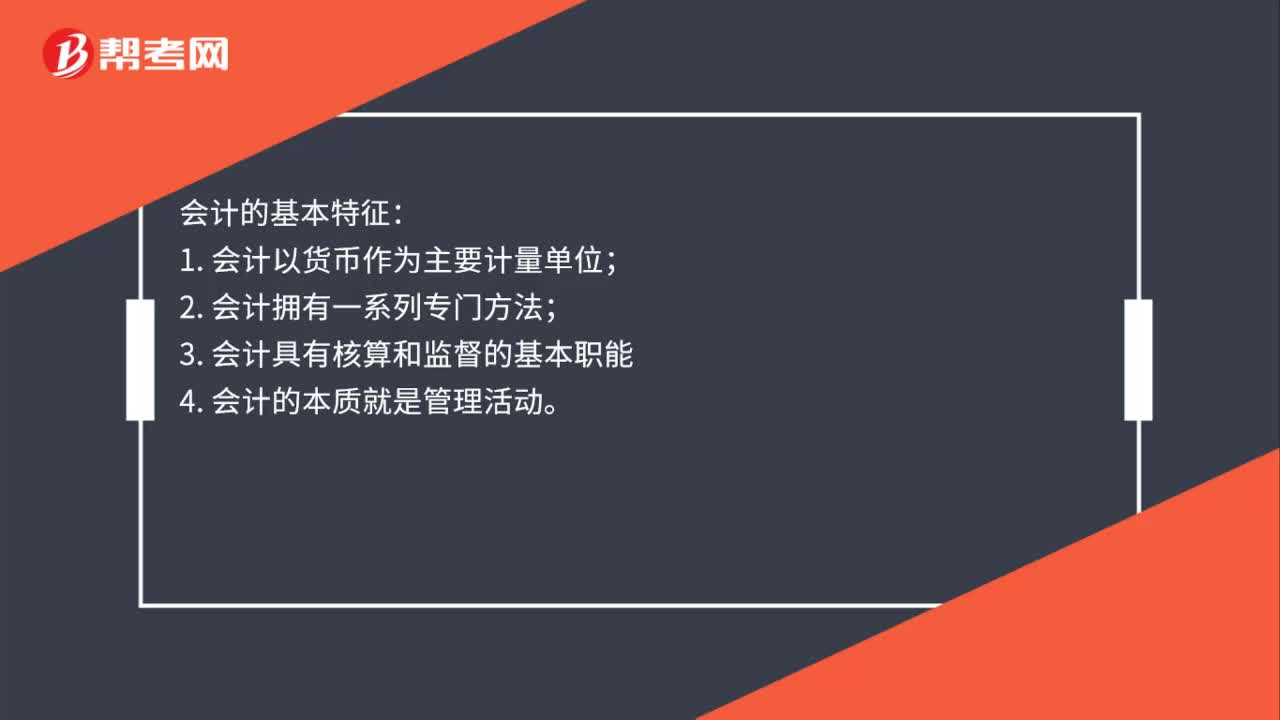

00:22會計的基本特征是什么?:會計的基本特征:1. 會計以貨幣作為主要計量單位;2. 會計擁有一系列專門方法;3. 會計具有核算和監(jiān)督的基本職;4. 會計的本質(zhì)就是管理活動。

00:41

00:41應收賬款的機會成本為什么是應收賬款占用資金應計利息?:應收賬款的機會成本為什么是應收賬款占用資金應計利息?機會成本是喪失的收益,應收賬款是購買方占用的企業(yè)的資金,如果這部分資金沒有被占用,企業(yè)是可以投入使用繼續(xù)賺取收益的,正是因為被占用了,企業(yè)就喪失了本來可以賺取的收益,所以屬于機會成本,至于計算出來的指標叫做應收賬款應計利息,只是一個翻譯過來的名稱。

05:53

05:53會計計量屬性中歷史成本是指什么?:會計計量屬性中歷史成本是指什么?按歷史成本計量資產(chǎn)是一條重要的基本原則,歷史成本原則成為會計計量中的最重要和最基本的屬性。我國現(xiàn)行的會計核算都是遵循歷史成本原則進行計量,存在歷史成本的計量有失公允。不考慮實際交易情況以年末市場價格為基礎編制資產(chǎn)負債表是完全有可能的。長期以來管理當局、投資人和債權(quán)人都是依據(jù)歷史成本信息做出決策,過去的價格歷史成本是進行未來預測的一個基礎。

02:45

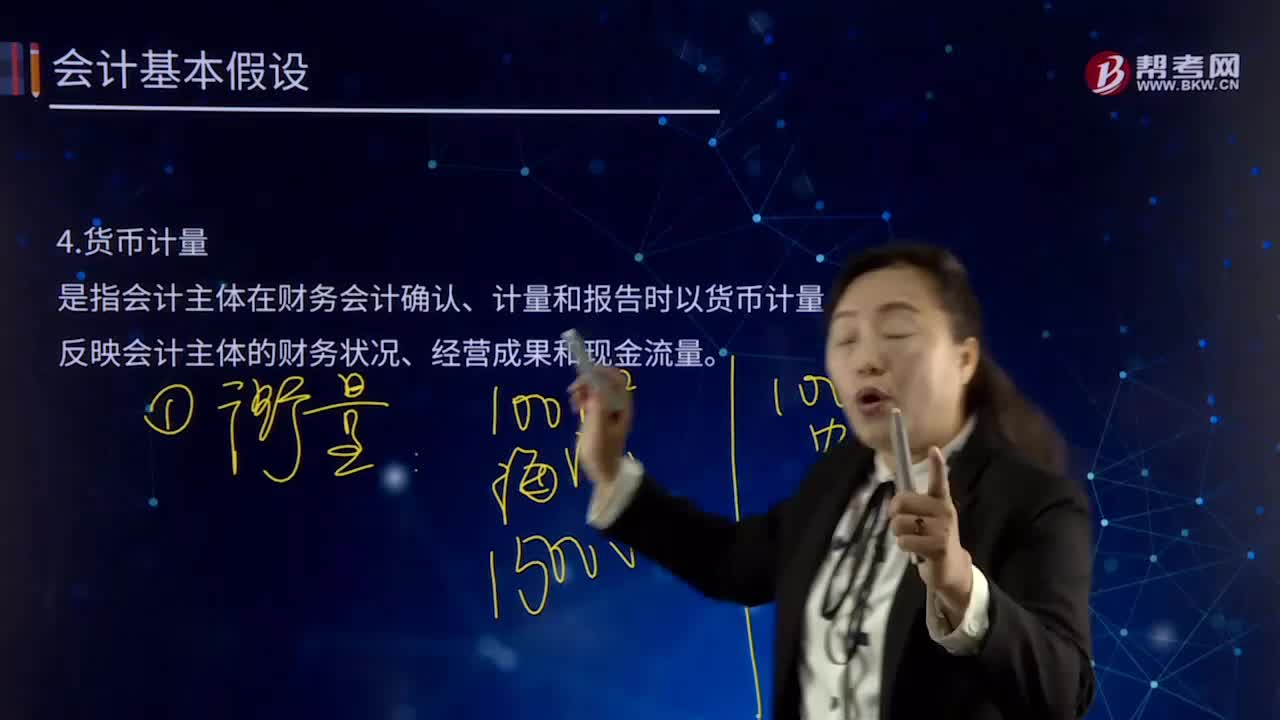

02:45會計基本假設中貨幣計量是指什么?:會計基本假設中貨幣計量是指什么?貨幣計量是指會計主體在財務會計確認、計量和報告時以貨幣計量,反映會計主體的財務狀況、經(jīng)營成果和現(xiàn)金流量。在會計的確認、計量和報告過程中之所以選擇貨幣為基礎進行計量,只能從一個側(cè)面反映企業(yè)的生產(chǎn)經(jīng)營情況,不便于會計計量和經(jīng)營管理,只有選擇貨幣尺度進行計量,才能充分反映企業(yè)的生產(chǎn)經(jīng)營情況,基本準則規(guī)定會計確認、計量和報告選擇貨幣作為計量單位。統(tǒng)一采用貨幣計量也有缺陷。

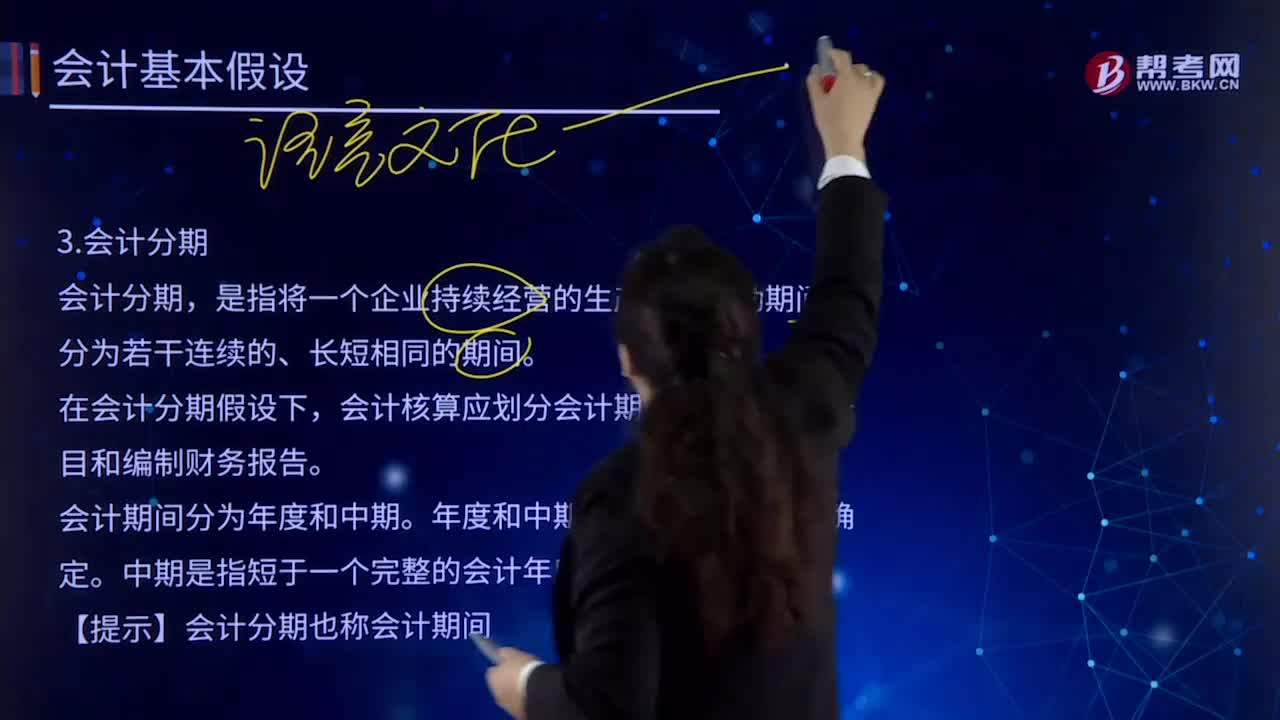

04:39

04:39會計基本假設中會計分期的內(nèi)容是什么?:會計基本假設中會計分期的內(nèi)容是什么?是指將一個企業(yè)持續(xù)經(jīng)營的生產(chǎn)經(jīng)營活動期間劃分為若干連續(xù)的、長短相同的期間。在于通過會計期間的劃分,在會計分期假設下,會計核算應劃分會計期間,會計期間通常分為年度和中期。是指短于一個完整的會計年度的報告期間,會計期間分為年度和中期。中期是指短于一個完整的會計年度的報告期間。【提示】會計分期也稱會計期間。

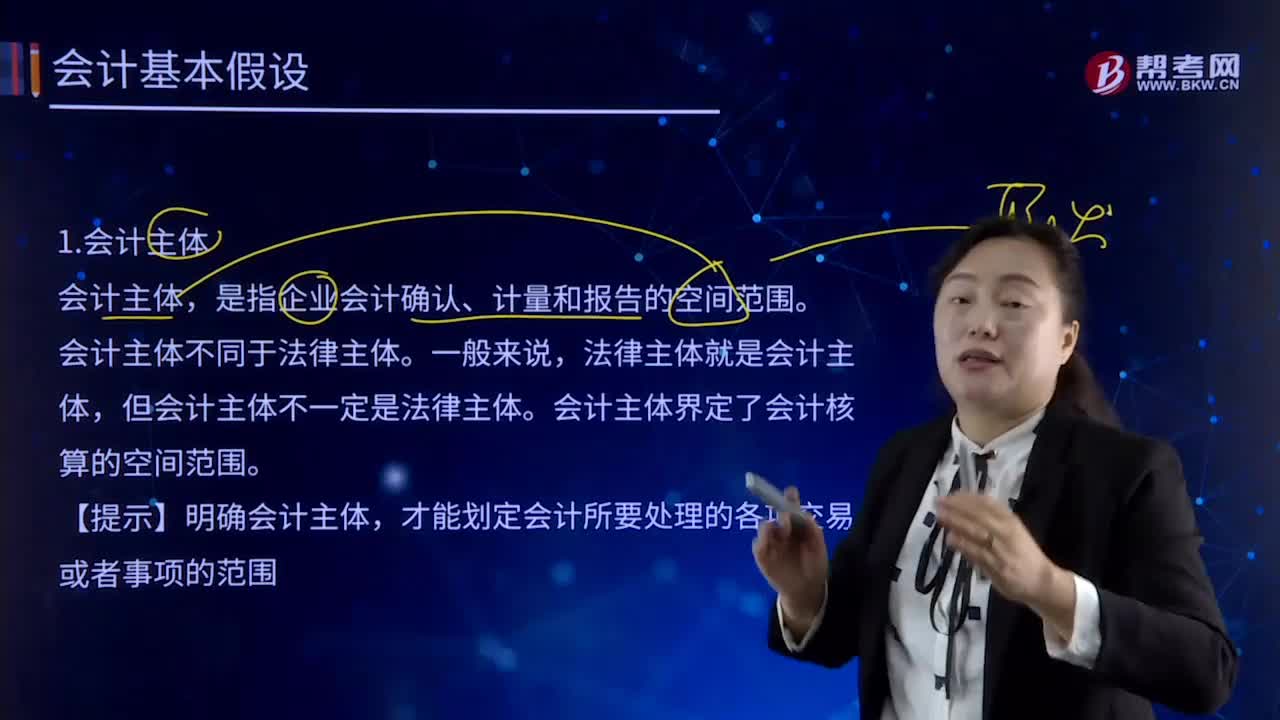

03:22

03:22會計基本假設中會計主體是指什么?:會計基本假設中會計主體是指什么?是指企業(yè)會計確認、計量和報告的空間范圍。會計核算和財務報告的編制應當集中于反映特定對象的活動,企業(yè)應當對其本身發(fā)生的交易或者事項進行會計確認、計量和報告,明確界定會計主體是開展會計確認、計量和報告工作的重要前提。會計主體界定了會計核算的空間范圍。才能劃定會計所要處理的各項交易或者事項的范圍。只有那些影響企業(yè)本身經(jīng)濟利益的各項交易或事項才能加以確認、計量和報告。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日