下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:32

00:32開發(fā)無形資產(chǎn)資本化支出與費用化支出有何不同?:開發(fā)無形資產(chǎn)資本化支出與費用化支出有何不同?資本化的金額可以計入成本當中,以后會增加無形資產(chǎn)的入賬價值。而費用化則只能計入當期損益,不能增加無形資產(chǎn)的入賬價值。

00:14

00:14固定資產(chǎn)后續(xù)支出是什么?:固定資產(chǎn)后續(xù)支出,是指固定資產(chǎn)在使用過程中發(fā)生的更新改造支出、修理費用等。

00:15

00:15固定資產(chǎn)的后續(xù)支出是什么?:固定資產(chǎn)后續(xù)支出是固定資產(chǎn)經(jīng)初始計量并入賬后又發(fā)生的與固定資產(chǎn)相關的支出。

00:38

00:38租入固定資產(chǎn)改良支出是指什么?:租入固定資產(chǎn)改良支出是指什么?租入固定資產(chǎn)改良支出是指以經(jīng)營租賃方式租入的固定資產(chǎn)改良工程支出,是指能增加以經(jīng)營租賃方式租入的固定資產(chǎn)的效用或延長其使用壽命的改裝、翻修、改良等支出。它不應作為當期費用處理,而應作為長期待攤費用管理,在租賃有效期內(nèi)分期攤銷制造費用或管理費用。

01:53

01:53什么是工資支付周期?:工資支付周期是指工資的計發(fā)時段。一個人的工資可能有多個工資支付周期,如月工資的工資支付周期為一個月,(1)工資應當以貨幣形式按月支付給勞動者本人,(3)工資必須在用人單位與勞動者約定的日期支付,單位應按合同規(guī)定在完成勞動任務后即支付工資。下列關于不同用工形式勞動報酬結算支付周期的表述中,A.非全日制用工勞動者的勞動報酬結算支付周期最長不得超過15日。

00:39

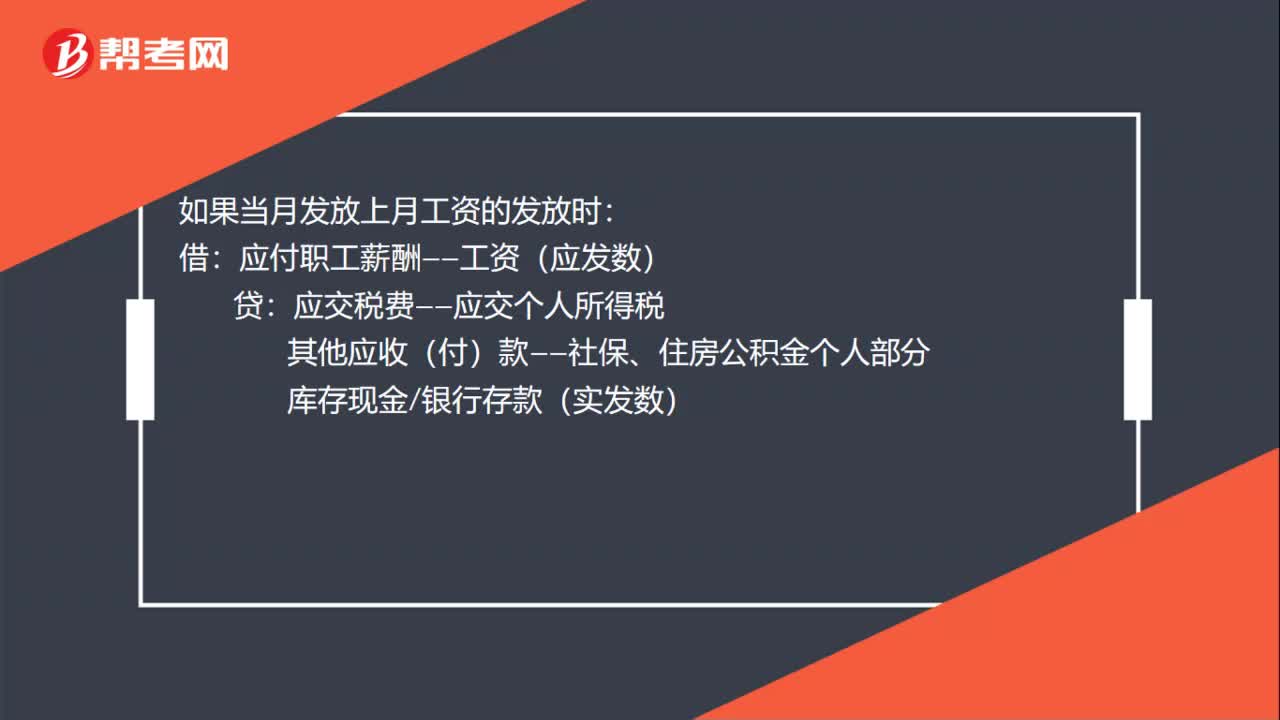

00:39本月工資未支付怎么記賬憑證?:本月工資未支付怎么記賬憑證?如果當月發(fā)放上月工資的發(fā)放時:應交稅費——應交個人所得稅:其他應收(付)款——社保、住房公積金個人部分:庫存現(xiàn)金銀行存款(實發(fā)數(shù))月底計提本月工資借管理費用銷售費用制造費用生產(chǎn)成本——工資(應發(fā)數(shù))貸應付職工薪酬——工資(應發(fā)數(shù))

00:29

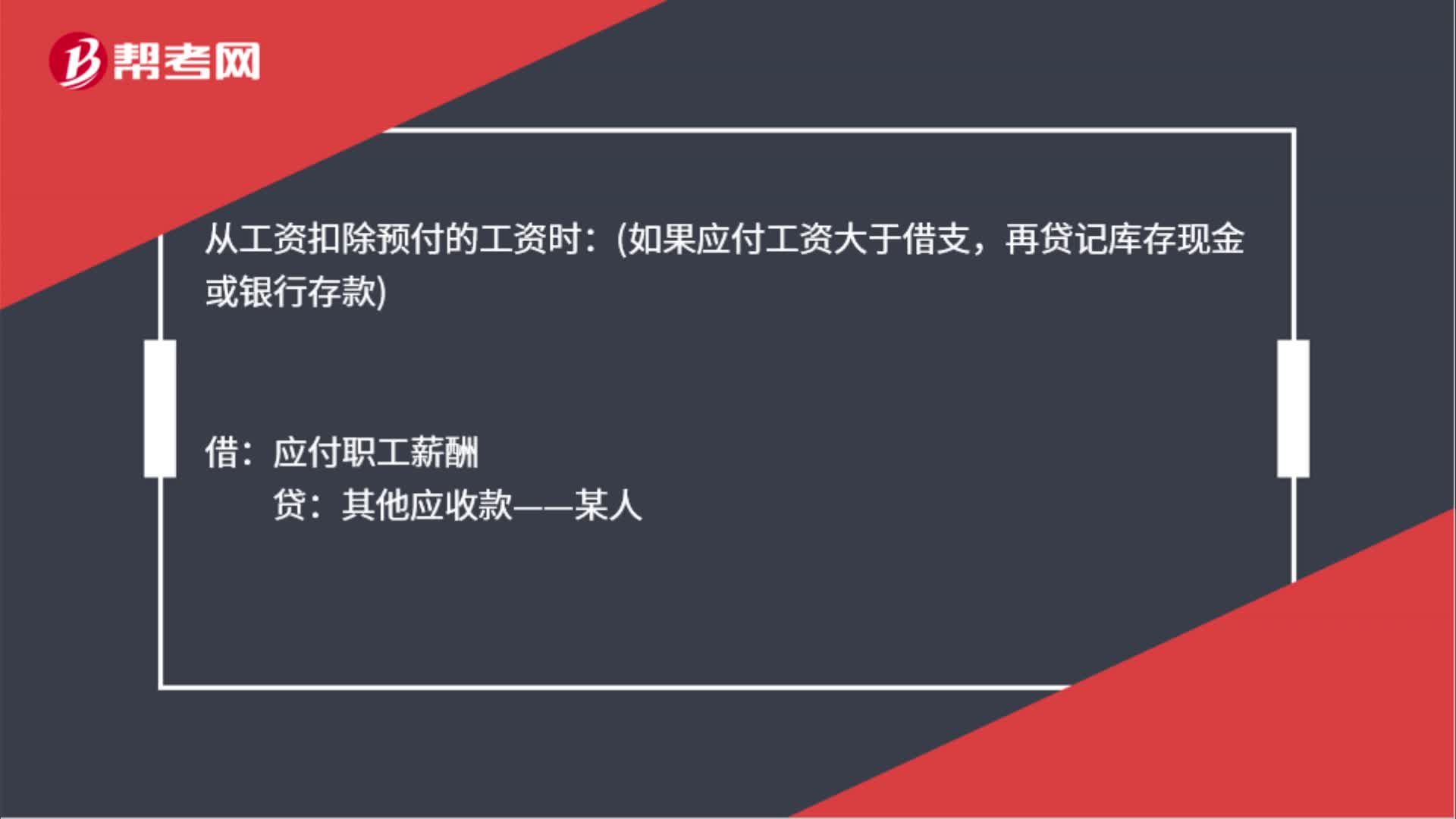

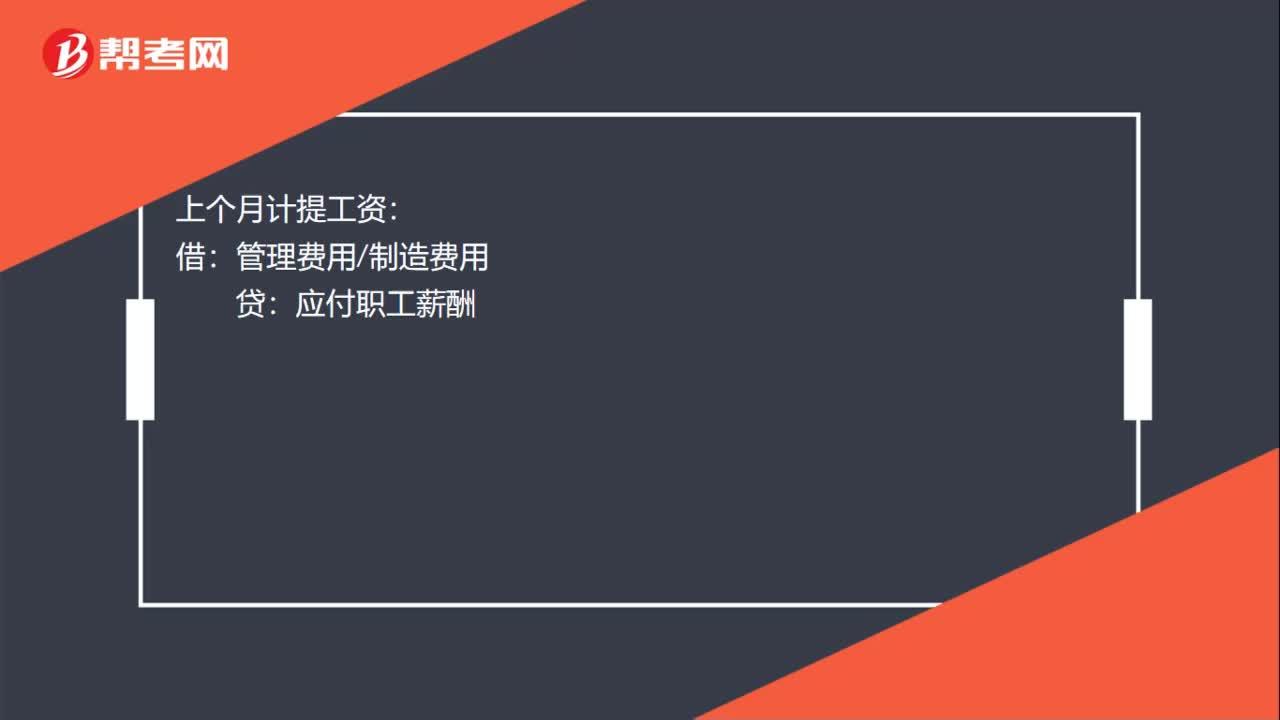

00:29本月支付上月工資怎么記賬憑證?:本月支付上月工資怎么記賬憑證?上個月計提工資:管理費用制造費用:本月發(fā)上月工資:借應付職工薪酬貸其他應付款——代扣社保應交稅費——個稅銀行存款或現(xiàn)金

01:00

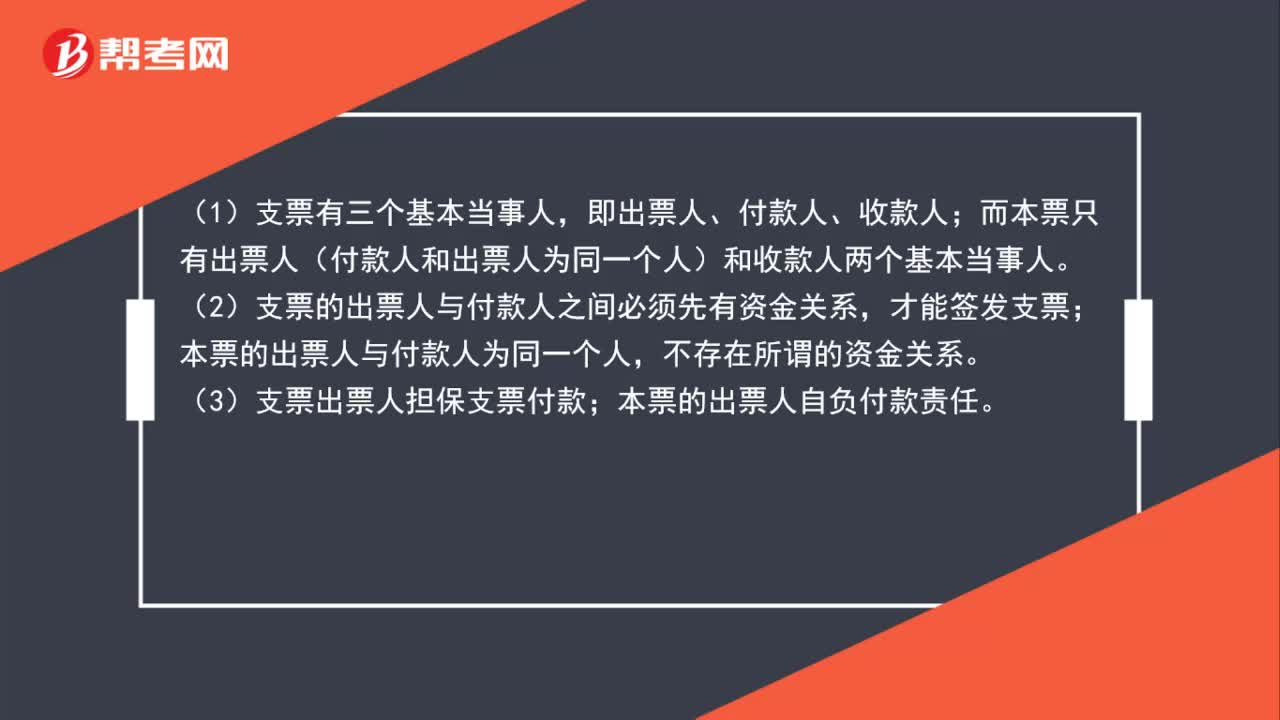

01:00本票和支票的區(qū)別是什么?:本票和支票的區(qū)別是什么?(1)支票有三個基本當事人,即出票人、付款人、收款人;而本票只有出票人(付款人和出票人為同一個人)和收款人兩個基本當事人。(2)支票的出票人與付款人之間必須先有資金關系,才能簽發(fā)支票;本票的出票人與付款人為同一個人,不存在所謂的資金關系。(3)支票出票人擔保支票付款;本票的出票人自負付款責任。

01:18

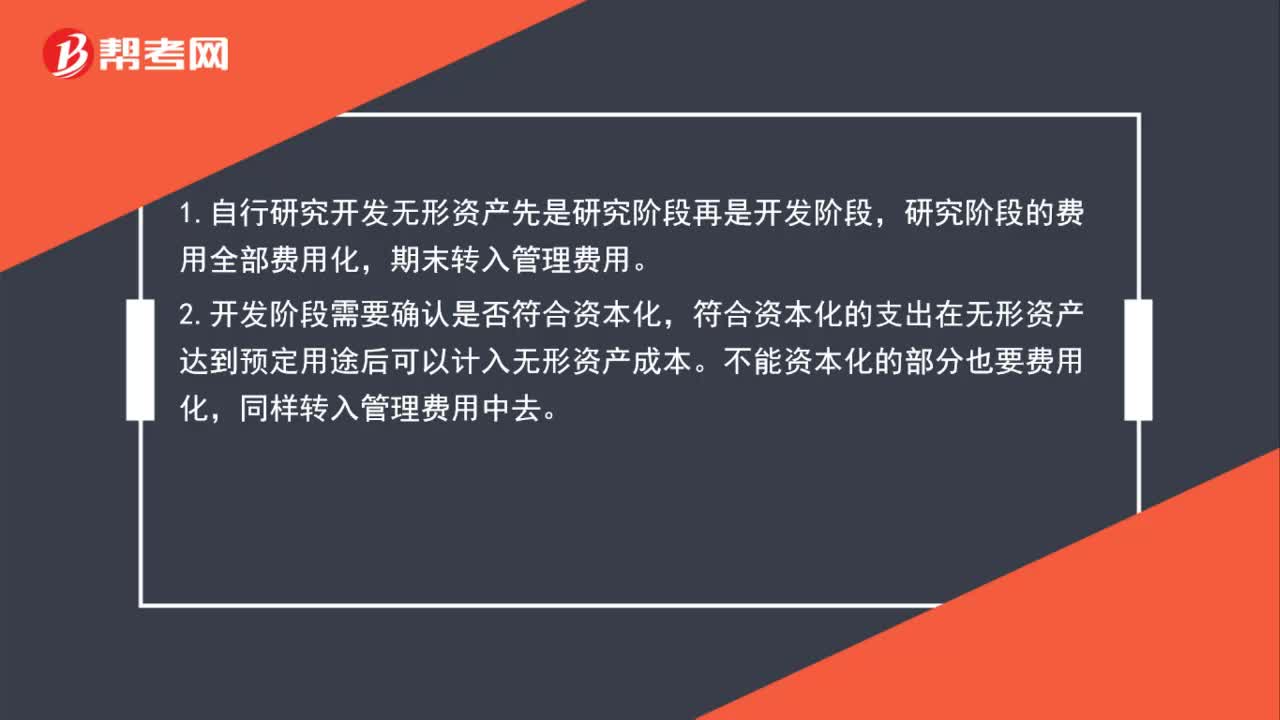

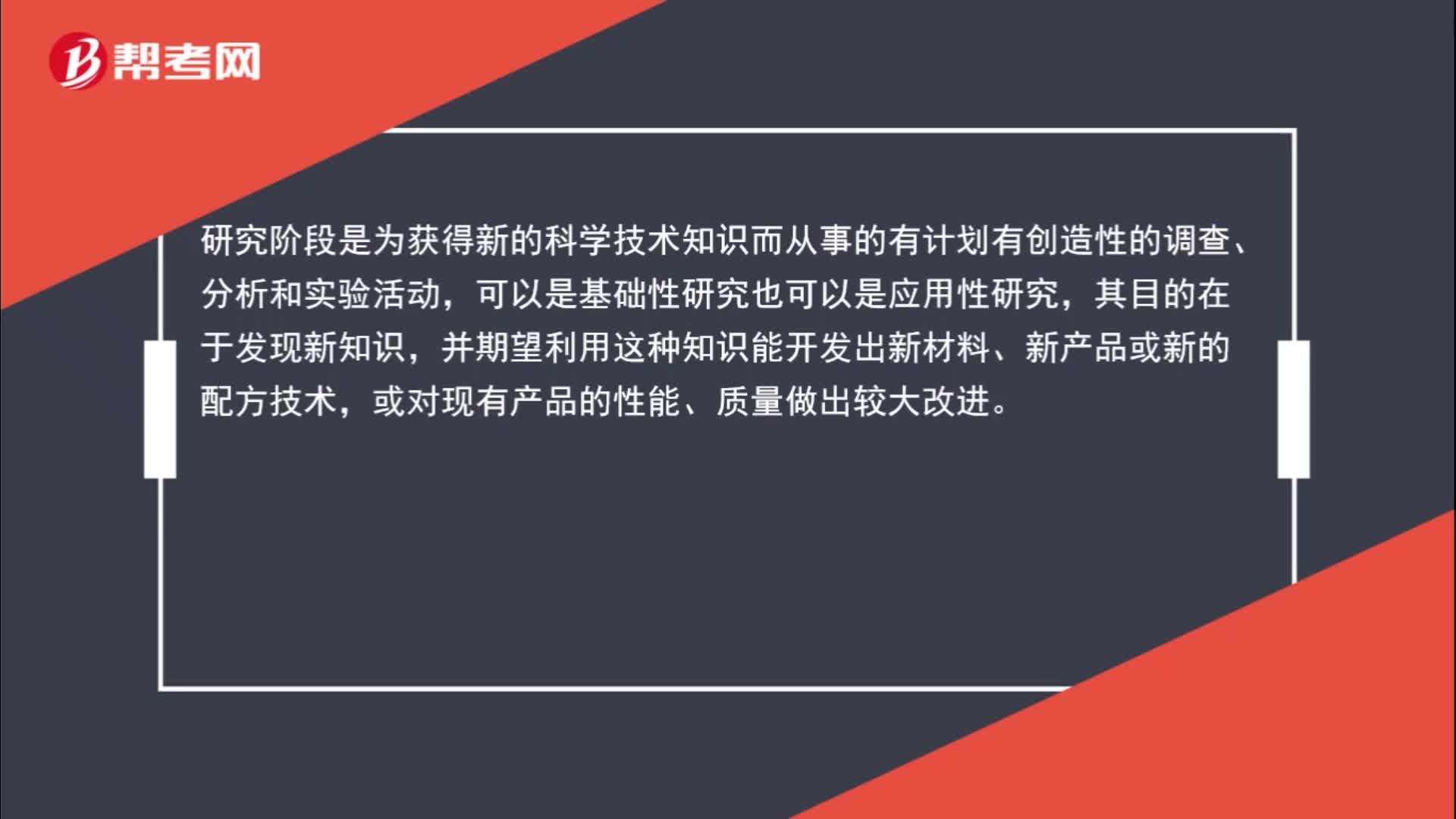

01:18研發(fā)階段支出為什么不計入成本?:研發(fā)階段支出為什么不計入成本?研究階段是為獲得新的科學技術知識而從事的有計劃有創(chuàng)造性的調(diào)查、分析和實驗活動,可以是基礎性研究也可以是應用性研究,其目的在于發(fā)現(xiàn)新知識,并期望利用這種知識能開發(fā)出新材料、新產(chǎn)品或新的配方技術,或對現(xiàn)有產(chǎn)品的性能、質量做出較大改進。但是這些最后都不會成為一個產(chǎn)品,這些活動與產(chǎn)品成本無關的,是進行開發(fā)產(chǎn)品前的準備。研究階段的支出計入當期損益。

00:37

00:37出售固定資產(chǎn)的凈損失計入營業(yè)外支出嗎?:出售固定資產(chǎn)的凈損失計入營業(yè)外支出嗎?不是的,轉讓或出售有使用價值的固定資產(chǎn),是通過資產(chǎn)處置損益核算的。報廢或毀損時,才通過營業(yè)外收支核算。

04:56

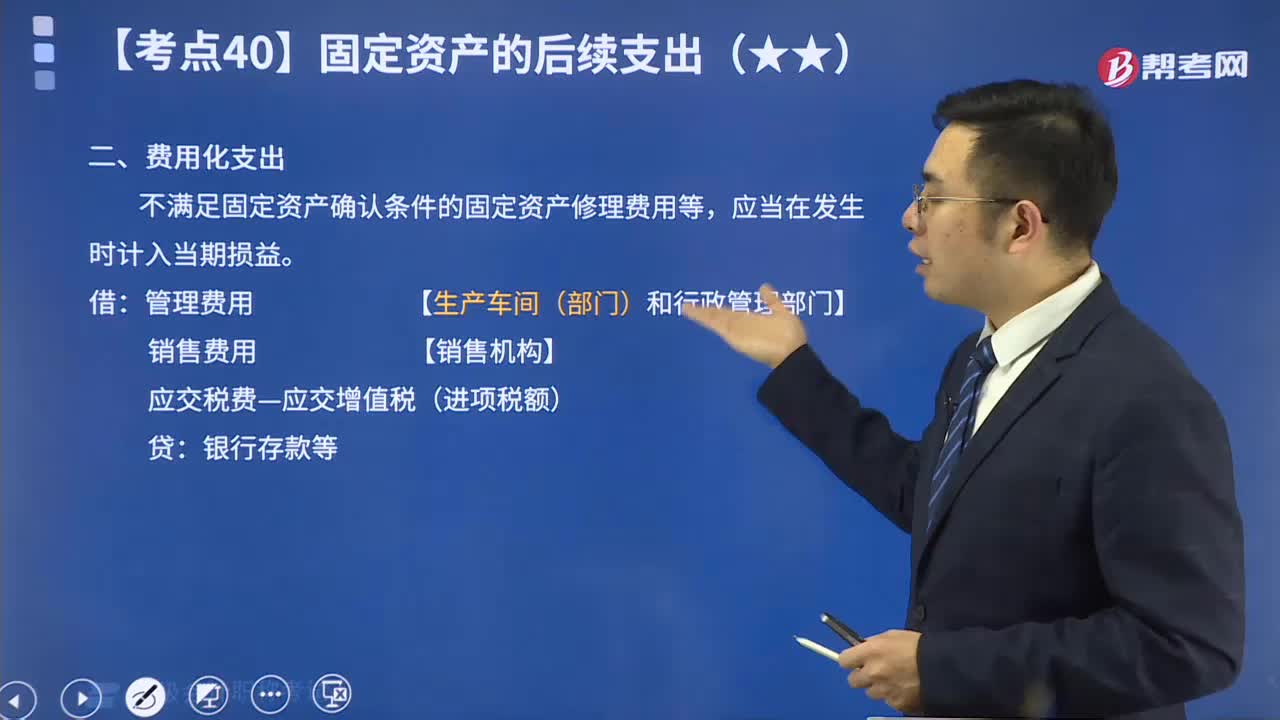

04:56在線解讀高頻考點:費用化支出:費用化支出,是指資產(chǎn)達到預定可使用狀態(tài)后,所發(fā)生的直接費用,就要費用化,借款利息就是這樣的。無形資產(chǎn)研究階段和開發(fā)階段,研究階段費用化,開發(fā)階段資本化。不滿足固定資產(chǎn)確認條件的固定資產(chǎn)修理費用等,應當在發(fā)生時計入當期損益。

13:32

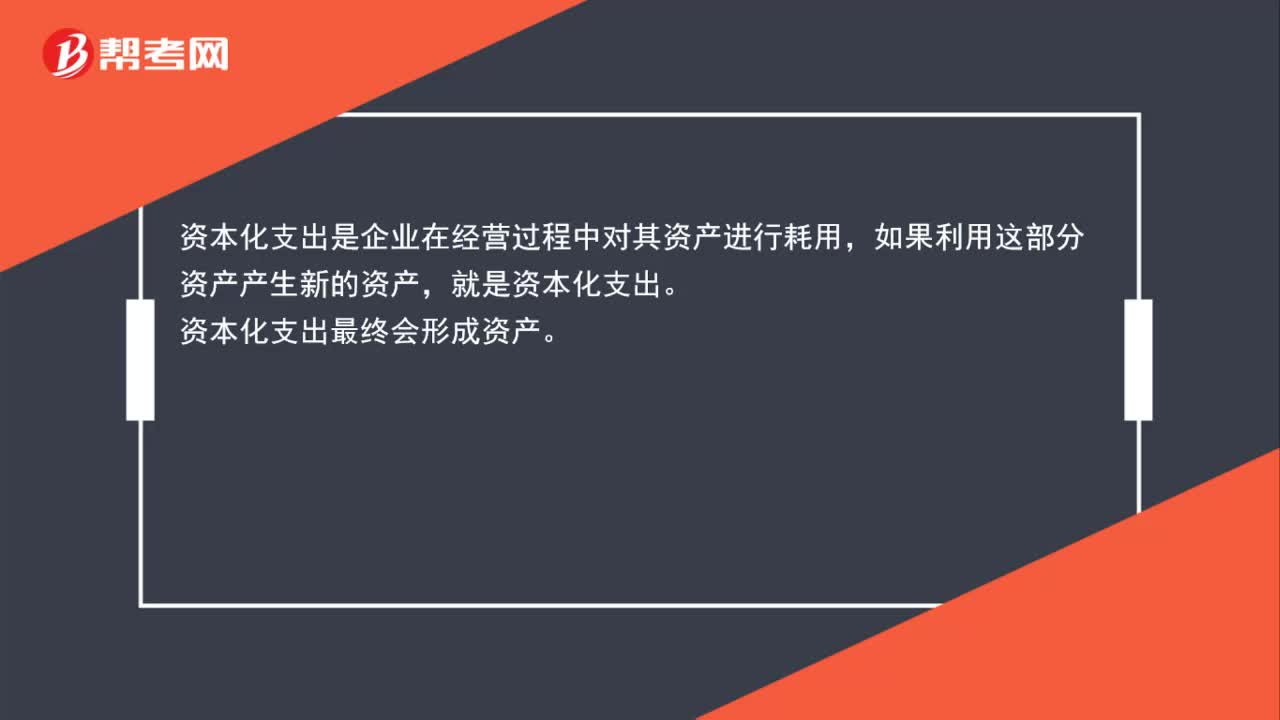

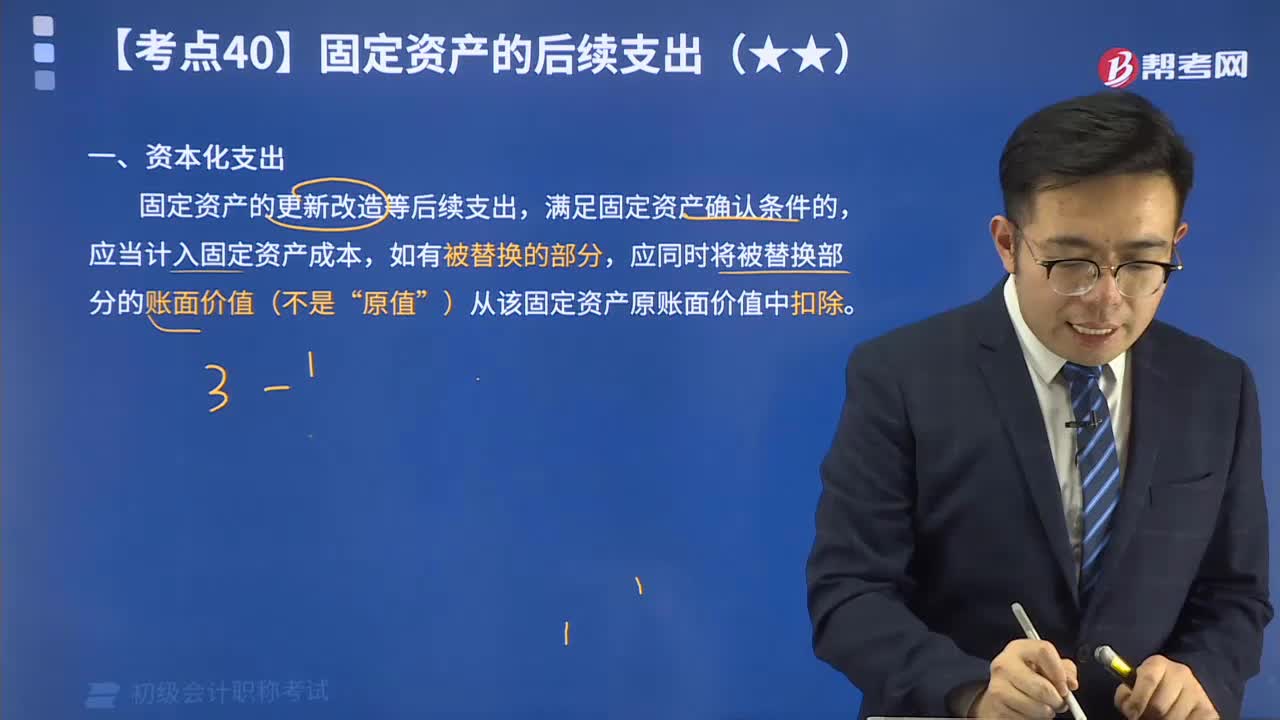

13:32帶你了解什么是資本化支出?:資本化支出是指固定資產(chǎn)的更新改造等后續(xù)支出,滿足固定資產(chǎn)確認條件的,應當計入固定資產(chǎn)成本,如有被替換的部分,應同時將被替換部分的賬面價值(不是“原值”)從該固定資產(chǎn)原賬面價值中扣除。