下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:27

00:27營業(yè)成本率是什么?:營業(yè)成本率是什么?營業(yè)成本率是指企業(yè)的營業(yè)利潤與營業(yè)成本的比率,營業(yè)成本率=營業(yè)利潤營業(yè)成本×100%。營業(yè)成本率是指營業(yè)成本占營業(yè)收入的比重,方便和同行業(yè)比較,確定改進(jìn)方向。

00:24

00:24營業(yè)成本借方是什么?:營業(yè)成本借方是什么?主營業(yè)務(wù)成本按主營業(yè)務(wù)的種類進(jìn)行明細(xì)核算,借方表示已銷產(chǎn)品成本的增加。期末,將主營業(yè)務(wù)成本的余額轉(zhuǎn)入“本年利潤”科目,結(jié)轉(zhuǎn)后本科目無余額。

00:32

00:32銀行本票存款是什么?:銀行本票指銀行簽發(fā)的,承諾自己在見票時(shí)無條件支付確定的金額給收款人或持票人的一種票據(jù)。而銀行本票存款則是“其他貨幣資金”的明細(xì)科目。

01:26

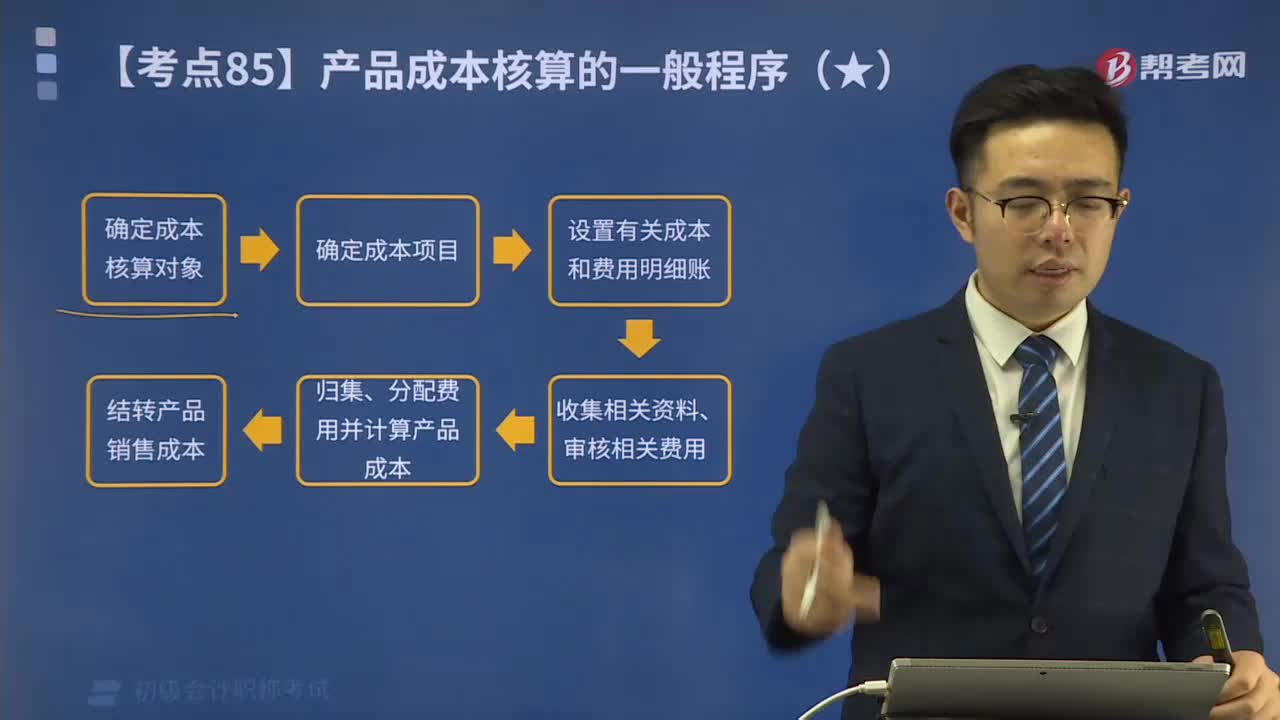

01:26產(chǎn)品成本核算的一般程序是什么?:產(chǎn)品成本核算的一般程序是什么?歸集、分配費(fèi)用并計(jì)算產(chǎn)品成本;結(jié)轉(zhuǎn)產(chǎn)品銷售成本。1.根據(jù)生產(chǎn)特點(diǎn)和成本管理的要求,確定成本核算對象。2.確定成本項(xiàng)目。企業(yè)計(jì)算產(chǎn)品生產(chǎn)成本,四個(gè)成本項(xiàng)目”3.設(shè)置有關(guān)成本和費(fèi)用明細(xì)賬“如生產(chǎn)成本明細(xì)賬、制造費(fèi)用明細(xì)賬、產(chǎn)成品和自制半成品明細(xì)賬等”4.收集確定各種產(chǎn)品的生產(chǎn)量、入庫量、在產(chǎn)品盤存量以及材料、工時(shí)、動力消耗等。并按照確定的成本計(jì)算對象予以分配。

14:04

14:04分步法成本核算的一般程序是什么?:根據(jù)成本管理對各生產(chǎn)步驟成本資料的不同要求(如是否要求計(jì)算半成品成本)和簡化核算的要求,各生產(chǎn)步驟成本的計(jì)算和結(jié)轉(zhuǎn),逐步結(jié)轉(zhuǎn)分步法是為了分步計(jì)算半成品成本而采用的一種分步法。也稱計(jì)算半成品成本分步法,逐步計(jì)算并結(jié)轉(zhuǎn)半成品成本。直到最后加工步驟完成才能計(jì)算產(chǎn)成品成本的一種方法:平行結(jié)轉(zhuǎn)分步法也稱不計(jì)算半成品成本分步法,將相同產(chǎn)品的各步驟成本明細(xì)賬中的這些份額平行結(jié)轉(zhuǎn)、匯總:

00:39

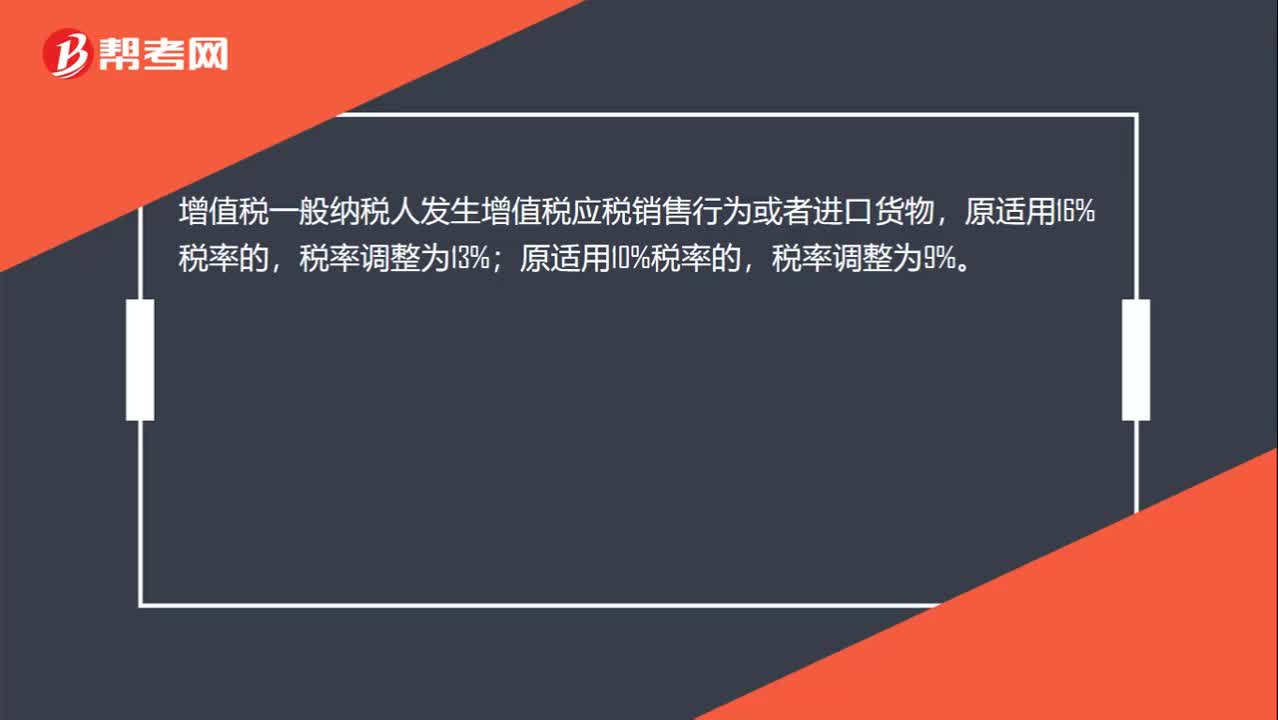

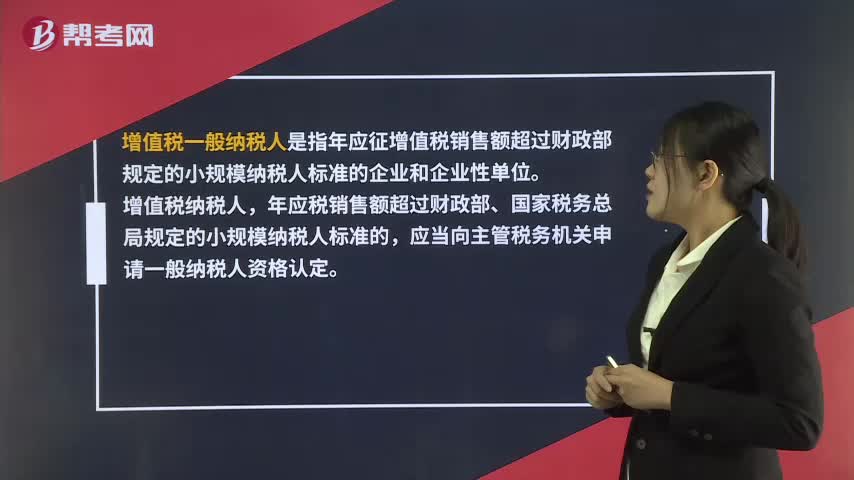

00:39增值稅一般納稅人是什么?:增值稅一般納稅人是指年應(yīng)征增值稅銷售額超過財(cái)政部規(guī)定的小規(guī)模納稅人標(biāo)準(zhǔn)的企業(yè)和企業(yè)性單位。增值稅納稅人,年應(yīng)稅銷售額超過財(cái)政部、國家稅務(wù)總局規(guī)定的小規(guī)模納稅人標(biāo)準(zhǔn)的,應(yīng)當(dāng)向主管稅務(wù)機(jī)關(guān)申請一般納稅人資格認(rèn)定。

00:35

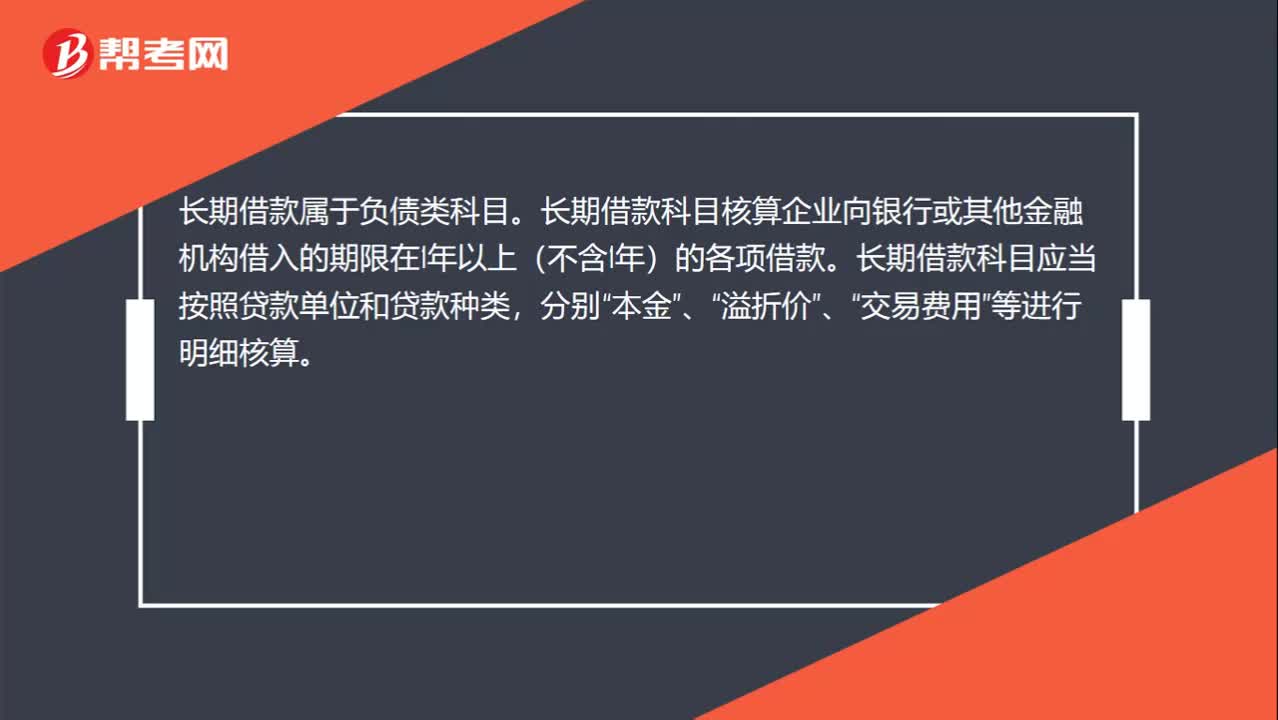

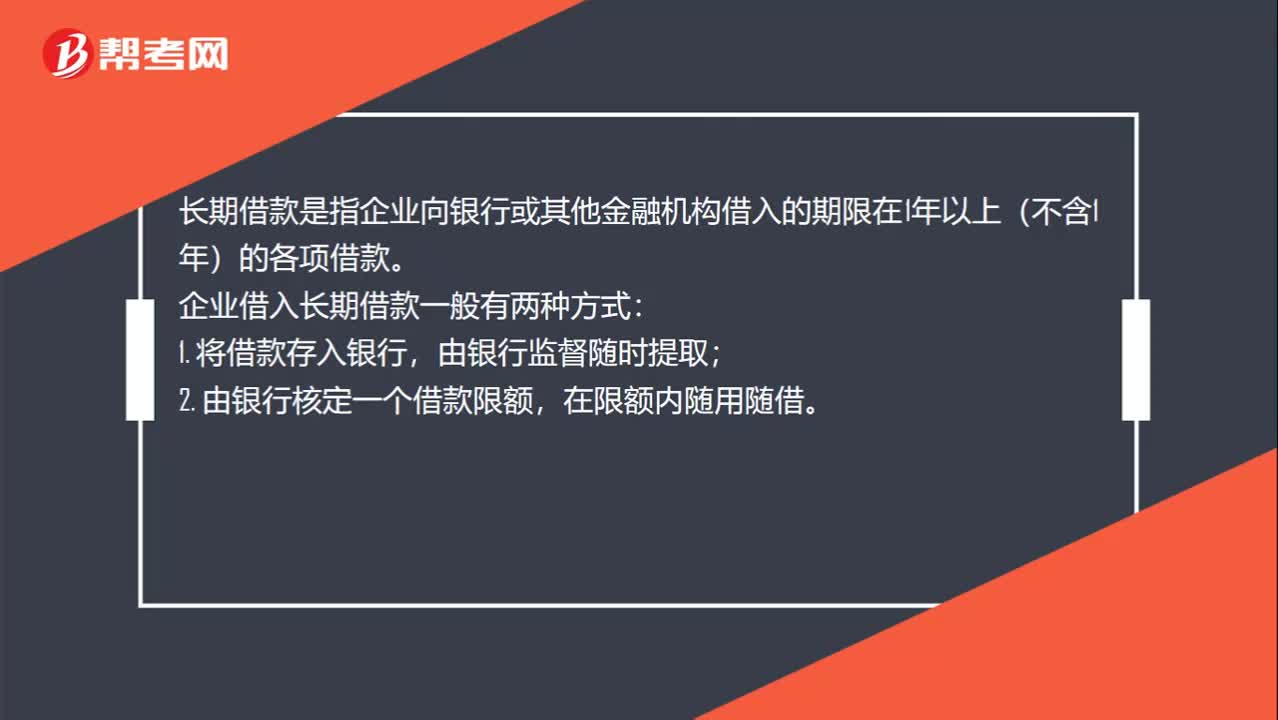

00:35長期借款是什么?:長期借款是什么?長期借款是指企業(yè)向銀行或其他金融機(jī)構(gòu)借入的期限在1年以上(不含1年)的各項(xiàng)借款。企業(yè)借入長期借款一般有兩種方式:1. 將借款存入銀行,由銀行監(jiān)督隨時(shí)提取;2. 由銀行核定一個(gè)借款限額,在限額內(nèi)隨用隨借。

00:18

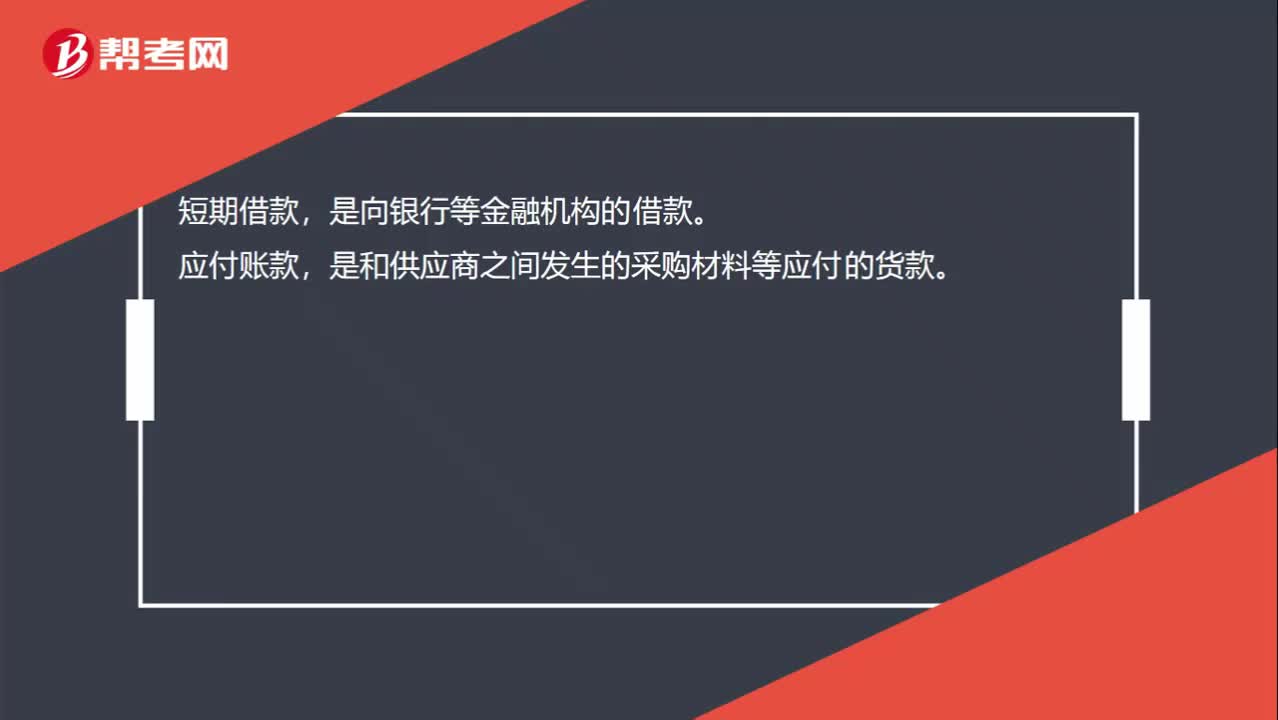

00:18短期借款和應(yīng)付賬款的區(qū)別是什么?:短期借款和應(yīng)付賬款的區(qū)別是什么?短期借款,是向銀行等金融機(jī)構(gòu)的借款。應(yīng)付賬款,是和供應(yīng)商之間發(fā)生的采購材料等應(yīng)付的貨款。

00:29

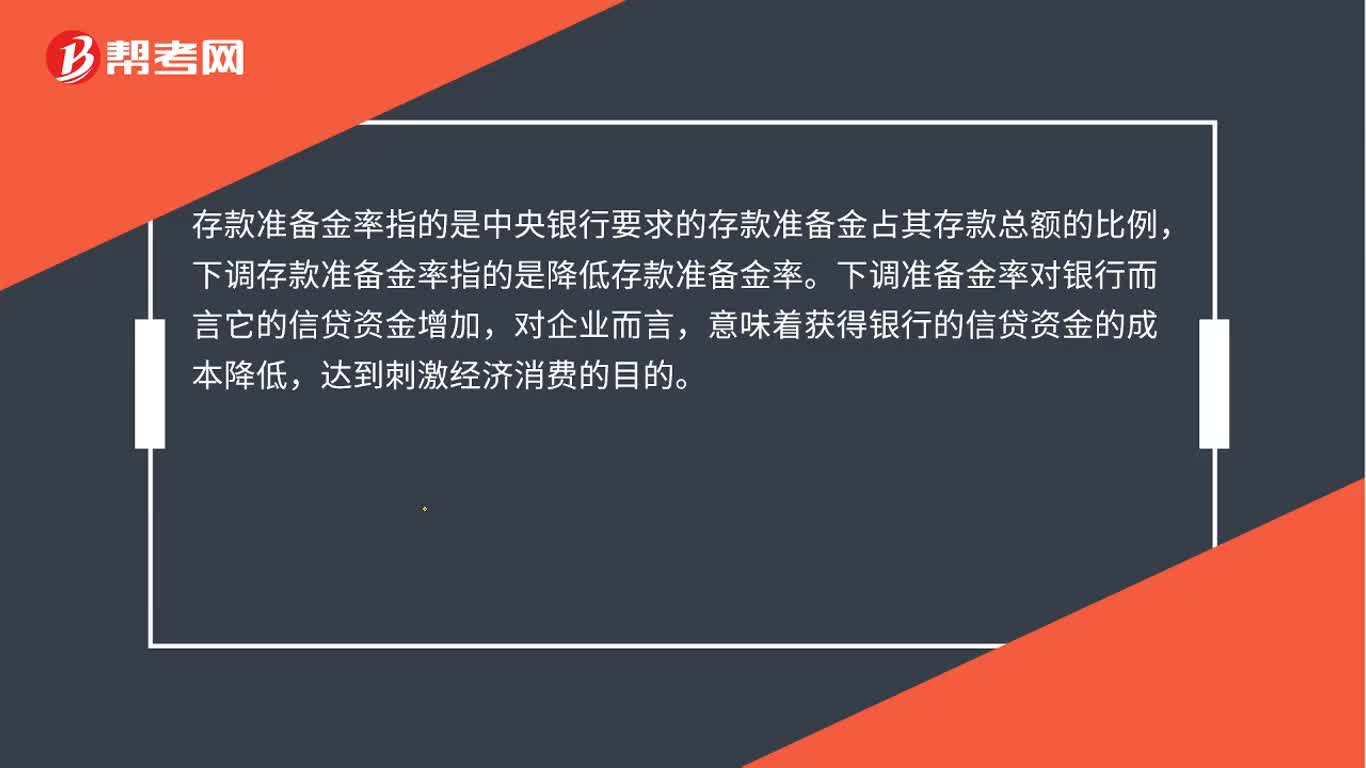

00:29下調(diào)存款準(zhǔn)備金率是什么?:下調(diào)存款準(zhǔn)備金率是什么?存款準(zhǔn)備金率指的是中央銀行要求的存款準(zhǔn)備金占其存款總額的比例,下調(diào)存款準(zhǔn)備金率指的是降低存款準(zhǔn)備金率。下調(diào)準(zhǔn)備金率對銀行而言它的信貸資金增加,對企業(yè)而言,意味著獲得銀行的信貸資金的成本降低,達(dá)到刺激經(jīng)濟(jì)消費(fèi)的目的。

01:36

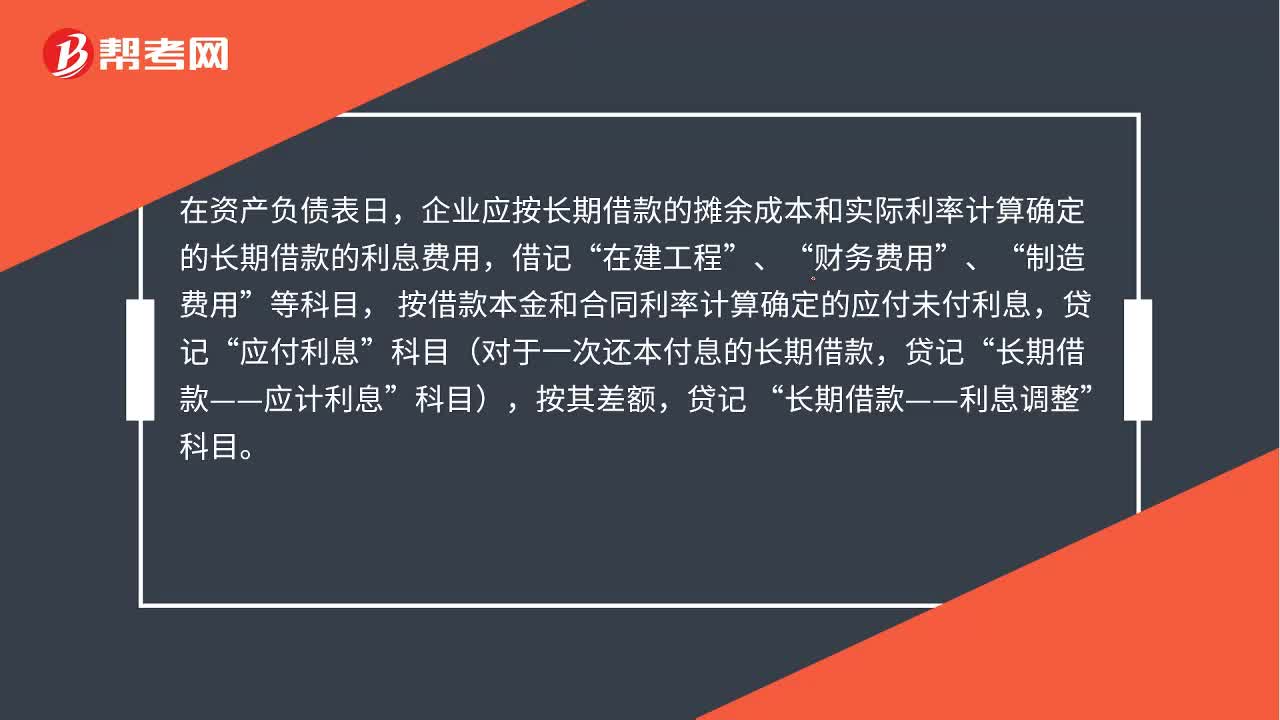

01:36長期借款的會計(jì)處理是什么?:長期借款的會計(jì)處理是什么?企業(yè)借入各種長期借款,按實(shí)際收到的款項(xiàng),銀行存款”在資產(chǎn)負(fù)債表日,企業(yè)應(yīng)按長期借款的攤余成本和實(shí)際利率計(jì)算確定的長期借款的利息費(fèi)用,在建工程”財(cái)務(wù)費(fèi)用”制造費(fèi)用”按借款本金和合同利率計(jì)算確定的應(yīng)付未付利息,應(yīng)付利息”科目對于一次還本付息的長期借款,長期借款——應(yīng)計(jì)利息”企業(yè)歸還長期借款,按歸還的長期借款本金,長期借款——本金”按轉(zhuǎn)銷的利息調(diào)整金額,貸記“

00:29

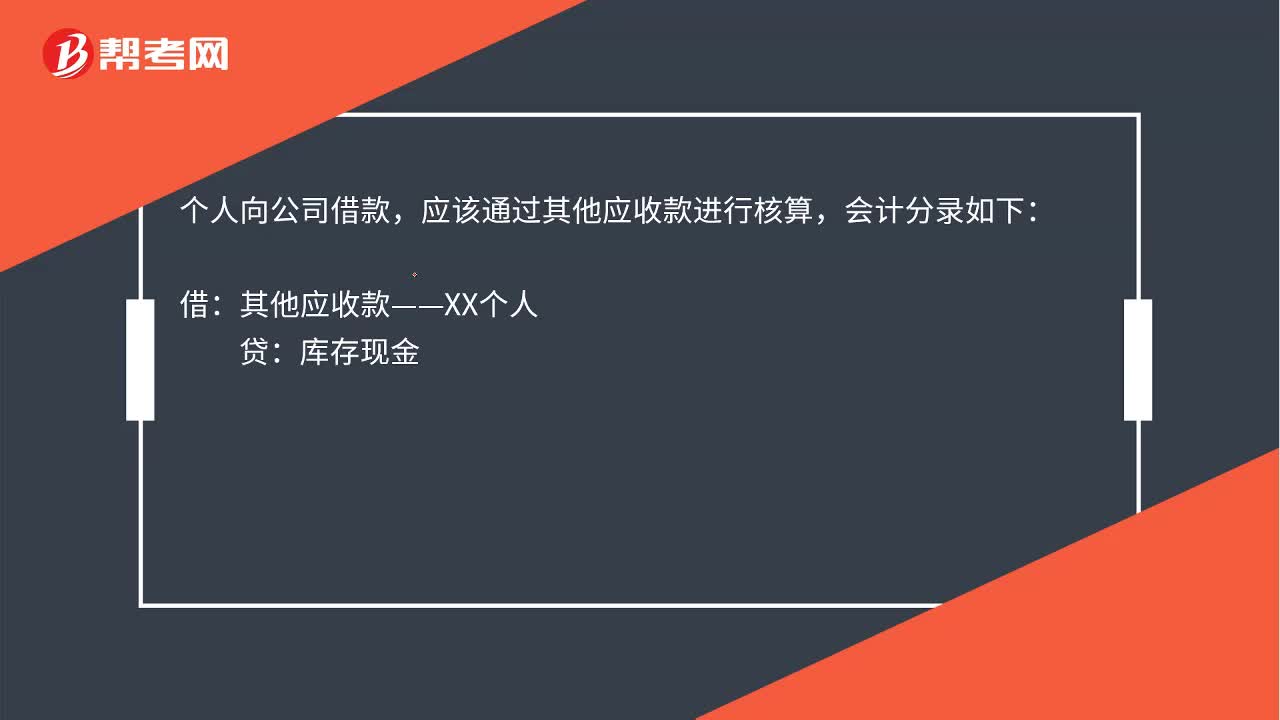

00:29個(gè)人向公司借款會計(jì)分錄是什么?:個(gè)人向公司借款會計(jì)分錄是什么?個(gè)人向公司借款,應(yīng)該通過其他應(yīng)收款進(jìn)行核算,會計(jì)分錄如下:貸:報(bào)銷及還款時(shí):借庫存現(xiàn)金管理費(fèi)用貸其他應(yīng)收款——XX個(gè)人

13:32

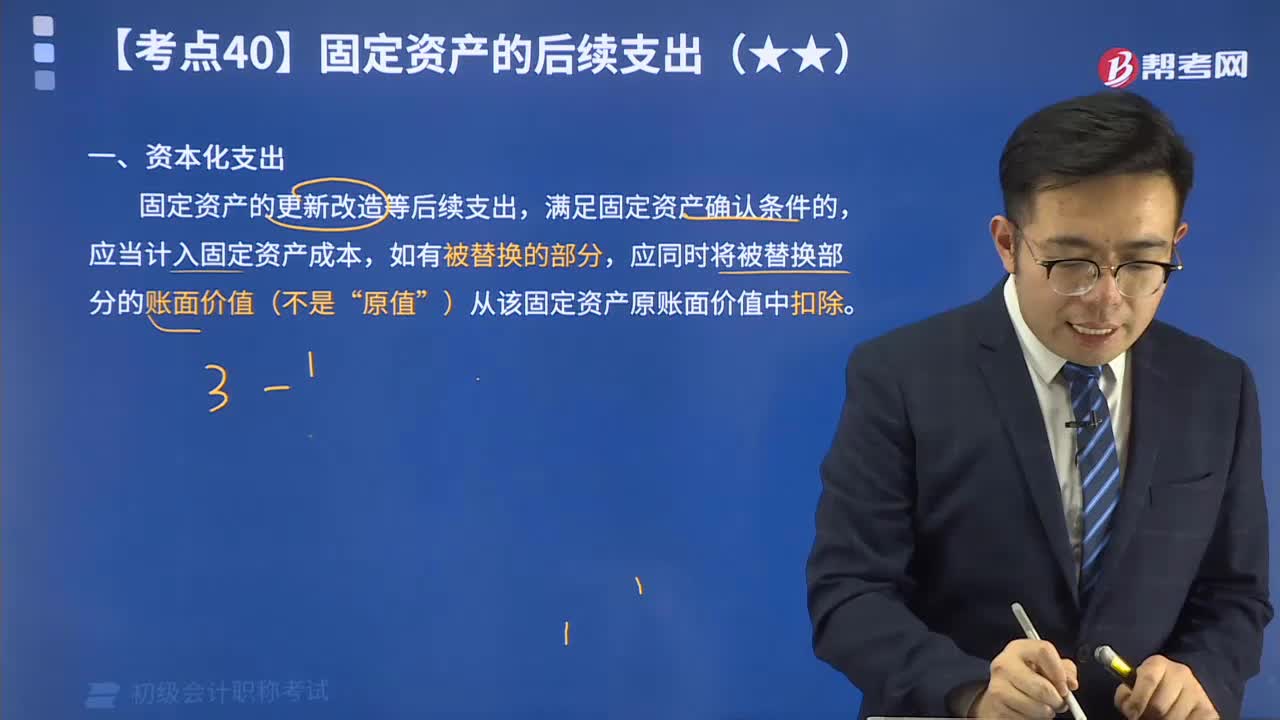

13:32帶你了解什么是資本化支出?:資本化支出是指固定資產(chǎn)的更新改造等后續(xù)支出,滿足固定資產(chǎn)確認(rèn)條件的,應(yīng)當(dāng)計(jì)入固定資產(chǎn)成本,如有被替換的部分,應(yīng)同時(shí)將被替換部分的賬面價(jià)值(不是“原值”)從該固定資產(chǎn)原賬面價(jià)值中扣除。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日