下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

07:08

07:08三方面理解的補充說明有哪些?:三方面理解的補充說明有哪些?

03:35

03:35利益相關(guān)者理論的要點主要體現(xiàn)在哪幾個方面?:利益相關(guān)者理論的要點主要體現(xiàn)在哪幾個方面?

04:00

04:00包裝物的核算分為幾個方面?:包裝物的核算分為幾個方面?

01:44

01:44會計上的可能性的階梯包含幾個方面?:會計上的可能性的階梯包含幾個方面?

05:34

05:34資源稅特殊情況下銷售額怎樣確定?:資源稅特殊情況下銷售額怎樣確定?資源稅特殊銷售情況下銷售額的確定:(1)納稅人申報的原煤或洗選煤銷售價格明顯偏低且無正當理由的,或者有視同銷售應(yīng)稅煤炭行為而無銷售價格的,主管稅務(wù)機關(guān)應(yīng)按下列順序確定計稅價格:②按其他納稅人最近時期同類原煤或洗選煤的平均銷售價格確定。自產(chǎn)自用且無法確定應(yīng)稅煤炭移送使用量的,可采取最終產(chǎn)成品的煤耗指標確定用煤量:其他煤炭連續(xù)生產(chǎn)企業(yè)可采取其產(chǎn)成品煤耗指標進行確定。

01:09

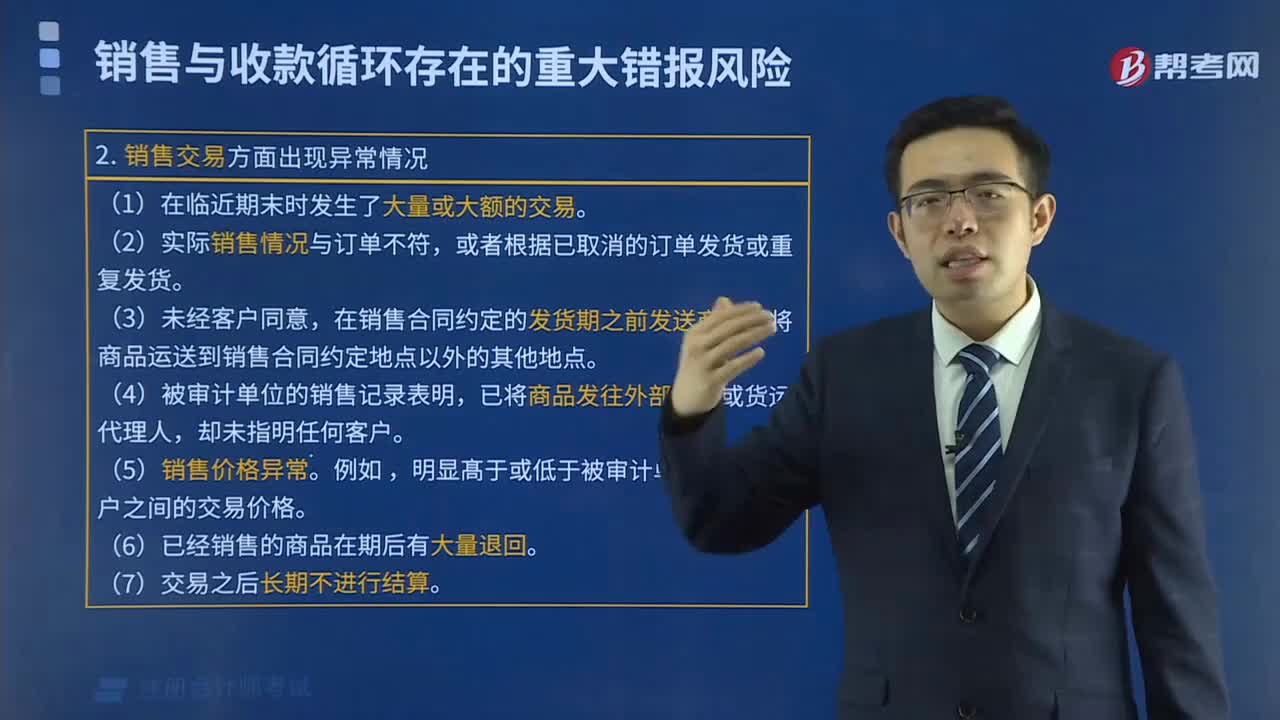

01:09如何認定銷售交易中的控制目標是否實現(xiàn)?:如何認定銷售交易中的控制目標是否實現(xiàn)?注冊會計師通過設(shè)計一系列關(guān)于控制目標是否實現(xiàn)的問題,從而確認某項業(yè)務(wù)流程中需要加以控制的環(huán)節(jié)。這些問題針對的是業(yè)務(wù)流程中數(shù)據(jù)生成、轉(zhuǎn)移或被轉(zhuǎn)換的環(huán)節(jié)。那么怎樣才能認定銷售交易中的控制目標是否實現(xiàn)呢?我們列舉幾個例子來說明。1.怎樣確保沒有記錄虛構(gòu)或重復的銷售?相關(guān)認定為“發(fā)生”2.怎樣確保所有的銷售和收款均已記錄。3.怎樣保證貨物運送給正確的收貨人”

02:07

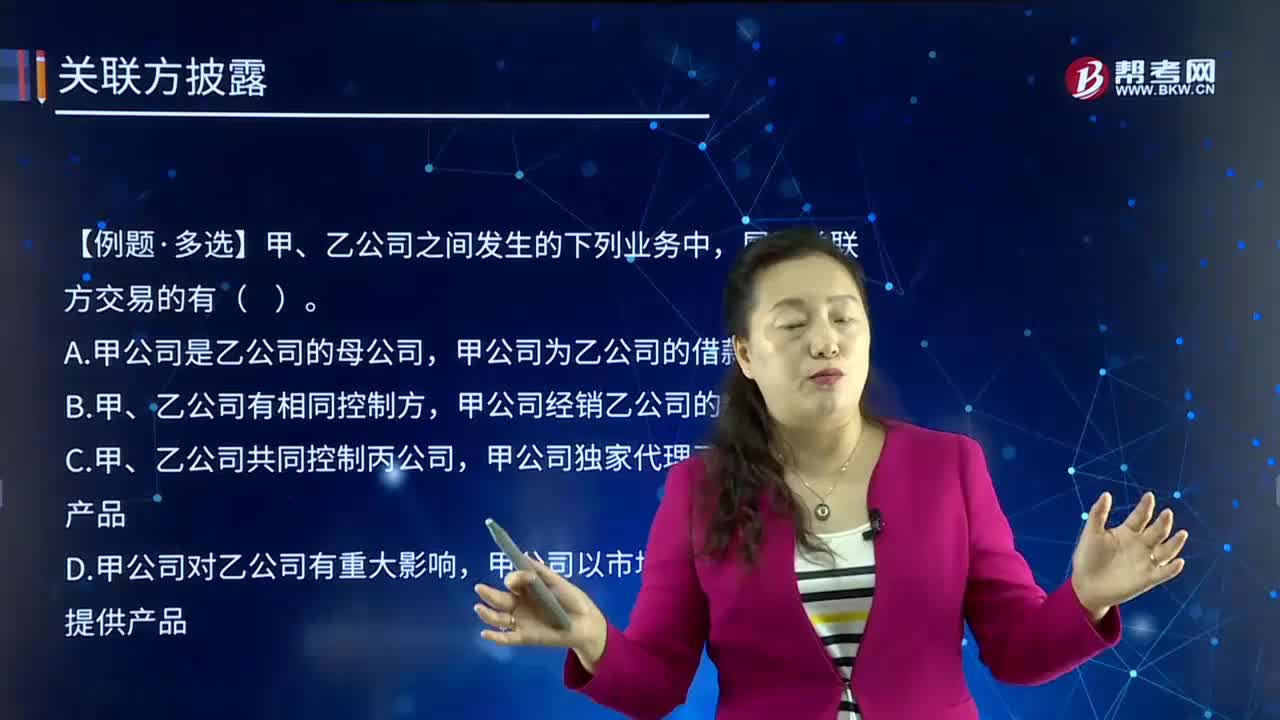

02:07財務(wù)報表附注中,關(guān)聯(lián)方交易的類型有哪些?:關(guān)聯(lián)方交易的類型有哪些?關(guān)聯(lián)方交易是指關(guān)聯(lián)方之間發(fā)生轉(zhuǎn)移資源或義務(wù)的事項,2.購買或銷售除商品以外的其他資產(chǎn)。10.代表企業(yè)或由企業(yè)代表另一方進行債務(wù)結(jié)算。【例題?多選題】甲、乙公司之間發(fā)生的下列業(yè)務(wù)中,甲公司為乙公司的借款提供擔保,甲公司以市場價格向乙公司提供產(chǎn)品,因此之間的交易不屬于關(guān)聯(lián)方交易,屬于關(guān)聯(lián)方交易的有( )。A.母公司出售設(shè)備給子公司B.母公司為子公司提供貸款擔保

00:34

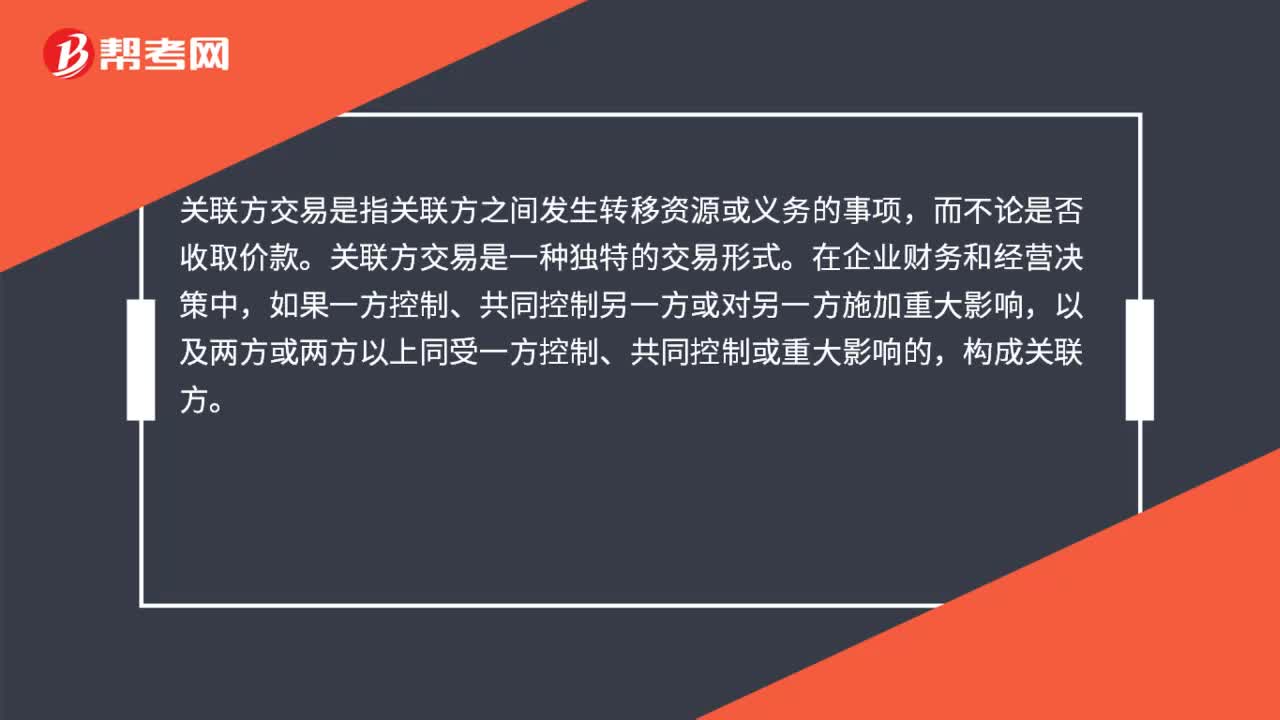

00:34關(guān)聯(lián)方交易是什么?:關(guān)聯(lián)方交易是什么?關(guān)聯(lián)方交易是指關(guān)聯(lián)方之間發(fā)生轉(zhuǎn)移資源或義務(wù)的事項,而不論是否收取價款。關(guān)聯(lián)方交易是一種獨特的交易形式。在企業(yè)財務(wù)和經(jīng)營決策中,如果一方控制、共同控制另一方或?qū)α硪环绞┘又卮笥绊懀约皟煞交騼煞揭陨贤芤环娇刂啤⒐餐刂苹蛑卮笥绊懙模瑯?gòu)成關(guān)聯(lián)方。

09:55

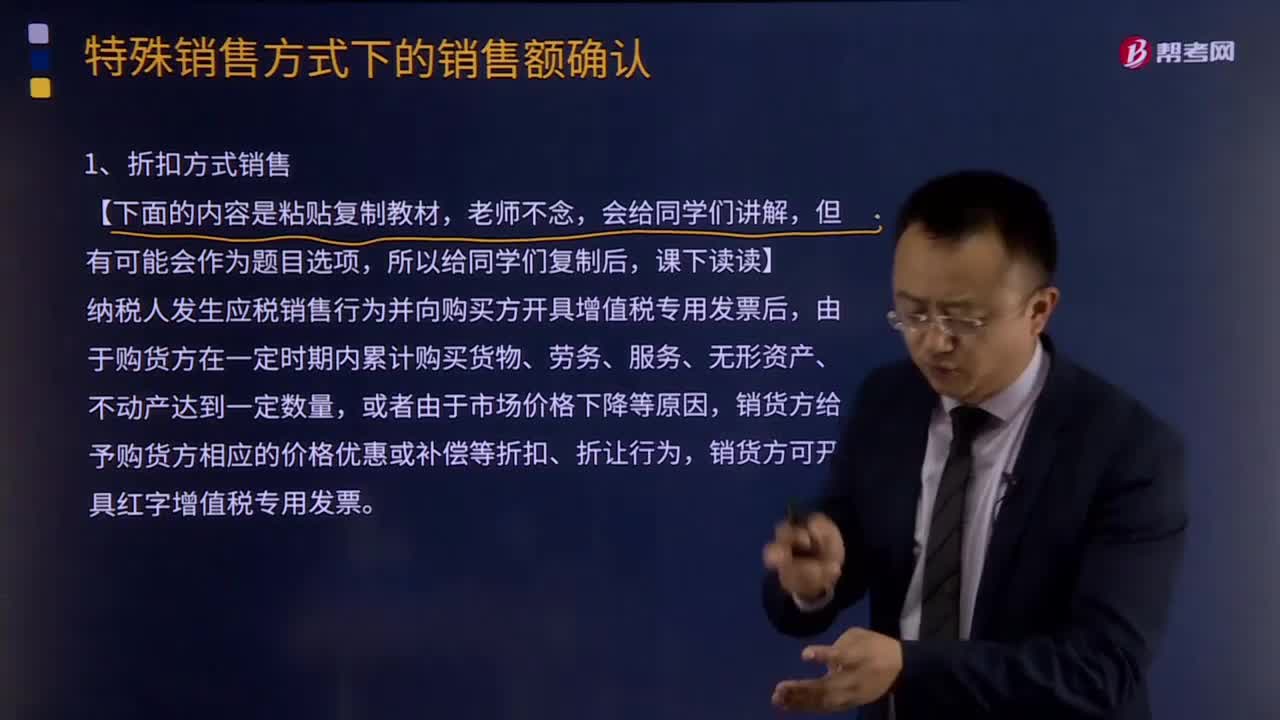

09:55折扣方式銷售的銷售額如何確認?:折扣方式銷售的銷售額如何確認?納稅人發(fā)生應(yīng)稅銷售行為并向購買方開具增值稅專用發(fā)票后,由于購貨方在一定時期內(nèi)累計購買貨物、勞務(wù)、服務(wù)、無形資產(chǎn)、不動產(chǎn)達到一定數(shù)量,銷貨方給予購貨方相應(yīng)的價格優(yōu)惠或補償?shù)日劭邸⒄圩屝袨椋捎阡N售折扣發(fā)生在應(yīng)稅銷售行為之后,銷售折扣不得從銷售額中減除。企業(yè)在確定銷售額時應(yīng)把折扣銷售與銷售折扣嚴格區(qū)分開。對銷售折讓可以折讓后的貨款為銷售額。

00:45

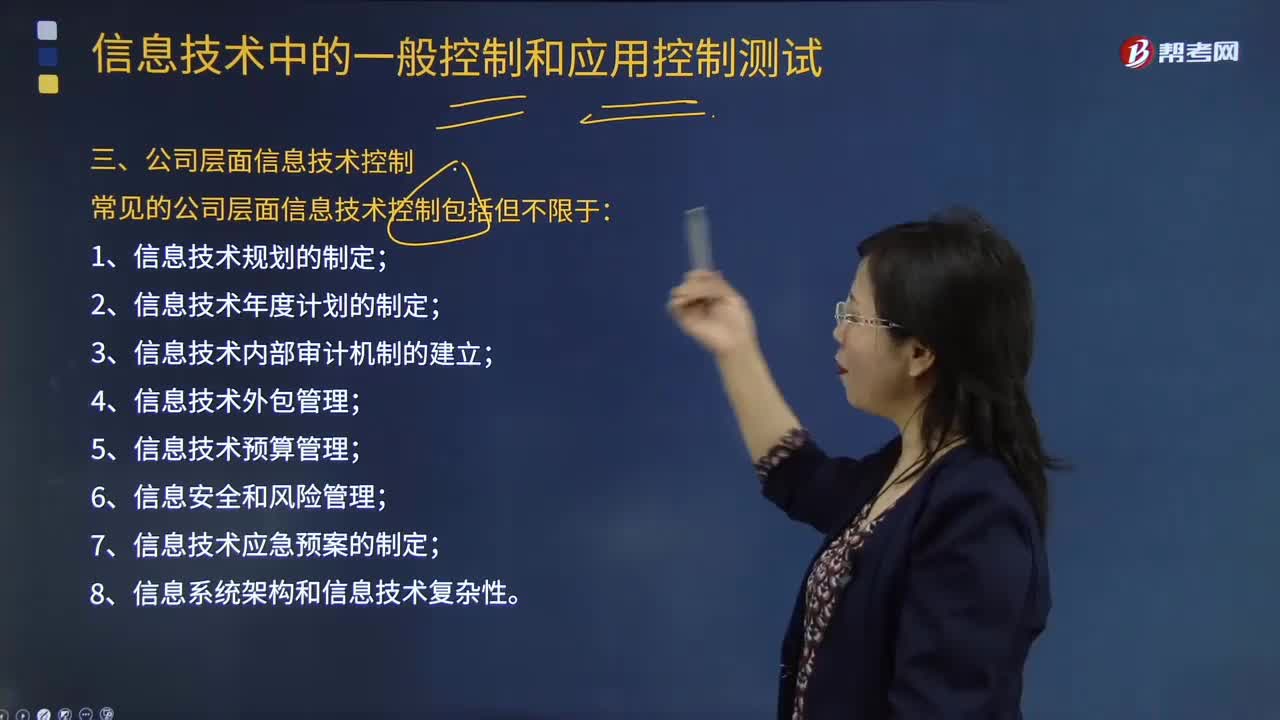

00:45公司層面信息技術(shù)控制包括哪些方面?:公司層面信息技術(shù)控制包括哪些方面?目前國內(nèi)外企業(yè)的管理層也越來越重視公司層面的信息技術(shù)控制管理。1.信息技術(shù)規(guī)劃的制定;2.信息技術(shù)年度計劃的制定;3.信息技術(shù)內(nèi)部審計機制的建立;4.信息技術(shù)外包管理;5.信息技術(shù)預算管理;8.信息系統(tǒng)架構(gòu)和信息技術(shù)復雜性。【例題·多選題】常見的公司層面信息技術(shù)控制包括但不限于()。A.信息技術(shù)外包管理B.信息技術(shù)年度計劃的制定D.信息技術(shù)內(nèi)部審計機制的建立

02:06

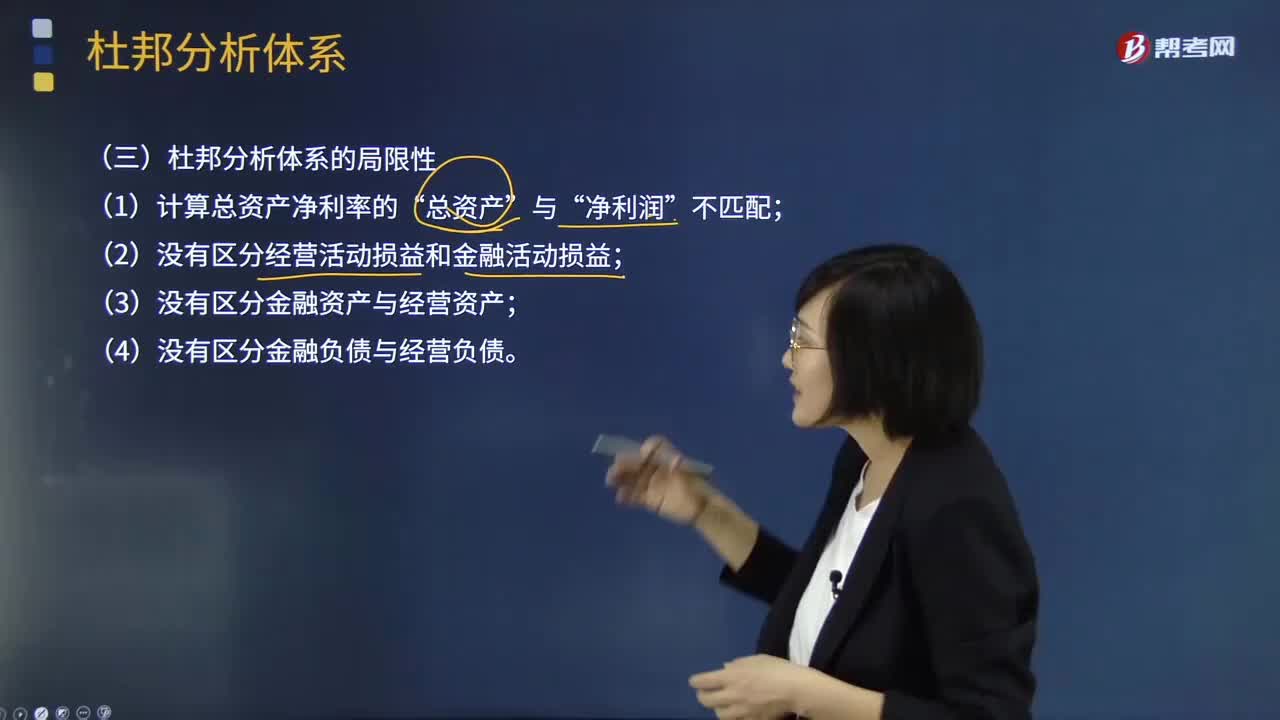

02:06杜邦分析體系的局限性表現(xiàn)在哪些方面?:重點揭示企業(yè)獲利能力及權(quán)益乘數(shù)對凈資產(chǎn)收益率的影響,分母中的總資產(chǎn)是全部資產(chǎn)提供者包括股東和債權(quán)人享有的權(quán)利,企業(yè)的金融資產(chǎn)是投資活動的剩余,金融費用也應(yīng)從經(jīng)營收益中剔除,才能使經(jīng)營資產(chǎn)和經(jīng)營收益匹配。正確計量基本盈利能力的前提是區(qū)分經(jīng)營資產(chǎn)和金融資產(chǎn)。區(qū)分經(jīng)營收益與金融收益費用,(2)沒有區(qū)分經(jīng)營活動損益和金融活動損益,(3)沒有區(qū)分金融資產(chǎn)與經(jīng)營資產(chǎn)。(4)沒有區(qū)分金融負債與經(jīng)營負債。

01:29

01:29財務(wù)報表分析的局限性表現(xiàn)在哪些方面?:財務(wù)報表分析的局限性表現(xiàn)在哪些方面?財務(wù)報表分析對于了解企業(yè)的財務(wù)狀況和經(jīng)營業(yè)績,會計爭端處理的法律系統(tǒng)、資本市場結(jié)構(gòu)、公司治理結(jié)構(gòu)等。這些因素是決定企業(yè)會計系統(tǒng)質(zhì)量的外部因素,使財務(wù)數(shù)據(jù)不能完全反映企業(yè)的實際狀況,會計環(huán)境的重要變化會導致會計系統(tǒng)的變化。會計規(guī)范要求以歷史成本報告資產(chǎn);(二)財務(wù)報表信息的可靠性問題。外部分析人員很難認定是否存在虛假陳述。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日