下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:27

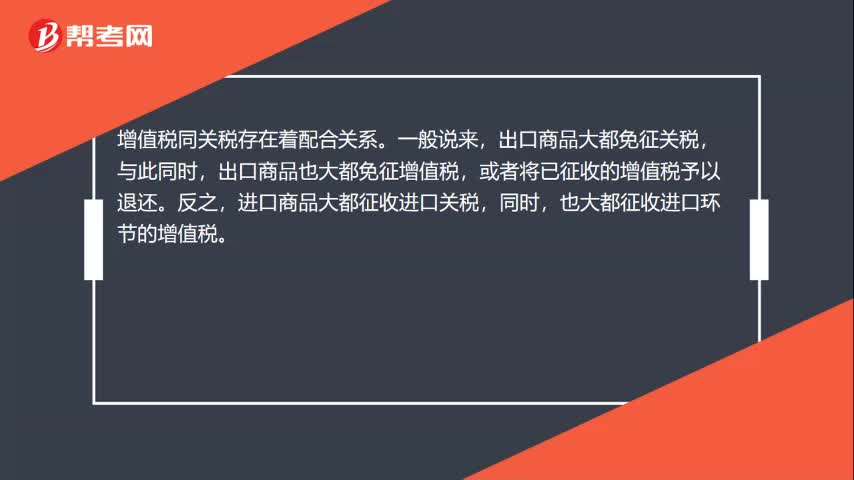

00:27關稅與增值稅的關系是什么?:關稅與增值稅的關系是什么?增值稅同關稅存在著配合關系。一般說來,出口商品大都免征關稅,出口商品也大都免征增值稅,或者將已征收的增值稅予以退還。進口商品大都征收進口關稅,同時,也大都征收進口環(huán)節(jié)的增值稅。

00:28

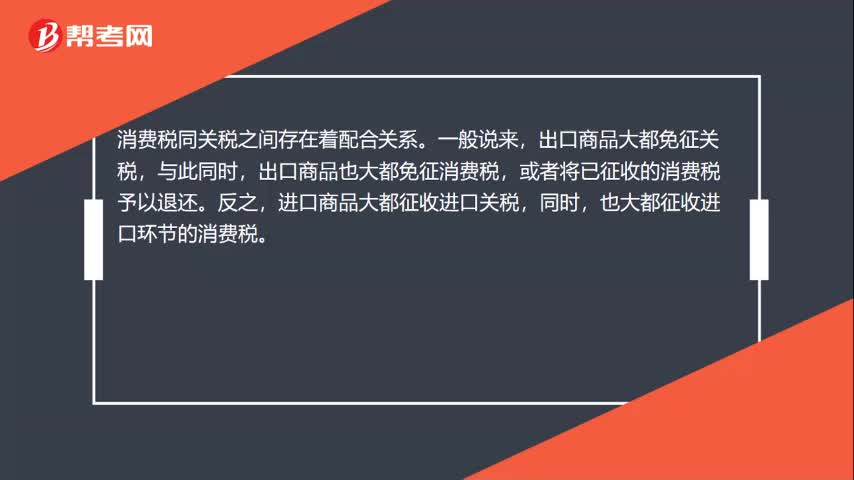

00:28關稅與消費稅的關系是什么?:關稅與消費稅的關系是什么?消費稅同關稅之間存在著配合關系。一般說來,出口商品大都免征關稅,出口商品也大都免征消費稅,或者將已征收的消費稅予以退還。進口商品大都征收進口關稅,同時,也大都征收進口環(huán)節(jié)的消費稅。

00:58

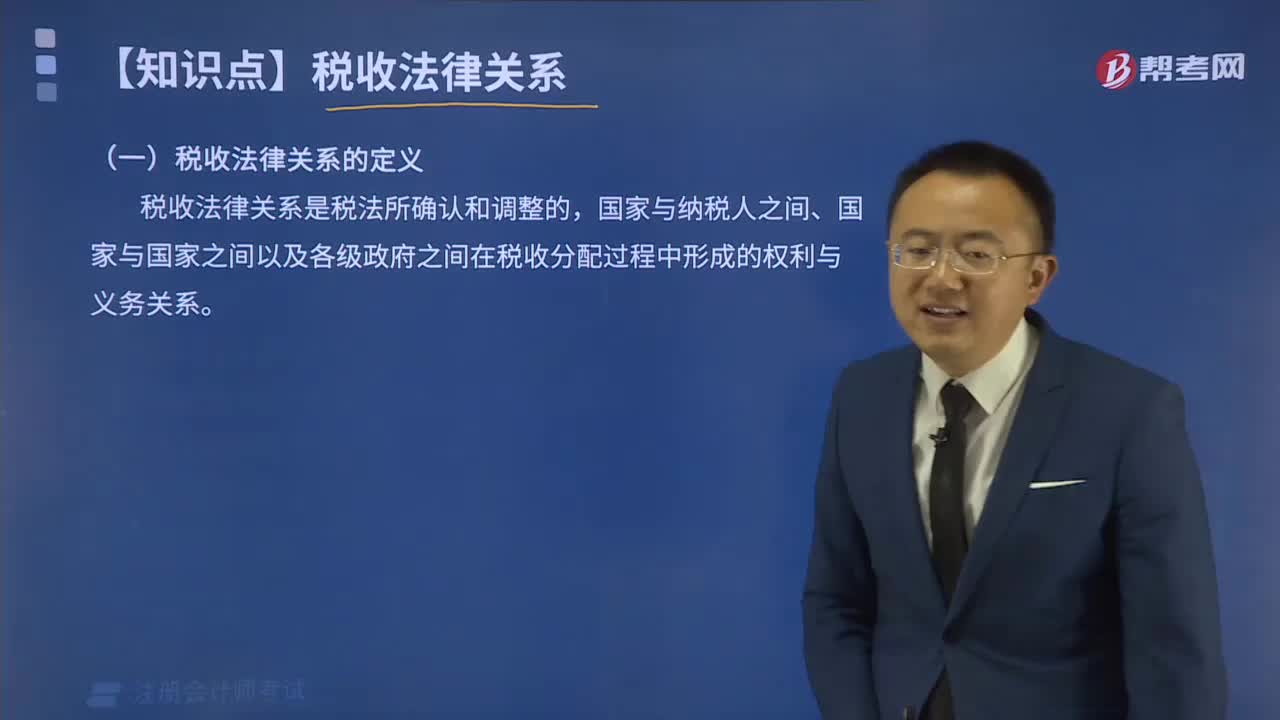

00:58稅收法律關系包括哪些內(nèi)容?:稅收法律關系包括哪些內(nèi)容?稅收法律關系是指國家、稅務征管機關和納稅人之間,根據(jù)稅法規(guī)范而發(fā)生的具體的征收和管理權利義務關系。稅收管理法律關系是一種縱向的法律關系,是國家與稅務征管機關以及稅務征管機關相互間所發(fā)生的,在稅收管理過程中的具體的責權關系。稅收法律關系的構(gòu)成:稅收法律關系的保護。稅收征收法律關系是國家參與國民收入分配與再分配的稅收經(jīng)濟關系在法律上的體現(xiàn)。

02:23

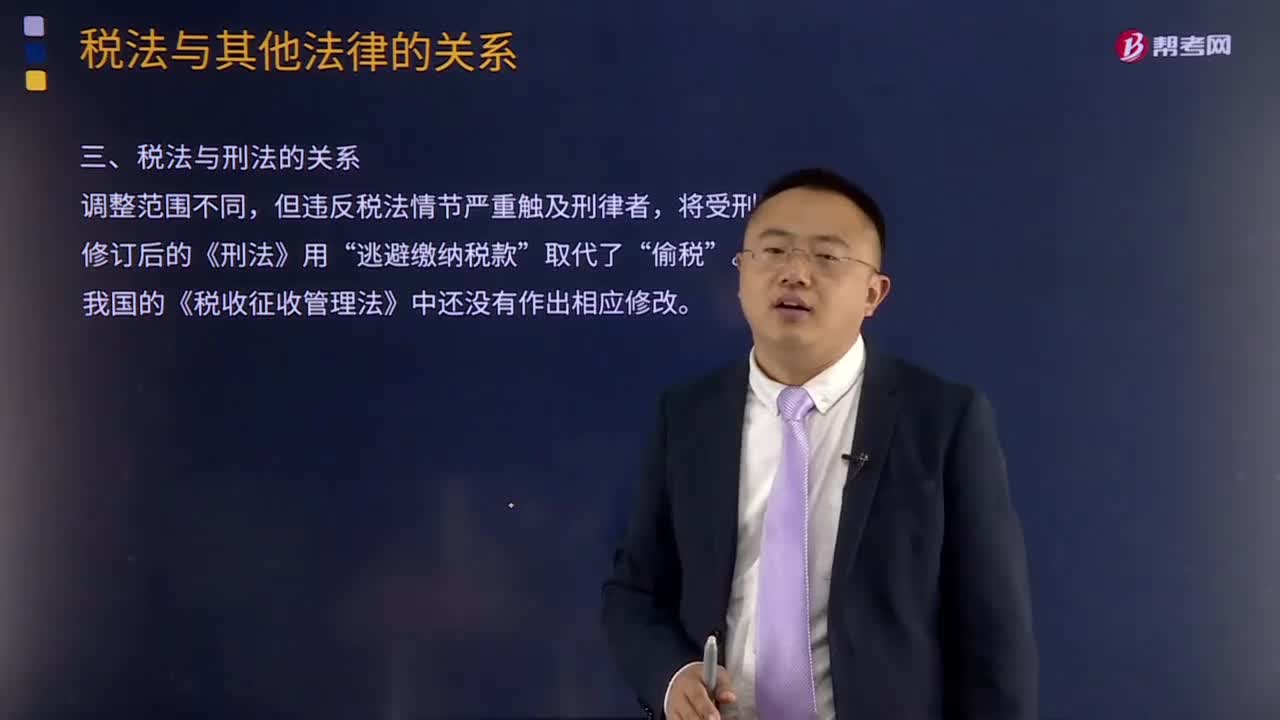

02:23稅法與刑法的關系是什么?:刑法是關于犯罪、刑事責任與刑罰的法律規(guī)范的總和。稅法則是調(diào)整稅收征納關系的法律規(guī)范,因為稅法和刑法對于違反稅法都規(guī)定了處罰條款。修訂后的《刑法》對第二百零一條關于不履行納稅義務的定罪量刑標準和法律規(guī)定中的相關表述方式進行了修改,二、稅法與刑法的區(qū)別。刑法是通過規(guī)定什么行為是犯罪和對罪犯的懲罰來實現(xiàn)打擊犯罪的目的;而稅法是調(diào)整稅收權利義務關系的法律規(guī)范。刑法屬于禁止性法規(guī)。

01:21

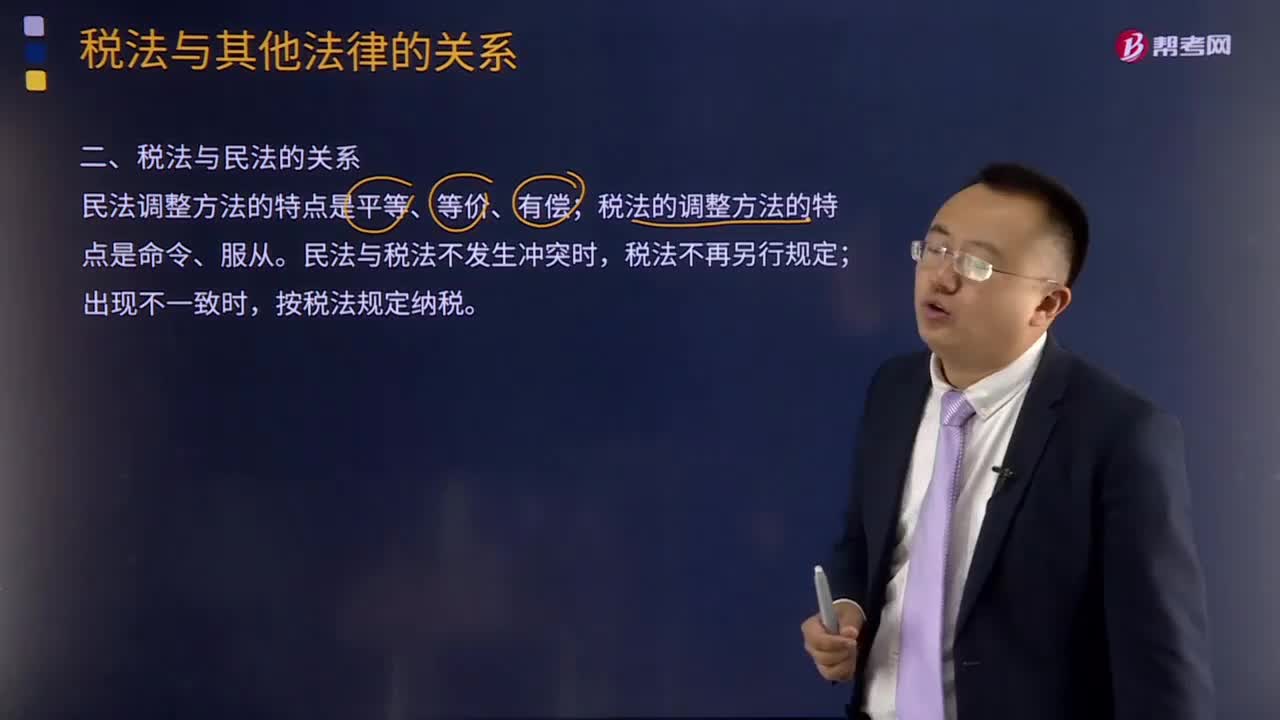

01:21如何理解稅法與民法的關系?:如何理解稅法與民法的關系?稅法與民法間既有明顯的區(qū)別,民法是調(diào)整平等主體之間,也就是公民之間、法人之間、公民與法人之間財產(chǎn)關系和人身關系的法律規(guī)范,故民法調(diào)整方法的主要特點是平等、等價和有償。而稅法的本質(zhì)是國家依據(jù)政治權力向公民課稅,是調(diào)整國家與納稅人關系的法律規(guī)范,這種稅收征納關系不是商品的關系,這是由稅法與民法的本質(zhì)區(qū)別所決定的。1.當稅法的某些規(guī)范同民法的規(guī)范基本相同時。

05:53

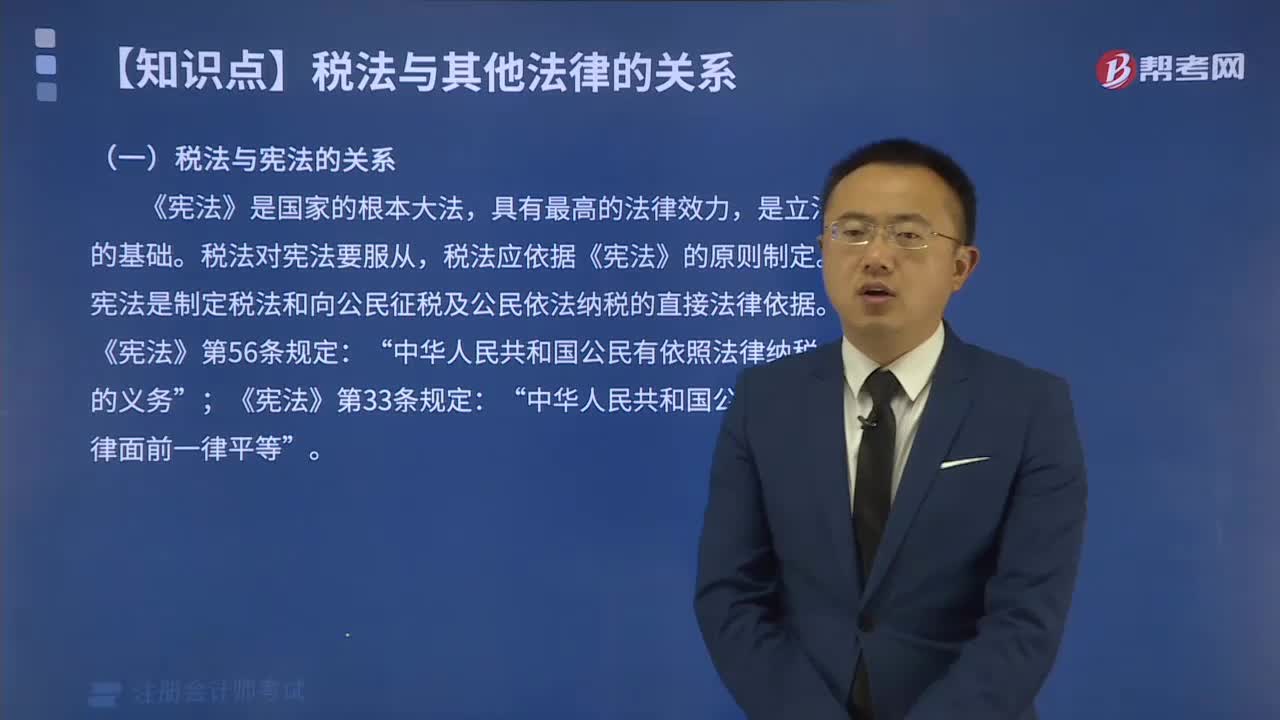

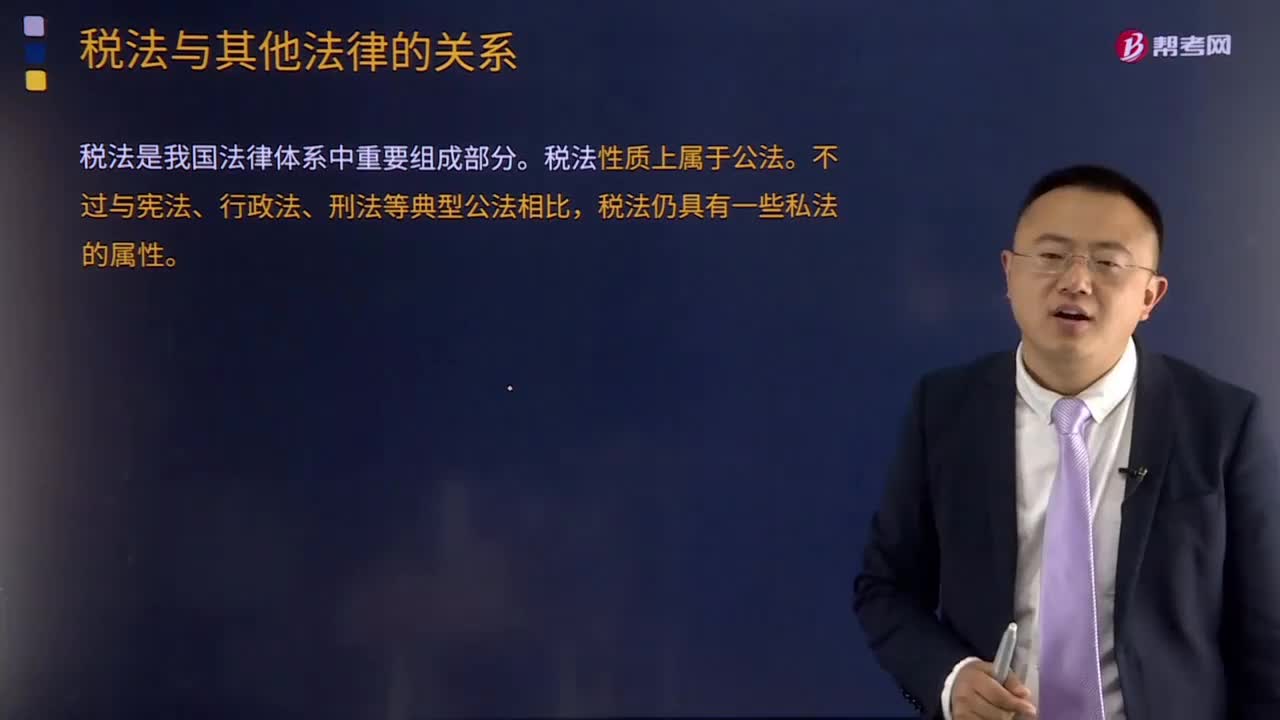

05:53稅法與憲法的關系是什么?:稅法與憲法的關系是什么?稅法是我國法律體系中重要組成部分。《中華人民共和國憲法》以下簡稱《憲法》是制定所有法律、法規(guī)的依據(jù)和章程。憲法在現(xiàn)代法治社會中具有最高的法律效力,稅法是國家法律的組成部分,中華人民共和國公民有依照法律納稅的義務“這里一是明確了國家可以向公民征稅。二是明確了向公民征稅要有法律依據(jù)”

01:30

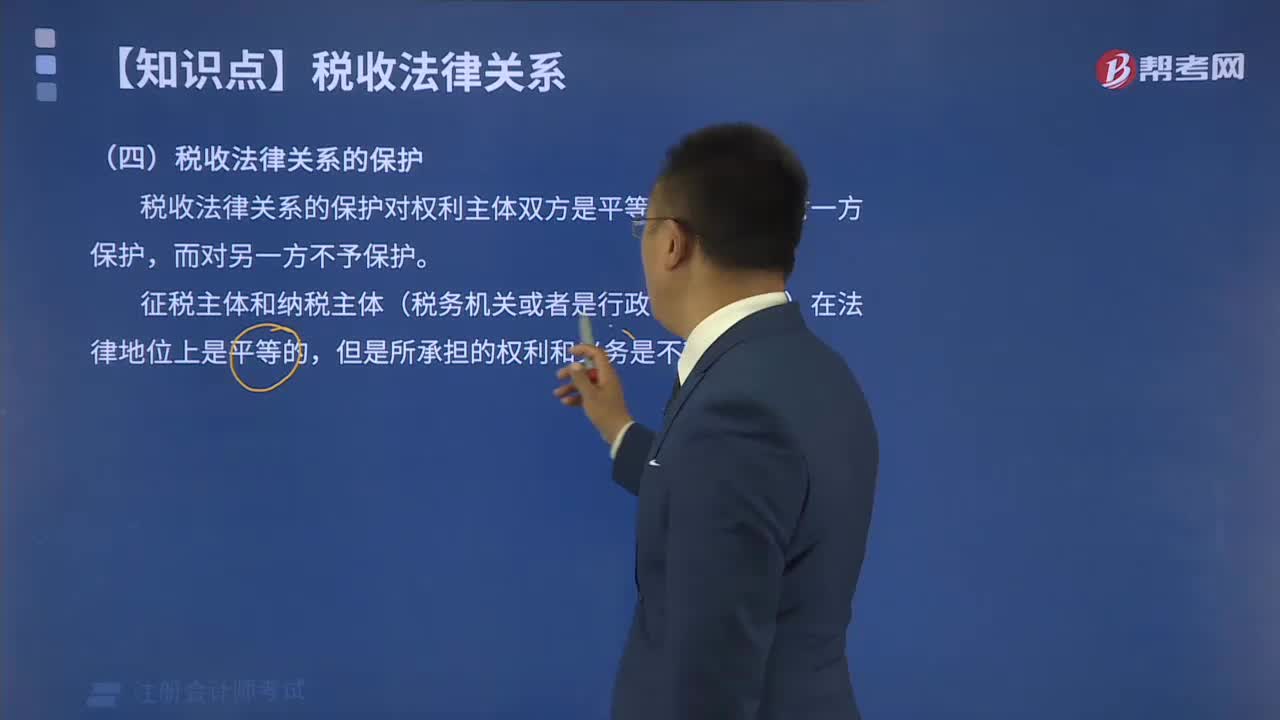

01:30如何理解稅收法律關系的保護?:如何理解稅收法律關系的保護?稅收法律關系是同國家利益及企業(yè)和個人的權益相聯(lián)系的。保護稅收法律關系,實質(zhì)上就是保護國家正常的經(jīng)濟秩序、保障國家財政收人和維護納稅人的合法權益。稅收法律關系的保護形式和方法是很多的,《刑法》對構(gòu)成逃避繳納稅款、抗稅罪給予刑罰的規(guī)定,以及稅法中對納稅人不服稅務機關征稅處理決定,可以申請復議或提出訴訟的規(guī)定等都是對稅收法律關系的直接保護。

10:57

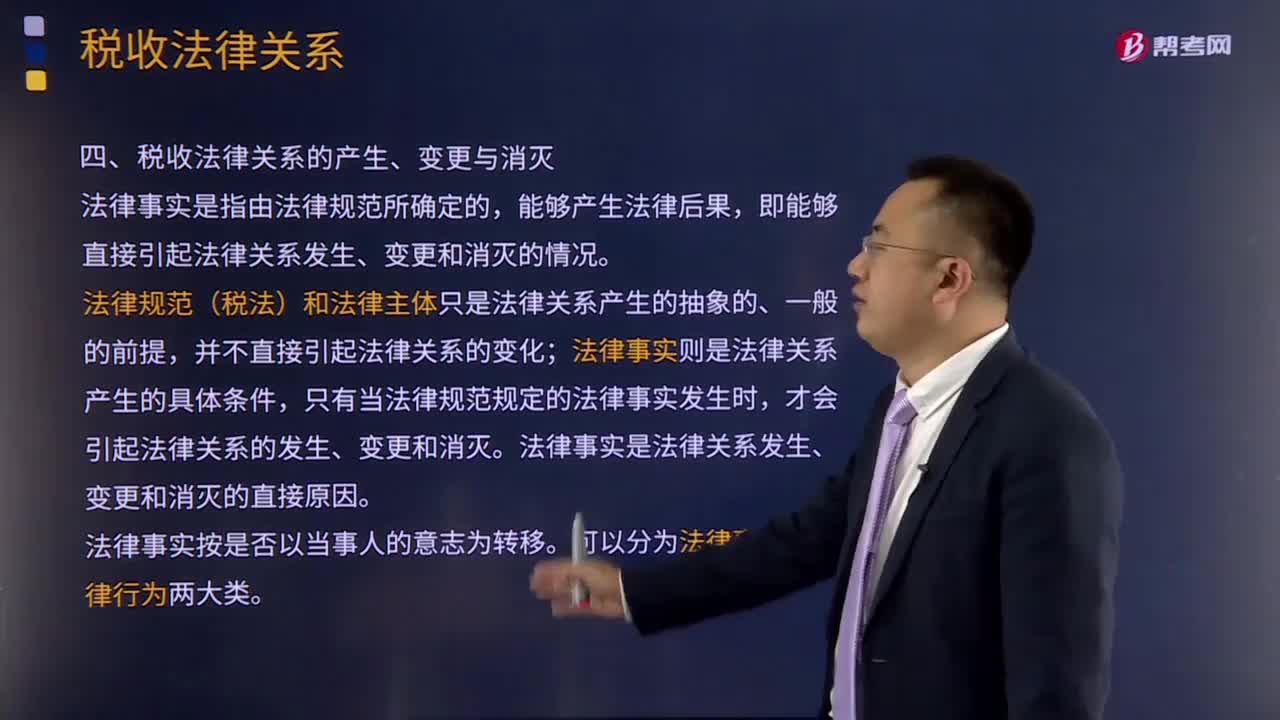

10:57引起稅收法律關系發(fā)生、變更和消滅的情況有哪些?:法律規(guī)范(稅法)和法律主體只是法律關系產(chǎn)生的抽象的、一般的前提,法律事實則是法律關系產(chǎn)生的具體條件,稅法是引起稅收法律關系的前提條件,稅收法律關系的產(chǎn)生、變更與消滅必須有能夠引起稅收法律關系產(chǎn)生、變更或消滅的客觀情況,稅收法律事件是指不以稅收法律關系權力主體的意志為轉(zhuǎn)移的客觀事件。稅收法律行為是指稅收法律關系主體在正常意志支配下做出的活動。稅法可以產(chǎn)生具體的稅收法律關系。

08:54

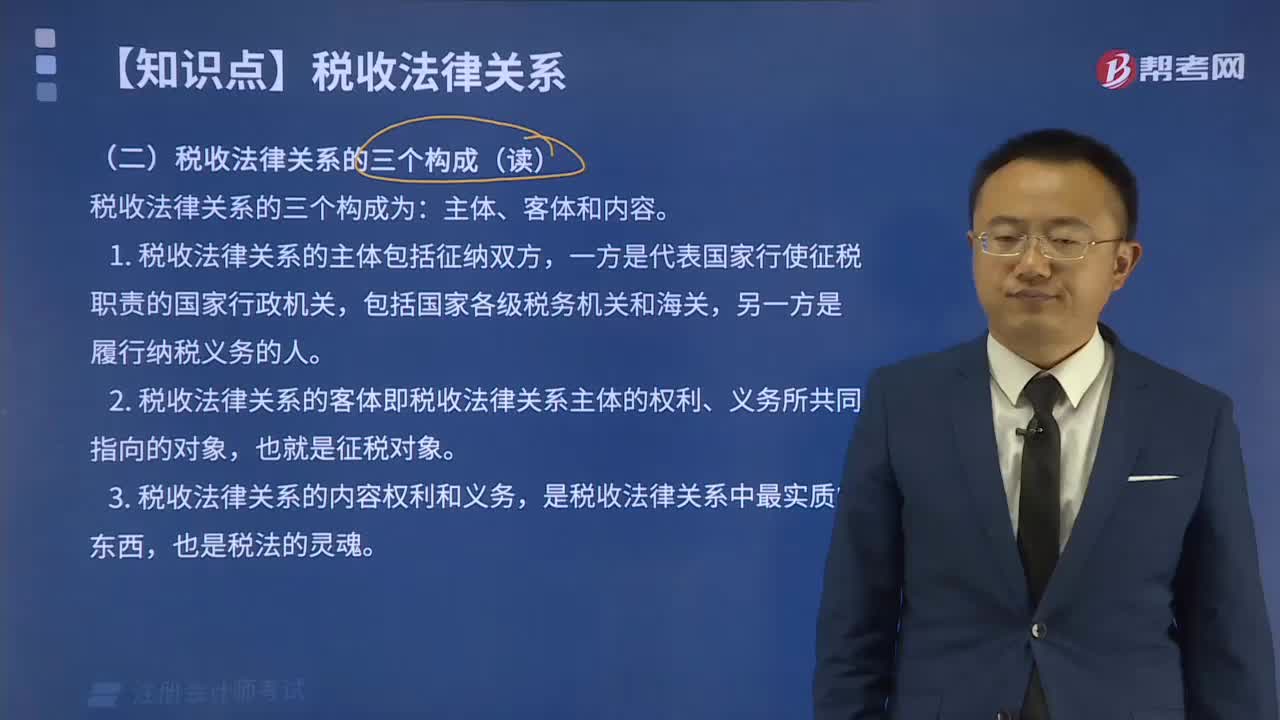

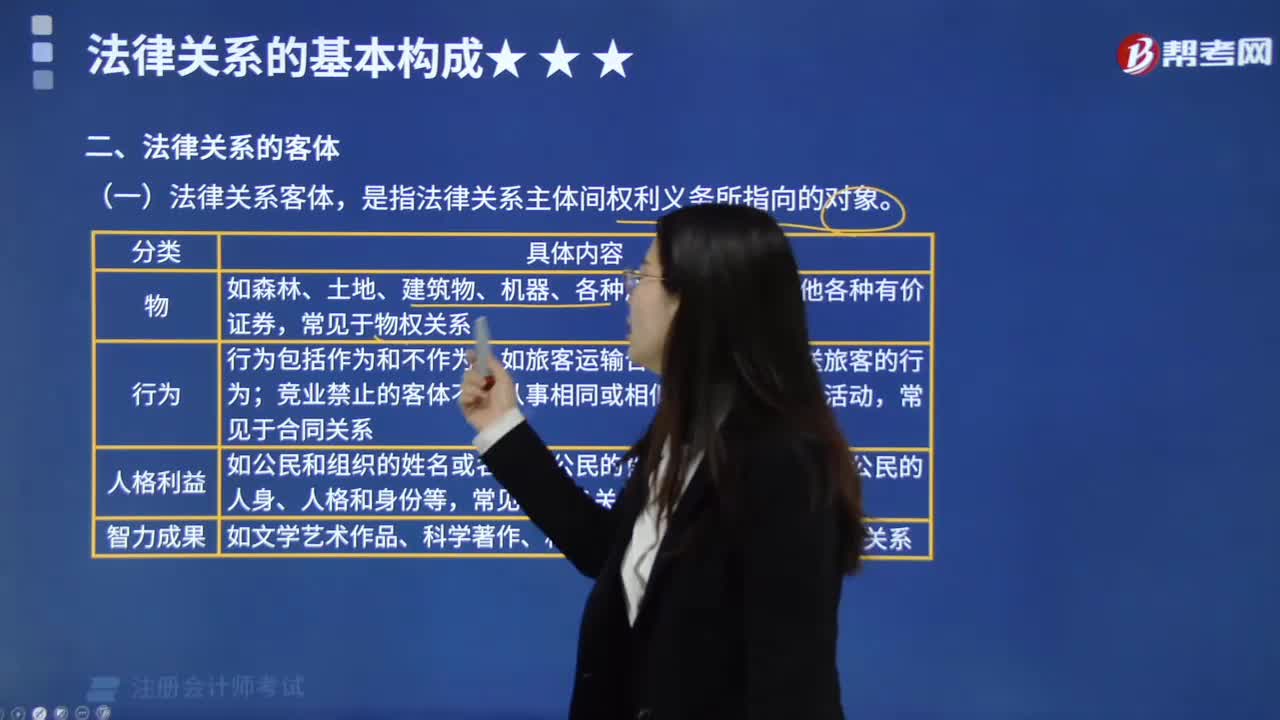

08:54稅收法律關系的三個構(gòu)成是什么?:都是由稅收法律關系的主體、客體和內(nèi)容三方面構(gòu)成的,1.稅收法律關系的主體。法律關系的主體是指法律關系的參加者。稅收法律關系的主體即稅收法律關系中享有權利和承擔義務的當事人,稅收法律關系的主體包括征納雙方,這種對稅收法律關系中權利主體另一方的確定。2.稅收法律關系的客體。客體即稅收法律關系主體的權利、義務所共同指向的對象,財產(chǎn)稅法律關系客體即是財產(chǎn),流轉(zhuǎn)稅法律關系客體就是貨物或勞務收入。

01:18

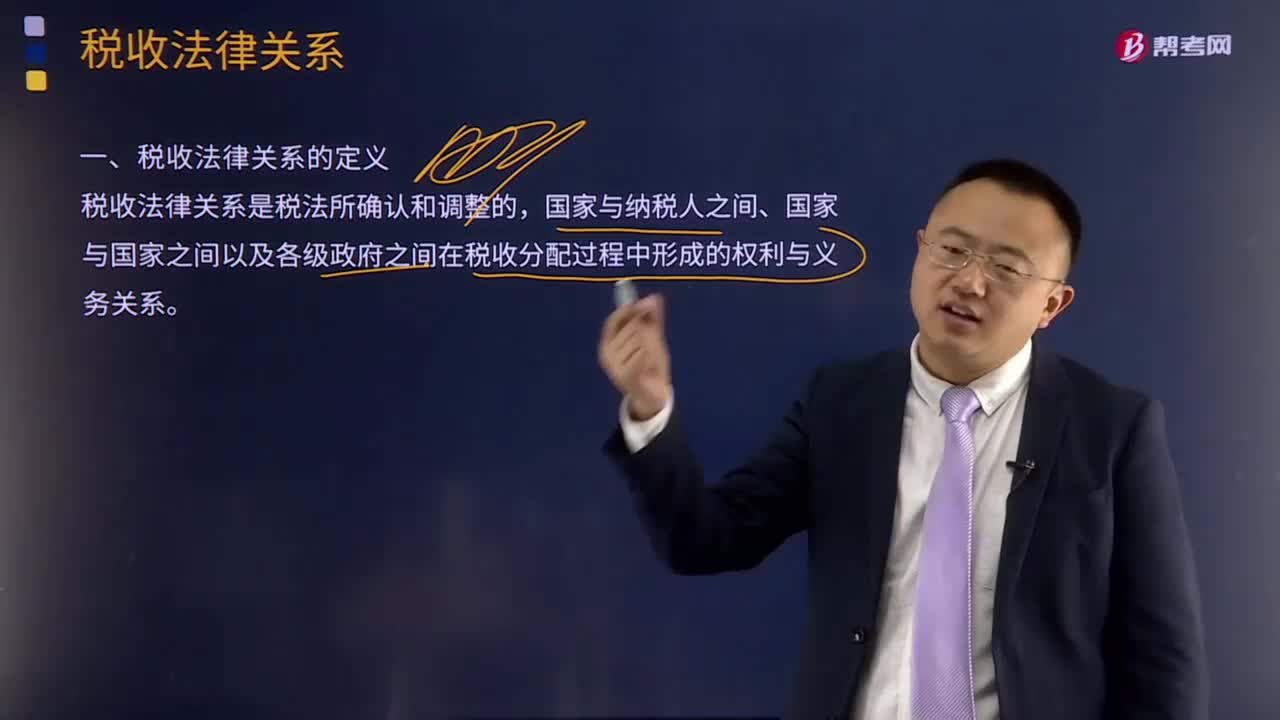

01:18什么是稅收分配過程中的稅收法律關系?:什么是稅收分配過程中的稅收法律關系?稅收法律關系是稅法所確認和調(diào)整的國家與納稅人之間、國家與國家之間以及各級政府之間在稅收分配過程中形成的權利與義務關系。國家征稅與納稅人納稅形式上表現(xiàn)為利益分配的關系,了解稅收法律關系,對于正確理解國家稅法的本質(zhì),嚴格依法納稅、依法征稅都具有重要的意義。稅收征收法律關系是國家參與國民收入分配與再分配的稅收經(jīng)濟關系在法律上的體現(xiàn)。

05:30

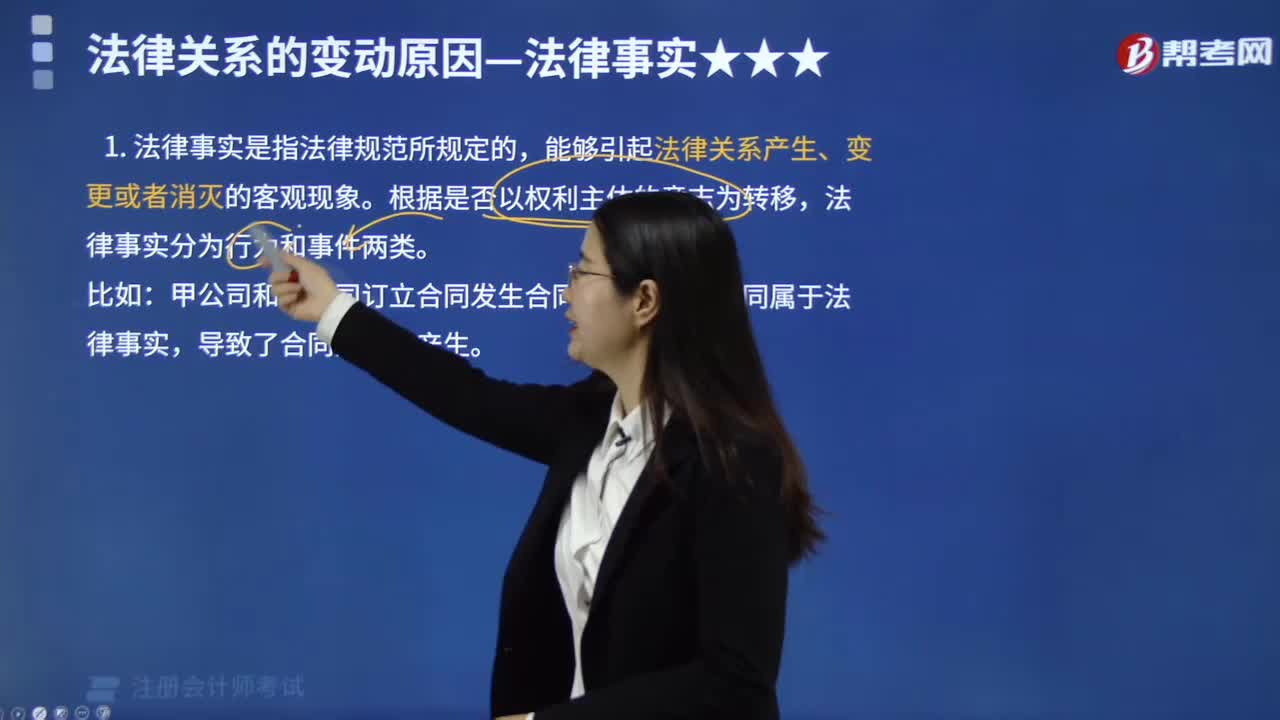

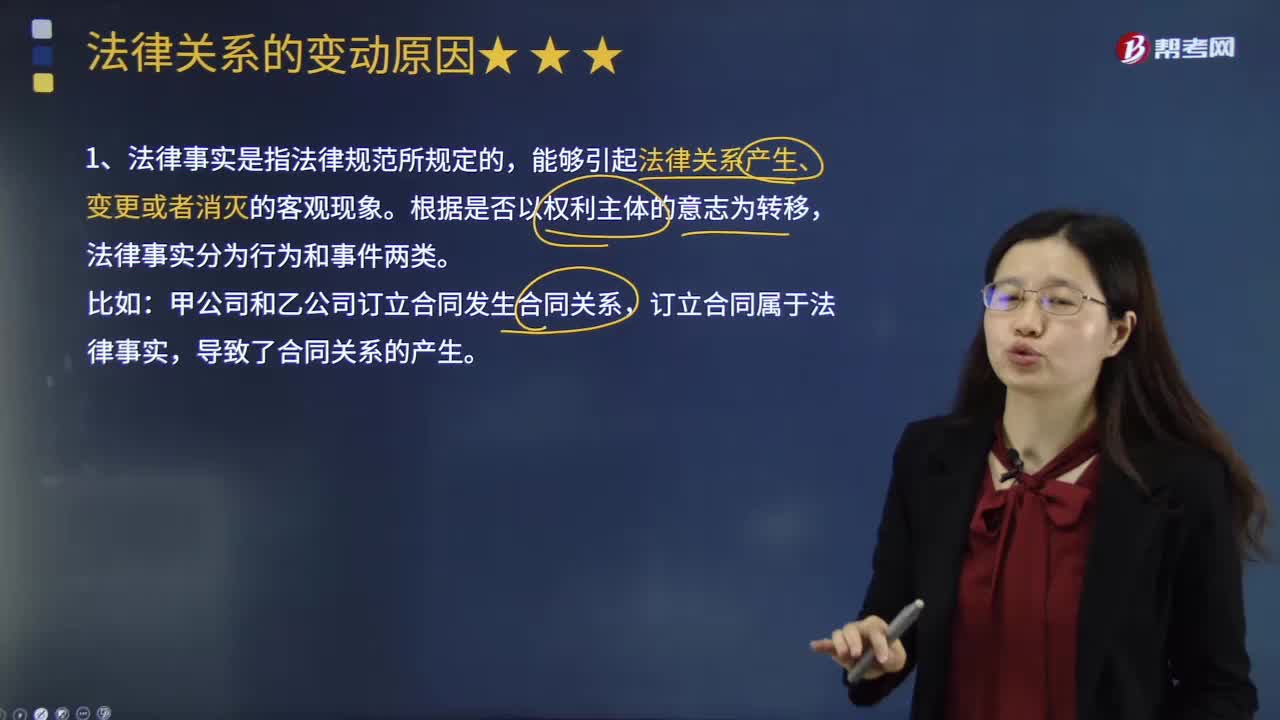

05:30法律關系變動的原因是什么?:法律關系發(fā)生變動的原因是什么?法律關系也有產(chǎn)生、發(fā)展和消滅的過程。能夠引起法律后果即法律關系產(chǎn)生、變更或消滅的客觀現(xiàn)象。法律事實根據(jù)其是否以權利主體的意志為轉(zhuǎn)移可以分為行為和事件兩類。行為是指以權利主體的意志為轉(zhuǎn)移、能夠引起法律后果的法律事實,因此事實行為構(gòu)成通常不受行為人行為能力的影響,但能夠引起法律關系發(fā)生、變更和消滅的客觀情況。常成為免除法律責任或消滅法律關系的原因。

03:17

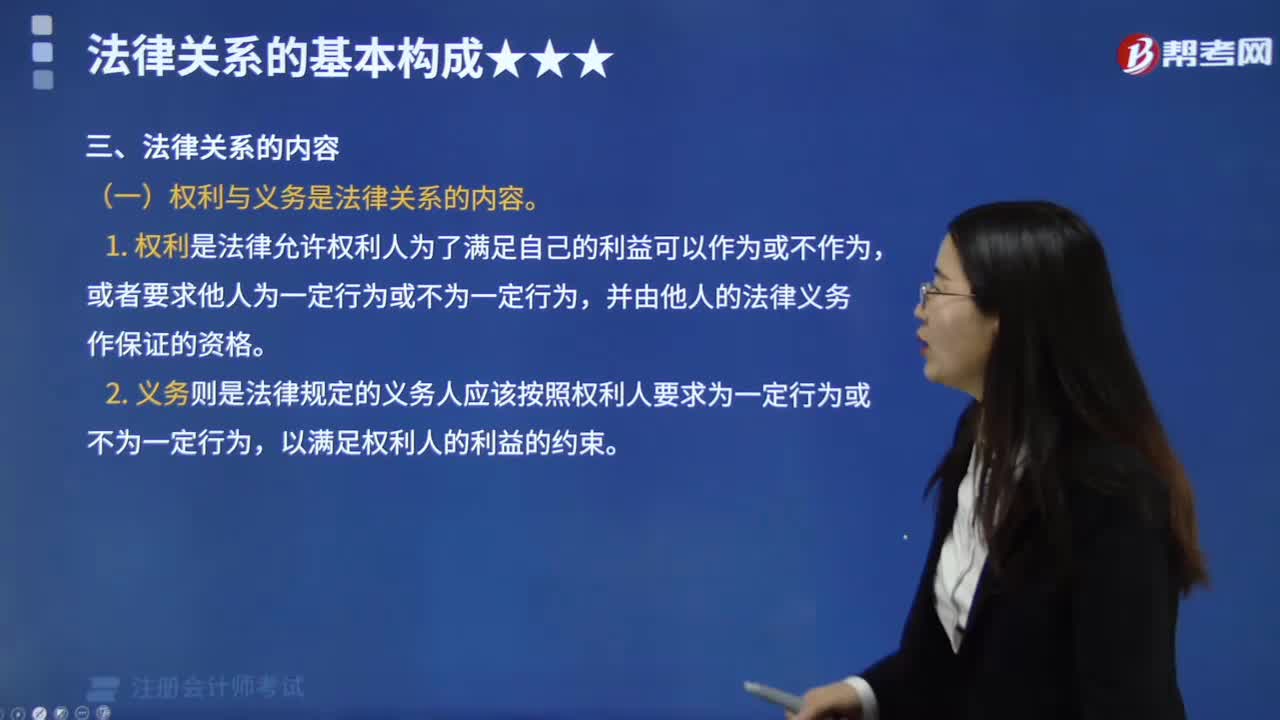

03:17法律關系的內(nèi)容是指什么?:法律關系的內(nèi)容即法律關系主體享有的權利和要承擔的義務。(1)權利是法律允許權利人為了滿足自己的利益可以作為或不作為,(2)義務則是法律規(guī)定的義務人應該按照權利人要求為一定行為或不為一定行為,下列關于小明的權利能力和行為能力的表述中,且屬于限制行為能力人,【解析】小明具有民事權利能力,【2015年·單選題】下列關于法律關系主體的表述中,A.法律關系主體必須同時具備權利能力和行為能力;

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日