初級會計職稱考試相關視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

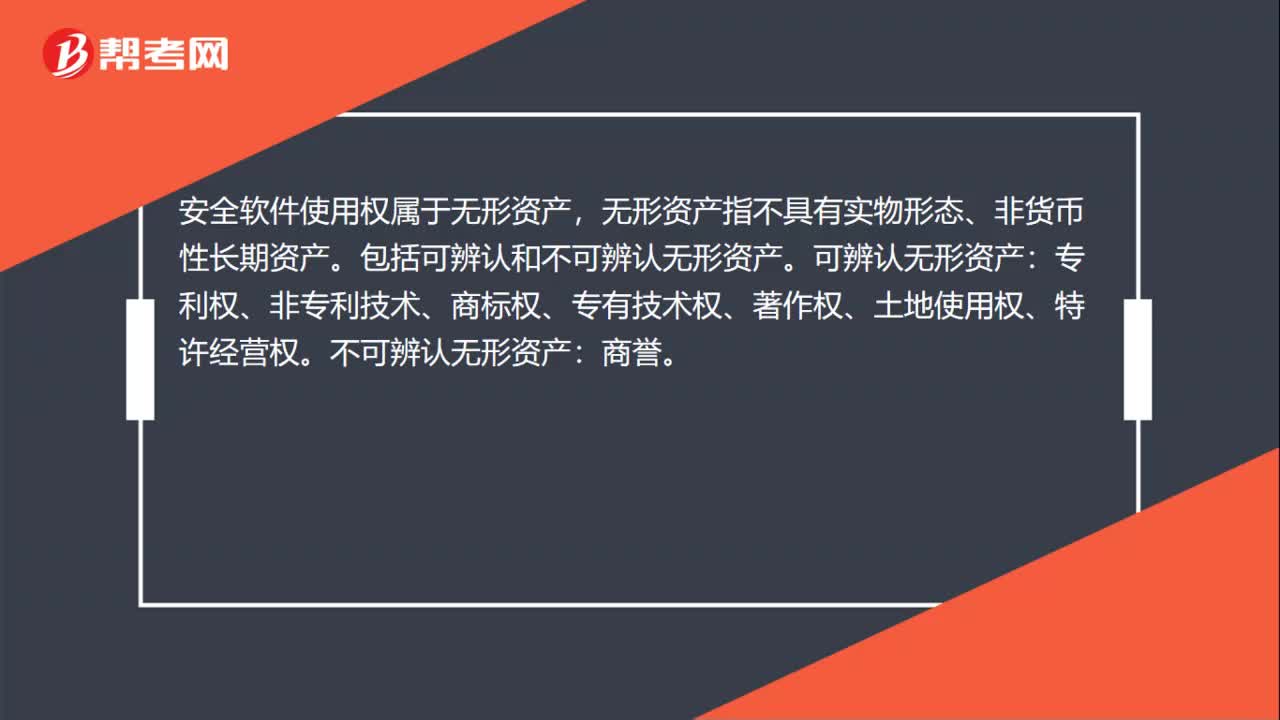

00:31

00:31安全軟件使用權(quán)屬于無形資產(chǎn)嗎?:安全軟件使用權(quán)屬于無形資產(chǎn),無形資產(chǎn)指不具有實物形態(tài)、非貨幣性長期資產(chǎn)。包括可辨認和不可辨認無形資產(chǎn)。可辨認無形資產(chǎn):專利權(quán)、非專利技術(shù)、商標權(quán)、專有技術(shù)權(quán)、著作權(quán)、土地使用權(quán)、特許經(jīng)營權(quán)。不可辨認無形資產(chǎn):商譽。

00:23

00:23安防系統(tǒng)屬于有形資產(chǎn)還是無形資產(chǎn)?:安防系統(tǒng)屬于有形資產(chǎn)還是無形資產(chǎn)?安防系統(tǒng)屬于固定資產(chǎn),固定資產(chǎn)都是有形資產(chǎn),安防系統(tǒng)是無形資產(chǎn)。有形資產(chǎn)是以具體物質(zhì)產(chǎn)品形態(tài)存在的資產(chǎn),包括生產(chǎn)有形資產(chǎn)和非生產(chǎn)有形資產(chǎn)。

00:40

00:40windows屬于無形資產(chǎn)嗎?:windows屬于無形資產(chǎn)。無形資產(chǎn)指那些不具備實物形態(tài),能夠在企業(yè)的生產(chǎn)經(jīng)營中長期發(fā)揮作用的權(quán)利、技術(shù)等特殊性資產(chǎn)。一般有以下特點:不存在實物形態(tài);有償取得的;可以在許多會計期間為企業(yè)提供經(jīng)濟效益;它們所能提供的未來經(jīng)濟效益具有很大的不確定性。公司開發(fā)設計一款新型門窗,相關檢測費可入研發(fā)支出,符合資本化條件時轉(zhuǎn)入無形資產(chǎn)。

00:19

00:19OA辦公軟件屬于無形資產(chǎn)嗎?:OA辦公軟件屬于無形資產(chǎn)嗎?無形資產(chǎn)是指企業(yè)擁有或者控制的沒有實物形態(tài)的可辨認非貨幣資產(chǎn)。OA系統(tǒng)是沒有實物形態(tài)的非貨幣資產(chǎn),屬于無形資產(chǎn)。

00:21

00:21logo設計屬于無形資產(chǎn)嗎?:廣義的無形資產(chǎn)包括金融資產(chǎn)、長期股權(quán)投資、專利權(quán)、商標權(quán)(logo)等,因為它們沒有物質(zhì)實體,而是表現(xiàn)為某種法定權(quán)利或技術(shù)。logo設計屬于無形資產(chǎn)。

00:18

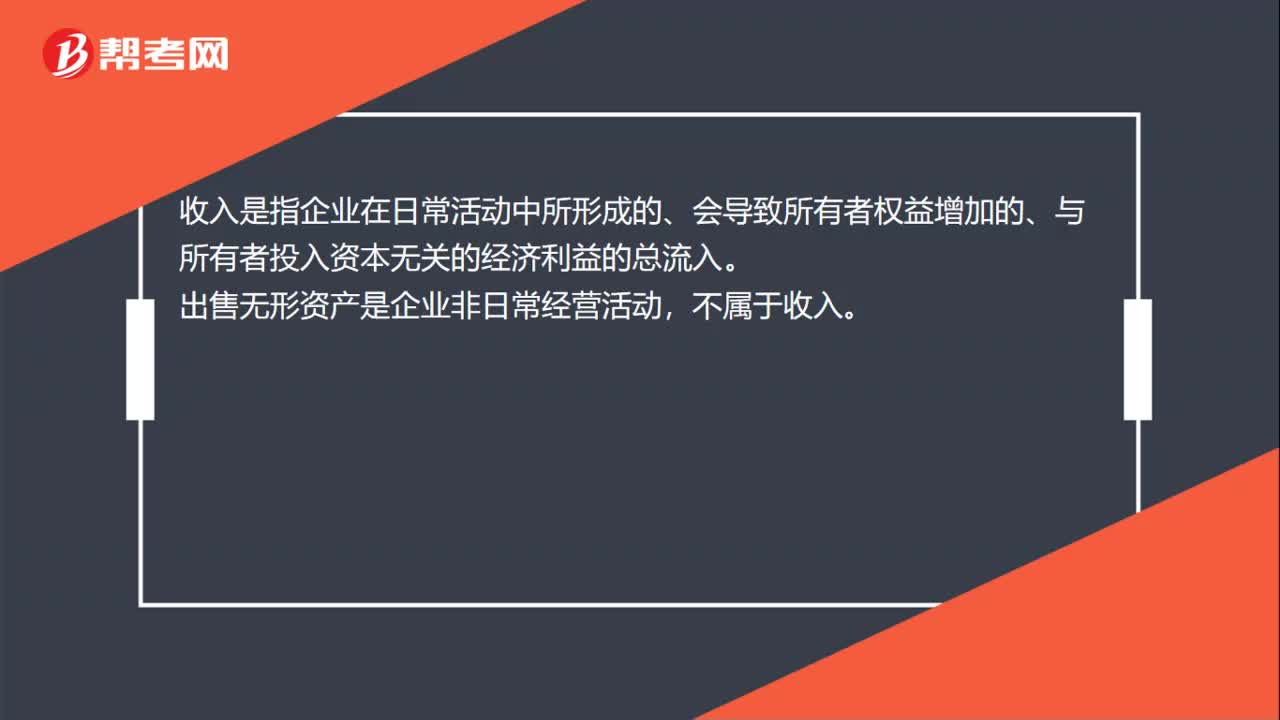

00:18無形資產(chǎn)收入是什么?:無形資產(chǎn)收入是指出售無形資產(chǎn)、轉(zhuǎn)讓無形資產(chǎn)的所有權(quán)、使用權(quán)、收益權(quán)和處置權(quán)取得的收入。

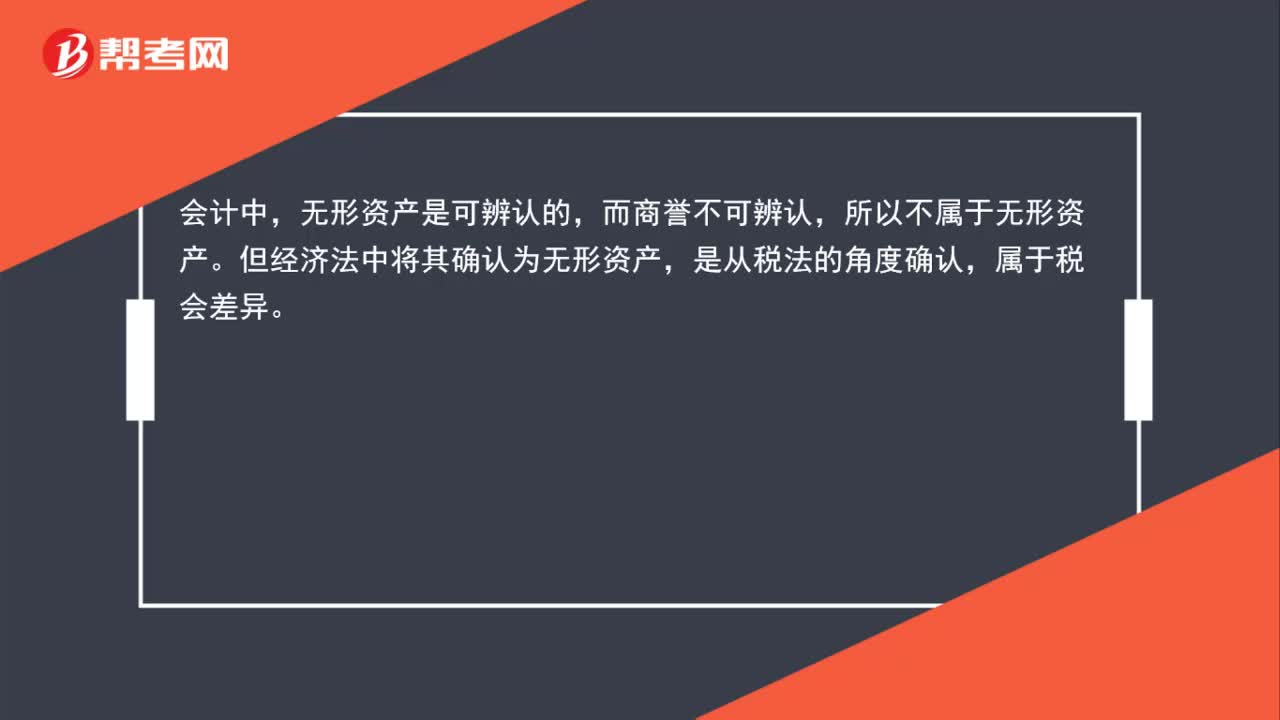

01:36

01:36商譽是否屬于無形資產(chǎn)?:商譽是否屬于無形資產(chǎn)?商譽不屬于企業(yè)的無形資產(chǎn)。根據(jù)企業(yè)會計準則的規(guī)定,無形資產(chǎn)是指企業(yè)擁有或者控制的沒有實物形態(tài)的可辨認非貨幣性資產(chǎn)。1. 能夠從企業(yè)中分離或者劃分出來,并能單獨或者與相關合同、資產(chǎn)或負債一起,用于出售、轉(zhuǎn)移、授予許可、租賃或者交換;不考慮這些權(quán)利是否可以從企業(yè)或其他權(quán)利和義務中轉(zhuǎn)移或者分離。無形資產(chǎn)主要包括專利權(quán)、非專利技術(shù)、商標權(quán)、著作權(quán)、土地使用權(quán)和特許權(quán)等。

00:28

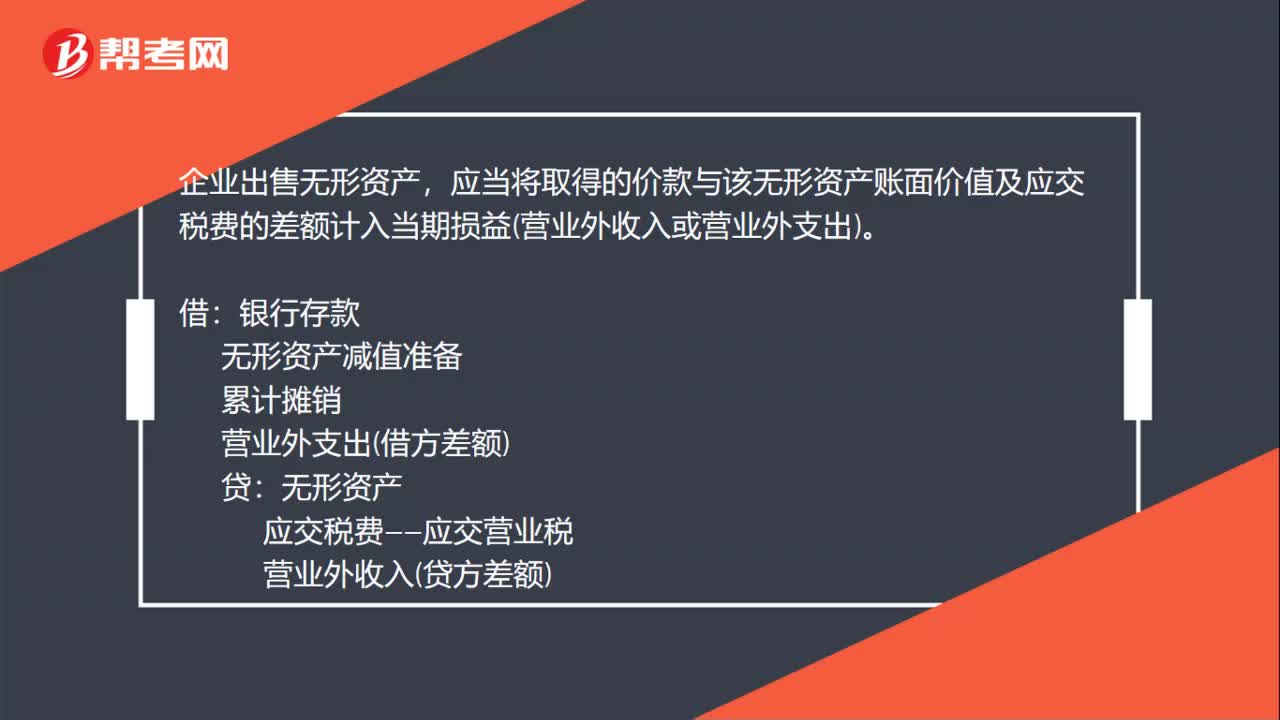

00:28出售無形資產(chǎn)是什么?:出售無形資產(chǎn)是什么?企業(yè)出售無形資產(chǎn)是指轉(zhuǎn)讓無形資產(chǎn)的所有權(quán)、使用權(quán)、收益權(quán)和處置權(quán)。出售無形資產(chǎn)是無形資產(chǎn)所有權(quán)轉(zhuǎn)讓的主要形式,出售人不再保留無形資產(chǎn)的所有權(quán),因而不再擁有使用、收益和處置的權(quán)利。

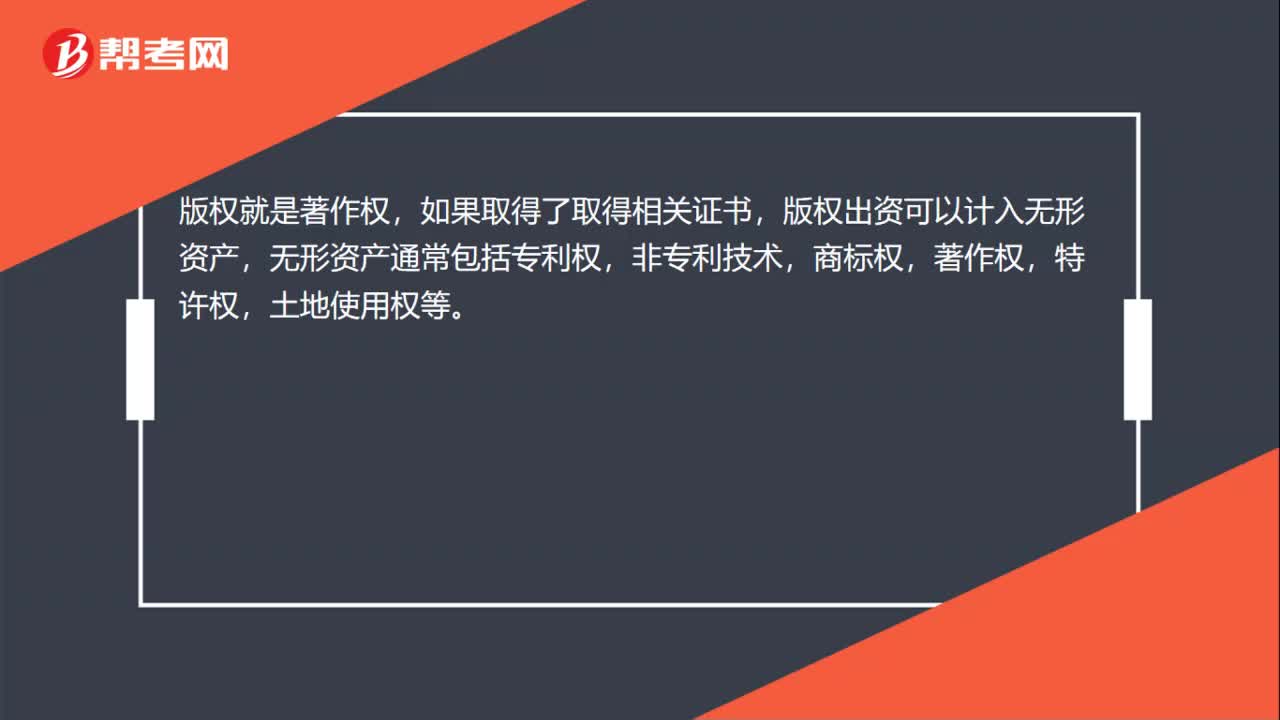

00:22

00:22無形資產(chǎn)出資是什么?:無形資產(chǎn)出資是指將股東擁有的專利權(quán)、版權(quán)、商標權(quán)和土地使用權(quán)等等無形資產(chǎn)通過法定程序投入到被投資公司以獲得股東資格的一種出資方式。

00:31

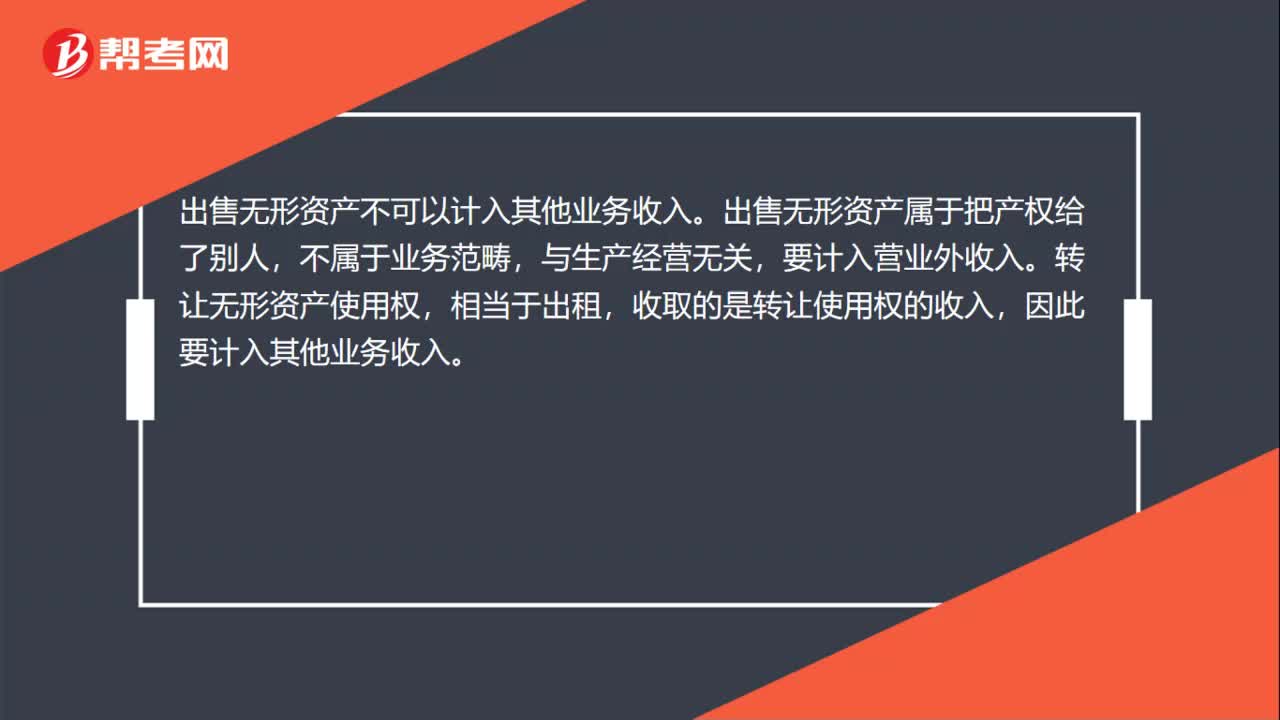

00:31讓渡無形資產(chǎn)可以理解為出售嗎?不是應該計入處置損益嗎?:讓渡無形資產(chǎn)可以理解為出售嗎?不是應該計入處置損益嗎?看怎么說,如果是讓渡無形資產(chǎn)的所有權(quán),那么是出售,如果是讓渡無形資產(chǎn)的使用權(quán),就是出租。出售的話差額就計入資產(chǎn)處置損益,出租的話就不涉及資產(chǎn)處置損益的問題。

00:42

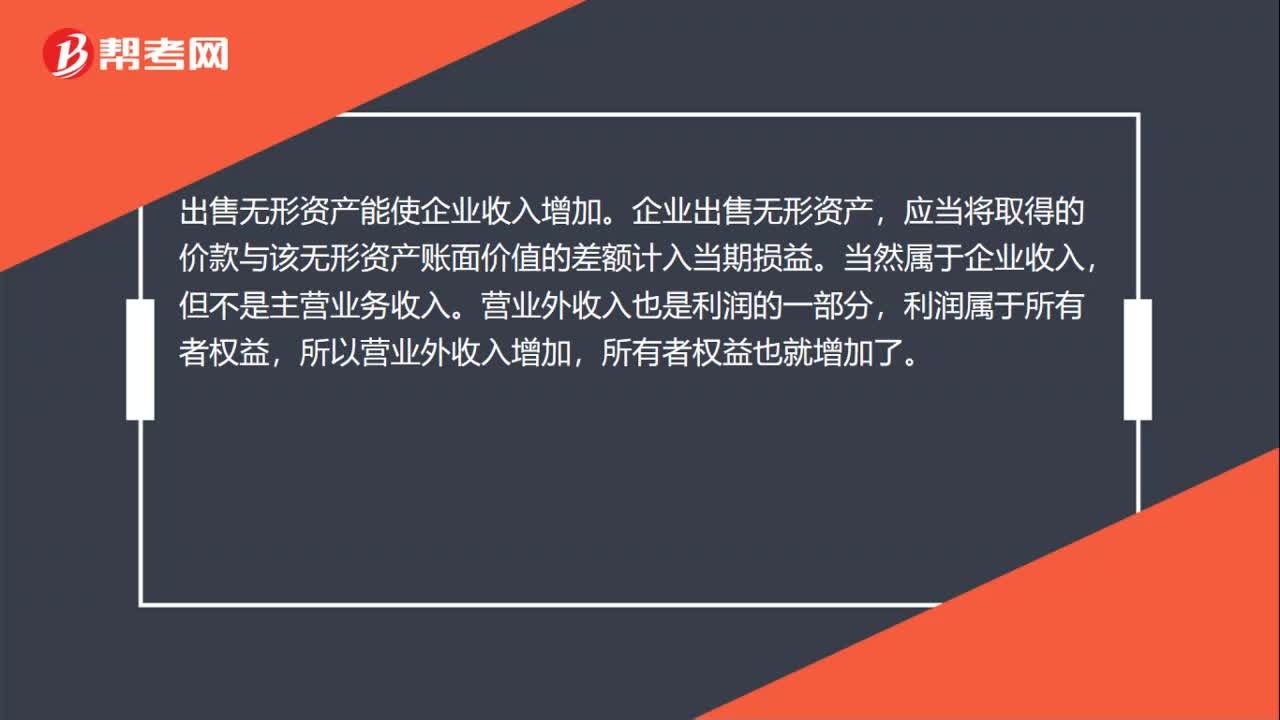

00:42出售無形資產(chǎn)的凈收益是計入資產(chǎn)處置損益還是營業(yè)外收入?:出售無形資產(chǎn)的凈收益是計入資產(chǎn)處置損益還是營業(yè)外收入?企業(yè)出售無形資產(chǎn)是指轉(zhuǎn)讓無形資產(chǎn)的所有權(quán)、使用權(quán)、收益權(quán)和處置權(quán)。出售無形資產(chǎn)的凈收益是計入資產(chǎn)處置損益的,不計入營業(yè)外收入。

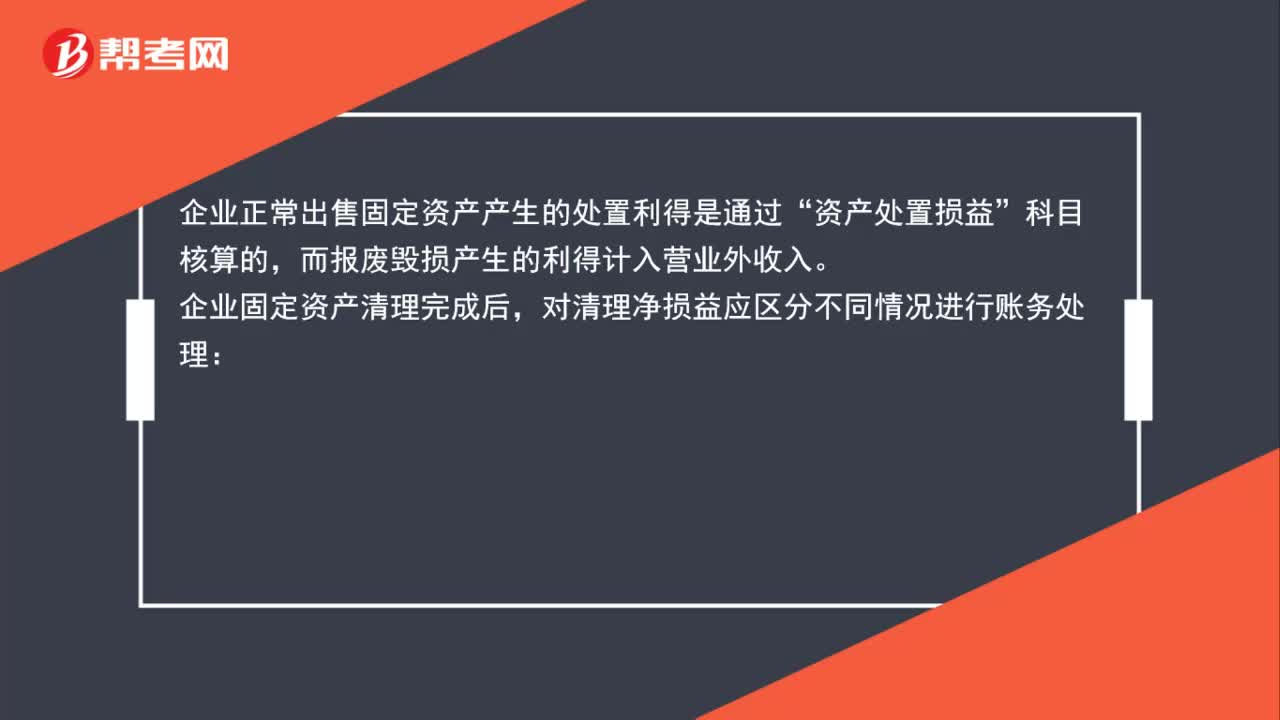

01:00

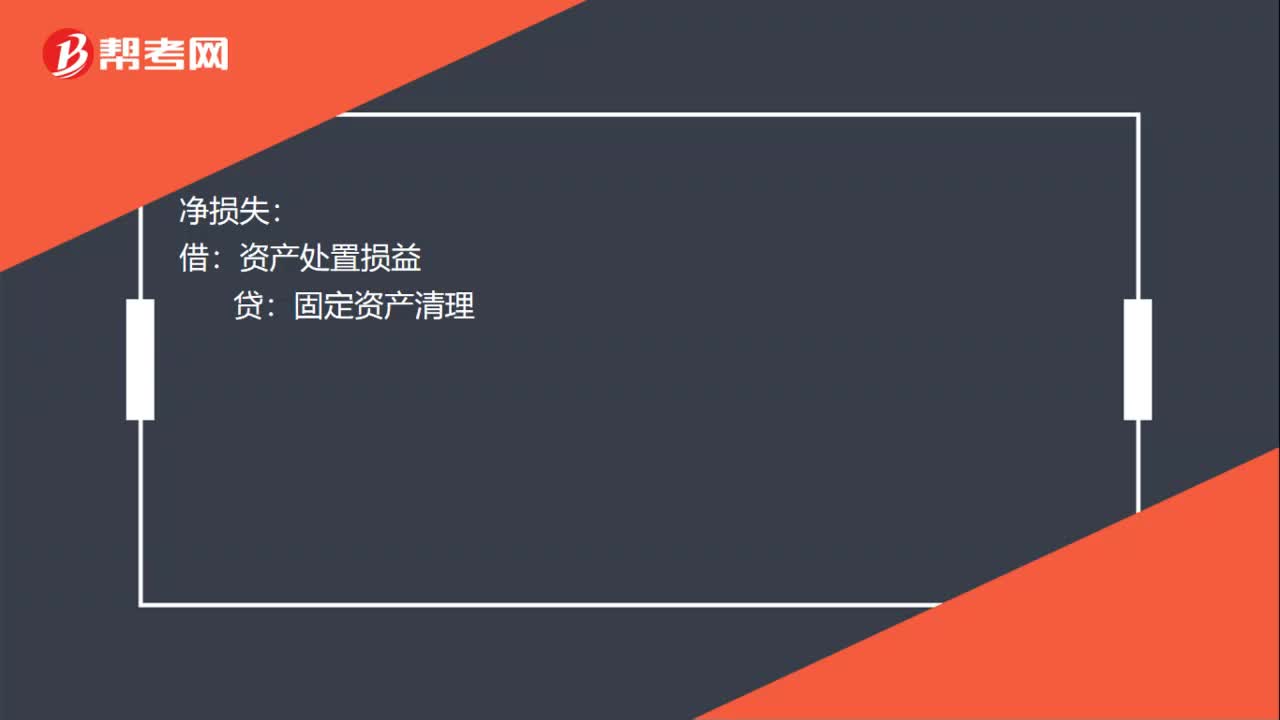

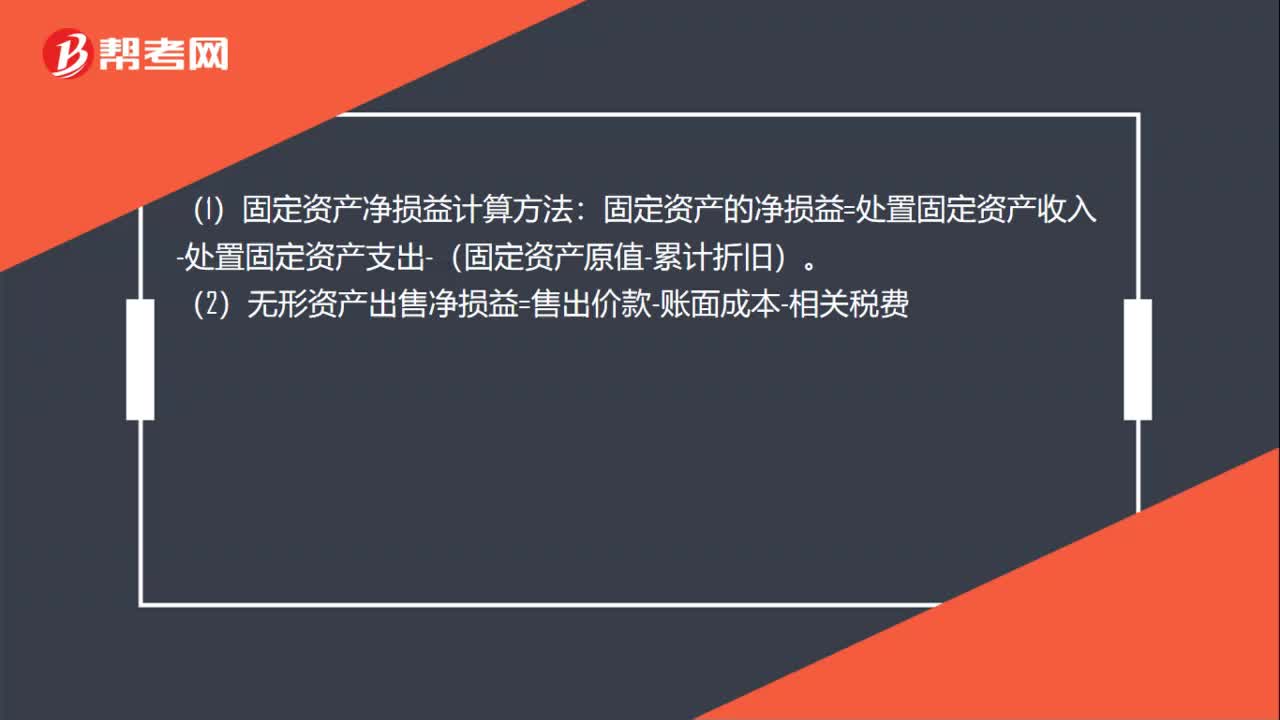

01:00出售的固定資產(chǎn)和無形資產(chǎn)收益影響營業(yè)利潤嗎?:出售的固定資產(chǎn)和無形資產(chǎn)收益影響營業(yè)利潤嗎?是的,企業(yè)出售無形資產(chǎn),應當將取得的價款與該無形資產(chǎn)賬面價值及相關稅費的差額計入當期損益(資產(chǎn)處置損益)。因出售、轉(zhuǎn)讓等原因產(chǎn)生的固定資產(chǎn)處置利得或損失,借記“固定資產(chǎn)清理”貸記,資產(chǎn)處置損益“或作相反分錄”是影響營業(yè)利潤的。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日