初級(jí)會(huì)計(jì)職稱考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:26

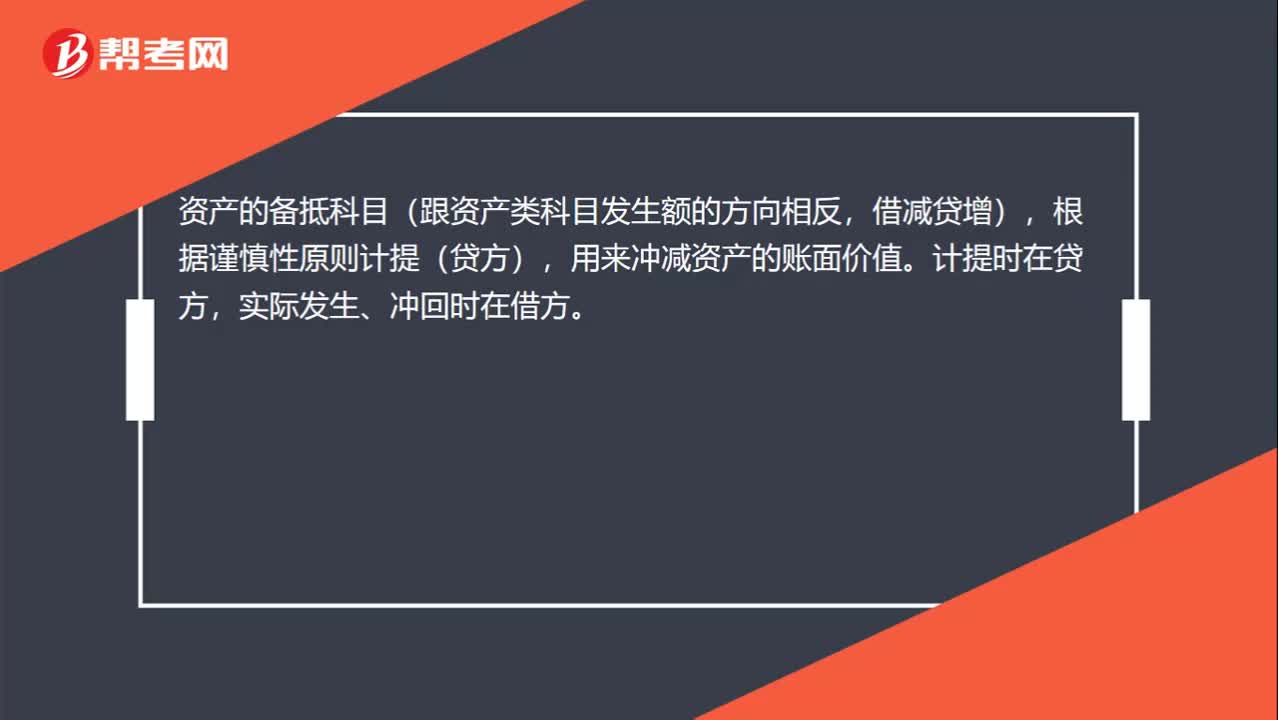

00:26固定資產(chǎn)減值準(zhǔn)備屬于什么科目?:固定資產(chǎn)減值準(zhǔn)備屬于什么科目?資產(chǎn)的備抵科目(跟資產(chǎn)類科目發(fā)生額的方向相反,借減貸增),根據(jù)謹(jǐn)慎性原則計(jì)提(貸方),用來沖減資產(chǎn)的賬面價(jià)值。計(jì)提時(shí)在貸方,實(shí)際發(fā)生、沖回時(shí)在借方。

01:07

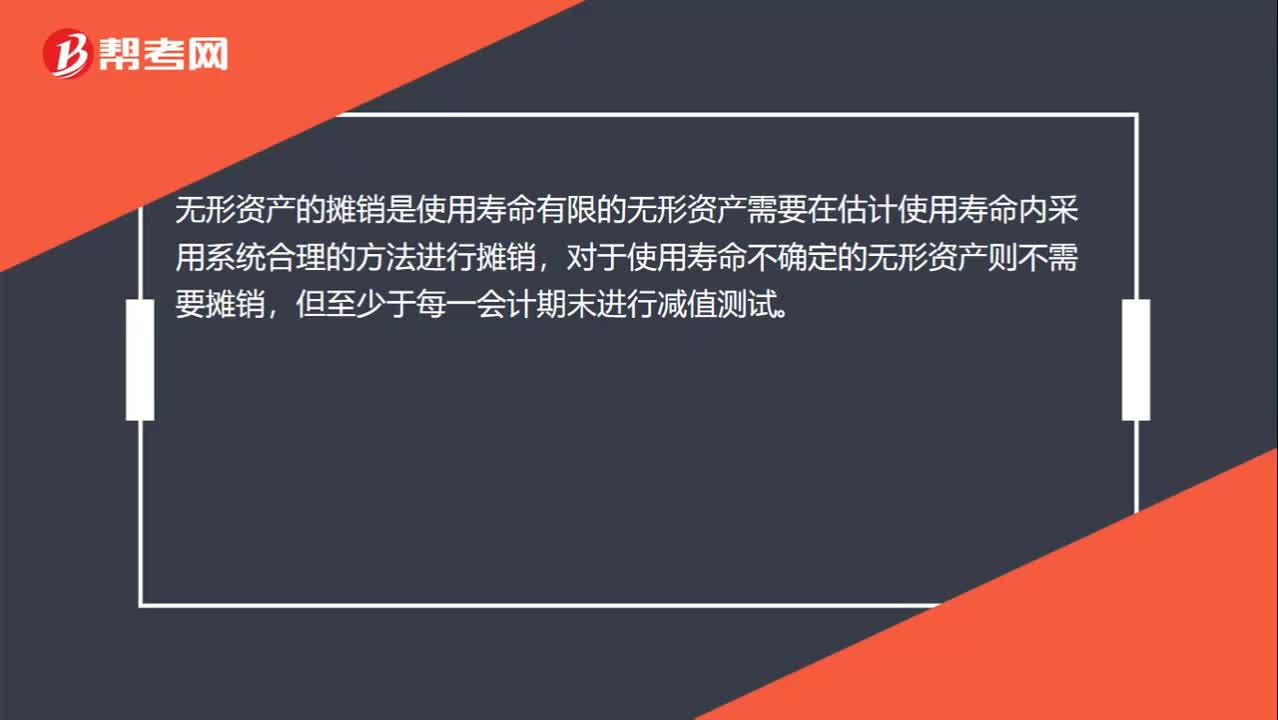

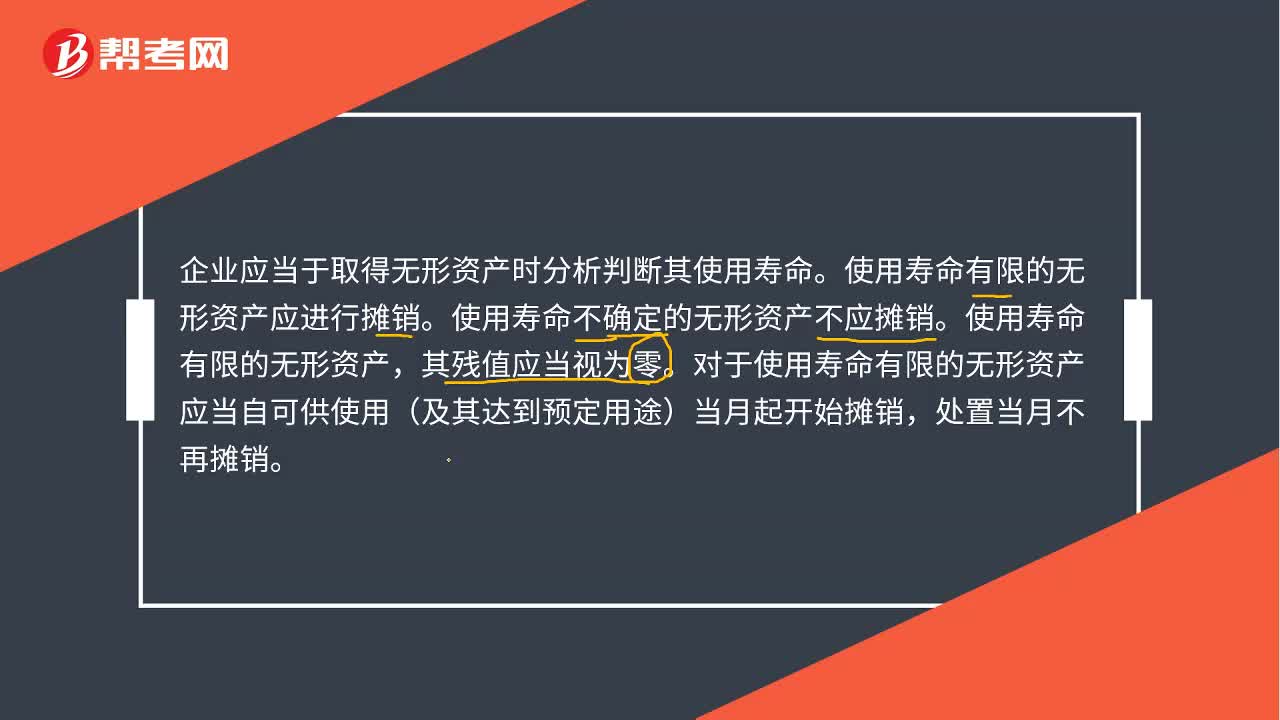

01:07無形資產(chǎn)攤銷是什么?:無形資產(chǎn)攤銷是什么?企業(yè)應(yīng)當(dāng)于取得無形資產(chǎn)時(shí)分析判斷其使用壽命。使用壽命有限的無形資產(chǎn)應(yīng)進(jìn)行攤銷。使用壽命不確定的無形資產(chǎn)不應(yīng)攤銷。使用壽命有限的無形資產(chǎn),其殘值應(yīng)當(dāng)視為零。對(duì)于使用壽命有限的無形資產(chǎn)應(yīng)當(dāng)自可供使用(及其達(dá)到預(yù)定用途)當(dāng)月起開始攤銷,處置當(dāng)月不再攤銷。無形資產(chǎn)攤銷方法包括直線法、生產(chǎn)總量法等。企業(yè)選擇的無形資產(chǎn)的攤銷方法,應(yīng)當(dāng)反映與該項(xiàng)無形資產(chǎn)有關(guān)的經(jīng)濟(jì)利益的預(yù)期實(shí)現(xiàn)方式。

00:57

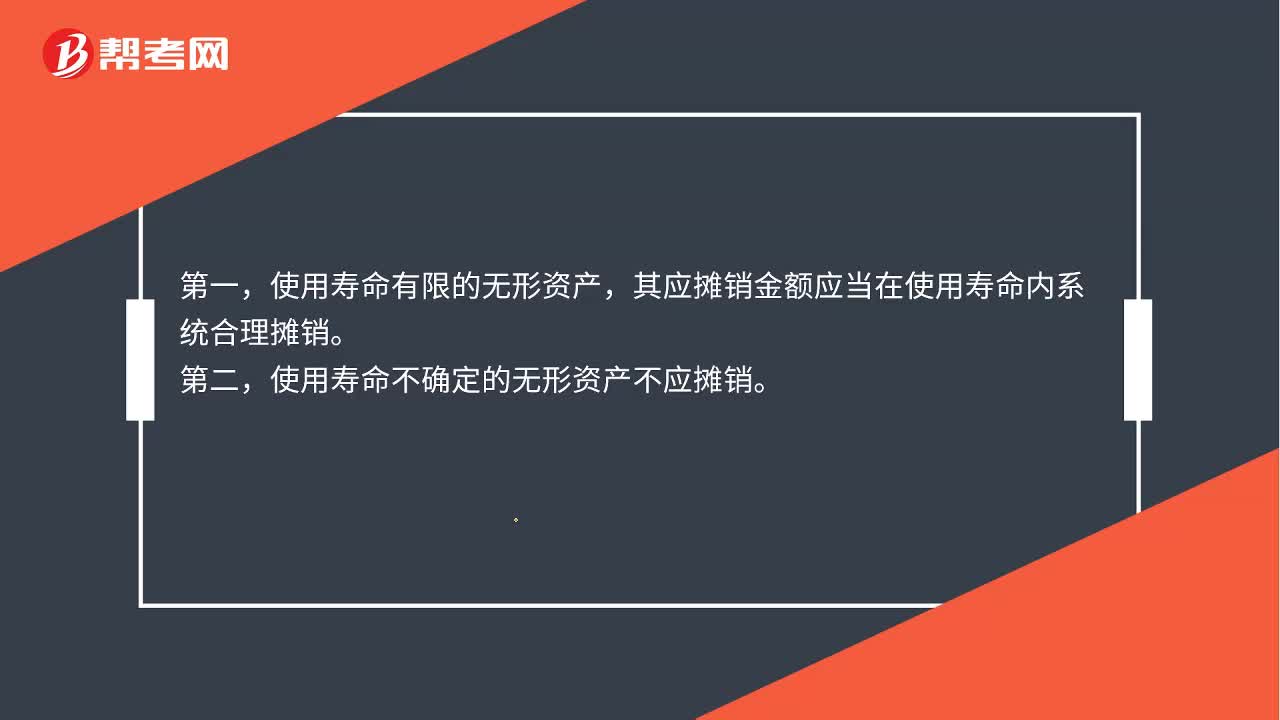

00:57無形資產(chǎn)攤銷年限是多少?:無形資產(chǎn)攤銷年限是多少?2006年的新會(huì)計(jì)準(zhǔn)則規(guī)定:無形資產(chǎn)是指企業(yè)擁有或控制的沒有實(shí)物形態(tài)的可辨認(rèn)非貨幣性資產(chǎn)。對(duì)于不同性質(zhì)的無形資產(chǎn)的攤銷方法做出了不同的規(guī)定:使用壽命有限的無形資產(chǎn),其應(yīng)攤銷金額應(yīng)當(dāng)在使用壽命內(nèi)系統(tǒng)合理攤銷。第二,使用壽命不確定的無形資產(chǎn)不應(yīng)攤銷。企業(yè)應(yīng)當(dāng)在每個(gè)會(huì)計(jì)期間對(duì)使用壽命不確定的無形資產(chǎn)的使用壽命進(jìn)行復(fù)核。如果有證據(jù)表明無形資產(chǎn)的使用壽命是有限的。

02:00

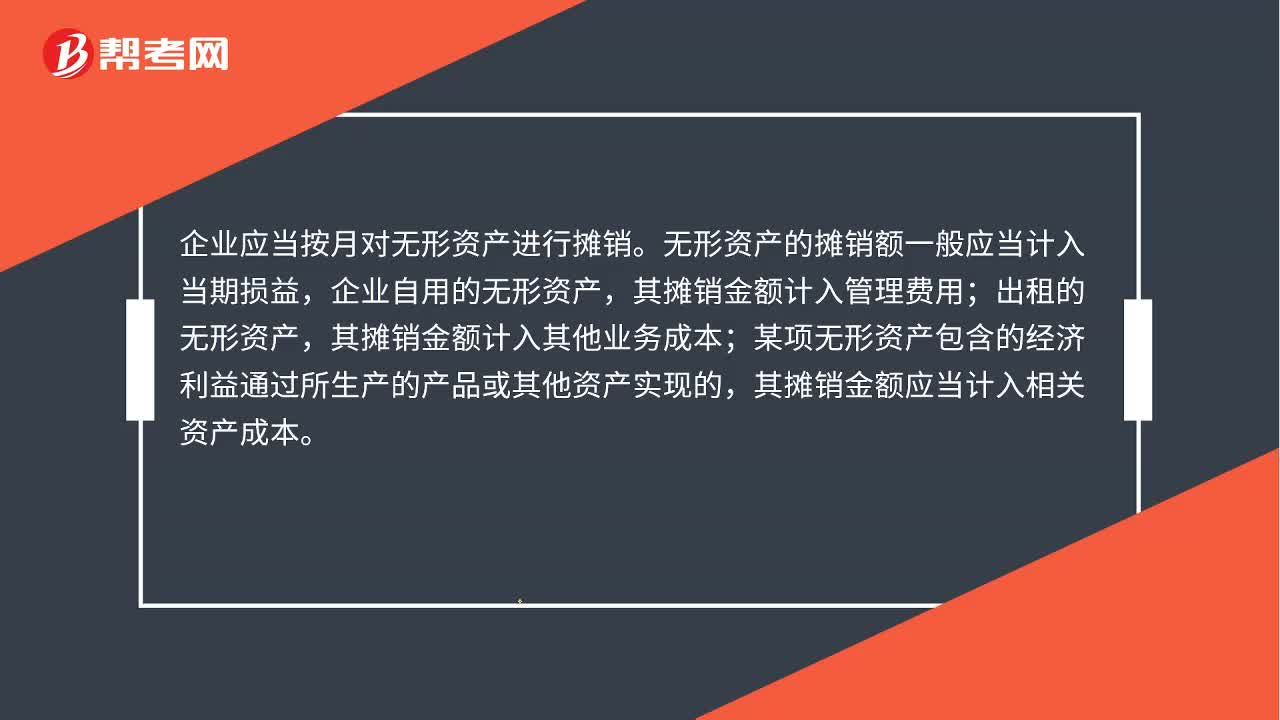

02:00無形資產(chǎn)攤銷會(huì)計(jì)分錄怎么做?:無形資產(chǎn)攤銷會(huì)計(jì)分錄怎么做?首先需明確的是無形資產(chǎn)攤銷方法包括直線法、生產(chǎn)總量法等。企業(yè)選擇的無形資產(chǎn)的攤銷方法,應(yīng)當(dāng)反映與該項(xiàng)無形資產(chǎn)有關(guān)的經(jīng)濟(jì)利益的預(yù)期實(shí)現(xiàn)方式。應(yīng)當(dāng)采用直線法攤銷。企業(yè)應(yīng)當(dāng)按月對(duì)無形資產(chǎn)進(jìn)行攤銷。無形資產(chǎn)的攤銷額一般應(yīng)當(dāng)計(jì)入當(dāng)期損益,其攤銷金額計(jì)入管理費(fèi)用;其攤銷金額計(jì)入其他業(yè)務(wù)成本;某項(xiàng)無形資產(chǎn)包含的經(jīng)濟(jì)利益通過所生產(chǎn)的產(chǎn)品或其他資產(chǎn)實(shí)現(xiàn)的。

01:07

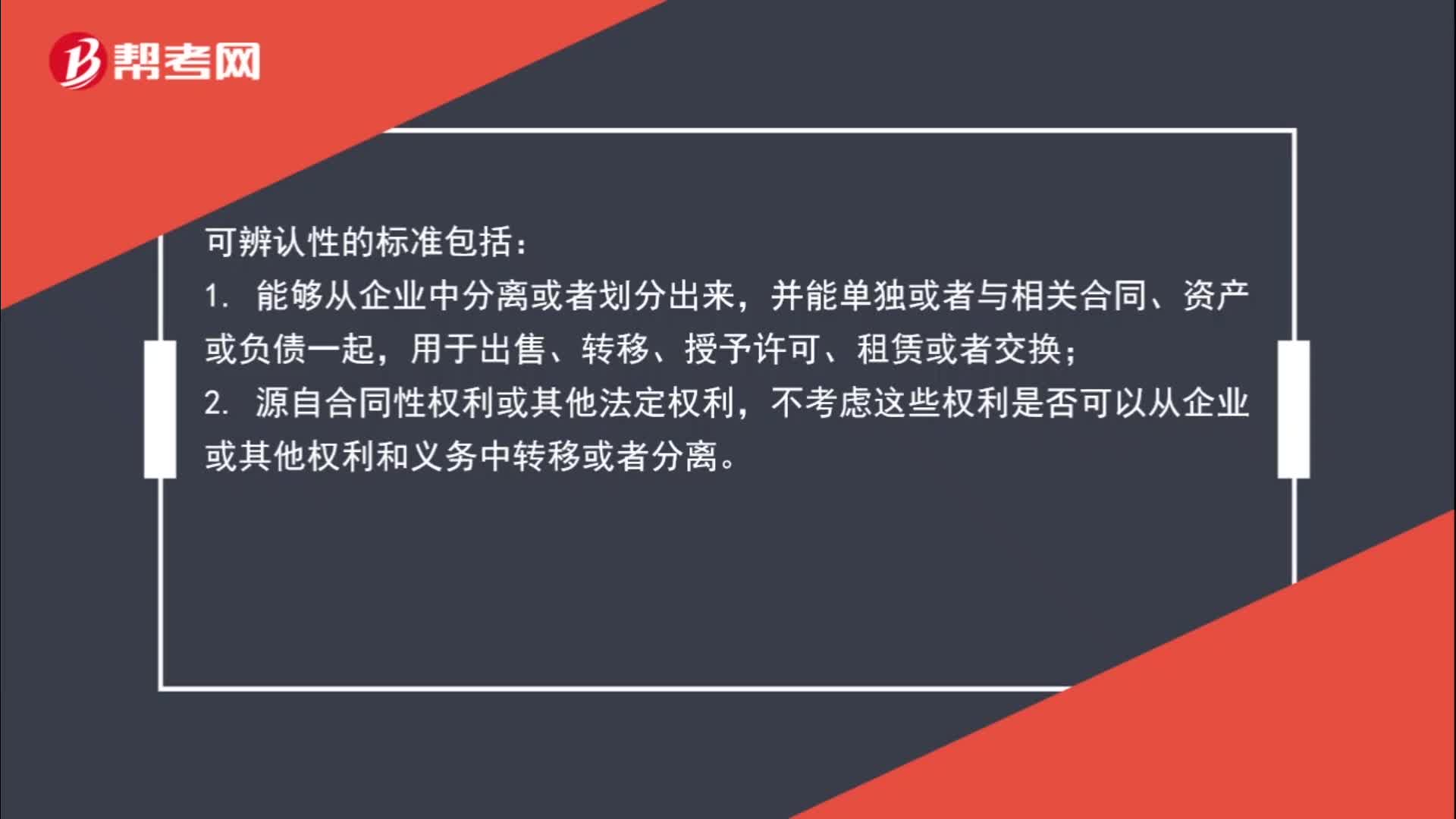

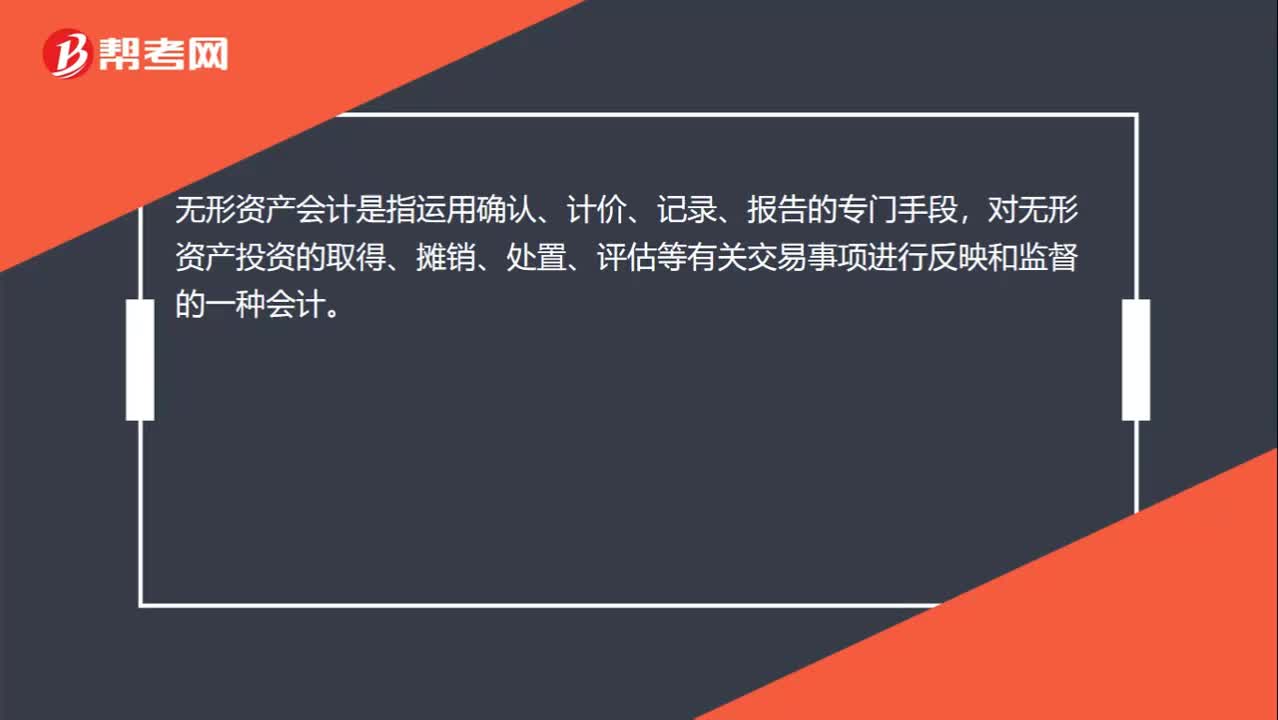

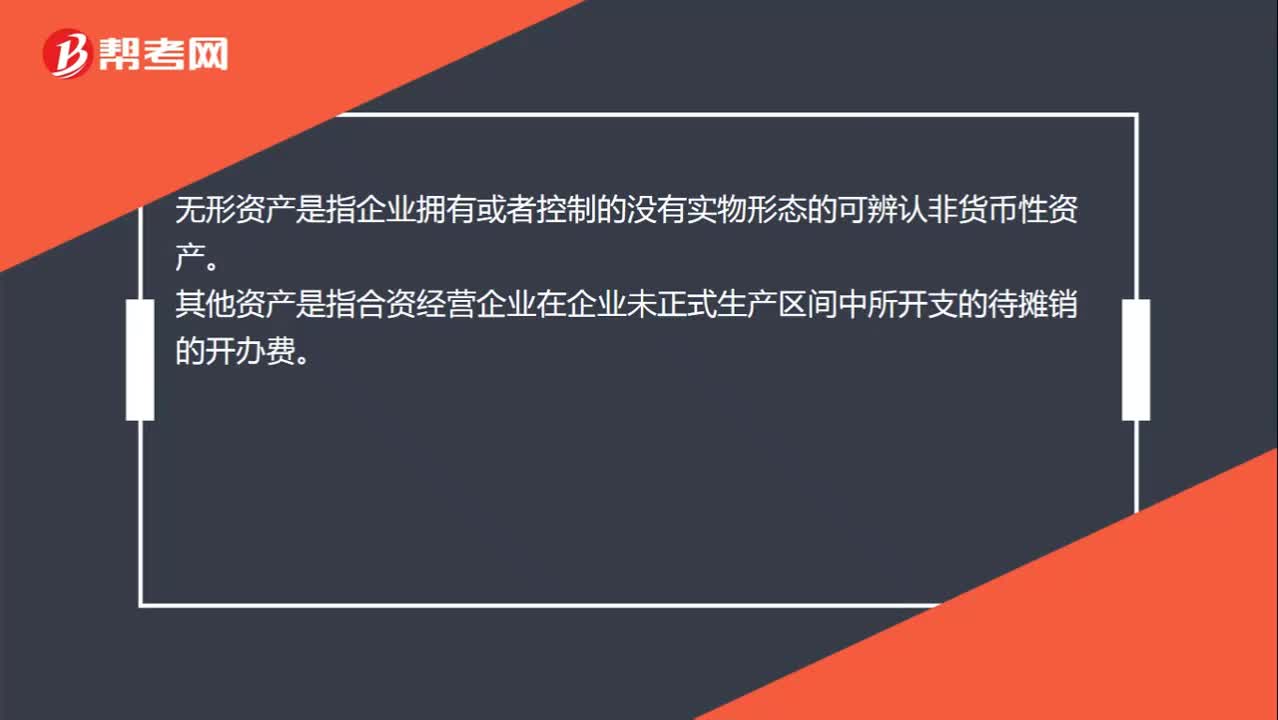

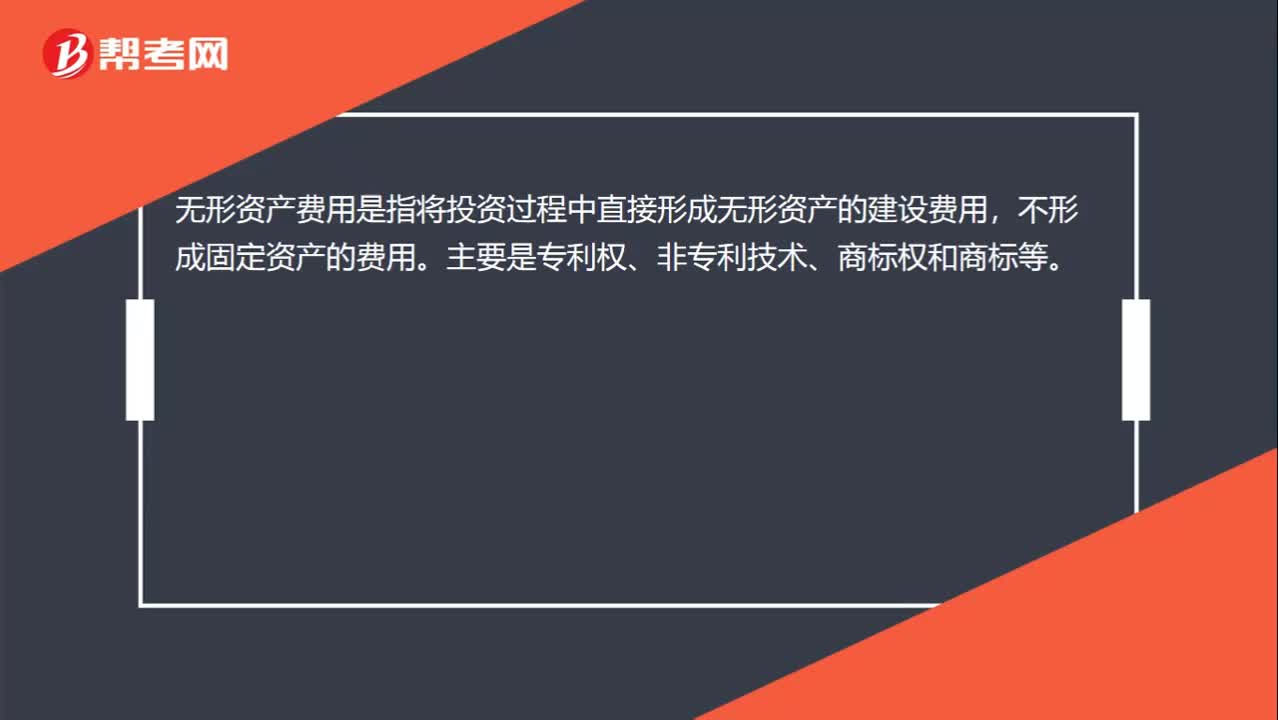

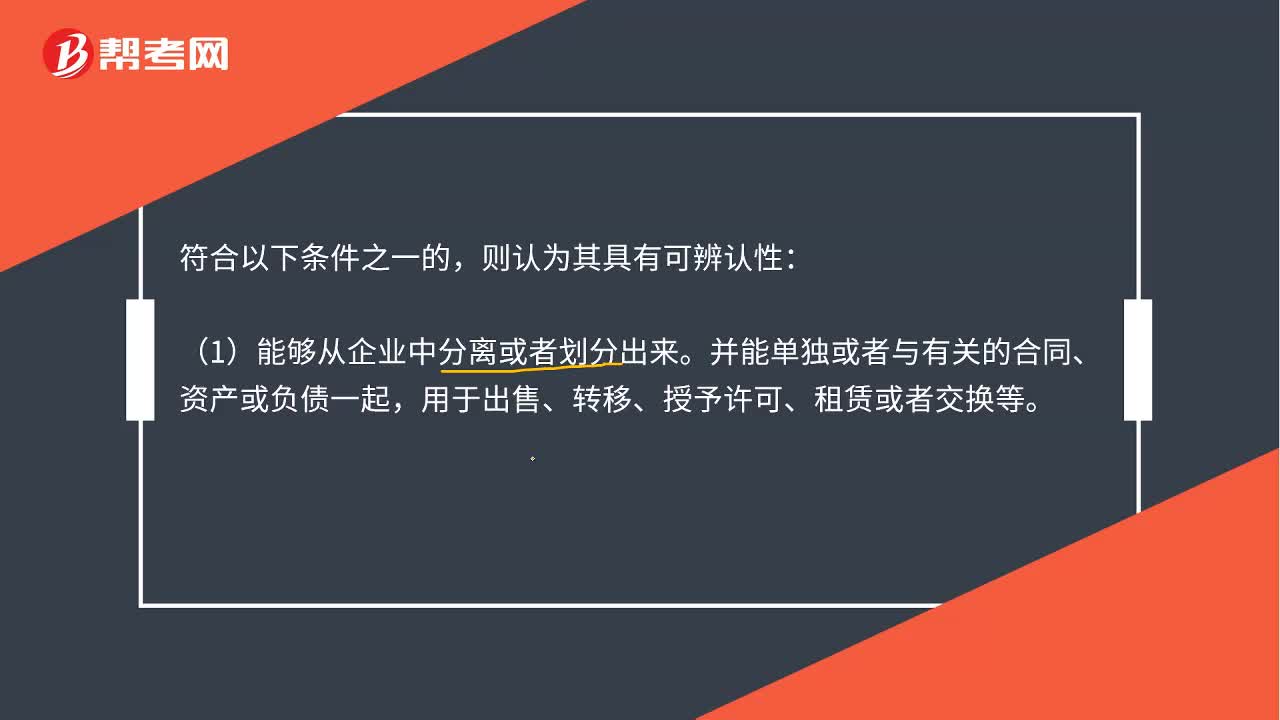

01:07無形資產(chǎn)是什么?:無形資產(chǎn),是指企業(yè)擁有或者控制的沒有實(shí)物形態(tài)的可辨認(rèn)的非貨幣性資產(chǎn)。主要包括專利權(quán)、非專利技術(shù)、商標(biāo)權(quán)、著作權(quán)、特許權(quán)等。符合以下條件之一的,則認(rèn)為其具有可辨認(rèn)性:(1)能夠從企業(yè)中分離或者劃分出來。并能單獨(dú)或者與有關(guān)的合同、資產(chǎn)或負(fù)債一起,用于出售、轉(zhuǎn)移、授予許可、租賃或者交換等。(2)源自合同性權(quán)利或其他法定權(quán)利,無論這些權(quán)利是否可以從企業(yè)或其他權(quán)利和義務(wù)中轉(zhuǎn)移或者分離。

01:06

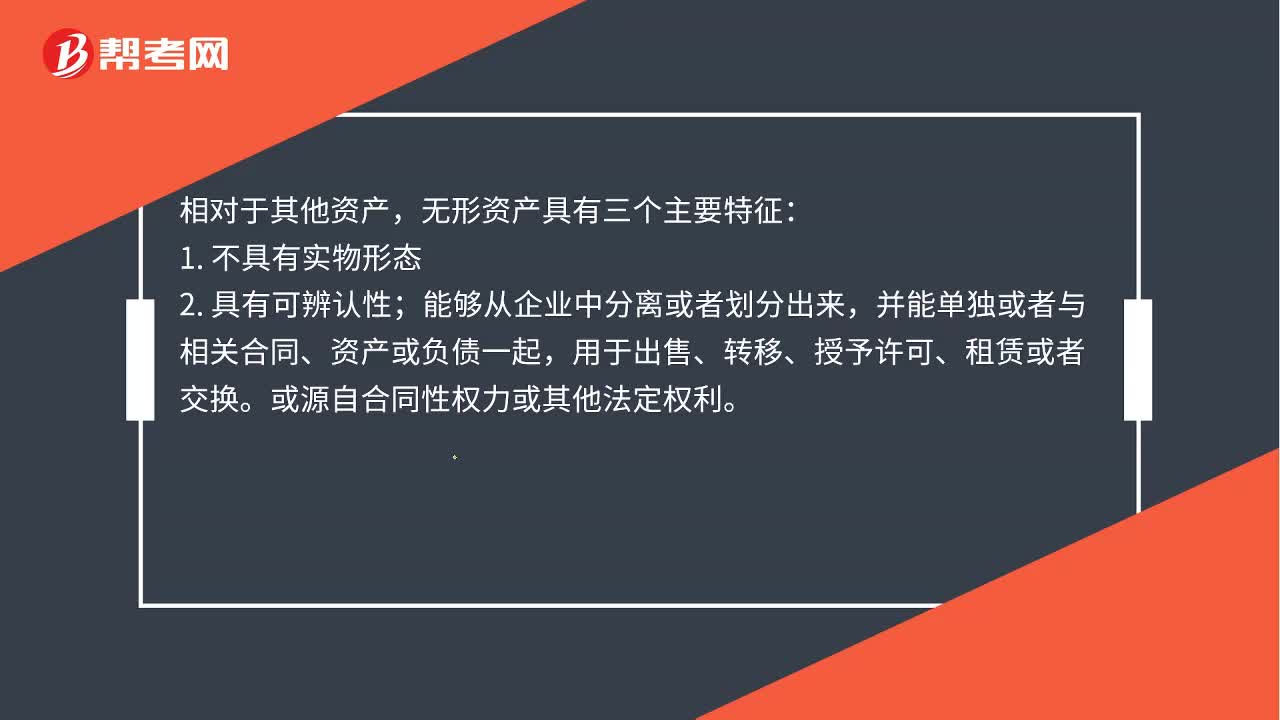

01:06無形資產(chǎn)的定義是什么?:無形資產(chǎn)的定義是什么?無形資產(chǎn)是指企業(yè)擁有或者控制的沒有實(shí)物形態(tài)的可辨認(rèn)非貨幣性資產(chǎn)。相對(duì)于其他資產(chǎn),無形資產(chǎn)具有三個(gè)主要特征:1. 不具有實(shí)物形態(tài);能夠從企業(yè)中分離或者劃分出來,并能單獨(dú)或者與相關(guān)合同、資產(chǎn)或負(fù)債一起。用于出售、轉(zhuǎn)移、授予許可、租賃或者交換。3. 屬于非貨幣性長期資產(chǎn),無形資產(chǎn)屬于非貨幣性資產(chǎn)且能夠在多個(gè)會(huì)計(jì)期間為企業(yè)帶來經(jīng)濟(jì)利益。無形資產(chǎn)的使用年限在一年以上

00:17

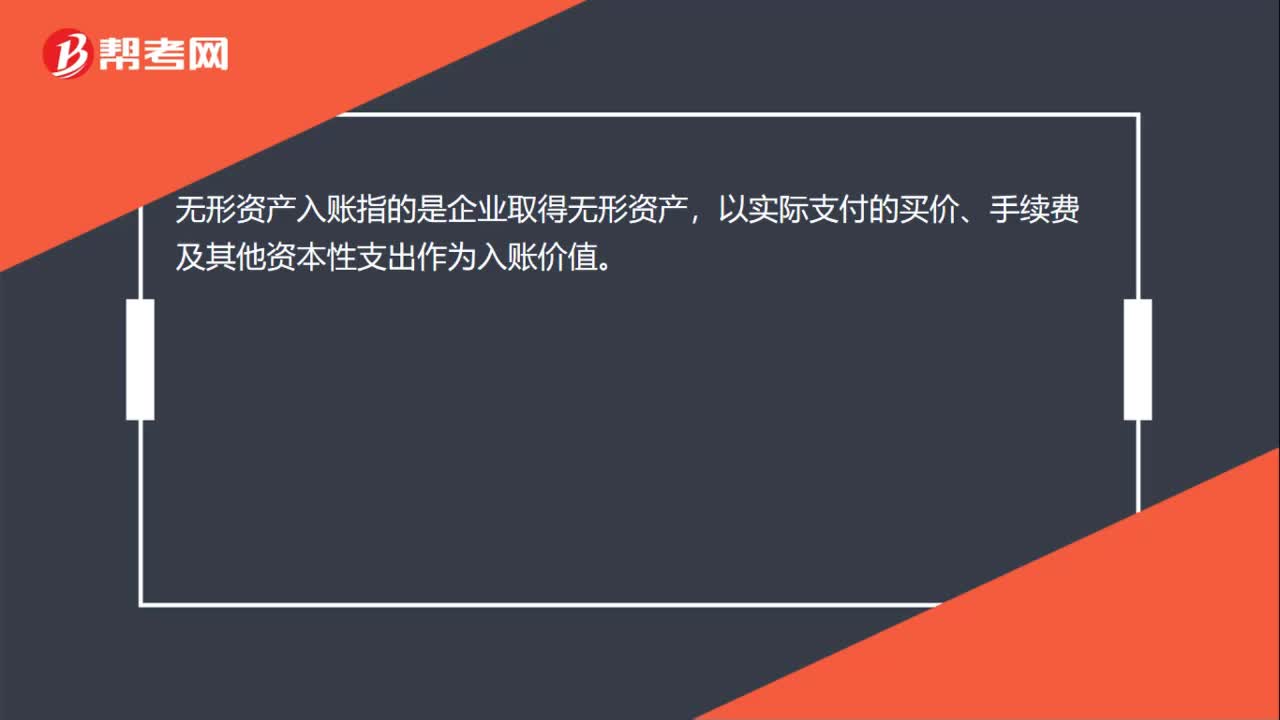

00:17無形資產(chǎn)入賬是什么?:無形資產(chǎn)入賬是什么?無形資產(chǎn)入賬指的是企業(yè)取得無形資產(chǎn),以實(shí)際支付的買價(jià)、手續(xù)費(fèi)及其他資本性支出作為入賬價(jià)值。

00:44

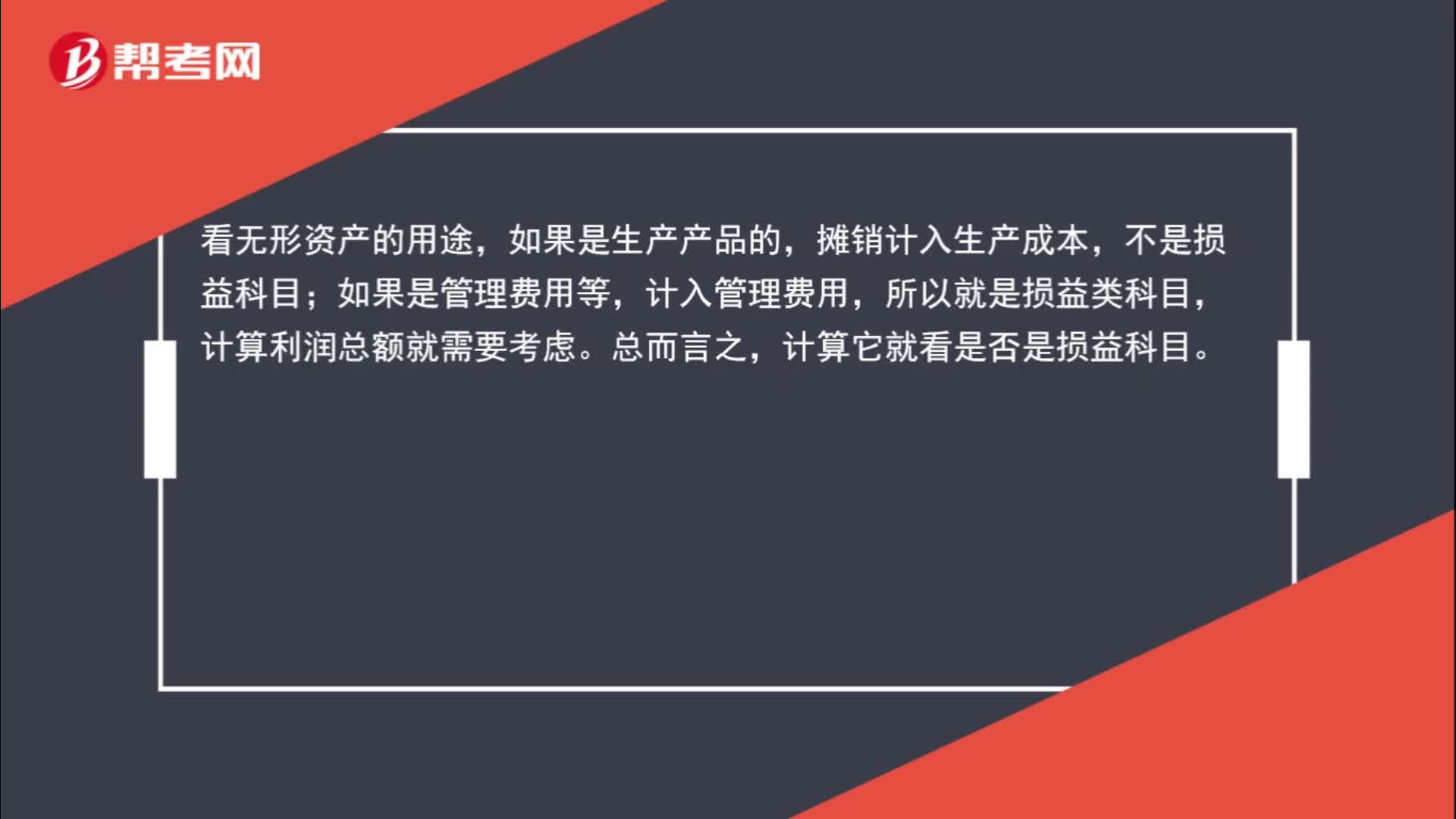

00:44無形資產(chǎn)攤銷怎么看?:無形資產(chǎn)攤銷怎么看?看無形資產(chǎn)的用途,如果是生產(chǎn)產(chǎn)品的,攤銷計(jì)入生產(chǎn)成本,如果是管理費(fèi)用等,計(jì)入管理費(fèi)用,所以就是損益類科目,計(jì)算利潤總額就需要考慮。總而言之,計(jì)算它就看是否是損益科目。

00:36

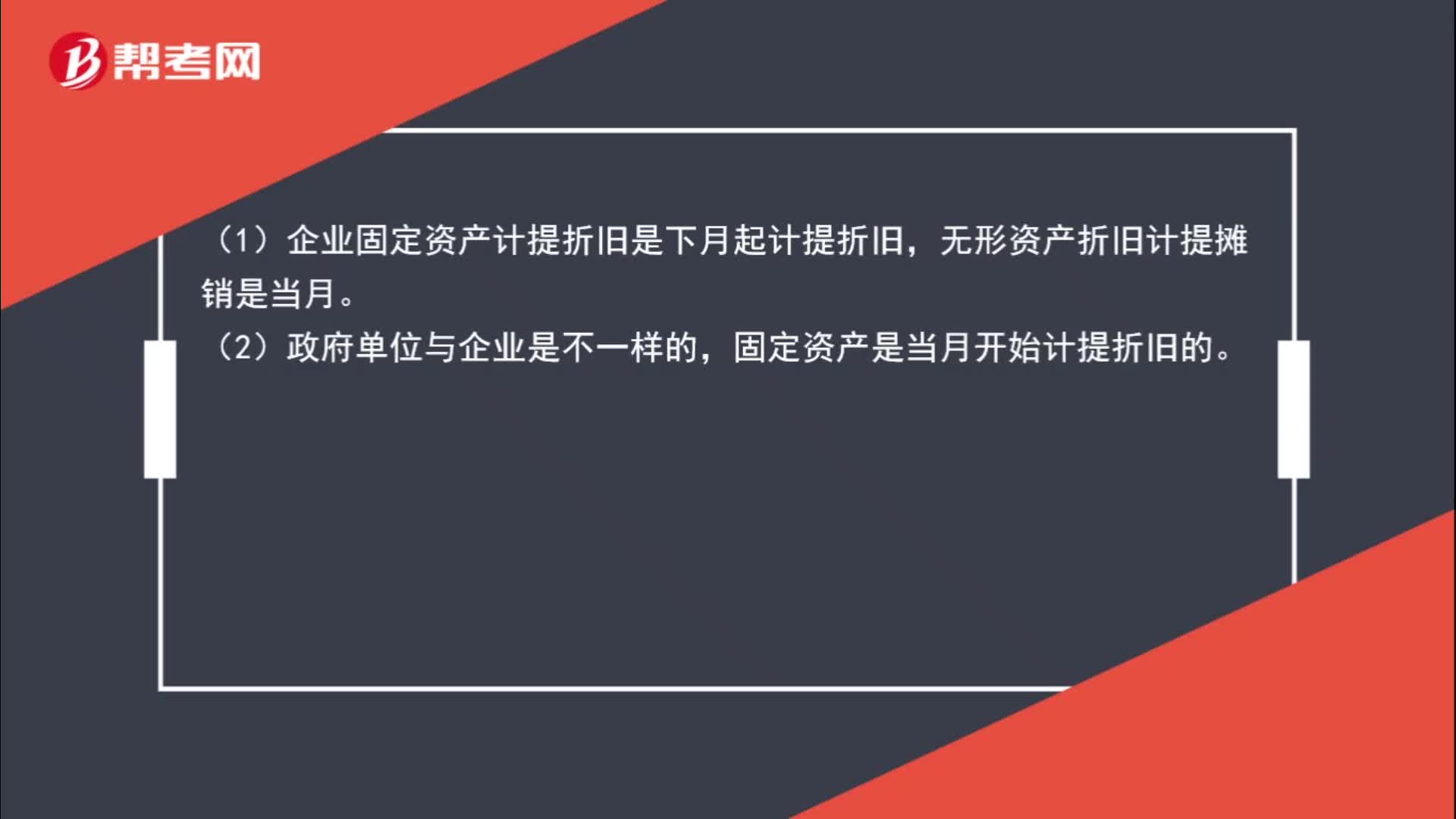

00:36固定資產(chǎn)和無形資產(chǎn)是否當(dāng)月計(jì)提折舊?:固定資產(chǎn)和無形資產(chǎn)是否當(dāng)月計(jì)提折舊?(1)企業(yè)固定資產(chǎn)計(jì)提折舊是下月起計(jì)提折舊,無形資產(chǎn)折舊計(jì)提攤銷是當(dāng)月。(2)政府單位與企業(yè)是不一樣的,固定資產(chǎn)是當(dāng)月開始計(jì)提折舊的。

01:39

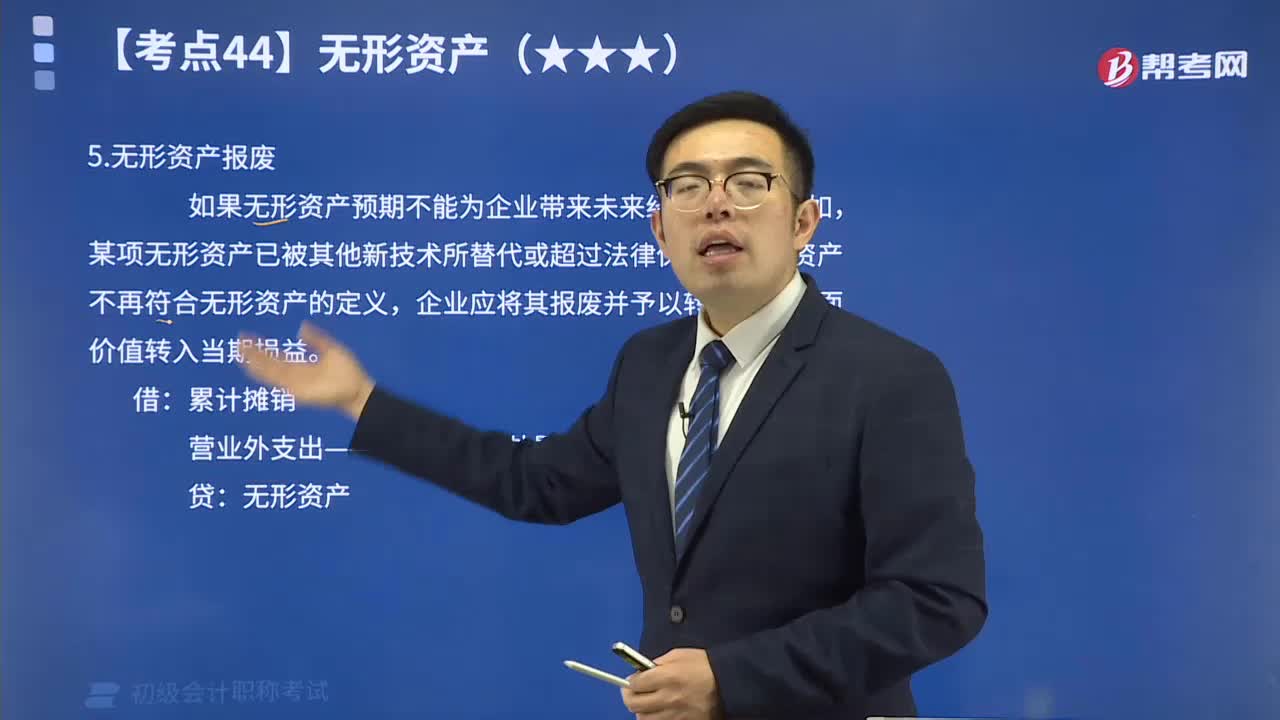

01:391分鐘帶你了解無形資產(chǎn)報(bào)廢:如果無形資產(chǎn)預(yù)期不能為企業(yè)帶來未來經(jīng)濟(jì)利益,例如,某項(xiàng)無形資產(chǎn)已被其他新技術(shù)所替代或超過法律保護(hù)期,該資產(chǎn)不再符合無形資產(chǎn)的定義,企業(yè)應(yīng)將其報(bào)廢并予以轉(zhuǎn)銷,其賬面價(jià)值轉(zhuǎn)入當(dāng)期損益。

09:24

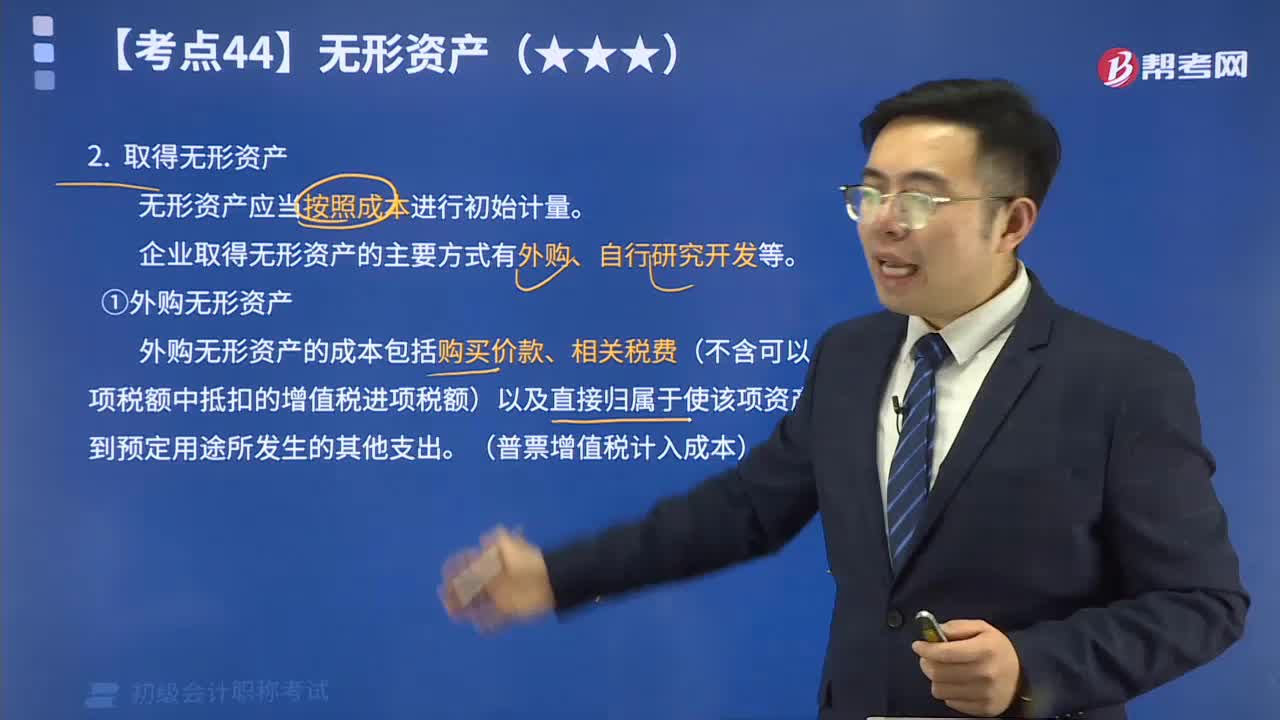

09:24取得無形資產(chǎn)有哪些方式?:企業(yè)取得的無形資產(chǎn)應(yīng)當(dāng)按照成本進(jìn)行初始計(jì)量。企業(yè)取得無形資產(chǎn)的主要方式有外購、自行研究開發(fā)等。 (1) 外購無形資產(chǎn)。外購無形資產(chǎn)的成本包括購買價(jià)款、相關(guān)稅費(fèi)以及直接歸屬于使該項(xiàng)資產(chǎn)達(dá)到預(yù)定用途所發(fā)生的其他支出。其中,相關(guān)稅費(fèi)不包括按照現(xiàn)行增值稅制度規(guī)定,可以從鋪項(xiàng)稅額中抵扣的增值稅進(jìn)項(xiàng)稅額 (2)自行研究開發(fā)無形資產(chǎn)。企業(yè)內(nèi)部研究開發(fā)項(xiàng)目所發(fā)生的支出應(yīng)區(qū)分研究階段支出和開發(fā)階段支出。

05:10

05:10對(duì)無形資產(chǎn)進(jìn)行攤銷視頻解說:①攤銷范圍 使用壽命有限的無形資產(chǎn),應(yīng)進(jìn)行攤銷;通常其殘值視為零。 使用壽命不確定的無形資產(chǎn),不應(yīng)攤銷。 ②攤銷時(shí)間 企業(yè)應(yīng)當(dāng)按月對(duì)無形資產(chǎn)進(jìn)行攤銷。對(duì)于使用壽命有限的無形資產(chǎn)應(yīng)當(dāng)自可供使用(即其達(dá)到預(yù)定用途)當(dāng)月起開始攤銷,處置當(dāng)月不再攤銷。 ③攤銷方法 包括直線法、生產(chǎn)總量法等。企業(yè)選擇的無形資產(chǎn)攤銷方法,應(yīng)當(dāng)反映與該項(xiàng)無形資產(chǎn)有關(guān)的經(jīng)濟(jì)利益的預(yù)期實(shí)現(xiàn)方式。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日