下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:16

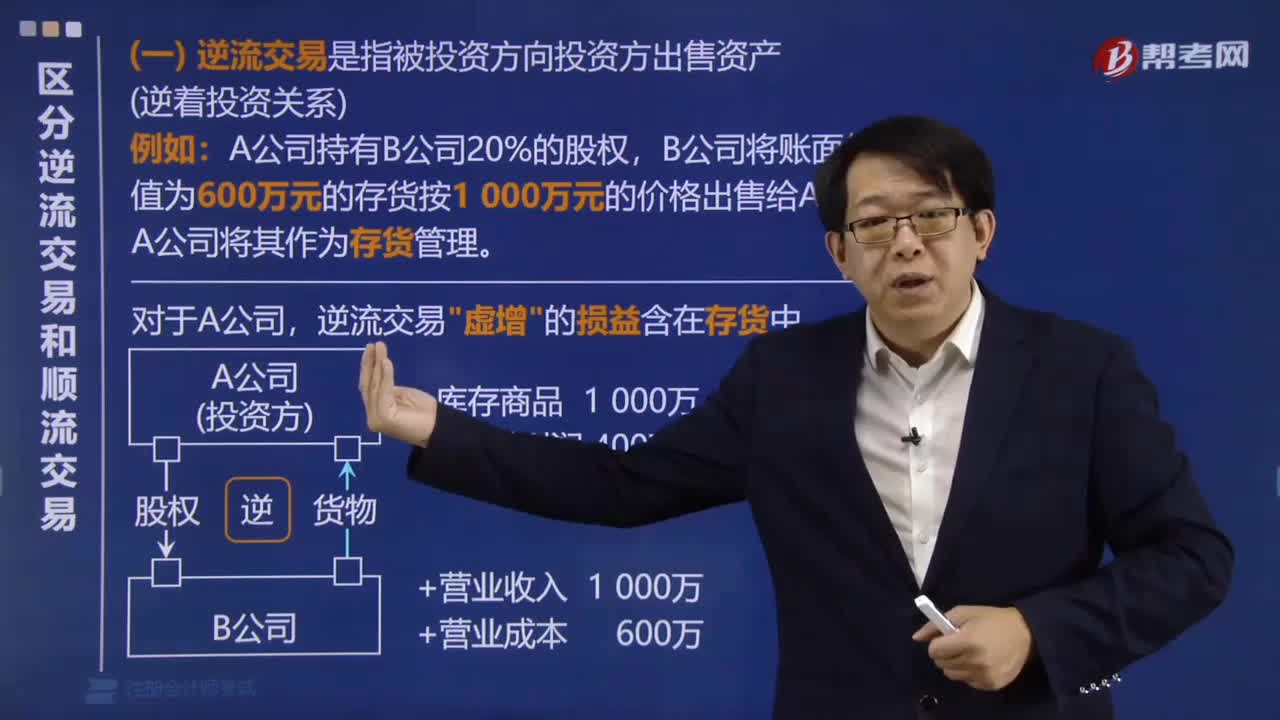

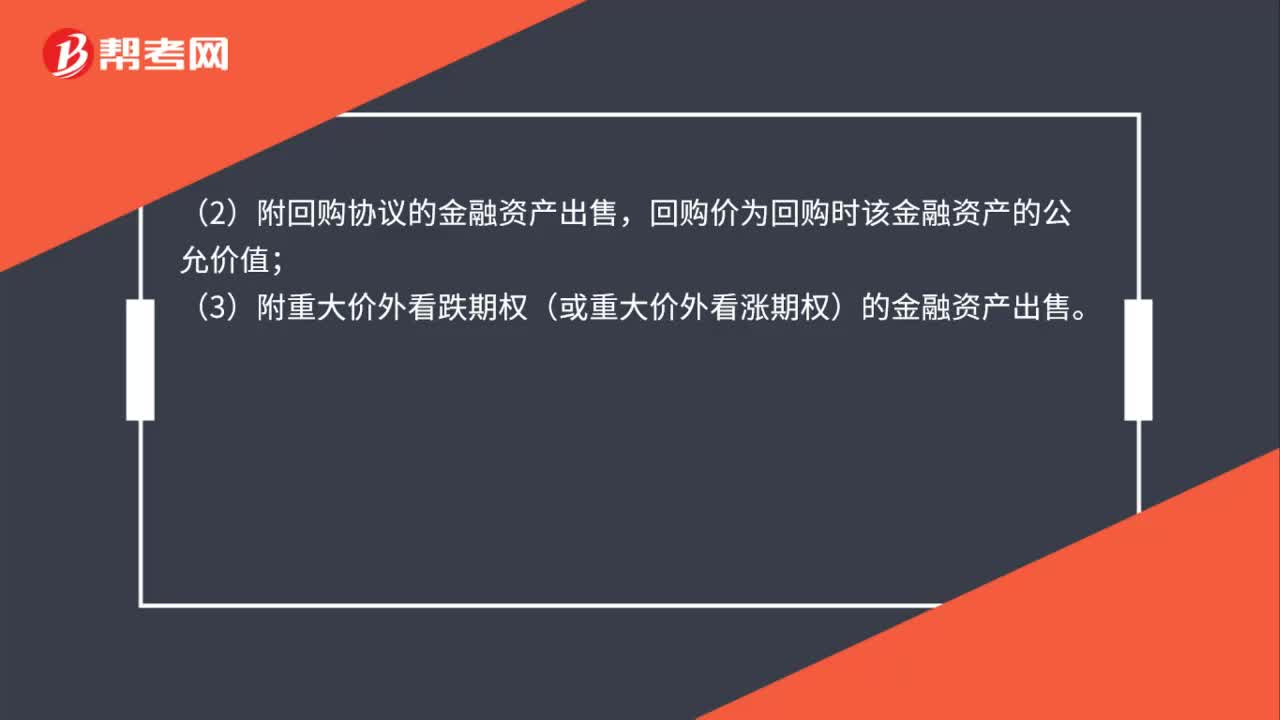

01:16符合終止確認條件如何判斷?:企業(yè)已將金融資產(chǎn)所有權(quán)上幾乎所有風險和報酬轉(zhuǎn)移給了轉(zhuǎn)入方,應當終止確認相關(guān)金融資產(chǎn)。以下情形表明企業(yè)已將金融資產(chǎn)所有權(quán)上幾乎所有的風險和報酬轉(zhuǎn)移給了轉(zhuǎn)入方:(1)不附任何追索權(quán)方式出售金融資產(chǎn);(2)附回購協(xié)議的金融資產(chǎn)出售,回購價為回購時該金融資產(chǎn)的公允價值;(3)附重大價外看跌期權(quán)(或重大價外看漲期權(quán))的金融資產(chǎn)出售。企業(yè)將金融資產(chǎn)出售。

05:41

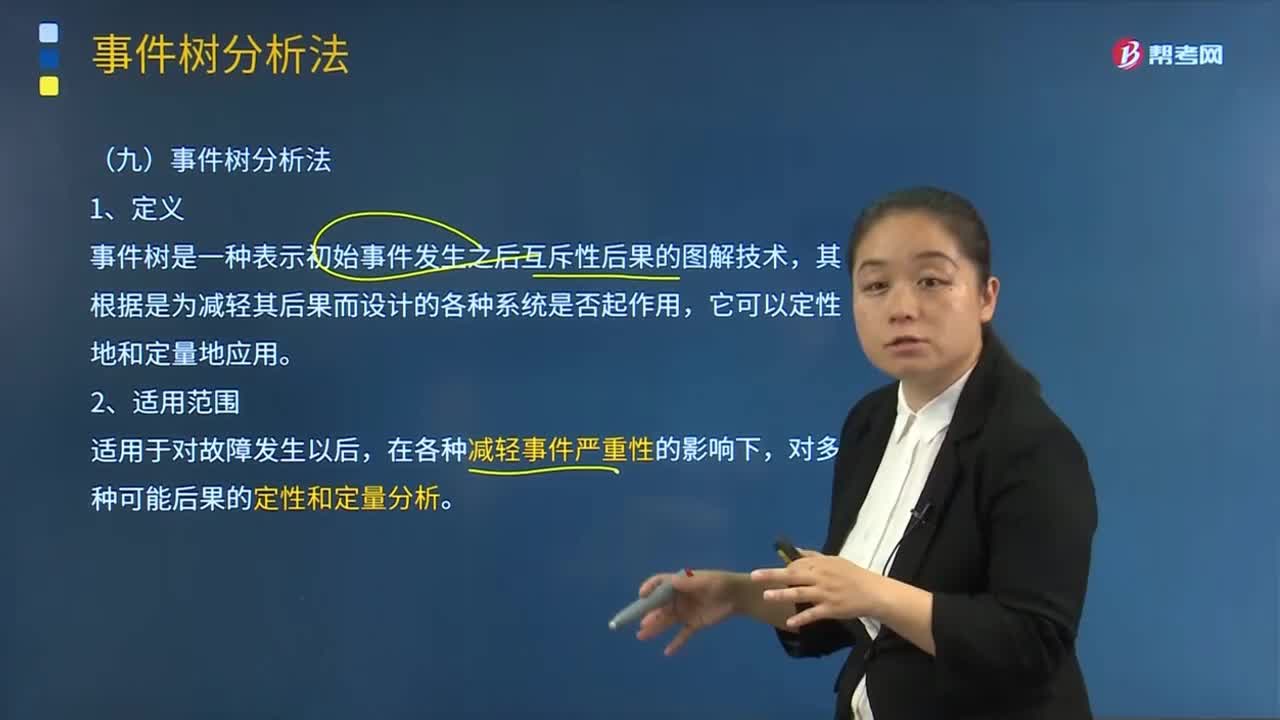

05:41如何理解事件樹分析法?:事件樹是一種表示初始事件發(fā)生之后互斥性后果的圖解技術(shù),其根據(jù)是為減輕其后果而設(shè)計的各種系統(tǒng)是否起作用,適用于對故障發(fā)生以后,分析初始事件為爆炸之后。在發(fā)生火災、灑水系統(tǒng)工作、火警出動等不確定性事件下產(chǎn)生各種后果的頻率,灑水系統(tǒng)工作的概率為0.99;爆炸發(fā)生以后發(fā)生火災、灑水系統(tǒng)工作,(1)ETA以清晰的圖形顯示了經(jīng)過分析的初始事項之后的潛在情景;以及緩解系統(tǒng)或功能成敗產(chǎn)生的影響。

00:48

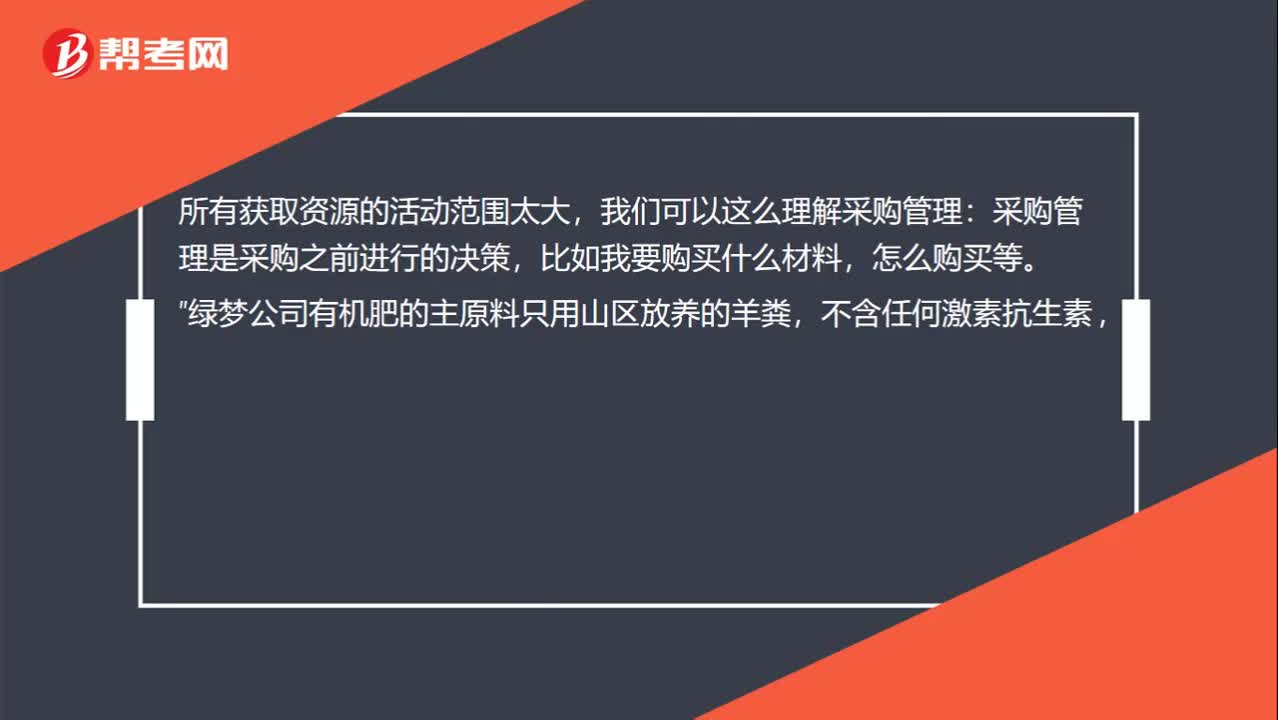

00:48如何理解采購管理的范圍?:如何理解采購管理的范圍?所有獲取資源的活動范圍太大,我們可以這么理解采購管理:采購管理是采購之前進行的決策,比如我要購買什么材料,怎么購買等。綠夢公司有機肥的主原料只用山區(qū)放養(yǎng)的羊糞“不含任何激素抗生素,加上山林腐殖土、塘泥、枯葉等同樣達到有機要求的原料來發(fā)酵,這個屬于采購管理”綠夢公司是茶園,其使用的有機肥料需要從外面進行采購,因此是采購管理。

01:47

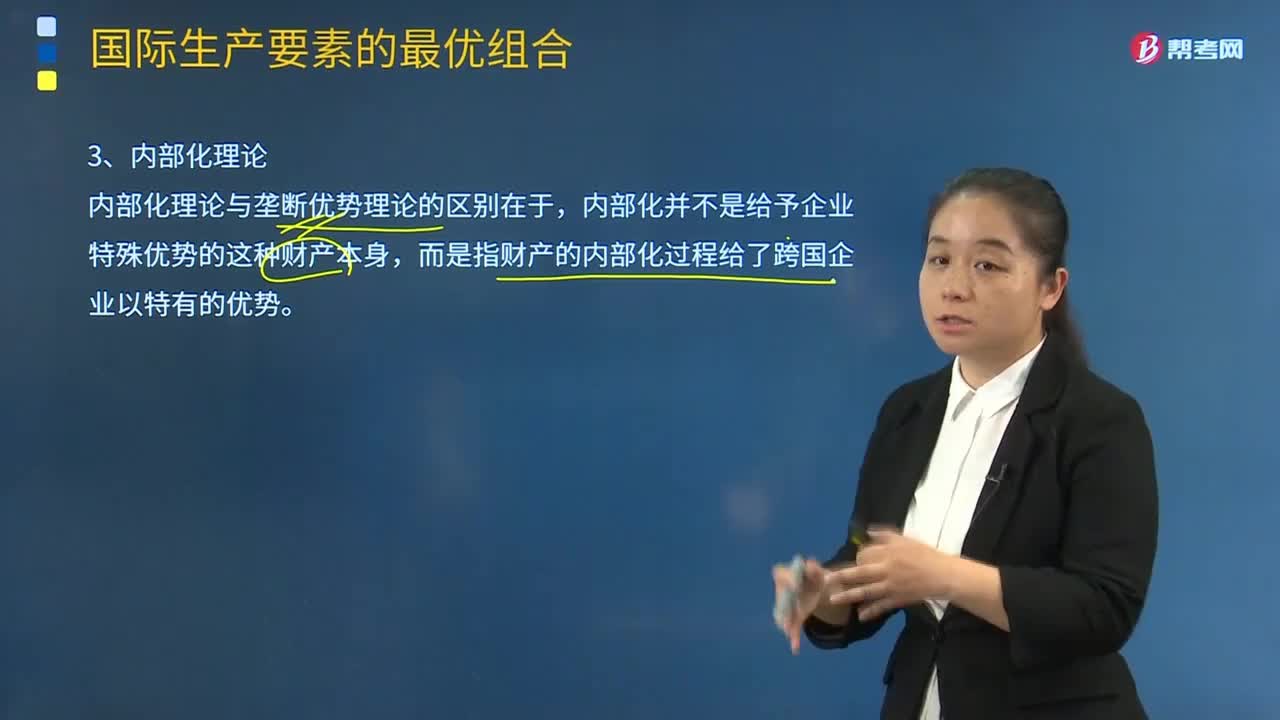

01:47如何理解內(nèi)部化理論?:跨國公司國際直接投資是為了避免因交易不確定性而導致的高交易成本。而是指財產(chǎn)的內(nèi)部化過程給了跨國企業(yè)以特有的優(yōu)勢。若將企業(yè)所擁有的科技和營銷知識等中間產(chǎn)品通過外部市場來組織交易;③跨國公司是跨越國界的市場內(nèi)部化過程的產(chǎn)物;主要是指企業(yè)組織結(jié)構(gòu)、協(xié)調(diào)功能、管理能力等因素對市場交易的影響。行業(yè)特定因素對市場內(nèi)部化的影響最重要,企業(yè)特定因素中的組織管理能力也直接影響市場內(nèi)部化的效率。

05:30

05:30如何理解其他成本?:如何理解其他成本?其他業(yè)務成本是指企業(yè)確認的除主營業(yè)務活動以外的其他日常經(jīng)營活動所發(fā)生的支出。其他業(yè)務成本包括銷售材料的成本、出租固定資產(chǎn)的折舊額、出租無形資產(chǎn)的攤銷額、出租包裝物的成本或攤銷額等。1.投資者投入:原材料:應交稅費—應交增值稅(進項稅額):股本資本公積-股本溢價(倒擠)2.提供勞務勞務成本貸銀行存款等3.其他按其他相關(guān)準則執(zhí)行(非貨幣性資產(chǎn)交換、債務重組、企業(yè)合并等)

07:25

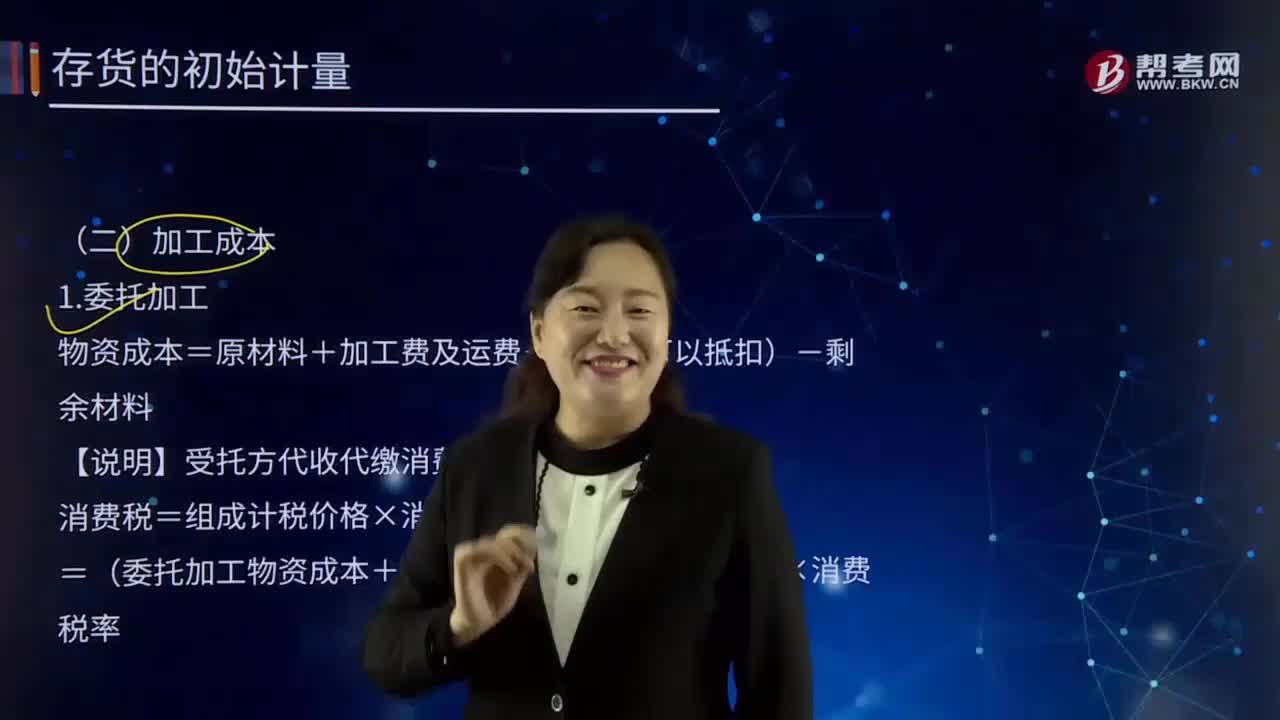

07:25如何理解加工成本?:指產(chǎn)品在加工過程中發(fā)生的除原材料成本以外的各項成本。生產(chǎn)工人工資、提取的職工福利基金、燃料及動力費、車間經(jīng)費、企業(yè)管理費等。加工成本有產(chǎn)成品加工成本和在制品或半成品加工成本之分。物資成本=原材料+加工費及運費+稅(不可以抵扣)-剩余材料:【說明】受托方代收代繳消費稅;消費稅=組成計稅價格×消費稅率,=(委托加工物資成本+加工費)/(1-消費稅率)×消費稅率;甲公司為一般納稅人委托乙公司加工煙絲:

19:19

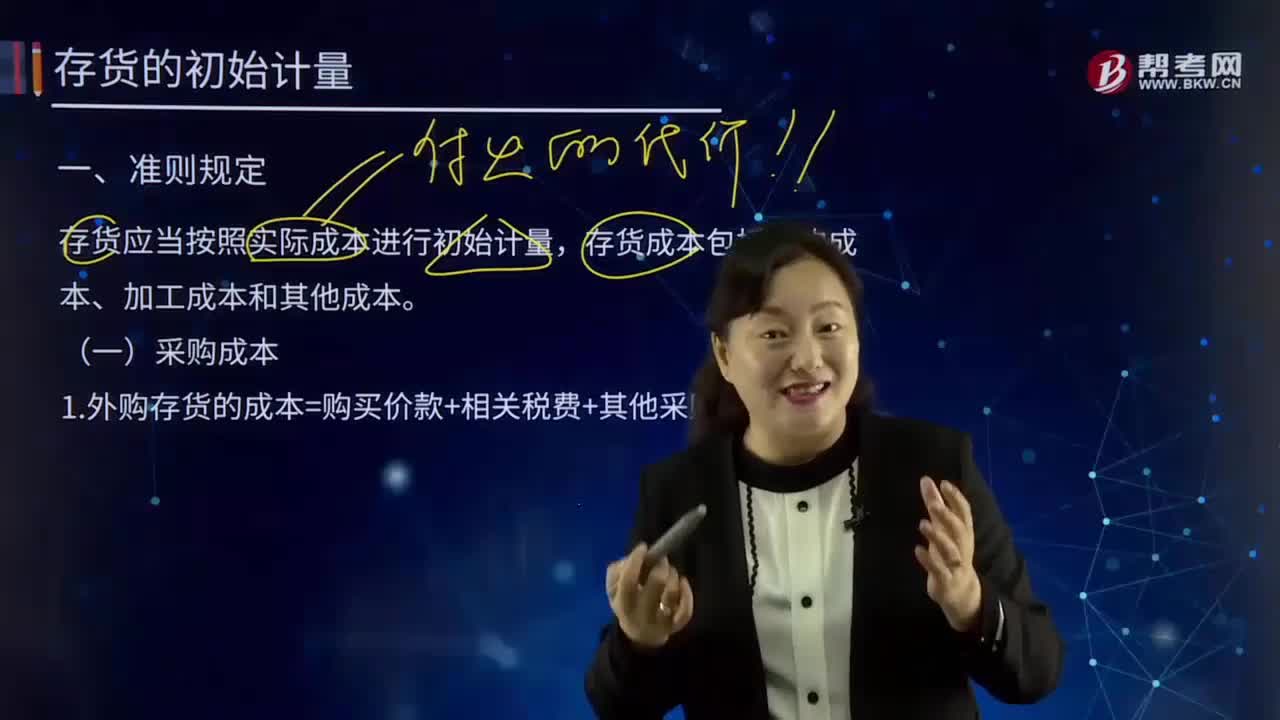

19:19如何理解采購成本?:包括采購訂單費用、采購計劃制訂人員的管理費用、采購人員管理費用等。存貨的采購成本包括購買價款、相關(guān)稅費、運輸費、裝卸費、保險費以及其他可歸屬于存貨采購成本的費用。采購成本不包含進項稅額;進項稅額包含在其采購成本之中。外購存貨的成本=購買價款+相關(guān)稅費+其他采購費用:指企業(yè)購入材料或商品的發(fā)票賬單上列明的價款。采購過程中發(fā)生的運輸費、裝卸費、保險費、包裝費、倉儲費。【解讀4】不計入存貨成本;

05:35

05:35稅目應該如何理解?:稅目應該如何理解?與征稅對象相關(guān)的兩個概念:2.稅基(量的界定)。稅法中對征稅對象分類規(guī)定的具體的征稅項目。反應具體的征稅范圍:是據(jù)以計算征稅對象應納稅款的直接數(shù)量依據(jù),解決對征稅對象課稅的計算問題,下面我們以注冊會計師考試的真題為例。為大家說明這個知識點在考試中的應用,供大家深入理解考點。【2017年注冊會計師考試真題】下列稅法要素中規(guī)定具體征稅范圍、體現(xiàn)征稅廣度的是( )A.稅率B.稅目

03:19

03:19如何理解費用的定義及其確認條件?:是指企業(yè)在日常活動中發(fā)生的、會導致所有者權(quán)益減少的、與向所有者分配利潤無關(guān)的經(jīng)濟利益的總流出,因日常活動所產(chǎn)生的費用通常包括銷售成本營業(yè)成本、職工薪酬、折舊費、無形資產(chǎn)攤銷費等,企業(yè)非日常活動所形成的經(jīng)濟利益的流出不能確認為費用,(2)費用會導致所有者權(quán)益的減少。與費用相關(guān)的經(jīng)濟利益的流出應當會導致所有者權(quán)益的減少,不會導致所有者權(quán)益減少的經(jīng)濟利益的流出不符合費用的定義。

09:38

09:38如何理解收入的定義及其確認條件?:是指企業(yè)在日常活動中形成的、會導致所有者權(quán)益增加的、與所有者投入資本無關(guān)的經(jīng)濟利益的總流入。(2)收入最終會導致所有者權(quán)益的增加,與收入相關(guān)的經(jīng)濟利益的流入應當會導致所有者權(quán)益的增加。不會導致所有者權(quán)益增加的經(jīng)濟利益的流入不符合收入的定義,經(jīng)濟利益的流入有時是所有者投入資本的增加所導致的,所有者投入資本的增加不應當確認為收入。即在客戶取得相關(guān)商品控制權(quán)時確認收入。

03:47

03:47如何理解負債的定義及其確認條件?:是指企業(yè)過去的交易或者事項形成的、預期會導致經(jīng)濟利益流出企業(yè)的現(xiàn)時義務:(1)負債是企業(yè)承擔的現(xiàn)時義務。負債必須是企業(yè)承擔的現(xiàn)時義務,(2)負債的清償預期會導致經(jīng)濟利益流出企業(yè)。(3)負債是由企業(yè)過去的交易或者事項形成的,負債應當由企業(yè)過去的交易或者事項所形成。只有過去的交易或者事項才形成負債,將一項義務確認為負債,(1)與該義務有關(guān)的經(jīng)濟利益很可能流出企業(yè)

04:10

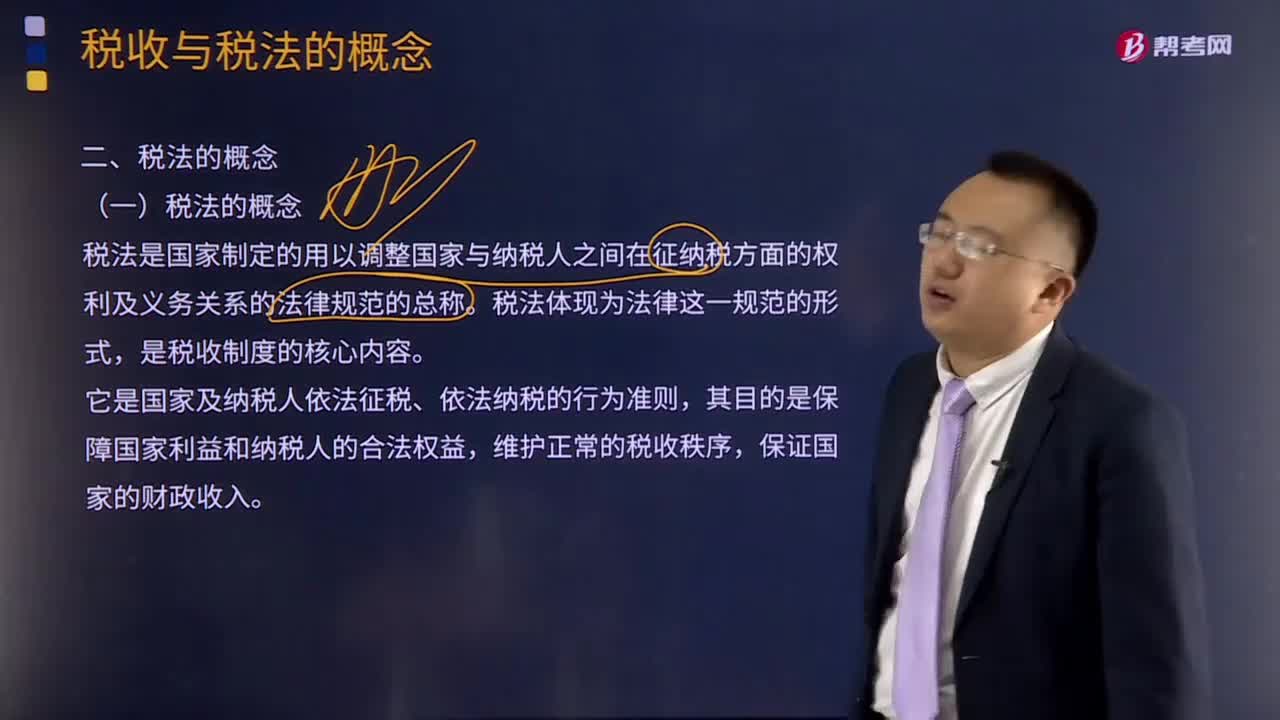

04:10如何理解稅法的概念?:如何理解稅法的概念?稅法是國家制定的用以調(diào)整國家與納稅人之間在征納稅方面的權(quán)利及義務關(guān)系的法律規(guī)范的總稱。是稅收制度的核心內(nèi)容。它是國家及納稅人依法征稅、依法納稅的行為準則,其目的是保障國家利益和納稅人的合法權(quán)益,維護正常的稅收秩序,稅法體現(xiàn)為法律這一規(guī)范形式,是稅收制度的核心內(nèi)容。稅收制度是在稅收分配活動中稅收征納雙方所應遵守的行為規(guī)范的總和。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日