注冊會計師考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

26:05

26:05納稅人銷售哪些貨物稅率為10%?:納稅人銷售哪些貨物稅率為10%?

00:30

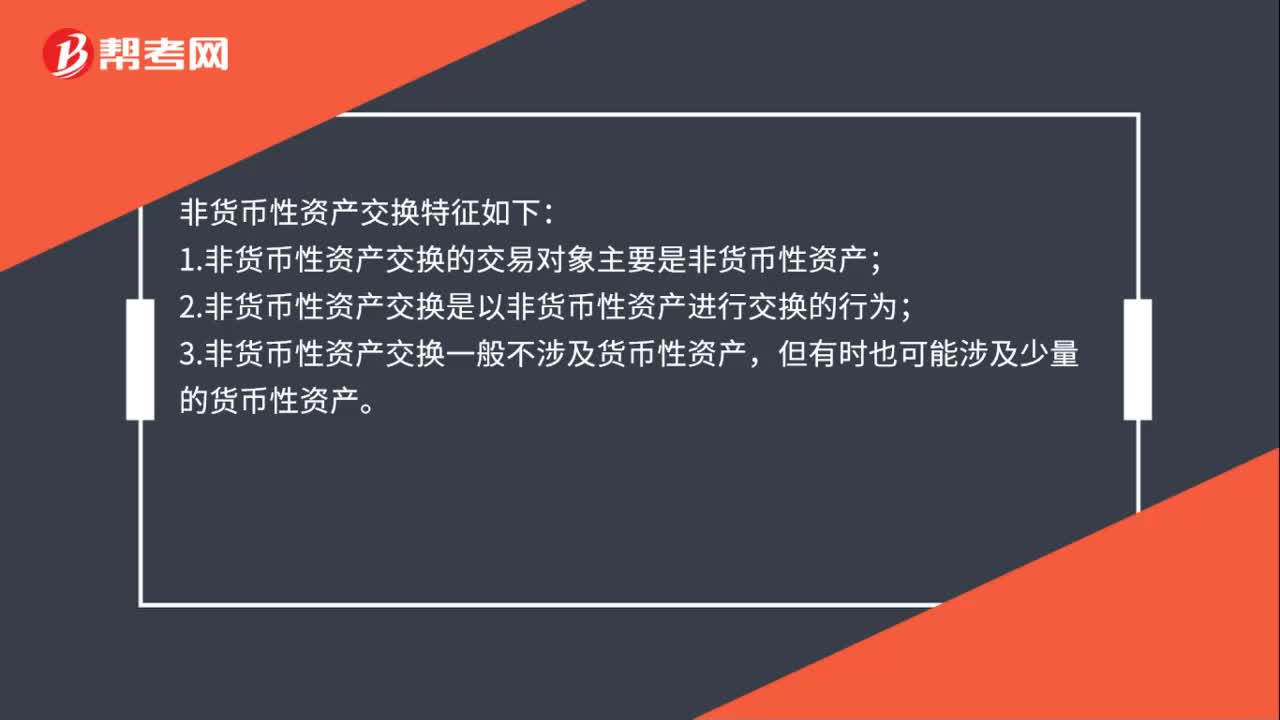

00:30非貨幣性資產(chǎn)交換特征有哪些?:非貨幣性資產(chǎn)交換特征如下:1.非貨幣性資產(chǎn)交換的交易對象主要是非貨幣性資產(chǎn);2.非貨幣性資產(chǎn)交換是以非貨幣性資產(chǎn)進行交換的行為;3.非貨幣性資產(chǎn)交換一般不涉及貨幣性資產(chǎn),但有時也可能涉及少量的貨幣性資產(chǎn)。

00:30

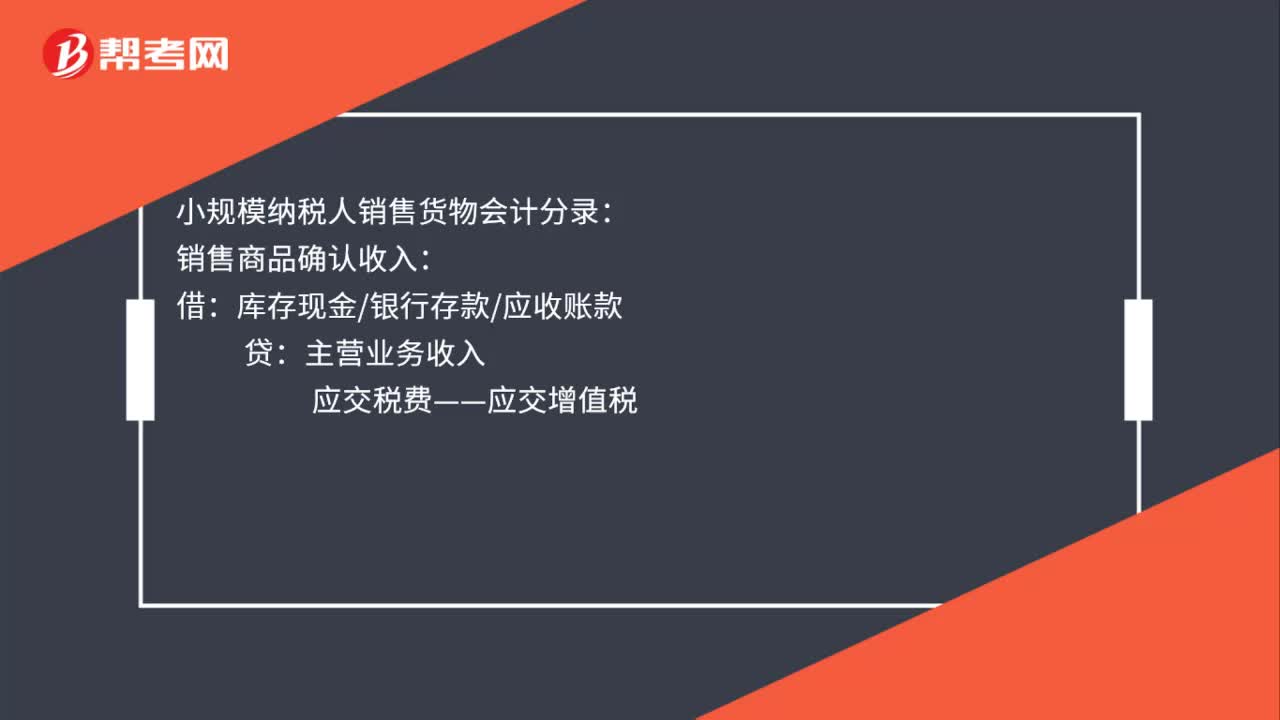

00:30小規(guī)模納稅人銷售貨物會計分錄怎么做?:小規(guī)模納稅人銷售貨物會計分錄怎么做?小規(guī)模納稅人銷售貨物會計分錄時:銷售商品確認收入:庫存現(xiàn)金銀行存款應收賬款:主營業(yè)務收入:應交稅費——應交增值稅:結(jié)轉(zhuǎn)銷售成本借主營業(yè)務成本貸庫存商品

00:26

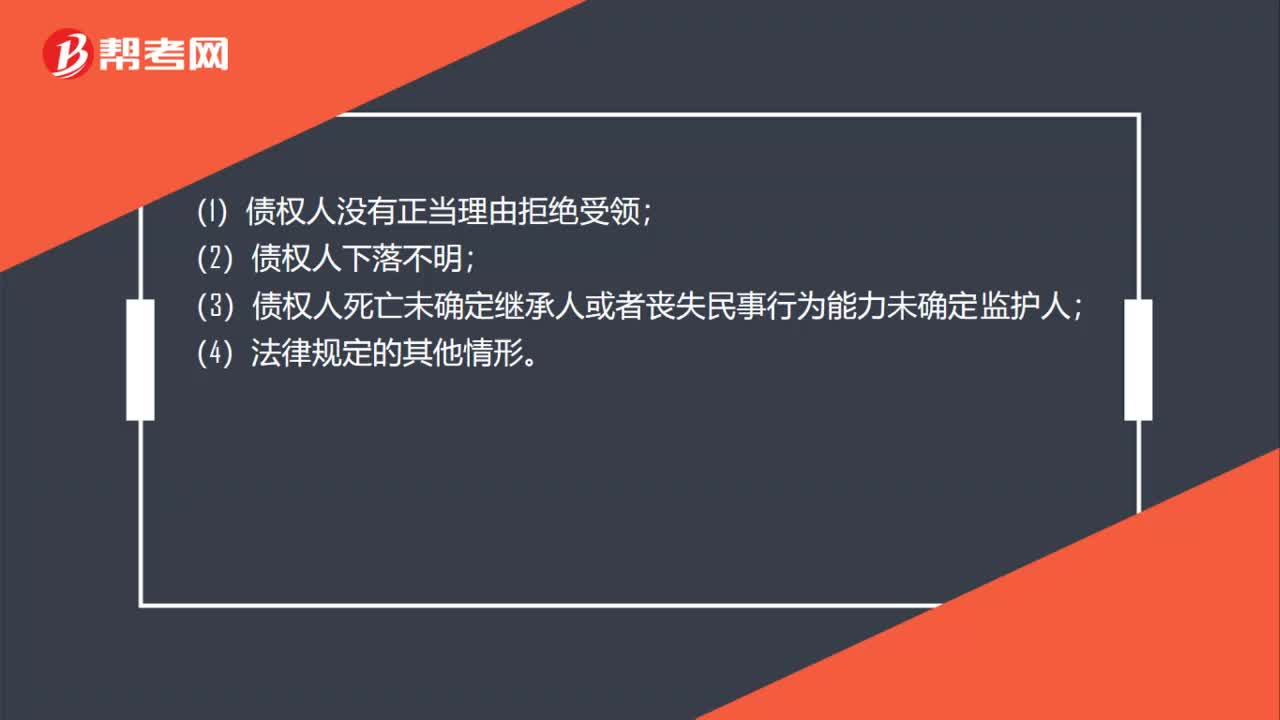

00:26債務人可以將標的物提存的情形有哪些?:債務人可以將標的物提存的情形有哪些?(1)債權(quán)人沒有正當理由拒絕受領(lǐng);(2)債權(quán)人下落不明;(3)債權(quán)人死亡未確定繼承人或者喪失民事行為能力未確定監(jiān)護人;(4)法律規(guī)定的其他情形。

00:56

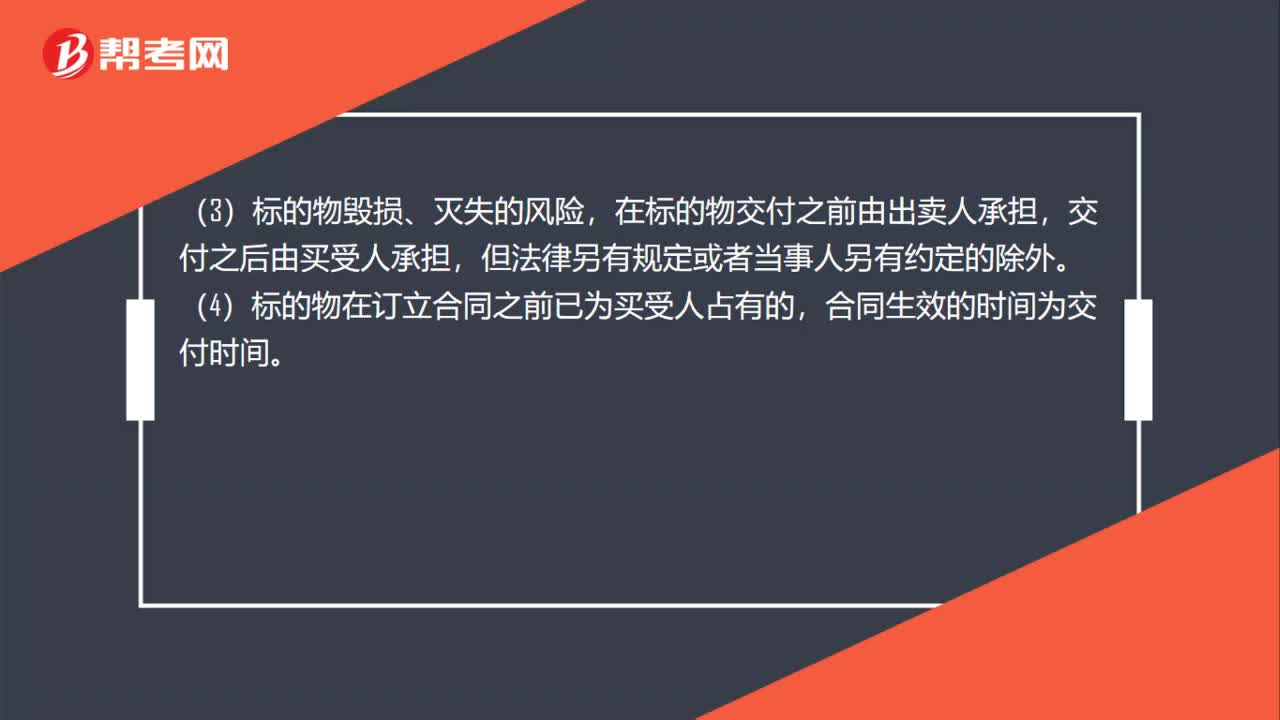

00:56標的物交付的法律效力有哪些?:標的物交付的法律效力有哪些?(1)買賣合同標的物的所有權(quán)自標的物“交付”時轉(zhuǎn)移,但法律另有規(guī)定的除外。(2)標的物在交付之前產(chǎn)生的孳息歸出賣人所有,交付之后產(chǎn)生的孳息歸買受人所有。(3)標的物毀損、滅失的風險,在標的物交付之前由出賣人承擔,交付之后由買受人承擔,但法律另有規(guī)定或者當事人另有約定的除外。(4)標的物在訂立合同之前已為買受人占有的,合同生效的時間為交付時間。

07:59

07:59個人投資者收購企業(yè)股權(quán)后將原盈余積累轉(zhuǎn)增股本征收個人所得稅的規(guī)定有哪些?:個人投資者收購企業(yè)股權(quán)后將原盈余積累轉(zhuǎn)增股本征收個人所得稅的規(guī)定有哪些?一名或多名個人投資者以股權(quán)收購方式取得被收購企業(yè)100%股權(quán),企業(yè)將原賬面金額中的盈余積累向個人投資者(新股東,企業(yè)原盈余積累已全部計入股權(quán)交易價格,(二)新股東以低于凈資產(chǎn)價格收購股權(quán)的,對于股權(quán)收購價格減去原股本的差額部分已經(jīng)計入股權(quán)交易價格,對于股權(quán)收購價格低于原所有者權(quán)益的差額部分未計入股權(quán)交易價格。

05:09

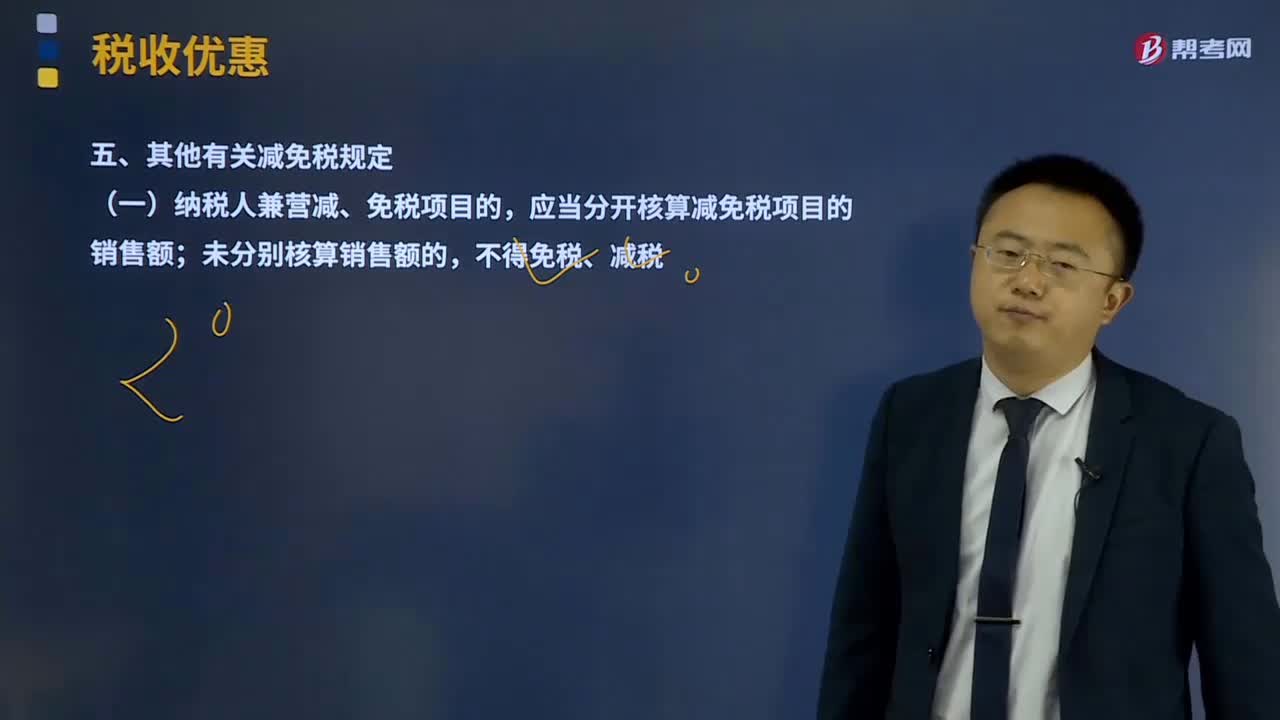

05:09其他有關(guān)減免稅規(guī)定有哪些?:(一)納稅人兼營減、免稅項目的,應當分開核算減免稅項目的銷售額;(二)納稅人放棄免稅權(quán),1、納稅人銷售貨物、勞務和應稅行為適用免稅規(guī)定的。增值稅納稅人放棄免稅權(quán)的原因,銷售方放棄免稅權(quán)。3、放棄免稅權(quán)的納稅人符合一般納稅人認定條件尚未認定為增值稅一般納稅人的,應當按現(xiàn)行規(guī)定認定為增值稅一般納稅人。5、納稅人在免稅期內(nèi)購進用于免稅項目的貨物、勞務和應稅行為所取得的增值稅扣稅憑證。

13:04

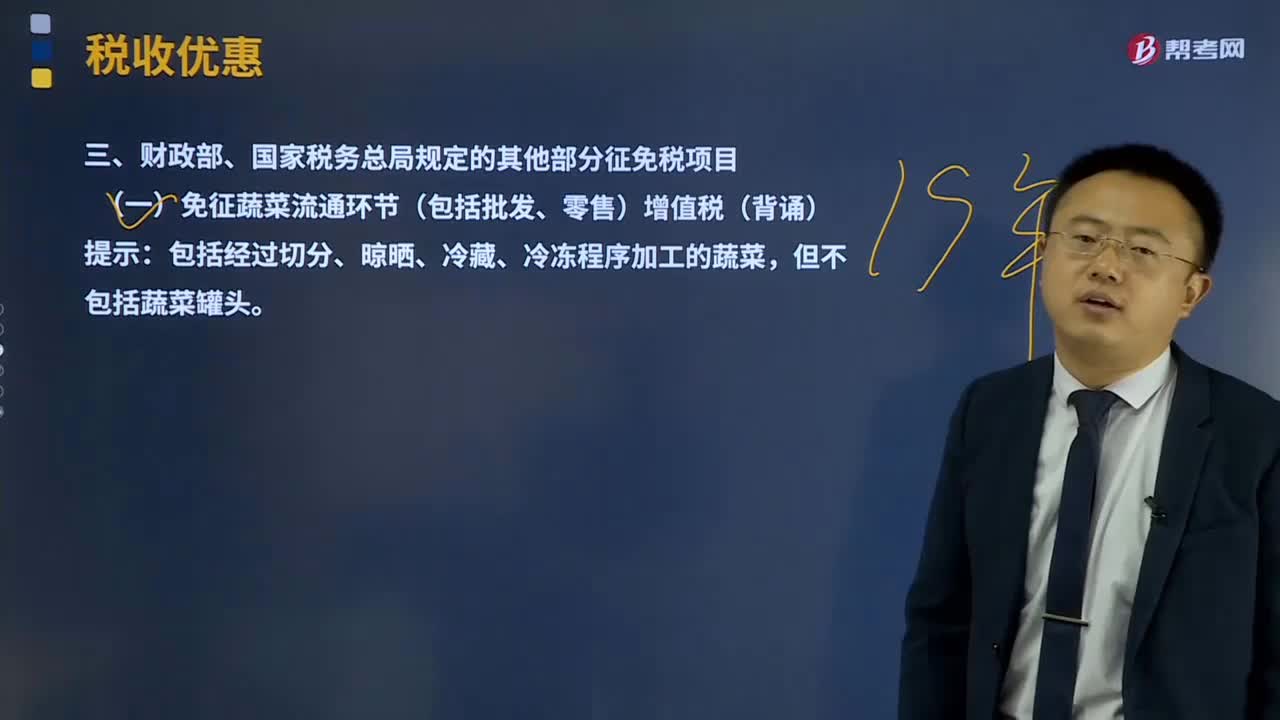

13:04財政部、國家稅務總局規(guī)定的其他部分征免稅項目有哪些?:(二)小規(guī)模納稅人發(fā)生增值稅應稅銷售行為合計月銷售額未超過10萬元(以1個季度為1個納稅期的,小規(guī)模納稅人發(fā)生增值稅應稅銷售行為,其銷售貨物、勞務、服務、無形資產(chǎn)取得的銷售額免征增值稅,適用增值稅差額征稅政策的小規(guī)模納稅人。以差額后的銷售額確定是否可以享受上述規(guī)定的免征增值稅政策“《增值稅納稅申報表(小規(guī)模納稅人適用)》中的”原擔保合同應全部適用免征增值稅政策,再擔保合同應按規(guī)定繳納增值稅。

04:13

04:13增值稅征收率有哪些其他規(guī)定?:增值稅征收率有哪些其他規(guī)定?增值稅征收率是指對特定的貨物或特定的納稅人銷售的貨物、應稅勞務在某一生產(chǎn)流通環(huán)節(jié)應納稅額與銷售額的比率。增值稅征收率主要是針對小規(guī)模納稅人和一般納稅人適用或者選擇采用簡易計稅方法計稅的項目。采用征收率計稅的,可選擇按照簡易辦法依照3%征收率計算繳納增值稅。增值稅一般納稅人生產(chǎn)銷售和批發(fā)、零售罕見病藥品可選擇按照簡易辦法依照3%征收率計算繳納增值稅。

00:55

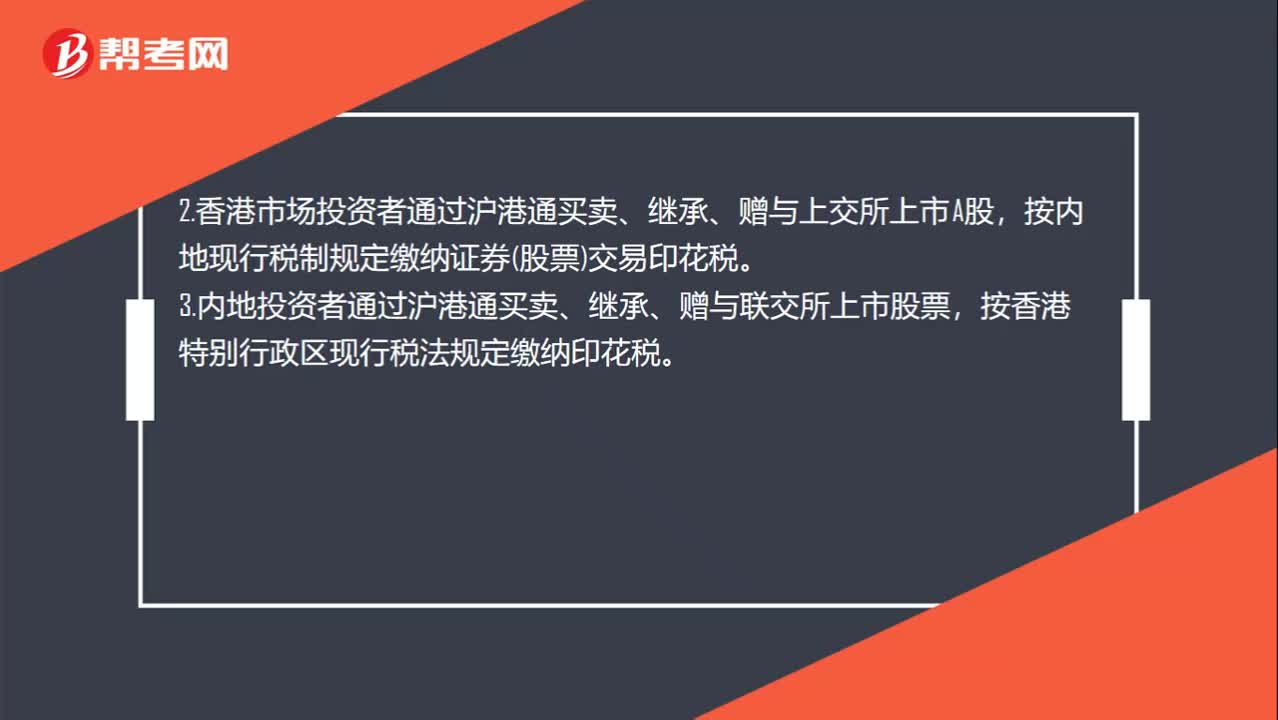

00:55證券交易印花稅的有關(guān)規(guī)定有哪些?:證券交易印花稅的有關(guān)規(guī)定有哪些?1.在滬深證券交易所、全國中小企業(yè)股份轉(zhuǎn)讓系統(tǒng)買賣、繼承、贈與優(yōu)先股,股票所書立的股權(quán)轉(zhuǎn)讓書據(jù),均依書立時實際成交金額,由出讓方按1‰的稅率計算繳納證券交易印花稅——單邊征收。2.香港市場投資者通過滬港通買賣、繼承、贈與上交所上市A股,按內(nèi)地現(xiàn)行稅制規(guī)定繳納證券(股票)交易印花稅。3.內(nèi)地投資者通過滬港通買賣、繼承、贈與聯(lián)交所上市股票。

01:52

01:52增值稅征收率有哪些規(guī)定?:增值稅是以商品含應稅勞務在流轉(zhuǎn)過程中產(chǎn)生的增值額作為計稅依據(jù)而征收的一種流轉(zhuǎn)稅。增值稅是對商品生產(chǎn)、流通、勞務服務中多個環(huán)節(jié)的新增價值或商品的附加值征收的一種流轉(zhuǎn)稅。增值稅是對銷售貨物或者提供加工、修理修配勞務以及進口貨物的單位和個人就其實現(xiàn)的增值額征收的一個稅種。適用增值稅小規(guī)模納稅人和一般納稅人按規(guī)定可以選擇簡易計稅方法計稅。

02:35

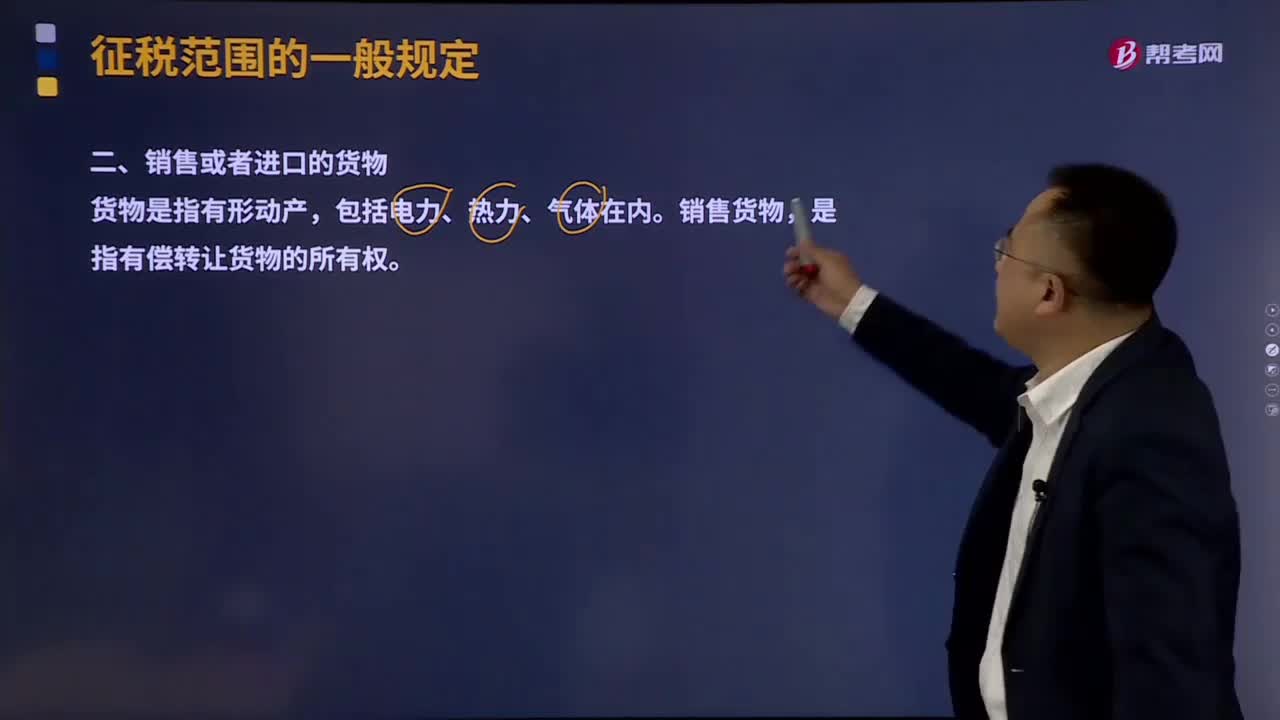

02:35銷售或者進口的貨物有哪些?:貨物是指有形動產(chǎn),是指有償轉(zhuǎn)讓貨物的所有權(quán)。有形動產(chǎn)(Tangible Personal Property)是指可以感覺或觸摸的、并且可以移動的財產(chǎn)。但是現(xiàn)金和經(jīng)常賬戶并非有形動產(chǎn),但對于電腦數(shù)據(jù)是否有形動產(chǎn),所有權(quán)是指所有人依法對自己財產(chǎn)所享有的占有、使用、收益和處分的權(quán)利。所有權(quán)是物權(quán)中最重要也最完全的一種權(quán)利,具體內(nèi)容包括占有、使用、收益、處置等四項權(quán)能。產(chǎn)權(quán)和所有權(quán)的區(qū)別是:

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日