-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

10:15

10:15

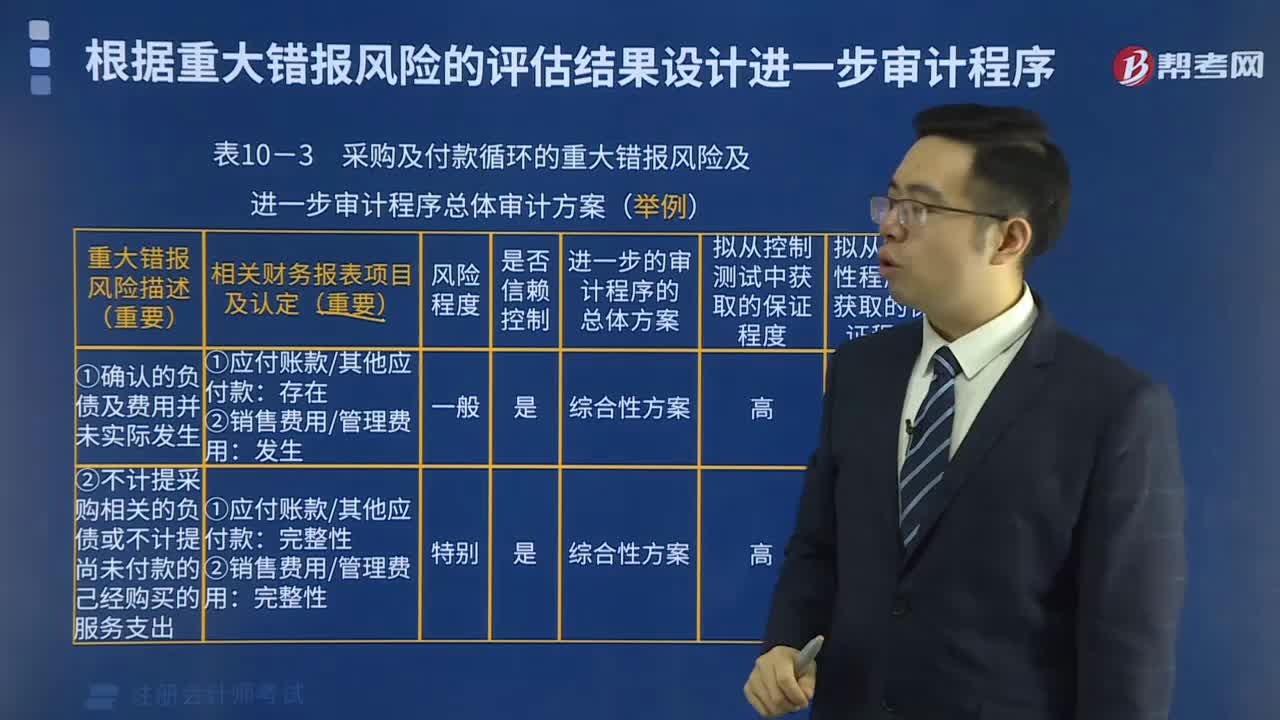

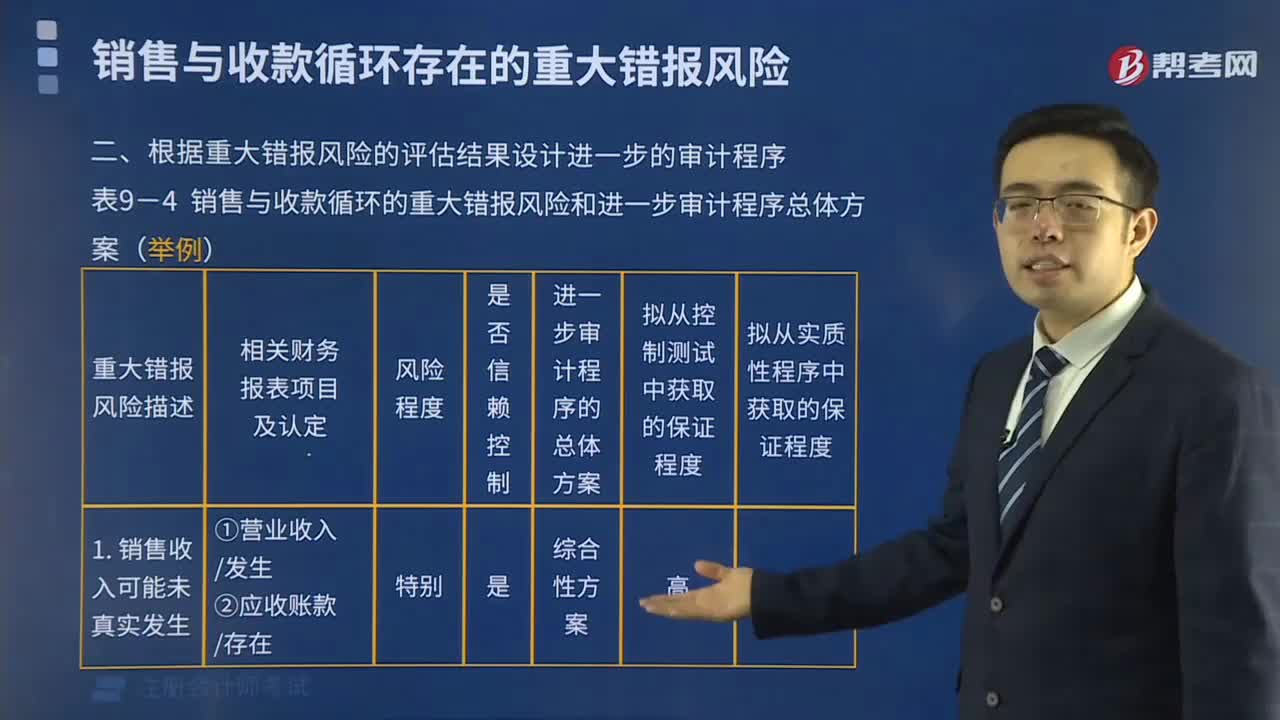

根據(jù)重大錯報風險的評估結(jié)果如何設計進一步的審計程序?:根據(jù)重大錯報風險的評估結(jié)果如何設計進一步的審計程序?

04:10

04:10

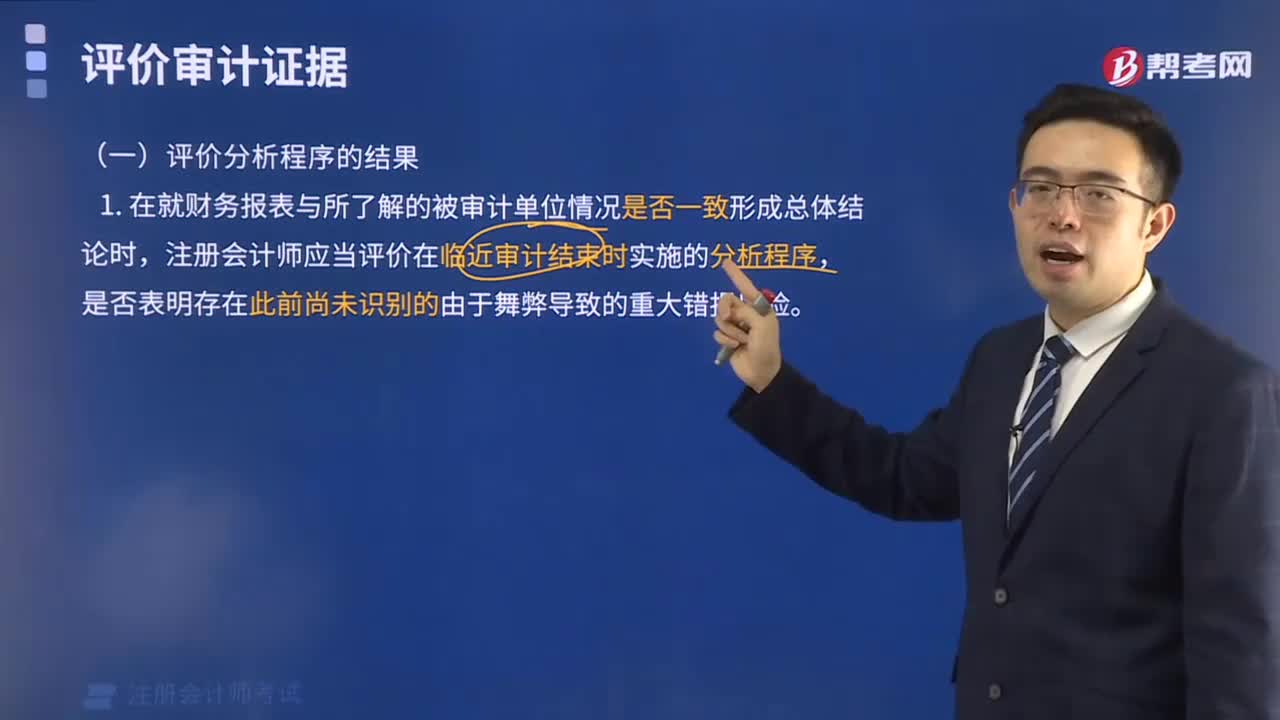

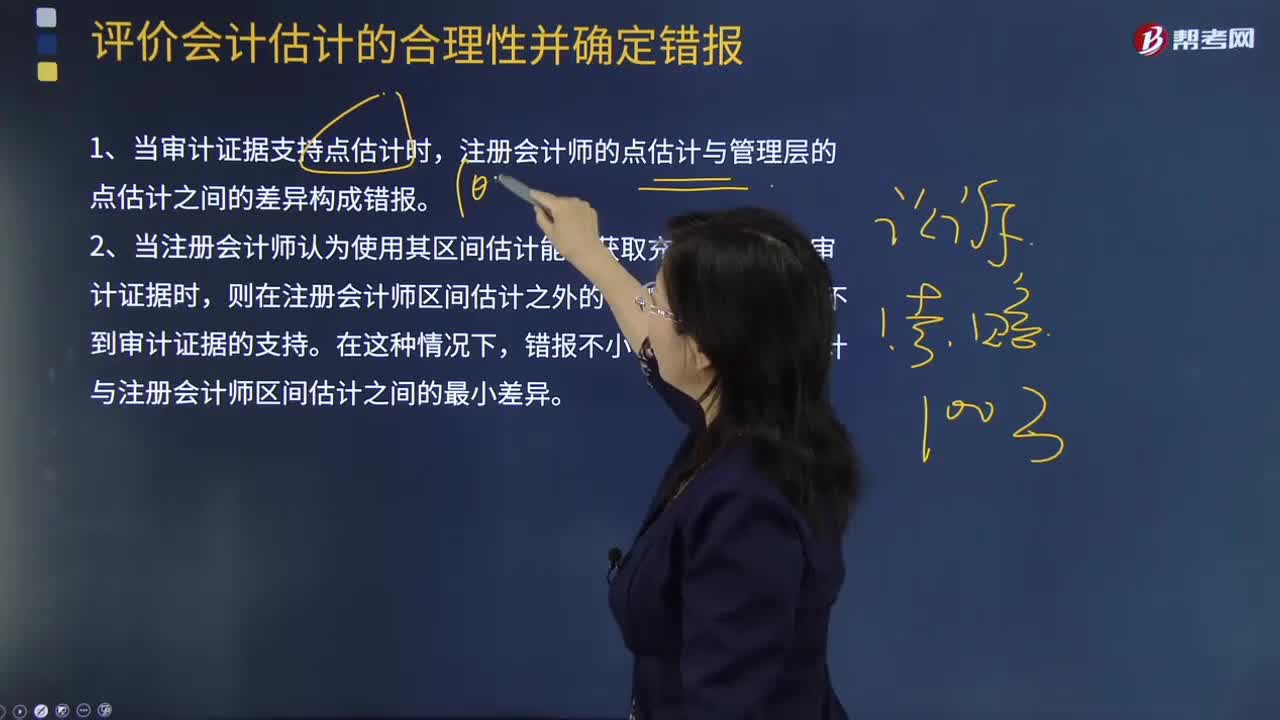

怎么樣評價會計估計確定錯報?:怎么樣評價會計估計確定錯報?

01:27

01:27

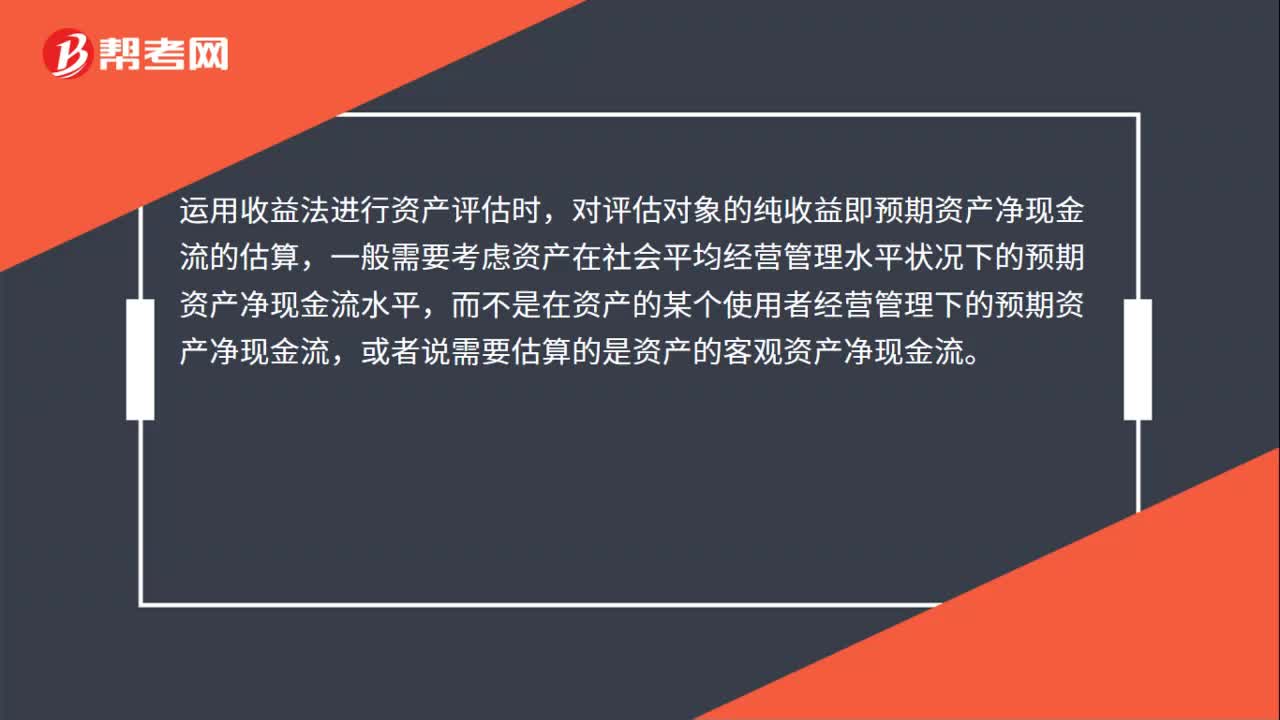

運用收益法進行資產(chǎn)評估時,如何確定被評估資產(chǎn)的純收益?:如何確定被評估資產(chǎn)的純收益?運用收益法進行資產(chǎn)評估時,對評估對象的純收益即預期資產(chǎn)凈現(xiàn)金流的估算,一般需要考慮資產(chǎn)在社會平均經(jīng)營管理水平狀況下的預期資產(chǎn)凈現(xiàn)金流水平,而不是在資產(chǎn)的某個使用者經(jīng)營管理下的預期資產(chǎn)凈現(xiàn)金流,或者說需要估算的是資產(chǎn)的客觀資產(chǎn)凈現(xiàn)金流。預期資產(chǎn)凈現(xiàn)金流等于資產(chǎn)的潛在毛收入減去預計經(jīng)營管理成本。折舊費、籌資成本等不作為經(jīng)營管理成本從收入中扣除。

05:11

05:11

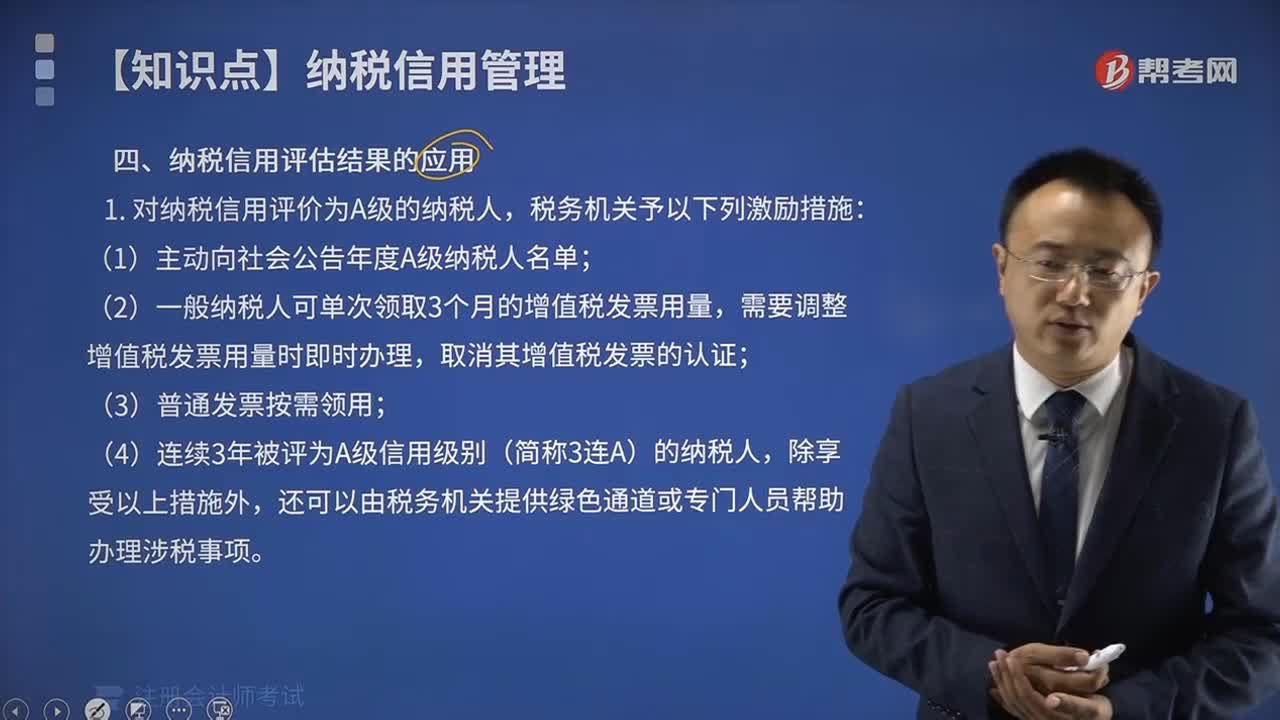

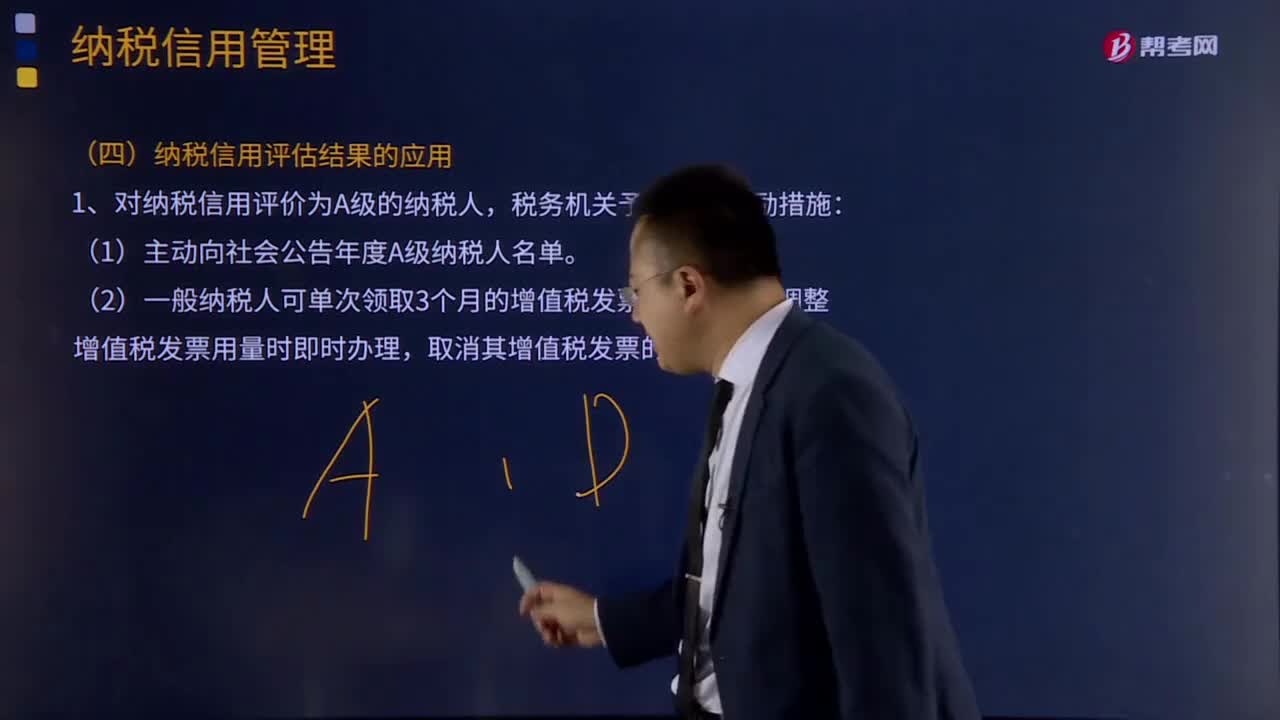

納稅信用評估結(jié)果應該如何應用?:納稅信用級別是指稅務機關根據(jù)納稅人履行納稅義務情況,就納稅人在一定周期內(nèi)的納稅信用所評定的級別。1、對納稅信用評價為A級的納稅人,2、對納稅信用評價為B級的納稅人,并視信用評價狀態(tài)變化趨勢選擇性地提供納稅信用A級納稅人適用的激勵措施。3、對納稅信用評價為C級的納稅人,并視信用評價狀態(tài)變化趨勢選擇性地采取納稅信用D級納稅人適用的管理措施。4、對納稅信用評價為D級的納稅人。

02:38

02:38

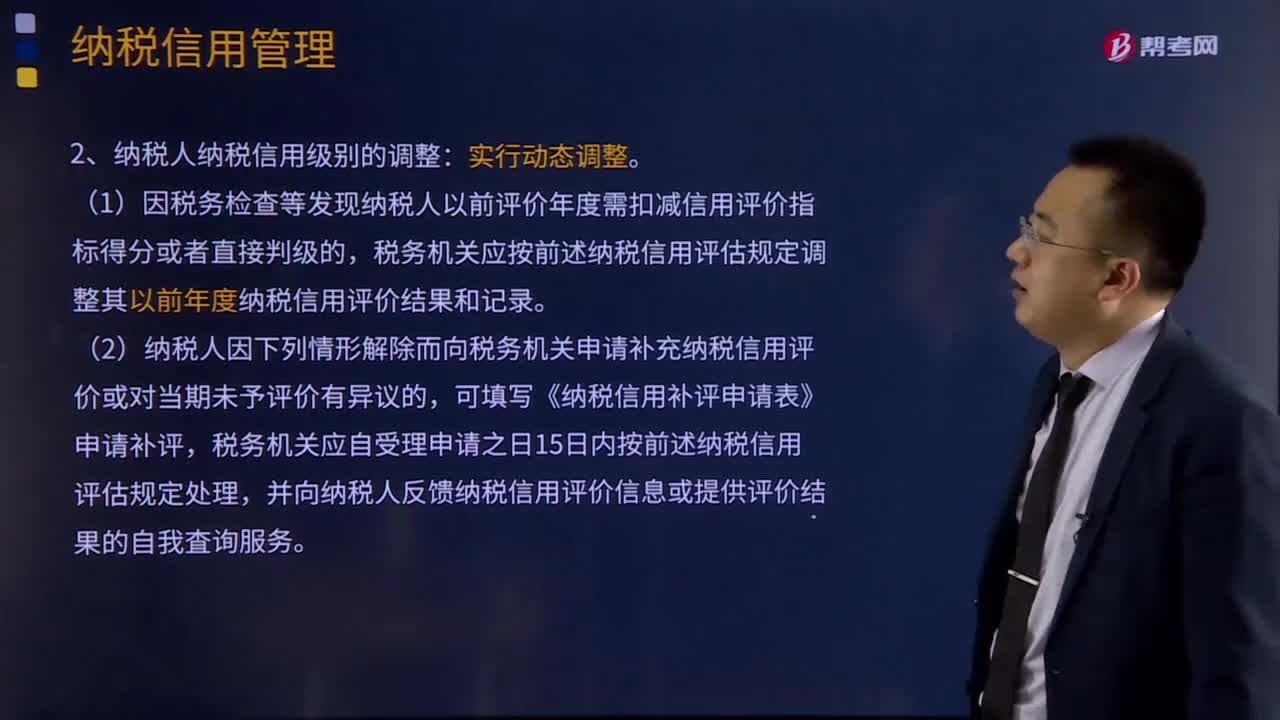

納稅信用評估結(jié)果如何確定和發(fā)布?:(1)稅務機關每年4月確定上一年度納稅信用評價結(jié)果,作出評價的稅務機關應按前述納稅信用評估規(guī)定進行復核。主管稅務機關發(fā)現(xiàn)納稅人在評價年度存在動態(tài)調(diào)整情形的,(1)因稅務檢查等發(fā)現(xiàn)納稅人以前評價年度需扣減信用評價指標得分或者直接判級的,稅務機關應按前述納稅信用評估規(guī)定調(diào)整其以前年度納稅信用評價結(jié)果和記錄。(2)納稅人因下列情形解除而向稅務機關申請補充納稅信用評價或?qū)Ξ斊谖从柙u價有異議的。

10:16

10:16

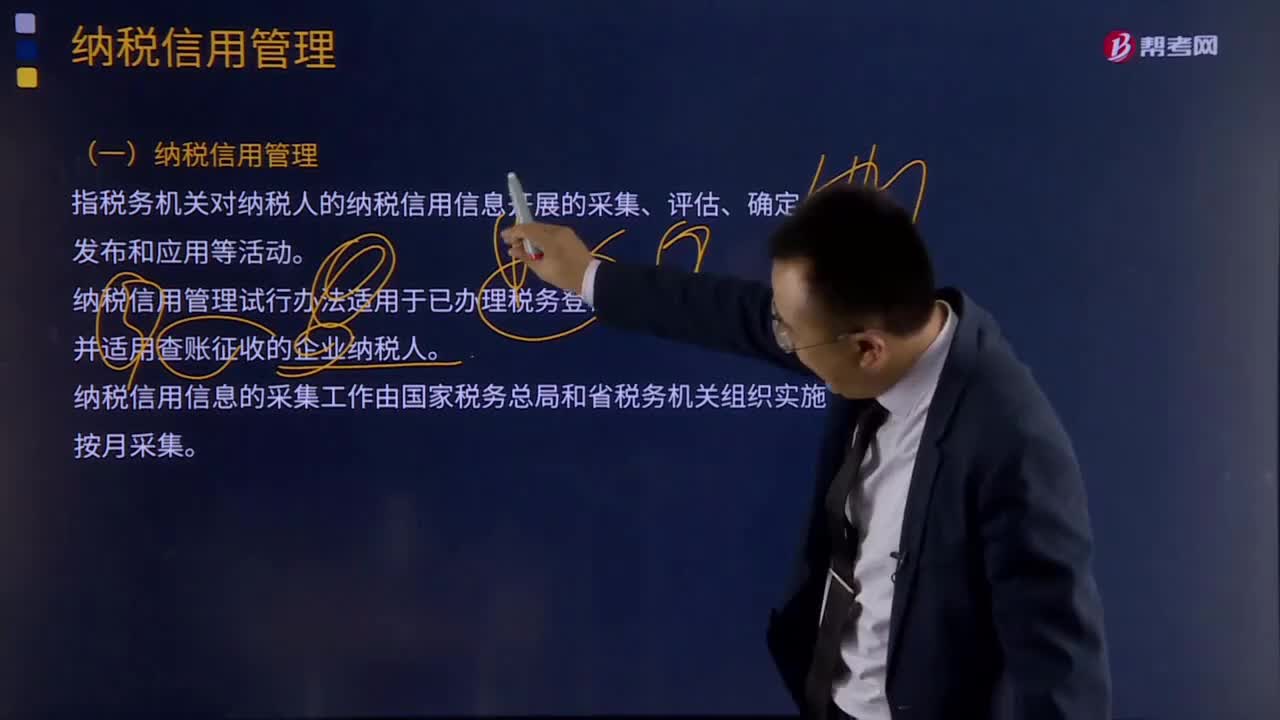

納稅信用管理及評估是怎樣的?:是指稅務機關對納稅人的納稅信用信息開展的采集、評價、確定、發(fā)布和應用等活動。納稅信用信息的采集工作由國家稅務總局和省稅務機關組織實施。外部參考信息是指外部門對納稅人在評價年度的信用記錄。外部評價信息是指稅務機關從銀行、工商、海關等外部門獲取的納稅人未如實向稅務機關報告的如銀行賬戶設置數(shù)量、股權轉(zhuǎn)讓變更登記或其他涉稅變更登記、進口貨物報關數(shù)量等重要涉稅信息。

02:10

02:10

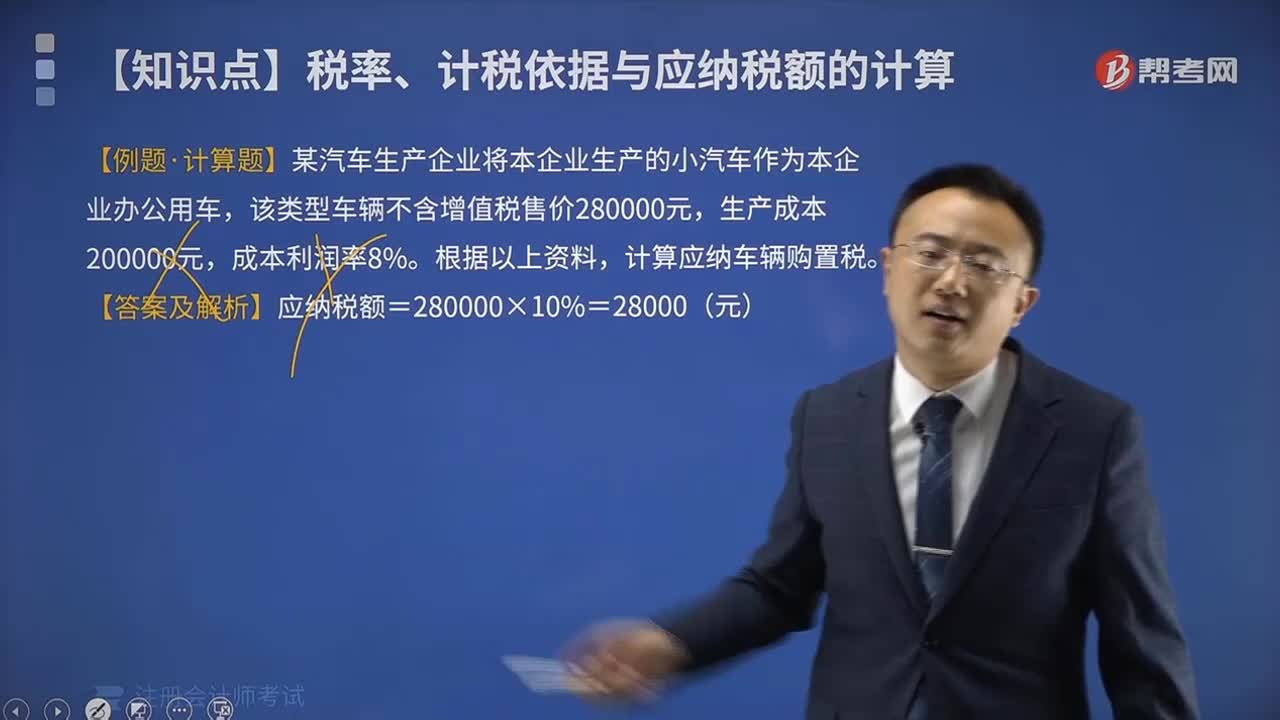

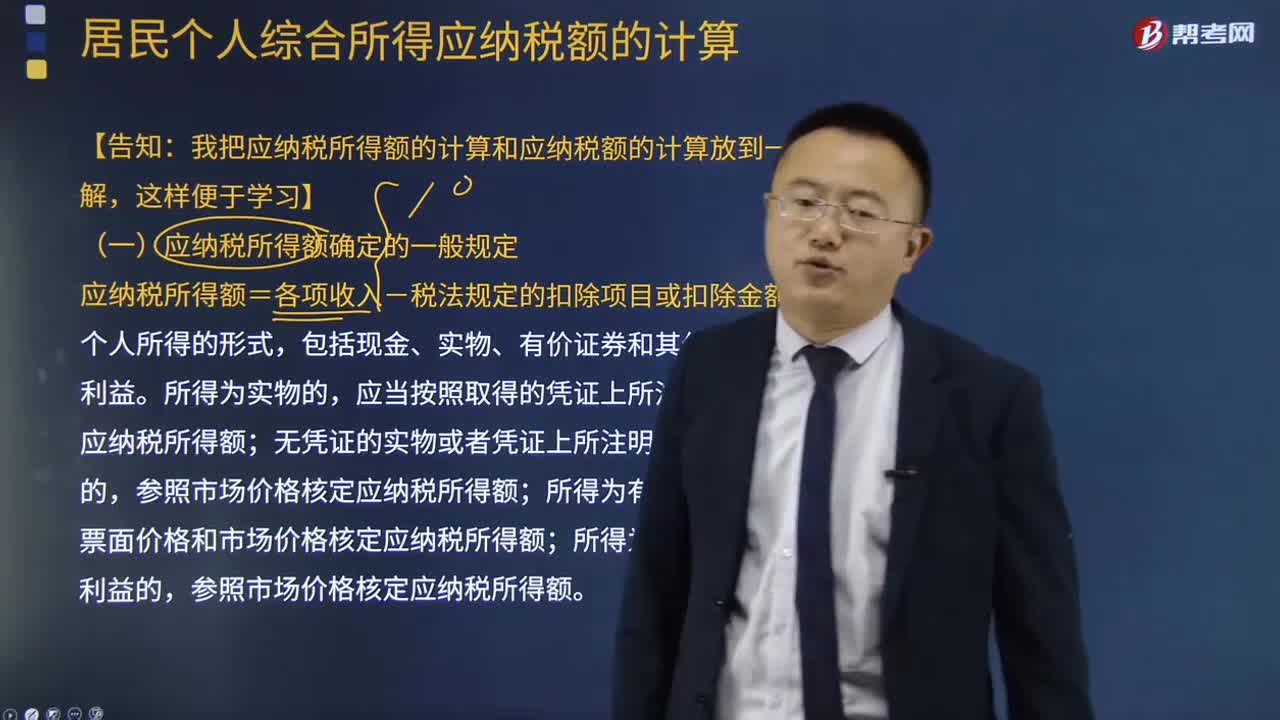

應納稅所得額確定的一般規(guī)定是什么?:應納稅所得額確定的一般規(guī)定是什么?應納稅所得額=各項收入-稅法規(guī)定的扣除項目或扣除金額,應當按照取得的憑證上所注明的價格計算應納稅所得額,根據(jù)票面價格和市場價格核定應納稅所得額,參照市場價格核定應納稅所得額,(1)納稅人應納稅所得額的計算。(2)納稅人在計算應納稅所得額時,應當依照國家有關稅收的規(guī)定計算納稅,不能正確計算應納稅所得額的。稅務機關有權核定其應納稅所得額。

06:20

06:20

應納稅所得額應該如何確定?:是指納稅人每一納稅年度的收入總額減去準予扣除項目金額后的余額。納稅人應納稅所得額的計算以權責發(fā)生制為原則,按照稅法規(guī)定計算出的應納稅所得額與企業(yè)依據(jù)財務會計制度計算的會計所得額(會計利潤)往往不一致。居民個人取得綜合所得以每一納稅年度收入額減除費用六萬元以及專項扣除、專項附加扣除和依法確定的其他扣除后的余額為應納稅所得額。以每月收入額減除費用五千元后的余額為應納稅所得額;

20:01

20:01

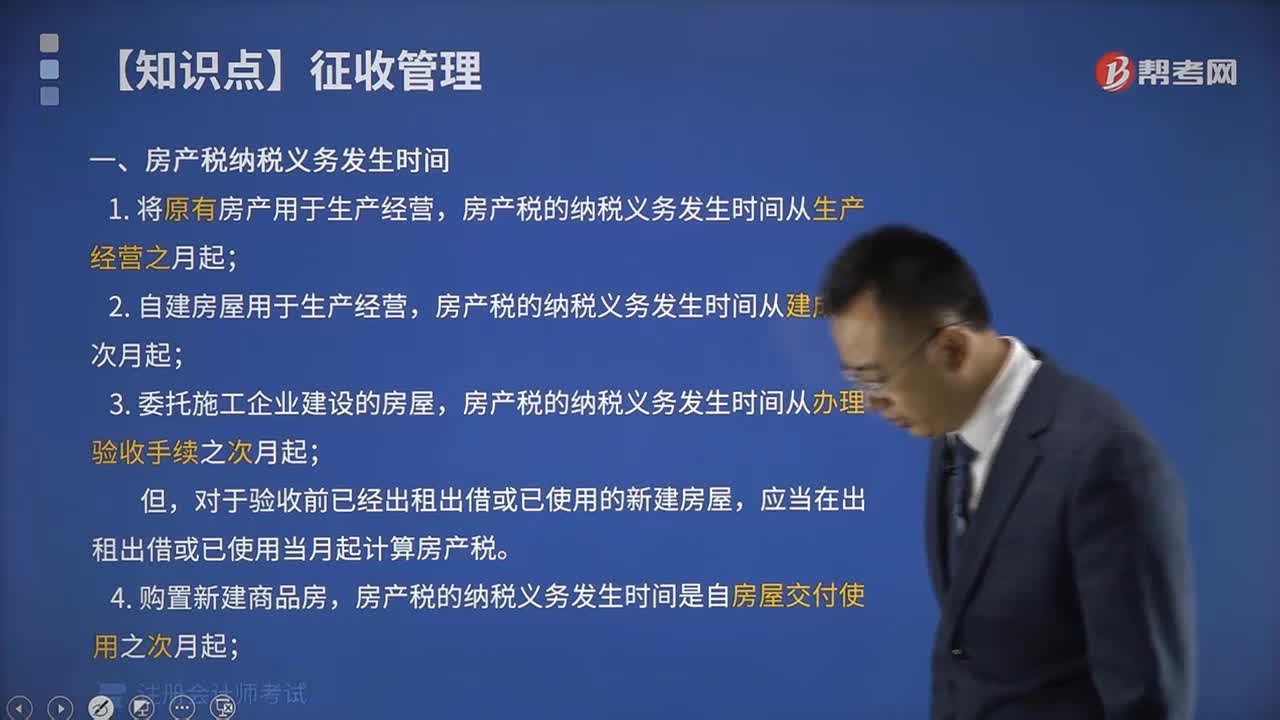

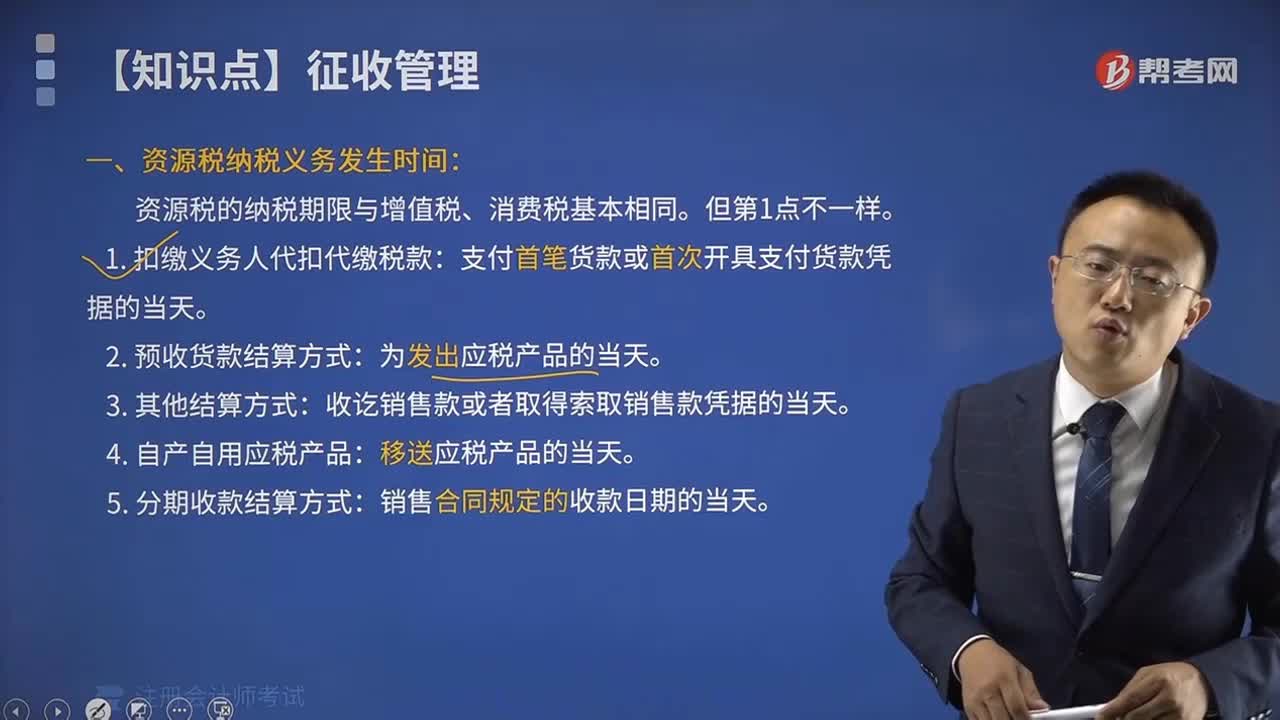

納稅義務發(fā)生時間是如何確定的?:增值稅納稅義務發(fā)生時間為收訖銷售款項或索取銷售款項憑據(jù)的當天;并將提貨單交給買方的當天是增值稅納稅義務發(fā)生時間。發(fā)出貨物并辦妥托收手續(xù)的當天是增值稅納稅義務發(fā)生時間,增值稅納稅義務發(fā)生時間是書面合同約定的收款日期的當天。貨物發(fā)出的當天是增值稅納稅義務發(fā)生時間,增值稅納稅義務發(fā)生時間是貨物移送當天,服務、無形資產(chǎn)轉(zhuǎn)讓完成的當天或者不動產(chǎn)權屬變更的當天是增值稅納稅義務發(fā)生時間:

00:50

00:50

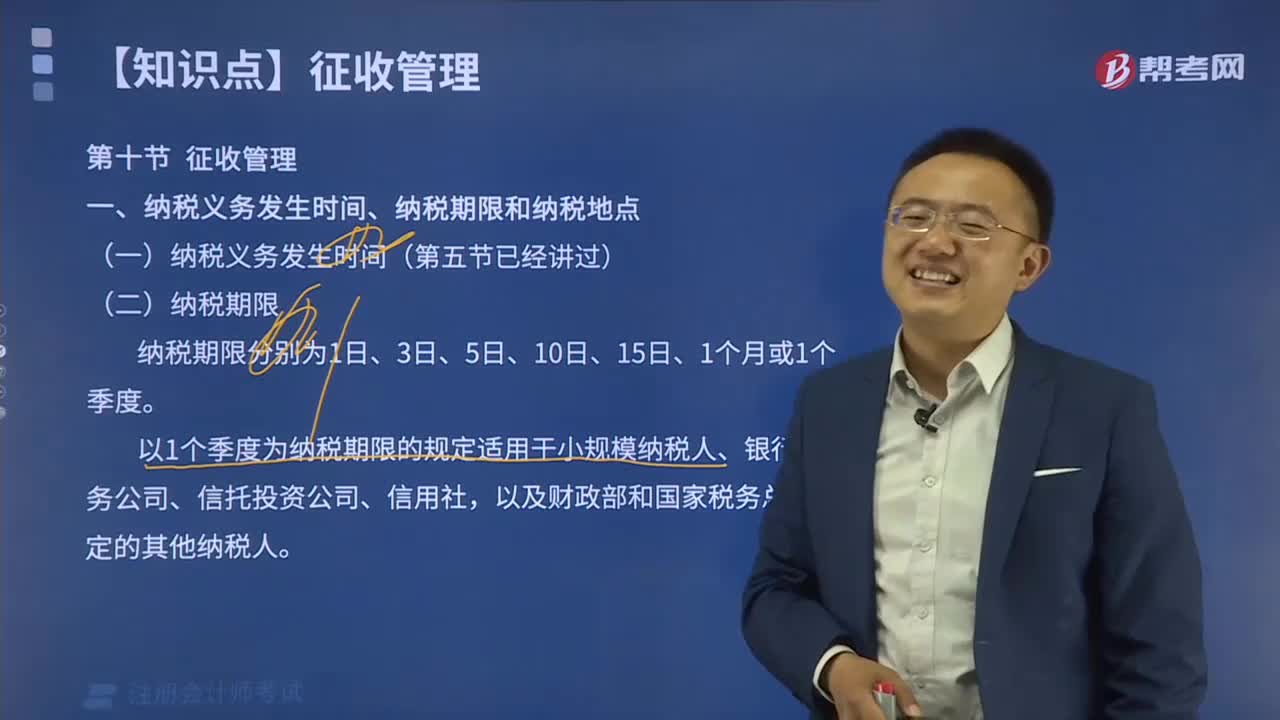

企業(yè)所得稅納稅期限是什么時候?:企業(yè)所得稅納稅期限是什么時候?企業(yè)所得稅采取按年計征,分月或者分季預繳,年終匯算清繳,多退少補。按月或按季預繳的,企業(yè)應當自月份或者季度終了之日起15日內(nèi),向稅務機關報送預繳企業(yè)所得稅納稅申報表,預繳稅款。正常情況下,企業(yè)應當自年度終了之日起5個月內(nèi),向稅務機關報送年度企業(yè)所得稅納稅申報表,并匯算清繳,結(jié)清應繳應退稅款。

03:56

03:56

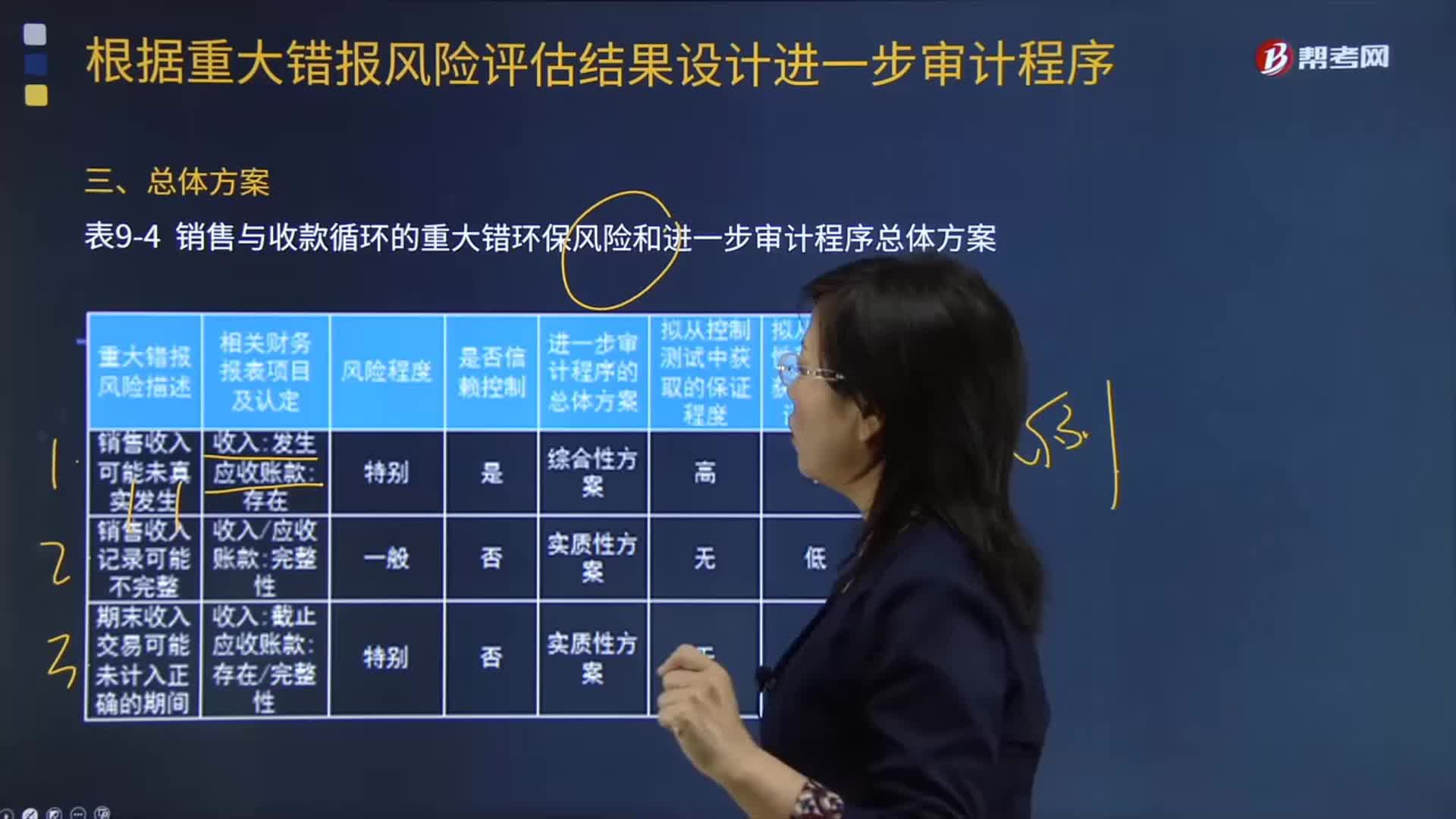

根據(jù)重大錯報風險評估結(jié)果設計進一步審計程序的總體方案是什么?:銷售與收款循環(huán)的重大錯環(huán)保風險和進一步審計程序總體方案如下表所示:擬從控制測試中獲取的保證程度“表中的內(nèi)容僅為向讀者演示注冊會計師基于特定情況所做出的對應的審計方案的評價結(jié)果。從而基于該結(jié)果確定控制測試和實質(zhì)性程序的性質(zhì)、時間安排和范圍,【例題·多選題】注冊會計師對乙公司已發(fā)生的銷貨業(yè)務是否均已登記入賬進行審計時。A.檢查發(fā)運憑證連續(xù)編號的完整性。B.檢查賒銷業(yè)務是否經(jīng)適當?shù)氖跈嗯鷾省?/p>

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日